Liquidación y Precio de Liquidación

Última actualización: 05/01/2026, 9:52:28

En el trading de futuros, liquidación es un importante mecanismo de control de riesgos utilizado por la plataforma. Cuando el riesgo real de una posición o cuenta excede un umbral aceptable, el sistema tomará el control de la posición y ejecutará automáticamente acciones de gestión de riesgos para prevenir pérdidas adicionales.

Una vez que se activan las condiciones de liquidación, el sistema inicia el proceso de liquidación, que puede incluir: cancelar órdenes abiertas, reducir el nivel de límite de riesgo, reducir parcialmente posiciones o, en última instancia, cerrar toda la posición. Las condiciones específicas de activación y la lógica de ejecución difieren dependiendo de si el usuario está utilizando Modo de Margen Aislado o Modo de Margen Cruzado.

1. Mecanismo de Liquidación en Modo de Margen Aislado

En el modo de margen aislado, el riesgo se gestiona de manera por posición. Cuando el capital de una posición aislada alcanza el requisito de margen de mantenimiento de su correspondiente nivel de riesgo, se activará la liquidación.

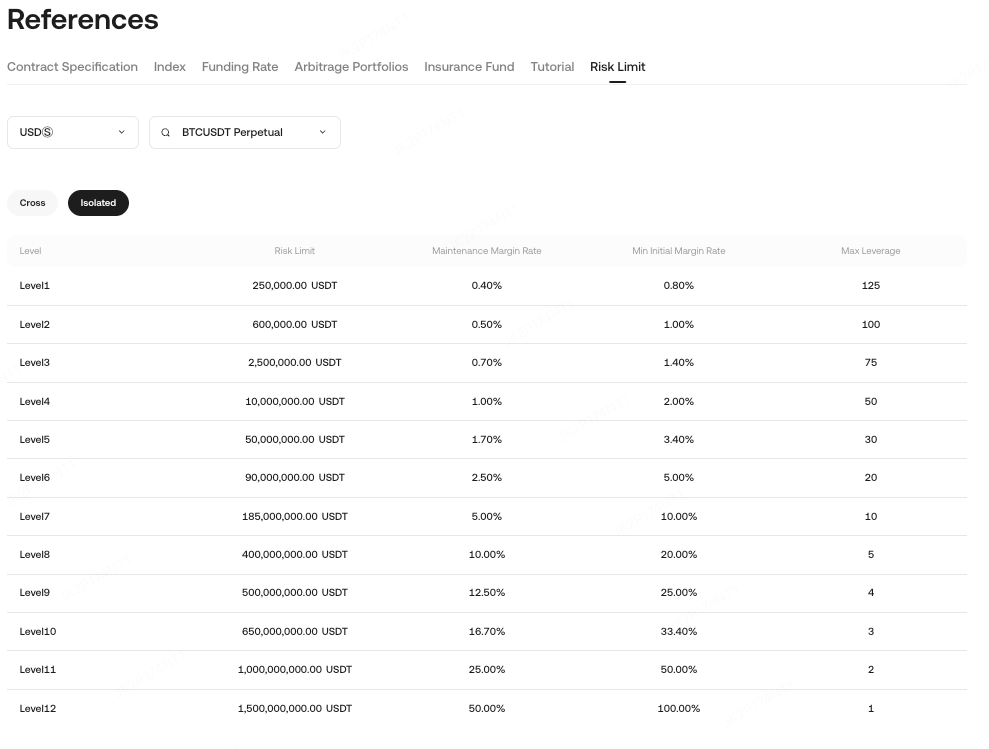

Las tasas de margen de mantenimiento varían según el tipo de contrato y el tamaño de la posición y se pueden ver en la página límite de riesgo. La tasa de margen de mantenimiento aplicable se determina en función del valor de apertura de la posición y el correspondiente nivel de límite de riesgo.

Ejemplo

Si posees 10,000 contratos de BTCUSDT Perpetuo, con:

-

Multiplicador de contrato: 0,001

-

Precio de entrada medio: 30 000 USDT

Valor de apertura = Tamaño de la posición × Multiplicador de contrato × Precio de entrada = 10,000 × 0.001 × 30,000 = 300,000 USDT

Esto corresponde a Nivel de Límite de Riesgo 1, con:

-

Tasa de margen de mantenimiento: 0.4%

-

Monto de margen de mantenimiento: 300,000 × 0.004 = 1,200 USDT

Cuando tu margen de posición cae por debajo de 1,200 USDT, se activará la liquidación.

1.1 Condiciones de Activación para Liquidación Aislada

Una posición entra en el proceso de liquidación cuando el precio de marca alcanza el precio de liquidación estimado. El sistema reducirá entonces los niveles de riesgo y las posiciones según el nivel actual del límite de riesgo:

-

Si la posición está en Nivel 1, el sistema tomará directamente el control de la posición y la liquidará completamente.

-

Si la posición está en Nivel 2 o superior, el sistema reducirá los niveles paso a paso de alto a bajo (por ejemplo, Nivel 4 → 3 → 2 → 1).

-

En cada reducción de nivel, el sistema calcula la reducción de posición requerida según el nivel objetivo y la ejecuta a través de órdenes IOC al precio de quiebra.

-

Si, durante el proceso, el precio de marca se recupera por encima del precio de liquidación estimado, el proceso de liquidación se detendrá.

-

Si los requisitos de riesgo aún no se cumplen después de reducir a Nivel 1, la posición será completamente asumida y liquidada.

1.2 Cálculo del Precio de Liquidación

El precio de liquidación aislado se determina por factores como el margen de posición, el apalancamiento y la tasa de margen de mantenimiento.

1.2.1 Contratos con Margen de USDT (Largo / Corto)

Precio de Liquidación = (Valor de Apertura − Margen de la Posición) / [Tamaño de la Posición × Multiplicador del Contrato × (1 − lado × Tasa de Margen de Mantenimiento − lado × Tasa de Comisión de Liquidación)]

Donde: Largo: lado = 1, Corto: lado = −1

Ejemplo (Posición Larga con Margen de USDT) El Trader A compra 1 BTC a 30,000 USDT con 50× apalancamiento, tasa de margen de mantenimiento 0.4%:

-

Valor de apertura = 30,000

-

Margen de la posición = 30,000 / 50 = 600

-

Tamaño de la posición = 1 BTC = 1,000 contratos × 0.001 multiplicador

Precio de liquidación = (30,000 − 600) / [1,000 × 0.001 × (1 − 0.4% − 0.06%)] = 29,400 / 0.9954 = 29,535.9 USDT

1.2.2 Contratos con Margen de Moneda (Largo / Corto)

Precio de Liquidación = [Tamaño de la Posición × Multiplicador del Contrato × (1 − lado × Tasa de Margen de Mantenimiento − lado × Tasa de Comisión de Liquidación)] / (Valor de Apertura − Margen de la Posición)

Donde: Largo: lado = 1, Corto: lado = −1

Ejemplo (Posición Corta con Margen de Moneda) El Trader B abre 1,000 contratos de BTC cortos a 30,000 USDT con 10× apalancamiento, tasa de margen de mantenimiento 0.7%:

-

Valor de apertura = 1 / 30,000 × 1,000 = 0.033 BTC

-

Margen de la posición = 0.033 / 10 = 0.0033 BTC

Precio de liquidación = [1,000 × 1 × (1 − 0.7% − 0.06%)] / (0.033 − 0.0033) = 992.4 / 0.0297 = 33,414 USDT

1.3 Proceso de Manejo de Liquidación Aislada

El margen aislado utiliza un mecanismo de reducción por niveles + reducción de posición por etapas para minimizar las pérdidas del usuario mientras controla el riesgo del sistema.

Secuencia del proceso:

-

Cancelar todas las órdenes abiertas para la posición afectada (solo esta posición, no otras).

-

Reducir el nivel de riesgo (por ejemplo, de Nivel 5 a Nivel 4).

-

Reevaluar el riesgo de la posición basado en los nuevos requisitos de margen de mantenimiento.

-

Reducir el tamaño de la posición según sea necesario utilizando órdenes IOC al precio de quiebra.

-

Si se alcanza el nivel más bajo y el riesgo sigue siendo insuficiente, el Fondo de Seguros toma el control.

-

El Fondo de Seguros asume la posición al precio de quiebra.

1.4 Ejemplos de Liquidación Aislada

Ejemplo 1: Posición No en Nivel 1, Riesgo Resuelto Después de Una Reducción de Nivel

Información de la Posición

| Artículo | Detalles |

| Modo de Margen | Margen aislado |

| Contrato | BTCUSDT Perpetuo |

| Posición | Corto 2,000 Contratos |

| Precio de marca | 40 000 USDT |

| Nivel de Riesgo Actual | Nivel 3 (Tasa de Margen de Mantenimiento: 1.0%) |

| Siguiente nivel de riesgo | Nivel 2 (Tasa de margen de mantenimiento: 0.7%) |

-

Modo de margen: Aislado

-

Contrato: BTCUSDT Perpetuo

-

Posición: Corto 2,000 contratos

-

Precio de marca: 40 000 USDT

-

Nivel actual: Nivel 3 (MMR 1.0%)

-

Siguiente nivel: Nivel 2 (MMR 0.7%)

Proceso

-

El sistema toma el control de la posición y cancela las órdenes abiertas.

-

Nivel reducido de Nivel 3 a Nivel 2.

-

Precio de quiebra recalculado (~2,980 USDT).

-

El sistema reduce 200 contratos a través de órdenes IOC.

-

La relación de margen vuelve a un nivel seguro (>100%).

Resultado: Se detienen las liquidaciones. Posición reducida de 500 contratos a 300 contratos.

Ejemplo 2: Liquidación aislada en el Nivel 1 (Liquidación total)

Información de la Posición

| Artículo | Detalles |

| Modo de Margen | Margen aislado |

| Contrato | BTCUSDT Perpetuo |

| Posición | Corto 2,000 Contratos |

| Precio de marca | 40 000 USDT |

| Nivel de Riesgo Actual | Nivel 1 (Nivel más bajo) |

-

Modo de margen: Aislado

-

Contrato: BTCUSDT Perpetuo

-

Posición: Corto 2,000 contratos

-

Precio de marca: 40 000 USDT

-

Nivel actual: Nivel 1 (más bajo)

Proceso

-

El sistema cancela todas las órdenes abiertas.

-

No es posible una reducción adicional de nivel.

-

Precio de quiebra calculado (~40,420 USDT).

-

Todos 2,000 contratos son asumidos y liquidados.

Resultado: La posición completa se cierra forzosamente.

2. Mecanismo de liquidación en modo de margen cruzado

En modo de margen aislado, la liquidación ocurre cuando el precio de marca alcanza el precio de liquidación. En modo de margen cruzado, las posiciones solo se liquidan cuando el ratio de riesgo alcanza 100%.El precio de liquidación cruzado es solo para referencia y no activa directamente la liquidación.

2.1 Activador de Liquidación de Margen Cruzado

Cuando Ratio de Riesgo ≥ 100%, la cuenta entra en liquidación.

Cálculo de la Tasa de Riesgo

(Suma del margen de mantenimiento para las posiciones de margen cruzado + Margen de mantenimiento para la ejecución anticipada de órdenes abiertas + Comisiones de cierre previstas) / (Margen total de posiciones de margen cruzado - Comisiones de apertura previstas)

Ejemplo:

| Posiciones de usuario y órdenes abiertas | Tasa de riesgo |

| Suponiendo que su margen total en la cuenta de margen cruzado es de 5,000 USDT, la cuenta contiene actualmente las siguientes posiciones y órdenes abiertas: Posición Abierta Actualmente tiene una posición larga en el contrato perpetuo BTCUSDT con los siguientes detalles: Precio de marca del contrato BTCUSDT: 62 000 USDT Tamaño de la posición del contrato BTCUSDT: 100 contratos (multiplicador de contrato: 0,001 BTC) Tasa de margen de mantenimiento para el contrato BTCUSDT: 0,5 % Orden abierta Al mismo tiempo, hay una orden de venta (corta) abierta para el contrato perpetuo ETHUSDT en la cuenta con los siguientes detalles: Precio de marca del contrato ETHUSDT: 3 000 USDT Tamaño de la orden abierta ETHUSDT: 1.000 contratos (multiplicador de contrato: 0,01 ETH) Tasa de margen de mantenimiento para el contrato ETHUSDT: 0.8 % Información de tarifas Tasa de tarifa aplicable para taker: 0,06 % |

En este punto, la relación de riesgo de su cuenta = 3000 * 0.01 * 1000 * 0.06 %) / (5000 – 3000 * 0.01 * 1000 * 0.06 %) = 5.88 % |

2.2 Cálculo del precio de liquidación de margen cruzado

Modo de posición unidireccional

-

Precio de liquidación de contratos con margen de USDT

-

= (Valor de marca − |Valor de marca| × AMR) / (1 − lado × MMR − lado × tasa de tarifa de taker) / Tamaño de la posición

-

-

Precio de liquidación de contratos con margen de moneda

-

= Tamaño de la posición / (Valor de marca − |Valor de marca| × AMR) / (1 − lado × MMR − lado × tasa de tarifa de taker)

-

Donde:

-

AMR = Margen cruzado total / Σ |Valor de marca|

-

IMR / MMR se puede ver en posiciones o a través de la API

-

lado largo = 1, lado corto = −1

| Posiciones de usuario | Precio de liquidación |

| Supongamos que tienes una posición larga perpetua de BTCUSDT y una posición corta perpetua de ETHUSDT Contrato perpetuo de BTCUSDT Precio de marca actual: 62 000 USDT Multiplicador de contrato: 0,001 Tamaño de la posición: 10 Contratos Tasa de margen de mantenimiento (MMR): 0,5 % Tasa de la tarifa Taker: 0,06 % Contrato perpetuo de ETHUSDT Precio de marca actual: 3800 USDT Multiplicador de contrato: 0,01 Tamaño de la posición: −100 contratos Tasa de margen de mantenimiento (MMR): 1 % |

AMR = 1000 / (62 000 × 0.001 × 10 + 3 800 × 0.01 × 100) = 22.62% Precio de liquidación del contrato BTCUSDT = (62,000 × 0.001 × 10 − 62,000 × 0.001 × 10 × 22.62%) / (1 − 0.5% − 0.06%) / (0.001 × 10) = 47 956 Precio de liquidación del contrato ETHUSDT = (3 800 × 0.01 × −100 − abs(3 800 × 0.01 × −100) × 22.62%) / (1 + 1% + 0.06%) / (0.01 × −100) = 4,610.7 |

Modo de cobertura (Posiciones de doble lado)

-

Precio de liquidación de contratos con margen de USDT = [Valor de marca largo + Valor de marca corto − AMR × |Valor de marca del lado dominante|] / [Tamaño largo + Tamaño corto − max(Tamaño largo, −Tamaño corto) × MMR − (Tamaño largo − Tamaño corto) × tasa de comisión de liquidación]

Precio de liquidación de contratos con margen de moneda = [max(−Tamaño largo, Tamaño corto) × (MMR + tasa de comisión de liquidación) + min(−Tamaño largo, Tamaño corto) × tasa de comisión de liquidación − Tamaño largo − Tamaño corto] / [|Valor de marca del lado dominante| × AMR − Valor de marca largo − Valor de marca corto]

-

AMR = Margen cruzado total / Σ |Valor de marca del lado dominante de un solo contrato|

-

Valor de marca del lado dominante = max(Tamaño Largo, −Tamaño Corto) × Precio de Marca

-

El tamaño largo es positivo, el tamaño corto es negativo

2.3 Proceso de Liquidación de Margen Cruzado

La liquidación de margen cruzado es un control de riesgo a nivel de cuenta y sigue un proceso más estricto.

Advertencia de Riesgo (Relación de Riesgo ≥ 95%)

-

el sistema tomará primero la siguiente acción: Cancelar todas las órdenes abiertas en la cuenta a través de todos los contratos (incluidas las órdenes de margen aislado).Si la relación de riesgo permanece ≥ 100% después de la cancelación de órdenes, el sistema procederá a la liquidación.

Liquidación (Relación de Riesgo ≥ 100%)

Una vez activado, el sistema ejecutará el manejo de riesgos en el siguiente orden:

-

Cancelar Órdenes No Ejecutadas (Ejecutadas) Todas las órdenes no ejecutadas a través de todos los contratos en la cuenta de margen cruzado serán canceladas para liberar margen y reducir riesgo.

-

Decisión de Toma de Control del Sistema Basado en la relación de riesgo de la cuenta y el tamaño total de la posición, el sistema determinará si:

-

Tomar directamente el control de las posiciones para la liquidación, o

-

Ejecutar un proceso de reducción de riesgo por etapas.

-

-

Restricciones de Operación Durante el Manejo de Riesgos Durante el proceso de manejo de riesgos, las operaciones de trading del usuario estarán temporalmente restringidas hasta que se resuelva el riesgo.

2.3.1 Tamaño de la Posición y Lógica de Manejo

-

Relación de Riesgo ≥ 100% y Valor Total de la Posición ≤ USD 600,000

-

El sistema tomará directamente el control de las posiciones.

-

-

Ratio de Riesgo ≥ 100% y Valor Total de la Posición > USD 600,000

-

El sistema priorizará la reducción de riesgos;

-

Calculará el valor de la posición que necesita ser reducido para llevar el ratio de riesgo a 85%;

-

La reducción de la posición se ejecutará en función de la cantidad calculada.

-

2.3.2 Reglas de Ejecución para Reducir el Ratio de Riesgo a 85%

-

Posición de Contrato Único:Si solo hay una posición de contrato en la cuenta de margen cruzado:

-

El sistema calcula la cantidad de reducción requerida;

-

La reducción de la posición se ejecuta enviando repetidamente órdenes IOC al precio de quiebra;

-

Esto continúa hasta que el ratio de riesgo alcanza 85% o la posición ya no puede ser reducida.

-

-

Posiciones de Múltiples ContratosSi existen múltiples posiciones de contrato, el sistema aplicará las siguientes reglas:

-

Clasificación de Contratos:Los contratos se clasifican en orden descendente según su tasa de margen de mantenimiento.

-

Cálculo de Reducción Secuencial

-

El sistema calcula el valor total de la posición que necesita ser reducido para llevar el ratio de riesgo de la cuenta a 85%;

-

Comenzando desde el contrato de mayor rango, el sistema determina secuencialmente la cantidad de reducción para cada contrato:

-

El valor total de la posición de los contratos de mayor rango se incluirá primero;

-

Si el valor acumulado de los contratos de rango anterior es insuficiente, se calculará una reducción parcial para el contrato de rango siguiente;

-

-

Una vez que el valor de reducción acumulado alcance el objetivo de reducción requerido, se determinarán las cantidades de posición correspondientes.

-

-

Ejemplo: Si el valor total de la posición del Rango 1 más un valor de posición parcial del Rango 2 es igual al valor de reducción requerido, el sistema reducirá todo el Rango 1 y parte del Rango 2 en consecuencia.

-

Ejecutar órdenes IOC

-

Basado en las cantidades de reducción calculadas, el sistema envía órdenes IOC al precio de quiebra;

-

Si todas las órdenes IOC se ejecutan completamente, el proceso de reducción termina.

-

-

Reclasificación y Reejecución

-

Si las órdenes IOC no se ejecutan completamente, el sistema hará:

-

Recalcular las posiciones restantes;

-

Reclasificar los contratos restantes según la tasa de margen de mantenimiento;

-

Repetir el proceso de reducción secuencial y enviar nuevas órdenes IOC.

-

-

-

Toma de control del sistema por defecto

-

Si, después de múltiples ciclos de ejecución, la reducción requerida no se puede completar completamente, el sistema tomará directamente el control de las posiciones restantes y entrará en liquidación.

-

2.3.3 Evaluación de riesgos post-reducción

Después de la reducción de posiciones, el sistema recalcula la relación de riesgo de la cuenta:

-

Relación de riesgo < 100% El riesgo se considera resuelto. El proceso actual de manejo de riesgos termina y las restricciones de la cuenta se levantan gradualmente.

-

Relación de riesgo ≥ 100% El sistema tomará directamente el control de las posiciones y entrará en liquidación.

2.3.4 Precio de quiebra y definiciones de parámetros

Todas las órdenes de reducción se colocan al precio de quiebra, calculado de la siguiente manera:

-

Contratos con margen de USDT Precio de quiebra = Valor de quiebra ÷ Cantidad de posición

-

Contratos con margen de moneda Precio de quiebra = Cantidad de posición ÷ Valor de quiebra

Definiciones de parámetros relacionados:

-

Valor de quiebra = Valor de marca de posición − |Valor de marca de posición| × AMR total de la posición

-

AMR total de la posición = Margen de posición ÷ Σ(|Valor de marca de todas las posiciones|)

En estos cálculos, tanto la cantidad de posición como el valor de posición llevan signos positivos o negativos.

-

Valor positivo:

-

Posiciones largas en contratos con margen de USDT

-

Posiciones cortas en contratos con margen de moneda

-

-

Valor negativo:

-

Posiciones cortas en contratos con margen de USDT

-

Posiciones largas en contratos con margen de moneda

-

¡Comienza a operar con futuros ya!

KuCoin Guías de trading de futuros:

¡Gracias por tu apoyo!

El equipo de futuros de KuCoin

Nota: Los usuarios de países y regiones restringidos no pueden habilitar el trading de futuros.

Descargo de responsabilidad: Esta página ha sido traducida con IA para facilitar su lectura. Para obtener información más precisa, consulta la versión original en inglés.Mostrar original