Reglas de límite de riesgo para margen aislado y margen cruzado

Última actualización: 05/01/2026

En KuCoin, los contratos de margen aislado y margen cruzado adoptan cada uno reglas de límite de riesgo independientes: el margen aislado sigue una estructura de límite escalonado, con posiciones y apalancamiento restringidos por niveles fijos; el margen cruzado utiliza un algoritmo de actualización con límites de riesgo no escalonados, permitiendo un mayor apalancamiento y más margen disponible para aumentar la posición máxima abierta, proporcionando una experiencia de trading más flexible y eficiente.

Modo de margen aislado

1. Introducción a los límites de riesgo

¿Cuáles son los niveles de límite de riesgo? Los niveles de límite de riesgo son un mecanismo central de gestión de riesgos diseñado para restringir la exposición de los traders individuales y reducir el impacto de las liquidaciones a gran escala en el mercado. Durante períodos de alta volatilidad del mercado, un alto apalancamiento y grandes posiciones que son liquidadas forzosamente pueden desencadenar oscilaciones bruscas de precios, lo que potencialmente causa riesgos adicionales a otros traders. Para prevenir esto, KuCoin aplica un mecanismo uniforme de límite de riesgo a todos los usuarios.

Bajo las reglas de límite de riesgo de KuCoin:

-

Las posiciones más grandes y el riesgo más alto requieren tasas de margen inicial (IMR) y margen de mantenimiento (MMR) más altas.

-

El apalancamiento máximo permitido disminuye a medida que aumenta el riesgo.

Esta estructura de margen escalonado limita efectivamente el riesgo potencial de grandes posiciones y, si es necesario, mitiga el impacto en el mercado a través de un proceso de liquidación escalonado, reduciendo gradualmente la posición en lugar de liquidar completamente de una vez.

Los niveles de límite de riesgo constan de cinco elementos clave:

-

Nivel, Límite de Riesgo (Valor de la Posición), Tasa de Margen de Mantenimiento, Tasa Mínima de Margen Inicial, Apalancamiento Máximo Utilizable

Cuando el valor de la posición abierta de un trader alcanza un nivel más alto, KuCoin no actualiza automáticamente el nivel—el usuario debe seleccionar y confirmar manualmente la actualización. Si el usuario no ha cambiado de nivel, el sistema continúa utilizando el límite de riesgo máximo del nivel actual como el límite de posición, y tanto la tasa de margen inicial como el apalancamiento máximo utilizable se determinan por el nivel actual hasta que el usuario lo ajuste manualmente.

Si una gran posición desencadena la liquidación, el sistema utiliza un mecanismo de reducción escalonada / liquidación por escalera, disminuyendo gradualmente el nivel de límite de riesgo y liquidando en lotes más pequeños para minimizar el impacto en el mercado y evitar una liquidación completa de un solo paso.

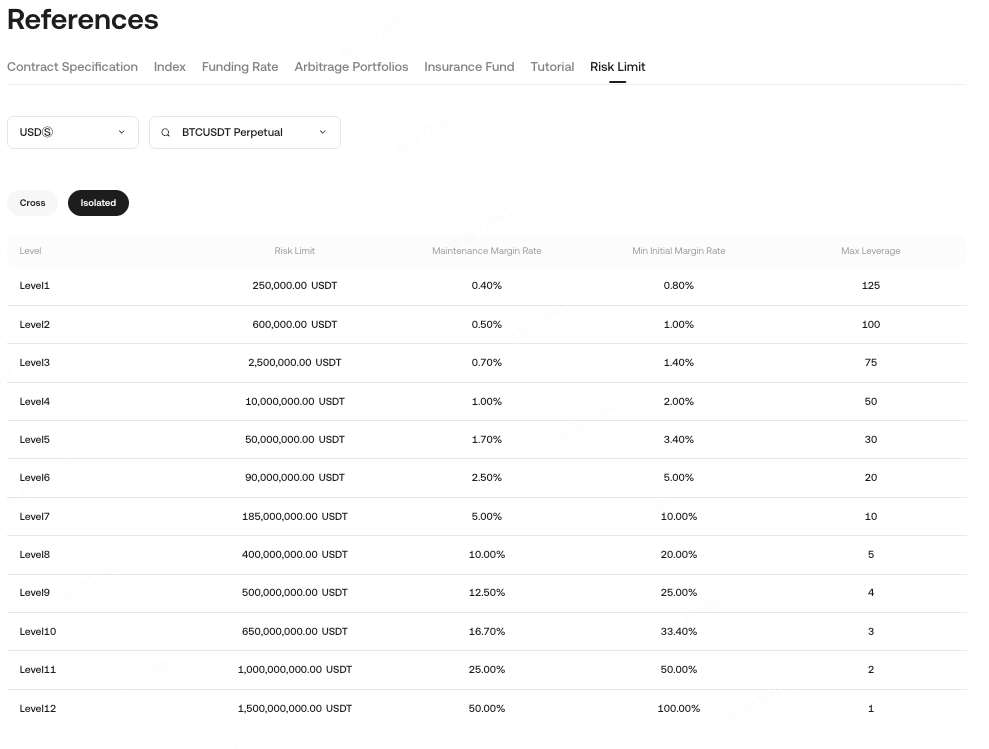

2. Cómo ver los límites de riesgo

Abre un contrato → Haz clic en “Información de la Moneda” en la parte superior derecha → “Límite de Riesgo”.

Nota: Los límites de riesgo solo se aplican al modo de margen aislado, no al modo de margen cruzado.

Ejemplo:

-

Límite de Riesgo (Valor de la Posición) = 5,000 USDT → Nivel 1, MMR = 0.4%, IMR Mínimo = 0.8%, Apalancamiento Máx = 125×

-

Límite de riesgo = 500,000 USDT → Nivel 2, MMR = 0.5%, IMR mínimo = 1%, apalancamiento máximo = 100×

A medida que aumenta el nivel del límite de riesgo, los requisitos de margen aumentan mientras que el apalancamiento disponible disminuye.

3. Niveles de Tiers de Límite de Riesgo

Suponga que los niveles de límite de riesgo de un contrato son los siguientes:

-

Nivel 1: Límite de posición actual ≤ 100,000 USDT, IMR = 1%, MMR = 0.5%

-

Nivel 2: Límite de posición actual ≤ 200,000 USDT, IMR = 2%, MMR = 1%

Si un usuario quiere aumentar una posición de Nivel 1 de 100,000 USDT a 150,000 USDT:

-

Ellos deben cambiar manualmente a Nivel 2.

4. Cálculo del Valor del Límite de Riesgo

En modo de margen aislado, los límites de riesgo se determinan por el valor de la posición abierta. Los límites de riesgo se dividen típicamente en niveles, con cada nivel correspondiente a un rango específico de valor de posición.

4.1 Fórmula de Cálculo del Límite de Riesgo

Posiciones en Modo Unidireccional (Dirección Única: Largo o Corto):

-

El límite de riesgo se determina en función del nivel correspondiente al valor abierto de la posición.

-

Valor de la Posición Abierta: Valor total abierto de la posición = Precio de apertura × Cantidad × Multiplicador del contrato

-

Risk Limit Factor: Definido de acuerdo con las reglas de nivel de la plataforma, generalmente aumenta a medida que aumenta el valor abierto.

Posiciones en Modo de Cobertura (Manteniendo Largo y Corto Simultáneamente):

-

Calcule los límites de riesgo por separado para posiciones largas y cortas en función de sus respectivos valores de posición abierta.

4.2 Ejemplo: Cálculo del límite de riesgo en modo de margen aislado

4.2.1 Ejemplo de dirección única:

| Rango de valor de posición abierta | Apalancamiento máximo utilizable | Tasa de margen de mantenimiento (MMR) |

| 0 - 10 000 USDT | 125× | 0,40% |

| 10 001 - 50 000 USDT | 100× | 0,50 % |

-

Valor de la posición abierta: 25 000 USDT

-

Nivel: 10 001–50 000 USDT → MMR = 0,5%

4.2.2 Ejemplo bidireccional:

-

Valor de la posición larga abierta: 35 000 USDT → Nivel 10 001–50 000 USDT → MMR = 0,5%

-

Valor de la posición corta abierta: 12 000 USDT → Nivel 10 001–50 000 USDT → MMR = 0,5%

4.2.3 Resumen:

-

Posiciones en modo unidireccional: Utilice el MMR del nivel correspondiente según el valor de la posición abierta.

-

Posiciones en Modo Cobertura: Calcule los límites de riesgo por separado para posiciones largas y cortas.

-

Los niveles de límite de riesgo permiten a la plataforma establecer diferentes parámetros para diferentes rangos de valor abierto, lo que permite una gestión de riesgo más precisa.

5. Recordatorio de Ajuste del Límite de Riesgo

Los límites de riesgo afectan principalmente el tamaño de la orden, el uso de apalancamiento y la liquidación. Los ajustes manuales impactan directamente en el apalancamiento disponible y el tamaño máximo de la posición.

-

Tamaño de la Orden y Apalancamiento:

-

El nivel de límite de riesgo determina el tamaño de la posición y el apalancamiento disponible.

-

Ejemplo: Contrato perpetuo BTC Nivel 3 → Apalancamiento Máx = 75×, Tamaño Máx de la Posición = 1,000,000 USDT

-

El nivel KYC también puede limitar el apalancamiento: si KYC permite un apalancamiento de 5× pero el límite de riesgo permite 125×, el apalancamiento efectivo es 5×.

-

Tasa de Margen Inicial (IMR) = 1 ÷ Apalancamiento, la tasa de margen de mantenimiento varía según el nivel de límite de riesgo.

-

Mecanismo de Liquidación:

-

El precio de liquidación forzada se basa en el MMR del nivel de límite de riesgo actual.

-

El sistema puede liquidar parcialmente para reducir primero el nivel de límite de riesgo, utilizando órdenes IOC (Inmediato o Cancelar), reintentando hasta que tenga éxito.

-

Si la posición está en el Nivel 1 o las órdenes IOC fallan repetidamente, el sistema liquida completamente la posición restante.

Ejemplo:

-

Contrato perpetuo BTC, valor de la posición = 2,500,000 USDT, Nivel 4 → Activando liquidación: el sistema primero reduce al límite de Nivel 3 de 1,000,000 USDT → Reduce 1,500,000 USDT → El límite de riesgo baja a Nivel 3, MMR optimizado, posición restaurada.

6. Impacto del Ajuste Manual del Límite de Riesgo:

-

¿Cómo ajustar el nivel de límite de riesgo:

-

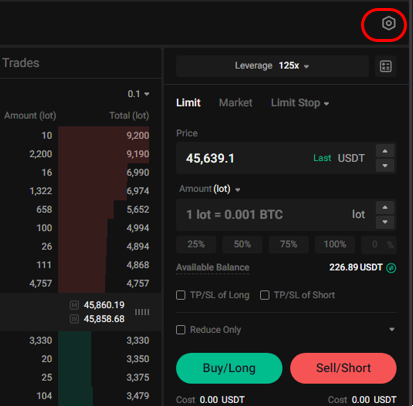

Sitio web: Haga clic ⚙️ → "Preferencias de Comercio" → "Límite de Riesgo"

-

-

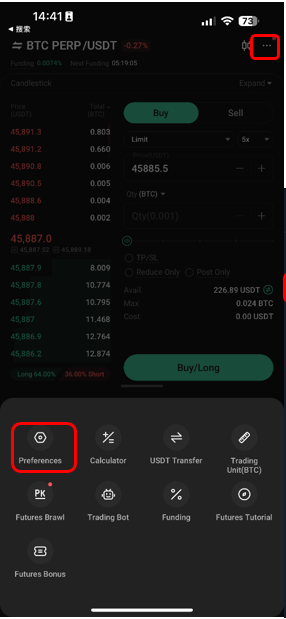

App: Haga clic en "..." → "Preferencias de Trading" → "Límite de Riesgo"

-

Actualizar Nivel: El apalancamiento máximo del nuevo nivel puede ser menor que el apalancamiento de la posición actual; se requiere margen adicional, de lo contrario, el ajuste falla.

-

Ejemplo: Posición de Nivel 1 = 125× apalancamiento → Actualizar a Nivel 3 máximo 75× → Margen Adicional Requerido = Valor de la Posición × (1/75 − 1/125)

-

-

Reducir Nivel: El nuevo nivel puede limitar la posición máxima; si la posición actual excede el límite, el sistema solicita reducir el tamaño primero.

Modo de margen cruzado

1. Resumen del Modo de Margen Cruzado

En el modo de margen aislado, el tamaño máximo de la posición abierta está limitado por los niveles de límite de riesgo, y un apalancamiento más alto puede resultar paradójicamente en una posición permitida más pequeña. Por ejemplo, un apalancamiento de 100× podría permitir abrir solo 1 BTC, mientras que un apalancamiento de 50× permite hasta 5 BTC.

El modo de margen cruzado de KuCoin utiliza un nuevo algoritmo de posición abierta máxima, vinculando el tamaño de posición permitido al margen total de la cuenta y al apalancamiento elegido, e implementa un límite de riesgo no escalonado:

-

Mayor apalancamiento → más posiciones abiertas, evitando la situación anormal en el modo de margen aislado.

-

No es necesario ajustar frecuentemente los límites de riesgo; el sistema calcula automáticamente las posiciones abiertas máximas basadas en el margen total de la cuenta y el apalancamiento seleccionado.

2. Cálculo de la Posición Abierta Máxima

Fórmula (ejemplo para contratos lineales):

Posición Abierta Máxima = k * ln((C - F) * Lev * k + 1)

Donde:

-

C: Margen total del usuario en margen cruzado, es decir, saldo de la cuenta menos el margen ocupado por posiciones aisladas. Si no hay posiciones aisladas, el saldo completo de la cuenta puede usarse como margen cruzado.

-

F: Margen ocupado por otros contratos y órdenes. Restar esto del margen total da el margen disponible para el contrato actual.

-

Lev: Apalancamiento seleccionado por el usuario.

-

P: Precio de orden aproximado; el cálculo real considera la profundidad del mercado y las tarifas.

-

K: Coeficiente de amplificación, asegurando que con el mismo margen disponible, el tamaño de la posición que se puede abrir aumenta con el apalancamiento, pero a un ritmo decreciente. La plataforma ajusta K según cada contrato.

Ejemplo: Para un contrato lineal BTCUSDT comprado a 60,000 USDT con un apalancamiento de 10×, saldo de cuenta de 100,000 USDT, y sin otras órdenes o posiciones, y K = 490:

-

Máxima posición abierta = 490 * ln(100,000 * 10 / (60,000 * 490) + 1) = 16.39 BTC

3. Optimización de la tasa de margen inicial (IMR) y la tasa de margen de mantenimiento (MMR)

La tasa de margen cruzado inicial (IMR) y la tasa de margen de mantenimiento (MMR) se calculan de manera más razonable y eficiente:

-

IMR: Principalmente determinada por el apalancamiento elegido, típicamente 1/apalancamiento, pero también considerando los límites de MMR, por ejemplo, no puede exceder 1.3× MMR.

-

MMR: Principalmente relacionada con las posiciones del usuario y las órdenes abiertas. Posiciones más grandes y más órdenes abiertas aumentan MMR. El método de KuCoin evita valores de IMR y MMR muy cercanos, lo que podría desencadenar una liquidación forzada debido a pequeñas fluctuaciones del mercado.

Ejemplo: Para un usuario que posee 1 BTC:

-

MMR = (1 + N/m) * (1 / (2 * MaxLeverageConstant)) = (1 + 1/300) * (1 / (2 * 100)) = 0.5%

4. Cálculo de la tasa de riesgo y optimización de la liquidación

La tasa de riesgo de margen cruzado = margen de mantenimiento / capital. KuCoin considera tanto las posiciones como las órdenes abiertas, no solo las posiciones. Esto previene escenarios donde las órdenes no cerradas en condiciones extremas del mercado aumentan repentinamente el riesgo de la cuenta, lo que podría causar quiebra.

El método de KuCoin evalúa los peores escenarios para órdenes largas y cortas por separado, permitiendo compensaciones entre direcciones. Esto resulta en un cálculo de MMR más razonable, evitando sobreestimaciones por agregación simple.

Ejemplo:

Supongamos que un usuario tiene 1 BTC y tiene 2 BTC en órdenes de compra y 3 BTC en órdenes de venta.

El margen de mantenimiento requerido = max(1 + 2, 1 − 3) × Precio de marca × MMR = 3 × Precio de marca × MMR = 3 × 60,000 × 0.5% = 900

en lugar de 6 × Precio de marca × MMR = 6 × 60,000 × 0.5% = 1,800

(Suponiendo que el precio de marca actual es 60,000 y MMR es 0.5%)

5. El MMR dinámico reduce el riesgo de liquidación

-

El MMR máximo es solo del 30%; las fluctuaciones normales del mercado no desencadenan la liquidación si la relación de riesgo total está por debajo del 100%.

-

Los requisitos de MMR para monedas principales se reducen para mejorar la eficiencia del capital.

-

Evita el problema del control de riesgo tradicional por niveles donde la liquidación parcial de una posición no puede restaurar el capital.

KuCoin Guía de Futuros:

¡Gracias por tu apoyo!

KuCoin Equipo de Futuros

Nota: Los usuarios de países y regiones restringidos no pueden abrir operaciones de futuros.