¿Sostendrán las cuentas de Trump la tendencia alcista en el mercado de valores de EE. UU. en 2026 y más allá?

2026/07/06 11:51:00

Introducción

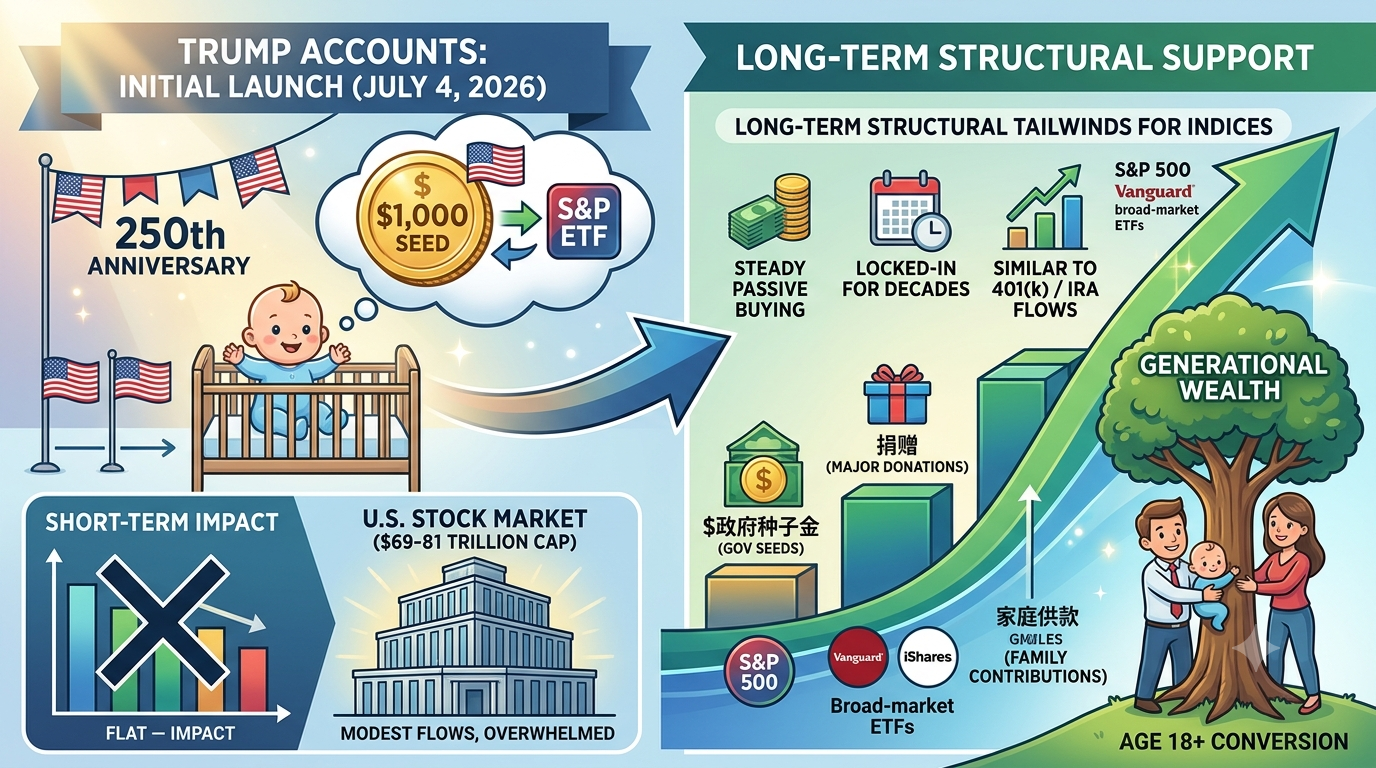

El 4 de julio de 2026, en el 250º aniversario de Estados Unidos, el Departamento del Tesoro lanzó Trump Accounts, depositando una financiación inicial de $1,000 en las cuentas de recién nacidos elegibles e invirtiéndola automáticamente en ETFs de bajo costo del S&P 500. Ya se han abierto más de 6 millones de cuentas en todo el país.

Las cuentas de Trump no generarán un fuerte impulso alcista significativo en el mercado de valores estadounidense a corto plazo. Su escala sigue siendo modesta en comparación con la capitalización bursátil estadounidense de $50 a $80 billones. A largo plazo, sin embargo, introducen una presión constante y bloqueada de compra pasiva sobre índices amplios, ofreciendo un soporte estructural leve similar al de los flujos de 401(k) y IRA.

¿Qué son las cuentas de Trump y cómo invierten?

Las cuentas Trump funcionan como vehículos con ventajas fiscales, similares a IRAs (oficialmente cuentas 530A) para menores de 18 años. Las reglas clave, según los detalles del Tesoro y el IRS al julio de 2026:

-

Elegibilidad: Cualquier niño estadounidense menor de 18 años con un número de Seguro Social puede tener una cuenta. Una semilla gubernamental de $1,000 solo se aplica a aquellos nacidos entre 2025 y 2028.

-

Contribuciones: Hasta $5,000 anuales en total de padres, familiares y otros; los empleadores pueden aportar hasta $2,500 (con ventaja fiscal). Los fondos quedan bloqueados hasta los 18 años.

-

Inversiones: Restringidas a ETFs de índices de acciones estadounidenses de bajo costo (relación de gastos ≤0.1%). El valor predeterminado es el ETF State Street SPDR Portfolio S&P 500 (SPYM, tarifa ~0.02%). Otras opciones incluyen fondos de mercado amplio de Vanguard e iShares.

-

Proyección de crecimiento: El Tesoro cita los rendimientos históricos del S&P 500 de aproximadamente un 10,5% anualizados, proyectando que los $1.000 iniciales podrían crecer sustancialmente para la jubilación.

Las cuentas se abrieron rápidamente, superando los 6 millones a principios de julio de 2026, con capital inicial dirigido a aproximadamente 1.4 millones de recién nacidos para generar alrededor de $1.4 mil millones en ingresos inmediatos.

Estimación de los flujos de capital desde las cuentas de Trump

Los flujos iniciales y a corto plazo permanecen pequeños en comparación con la escala del mercado. El gobierno aporta un total de aproximadamente $1.4 mil millones para recién nacidos calificados. Donaciones filantrópicas, como el compromiso de $6.25 mil millones de la familia Dell (distribuyendo aproximadamente $250 por niño calificado en grupos objetivo), añaden decenas de miles de millones más con el tiempo.

Los analistas estiman que los flujos del primer año (semillas + contribuciones iniciales + donaciones importantes) se sitúan en un rango conservador de $20.000 a $80.000 millones, alcanzando potencialmente $300.000 a $500.000 millones de forma optimista con alta participación. Las contribuciones anuales continuas podrían sumar $100.000 a $300.000 millones si la mitad de las cuentas reciben un promedio de $2.000 a $3.000 anuales, aunque la adopción real variará.

Estas cifras se ven desvanecidas frente al tamaño del mercado estadounidense. La capitalización de mercado del S&P 500 supera los $58–67 billones a mediados de 2026, con una capitalización total del mercado de acciones estadounidense de alrededor de $69–81 billones. El volumen de trading diario a menudo alcanza cientos de miles de millones, eclipsando los flujos incrementales de la cuenta Trump.

Los fondos compran índices amplios de forma pasiva y gradual, evitando un impacto concentrado en acciones individuales.

Impacto a corto plazo en el mercado: Mínimo y abrumado por otros factores

Las cuentas de Trump no alterarán significativamente la dirección del mercado de acciones estadounidense a corto plazo. Los $14 mil millones iniciales más las adiciones tempranas representan una fracción mínima de la capitalización de mercado, comparable con el reequilibrio rutinario de ETFs o la volatilidad de un solo día.

El sentimiento a corto plazo depende más de los impulsores macroeconómicos. La publicación del CPI de junio de 2026 (prevista para el 14 de julio) y el testimonio semianual del presidente de la Fed, Warsh, dominarán. Warsh ha enfatizado la estabilidad de precios como la máxima prioridad de la Fed, con tasas mantenidas en 3,5–3,75% en junio ante una inflación persistente por encima del 3%. Un CPI superior a lo esperado podría aumentar los riesgos de un alza; lecturas más bajas podrían aliviar la presión.

Los resultados corporativos, los aranceles, los eventos geopolíticos y el gasto del consumidor continúan superando la influencia de este nuevo programa en 2026.

Soporte estructural a largo plazo para índices

Durante años y décadas, las cuentas de Trump han proporcionado impulsos positivos moderados para las acciones estadounidenses en general. Los fondos bloqueados generan compras consistentes y a largo plazo, similar a cómo las contribuciones automáticas a la jubilación han apoyado los mercados alcistas al añadir demanda duradera durante las caídas.

Esta demanda de “comprar y mantener” beneficia desproporcionadamente al S&P 500 y a los ETF de mercado total. Fomenta una “generación de accionistas” vinculada al rendimiento del mercado, potencialmente aumentando la cultura de propiedad de acciones en general. Sin embargo, su realización depende de tasas de participación sostenidas, niveles de contribución y filantropía adicional.

Las limitaciones incluyen:

-

Contribuciones submáximas de muchas familias.

-

Despliegue gradual en lugar de sumas globales.

-

Dominancia de fuerzas más grandes como la política de la Fed y el crecimiento de las ganancias.

¿Deberías operar acciones estadounidenses en KuCoin?

KuCoin ofrece acceso a una amplia gama de mercados, no solo de criptomonedas, sino también de acciones. Ahora los usuarios también pueden participar en la Campaña de Trading US Stock Perps de KuCoin:

-

Después de completar misiones de trading simples, los usuarios pueden desbloquear recompensas del bote de premios de 100.000 USDT en TSLA, AAPL o GOOGL.

Conclusión

Las cuentas de Trump se lanzaron con gran fanfarria el 4 de julio de 2026, canalizando miles de millones iniciales hacia ETFs del S&P 500 y prometiendo riqueza generacional a través de la participación en el mercado. Sin embargo, su impacto inmediato en el capital es insignificante frente al mercado de acciones estadounidense de varios trillones de dólares. La continuación alcista a corto plazo depende mucho más de las decisiones de la Fed, los datos de inflación y los fundamentos corporativos que de estas nuevas cuentas.

A plazo más largo, generan una demanda pasiva constante y fomentan la propiedad de acciones desde una edad temprana, brindando un soporte estructural moderado—especialmente valioso en los periodos de bajada. El éxito depende de una alta participación y donaciones complementarias. Esta iniciativa combina innovación política con incentivos capitalistas, vinculando a las generaciones futuras a los resultados del mercado de valores sin garantizar retornos excesivos ni dominio del mercado.

Los inversores deben monitorear las tasas y flujos reales de contribución en los próximos trimestres. Las cuentas de Trump representan un desarrollo positivo pero incremental en un mercado impulsado principalmente por fuerzas macroeconómicas, ganancias y políticas. Mejoran el panorama de inversión sin reconfigurar fundamentalmente las tendencias a corto plazo.

Preguntas frecuentes

¿Pueden abrir cuentas Trump los ciudadanos no estadounidenses?

No. La elegibilidad requiere ciudadanía estadounidense o estado calificado con un número de Seguro Social válido para el niño.

¿Qué sucede con una cuenta de Trump cuando el hijo cumple 18 años?

Se convierte en una IRA tradicional, con las reglas estándar aplicables a partir de entonces y los fondos disponibles según las pautas de la IRA.

¿Las contribuciones a las cuentas de Trump son deducibles de impuestos?

Generalmente no para individuos, aunque las contribuciones del empleador ofrecen ventajas fiscales. El crecimiento es diferido fiscalmente.

¿Se puede retirar dinero antes de una cuenta Trump?

No, los fondos están bloqueados hasta los 18 años, y es probable que se apliquen penalizaciones por acceso anticipado, similar a las cuentas de jubilación.

¿Cómo se comparan las cuentas de Trump con los planes de ahorro universitario 529?

Las cuentas de Trump se centran en la inversión a largo plazo de tipo jubilación con bloqueo, mientras que los planes 529 están orientados a gastos educativos con diferentes beneficios fiscales y reglas de retiro.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.