La inversión en cómputo de IA entra en una nueva fase: por qué el dinero inteligente está trascendiendo las GPU

2026/06/17 12:49:00

Introducción

El panorama de la infraestructura de inteligencia artificial está experimentando una transformación estructural. Durante los últimos dos años, la asignación de capital en los mercados de acciones y cripto siguió una tesis sencilla: las entidades que controlaban los mayores clusters de GPU capturarían la mayor parte del valor generado por la IA. El ascenso de NVIDIA a una capitalización de mercado de $3 billones validó esta lógica, ya que los hyperscalers, incluidos Microsoft, Google, Amazon y Meta, dirigieron colectivamente más de $200 mil millones en gastos de capital hacia la expansión de clusters de GPU durante 2025.

Sin embargo, la dinámica del mercado está cambiando. El surgimiento de la inteligencia artificial agente — sistemas autónomos capaces de ejecutar tareas de múltiples pasos — está alterando fundamentalmente los requisitos de hardware para las cargas de trabajo de IA. En lugar de concentrar el valor en un solo componente, la nueva arquitectura distribuye la demanda a lo largo de toda la pila de cómputo, generando oportunidades de inversión en segmentos que permanecieron subvalorados durante la fase inicial de construcción de GPU.

Este artículo examina la transición estructural desde la lógica de inversión centrada en GPU hasta la optimización de sistemas de pila completa, analiza las implicaciones para tanto las acciones tradicionales de semiconductores como los activos digitales vinculados a la IA, e identifica los sectores preparados para capturar retornos superiores en la próxima fase de implementación de la infraestructura de IA.

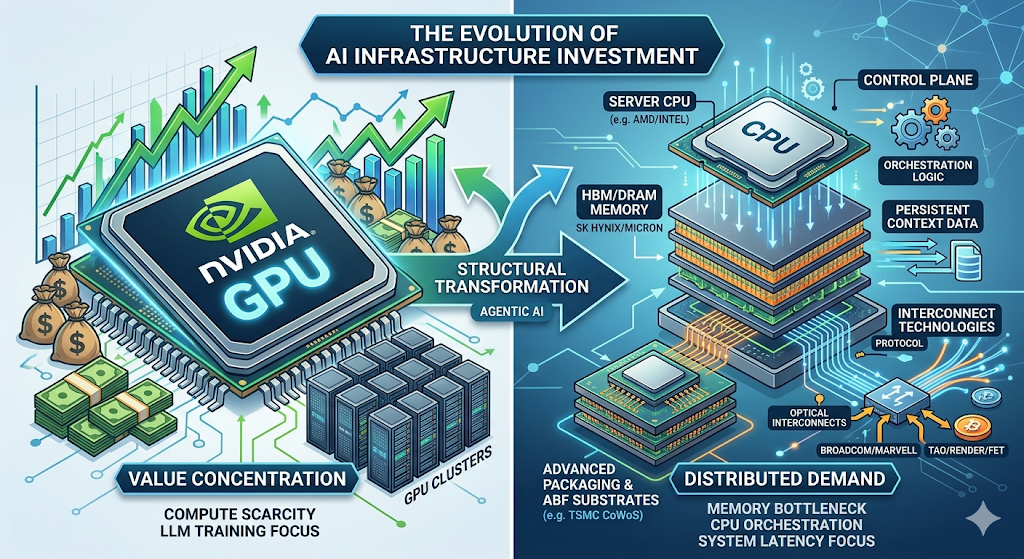

El paradigma centrado en la GPU: Cómo se desarrolló la Fase 1

La primera fase de la inversión en infraestructura de IA se definió por una sola restricción: la escasez de cómputo.

Entrenar modelos de lenguaje a gran escala en la frontera — sistemas de clase GPT-4 y más allá— requirió decenas de miles de GPUs operando en paralelo durante períodos prolongados. La ventaja competitiva era sencilla: las organizaciones con acceso a mayores recursos de cómputo podían entrenar modelos más grandes, y los modelos más grandes producían un rendimiento claramente superior en los benchmarks que importaban al mercado.

Este dinamismo creó un ciclo de retroalimentación positiva. El capital fluyó hacia la adquisición de GPU. Los ingresos de NVIDIA en centros de datos aumentaron de $15 mil millones en el ejercicio fiscal 2023 a más de $90 mil millones en el ejercicio fiscal 2025. Los proveedores de nube ampliaron sus presupuestos de capital para asegurar asignaciones de GPU. Las startups de IA recaudaron rondas de financiación récord basadas en la suposición de que el acceso a la capacidad de cómputo seguiría siendo un factor diferenciador.

Las implicaciones de inversión fueron igualmente directas. Comprar NVIDIA, comprar proveedores de memoria, comprar cualquier cosa en la cadena de suministro de GPU. Fue una fase caracterizada por la economía de escasez y la concentración de valor en un único punto de cuello de botella.

El cambio estructural: por qué la IA agente cambia la pila de infraestructura

La transición de la IA generativa a la IA agente representa un punto de inflexión arquitectónico con profundas implicaciones para la demanda de hardware.

Los sistemas de IA generativa operan bajo un modelo de solicitud-respuesta. Un usuario envía una solicitud, el modelo la procesa mediante una pasada hacia adelante de su red neuronal y devuelve una salida generada. El cuello de botella computacional se encuentra casi por completo en la GPU: velocidad de multiplicación de matrices, ancho de banda de memoria para la carga de pesos y ancho de banda de interconexión para el entrenamiento distribuido.

La IA agente opera bajo un paradigma fundamentalmente diferente. Estos sistemas no solo generan respuestas, sino que ejecutan flujos de trabajo complejos y de múltiples pasos de forma autónoma. Un sistema agente encargado de investigación de mercado podría: acceder a bases de datos externas, consultar APIs, procesar documentos no estructurados, generar resúmenes analíticos y iterar según resultados intermedios antes de entregar una salida final.

Esta arquitectura impone un conjunto notablemente diferente de requisitos de hardware:

| Capacidad | Dependencia de hardware | Proporción de GPU de la carga de trabajo |

| Inferencia de red neuronal | GPU (cálculo matricial) | 10–50% |

| Gestión de memoria/estado entre sesiones | DRAM/HBM (contexto persistente) | N/A |

| Orquestación de API y enrutamiento de servicios | CPU (plano de control) | N/A |

| Autenticación y manejo de seguridad | CPU (módulos de seguridad) | N/A |

| Consistencia de datos entre servicios | CPU + interconexión | N/A |

Investigación de Morgan Stanley, "IA agente: de la computación a la orquestación" (abril de 2025)

La idea clave es que la participación de la carga de trabajo de la GPU disminuye significativamente en las arquitecturas agentes. Aunque la GPU sigue siendo esencial para la inferencia de redes neuronales, la mayor parte del tiempo del sistema se consume en tareas de orquestación del lado del CPU. Morgan Stanley estima que los procesos del lado del CPU pueden representar entre el 50% y el 90% de la latencia total en flujos de trabajo agentes: un cambio estructural que invierte la tesis de inversión de la Fase 1.

El conjunto de oportunidades ampliado: Sectores clave para la Fase 2

La reasignación de la demanda de hardware crea un conjunto más amplio de oportunidades de inversión en toda la cadena de suministro de IA. A continuación, se presenta un análisis de los sectores preparados para capturar los mayores retornos marginales a medida que la construcción de la infraestructura entra en su próxima fase.

-

Procesadores de servidor: El plano de control de 100 mil millones de dólares

La oportunidad de la CPU en la infraestructura de IA es sustancialmente mayor de lo que reflejan actualmente las estimaciones del consenso.

Morgan Stanley proyecta que la proliferación de sistemas de IA agentes impulsará una demanda adicional de entre 325 millones y 600 millones de CPUs de servidor para 2030, ampliando el mercado total dirigible desde aproximadamente $34 mil millones hoy hasta $82–110 mil millones. Esto representa una de las mayores expansiones de demanda en la historia del mercado de semiconductores para servidores.

El impulsor de la demanda es arquitectónico, no cíclico. Los sistemas agentes requieren CPUs para actuar como plano de control: gestionar flujos de trabajo complejos, mantener ventanas de contexto largas, permitir el cambio de estado entre tareas y coordinar las interacciones entre el modelo de IA y los servicios externos. Esta no es una función que las GPUs estén diseñadas para realizar eficientemente.

Beneficiarios clave: AMD (actualmente con aproximadamente el 53% de la cuota de mercado de CPUs en la nube, superando a Intel), Intel y proveedores de chips de servidor basados en ARM. El ecosistema se extiende a fabricantes de zócalos para CPU, proveedores de controladores BMC (Aspeed tiene aproximadamente el 70% de la cuota de mercado), reguladores de voltaje y proveedores especializados de interconexiones.

-

Memoria (DRAM/HBM): El cuello de botella estructural

Si un segmento de la cadena de suministro de IA está posicionado para la revalorización más drástica, es la memoria.

Los requisitos de memoria de la IA agente son varios órdenes de magnitud mayores que los de la IA generativa. La memoria persistente es lo que permite la continuidad agente: la capacidad de recordar interacciones pasadas, aprender de ellas y aplicar ese aprendizaje a tareas futuras. Sin suficiente ancho de banda y capacidad de memoria, incluso los clusters de GPU más avanzados operarán por debajo de sus límites de rendimiento teóricos.

Morgan Stanley estima que la IA agente generará una demanda adicional de 15 a 45 exabytes de DRAM para 2030. Para contextualizar esta cifra: representa entre el 26% y el 77% de la capacidad de suministro total de la industria de DRAM en 2027. Esto no es una demanda incremental, sino un choque de demanda con el potencial de redefinir fundamentalmente la dinámica de precios del DRAM para el resto de la década.

La memoria de ancho de banda alto (HBM) se encuentra en el epicentro de este auge de la demanda. Cada acelerador de IA de próxima generación requiere múltiples pilas de HBM, y la transición de HBM3E a HBM4 en 2026 concentrará aún más la oferta entre los tres productores acreditados: SK Hynix, Samsung y Micron. Se proyecta que el mercado de HBM crecerá a una tasa compuesta anual del 65% hasta 2028.

Desempeño del mercado: Micron Technology (MU) fue la mejor acción semiconductora de 2025, con un rendimiento del +236% debido al aumento de la demanda de memoria impulsada por la IA. A mediados de 2026, MU ha ampliado esas ganancias con un rendimiento adicional del +987% en un año, lo que refleja la revaluación del mercado de la memoria como un recurso estratégico de IA en lugar de un componente comercial.

-

Embalaje avanzado y sustratos ABF

El mercado de sustratos ABF (Ajinomoto Build-up Film) ilustra cómo la demanda de IA está creando nuevos cuellos de botella en segmentos inesperados de la cadena de suministro.

Los sustratos ABF son esenciales para el empaquetado avanzado de chips, proporcionando las capas de interconexión de alta densidad que conectan los dies de GPU con la memoria HBM y permiten arquitecturas de chiplets. Las plataformas Blackwell y Rubin de NVIDIA, la serie MI300 de AMD y los aceleradores Gaudi de Intel dependen todas del suministro de sustratos ABF — y ese suministro se está reduciendo.

Los analistas de la industria proyectan que el ciclo alcista de ABF impulsado por IA podría extenderse hasta el final de esta década, con brechas de oferta y demanda que surgirán alrededor de 2026–2027. El tamaño del mercado de sustratos ABF para CPU de servidores se proyecta que alcance aproximadamente $4.7 mil millones para 2030, con una demanda incremental impulsada por CPU de aproximadamente $1.2 mil millones.

Las empresas de empaquetamiento avanzado enfrentan restricciones similares. La capacidad de CoWoS de TSMC —la tecnología que permite la integración de alta ancho de banda de GPUs y HBM— está completamente reservada hasta 2026. Proveedores alternativos como Amkor y ASE Group están ampliando su capacidad, pero los tiempos de entrega de equipos y la complejidad técnica significan que el suministro seguirá siendo una restricción vinculante durante años.

-

Tecnologías de Interconexión: Escalando el tejido

A medida que los clusters de IA se escalan hacia configuraciones de más de 100,000 GPU, el tejido de red —no los aceleradores individuales— se convierte en el factor limitante del rendimiento del sistema.

Las interconexiones ópticas, incluyendo transceptores, cables ópticos activos y óptica empaquetada conjuntamente, están experimentando un crecimiento de la demanda que supera significativamente la expansión de la oferta. Las empresas que proporcionan silicio para conmutadores y soluciones de interconexión personalizadas —notablemente Broadcom (AVGO) y Marvell (MRVL)— están reportando retrasos en los pedidos que se extienden varios años, lo que brinda una gran visibilidad sobre los ingresos futuros.

La oportunidad de interconexión se ve aún más potenciada por la expansión del TAM de CPU. Cada CPU de servidor adicional requiere interfaces de memoria, interconexiones a nivel de placa y conectividad de red. Montage Technology, con aproximadamente el 36,8% de la cuota de ingresos global en interconexiones de memoria, se encuentra en la unión crítica entre el crecimiento de la demanda de CPU y DRAM.

Marco de inversión: Momento de la transición de fase

Navegar la transición de la Fase 1 a la Fase 2 requiere un marco para comprender dónde y cuándo es probable que se acumule el valor.

| Fase | Marco temporal | Características | Enfoque de inversión |

| Fase 1: Dominio de la GPU | 2023–2025 | La oferta computacional fue la restricción limitante; NVIDIA y la cadena de suministro de GPU capturaron retornos desproporcionados | NVIDIA, memoria GPU, REITs de centros de datos |

| Fase 2: Exposición del cuello de botella | 2025–2027 | Las restricciones de latencia y costo surgen en los componentes de memoria, orquestación de CPU e interconexión | DRAM/HBM, CPUs para servidores, empaquetado avanzado, interconexiones ópticas, tokens de IA |

| Fase 3: Reajuste de infraestructura | 2027–2028 | La optimización full-stack se convierte en el principal impulsor de valor; las estrategias a nivel de sistema experimentan una apreciación generalizada | Cadena de suministro completa de IA, integradores de sistemas, infraestructura de IA en el borde |

Posicionamiento actual: El mercado está pasando de la Fase 1 a la Fase 2. Las cargas de trabajo de inferencia — especialmente la inferencia agente — imponen requisitos fundamentalmente diferentes a los de entrenamiento. Son más intensivas en ancho de banda de memoria, más sensibles a la latencia y más dependientes de la optimización a nivel de sistema. Estas características favorecen a los proveedores de memoria, interconexiones e integración de sistemas sobre los proveedores de cómputo puro.

Para los inversores en acciones, la oportunidad de la Fase 2 es más aguda en los segmentos donde la expansión de la oferta está limitada por la complejidad técnica y largos tiempos de entrega de equipos: HBM (tres proveedores calificados), empaquetado avanzado CoWoS (capacidad completamente reservada hasta 2026) y ciertas categorías de interconexiones ópticas.

Para los inversores en criptomonedas, los tokens de IA con ingresos medibles del protocolo y uso real de infraestructura — TAO, RENDER y FET — ofrecen exposición a los mismos impulsores de demanda, con la ventaja adicional de la opcionalidad alcista de los ciclos de liquidez del mercado de criptomonedas.

Factores de riesgo

Ninguna tesis de inversión está completa sin una evaluación honesta de los riesgos. Varios factores podrían desviar o retrasar la oportunidad de la Fase 2:

Correlación macro. Los tokens de IA se divergieron del mercado de criptomonedas en general en el Q1 2026, pero un shock macroeconómico severo — mayor escalada geopolítica, aumentos inesperados de tasas o una contracción pronunciada en la aversión al riesgo— probablemente impulsaría las correlaciones hacia 1 en todos los activos de riesgo. La construcción de la cartera debe tener en cuenta este riesgo de cola.

Estiramiento de valoración. TAO opera a aproximadamente 20 veces los ingresos anualizados del Q1. Aunque razonable según los estándares de startups tecnológicas, esta prima podría desaparecer rápidamente si el crecimiento de ingresos se estanca. La misma dinámica se aplica a los nombres de semiconductores que han experimentado una revaluación pronunciada: el extraordinario desempeño de Micron en 2025 incorpora altas expectativas que cualquier debilidad en la demanda podría presionar.

Agrupación narrativa. Según la investigación de Grayscale, "AI" se convirtió en el término más frecuentemente mencionado en los whitepapers de proyectos de criptomonedas a principios de 2026. Cuando todos los proyectos afirman tener exposición a IA, la relación señal-ruido se deteriora. Los tokens y acciones que sobrevivan a esta fase serán aquellos con ingresos reales, no con presentaciones comerciales.

Riesgo tecnológico. La IA agente sigue siendo una categoría tecnológica emergente. Si la arquitectura evoluciona en una dirección que reduce los requisitos de hardware —por ejemplo, mediante diseños de modelos más eficientes o técnicas de inferencia novedosas— las proyecciones de demanda mencionadas anteriormente podrían resultar excesivamente optimistas.

Cómo operar acciones estadounidenses y bitcoin en KuCoin

KuCoin también ofrece exposición a trading US stock perps, lo que significa que puedes ajustar entre narrativas de cripto y acciones estadounidenses sin salir de la plataforma. Combinado con la infraestructura de seguridad de un exchange global de primer nivel, KuCoin está posicionado para inversores que buscan flexibilidad en ambas clases de activos.

Conclusión

El panorama de inversión en cómputo de IA está entrando en su segunda fase. La narrativa simple de escasez de GPU que impulsó los rendimientos de 2023 a 2025 está cediendo paso a un modelo más complejo de creación de valor distribuido, en el que la memoria, la orquestación de CPU y la integración a nivel de sistema desempeñan roles tan críticos como el poder de cómputo bruto.

Para los inversores, esta transición amplía significativamente el conjunto de oportunidades. El mercado de acciones ofrece exposición a través de proveedores de memoria (SK Hynix, Samsung, Micron), diseñadores de CPU (AMD, Intel), líderes en interconexión (Broadcom, Marvell) y empresas de empaquetado avanzado (TSMC, Amkor). El mercado cripto ofrece exposición paralela a través de tokens vinculados a IA: TAO, RENDER y FET, que demostraron una fuerza relativa significativa en el Q1 2026 y continúan beneficiándose de un crecimiento medible en los ingresos del protocolo.

La idea clave para la posición: el valor de la infraestructura fluye hacia los eslabones de la cadena que se expanden más lentamente. La oferta de GPU ha crecido rápidamente. La memoria, el empaquetado avanzado y ciertas tecnologías de interconexión no lo han hecho. Estos cuellos de botella poseen poder de fijación de precios y ventajas competitivas que sostendrán los márgenes incluso a medida que la adopción de IA se amplíe y madure.

La ventana de la Fase 2 se está abriendo ahora. Los inversores que reconozcan el cambio estructural — y posicionen sus activos tanto en acciones tradicionales como en activos digitales antes de la revalorización completa del mercado — están en condiciones de capturar la próxima ola de retornos en infraestructura impulsada por IA.

Preguntas frecuentes

¿Qué es la inteligencia artificial agente y por qué requiere hardware diferente a la inteligencia artificial generativa?

La inteligencia agente se refiere a sistemas que planifican y ejecutan tareas de múltiples pasos de forma autónoma: investigan, utilizan herramientas y iteran hacia objetivos sin necesidad de entrada humana continua. A diferencia de la inteligencia generativa (chatsbots que responden a un solo prompt), los sistemas agentes requieren memoria persistente para la continuidad, orquestación de CPU para la coordinación de servicios y interconexiones de alta capacidad para el movimiento de datos. Esto desplaza el cuello de botella de hardware desde el cálculo bruto de GPU hasta la eficiencia del sistema en su conjunto. La investigación de Morgan Stanley estima que los procesos del lado de la CPU representan entre el 50% y el 90% de la latencia en flujos de trabajo agentes.

¿Qué acciones de semiconductores están mejor posicionadas para la transición a la Fase 2?

Morgan Stanley identifica a las empresas de memoria y GPU como las exposiciones más puras habilitadas por IA: NVIDIA (P/E forward de 18x para FY2027), Broadcom (AVGO) y Micron (MU) (P/E forward de 5–9x). Aunque AMD e Intel se benefician de la expansión del TAM de CPU, Morgan Stanley señala que su desempeño bursátil está más estrechamente vinculado a las narrativas de GPU y foundry respectivamente, lo que los convierte en apuestas menos puras sobre la tesis de orquestación de CPU. El retorno del +236% de Micron en 2025 y su continuo desempeño sobresaliente en 2026 subrayan la reevaluación del mercado de la demanda de memoria para IA.

¿Cómo deberían los inversores considerar la gestión de riesgos en inversiones en infraestructura de IA?

Las inversiones en infraestructura de IA conllevan riesgos específicos: la correlación macroeconómica puede reducir simultáneamente todos los activos de riesgo; las primas de valoración (TAO a ~20x ingresos, acciones de memoria tras fuertes aumentos) pueden comprimirse rápidamente ante una demanda débil; y la saturación narrativa significa que es esencial distinguir verdaderas oportunidades de infraestructura de proyectos reetiquetados. Un enfoque prudente limita la exposición a tokens de IA al 5–10% de una cartera de criptomonedas y mantiene la disciplina en el tamaño de las posiciones en las exposiciones a acciones.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.