Informe semanal de KuCoin Ventures: Decodificando la desvinculación de acciones preferidas y la divergencia de liquidez bajo la revalorización de tasas macroeconómicas

2026/06/23 10:55:00

1. Resumen semanal del mercado

El volante de capital de la estrategia enfrenta una prueba de estrés: la batalla largo-corto y la divergencia del mercado detrás del desvinculamiento de STRC

Recientemente, la acción preferida Stretch (STRC), herramienta principal de financiamiento de Strategy (MSTR), ha estado enfrentando una prueba de precios de mercado severa.

Diseñado para ser un título preferente generador de ingresos, STRC tiene como objetivo operar a largo plazo cerca de su valor nominal de $100. Su mecanismo busca estabilizar el precio cerca del par ajustando dinámicamente la tasa de dividendo; en un momento, la tasa efectiva de dividendo alcanzó aproximadamente el 12,9%, lo que lo hizo muy atractivo para el mercado. Sin embargo, durante las últimas semanas, este vínculo ha comenzado a debilitarse. STRC primero cayó a alrededor de $89, luego descendió aún más durante la sesión hasta $85, e incluso descendió brevemente por debajo de $83, desviándose significativamente del valor nominal de $100 que debía mantener.

Fuente de datos: TradingView

La desvinculación de STRC tiene un impacto muy directo en la estrategia: su rueda de financiamiento ha comenzado a detenerse. En el pasado, siempre que STRC se negociara cerca o por encima de su valor nominal de $100, Strategy podía continuar vendiendo STRC a través de su oferta en el mercado (ATM) y utilizar los fondos recaudados para comprar bitcoin. El núcleo de este mecanismo es sencillo: el mercado está dispuesto a comprar acciones preferentes de alto rendimiento a un precio cercano al valor nominal, y tras recibir el efectivo, Strategy continúa acumulando BTC, reforzando aún más la narrativa de "compra continua de reservas de bitcoin".

La principal preocupación del mercado es la presión sobre el flujo de efectivo de Strategy. La tasa de dividendo de STRC se ajusta dinámicamente según su precio de mercado. Cuanto más bajo sea el precio, mayor será la compensación de rendimiento que exige el mercado. Actualmente, la tasa de dividendo nominal de STRC ha aumentado al 11,5 %, y el mercado está discutiendo si podría aumentarse aún más a alrededor del 11,75 % o el 12 % en el futuro. Para los inversores, esto significa mayores rendimientos; para Strategy, implica una carga mayor en las distribuciones en efectivo.

Lo que ha hecho que el mercado sea aún más sensible recientemente es que Strategy, que antes promocionaba "nunca vender bitcoin", vendió 32 bitcoins por primera vez a finales de mayo de este año, recaudando aproximadamente $2.5 millones para pagar distribuciones de acciones preferentes. Por lo tanto, la preocupación adicional del mercado es que, si el entorno de financiamiento continúa endureciéndose y la presión por las distribuciones de acciones preferentes sigue aumentando, Strategy podría verse obligada a vender más bitcoin. Esto podría provocar una caída adicional en el precio del bitcoin, potencialmente convirtiéndose en una espiral de muerte.

Es cierto que el modelo de financiación de la Estrategia no depende únicamente de STRC. La prima de acciones ordinarias, los bonos convertibles, las reservas de efectivo y otras herramientas de acciones preferentes respaldan conjuntamente esta estructura de financiación. El problema es que estos canales están altamente correlacionados. Una caída en el bitcoin reducirá el valor liquidativo; una caída en el precio de las acciones de MSTR debilitará su capacidad de financiación mediante acciones ordinarias; una caída de STRC por debajo de su valor nominal aumentará el costo de financiación de las acciones preferentes; y una vez que las reservas de efectivo se utilicen para recomprar deuda o pagar dividendos, el colchón de seguridad se vuelve más delgado.

Sin embargo, existe otra explicación en el mercado: esta caída de STRC podría presentar características claras de una cascada de liquidaciones por apalancamiento. Durante los últimos meses, STRC mantuvo un rango estrecho de $97 a $100 durante mucho tiempo, lo que generó en algunos inversores la ilusión de que era un producto de gestión patrimonial de "baja volatilidad y alto rendimiento". Para amplificar los rendimientos, algunos capitales podrían haber aplicado un alto apalancamiento a este activo aparentemente estable. Mientras el precio se mantenga estable, esta operación resulta muy cómoda; pero tan pronto como cae por debajo del rango estable, la estructura de apalancamiento reacciona rápidamente.

Ante la situación actual de desvinculación, el análisis de mercado señala que Strategy cuenta con un conjunto diverso de herramientas potenciales para hacer frente a esta prueba de estrés y no está completamente desprotegido:

-

Ajustar la tasa de dividendo para atraer capital: La empresa podría aumentar aún más la tasa de dividendo en la próxima ventana (por ejemplo, el 30 de junio); las expectativas del mercado sugieren un aumento al 11,75% o incluso al 12%, para impulsar el rendimiento efectivo de STRC. Esto atraería fondos de asignación a largo plazo que compran en las caídas, formando soporte de precio para STRC.

-

Compras de mercado y arbitraje: Dado que sus acciones ordinarias MSTR siguen cotizando con prima respecto a su valor liquidativo, Strategy también podría optar por emitir acciones ordinarias o obtener financiamiento mediante deuda tradicional para recomprar STRC con descuento en el mercado secundario. Una vez que el precio regrese hacia la marca de $100 en el futuro, se podrá volver a emitir, y la diferencia se podrá utilizar directamente para acumular más bitcoin, generando un efecto acreedor para los accionistas ordinarios. ¿Estará el capital de arbitraje dispuesto a reingresar? Si el descuento de STRC es lo suficientemente profundo, pero el mercado cree que eventualmente volverá a su paridad, el capital de arbitraje podría convertirse en una fuerza significativa para corregir el precio.

-

Mitigación de riesgos a nivel de plazo: Según el diseño de los plazos de STRC, se permite que la Estrategia reduzca gradualmente la tasa de dividendos para aliviar la presión sobre el flujo de efectivo en situaciones extremadamente desfavorables.

La volatilidad del precio de STRC también ha educado aún más al mercado: no debe verse simplemente como un sustituto de la deuda a corto plazo de alto rendimiento, mucho menos como una "stablecoin". STRC se asemeja más a un producto de crédito digital con plazos complejos, vinculado a cuatro variables: la capacidad de financiamiento de la Estrategia, la prima de MSTR en relación con su valor liquidativo de bitcoin, el precio del bitcoin y la confianza del mercado en la narrativa de Saylor. Con un viento favorable, puede servir como una herramienta de financiamiento eficiente para que la Estrategia acumule bitcoin; frente a vientos en contra, amplificará, por el contrario, la presión dentro de la estructura de capital.

En adelante, respecto a la estrategia, hay cuatro variables clave que merecen nuestra atención: si STRC puede volver a alrededor de $100; si la empresa continuará vendiendo bitcoin; cuánto tiempo podrán cubrir los fondos en efectivo los pagos a acciones preferentes y deuda; y si las acciones ordinarias de MSTR pueden mantener su prima respecto a su valor liquidativo de bitcoin.

Si estas variables se recuperan gradualmente, este evento actual parecerá más bien una prueba de estrés tras una cascada de liquidaciones por apalancamiento; si continúan deteriorándose, el mercado reevaluará la sostenibilidad de todo el ciclo de capital de la Estrategia.

2. Señales de mercado seleccionadas semanalmente

Las negociaciones entre EE.UU. e Irán reducen las primas de riesgo, el debut hawkish de la Fed reprecia la trayectoria de tasas, y los mercados de IA y cripto se divergen

La semana pasada, las variables clave para los mercados globales fueron el cambio en las tensiones entre EE.UU. e Irán, de un escenario de “guerra y shock energético” hacia un marco de alto el fuego/negociación nuclear, y la señal más fuerte contra la inflación emitida por la reunión de junio de la Reserva Federal bajo el nuevo presidente Kevin Warsh. Al inicio de la semana pasada, las expectativas sobre un acuerdo de paz entre EE.UU. e Irán y la reapertura del Estrecho de Ormuz llevaron a los mercados a reducir rápidamente el riesgo de interrupciones en el suministro energético, lo que provocó una caída en los precios del petróleo y una recuperación de los activos de riesgo. Sin embargo, tras mantener la Reserva Federal las tasas sin cambios a mediados de la semana pasada, el gráfico de puntos y el estilo de comunicación de Warsh llevaron a los mercados a reevaluar los riesgos de aumentos de tasas a mediano y largo plazo. Al final de la semana pasada, aunque las negociaciones entre EE.UU. e Irán habían logrado cierto progreso bajo la mediación de Catar y Pakistán, con todas las partes acordando trabajar hacia un acuerdo final dentro de 60 días, el proceso aún experimentó reveses repetidos, incluyendo comentarios amenazantes de Trump y la retirada temporal de los representantes iraníes. Esto sugiere que el riesgo geopolítico no ha desaparecido por completo, sino que ha pasado de un shock bélico inmediato a una fuente de incertidumbre negociadora a largo plazo.

Este cambio se reflejó primero en la energía, el oro y el dólar estadounidense. Impulsados por las expectativas de un acuerdo entre Estados Unidos e Irán, los precios del petróleo cayeron bruscamente desde sus máximos previos la semana pasada. El petróleo WTI descendió aproximadamente un 10,6% durante la semana hasta la gama de 75-76 dólares por barril, mientras que el petróleo Brent retrocedió a alrededor de 80 dólares por barril. Los precios más bajos del petróleo ayudaron a aliviar la presión inflacionaria energética a corto plazo y proporcionaron una ventana de recuperación para los activos de riesgo. Sin embargo, al final de la semana pasada, la incertidumbre en torno al Estrecho de Ormuz no se había disipado por completo, lo que indica que la prima de riesgo energético no ha desaparecido por completo. En el oro, la demanda marginal como activo refugio disminuyó, mientras que un dólar estadounidense más fuerte y mayores rendimientos de los bonos del Tesoro redujeron el atractivo de los activos que no generan rendimientos, haciendo que el oro bajara aproximadamente un 1% la semana pasada. En general, los mercados de materias primas no simplemente volvían hacia una mayor aversión al riesgo; más bien, se estaban reequilibrando entre las primas de guerra que disminuían y una nueva reevaluación de las tasas de política.

Un dólar estadounidense más fuerte y rendimientos más altos de los bonos del Tesoro formaron otro tema de mercado importante la semana pasada. El FOMC mantuvo el rango de la tasa objetivo sin cambios en 3,50 %–3,75 %, conforme a las expectativas del mercado. Sin embargo, la nueva presidenta de la Fed, Warsh, redujo deliberadamente la orientación futura, no presentó su propia proyección del dot-plot y anunció la creación de varios grupos de trabajo de reforma, aumentando la incertidumbre sobre la futura comunicación y trayectoria política de la Fed. El dot-plot mostró que la proyección mediana de la tasa para 2026 corresponde a un aumento de la tasa, mientras que los formuladores de políticas siguen claramente divididos: algunos funcionarios apoyan un aumento de la tasa este año, mientras que otros prefieren mantenerse en espera o incluso reducir las tasas. Como resultado, la discusión del mercado pasó de “si las tasas se reducirán en el corto plazo” a “si un aumento preventivo de las tasas podría evolucionar hacia un ciclo de apretamiento más persistente”. Para los activos de riesgo, aunque los precios más bajos del petróleo aliviaron la presión inflacionaria a corto plazo, la primera reunión de Warsh reforzó la valoración del mercado sobre tasas más altas por más tiempo y un posible desplazamiento al alza en la trayectoria de las tasas a largo plazo.

En acciones, los títulos estadounidenses se recuperaron ampliamente la semana pasada, pero los avances se concentraron en IA, semiconductores y sectores de alto crecimiento seleccionados, con una clara divergencia interna en el mercado. Apoyados por el optimismo en torno a un acuerdo entre EE. UU. e Irán, los principales índices se reforzaron fuertemente el lunes pasado, con el Nasdaq subiendo más del 3% y el S&P 500 ganando alrededor del 1,7%. Luego, el mercado retrocedió y operó lateralmente en torno a la reunión del FOMC. En términos semanales, el Nasdaq subió aproximadamente un 2,4%, mientras que el S&P 500 y el Dow también ganaron cerca del 1%. Sin embargo, el avance estuvo impulsado principalmente por chips, infraestructura de IA, biotecnología y un pequeño número de acciones de fuerte crecimiento. En otras palabras, las acciones estadounidenses no entraron nuevamente en una fase de expansión generalizada del apetito por el riesgo. En cambio, lograron una recuperación parcial de los choques geopolíticos anteriores y la presión de las tasas, mientras los inversores continuaban evaluando la entrega de ganancias en IA, la resistencia de la trayectoria de tasas tras el FOMC y la durabilidad de las valoraciones.

Los mercados japonés y coreano también reflejaron la coexistencia de la fortaleza de la cadena de suministro de IA y la presión macroeconómica. En Japón, las expectativas de inversión en IA y semiconductores continuaron brindando apoyo, con el Nikkei 225 manteniéndose en un rango de consolidación de alto nivel la semana pasada, mientras el capital continuaba buscando equipos semiconductores japoneses, automatización industrial y exposición a la cadena de suministro relacionada con IA. Sin embargo, la debilidad del yen y las expectativas de aumentos de tasas del Banco de Japón también hicieron que el mercado fuera más sensible a la valoración y los flujos de capital extranjero. En Corea del Sur, el KOSPI se mantuvo cerca de niveles elevados tras grandes fluctuaciones previas, con semiconductores y chips de memoria siguiendo actuando como soporte principal. Sin embargo, la debilidad del KRW, los flujos extranjeros y la rotación global del factor tecnológico podrían seguir amplificando la volatilidad a corto plazo. En general, la lógica industrial detrás de los mercados japonés y coreano no se ha roto, pero el entorno de operación ha pasado de una tendencia alcista simple de la cadena de suministro de IA a una fase de consolidación de alto nivel más sensible al tipo de cambio, las tasas y el comportamiento de los inversores extranjeros.

En los mercados de criptomonedas, el BTC no se benefició significativamente de la recuperación de las acciones tecnológicas estadounidenses la semana pasada. En cambio, permaneció bajo presión debido a salidas de ETF, presión macroeconómica sobre las tasas y liquidez cripto-nativa relativamente débil.

El BTC se negoció en el rango de 62.000 a 65.000 USD la semana pasada y cayó aproximadamente un 4% durante la semana, desempeñándose peor que el Nasdaq y ciertos activos relacionados con la IA. El ETH se mantuvo alrededor de 1.700 USD, con un impulso de recuperación igualmente limitado. El BTC aún conserva atributos de asignación institucional, pero en un entorno en el que los flujos de ETF no han regresado a entradas sostenidas, la oferta de stablecoin apenas se ha estabilizado y la curva de tasas a largo plazo ha sido reprecificada al alza, es más probable que se comporte a corto plazo como un activo de riesgo de alta beta en lugar de como un activo refugio independiente.

Es importante destacar que la presión sobre los principales activos cripto no significa que todos los activos cripto hayan bajado al mismo ritmo. HYPE se mantuvo notablemente más fuerte que BTC y ETH la semana pasada, respaldado por la actividad de trading en Hyperliquid, los ingresos del protocolo y la atención continua del mercado. BNB, en cambio, no formó una tendencia independiente clara y se movió principalmente en línea con el mercado en general. Por lo tanto, el mercado cripto actual se describe mejor como “los principales activos aún restringidos por los flujos de ETF y las condiciones macroeconómicas de financiamiento, mientras que un pequeño número de activos con ingresos, crecimiento del volumen de trading o catalizadores de ecosistema mantienen fuerza local”, en lugar de una recuperación generalizada en la aversión al riesgo cripto.

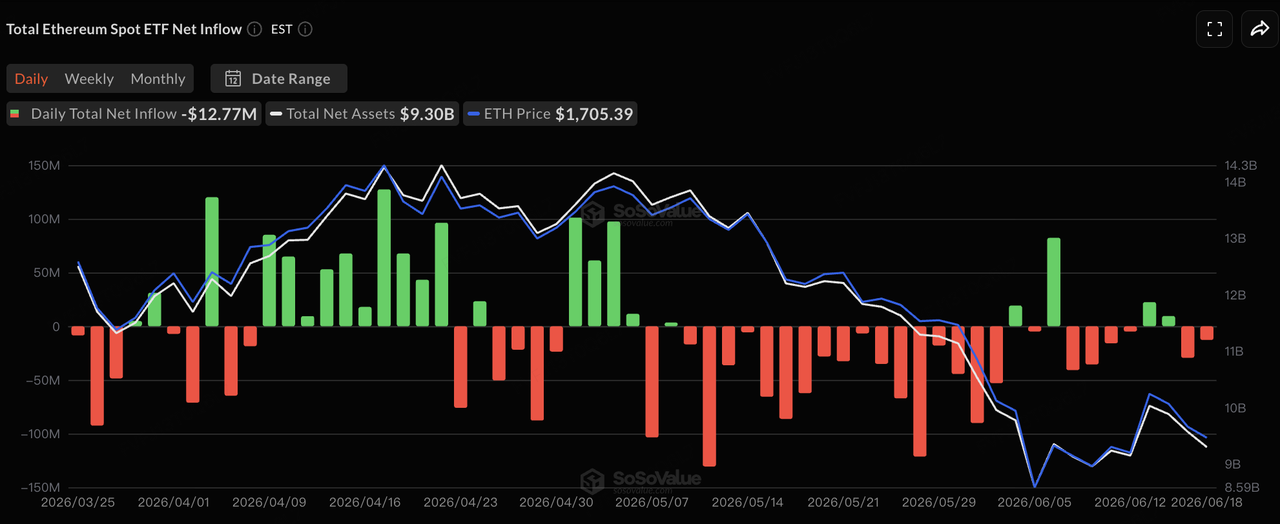

Fuente de datos: SoSoValue

En cuanto a los flujos de ETF, según los datos de SoSoValue, los flujos de los ETF de BTC al contado en EE.UU. permanecieron débiles la semana pasada, mientras que los flujos de los ETF de ETH se acercaron a la neutralidad. Según los datos de días de operación divulgados, los ETF de BTC registraron una salida neta de aproximadamente 64,09 millones de dólares el 15 de junio, una pequeña entrada neta de aproximadamente 10,06 millones de dólares el 16 de junio, y salidas netas de aproximadamente 82,16 millones de dólares y 90,66 millones de dólares el 17 y 18 de junio, respectivamente. Dado que los mercados de EE.UU. estuvieron cerrados el 19 de junio por el Juneteenth, los ETF de BTC registraron salidas netas semanales de aproximadamente 230 millones de dólares. Esto sugiere que la presión vendedora se ha aliviado en comparación con las grandes salidas de la semana anterior, pero el capital institucional aún no ha retomado compras sostenidas.

Para los ETF de ETH, el 15 y 16 de junio aún registraron pequeños flujos netos entrantes, pero los flujos volvieron a ser negativos del 17 al 18 de junio, dejando la semana aproximadamente en un pequeño flujo neto saliente. En general, los ETF de BTC y ETH siguen siendo puertas de entrada importantes para los activos cripto, pero sus condiciones de flujo marginal no han regresado a una fase de fuertes entradas. En comparación con el período anterior de salidas masivas consecutivas, la presión de los ETF se alivió la semana pasada. Sin embargo, en comparación con la nueva rotación de capital hacia acciones estadounidenses de IA y semiconductores, los ETF de cripto aún no han mostrado un efecto claro de atracción de capital. A corto plazo, si BTC puede recuperarse dependerá aún de si la compra de ETF recupera consistencia, si la oferta de stablecoin vuelve a expandirse y si la presión macroeconómica sobre las tasas se alivia.

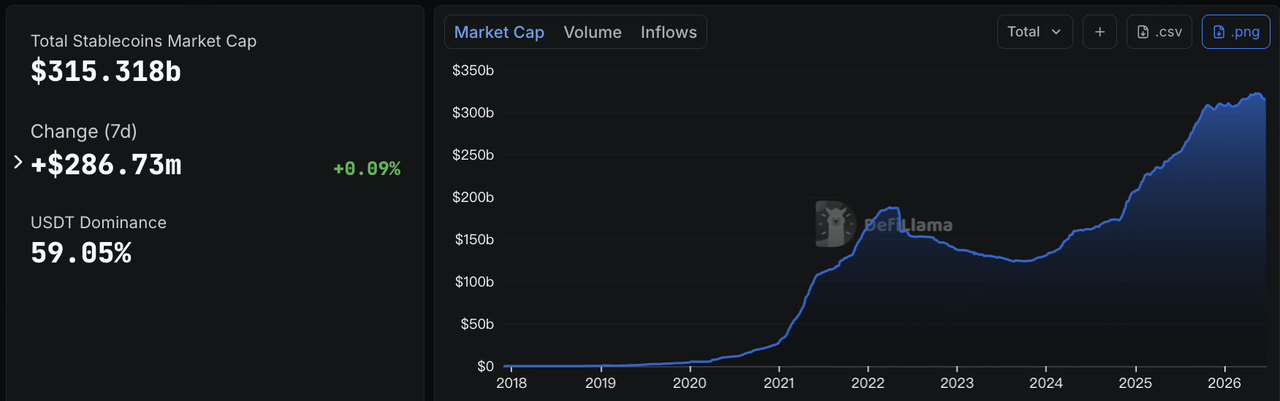

Fuente de datos: DeFiLlama

En las stablecoins, los datos de DeFiLlama muestran que al 22 de junio, la capitalización de mercado total de stablecoins fue de aproximadamente 315.3 mil millones de dólares, un aumento de unos 287 millones de dólares en siete días, o alrededor del 0.09%. La participación de mercado de USDT fue de aproximadamente el 59.05%. A diferencia de la clara contracción en la oferta de stablecoins durante la semana anterior, la liquidez en dólares en la cadena se estabilizó ampliamente la semana pasada. Sin embargo, el crecimiento incremental permaneció débil, lo que indica que el capital en la cadena no ha continuado saliendo agresivamente, pero tampoco ha reconstruido significativamente la exposición al riesgo.

Estructuralmente, USDT bajó ligeramente un 0,12% en siete días, mientras que USDC aumentó ligeramente un 0,06%, lo que sugiere que la liquidez de operaciones y liquidación convencionales se mantuvo en general estable. USDS bajó aproximadamente un 3,47% en siete días, continuando el patrón según el cual las stablecoins orientadas al ecosistema tienden a contraerse más fácilmente durante condiciones de mercado volátiles. USD1 y USDG aumentaron aproximadamente un 9,27% y un 6,74%, respectivamente, reflejando la expansión continua de las stablecoins orientadas al cumplimiento y sus redes de distribución impulsadas por canales. USDe se mantuvo prácticamente sin cambios en siete días, lo que sugiere que la expansión de las stablecoins generadoras de rendimiento se ha ralentizado, pero sin presión significativa de reembolso. BUIDL y USYC mantuvieron un crecimiento modesto, reflejando la continua resistencia en la gestión institucional de efectivo en cadena y la demanda de fondos del mercado monetario tokenizados. En general, el mercado de stablecoins pasó de la “contracción de la oferta total” de la semana anterior a la “estabilización de la oferta total con divergencia estructural”. Sin embargo, el capital sigue inclinado hacia instrumentos en dólares de alta certeza y aún no ha regresado completamente a los activos cripto de alta beta.

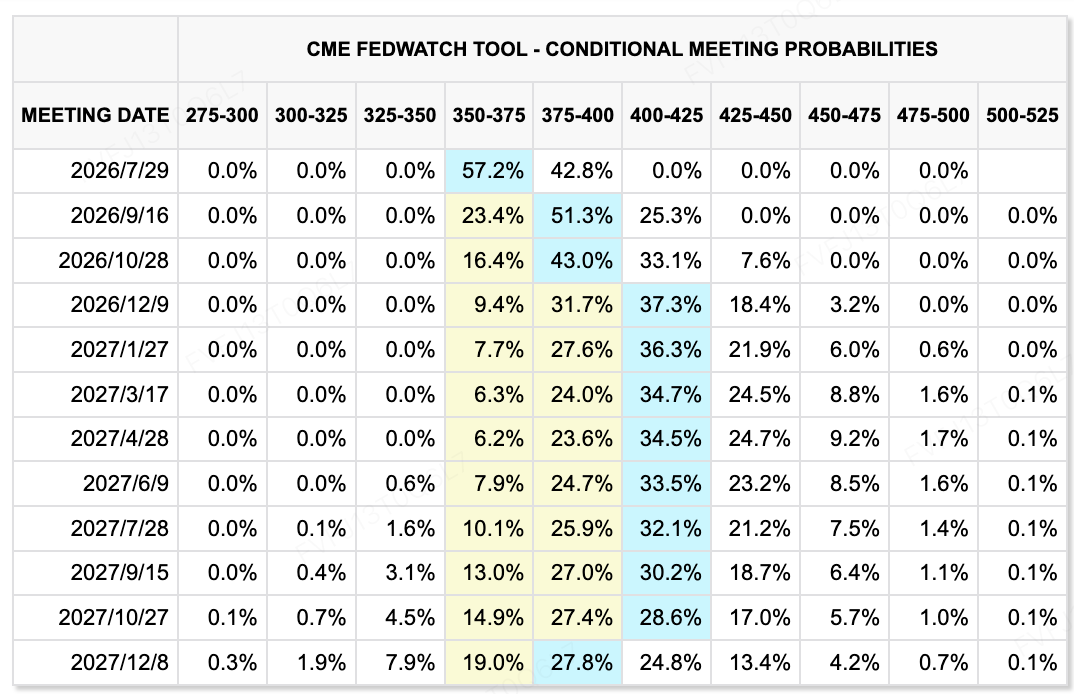

Fuente de datos: Herramienta CME FedWatch

En cuanto a las expectativas de tasas, la herramienta CME FedWatch muestra que los mercados aún asignan una alta probabilidad de que la Fed mantenga sin cambios el rango actual de tasas en la reunión de julio, pero la trayectoria de las tasas a largo plazo ha aumentado claramente. La reunión del FOMC de junio mantuvo sin cambios el rango objetivo de los fondos federales en 3,50 %–3,75 %, pero la proyección mediana del gráfico de puntos sugirió una posible subida de tasas en 2026, y nueve funcionarios apoyaron al menos una subida. Esto indica que la Fed ha pasado de su anterior sesgo de relajación hacia una postura más claramente antinflacionaria. Tras su primera reunión de política, Warsh redujo la orientación futura, no presentó su propio gráfico de puntos y enfatizó que la política sería más dependiente de los datos y se centraría en la estabilidad de precios. Por lo tanto, los mercados deben ajustarse a una Fed que ofrece menos compromisos e introduce mayor incertidumbre política.

Para los activos de riesgo, el cambio clave es que la operación de "recorte de tasas" aún es difícil de reanudar a corto plazo. Aunque los precios más bajos del petróleo y los avances en las conversaciones entre EE.UU. e Irán ayudan a aliviar la presión inflacionaria a corto plazo, si la inversión en IA, la resistencia del mercado laboral y la inflación de servicios continúan apoyando el impulso económico, la Fed podría no apresurarse a cambiar hacia un enfoque de relajación. La atención del mercado ha pasado de "si se recortarán las tasas en junio" a "si las tasas altas durarán más tiempo y si un posible aumento preventivo podría convertirse en un apretamiento real". En este contexto, las acciones tecnológicas y los activos cripto podrían seguir ofreciendo oportunidades estructurales, pero la expansión de valoraciones seguirá limitada por los rendimientos a largo plazo y la incertidumbre política.

Eventos importantes a vigilar esta semana:

-

23 de junio: PMI preliminar de EE. UU. para junio. Los datos del PMI ayudarán a los mercados a evaluar si las altas tasas de interés y la volatilidad de los precios de la energía han comenzado a afectar la actividad empresarial. Si tanto los servicios como la manufactura permanecen resilientes, esto podría reforzar aún más la narrativa de que “la economía no es débil y no hay urgencia por recortar las tasas”.

-

24 de junio: Ventas de viviendas nuevas en EE. UU. en mayo y resultados de FedEx. Los datos de vivienda mostrarán el impacto de las tasas altas en los hogares y la cadena inmobiliaria, mientras que los resultados de FedEx servirán como una ventana importante al comercio global, la demanda logística y la transmisión de costos de combustible.

-

25 de junio: Resultados de Micron. Micron será la prueba de resultados más importante esta semana para la cadena de IA y semiconductores. Los mercados se centrarán en HBM, la demanda de almacenamiento en centros de datos, los márgenes y las orientaciones de gasto en capital. Los resultados podrían influir directamente en el sentimiento hacia las acciones de hardware de IA y chips de memoria.

-

26 de junio: lectura final del PIB del primer trimestre de EE. UU., órdenes de bienes duraderos, solicitudes iniciales de desempleo, ingresos personales y gastos. Estos datos evaluarán conjuntamente la resistencia de la economía de EE. UU., la inversión corporativa y los cambios marginales en el mercado laboral. Tras la señal hawkish del FOMC, los mercados estarán especialmente sensibles a cualquier evidencia de “crecimiento sobrecalentado” o “crecimiento desacelerado”.

-

25-26 de junio: Datos de inflación PCE de EE. UU. en mayo. El PCE es la medida de inflación preferida por la Reserva Federal. Si el PCE subyacente se mantiene elevado, fortalecerá la narrativa de tasas más altas por más tiempo. Si los datos se enfrian, podría aliviar las preocupaciones del mercado sobre aumentos de tasas a largo plazo tras la primera reunión del FOMC de Warsh.

-

Riesgos geopolíticos y energéticos: negociaciones técnicas entre EE.UU. e Irán y la situación del Estrecho de Ormuz. Aunque las negociaciones entre EE.UU. e Irán han establecido una hoja de ruta de 60 días, las declaraciones amenazantes de Trump, la retirada temporal de los representantes iraníes y los arreglos de seguridad alrededor del Estrecho de Ormuz siguen siendo preocupaciones clave para el mercado. Si las negociaciones continúan avanzando, la prima de riesgo del petróleo podría caer aún más. Si surgen nuevas amenazas militares o interrupciones alrededor del Estrecho, los precios de la energía y las expectativas de inflación podrían aumentar nuevamente.

Observaciones sobre la financiación del mercado primario:

Fuente de datos: CryptoRank

Basado en la amplia cobertura estadística de CryptoRank y las bases de datos de financiamiento disponibles públicamente, el financiamiento en el mercado primario de criptomonedas no experimentó una recuperación general la semana pasada. Sin embargo, la asignación de capital se volvió más clara, con el financiamiento concentrado principalmente en infraestructura financiera de stablecoin/moneda fiduciaria, verificación de usuarios reales, inteligencia artificial y prevención de fraude publicitario, y distribución de aplicaciones en cadena: áreas más cercanas a casos de uso empresarial reales. En comparación con el financiamiento impulsado únicamente por narrativas, los proyectos representativos de la semana pasada generalmente tenían escenarios B2B o de pago más claros, lo que sugiere que el capital del mercado primario sigue prefiriendo proyectos que sean explicables, monetizables y capaces de servir a instituciones o usuarios reales.

Entre los proyectos representativos, Range completó una ronda Serie A de 8,3 millones de dólares, con inversores como TX Ventures, SixThirty, Maven 11 Capital y Onigiri Capital. Range se posiciona como una plataforma unificada de operaciones financieras para stablecoins y moneda fiduciaria para instituciones, abarcando necesidades de gestión de tesorería, control de riesgos y cumplimiento. La lógica de inversión detrás de este tipo de proyecto es que las stablecoins están entrando en pagos empresariales, liquidación transfronteriza y gestión de tesorería. Lo que las instituciones realmente necesitan no es simplemente emisión o acceso a monederos, sino una capa de control, cumplimiento y operación que conecte las stablecoins con cuentas financieras tradicionales.

EarnOS fue otro caso de aplicación para consumidores digno de mención la semana pasada. El proyecto completó una ronda Pre-Series A de 6 millones de dólares liderada por 1kx, con la participación de Coinbase Ventures, Circle Ventures y Social Graph Ventures. También recibió 12,5 millones de dólares en financiamiento estratégico no dilutivo de Verona. La lógica central de EarnOS es ayudar a las marcas a verificar el comportamiento real de los usuarios y reducir el desperdicio publicitario causado por bots de IA y tráfico falso mediante verificación de identidad y recompensas en stablecoin. Esta dirección muestra que las aplicaciones Web3 están pasando de “usuarios que pagan por interacciones” hacia “marcas que pagan por comportamiento de usuario verificado”, mientras intentan integrar incentivos en stablecoin en escenarios publicitarios, tareas y autorización de datos de usuarios.

En general, el capital del mercado primario no siguió claramente la emisión de activos de alta beta ni las aplicaciones puras de comercio en el tramo inicial la semana pasada. En cambio, continuó concentrándose en sistemas financieros de stablecoin, verificación de usuarios reales, prevención de fraude publicitario en la era de la IA y escenarios de aplicaciones integrables. En un mercado secundario aún afectado por la volatilidad de las tasas y los flujos de ETF, los inversores del mercado primario continúan prefiriendo proyectos de infraestructura con rutas de ingresos claras, demanda del mundo real y clientes institucionales o empresariales.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.