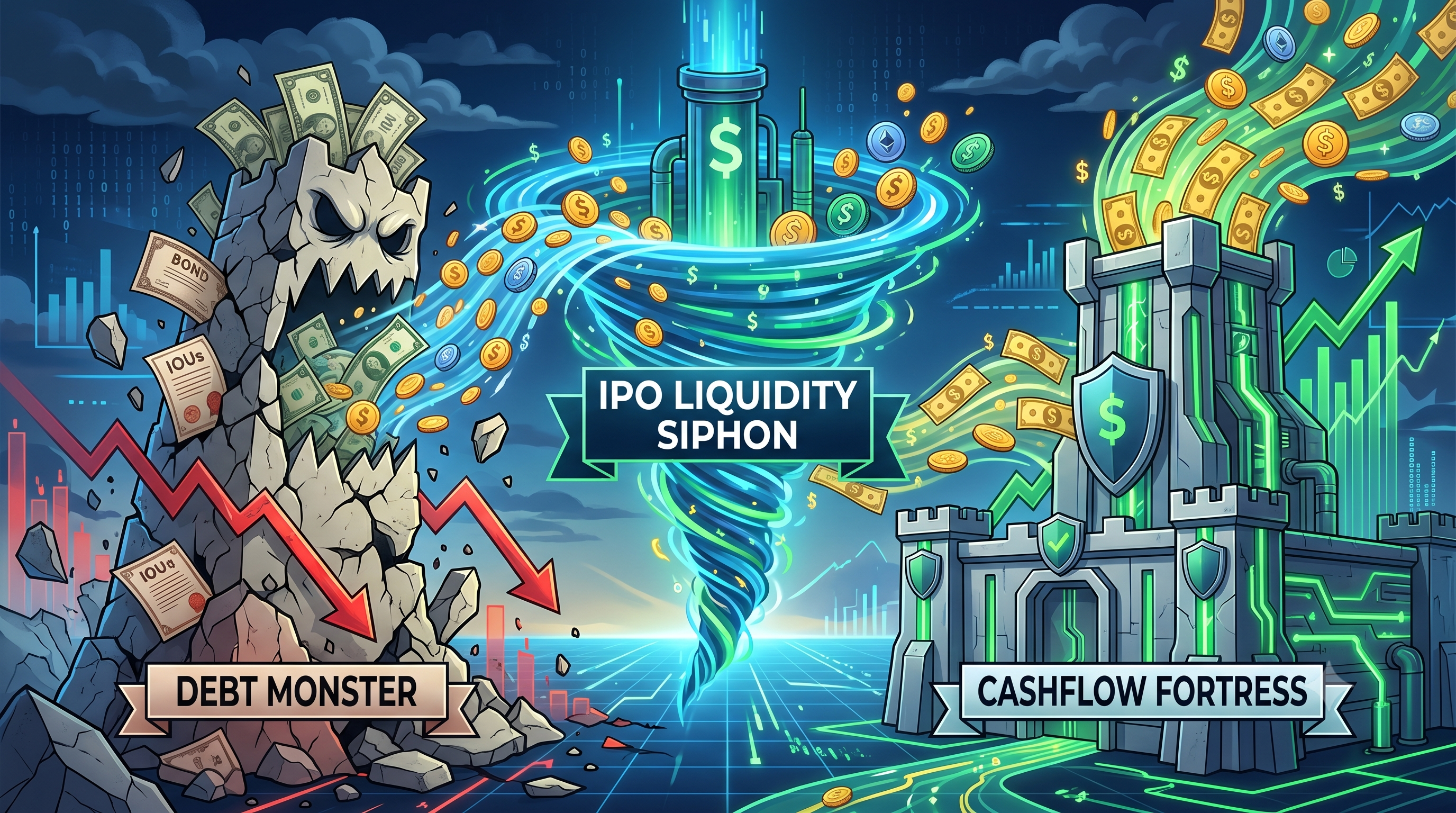

Monstruo de Deuda vs. Fortaleza de Flujo de Efectivo: ¿Cuál Colapsa Primero Bajo el Sifón de Liquidez de $3.5T en IPO (MicroStrategy y Bitmine)

2026/06/11 17:32:00

El panorama de las tesorerías corporativas de criptomonedas enfrenta su amenaza existencial más grave en 2026: el sifón de liquidez de $3.5 billones en ofertas públicas iniciales. Con los próximos estrenos públicos masivos de SpaceX, OpenAI y Anthropic absorbiendo la liquidez disponible del mercado, las tesorerías de criptomonedas altamente apalancadas están soportando una presión sin precedentes. De un lado se encuentra el "Monstruo de Deuda", MicroStrategy (MSTR), que depende en gran medida de deuda convertible para financiar su asombrosa reserva de 845.256 bitcoin. Del otro lado se encuentra la "Fortaleza de Flujo de Efectivo", Bitmine Immersion Technologies (BMNR), que utiliza los rendimientos de staking de su masiva reserva de 5,5 millones de ethereum para resistir las caídas del mercado. A medida que el capital institucional gira agresivamente fuera de los activos digitales y hacia estas mega-OPIs, ambos modelos de tesorería están siendo sometidos a pruebas de estrés. ¿Quién colapsa primero bajo esta inmensa presión macroeconómica? Este artículo explora las vulnerabilidades de ambos titanes, contrastando obligaciones de deuda rígidas contra rendimientos de staking orgánicos frente al implacable drenaje de liquidez de 2026.

💡 Consejos: ¿Nuevo en cripto? La Base de Conocimientos de KuCoin tiene todo lo que necesitas para comenzar.

Principales conclusiones

-

El drenaje de liquidez de $3.5T: Los sin precedentes mega-IPOs de SpaceX, OpenAI y Anthropic están drenando activamente capital de los mercados de criptomonedas a mediados de 2026.

-

El monstruo de la deuda (MicroStrategy): Al poseer más de 845,000 BTC, MSTR enfrenta un riesgo estructural inmenso debido a su carga de deuda convertible de $6,7 mil millones y $15,5 mil millones en obligaciones de acciones preferentes frente a ingresos operativos mínimos.

-

La Fortaleza de Flujo de Efectivo (Bitmine): BMNR controla 5,5 millones de ETH y utiliza su Red de Validadores Hechos en América (MAVAN) para generar aproximadamente de $230 millones a $297 millones en flujo de efectivo anual por staking.

-

El veredicto: MicroStrategy es estructuralmente más propensa a colapsar primero bajo una prolongada escasez de liquidez, ya que sus obligaciones de deuda fija y dividendos requieren capital externo constante o ventas de activos.

-

Perspectiva del mercado: Se espera que el capital institucional regrese a los activos cripto solo después de que la ola masiva de ofertas públicas iniciales de gran escala concluya a finales de 2026.

MicroStrategy colapsa primero bajo el drenaje prolongado de liquidez

MicroStrategy es significativamente más vulnerable a una colapso estructural que Bitmine bajo el sifón de liquidez de $3.5 billones en IPO, ya que su balance con alta deuda carece de rendimiento cripto orgánico. MicroStrategy opera como un "Monstruo de Deuda", financiando su tesorería de 845.256 bitcoin (BTC) principalmente mediante emisiones de deuda convertible y acciones preferentes. En una severa crisis de liquidez donde el capital externo se seca, los mínimos ingresos por software de MicroStrategy no pueden cubrir sus enormes obligaciones. Por el contrario, Bitmine opera como una "Fortaleza de Flujo de Efectivo", generando ingresos orgánicos y continuos al stakear sus reservas de ethereum (ETH), lo que le permite cubrir sus costos sin necesidad de vender necesariamente sus activos principales.

La divergencia fundamental entre estos dos modelos corporativos se vuelve evidente durante una retirada de liquidez macroeconómica. El entorno financiero de 2026 se caracteriza por un costo de capital exorbitante y un cambio en el enfoque institucional. Cuando las ofertas públicas importantes absorben el capital "risk-on" del mercado, los precios de los activos caen. Para MicroStrategy, una caída en el precio del bitcoin comprime su prima de valor liquidativo (NAV), cortando su mecanismo principal para obtener nueva deuda. Se ve obligada a depender de su negocio de software heredado, que generó apenas $124,3 millones en el Q1 de 2026, para sostener $6.700 millones en deuda y $15.500 millones en acciones preferentes.

Bitmine Immersion Technologies (BMNR), por otro lado, monetiza activamente sus activos digitales. Al mantener 5,5 millones de ETH y stakear más del 85% de ellos a través de su plataforma MAVAN, Bitmine genera hasta $297 millones en ingresos anualizados por staking. Este flujo de efectivo nativo proporciona un colchón contra depreciaciones temporales de precios. Bitmine puede utilizar este rendimiento para financiar operaciones, pagar dividendos o acumular más activos, mientras que MicroStrategy recientemente tuvo que vender 32 BTC por $2,5 millones solo para cumplir con las obligaciones de dividendos de acciones preferentes, una grieta evidente en su filosofía de "nunca vender". Por lo tanto, si el drenaje de liquidez persiste, la rígida estructura de deuda de MicroStrategy se fracturará mucho antes que la fortaleza generadora de rendimiento de Bitmine.

Explicado el drenaje de liquidez de $3.5T en la salida a bolsa

La ola de IPOs de $3.5 billones en 2026 es el catalizador principal que está drenando agresivamente la liquidez fuera del sector de criptomonedas y amenazando los tesoros apalancados. Impulsada por las mega-IPOs de SpaceX (valorada en aproximadamente $1.75 billones), OpenAI ($852 mil millones) y Anthropic ($965 mil millones), los inversores institucionales y minoristas están liquidando sistemáticamente sus tenencias de criptomonedas para reasignar capital a estas acciones tecnológicas generacionales. Esta masiva reasignación de capital está creando un vacío de liquidez, suprimiendo los precios de los activos digitales y privando a empresas como MicroStrategy y Bitmine del capital externo barato en el que confiaban en años anteriores.

Este sifón de IPO opera como un juego de suma cero en el entorno de altas tasas de interés de mediados de 2026. A diferencia de la era de tasas de interés cero de 2020–2021, el préstamo con margen es hoy extremadamente caro. En consecuencia, los gestores de fondos no pueden inflar artificialmente su poder adquisitivo; deben vender físicamente activos de alta beta existentes—como bitcoin, ethereum y acciones proxy de cripto—forzar sus asignaciones en SpaceX y OpenAI. Esta dinámica ha desencadenado semanas consecutivas de salidas netas de miles de millones de dólares de los principales ETFs de bitcoin spot de EE.UU. durante mayo y junio de 2026.

Mientras que un valor de mercado de $3.5 billones se prepara para llegar a la Nasdaq y la NYSE, los efectos secundarios son brutales para las tesorerías corporativas de criptomonedas. Una empresa construida sobre la recaudación continua de capital, como MicroStrategy, de pronto se encuentra con el monedero de Wall Street cerrado. El "FOMO" (Miedo a Perderse Oportunidades) en torno a centros de datos orbitales e inteligencia general artificial ha eclipsado la narrativa de escasez digital. Hasta que estos mega-IPOs concluyan y el capital bloqueado sea absorbido, el mercado de criptomonedas seguirá careciendo de impulso comprador, ejerciendo una presión extrema sobre cualquier empresa que lleve miles de millones en deuda respaldada por colaterales digitales en depreciación.

MicroStrategy: Las vulnerabilidades inherentes del "monstruo de la deuda"

La vulnerabilidad fundamental de MicroStrategy radica en su enorme dependencia de los mercados externos de deuda y capital, lo que la hace extremadamente frágil cuando la liquidez macroeconómica desaparece. La empresa ha transformado esencialmente su modelo desde un proveedor de software en un ETF de bitcoin apalancado, acumulando un tesoro digital de $64 mil millones financiado con $6,7 mil millones en deuda convertible y $15,5 mil millones en acciones preferentes. Cuando el flujo de liquidez del IPO reduce los precios del bitcoin, la garantía de MicroStrategy se reduce mientras sus obligaciones financieras fijas permanecen inalteradas, creando un desequilibrio precario que amenaza la solvencia corporativa.

Este modelo impulsado por deuda depende completamente de un "giro financiero" continuo en el que el bitcoin sube, las acciones de MSTR se negocian con prima y la empresa emite más deuda para comprar más bitcoin. Sin embargo, la ola de IPO de $3.5 billones ha roto este giro. Los inversores están vendiendo acciones de MSTR para invertir en narrativas de espacio e inteligencia artificial. A principios de junio de 2026, las acciones de MicroStrategy habían disminuido sustancialmente desde sus máximos, y la prima del valor liquidativo de la empresa comenzó a comprimirse.

El peligro de esta estrategia es la total ausencia de flujo de efectivo orgánico derivado del propio bitcoin. Dado que el bitcoin es un activo que no genera rendimiento, mantener 845.256 BTC produce exactamente cero ingresos operativos. Para cubrir los intereses de sus notas convertibles y las masivas obligaciones anuales de dividendos de $1.7 mil millones en acciones preferentes, MicroStrategy debe confiar ya sea en su negocio tradicional de software, emitir más acciones diluyentes o vender su bitcoin. El negocio de software está enormemente subdimensionado para esta tarea. En consecuencia, cualquier interrupción prolongada en los mercados de capital obliga a la empresa a tomar decisiones desesperadas, validando su reputación como un "Monstruo de Deuda" a la espera de una llamada de margen.

Carga de deuda asombrosa en medio de la caída de los precios del bitcoin

La deuda convertible de MicroStrategy por $6.7 mil millones representa una amenaza existencial precisamente porque debe ser atendida y eventualmente reembolsada o convertida, independientemente del precio de bitcoin. A medida que el drenaje de liquidez del IPO acerca a bitcoin al precio promedio de compra de MicroStrategy (oscilando entre $66,384 y $75,537 según los últimos tramos), el balance de la empresa se acerca a territorio negativo. La empresa ya se vio obligada a ejecutar una recompra de deuda de $1.5 mil millones con un descuento del 8% en mayo de 2026 solo para gestionar sus pasivos.

La señal más alarmante para los inversores surgió durante la semana del 26 de mayo de 2026, cuando MicroStrategy vendió 32 bitcoin por $2.5 millones para ayudar a financiar distribuciones de acciones preferentes. Aunque la cantidad en dólares es trivial en comparación con su reserva total, la implicación filosófica es enorme. Michael Saylor construyó la marca sobre un principio absoluto de "HODL" (Mantener por Vida). Vender colateral fundamental para cumplir con una obligación de dividendos confirma explícitamente que los ingresos por software son insuficientes y que las obligaciones de deuda dictan la gestión del tesoro.

Si el bitcoin supera el nivel crítico de soporte de $66,000 y permanece suprimido debido a la fuga de capital hacia SpaceX y OpenAI, las agencias de calificación podrían reducir aún más la calificación crediticia de MicroStrategy. S&P Global Ratings asignó previamente a la empresa una calificación crediticia de grado basura debido a los riesgos derivados de los vencimientos de deuda convertible. Si la prima de capital de MSTR se evapora, no podrá emitir nuevas acciones favorablemente. Quedará atrapada sosteniendo un activo que se deprecia frente a una deuda fija e inflexible.

La señal de advertencia del Q1 2026

El devastador impacto de la volatilidad de precios en un tesoro con alta deuda quedó al descubierto cuando MicroStrategy reportó una pérdida neta asombrosa de 12.500 millones de dólares para el primer trimestre de 2026. Este déficit monumental fue impulsado casi en su totalidad por una reducción no realizada de 14.460 millones de dólares en sus tenencias de bitcoin. Este informe de resultados demuestra que la salud financiera de MicroStrategy depende completamente del sentimiento del mercado a corto plazo, lo que lo convierte en una entidad altamente inestable durante los drenajes generales de liquidez del mercado.

Aunque la pérdida es "no realizada" en papel, afecta profundamente la capacidad de la empresa para maniobrar. Una pérdida de 12.5 mil millones de dólares aterra a los inversores institucionales tradicionales y a las agencias de calificación crediticia, elevando el costo de cualquier emisión de deuda futura. Durante este mismo trimestre, el negocio central de análisis de software generó solo 124.3 millones de dólares en ingresos. La disparidad es aterradora: la base operativa de la empresa es esencialmente un error de redondeo en comparación con la volatilidad de sus Activos digitales.

Esta estructura financiera no deja margen para errores. Los analistas de Wall Street han señalado cada vez más que la pequeña base de ingresos operativos de MSTR está aumentando activamente los riesgos del balance. Si la ola de IPO de $3,5 billones mantiene al bitcoin deprimido durante 12 a 18 meses, MicroStrategy agotará sus reservas en USD (que ascendían a $871 millones a finales de mayo) solo para pagar dividendos e intereses. Una vez que se agoten las reservas en moneda fiduciaria, el "Monstruo de la Deuda" no tendrá más opción que iniciar liquidaciones a gran escala de su tesorería en bitcoin, lo que podría desencadenar un colapso más amplio del mercado.

Bitmine (BMNR): La resiliencia de la "fortaleza de flujo de efectivo"

Bitmine Immersion Technologies (BMNR) está mucho mejor preparada para sobrevivir al drenaje de liquidez de 2026 porque genera orgánicamente flujos de efectivo masivos desde su tesorería, lo que la hace mucho menos dependiente de deuda externa. Al cambiar de la minería tradicional de bitcoin a convertirse en la empresa de tesorería de ethereum más grande del mundo, Bitmine ha acumulado 5,5 millones de ETH (casi el 4,6% de la oferta global). Dado que ethereum es un activo que genera rendimiento bajo Proof-of-Stake, Bitmine opera como una "Fortaleza de Flujos de Efectivo", generando capital interno para enfrentar la tormenta macroeconómica.

A diferencia de los bitcoin inactivos de MicroStrategy, los activos digitales de Bitmine están activamente en funcionamiento. La empresa ha apostado aproximadamente 4,72 millones de ETH a través de su plataforma institucional MAVAN (Made-In-America VAlidator Network). Esta implementación estratégica genera un ingreso anualizado estimado de entre $230 millones y $297 millones en recompensas por staking, con rendimientos cercanos al 3%. Este flujo de efectivo orgánico y predecible altera fundamentalmente el paradigma de la tesorería corporativa. Incluso si el precio de Ethereum cae drásticamente debido a la fuga de liquidez del IPO de $3,5 billones, Bitmine sigue recibiendo diariamente una gran cantidad de nuevos tokens ETH.

Este flujo de ingresos constante proporciona un mecanismo de defensa formidable. Mientras que MicroStrategy debe apresurarse a obtener deuda o vender activos para cubrir gastos durante un mercado bajista, Bitmine puede simplemente liquidar una parte de su rendimiento de stake recién generado para cubrir costos operativos, financiar dividendos preferentes y reinvertir en infraestructura. La cartera de $13.1 mil millones de la empresa en cripto y efectivo incluye cientos de millones en reservas de efectivo puro, junto con stakes estratégicos en empresas de IA. Este modelo diversificado y generador de rendimiento actúa como una fortaleza financiera, capaz de absorber fuertes choques del mercado sin fracturar sus activos principales.

Rendimiento de staking como mecanismo de supervivencia

El rendimiento continuo de staking generado por las reservas de ethereum de Bitmine es el mecanismo de supervivencia definitivo contra el drenaje de liquidez de la IPO de $3,5 billones. Mientras la fuga de capital asfixia los activos sin rendimiento, la plataforma MAVAN de Bitmine actúa como un motor de impresión de efectivo perpetuo. Al generar aproximadamente entre $230 millones y $297 millones anuales en recompensas de tokens nativos, Bitmine posee una ventaja financiera autosuficiente que la protege de los bloqueos del mercado crediticio que amenazan a sus competidores.

Esta generación de rendimiento es crítica durante el entorno de mercado de 2026. Cuando SpaceX y OpenAI drenan dólares minoristas e institucionales, los mercados de acciones penalizan a las empresas que necesitan recaudar dinero. Bitmine no necesita urgentemente emitir deuda convertible dilutiva porque sus activos pagan un dividendo internamente. El rendimiento del 2,9% al 3% sobre 4,72 millones de ETH apostados significa que Bitmine recibe constantemente miles de nuevos tokens ETH cada semana.

Además, la infraestructura de staking de Bitmine atiende a inversores institucionales de terceros, creando un flujo de ingresos secundario similar al Software-as-a-Service (SaaS). A medida que la claridad regulatoria mejore en 2026, Bitmine está perfectamente posicionada para captar la demanda de staking empresarial. Esta realidad operativa significa que incluso si Ethereum’s fiat price cae un 27% en un solo mes (como ocurrió en mayo de 2026), el recuento real de tokens y los ingresos funcionales de Bitmine continúan creciendo, reforzando los muros de la fortaleza.

Debilidades en la Fortaleza: Pérdidas Financieras en Expansión

A pesar de sus mecanismos superiores de flujo de efectivo, Bitmine no es invencible, y sus recientes pérdidas financieras crecientes resaltan los riesgos de una expansión agresiva durante una crisis de liquidez. Bitmine reportó una pérdida neta asombrosa de aproximadamente $3.82 mil millones para el trimestre fiscal Q2 2026, impulsada en gran medida por la depreciación de Ethereum frente al dólar estadounidense. Además, la empresa emitió recientemente una oferta de acciones preferidas perpetuas de la Serie A con una dilución muy alta del 9,50% para recaudar capital, lo que demuestra que incluso una fortaleza de flujo de efectivo ocasionalmente necesita rescates externos costosos.

La pérdida de $3.82 mil millones en el segundo trimestre subraya una vulnerabilidad crítica: los rendimientos de staking se pagan en ETH, lo que significa que el valor fiduciario de esos ingresos disminuye precisamente cuando la empresa podría necesitar efectivo más urgentemente. Durante la caída general del mercado de criptomonedas a principios de 2026, Ethereum tuvo un desempeño significativamente inferior al del bitcoin. A medida que el valor de su reserva de 5.5 millones de ETH se desplomó, el balance de Bitmine sufrió un gran impacto. Los ingresos trimestrales de la empresa provenientes de operaciones tradicionales fueron solo de $11.04 millones, lo que revela una desconexión entre el tamaño de su negocio principal y su exposición masiva a criptomonedas.

Además, la decisión de emitir 3.000.000 de acciones preferentes del 9,50% en junio de 2026 fue severamente castigada por el mercado, haciendo caer el precio de las acciones de BMNR más del 10% en un solo día. La incorporación de un instrumento perpetuo de alto costo indica que Bitmine sigue dependiendo en gran medida de Wall Street para financiar su ambicioso objetivo de "Alquimia del 5%" (pretendiendo poseer el 5% de todo el ETH). Si el flujo de liquidez del IPO continúa presionando las valoraciones de capital, el pago de un dividendo del 9,50% afectará gravemente las reservas de efectivo de Bitmine, lo que podría obligarla a des-stakear y vender ETH.

Análisis comparativo: Servicio de la deuda frente a rendimiento de activos

Al comparar directamente ambos modelos, el modelo de rendimiento de activos de Bitmine supera matemáticamente el modelo de servicio de deuda de MicroStrategy durante una prolongada sequía de capital. La métrica central que determina la supervivencia bajo el drenaje de liquidez de la IPO de $3.5T es la proporción entre los flujos de efectivo inevitables y los flujos de efectivo orgánicos. MicroStrategy sufre por enormes salidas de efectivo inevitables (intereses de la deuda y dividendos preferentes) con casi cero entradas orgánicas desde su tesorería. Bitmine se beneficia de enormes entradas orgánicas (recompensas de staking) que pueden ajustarse dinámicamente para cubrir sus salidas.

Para ilustrar esta disparidad, podemos examinar las estructuras básicas del balance general de ambas empresas a mediados de 2026.

| Métrica | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Activo principal | 845.256 bitcoin (BTC) | 5,5 millones de ethereum (ETH) |

| Estrategia de rendimiento de activos | Sin rendimiento (Reserva inactiva) | Apostado (~85% activo) |

| Rendimiento criptográfico orgánico | $0 | ~$230M - $297M anualizados |

| Riesgo principal | Vencimiento de deuda convertible de $6.7 mil millones | Depreciación del precio de ETH |

| Movimiento reciente de capital | Vendidos 32 BTC para dividendos | Emisión de acciones preferentes del 9,50% |

Esta tabla demuestra claramente por qué el "Monstruo de la Deuda" es más frágil. El valor empresarial de MicroStrategy se sostiene artificialmente mediante una estrategia de amplificación de apalancamiento neto. Si la música se detiene y Wall Street deja de comprar acciones de MSTR a prima, la deuda aún requiere pago en moneda fiduciaria.

Bitmine, por el contrario, opera más como una empresa de tenencia de bienes raíces digitales. Sus activos generan "renta". Aunque el valor del bien raíz subyacente (Ethereum) puede disminuir debido a las mega-OPIs que agotan la liquidez del mercado, el inquilino (la red Ethereum) continúa pagando la renta de manera confiable. Por lo tanto, aunque ambas acciones sufrirán fuertes caídas de precio durante la contracción de liquidez de 2026, MicroStrategy enfrenta un riesgo tangible de liquidación forzada para satisfacer a los acreedores, mientras que Bitmine solo enfrenta un período de rentabilidad reducida en moneda fiduciaria.

Navegar por las agitadas aguas del mercado de criptomonedas de 2026 requiere estrategias ágiles y acceso a liquidez de primer nivel. Ya sea que compartas la visión maximalista del bitcoin de MicroStrategy o prefieras la estrategia de generación de rendimientos del ethereum de Bitmine, operar estos movimientos volátiles es esencial para los inversores modernos. KuCoin ofrece una puerta de entrada sin igual a este dinámico ecosistema, proporcionando liquidez profunda, herramientas avanzadas de gráficos y acceso a cientos de Activos digitales. ¿Por qué observar desde la tribuna cómo los gigantes institucionales luchan entre sí cuando puedes proteger activamente tu cartera? Al utilizar KuCoin's staking features, trading de márgenes e insights de mercado en tiempo real, puedes construir tu propia fortaleza de flujo de efectivo digital y prosperar incluso mientras los mega-IPOs desvían capital hacia otros lugares. Únete a los millones de usuarios globales que se adaptan a la nueva realidad macroeconómica hoy.

Conclusión

El sifón de liquidez de $3.5 billones en la OP de 2026 está sometiendo brutalmente la integridad estructural de las mayores tesorerías corporativas del sector de criptomonedas. A medida que ofertas públicas masivas de gigantes tecnológicos como SpaceX y OpenAI drenan agresivamente capital de riesgo del mercado, tanto MicroStrategy como Bitmine Immersion Technologies enfrentan fuertes vientos en contra. Sin embargo, nuestro análisis concluye que MicroStrategy, el "Monstruo de la Deuda", es mucho más probable que colapse primero bajo presión prolongada. Su dependencia absoluta de financiamiento externo continuo y un activo sin rendimiento (bitcoin) lo deja peligrosamente expuesto a presiones de margen y liquidaciones forzadas.

Por el contrario, el "Fortín de Flujo de Efectivo" de Bitmine es inherentemente más resistente. Al aprovechar su reserva de 5,5 millones de ethereum para generar casi $300 millones en ingresos de staking orgánicos y anualizados, Bitmine puede financiar internamente sus operaciones y superar la tormenta macroeconómica sin necesidad de sacrificar sus activos principales. Aunque ambas empresas han sufrido recientemente pérdidas contables de miles de millones de dólares y han recurrido a maniobras financieras defensivas, la generación de rendimiento sigue siendo el escudo definitivo. En última instancia, hasta que la ola de mega-OPVs de 2026 disminuya y la liquidez institucional regrese a los activos digitales, el flujo de efectivo —no solo la acumulación de activos— determinará qué titanes del cripto sobrevivirán.

Preguntas frecuentes

¿Qué es exactamente el drenaje de liquidez de IPO de $3.5T?

El sifón de liquidez de la OPI de $3.5T se refiere a un evento macroeconómico a mediados de 2026, en el que varias empresas tecnológicas muy esperadas, incluyendo SpaceX, OpenAI y Anthropic, lanzan Ofertas Públicas Iniciales. Debido a que estas empresas tienen valoraciones enormes que suman más de $3.5 billones, los inversores institucionales y minoristas venden otros activos de alto riesgo, como las criptomonedas, para recaudar el efectivo necesario para participar en estas nuevas OPI. Esta rotación masiva de capital drena liquidez del mercado de criptomonedas, causando caídas generalizadas de precios.

¿Por qué MicroStrategy vendió bitcoin en junio de 2026?

MicroStrategy vendió 32 bitcoin por 2,5 millones de dólares a principios de junio de 2026 específicamente para ayudar a financiar distribuciones de dividendos sobre acciones preferentes. Este fue un evento muy notable, ya que el fundador de la empresa, Michael Saylor, ha promovido históricamente una filosofía estricta de "nunca vender". La venta indicó al mercado que los ingresos tradicionales de software de MicroStrategy eran insuficientes para cubrir sus obligaciones financieras, obligando a la empresa a liquidar una pequeña parte de su tesorería principal para satisfacer a sus inversores.

¿Cómo genera Bitmine dinero con sus tenencias de ethereum?

Bitmine genera ingresos a través de un proceso llamado "staking". La empresa posee 5,5 millones de tokens de ethereum y bloquea (stakea) más del 85% de ellos en la red ethereum utilizando su plataforma propietaria MAVAN. A cambio de ayudar a asegurar la red de cadena de bloques, Bitmine recibe recompensas en forma de ETH recién acuñados. Este proceso actúa como una cuenta de Ahorro de alto rendimiento, generando ingresos anualizados estimados de entre $230 millones y $297 millones para la empresa, basados en los rendimientos de mediados de 2026.

¿Qué es una nota de deuda convertible y por qué es arriesgada para las empresas de criptomonedas?

Una nota de deuda convertible es un tipo de préstamo a corto plazo que una empresa debe devolver con intereses, pero que otorga al prestamista la opción de convertir la deuda en acciones de la empresa en una fecha posterior. Es muy arriesgado para empresas de criptomonedas como MicroStrategy, ya que utilizan esta moneda fiduciaria prestada para comprar Activos digitales altamente volátiles. Si el valor del Activo digital se desploma, la empresa aún debe la cantidad original de la deuda en moneda fiduciaria, lo que puede llevar a la insolvencia si no puede recaudar nuevos fondos para pagar las notas que vencen.

¿Se recuperará el mercado de criptomonedas después de las mega-OPI de 2026?

Los analistas de mercado predicen ampliamente que el mercado de criptomonedas se recuperará una vez que finalice la ola de mega-OPI. La actual supresión de precios es en gran medida un problema mecánico de disponibilidad de capital, no una falla fundamental en la tecnología de cadena de bloques. Una vez que las OPI estén completamente lanzadas y se normalice el comercio, el capital bloqueado será absorbido, y se espera que la liquidez institucional excedente fluya nuevamente hacia activos de "riesgo" con descuento, incluyendo Bitcoin y Ethereum, probablemente estabilizando en el proceso las tesorerías corporativas.

Descargo de responsabilidad: Este artículo tiene fines informativos únicamente y no constituye asesoría financiera ni de inversión. Las inversiones en criptomonedas conllevan un riesgo significativo. Siempre realiza tu propia investigación antes de operar.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.