¿Por qué cayó la acción de Samsung después de ganancias récord: La verdad detrás de los números

2026/07/07 15:42:00

Introducción

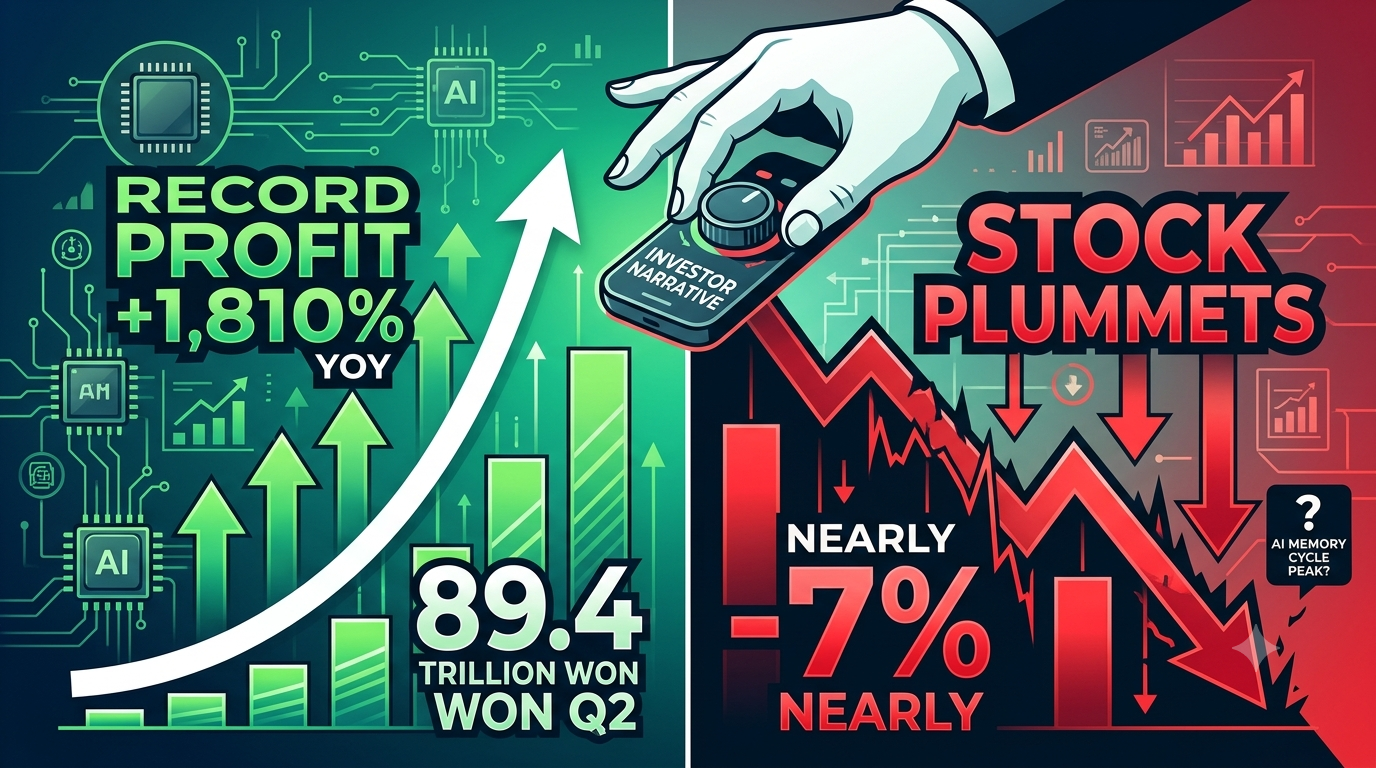

Samsung Electronics acaba de reportar el trimestre más rentable en sus 56 años de historia — y su acción cayó inmediatamente casi un 7%. El 7 de julio de 2026, el mayor fabricante mundial de chips de memoria anunció una utilidad operativa del segundo trimestre de aproximadamente 89,4 billones de won coreanos (unos 58 mil millones de dólares), un increíble aumento del 1.810% interanual. Los ingresos aumentaron un 129% hasta alcanzar 171 billones de won. Sin embargo, el mercado respondió con una fuerte venta.

¿Por qué el mejor informe de ganancias de todos los tiempos desencadenaría una venta? La respuesta revela una lección crítica para los inversores: en los mercados financieros, la narrativa detrás de los números importa más que los números en sí.

¿Por qué cayó la acción de Samsung después de ganancias récord?

La acción de Samsung cayó porque el mercado está revaluando todo el superciclo de memoria, no castigando a Samsung individualmente. El aumento de ganancias de 19 veces se debe casi por completo a la inflación de precios de DRAM y NAND: un fenómeno de toda la industria que beneficia por igual a todos los fabricantes de memoria.

Cuando SK Hynix y Micron Technology también bajaron junto con Samsung, señaló que los inversores cuestionan si el ciclo de precios de la memoria ha alcanzado su pico, no si Samsung está mal gestionada. Según datos de mercado de principios de julio de 2026, las acciones de Samsung ya habían subido aproximadamente un 147% año a fecha antes del anuncio de resultados, lo que sugiere que gran parte de las buenas noticias ya estaban incorporadas en el precio de la acción. La caída posterior a los resultados es una reacción clásica de "vender la noticia": cuando las expectativas son demasiado altas, incluso resultados récord pueden decepcionar.

¿El crecimiento de las ganancias de Samsung se debe a la fijación de precios o a una ventaja competitiva real?

El crecimiento de las ganancias de Samsung es principalmente una historia de precios, no una victoria competitiva. El aumento de 19 veces en el beneficio operativo se atribuye en gran medida al súper ciclo de precios de la memoria, y no a ganancias de cuota de mercado o avances tecnológicos únicos de Samsung. Según Reuters, los precios promedio de venta de DRAM aumentaron aproximadamente un 44% trimestre sobre trimestre en el Q2 2026, mientras que los precios del flash NAND aumentaron aproximadamente un 53%. Estos aumentos de precios son el resultado directo de la demanda de centros de datos de IA, que ha generado severas restricciones en la oferta.

Cuando los fabricantes priorizan la producción de HBM (High Bandwidth Memory) de alto margen para servidores de IA, reducen naturalmente la capacidad para DRAM y NAND convencionales, creando una presión en la oferta que eleva los precios en todas las categorías de memoria. Este es un juego macroindustrial de beta: todos los principales productores de memoria se benefician simultáneamente. Samsung está aprovechando la misma ola que SK Hynix y Micron, no superándolos mediante una ejecución superior.

¿Qué nos dice el ingreso de Samsung sobre su mezcla de negocios?

Las cifras de ingresos de Samsung revelan una debilidad estructural que los números de beneficio solos ocultan. Aunque el beneficio operativo superó las expectativas del mercado de aproximadamente 86 billones de won, la tasa de crecimiento de los ingresos del 129% —aunque impresionante— revela una deficiencia en volumen en relación con la explosión de beneficios impulsada por los precios. Cuando el beneficio crece más rápido que los ingresos, significa que la empresa gana más por unidad vendida, pero no necesariamente vende más unidades. Esto es particularmente preocupante porque el segmento más valioso del mercado de memoria —HBM para servidores de IA— es donde Samsung enfrenta su desafío competitivo más serio.

El informe de resultados del primer trimestre de 2026 de Samsung confirmó que la división de semiconductores generó 53,7 billones de wones de beneficio operativo, lo que representa el 94% de los ingresos totales de la empresa. Sin embargo, la compañía también reconoció que los plazos para la calificación y la producción en masa de HBM4 siguen siendo variables críticas. Si los ingresos de Samsung están siendo impulsados por la inflación de los precios de la memoria commodity en lugar del crecimiento del volumen de HBM de alto valor, la calidad del beneficio es inherentemente menor de lo que parece.

¿Está Samsung perdiendo la carrera de HBM frente a SK Hynix?

Samsung está detrás de SK Hynix en el mercado de HBM, que es el campo de batalla más estratégicamente importante para la dominación de la memoria en la era de la IA. HBM —la memoria de alto ancho de banda apilada directamente junto a los chips aceleradores de IA de NVIDIA y otros proveedores— genera los márgenes más altos y la mayor visibilidad de demanda en toda la industria de semiconductores. Aunque Samsung inició la producción masiva de HBM4 y SOCAMM2 para la plataforma Vera Rubin de NVIDIA en el Q1 2026, SK Hynix ha mantenido una ventaja tecnológica y de cuota de mercado en las generaciones HBM3E y HBM4.

El hecho de que el beneficio del Q2 de Samsung esté impulsado en gran medida por aumentos de precios convencionales de DRAM y NAND, y no por el liderazgo en volumen de HBM, sugiere que la empresa aún no ha captado el segmento más rentable del mercado de memoria para IA. Para los inversores, esta es la distinción clave: Samsung está ganando el ciclo de memoria, pero podría estar perdiendo la batalla estructural por la supremacía en memoria para IA.

¿Están inflados los beneficios de Samsung por costes únicos?

La cifra de beneficio principal de Samsung contiene una distorsión significativa debido a costos únicos de compensación a empleados que reducen la verdadera calidad de los ingresos. La estimación consensuada de beneficio operativo se revisó a la baja de aproximadamente 96 billones de won a 86 billones de won (y la cifra preliminar real fue de 89,4 billones de won), en gran parte debido a costos laborales especiales negociados durante los acuerdos sindicales de mayo de 2026. Aunque estos costos son técnicamente únicos, revelan una presión subyacente sobre el margen derivada de las negociaciones laborales que persistirá como un factor de costo estructural.

Más importante aún, cuando los analistas excluyen estos ítems únicos, el crecimiento subyacente de las ganancias sigue siendo extraordinario, pero está impulsado por las mismas dinámicas de precios que el mercado ahora cuestiona. La "calidad" de las ganancias de Samsung es, por lo tanto, menor de lo que sugiere la tasa de crecimiento de 19 veces anunciada, ya que una parte significativa del aumento de las ganancias es cíclica y no recurrente, en lugar de estar impulsada por ventajas competitivas sostenibles.

¿Cuánto tiempo durará el superciclo de memoria?

Se espera que el supersiclo de memoria persista al menos hasta 2027, pero la tasa de apreciación de precios podría estar alcanzando su punto máximo. Los analistas de la industria esperan ampliamente que el actual "mercado de vendedores" continúe hasta 2027, impulsado por la expansión de la infraestructura de IA que no muestra señales de desaceleración. Las proyecciones de Samsung para el primer trimestre de 2026 indicaron que la demanda de memoria para servidores debería mantenerse sólida en la segunda mitad de 2026, mientras que los hyperscalers adaptan su infraestructura al creciente uso empresarial de servicios de IA y LLM. La empresa también señaló que se espera que la IA agente acelere aún más el crecimiento de la demanda.

Sin embargo, la pregunta crítica para los inversores no es si los precios de la memoria permanecerán elevados —es probable que lo hagan—, sino si la tasa de aumento de precios puede continuar. Cuando los precios de DRAM ya han aumentado un 44% en un solo trimestre y los precios de NAND han subido un 53%, el incremento adicional derivado de los precios se vuelve matemáticamente más difícil de lograr. El mercado es prospectivo y está preciando una desaceleración en el crecimiento de los precios, incluso si los precios absolutos permanecen altos.

¿Qué deben observar los inversores en el informe completo de ganancias de Samsung?

El informe completo de resultados del segundo trimestre de Samsung el 30 de julio de 2026 revelará si la empresa puede abordar las preocupaciones estructurales detrás de la venta de acciones. Los inversores deben centrarse en tres métricas clave: la contribución de ingresos y el progreso de calificación de HBM4 con los principales clientes de IA, el crecimiento en bits de DRAM y NAND (volumen enviado) frente al crecimiento de ingresos impulsado por precios, y las previsiones del tercer trimestre de 2026 para los precios y tendencias de demanda de memoria.

El anuncio preliminar de resultados proporciona únicamente cifras consolidadas; el desglose detallado por segmento mostrará si la división de semiconductores de Samsung está ganando terreno en HBM o aún depende de la fijación de precios de memoria convencional. Además, los comentarios de la dirección sobre las entregas de muestras de HBM4E y los plazos de adopción por parte de los clientes serán fundamentales para evaluar si Samsung puede cerrar la brecha con SK Hynix en el segmento de memoria de mayor margen.

¿Deberías invertir en acciones de Samsung en KuCoin?

Samsung Electronics representa una de las formas más directas de obtener exposición a la construcción de la infraestructura de IA, y KuCoin ofrece instrumentos de negociación accesibles para inversores que buscan posicionar alrededor de este súper ciclo de semiconductores.

KuCoin ofrece acceso a una amplia gama de mercados, no solo de criptomonedas, sino también de acciones. Ahora los usuarios también pueden participar en la Campaña de Trading US Stock Perps de KuCoin:

-

Después de completar misiones de trading simples, los usuarios pueden desbloquear recompensas del bote de premios de 100.000 USDT en TSLA, AAPL o GOOGL.

Conclusión

El informe de resultados del Q2 2026 de Samsung es una paradoja: los números son históricamente extraordinarios, pero la reacción del mercado fue brutalmente negativa. Esta desconexión existe porque los inversores sofisticados miran más allá del crecimiento de las ganancias anunciadas para analizar los impulsores subyacentes y la sostenibilidad de las utilidades. El aumento de 19 veces en el beneficio operativo de Samsung es casi enteramente una función de la inflación de precios de la memoria, un fenómeno de toda la industria que beneficia por igual a todos los competidores.

La empresa no está ganando cuota de mercado mediante tecnología o ejecución superior; está aprovechando una ola macroeconómica que podría alcanzar su punto máximo en cualquier momento. El crecimiento de los ingresos que se queda atrás del crecimiento de las ganancias, la persistente brecha competitiva en HBM con SK Hynix y el carácter puntual de ciertos ajustes de costos reducen la calidad de estas ganancias récord. Para los inversores, la lección clave es que el precio de las acciones de Samsung refleja expectativas futuras, no resultados pasados.

Cuando una acción ya ha subido un 147% desde principios de año y el superávit de ganancias se debe a precios cíclicos en lugar de ventajas competitivas estructurales, incluso el mejor informe trimestral de la historia puede sentirse como una decepción. El mercado se hace una pregunta sencilla: ¿qué viene después del súper ciclo? Hasta que Samsung pueda demostrar liderazgo en HBM y crecimiento de volumen que supere el ciclo de precios, esa pregunta seguirá pesando sobre su valoración.

Preguntas frecuentes

¿Por qué cayó la acción de Samsung si los beneficios fueron récord?

La acción ya había subido un 147% hasta la fecha, incorporando gran parte de las buenas noticias. El mercado está reevaluando todo el súper ciclo de memoria, no solo a Samsung. Cuando el crecimiento de las ganancias se impulsa por la inflación de precios a nivel de la industria en lugar de ventajas competitivas específicas de la empresa, los inversores cuestionan la sostenibilidad.

¿Es sostenible el crecimiento de las ganancias de Samsung?

El nivel actual de ganancias depende en gran medida de la apreciación de los precios de la DRAM y el NAND, que aumentaron un 44% y un 53% respectivamente en el Q2 2026. Si bien la demanda de IA debería mantener los precios elevados hasta 2027, es probable que la tasa de aumento de precios esté alcanzando su punto máximo, lo que hace más difícil las comparaciones año tras año.

¿Cómo se compara Samsung con SK Hynix en HBM?

Samsung se encuentra detrás de SK Hynix en cuota de mercado y liderazgo tecnológico en HBM. Aunque Samsung inició la producción masiva de HBM4 en el Q1 2026, SK Hynix ha mantenido la ventaja en las generaciones HBM3E y HBM4. HBM es el segmento de memoria con el margen más alto, lo que hace que esta brecha sea estratégicamente significativa.

¿Cuáles son los costos únicos en los resultados de Samsung?

La ganancia de Samsung se redujo por costos especiales de compensación a los empleados derivados de las negociaciones sindicales de mayo de 2026. Estos ítems únicos distorsionaron la cifra principal, pero incluso después de ajustarlos, el crecimiento subyacente sigue siendo en gran medida impulsado por los precios.

¿Cuándo lanzará Samsung los detalles completos del Q2 2026?

Samsung publicará su informe completo de resultados del Q2 2026 el 30 de julio de 2026, incluyendo desgloses detallados por segmentos para semiconductores, pantallas, dispositivos móviles y otras divisiones. Este informe aclarará la contribución de los ingresos de HBM y las orientaciones para el Q3.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.