Informe semanal de KuCoin Ventures: Crisis de confianza en Zcash y presiones macroeconómicas sobre los activos de riesgo

2026/06/09 11:29:00

1. Resumen semanal del mercado

Una revisión del incidente de "falsificación" de Zcash: la IA atraviesa la muralla de privacidad—cómo el capital revalúa la "confianza"

Recientemente, la moneda de privacidad experimentada Zcash (ZEC) sufrió una caída repentina, con su precio descendiendo más del 30% en un solo día. El desencadenante de esta tormenta fue una divulgación de Taylor Hornby, un investigador de seguridad en Shielded Labs (una organización de apoyo independiente dentro del ecosistema Zcash): Orchard, la última generación de piscina protegida de Zcash, contenía una vulnerabilidad extremadamente crítica. Los atacantes podían generar una cantidad ilimitada de ZEC falsificados de la nada sin dejar rastros en la cadena.

Aunque el ecosistema de Zcash completó actualizaciones de bifurcación suave y dura con extrema eficiencia en tan solo unos días para corregir la vulnerabilidad, el pánico del mercado no disminuyó. En lo que se denomina el evento de cisne negro más grave en el sector de la privacidad en los últimos años, la venta masiva del mercado no fue simplemente un pánico por un error técnico, sino una revalorización completa de la propuesta más fundamental de los activos cripto: la "credibilidad de la oferta total".

Este es el aspecto más complicado del incidente para el mercado: la paradoja inherente de los mecanismos de privacidad criptográfica.

En los incidentes de seguridad convencionales de cadenas públicas, como ataques a puentes cruzados o fugas de claves privadas de contratos inteligentes, la cantidad robada y los flujos de fondos siempre pueden rastrearse con precisión en la cadena. Sin embargo, en el pool protegido Orchard de Zcash, debido a que las cantidades y flujos de transacciones están completamente ocultos, la comunidad de Zcash solo puede cerrar la vulnerabilidad futura con un parche de código; no pueden probar criptográficamente si alguien ya ha explotado la vulnerabilidad para acuñar monedas falsificadas durante los "últimos" cuatro años.

Amidst rampant market rumors, analysis by Dragonfly partner Haseeb pointed straight to the core: the substantive risk of this crisis was physically "isolated" by Zcash's underlying architecture. Haseeb argued that it would be extremely difficult for the counterfeit coins to directly impact the liquidity of mainstream exchanges. This is because Zcash has a cross-pool accounting mechanism called the Turnstile. It strictly records how much transparent ZEC has entered the Orchard shielded pool. If a hacker minted 10 million counterfeit coins in the shielded pool and attempted to transfer them out to a transparent address (for example, planning to transfer them to an exchange's transparent address to cash out), the Turnstile mechanism would directly trigger a circuit breaker and intercept the transaction the moment the outflow exceeded the historical legitimate inflow. Based on this, the Zcash Foundation emphasized that the total supply cap of 21 million ZEC across the network has not been breached.

Sin embargo, Shielded Labs también admitió que, aunque el mecanismo de auditoría de Turnstile protegió al mercado en general, actualmente no existe ninguna tecnología que pueda demostrar definitivamente si activos falsificados se han mezclado con el pool interno de Orchard.

El pánico del mercado proviene exactamente de esto: la esencia del problema no es "cuántas monedas falsificadas se han descubierto", sino que "nadie puede confirmar definitivamente que nunca han aparecido monedas falsificadas". En los mercados de capitales, cuando la incertidumbre no puede cuantificarse, la opción más rápida es salir y evitar el riesgo.

Otra señal que conmocionó a la industria, liberada por este incidente, es la capacidad de innovación demostrada por los modelos de lenguaje masivo en auditorías criptográficas de primer nivel. El 28 de mayo, Anthropic acaba de lanzar Claude Opus 4.8; apenas un día después, el 29 de mayo, el investigador Taylor, con la profunda asistencia de este modelo, descubrió y escribió el exploit para esta vulnerabilidad de prueba de conocimiento cero que había estado oculta durante casi cuatro años.

Es importante destacar que Opus 4.8 ni siquiera es un modelo diseñado específicamente para ciberseguridad (como el largamente rumoreado pero aún no probado públicamente Mythos Preview), sino un modelo de propósito general. Esto marca una caída drástica en el costo de descubrir vulnerabilidades criptográficas complejas y de alto valor gracias a la intervención de la IA. Aunque la orientación y el juicio de los mejores expertos en seguridad siguen siendo fundamentales, la combinación de "Experto Humano + IA" ya ha redefinido por completo el ritmo de ataque y defensa de los protocolos subyacentes de Web3.

Fuente de datos: https://x.com/zodl_co/status/2063262232184795323

Ante una crisis de confianza, otro equipo principal de desarrollo de ZEC, ZODL, implementó el plan de rescate definitivo: la actualización Ironwood. La lógica central de Ironwood consiste en descontinuar directamente el antiguo pool protegido Orchard y establecer un nuevo pool Ironwood que ha pasado por una verificación formal rigurosa. Los fondos del antiguo pool solo pueden ingresar al nuevo pool de forma unidireccional mediante la verificación del "Turnstile".

La información pública muestra que ZODL, fundada por el exdirector ejecutivo de ECC, Josh Swihart, completó una ronda de financiación semilla de más de $25 millones en marzo de este año, respaldada por consorcios de capital del sector de primer nivel como Paradigm, a16z crypto, Winklevoss Capital y Coinbase Ventures. ECC fue anteriormente una de las empresas clave responsables del desarrollo de la tecnología subyacente de ZEC. Para superar el estancamiento de gobernanza anterior, Josh lideró al equipo principal para dejar ECC y fundar ZODL, lo que proporcionó una capacidad ejecutiva suficiente para manejar esta crisis.

Esta turbulencia de Zcash es una lección costosa sobre seguridad descentralizada. El incidente demostró profundamente que la confianza fundamental en el mercado cripto no proviene de la fe, sino de matemáticas y tecnología verificables. Por otro lado, anunció la llegada de una nueva era de "Ataque y Defensa con IA" y "Verificación Formal", que representará un desafío masivo para los proyectos subyacentes que históricamente han confiado únicamente en auditorías manuales de código.

2. Señales de mercado seleccionadas semanalmente

Fuertes nóminas no agrícolas y riesgos geopolíticos presionan las valoraciones; las acciones tecnológicas retroceden desde sus máximos, el cripto subyace, los flujos salientes de ETF y la contracción de stablecoins señalan un mercado más defensivo

La semana pasada, las variables clave para los mercados globales fueron la creciente fragilidad del marco de cesación de hostilidades y negociaciones nucleares entre EE. UU. e Irán, y los datos de empleo en EE. UU. más fuertes de lo esperado, ambos factores que presionaron al alza las tasas de interés y las primas de riesgo. Las tensiones entre EE. UU. e Irán se intensificaron nuevamente, ya que ambas partes aún carecían de un consenso estable sobre inspecciones, alivio de sanciones y compromisos de seguridad. Junto con el riesgo de una mayor propagación desde Oriente Medio, los mercados comenzaron a reevaluar la posibilidad de interrupciones en el suministro energético y una nueva presión inflacionaria. Mientras tanto, el empleo no agrícola en EE. UU. aumentó en 172 000 en mayo, significativamente por encima de las expectativas del mercado, mientras que la tasa de desempleo se mantuvo en el 4,3%, lo que indica una continuidad en la resistencia del mercado laboral. La combinación de riesgo geopolítico y datos laborales sólidos desplazó la narrativa del mercado desde “los beneficios respaldan la aversión al riesgo” hacia un marco en el que la inflación, las tasas de interés y el riesgo geopolítico restringen conjuntamente las valoraciones.

Este cambio se reflejó inicialmente en los mercados de energía y metales preciosos. Impulsados por los riesgos en Oriente Medio, tanto el crudo Brent como el WTI volvieron a superar los 90 dólares estadounidenses por barril. Precios elevados del petróleo significan que los costos energéticos podrían seguir influyendo en los datos de inflación, al tiempo que limitan la capacidad de la Reserva Federal para cambiar hacia una política de relajación. El oro aún se benefició de cierta demanda refugio ante la incertidumbre geopolítica, pero los sólidos salarios no agrícolas impulsaron el dólar estadounidense y los rendimientos de los bonos del Tesoro, debilitando el atractivo de los activos que no generan rendimientos. El oro al contado cayó casi un 3% un viernes pasado en un momento dado. Esto muestra que el mercado no solo opera bajo una narrativa de refugio seguro, sino que oscila entre “los riesgos de Oriente Medio que respaldan el oro y el petróleo” y “tasas reales más altas que presionan al oro y los activos de riesgo”.

Los fuertes datos de nóminas no agrícolas amplificaron aún más la presión sobre la fijación de precios de los activos. Los datos de empleo obligaron a los mercados a reevaluar la resistencia de la economía estadounidense y la persistencia de la inflación, mientras reducían la necesidad de que la Reserva Federal se inclinara hacia un relajamiento en el corto plazo. Los rendimientos a largo plazo de los bonos del Tesoro de EE. UU. aumentaron, intensificando la presión sobre las tasas de descuento para los activos con valoraciones elevadas. Para los mercados, la pregunta central ha pasado de “¿cuándo comenzarán los recortes de tasas?” a “¿durará más tiempo la alta tasa y existe incluso un riesgo colateral de nuevos aumentos de tasas?”. En este entorno, las acciones tecnológicas, los activos cripto y otros activos orientados al crecimiento que anteriormente dependían de las expectativas de liquidez y valoraciones elevadas enfrentaron una nueva presión de revalorización.

En acciones, las acciones estadounidenses retrocedieron desde niveles elevados la semana pasada, mientras que los mercados japonés y coreano reflejaron la transmisión de la venta masiva tecnológica global a la cadena de suministro de IA de Asia.

Al inicio de la semana pasada, las acciones de inteligencia artificial y tecnología aún ayudaban a mantener los principales índices estadounidenses cerca de sus máximos. Sin embargo, tras los sólidos datos de nóminas no agrícolas, los mercados incorporaron rápidamente el riesgo de nuevos aumentos de tasas y rendimientos a largo plazo más altos, con las acciones de tecnología y semiconductores convirtiéndose en las áreas centrales de ajuste. Semanalmente, el Nasdaq cayó aproximadamente un 4,7%, marcando uno de sus peores desempeños semanales este año; el S&P 500 descendió alrededor de un 2,6%, poniendo fin a su racha ganadora previa; y el Dow fue relativamente resistente, cayendo solo aproximadamente un 0,3%. Esto sugiere que la corrección en los mercados accionarios estadounidenses no fue simplemente una caída en la aversión al riesgo. Más bien, el mercado comenzó a desplazarse de las “narrativas de IA y expectativas de ganancias” hacia la evaluación de la generación de ingresos, márgenes, retornos sobre la inversión en capital y la resistencia de la valoración en un entorno de tasas altas.

Corea del Sur y Japón habían aprovechado el repunte de la cadena de suministro de semiconductores e IA, pero la volatilidad aumentó bruscamente debido a un dólar estadounidense más fuerte, salidas de capitales extranjeros y la corrección de las acciones tecnológicas estadounidenses. Tras la retracción tecnológica en EE.UU. la semana pasada, la presión sobre los mercados de Asia-Pacífico aumentó al inicio de esta semana. El KOSPI de Corea del Sur cayó en un momento más del 8% y activó un circuit breaker, mientras que Samsung Electronics descendió hasta un 10% en las primeras operaciones. El Nikkei 225 de Japón también cayó aproximadamente entre un 3% y un 4%. Esto sugiere que la lógica industrial a mediano y largo plazo para los mercados japoneses y coreanos no ha cambiado, pero cuando el capital global reprecia las tasas y las primas de riesgo, los antiguos líderes fuertes en semiconductores e IA pueden convertirse en objetivos clave para la toma de beneficios y la liberación de liquidez.

En cripto, BTC cayó fuertemente la semana pasada bajo la presión combinada de la reprecificación de tasas macroeconómicas, salidas de ETF y señales de reducción en la tenencia institucional.

Fuente de datos: TradingView

BTC comenzó la semana pasada alrededor de los 73.000 USD, pero luego cayó a unos 63.000 USD, una caída aproximada del 14% para la semana. ETH también fue débil, retrocediendo al rango de 1.600–1.700 USD. Aunque el Nasdaq 100 también se corrigió desde niveles elevados, reflejando una prueba de estrés de valoración para acciones de IA y tecnología, BTC y Strategy (anteriormente MicroStrategy) cayeron con mayor intensidad. Esto indica que la presión en el mercado de criptomonedas no solo provino de las tasas macroeconómicas y la revalorización general de los activos de riesgo, sino también del deterioro en las condiciones de financiamiento propias de las criptomonedas. Las salidas continuas de ETF, la contracción de la oferta de stablecoins y la rara venta de BTC por parte de Strategy debilitaron la confianza del mercado en la compra institucional y en la narrativa del tesoro corporativo.

Strategy reveló que vendió 32 BTC entre el 26 de mayo y el 31 de mayo para pagar dividendos sobre su acción preferida perpetua STRC. Aunque el tamaño de la venta fue pequeño en comparación con sus tenencias totales, esto marcó la primera venta neta de BTC divulgada por la empresa desde 2022, rompiendo la percepción del mercado de que Strategy era un vehículo de tesorería corporativa de "solo compra". También obligó a los inversores a reevaluar la sostenibilidad del modelo de tesorería de BTC bajo tasas de interés elevadas, presión sobre el precio de las acciones y costos de financiamiento crecientes. En general, el BTC aún conserva atributos de asignación institucional, pero durante períodos de salidas de ETF, contracción de stablecoins y enfriamiento de las narrativas de tesorería corporativa, es más probable que se comporte como un activo de riesgo de alta beta. ETH, por su parte, tiene menos apoyo independiente ante flujos débiles de ETF y la ausencia de nuevos catalizadores para el ecosistema.

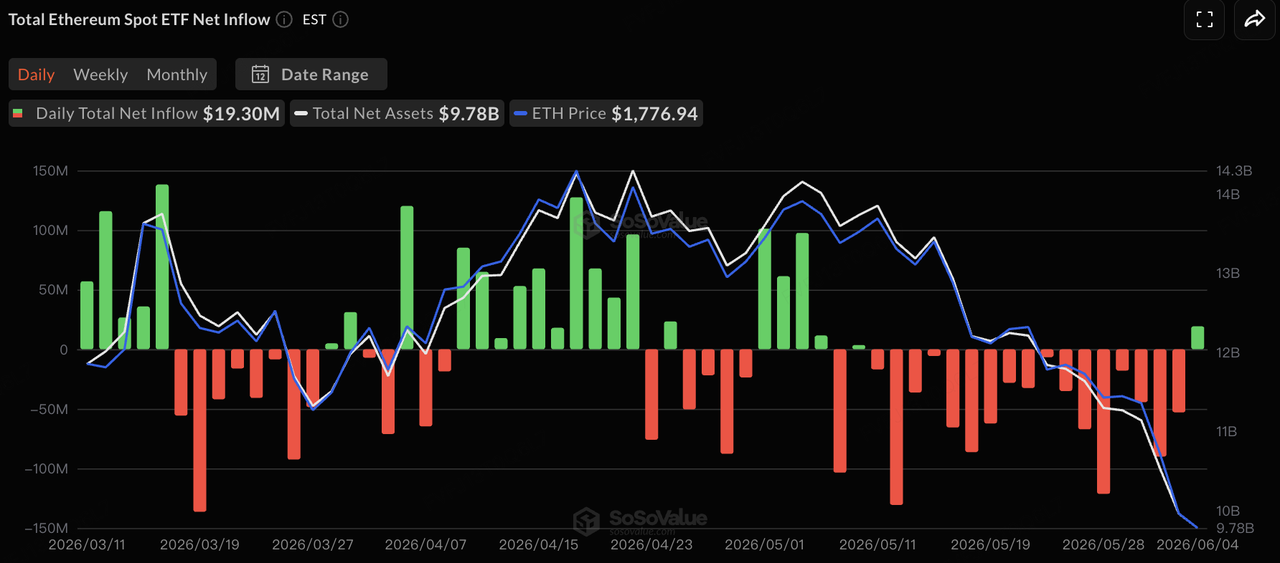

Fuente de datos: SoSoValue

En términos de flujos de ETF, según los datos de SoSoValue, los ETF de BTC y ETH al contado de EE. UU. experimentaron una presión prolongada de salidas netas la semana pasada. Tras 13 días de operación consecutivos con salidas netas que sumaron aproximadamente 4,4 mil millones de dólares, los ETF de BTC registraron un pequeño ingreso neto de alrededor de 3,05 millones de dólares en la segunda mitad de la semana, aliviando temporalmente la presión. Los ETF de ETH registraron alrededor de 19,3 millones de dólares en ingresos netos el 4 de junio, poniendo fin a 17 días de operación consecutivos con salidas netas. Sin embargo, los flujos positivos de un solo día deben verse más como un alivio temporal de la presión vendedora que como una reversión de tendencia. Semanalmente, los ETF de BTC aún registraron alrededor de 1,72 mil millones de dólares en salidas netas, mientras que los ETF de ETH experimentaron alrededor de 168 millones de dólares en salidas netas. En general, los ETF siguen siendo la puerta de entrada institucional principal para BTC y ETH, pero su papel marginal ha pasado de “absorber la presión vendedora del mercado” a “moverse en línea con las tasas macroeconómicas, la aversión al riesgo y las condiciones de financiamiento nativas de cripto”. En un contexto de rendimientos a largo plazo más altos, contracción de la oferta de stablecoins y un enfriamiento de la narrativa sobre las tesorerías Strategy, el apoyo que los ETF brindan al mercado cripto se ha debilitado claramente.

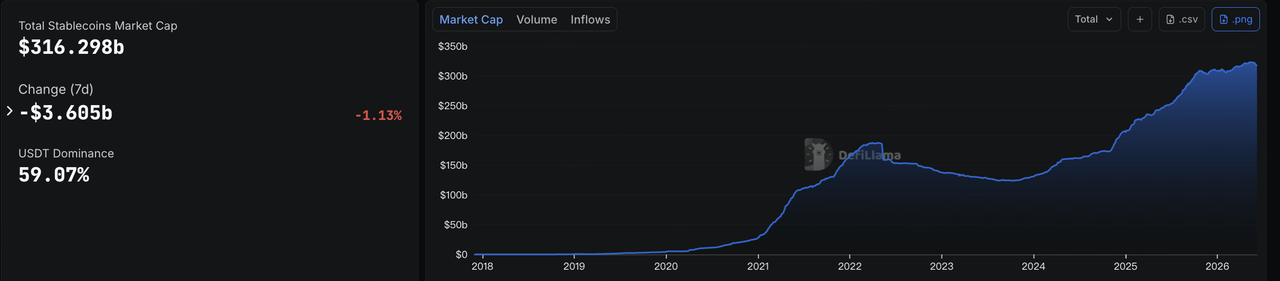

Fuente de datos: DeFiLlama

En las stablecoins, los datos de DeFiLlama muestran que al 8 de junio, la capitalización total del mercado de stablecoins fue de aproximadamente 316.3 mil millones de dólares, una disminución de aproximadamente 3.6 mil millones de dólares en siete días, una caída de alrededor del 1.13%. La participación de mercado de USDT fue de aproximadamente el 59%. La liquidez en dólares en la cadena continuó contrayéndose la semana pasada, lo que indica que la corrección en los activos de riesgo, las salidas de los ETF y la menor actividad de comercio en la cadena han comenzado a afectar la base de financiamiento del mercado.

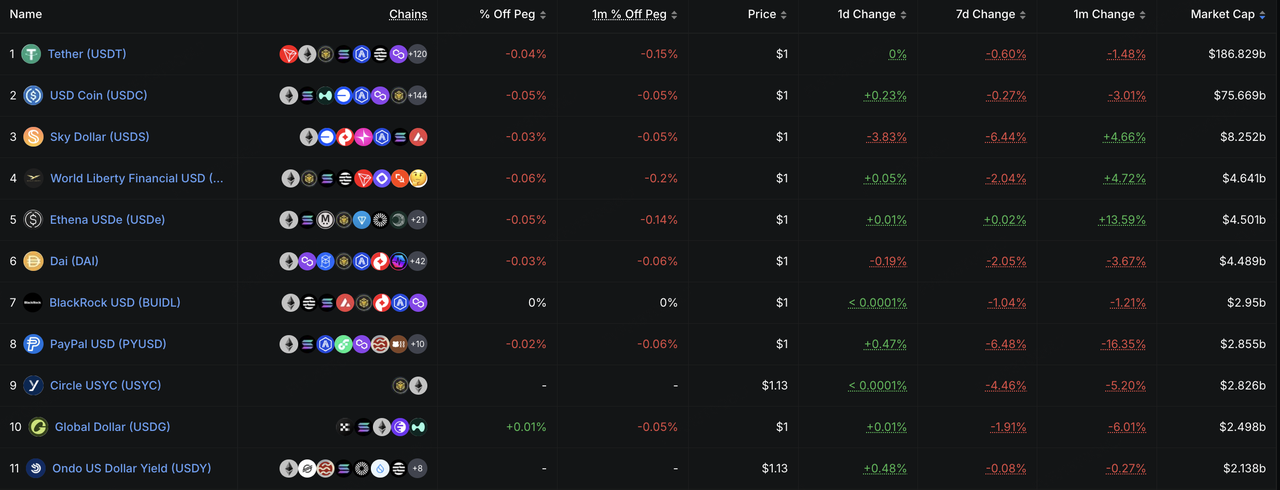

Estructuralmente, tanto USDT como USDC descendieron ligeramente, lo que sugiere que los principales fondos de liquidez para operaciones y liquidación no recibieron entradas nuevas significativas. Las stablecoins orientadas al ecosistema, como USDS, USD1 y PYUSD, experimentaron caídas más pronunciadas, lo que refleja que el capital tiende a salir más rápidamente de las stablecoins no nucleares durante períodos de volatilidad del mercado. USDe se mantuvo prácticamente estable durante siete días, pero aún se mantuvo al alza en el último mes, lo que sugiere que la expansión a mediano plazo de las stablecoins generadoras de rendimiento no se ha revertido por completo, aunque el impulso de acuñación a corto plazo se desaceleró a medida que disminuyó la aversión al riesgo. BUIDL también descendió ligeramente, reflejando un reequilibrio temporal del capital institucional de gestión de efectivo en cadena ante tasas más altas y una mayor volatilidad del mercado. En general, el mercado de stablecoins ha pasado de una “expansión total de la oferta con divergencia estructural” a una “contracción total de la oferta con capital que se desplaza hacia instrumentos en dólares de mayor certeza”. El capital en cadena no ha salido por completo, pero la aversión al riesgo ha disminuido claramente.

Fuente de datos: Herramienta CME FedWatch

Eventos macroeconómicos y financieros clave para vigilar la próxima semana

-

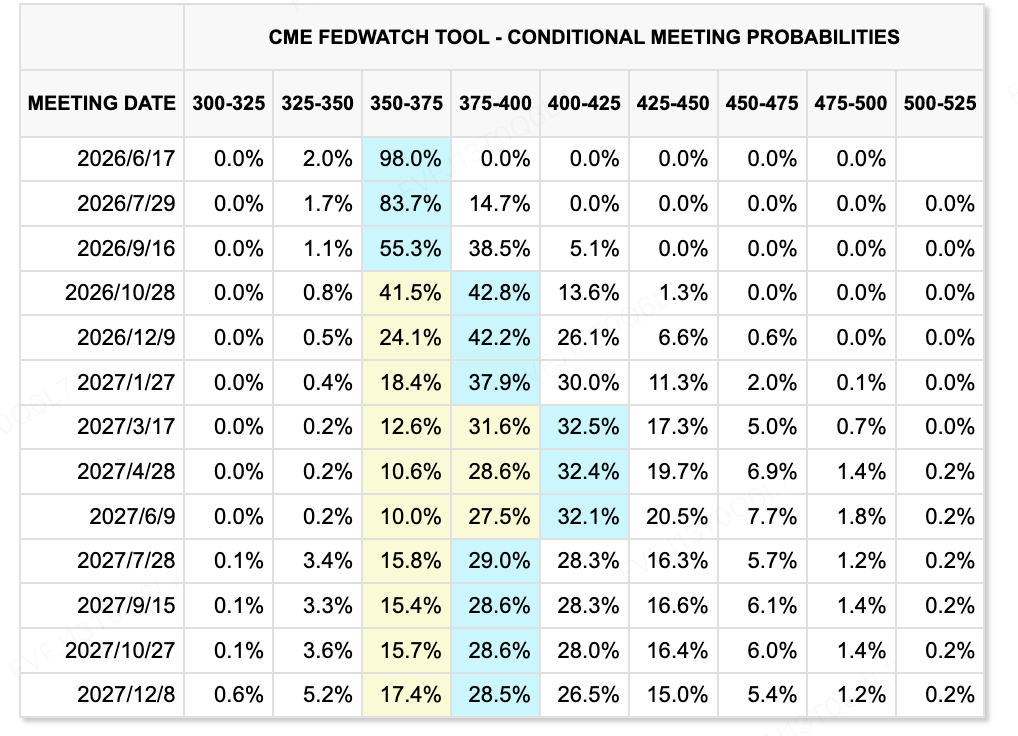

Datos de inflación de EE. UU. y reprecificación de la Fed: Del 10 al 11 de junio, EE. UU. publicará los datos de CPI y PPI de mayo. Si la inflación vuelve a superar las expectativas, reforzará aún más la probabilidad de aumentos de tasas más adelante este año y seguirá presionando los activos sensibles a las tasas, como las acciones tecnológicas, los activos cripto y el oro.

-

La oferta pública inicial de SpaceX y una prueba de liquidez para acciones tecnológicas: Se espera que SpaceX fije el precio de su IPO el 11 de junio y comience a operar el 12 de junio. Se anticipa que la operación será masiva y podría convertirse en la IPO más grande de la historia global. No solo pondrá a prueba la demanda del mercado por valoraciones tecnológicas de alto crecimiento a gran escala, sino que también podría generar un efecto de drenaje de liquidez en los mercados secundarios.

-

Apple WWDC y la prueba de entrega de IA: El WWDC de Apple será un evento importante para el sector tecnológico. Los mercados se centrarán en una Siri actualizada, la integración con modelos de lenguaje grandes externos, el desarrollo de iPhones plegables y funciones de IA en el dispositivo. Para el comercio de IA, si Apple puede traducir funciones de IA en experiencias de producto reales y un nuevo ciclo de actualización de hardware influirá en la fijación de precios del mercado para electrónica de consumo y IA en el borde.

-

Datos macroeconómicos de China, Japón y Corea del Sur: China publicará los datos de comercio, IPC, IPP y financieros de mayo, mientras que Japón y Corea del Sur publicarán los datos del PIB del primer trimestre. Los mercados se centrarán en la recuperación de la demanda interna china, la resistencia de las exportaciones, la recuperación del IPP y la contribución de las exportaciones de semiconductores al crecimiento económico en Japón y Corea del Sur.

-

Decisiones de tasas del BCE y el Banco de Canadá: El BCE podría señalar nuevos aumentos de tasas, mientras que se espera ampliamente que el Banco de Canadá mantenga sus tasas sin cambios. Si el BCE se vuelve más hawkish, la divergencia en la política monetaria global se intensificará, continuando apoyando al dólar estadounidense y a los rendimientos de los bonos del Tesoro, mientras añade mayor presión a los activos de riesgo.

Observaciones del mercado primario:

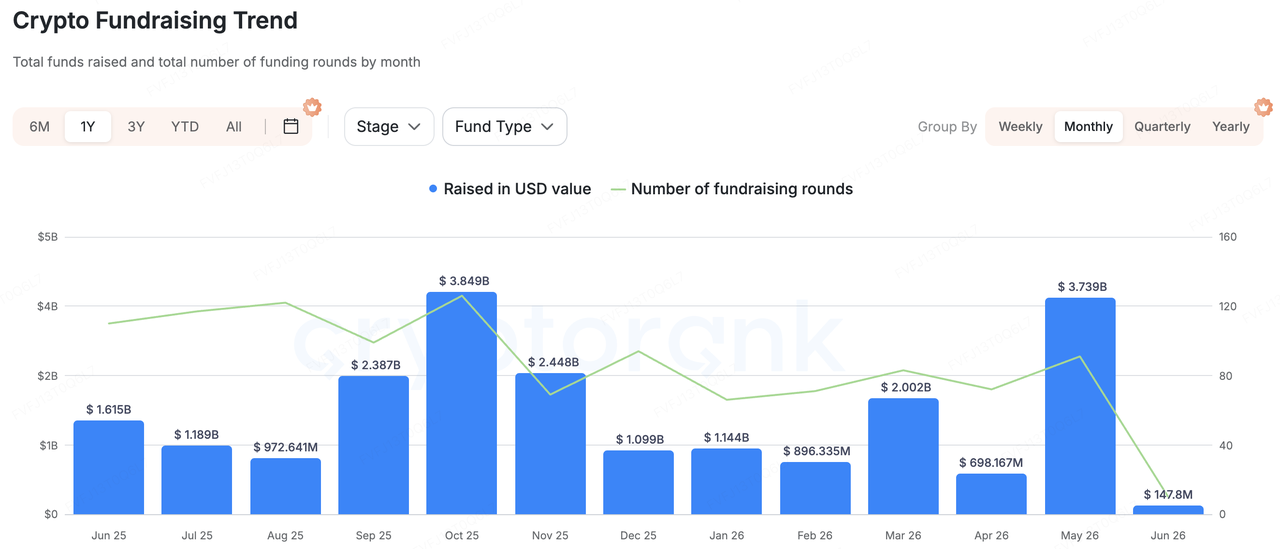

Fuente de datos: CryptoRank

Basado en la amplia cobertura estadística de CryptoRank y las bases de datos de financiamiento disponibles públicamente, la recaudación de fondos en el mercado primario de cripto se enfrió notablemente la semana pasada. En general, el mercado mostró tres características clave: menor financiamiento total, dependencia de un solo acuerdo de gran tamaño y consolidación activa en fusiones y adquisiciones. En comparación con semanas anteriores impulsadas por grandes financiaciones y proyectos guiados por narrativas, el capital la semana pasada no persiguió claramente temas de alta beta. En su lugar, continuó fluyendo hacia infraestructura de comercio, pagos en stablecoin, herramientas de mercados de predicción y servicios institucionales de datos/controles de riesgo.

Entre las operaciones representativas, la mayor financiación divulgada la semana pasada fue la de SignalPlus, un proveedor de infraestructura para el comercio de opciones de activos digitales, que completó una ronda Serie B de 50 millones de dólares estadounidenses. Los inversores incluyeron a HashKey Capital, BlockBooster y AppWorks. SignalPlus sirve a operadores profesionales y usuarios institucionales con herramientas de comercio de opciones, gestión de riesgos, ejecución automatizada de órdenes y conectividad multi-exchange. Esta financiación demuestra que, ante la creciente volatilidad en los mercados secundarios y el aumento de la demanda de opciones y derivados, las herramientas de comercio de calidad institucional y la infraestructura de gestión de riesgos siguen siendo atractivas para los inversores.

Los pagos en stablecoins siguieron siendo otro foco clave para el capital de mercado primario. WasabiCard completó una ronda Serie A de 10 millones de dólares. El proyecto se posiciona como infraestructura financiera Web3 que conecta stablecoins con pagos tradicionales, ofreciendo tarjetas de pago cripto virtuales y físicas, remesas transfronterizas, liquidación y APIs de emisión de tarjetas bajo marca blanca. La lógica de inversión detrás de esta categoría es que las stablecoins están trascendiendo más allá de la liquidación de operaciones hacia pagos, remesas, puertas de entrada/salida corporativas y adquisición de comerciantes. Los inversores de mercado primario aún buscan pasarelas de pago capaces de captar la demanda real del mundo real por dólares en cadena.

Los mercados de predicción y la infraestructura de comercio en tiempo real también merecen atención. Speed Labs completó una ronda semilla de 6,5 millones de dólares, posicionándose como infraestructura de mercados de predicción en tiempo real para plataformas de apuestas deportivas, mercados de predicción y aplicaciones de apuestas nativas de cripto. K25.ai recaudó 4 millones de dólares y se posiciona como una plataforma de mercados de predicción que combina IA, transmisión en vivo y cadena de bloques. Esto indica que la narrativa de los mercados de predicción sigue activa, pero el capital está favoreciendo cada vez más la infraestructura y los casos de uso integrables en lugar de aplicaciones de comercio front-end independientes.

Además, las actividades de fusiones y adquisiciones permanecieron activas la semana pasada, reflejando un cambio hacia la consolidación dentro de la industria. Cosmos Labs adquirió Mintscan, fortaleciendo las capacidades de navegación de datos y análisis en cadena del ecosistema Cosmos. Kaiko adquirió Amberdata, lo que refleja la continua consolidación en los datos institucionales de activos digitales. WTW adquirió Redefind, demostrando que el seguro cripto y la protección de riesgos relacionados con la custodia se están incorporando en las estrategias de instituciones tradicionales de seguros y gestión de riesgos. La adquisición de BlockFills por parte de Keyrock debería ayudar a expandir sus servicios de comercio institucional, OTC y liquidez. En general, frente a un contexto de presión macroeconómica sobre las tasas y salidas de ETF en mercados secundarios, el capital del mercado primario se inclina más hacia proyectos de infraestructura que puedan monetizarse, servir a instituciones y respaldar casos de uso empresarial reales.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma cripto global líder construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos cripto y de cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de cripto y Web 3.0 tanto financieramente como estratégicamente, con conocimientos profundos y recursos globales. Como inversor amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera durante todo el ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Descargo de responsabilidad: Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoramiento legal, de cumplimiento, financiero ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, completitud o confiabilidad, y renunciamos a toda responsabilidad por pérdidas resultantes. Las inversiones/opciones de trading conllevan riesgos; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir toda la responsabilidad. Consulte a asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.