¿Por qué la valoración de SpaceX podría alcanzar los 3 billones de dólares — y si los inversores deberían preocuparse por una burbuja

2026/06/16 17:07:00

Introducción

¿Puede una empresa que genera menos de 20 mil millones de dólares en ingresos anuales justificar realísticamente una valoración de varios trillones de dólares?

Esa pregunta está en el centro del debate sobre SpaceX en 2026. Tras su estreno público récord y su rápida subida posterior a la cotización, las discusiones del mercado han pasado de si SpaceX merece una valoración de un billón de dólares a si podría eventualmente acercarse a los 3 billones de dólares. Según los informes de Reuters publicados en junio de 2026, la IPO de SpaceX recaudó aproximadamente $85.7 mil millones después de que los subastadores ejercieran derechos de asignación adicionales, mientras que la negociación posterior a la cotización elevó brevemente a la empresa por encima del umbral de los $2 billones.

Muchos observadores inicialmente descartaron el repunte como entusiasmo especulativo. Pero el capital institucional parece estar valorando a SpaceX de manera diferente. En lugar de valorar una empresa aeroespacial tradicional, los mercados ven cada vez más a SpaceX como una combinación de infraestructura de comunicaciones, capacidad estratégica respaldada por el gobierno, logística orbital y opcionalidad tecnológica de larga duración.

Entonces, ¿podría SpaceX alcanzar realmente los 3 billones de dólares? Y lo que es más importante: ¿representaría esa valoración expectativas racionales o una burbuja especulativa?

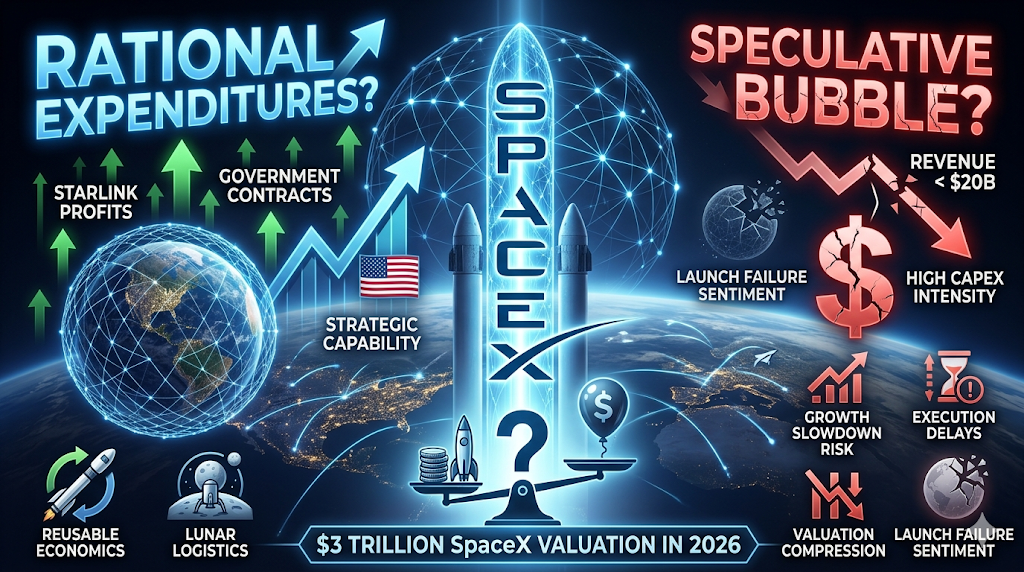

¿Qué está impulsando a SpaceX hacia una posible valoración de 3 billones de dólares?

La respuesta corta es que los inversores ya no valoran a SpaceX como una empresa de cohetes.

Las empresas tradicionales de aeroespacial suelen cotizarse según la producción manufacturera y las líneas de contratos. SpaceX se está valorando cada vez más como una empresa de plataforma con múltiples motores de ingresos superpuestos.

Según Reuters y revelaciones recientes del mercado, SpaceX generó aproximadamente $18.7 mil millones en ingresos en 2025, pero logró una valoración de mercado superior a $2 billones poco después de su cotización. Esa brecha parece extrema según métricas de valoración tradicionales, pero los partidarios argumentan que los ingresos actuales subestiman las oportunidades de monetización futuras.

Tres narrativas principales de valoración dominan las discusiones institucionales.

Starlink se está convirtiendo en el motor principal de beneficios

Starlink ha evolucionado de un negocio de apoyo al centro de la tesis de inversión de SpaceX.

El análisis reciente del mercado estima que Starlink contribuyó con la mayor parte de la rentabilidad operativa de SpaceX y representó una parte sustancial de los ingresos consolidados al entrar en 2026. El crecimiento de suscriptores y la expansión geográfica transformaron el negocio de infraestructura experimental en una red de comunicaciones global.

A diferencia de los servicios de lanzamiento, la banda ancha por satélite genera flujo de efectivo recurrente. Los inversores observan tres características que respaldan múltiplos de valoración premium:

-

Ingresos por suscripción en lugar de contratos únicos

-

Expansión del mercado direcible global

-

Ventajas de infraestructura que se vuelven más fuertes a medida que aumenta la escala

El internet por satélite también sirve a grupos de clientes que los proveedores terrestres tienen dificultades para alcanzar: operaciones marítimas, regiones remotas, comunicaciones de emergencia, despliegues militares y geografías subatendidas.

Los partidarios argumentan que si la infraestructura en la nube creó empresas valoradas en billones, la infraestructura de comunicaciones orbital podría seguir un camino similar.

Los contratos gubernamentales reducen el riesgo comercial

La relación de SpaceX con sus clientes del sector público cambia significativamente cómo los inversores evalúan el riesgo a la baja. Los contratos aeroespaciales gubernamentales no son nuevos, pero SpaceX ocupa una posición estratégicamente inusual.

Las misiones de la NASA, programas de defensa, operaciones de lanzamiento, despliegue de satélites e iniciativas de infraestructura nacional confían cada vez más en las capacidades de SpaceX.

Los inversores institucionales suelen interpretar esto de manera diferente a los ingresos empresariales típicos. En lugar de preguntarse si SpaceX puede adquirir clientes, los mercados se preguntan si los gobiernos pueden reemplazar realistamente a SpaceX a gran escala.

Esa distinción es importante porque los negocios de infraestructura estratégica históricamente han obtenido primas de valoración. Esto no elimina el riesgo, pero cambia la naturaleza del riesgo de incertidumbre en la demanda a incertidumbre en la ejecución.

Starship y la infraestructura espacial a largo plazo funcionan como opciones incrustadas

El tercer impulsor es la opcionalidad. Los mercados rara vez asignan el valor presente completo a proyectos que podrían no madurar durante décadas. Sin embargo, frecuentemente asignan un valor ponderado por probabilidad a oportunidades transformacionales.

Para SpaceX, esa opcionalidad incluye:

-

Economía de lanzamiento pesado completamente reutilizable

-

Fabricación orbital

-

Infraestructura de cómputo espacial

-

Logística lunar

-

Transporte interestelar

-

Redes de comunicación de larga duración

Importante, los inversores no necesariamente están pagando por la colonización de Marte en sí. Podrían estar pagando por la posibilidad de que SpaceX se convierta en infraestructura fundamental para industrias completamente nuevas.

Esa distinción explica por qué los modelos de valoración parecen desconectados de las ganancias actuales.

¿Realmente tiene sentido financiero la valoración actual de SpaceX?

La respuesta depende completamente del marco que utilicen los inversores. Si SpaceX se evalúa como un contratista aeroespacial, la valoración actual parece extremadamente cara.

Si los inversores consideran a SpaceX como infraestructura más comunicaciones más exposición a IA más opcionalidad a largo plazo, las suposiciones de valoración se vuelven más flexibles. La comparación a continuación ilustra el desafío.

| Empresa | Marco de valoración aproximado | Motor principal de crecimiento |

| Apple | Ecosistema de consumidores | Dispositivos y servicios |

| Microsoft | Software y nube | Infraestructura empresarial |

| Amazon | Comercio y nube | Efectos de red |

| SpaceX | Comunicaciones + infraestructura espacial | Expansión de la plataforma |

Los partidarios argumentan que los líderes históricos del mercado a menudo parecían caros antes de que la monetización madurara. Los críticos responden que incluso las empresas dominantes eventualmente necesitaron crecimiento de ingresos para justificar la capitalización de mercado.

Según el reciente análisis de OPI publicado en 2026, los múltiplos de valoración implícitos situaron a SpaceX cerca o por encima de 90 veces las ventas anuales, según la metodología utilizada. Ese nivel requiere una ejecución extraordinaria.

Para justificar matemáticamente $3 billones, los inversores probablemente necesiten asumir:

-

crecimiento anual sostenido de dos dígitos,

-

expansión continua de Starlink,

-

lanzamiento exitoso de Starship,

-

demanda gubernamental estable,

-

y categorías de ingresos completamente nuevas.

¿Es SpaceX una burbuja o una revalorización racional?

Llamar burbuja a todo activo caro simplifica en exceso el comportamiento del mercado. Una burbuja ocurre cuando el precio se desconecta permanentemente de la generación real de efectivo futuro. Una revalorización ocurre cuando los mercados actualizan las suposiciones sobre la economía futura.

Hoy, ambas interpretaciones existen.

El argumento de la burbuja

El caso bajista es sencillo. Los ingresos siguen siendo pequeños en relación con la valoración. La rentabilidad sigue siendo inconsistente. Los requisitos de gasto en capital continúan aumentando. Los informes recientes indicaron una intensa inversión en iniciativas de crecimiento a pesar del crecimiento de los ingresos.

Los críticos argumentan que los inversores podrían estar extrapolando demasiado éxito a partir de un número limitado de negocios comprobados. Varios problemas destacan:

-

La escala de ingresos sigue siendo modesta en comparación con la valoración

-

Las suposiciones de expansión se extienden muchos años hacia adelante

-

Las amenazas competitivas siguen siendo posibles

-

Los fracasos en el lanzamiento podrían dañar rápidamente el sentimiento

Bajo este marco, la valoración se basa en gran medida en la ejecución futura.

El argumento de reprecificación

El caso alcista argumenta que los métodos tradicionales de valoración subestiman las transiciones de la plataforma. Los partidarios señalan que los mercados subestimaron repetidamente a las empresas durante importantes cambios de infraestructura.

Los ejemplos a menudo incluyen:

-

computación en la nube,

-

teléfonos inteligentes,

-

comercio en internet,

-

e infraestructura de IA.

El argumento no es que SpaceX merezca $3 billones hoy. El argumento es que la propiedad de infraestructura estratégica se vuelve cada vez más valiosa a medida que los ecosistemas se consolidan.

Si el espacio se convierte en una capa económica importante en los próximos veinte años, los inversores podrían preferir pagar agresivamente desde el principio en lugar de perder por completo la exposición.

¿Qué riesgos podrían romper la tesis de inversión de 3 billones de dólares?

Los mercados alcistas más fuertes aún dependen de que las suposiciones permanezcan intactas. El caso de valoración de SpaceX se debilita si uno o más supuestos fundamentales fallan.

Riesgo 1: El crecimiento de Starlink se desacelera

Las empresas de suscripción dependen de la expansión. Si la adquisición de clientes se ralentiza o la presión sobre los precios aumenta, las expectativas de valoración podrían reajustarse.

Riesgo 2: Retrasos en la ejecución de Starship

Gran parte de la narrativa futura depende de costos de lanzamiento drásticamente más bajos. Los contratiempos técnicos reducirían la confianza en las proyecciones de larga duración.

Riesgo 3: Riesgo de concentración gubernamental

Las relaciones estratégicas generan estabilidad, pero también concentración. Los cambios en la política o la adquisición competitiva podrían afectar las suposiciones de crecimiento.

Riesgo 4: Compresión de valoración en mercados de crecimiento

Aunque la ejecución siga siendo sólida, las condiciones macroeconómicas pueden reducir los múltiplos de valoración aceptables. La historia muestra que empresas excelentes aún pueden experimentar una revalorización severa.

Cómo operar con SpaceX y acciones estadounidenses en KuCoin

KuCoin te brinda acceso simplificado a SPCX y una creciente gama de productos crypto-equity, convirtiéndolo en una de las plataformas más eficientes para construir una cartera combinada.

KuCoin también ofrece exposición a trading US stock perps, lo que significa que puedes ajustar entre narrativas de cripto y acciones estadounidenses sin salir de la plataforma. Combinado con la infraestructura de seguridad de un exchange global de primer nivel, KuCoin está posicionado para inversores que buscan flexibilidad en ambas clases de activos.

Conclusión

Que SpaceX se acerque a una valoración de 3 billones de dólares suena extraordinario, pero los mercados ya no están valorando a la empresa como un fabricante de cohetes.

Los inversores ven cada vez más a SpaceX como una combinación de infraestructura global de comunicaciones, capacidad estratégica gubernamental, economía de lanzamientos y opcionalidad tecnológica a largo plazo. Este marco explica por qué las comparaciones de valoración tradicionales a menudo parecen desconectadas.

Al mismo tiempo, el escepticismo sigue siendo justificado.

Los ingresos actuales aún representan solo una fracción de lo que normalmente sustentaría una capitalización de mercado de varios trillones de dólares. Gran parte de la valoración actual depende de la ejecución años en el futuro. Starlink debe seguir escalando, Starship debe cumplir, y deben surgir nuevos modelos de negocio.

La interpretación más equilibrada puede ser que esto no es pura especulación ni una economía plenamente comprobada. Los mercados están colocando efectivamente una apuesta de larga duración en que el espacio se convierta en la próxima capa de plataforma fundamental para la economía global.

Si eso sucede, $3 billones podrían terminar pareciendo conservador. Si no sucede, la valoración actual podría convertirse en un caso de estudio sobre expectativas futuras que avanzan demasiado lejos de la realidad financiera.

Preguntas frecuentes

-

¿Qué negocio contribuye más a la valoración de SpaceX hoy?

Starlink parece ser el mayor contribuyente debido a los ingresos recurrentes y características de rentabilidad más sólidas.

-

¿Es rentable SpaceX?

Los ingresos reportados han crecido significativamente, pero la rentabilidad consolidada sigue afectada por la intensidad de la inversión y los gastos de expansión.

-

¿Por qué los inversores comparan SpaceX con empresas de tecnología en lugar de empresas aeroespaciales?

Porque los inversores ven cada vez más a SpaceX como una exposición a infraestructura y plataforma, y no como producción manufacturera.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.