Informe semanal de KuCoin Ventures: El cumplimiento reconfigura las stablecoins: los bancos emisores de notas ingresan y surgen superdapps; la aversión al riesgo domina los flujos de fondos macro

2026/04/14 15:33:01

1. Resumen semanal del mercado

La narrativa de la stablecoin alcanza un "punto de inflexión": los marcos regulatorios este-oeste resuenan mientras los principales proyectos compiten por casos de uso nativos

En el actual mercado de capital criptográfico, las stablecoins están experimentando un cambio de paradigma de "medios simples de intercambio" a "infraestructura central de la economía criptográfica". Esta semana, el sector de las stablecoins no solo presenció la implementación y avance sustanciales de políticas este-oeste a nivel macroregulatorio, sino que, a nivel de aplicación, los principales protocolos nativos de Web3 como Hyperliquid y Polymarket también las están utilizando como armas fundamentales para construir fortalezas ecológicas. Esto indica que la competencia en el sector de las stablecoins ha trascendido las batallas iniciales por la escala y ha ingresado oficialmente a una fase dual de "ampliación de canales de cumplimiento" y "implementación de casos de uso nativos".

En el frente regulatorio, la clarificación de los marcos normativos está allanando el camino para la entrada de capital tradicional a gran escala, y se está conformando un canal de cumplimiento "de arriba hacia abajo". La semana pasada, se asentó el polvo de la primera tanda de licencias de stablecoins en Hong Kong. El 10 de abril, la Autoridad Monetaria de Hong Kong (HKMA) anunció la emisión de las dos primeras licencias de stablecoins de Hong Kong a HSBC y Anchorpoint respaldado por Standard Chartered. En medio de una feroz competencia entre 36 solicitudes, solo estas dos grandes instituciones financieras con antecedentes de bancos emisores de billetes se destacaron, enviando una señal regulatoria extremadamente fuerte al mercado.

Combinado con la Ley GENIUS previamente impulsada por EE. UU., podemos ver claramente las tendencias comunes y los detalles divergentes en la regulación de stablecoins entre los dos principales centros financieros del mundo: ambos consideran la lucha contra el lavado de dinero (AML) y el bloqueo de riesgos como líneas rojas insuperables. Sin embargo, en cuanto a la implementación, EE. UU. se inclina hacia "restricciones técnicas rígidas" basadas en código y reglas, mientras que Hong Kong ha optado por "acceso a crédito de entidades fuertes" vinculado a gigantes financieros tradicionales.

La HKMA demostró un alto grado de moderación y cautela al emitir el primer lote de licencias. El regulador dejó claro que, incluso si se emiten licencias adicionales en el futuro, el número total será extremadamente limitado. Las instituciones del primer lote autorizadas deben poseer arreglos sólidos para reservas de activos y la capacidad de gestionar riesgos con prudencia. Esto demuestra que Hong Kong no está buscando actualmente un formato de emisión "descentralizada" para stablecoins, sino que prioriza garantizar que puedan operar dentro de un marco controlable y auditables.

Con la entrada de bancos emisores de notas en el sector con sistemas AML de primera categoría, el futuro sector de las stablecoins ya no será un simple “juego de emisión de monedas”. En su lugar, será una infraestructura “pesada en activos y pesada en cumplimiento” que pondrá a prueba severamente la gestión subyacente de liquidez, la expansión de casos de uso comerciales B2B2C (como pagos transfronterizos y liquidación de activos tokenizados) y las capacidades de penetración en el cumplimiento on-chain/off-chain. Para las instituciones nativas de Web3, confiar únicamente en el empaquetado conceptual ya no es viable. Solo elevando sus capacidades AML al nivel de los bancos tradicionales y haciendo que los casos de uso sean sólidos y profundos podrán posiblemente mantenerse en la mesa en futuras batallas de licencias.

A medida que la regulación externa supera gradualmente los obstáculos de cumplimiento, las principales aplicaciones on-chain han mostrado una divergencia significativa en sus estrategias de stablecoin. Ya no se conforman con simplemente integrar USDT/USDC externos como herramientas de liquidación; en su lugar, han comenzado a transformar profundamente las estructuras subyacentes de liquidación para construir fortalezas de liquidez más sólidas y ofrecer experiencias de usuario definitivas dentro de sus aplicaciones.

-

Integración profunda de Hyperliquid con USDH nativa: Como el DEX derivado con el mayor volumen de trading omnicanal actualmente, Hyperliquid avanzó recientemente oficialmente la implementación de su stablecoin nativa y cumplida, USDH, mediante una votación de validador en cadena. Esto no es simplemente emitir un token, sino un desplazamiento de liquidez a nivel de sistema: los funcionarios declararon explícitamente que, en la reciente actualización de la red, la tarifa de taker para activos cotizados al contado (es decir, pares de trading que usan USDH) se reducirá en un 80%, junto con aumentos en los reembolsos para maker. Esta estrategia agresiva vincula directa y profundamente la cadena pública subyacente del protocolo y su libro de órdenes omnicanal con la stablecoin nativa. Al reducir la fuerte dependencia de stablecoins centralizadas externas, Hyperliquid retiene exitosamente los derechos de distribución de rendimiento de activos y la liquidez subyacente dentro de su propio ecosistema.

-

Polymarket amplía la infraestructura "sin interrupciones" de pUSD: alejándose del camino de Hyperliquid, el fenomenal mercado de predicciones Polymarket ha optado por el fortalecimiento nativo de los activos subyacentes. Recientemente, Polymarket lanzó Polymarket USD (pUSD), un token de colateral interno en la red Polygon completamente respaldado 1:1 por USDC nativo. Este movimiento busca eliminar por completo las vulnerabilidades del activo puente previamente utilizado (USDC.e). Al adoptar pUSD y un nuevo motor de negociación, Polymarket eliminó con éxito los riesgos de puente, redujo significativamente las comisiones de gas, resolvió los fallos de transacción bajo alta concurrencia (como la invalidación de nonce) y logró compatibilidad perfecta con monederos multi-firma de nivel institucional. Polymarket también optimizó por completo la experiencia de interfaz: cuando los usuarios comunes depositan USDC, la interfaz maneja automáticamente la conversión, y los retiros vuelven sin interrupciones, haciendo que todo el proceso sea prácticamente imperceptible. En general, esta actualización puede verse como Polymarket allanando el camino para la entrada a gran escala de fondos institucionales y makers cuantitativos.

Los lanzamientos regulatorios y la dinámica de los proyectos de esta semana indican que el ecosistema de stablecoins se está bifurcando sustancialmente en dos vías principales. Los "tokens de USD/HKD regulados", fuertemente limitados por la Ley GENIUS y las licencias de la HKMA, se convertirán en el estándar de liquidación para las grandes instituciones de finanzas tradicionales (TradFi) que ingresan al mundo cripto. Mientras tanto, los super dapps en cadena están construyendo fortalezas al transformar las estructuras subyacentes de los tokens: ya sea mediante una fuerte integración, ecosistemas autodesarrollados y subsidios de tarifas para crear casos de uso y fomentar hábitos de usuarios como USDH, o optimizando sistemáticamente la eficiencia del uso de activos nativos para crear una experiencia de comercio fluida como pUSD de Polymarket. En el futuro, una vez que el marco y el panorama de emisión de stablecoins estén fundamentalmente establecidos, la competencia subsiguiente se desarrollará más en el lado de las aplicaciones. Aquellos que puedan controlar los "derechos de definición" y los "derechos de consumo" de las stablecoins en escenarios específicos tendrán más probabilidades de obtener primas de valoración más altas.

2. Señales de mercado seleccionadas semanalmente

Se acerca el “bloqueo” de EE. UU., el petróleo vuelve a superar los $100, el oro enfrenta presión, los futuros de acciones de EE. UU. caen y el cripto retrocede

El viernes pasado, el lanzamiento del IPC de EE. UU. para marzo elevó brevemente el ánimo del mercado, con los activos equity de EE. UU. abriendo ligeramente en alza. Sin embargo, el índice de confianza del consumidor de la Universidad de Michigan descendió posteriormente a un mínimo récord, reavivando las preocupaciones sobre un escenario de “alta inflación + crecimiento débil”. Durante el fin de semana, las conversaciones de paz entre EE. UU. e Irán colapsaron, y Trump anunció luego un bloqueo al tráfico marítimo hacia y desde los puertos iraníes. Esto desencadenó otro fuerte período de volatilidad en los mercados globales el lunes: los precios del petróleo volvieron a superar los $100, las expectativas de un choque en la oferta energética se intensificaron, el dólar estadounidense se fortaleció, el oro retrocedió, los futuros de equity de EE. UU. y los equity asiáticos sufrieron presión, y las criptomonedas también se retractaron.

Estados Unidos e Irán sostuvieron 21 horas de conversaciones en Islamabad, Pakistán, pero no lograron llegar a un acuerdo. Irán consideró las demandas de EE. UU. excesivamente severas, mientras que Washington continuó presionando a Teherán para obtener concesiones explícitas sobre el tema nuclear. Tras las conversaciones, Trump afirmó que “lo único que quedó claro” fue que Irán no estaba dispuesto a renunciar a sus ambiciones nucleares. A partir del 13 de abril, Estados Unidos impondrá un bloqueo al tráfico marítimo hacia y desde los puertos iraníes. Dado que el Estrecho de Ormuz es un punto crítico para el transporte global de energía, esta medida sigue siendo suficiente para aumentar significativamente las preocupaciones del mercado sobre interrupciones en el suministro de petróleo crudo y gas natural.

La ruptura en las negociaciones también invirtió la mejora en la aversión al riesgo que había surgido la semana pasada. Anteriormente, las expectativas de una tregua temporal entre EE.UU. e Irán habían ayudado a elevar el S&P 500 un 3,6% durante la semana, mientras que el Índice MSCI de Mercados Emergentes también registró un notable repunte. Pero tras la escalada de tensiones nuevamente durante el fin de semana, los mercados comenzaron a reevaluar una oferta energética más ajustada y los renovados riesgos de inflación de segunda ronda. El Estrecho de Ormuz maneja aproximadamente una quinta parte de los envíos mundiales de petróleo crudo por vía marítima. Si las exportaciones iraníes y el transporte regional permanecen interrumpidos, los precios al contado del petróleo crudo y el gas natural probablemente seguirán siendo altamente volátiles.

Apoyado por las expectativas de un cese al fuego, el mercado de criptomonedas se recuperó brevemente junto con otros activos de riesgo la semana pasada. Pero a medida que las tensiones geopolíticas se intensificaron nuevamente durante el fin de semana, BTC retrocedió y volvió a operar alrededor del nivel de $71,000. Al mismo tiempo, la disposición al riesgo institucional aún no ha mostrado una recuperación clara. La actividad en los futuros de bitcoin de CME ha caído a su nivel más bajo en 14 meses, lo que sugiere que las instituciones tradicionales siguen siendo cautelosas respecto a aumentar su exposición en un entorno de alta volatilidad.

Fuente de datos: TradingView

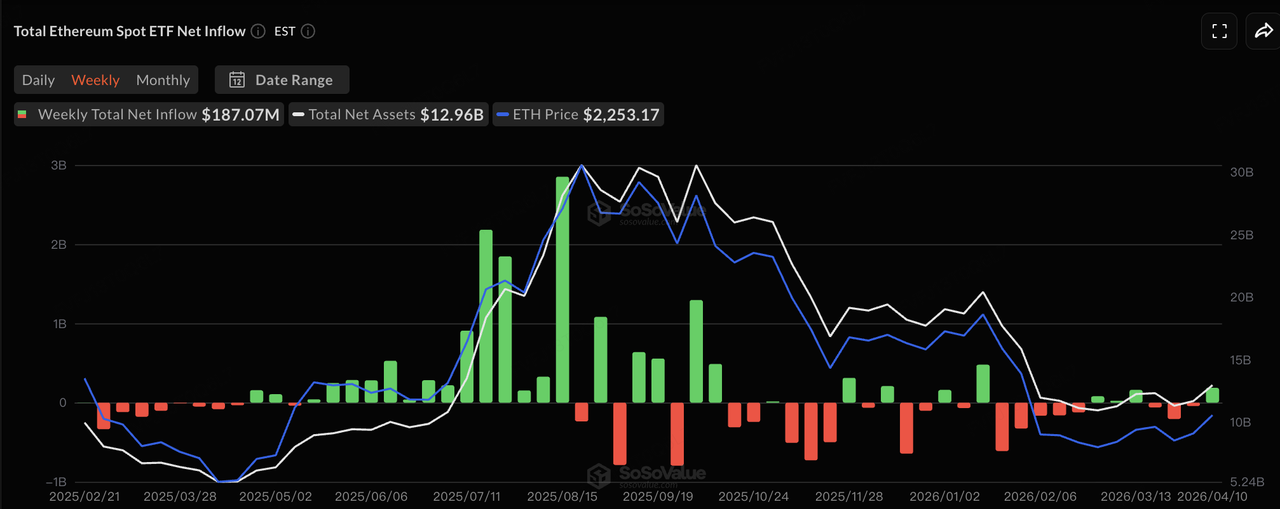

En cuanto a los flujos, la disposición de asignación institucional a través de ETFs mejoró la semana pasada. Según SoSoValue, los ETF de BTC al contado en EE.UU. registraron aproximadamente $786 millones en entradas netas la semana pasada, mientras que los ETF de ETH registraron $187 millones en entradas netas, poniendo fin a tres semanas consecutivas de salidas netas. Esto sugiere que, durante la breve desescalada en las tensiones geopolíticas, el capital institucional volvió en cierta medida. Sin embargo, con la reaparición de las tensiones entre EE.UU. e Irán, sigue siendo importante monitorear si los flujos diarios de los ETF se debilitan nuevamente esta semana.

Fuente de datos: SoSoValue

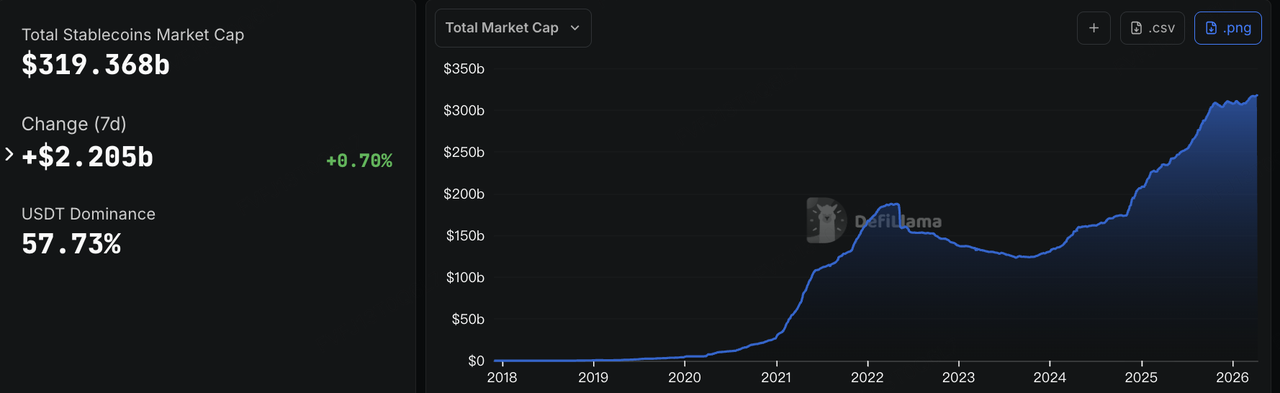

La demanda on-chain de "efectivo" ha permanecido ampliamente resistente. En los últimos siete días, el suministro total de stablecoins aumentó ligeramente y continuó acercándose a la marca de $320 mil millones. Las stablecoins respaldadas por moneda fiduciaria y las sobrecolateralizadas permanecieron ampliamente estables, con USDT, USDC y PYUSD continuando su expansión. Mientras tanto, los productos tokenizados de Tesorería de EE.UU. con características de rendimiento RWA también continuaron creciendo, con BUIDL de BlackRock y USDY de Ondo ambos aumentando, lo que refleja la continua demanda de instrumentos de rendimiento en cadena de dólares estadounidenses en el entorno de mercado actual.

Fuente de datos: DeFiLlama

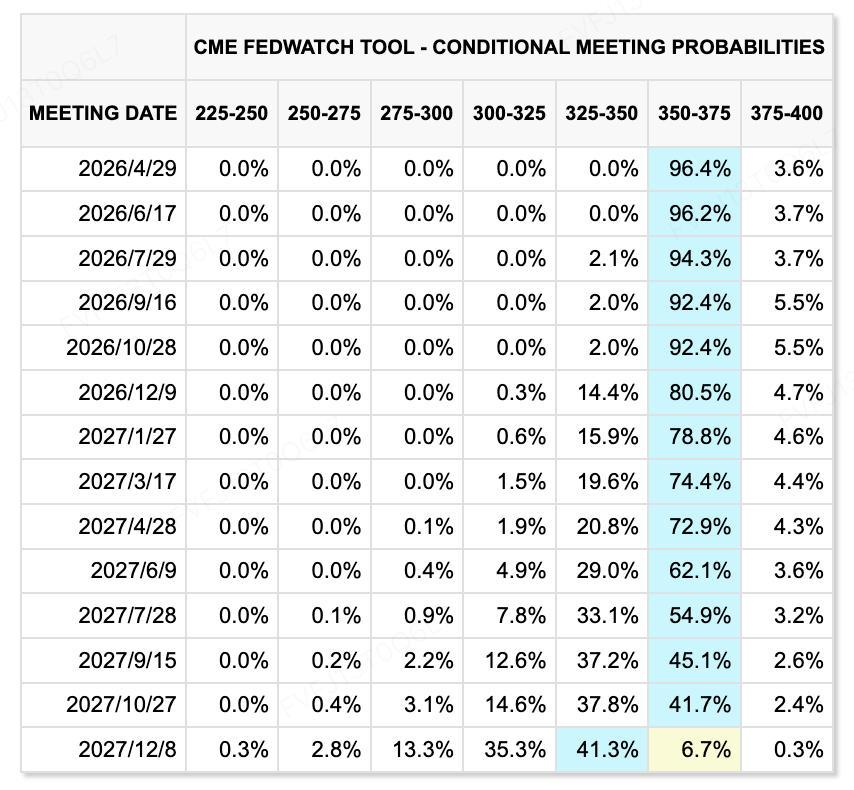

Desde una perspectiva macroeconómica, tras la publicación del CPI de EE. UU. para marzo la semana pasada, el mercado ha preciado casi por completo la imposibilidad de un recorte de tasas en abril, con la expectativa base de que la Reserva Federal mantendrá las tasas sin cambios. Esta semana, el mercado se centrará en el PPI de EE. UU. para marzo, el Libro Beige y los discursos de varios funcionarios de la Fed para evaluar si los precios crecientes de la energía comienzan a trasladarse a los precios de los productores. Si el petróleo permanece elevado y el PPI se fortalece nuevamente, las expectativas de tasas “más altas por más tiempo” podrían afianzarse aún más. A corto plazo, la geopolítica sigue siendo la variable clave del mercado, y las noticias relacionadas con el Hormuz continuarán impulsando la valoración de los activos de riesgo globales.

Fuente de datos: Herramienta CME FedWatch

Eventos clave para vigilar esta semana:

El mercado se centrará en los siguientes temas la próxima semana:

-

Geopolítica y mercados energéticos: Tras el colapso de las negociaciones entre EE. UU. e Irán, Estados Unidos se prepara para iniciar un bloqueo al tráfico marítimo hacia y desde los puertos iraníes. Al mismo tiempo, la OPEP y la AIE publicarán sus informes mensuales sobre el mercado del petróleo, lo que llevará al mercado a reevaluar el equilibrio entre oferta y demanda global y las tendencias de inventarios.

-

Desarrollos macroeconómicos y tecnológicos/industriales: La temporada de resultados del primer trimestre en Estados Unidos ha comenzado oficialmente, con Goldman Sachs programada para reportar el 13 de abril, seguida por otras grandes instituciones financieras y empresas tecnológicas. Los inversores vigilarán de cerca cómo los equipos de gestión evalúan el impacto de los precios más altos del petróleo, la nueva presión inflacionaria y las interrupciones geopolíticas sobre la demanda y los márgenes de beneficio.

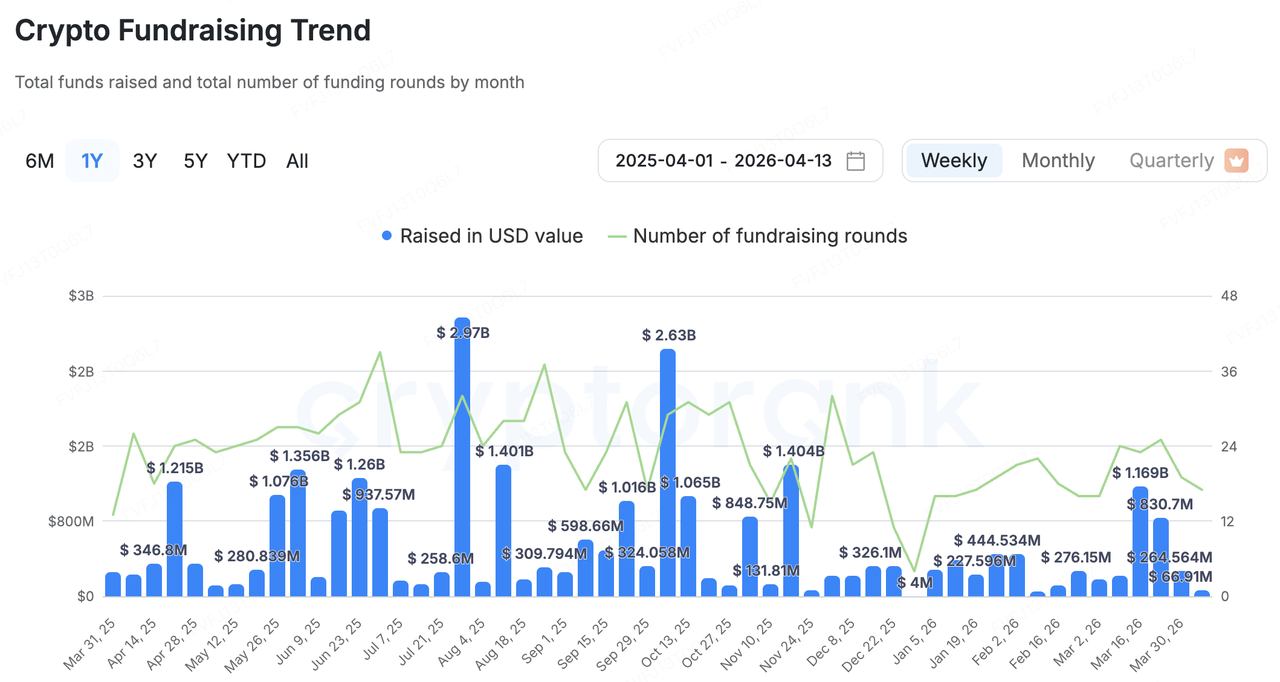

Observaciones sobre la financiación del mercado primario:

Fuente de datos: CryptoRank

En el mercado primario, según la metodología estadística amplia de CryptoRank, solo se revelaron $66,91 millones en financiamiento total la semana pasada en 17 eventos de capital. La actividad general permaneció contenida, con el capital continuando concentrado en un pequeño número de operaciones más grandes. Entre ellas, el proyecto de infraestructura RWA Pharos completó una ronda de financiamiento de $44 millones, representando aproximadamente el 66% del total revelado de la semana y destacándose como la transacción individual más significativa.

Además, GoSats anunció la finalización de una ronda Serie A de 5 millones de dólares. Con sede en la India, el proyecto combina recompensas en bitcoin y oro con el gasto diario de los consumidores para ayudar a las empresas a mejorar la adquisición de clientes y la lealtad. La nueva financiación se utilizará principalmente para lanzar productos de fintech adicionales y desarrollar un sistema de servicios personalizados impulsado por IA. La ronda fue liderada por Konvoy, con la participación de Y Combinator, Taisu Ventures y otros.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma crypto global de referencia construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos crypto y de cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de crypto y Web 3.0 tanto financieramente como estratégicamente, con conocimientos profundos y recursos globales.

Como inversor centrado en la comunidad y basado en la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera durante todo su ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Descargo de responsabilidad: Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoramiento legal, de cumplimiento, financiero ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, completitud o confiabilidad, y excluimos cualquier responsabilidad por pérdidas resultantes. Las inversiones/opciones de trading conllevan riesgos; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad. Consulte a asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.