Finaliza el desbloqueo de tres años de SUI: completados los vencimientos de VC y equipo, la presión inflacionaria disminuye en 2026

2026/05/11 03:09:02

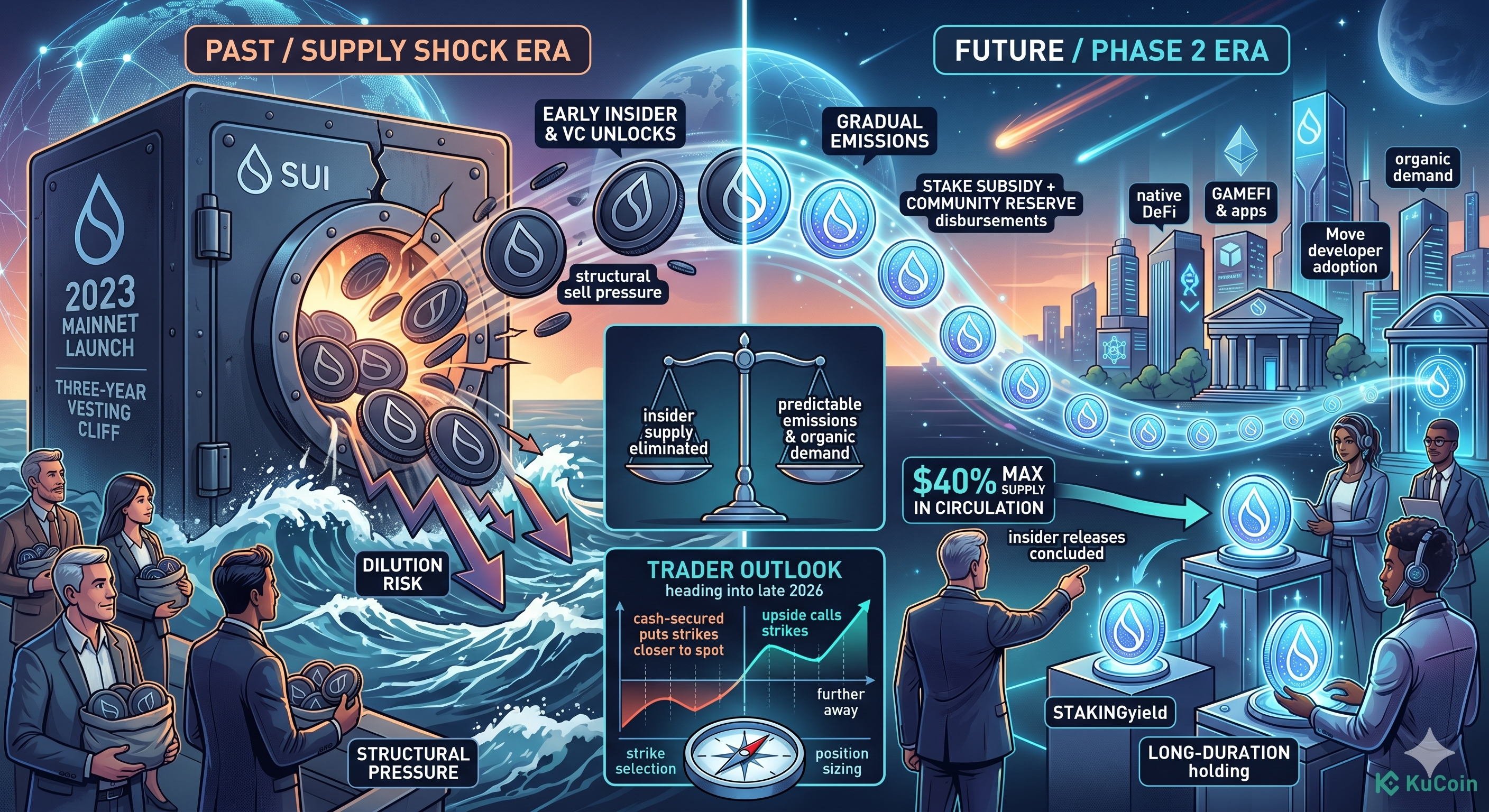

Introducción

Sui (SUI) acaba de superar uno de los hitos de oferta más anticipados en su corta historia. A partir de mayo de 2026, el plan de vencimiento de tres años que cubría a los primeros contribuyentes, inversores de capital de riesgo y al equipo principal de Mysten Labs ha finalizado oficialmente, eliminando la fuente más grande de presión vendedora estructural que ha afectado al SUI blockchain desde su lanzamiento en mainnet en 2023. Con aproximadamente el 40% del suministro máximo de 10 mil millones millones en circulación —un aumento significativo respecto a trimestres anteriores—, el token entra en una nueva fase donde las emisiones futuras están dominadas por reservas comunitarias a largo plazo y recompensas por staking, en lugar de desbloqueos concentrados de insiders.

Para los operadores, esto cambia la pregunta central de “¿cuándo golpeará el próximo precipicio?” a “¿puede la demanda orgánica absorber una curva de oferta más gradual y predecible?”. La respuesta es relevante para la selección de strike, la acumulación en spot y la posición en derivados durante los próximos varios trimestres.

¿Qué terminó exactamente en el desbloqueo de tres años de SUI?

El evento de desbloqueo de tres años marca la finalización del período de espera y la liberación lineal para los primeros stakeholders de SUI: inversores de las series A y B, el equipo fundador de Mysten Labs y los primeros colaboradores que recibieron asignaciones en el génesis. Según el marco de tokenonomía publicado por la Fundación Sui, estos grupos mantuvieron en conjunto una parte significativa del suministro máximo original de 10 mil millones de SUI, con la mayoría de las asignaciones siguiendo un período de espera de un año y una liberación lineal de 24 meses.

Ese patrón de liberación ya ha concluido. Los saldos desbloqueados restantes de estos grupos ya son líquidos o se han distribuido a monederos que ya no están sujetos a bloqueos impuestos por contratos inteligentes.

¿Qué asignaciones ya están completamente vencidas?

Tres categorías han completado su vesting primario:

-

Contribuidores tempranos: Individuos y asesores que recibieron asignaciones previas al mainnet.

-

Inversores de las series A y B: firmas de capital de riesgo que participaron en las rondas de financiación de Sui en 2021 y 2022.

-

Equipo principal de Mysten Labs: Fundadores y empleados cuyas asignaciones siguieron la vesting estándar de 4 años con un período de espera de 1 año, donde el tercer año captura la mayor parte de las liberaciones combinadas de período de espera y lineal.

¿Qué sigue bloqueado?

Aproximadamente el 60% de la oferta máxima permanece fuera de circulación, pero la composición ha cambiado significativamente. El saldo bloqueado restante ahora está concentrado en los programas de Reserva Comunitaria y Subsidio de Stake, ambos controlados por la Fundación Sui y liberados según cronogramas vinculados a subvenciones del ecosistema, subsidios a validadores e incentivos comunitarios de largo plazo, en lugar de eventos de liquidez de inversores.

¿Por qué importa el final de la liberación interna para el precio de SUI?

El final de la vesting interna es importante porque elimina la forma más predecible y concentrada de presión de venta en cualquier ciclo de vida de un token. Los inversores de capital de riesgo y los miembros del equipo suelen tener la base de costos más baja y el incentivo más fuerte para realizar ganancias tan pronto como expiran los periodos de bloqueo, una dinámica que históricamente ha presionado a todos los principales tokens de Layer-1 durante sus primeros 24 a 36 meses.

Con esas tranches ahora distribuidas, el vendedor marginal ya no es un fondo que reequilibra una posición de la serie 2022. El vendedor marginal se convierte en un participante de la comunidad que ya compró en el mercado o un validador que recibe recompensas por staking — ambos son más pequeños, más difusos y mucho menos sincronizados que los desbloqueos programados en cliff.

¿Cómo ha cambiado la oferta circulante?

Oferta circulante ha aumentado hasta aproximadamente el 40% del máximo de 10 mil millones, según divulgaciones de la Fundación Sui referenciadas en los principales agregadores de datos en el Q2 2026. Esa expansión refleja el efecto acumulado de tres años de desbloqueos mensuales, pero la tasa de nueva oferta interna que llega al mercado es ahora significativamente más baja que durante la ventana pico de desbloqueos de 2024–2025.

¿Qué reemplaza los desbloqueos de VC como fuente principal de oferta?

El crecimiento futuro de la oferta provendrá principalmente de dos flujos predecibles y programáticos:

-

Emisiones de subsidio de stake: subsidios anuales decrecientes pagados a validadores y delegadores, diseñados para impulsar la seguridad de la red y reducirse con el tiempo.

-

Distribuciones de la Reserva Comunitaria: subvenciones controladas por la fundación liberadas para el desarrollo del ecosistema, generalmente con sus propios plazos de vencimiento cortos asociados.

Ambos flujos son más pequeños por mes que los desbloqueos máximos de insiders y, argüiblemente, están más alineados con la actividad en cadena, ya que los subsidios de stake fluyen a participantes que están bloqueando activamente tokens para asegurar la red.

Caso alcista: Por qué los operadores están posicionándose largos en SUI

El caso alcista se basa en la idea de que el mercado ya ha incorporado el peor de los presiones inflacionarias de SUI y que la fuerza de la demanda ahora se encuentra con una curva de oferta más lenta. El ecosistema de Sui ha seguido expandiéndose en DeFi, juegos y aplicaciones de consumo, y las métricas on-chain —incluyendo la oferta de stablecoins en Sui, el volumen de DEX y las direcciones activas— han mostrado una tendencia al alza hacia el hito de desbloqueo, en lugar de debilitarse hacia él.

¿Ya se ha absorbido la presión de venta?

La presión de venta parece haberse absorbido en gran medida durante los meses más intensos de liberación de 2024 y 2025. SUI se recuperó tras varias de sus mayores liberaciones programadas, un patrón que sugiere que los escritorios OTC y proveedores de liquidez estructurada han estado absorbiendo la oferta interna en lugar de venderla en los libros de órdenes al contado.

La expansión del flotante hasta aproximadamente el 40% de la oferta máxima, junto con el creciente participación en staking, indica que una parte significativa de los tokens recién liberados se está volviendo a bloquear en delegaciones de validadores en lugar de ser intercambiados para obtener liquidez de salida.

¿Qué impulsa la demanda desde aquí?

Tres impulsores de la demanda destacan para el caso alcista:

-

Crecimiento del TVL del ecosistema en protocolos DeFi nativos de Sui.

-

La adopción de Move por parte de desarrolladores continúa atrayendo a equipos que construyen aplicaciones orientadas al consumidor.

-

Rendimiento de staking que permanece competitivo en comparación con otras Layer-1, fomentando la retención a largo plazo en lugar de la venta inmediata.

Si estos factores persisten, la reducción en la oferta programada de insiders podría crear una configuración constructiva para la acumulación al contado y un perfil de volatilidad realizada más ajustado hacia finales de 2026.

Caso bajista: ¿Qué riesgos permanecen después del desbloqueo?

El caso bajista es sencillo: el 60% de la oferta máxima aún está bloqueada, y el riesgo de dilución no desaparece simplemente porque el grupo con mayor visibilidad haya finalizado su vesting. Las emisiones de la Reserva Comunitaria y el Subsidio de Stake continuarán aumentando la oferta circulante según un calendario de varios años, y cualquier debilitamiento en la demanda podría amplificar el impacto en el precio de incluso una oferta nueva modesta.

¿Podrían las distribuciones de la Fundación y el Tesoro generar nueva presión de venta?

Las distribuciones controladas por la fundación pueden generar presión de venta, especialmente cuando se otorgan subvenciones a equipos o contribuyentes que necesitan convertir SUI en stablecoins para financiar sus operaciones. A diferencia de los desbloqueos de insiders, que siguen un calendario publicado, los flujos de subvenciones del ecosistema son menos predecibles en cuanto a su momento y tamaño, lo que puede dificultar que el mercado las desconte antecipadamente.

¿Es suficiente la transparencia en la cadena?

La transparencia en la cadena sobre los saldos bloqueados restantes es parcial. Una parte significativa de los datos de liberación y distribución se mantiene en bases de datos del fondo, en lugar de ser enforce exclusivamente por contratos inteligentes en la cadena, lo que significa que los operadores dependen de divulgaciones periódicas en lugar de una contabilidad continua y verificable en la cadena. Esa asimetría de información representa un riesgo real si las condiciones macroeconómicas empeoran y los grandes tenedores actúan antes de los informes públicos.

¿Qué riesgos macroeconómicos deben vigilar los operadores de SUI?

Tres factores macroeconómicos podrían amplificar el riesgo de desbloqueo residual:

-

Contracción de liquidez en los mercados criptográficos en general, lo que históricamente afecta más a los tokens de Layer-1 de alta beta.

-

El aumento de la dominancia del bitcoin que desvía capital de las altcoins independientemente de los fundamentos específicos del proyecto.

-

Cambios regulatorios que afectan las posiciones de tokens detenidas por capital de riesgo en EE.UU. o Europa, lo que podría acelerar las distribuciones residuales de insiders.

¿Cómo se compara la oferta post-desbloqueo de SUI con otras Layer-1?

El perfil de oferta post-desbloqueo de SUI ahora es estructuralmente similar al de otros Layer-1 principales que han superado sus tres años de vida, con la mayor parte de las emisiones restantes vinculadas a la seguridad de la red en lugar de la liquidez de los inversores. La tabla a continuación muestra la posición de SUI en relación con las proporciones de oferta circulante a oferta máxima en puntos comparables de sus ciclos de vida.

|

Token

|

Aprox. Circulante / Oferta Máxima

|

Fuente principal de emisión restante

|

|

SUI

|

~40%

|

Subsidio de stake + Reserva de la comunidad

|

|

APT

|

~55%

|

Recompensas de staking + reserva del ecosistema

|

|

SOL

|

~85%

|

Calendario de inflación (decreciente)

|

|

AVAX

|

~60%

|

Emisiones de staking

|

La comparación subraya que SUI aún tiene más expansión nominal de oferta por delante que sus pares más maduros, pero el perfil de presión vendedora impulsada por el cliff se ha convergido hacia el perfil más estable, impulsado por emisiones, típico de redes establecidas de prueba de stake.

¿Qué significa esto para los operadores de opciones y derivados de SUI?

Para los operadores de derivados, el final de la vesting de insiders comprime uno de los riesgos de cola estructurales que se habían incrustado en la volatilidad implícita de SUI. Los vendedores de prima — aquellos que escriben calls y puts para aprovechar la IV — ahora pueden asumir un entorno de oferta donde el riesgo dominante son las emisiones graduales y el beta macro, no eventos de liberación concentrada que históricamente aumentaban la volatilidad realizada en los días cercanos a las fechas de cliff.

¿Cómo debería ajustarse la selección de strike?

La selección de los strikes debe tener en cuenta un rango más ajustado en el lado de la oferta y un rango más amplio en el lado de la demanda. Con la presión de venta de insiders atenuada, los strikes bajistas pueden colocarse algo más cerca del precio spot para puts respaldados en efectivo, mientras que los strikes alcistas de calls deben reflejar el potencial de rupturas impulsadas por la demanda a medida que mejora la calidad del float.

¿Qué deben vigilar los vendedores de prima?

Los vendedores de prima deben monitorear tres señales:

-

Flujos netos semanales de staking como proxy para determinar si el SUI recientemente líquido está siendo vuelto a bloquear.

-

Anuncios de distribución de fondos que podrían anticipar salidas de subvenciones.

-

Las tasas de financiación en contratos perpetuos, que a menudo anticipan cambios en la posición antes de los movimientos en spot.

Cómo operar con SUI en KuCoin

KuCoin ofrece una pila completa para operar SUI en los mercados spot, margen, futuros y opciones, brindando a los operadores múltiples formas de expresar sus perspectivas sobre la configuración posterior al desbloqueo. Los pares spot permiten acumulación directa contra USDT y otros activos de oferta, mientras que los futuros perpetuos de SUI proporcionan exposición apalancada con liquidez profunda para estrategias direccionales y de cobertura.

Para comenzar:

-

Crea o inicia sesión en tu cuenta de KuCoin y completa la verificación de identidad.

-

Deposita fondos mediante transferencia de cripto o pasarelas de moneda fiduciaria admitidas.

-

Navega al mercado SUI/USDT para trading de spot, o abre la interfaz de futuros para contratos perpetuos.

-

Establezca el tamaño de la posición y los parámetros de riesgo según su visión de la curva de oferta tras el desbloqueo.

-

Considera hacer staking de tus tenencias en spot para obtener rendimiento nativo mientras esperas que se desarrollen configuraciones direccionales.

Los nuevos usuarios pueden ahora registrarse en KuCoin y recibir hasta 11.000 USDT en recompensas para nuevos usuarios.

Conclusión

La finalización del desbloqueo de tres años de SUI es un cambio estructural genuino, no solo un evento calendario. Los contribuyentes iniciales, los inversores de capital de riesgo y el equipo de Mysten Labs han completado su vesting principal, y la fuente marginal de nueva oferta ahora son las reservas de la comunidad y los subsidios de staking — flujos que son más pequeños mensualmente, más predecibles y posiblemente mejor alineados con la participación en la cadena que los lanzamientos concentrados de insiders.

La lectura alcista es que la fuerza de la demanda ya ha absorbido la venta más intensa y que un 40% de flotante, combinado con la creciente actividad del ecosistema, prepara un 2026 constructivo. La lectura bajista es que el 60% de la oferta máxima aún se encuentra en programas controlados por la fundación, la transparencia en línea sobre esos saldos es parcial, y cualquier deterioro macro podría amplificar el impacto de incluso modestas nuevas emisiones.

Para los operadores, la conclusión práctica es que SUI ha dejado atrás la volatilidad impulsada por cliff para adoptar un perfil de oferta más convencional, impulsado por emisiones: un régimen que recompensa el tamaño disciplinado de las posiciones, la atención a los flujos de staking y subvenciones, y la paciencia frente a los catalizadores de la demanda.

Preguntas frecuentes

1. ¿Cuándo se lanzó el mainnet de SUI y por qué es significativo el tercer aniversario?

SUI mainnet se lanzó en mayo de 2023. El tercer aniversario es significativo porque la mayoría de las asignaciones internas siguieron una estructura estándar de 1 año de clif más desbloqueo lineal de 24 meses, lo que significa que el tercer aniversario marca la finalización de los mayores desbloqueos programados de insiders.

2. ¿Cuánto SUI está apostado, y reduce la apuesta la presión de venta efectiva?

Una parte significativa de SUI en circulación está delegada a validadores, y los tokens apostados están sujetos a un período de desvinculación antes de poder venderse. Esto reduce el flotante efectivo disponible para venta inmediata y puede atenuar el impacto en el precio de nuevas emisiones, aunque los tokens apostados no se eliminan permanentemente de la oferta.

3. ¿SUI tiene un mecanismo de quema de tokens?

SUI utiliza una parte de las tarifas de transacción para financiar reembolsos de almacenamiento y recompensas a validadores en lugar de un mecanismo de quema pura. La variación neta de la oferta depende del equilibrio entre las nuevas emisiones y cualquier componente deflacionario de las tarifas, por lo que SUI no debe modelarse como un activo deflacionario por defecto.

4. ¿Cómo puedo verificar los datos de desbloqueo de SUI de forma independiente?

Los operadores pueden cruzar la información divulgada por la Fundación Sui con rastreadores de terceros que monitorean los movimientos de monederos grandes y los calendarios de desbloqueo programados. Debido a que algunos cálculos de desbloqueo se mantienen fuera de la cadena, combinar múltiples fuentes es más confiable que depender de un único panel.

5. ¿Cuál es la diferencia entre las emisiones de la Reserva Comunitaria y el Subsidio de Stake?

La Reserva Comunitaria es un fondo controlado por la fundación utilizado para subvenciones del ecosistema, asociaciones e incentivos comunitarios a largo plazo, liberado a discreción de la fundación. El Subsidio de Stake es una emisión programática pagada a validadores y delegadores para impulsar la seguridad de la red, con un calendario decreciente predefinido. Ambos cumplen propósitos distintos y tienen dinámicas de liberación diferentes.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.