Explicación del colapso previo a la salida a bolsa de SpaceX: por qué el Perp de Hyperliquid cayó un 45% y el preSPCX de Bitget bajó un 80% antes de la IPO

2026/06/01 11:37:00

Introducción

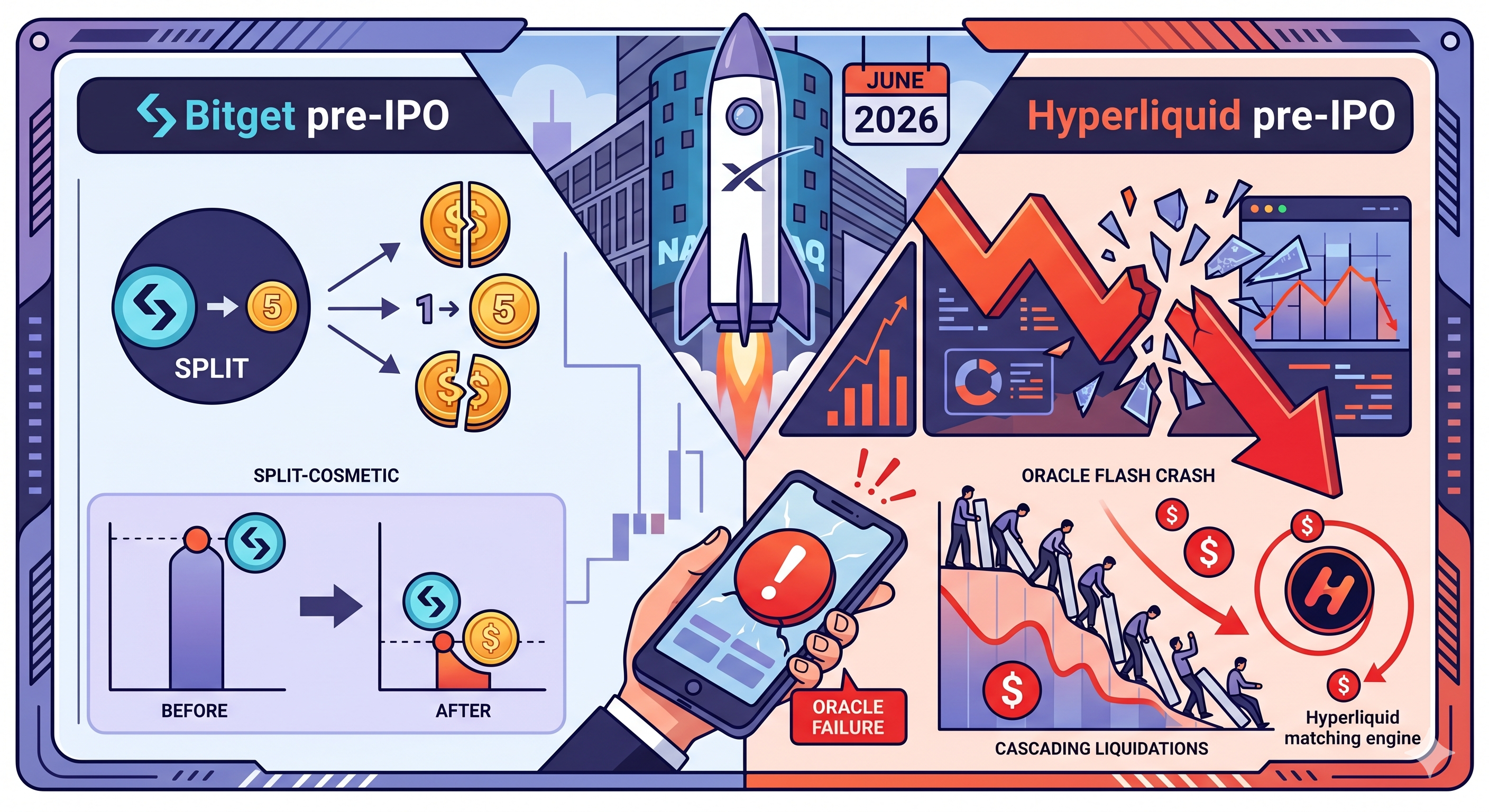

Menos de dos semanas antes del esperado debut de SpaceX en Nasdaq, sus mercados sintéticos previos a la OPI se agitaron en una sola sesión nocturna, y más de 400 operadores minoristas pagaron el precio. El 28 de mayo de 2026, el contrato perpetuo SPACEX-USDH de Hyperliquid cayó desde un apertura de $2,277 hasta un mínimo de $1,254, un colapso cercano al 45% en 30 minutos, liquidando 405 usuarios en 1,393 posiciones y eliminando un valor nocional de $1,51 millones. Horas antes, el par spot preSPCX/USDT en Bitget mostró una caída repentina del 80%, un ajuste nominal de precio causado por una división de tokens 1:5 anunciada con anticipación, no un colapso fundamental.

Los dos eventos — uno un ajuste técnico, el otro un fallo real del oracle — ambos revelan cuán frágiles se vuelven los mercados sintéticos previos a la salida a bolsa cuando el apalancamiento, la liquidez escasa y las fuentes de datos fuera de cadena colisionan justo antes de un lanzamiento de alto perfil.

¿Qué sucedió exactamente con los tokens de SpaceX previos a la oferta pública el 28 de mayo de 2026?

Dos incidentes no relacionados afectaron los productos de SpaceX previos a la salida a bolsa el mismo día, pero solo uno causó pérdidas reales. El evento preSPCX de Bitget fue una división mecánica de tokens, mientras que el evento SPACEX-USDH de Hyperliquid fue una caída rápida real impulsada por un oracle que liquidó a traders minoristas.

Según PANews, el 28 de mayo, menos de un mes antes del esperado listado de SpaceX en Nasdaq, sus activos previos a la OPI experimentaron una serie de "caídas en picada" durante la noche. El mercado interpretó ambos movimientos como evidencia de fragilidad, pero los mecanismos detrás de cada uno eran completamente diferentes.

La caída del 80% de Bitget preSPCX: un split de token, no un colapso

El "colapso" de Bitget fue un ajuste de precio cosmético vinculado a la acción corporativa de SpaceX. Según el anuncio oficial de Bitget, el exchange reemplazó preSPAX por preSPCX e implementó una división de tokens 1:5 para alinearse con la división oficial de acciones de SpaceX, con cada token preSPAX convirtiéndose en cinco tokens preSPCX y el precio por token ajustado en consecuencia, dejando el valor total de las tenencias de los usuarios sin cambios, salvo por las fluctuaciones del mercado.

Una división 1:5 significa que la cantidad de tokens poseídos por un inversor se multiplica por 5, por lo que, asumiendo que el valor total permanece constante, el precio por token cae a una quinta parte del original, lo que se traduce en una caída nominal del 80% en la pantalla de operaciones. Ningún inversor minorista perdió dinero debido a la división en sí.

El colapso relámpago del 45% de Hyperliquid SPACEX-USDH: Un desastre de oracle

El evento de Hyperliquid fue el verdadero desastre. Según Unchained, el perpetuo SPACEX-USDH en el mercado Ventuals de Hyperliquid cayó un 45% después de que el oracle de Notice.co malmanejara la división de acciones de SpaceX de 5 por 1, desencadenando liquidaciones en 405 usuarios y 1.393 operaciones.

En efecto, la misma acción corporativa que Bitget gestionó correctamente mediante una división planeada de tokens se introdujo incorrectamente en el motor de precios de Hyperliquid, y el sistema respondió tratando la aparente caída del 80% como un movimiento real del mercado.

¿Por qué el Perpetuo SPACEX de Hyperliquid cayó un 45% en 30 minutos?

El contrato Hyperliquid SPACEX-USDH cayó un 45% porque un único dato incorrecto fuera de cadena ingresó en un feed de oracle sin ningún precio de referencia público para corregirlo. El resultado fue una liquidación en cadena en un mercado que carecía de la profundidad necesaria para absorber el movimiento.

Según la declaración propia de Ventuals, "el proveedor de datos fuera de cadena utilizado como componente del precio del oracle devolvió datos incorrectos, lo que provocó que el oracle del mercado y el precio de marca se movieran drásticamente".

La falla del oráculo explicada

Ventuals no obtiene los precios de un mercado público — porque no existe uno. Según Cryptonews.net, Ventuals enumera el token de SpaceX bajo HIP-3, el estándar de perpétuos implementado por builders de Hyperliquid, donde terceros pueden crear nuevos tokens perp en su motor de emparejamiento; como SpaceX es una empresa privada y no tiene precio público, Ventuals construye su propio oracle que combina una fuente del proveedor de mercados privados Notice con un promedio móvil de dos horas del precio de marca del contrato — con la fuente de Notice teniendo un peso de un tercio y el Promedio Móvil Exponencial de los precios de operación de Hyperliquid teniendo un peso de dos tercios.

Cuando el feed de notificaciones devolvió un número incorrecto, tanto el oracle como el precio de marca descendieron bruscamente, el contrato colapsó dentro de la banda de precios hacia abajo del 20% que Ventuals aplica en relación con el oracle, y luego colapsó nuevamente mientras el oracle seguía moviéndose.

Las medidas de seguridad de Hyperliquid no fueron suficientes

Hyperliquid sí tiene lógica de interruptor de circuito, pero fue abrumada. Según FinanceFeeds, Hyperliquid restringe los movimientos del precio de marca a un máximo del 1% de variación por intervalo de actualización de tres segundos, pero esta medida de protección no impidió el ciclo de liquidaciones en cadena una vez que los datos defectuosos ingresaron al feed.

¿Por qué los contratos perpetuos previos a la OPI tienen problemas estructurales de liquidez?

Los perpetuos pre-IPO son estructuralmente frágiles porque carecen de un ancla de mercado al contado público, lo que significa que no hay un precio de referencia profundo y transparente para estabilizarlos durante choques. Esto los hace fundamentalmente diferentes de los perpetuos de BTC o ETH.

Según CoinDesk, a diferencia de los futuros perpetuos de bitcoin o ethereum, que se vinculan a mercados al contado profundos y líquidos, el contrato SPACEX no tiene un referente de precio público, ya que las acciones de SpaceX se negocian únicamente a través de mercados secundarios privados restringidos a inversores acreditados.

¿Qué significa la línea de tiempo del IPO de SpaceX para estos mercados?

La IPO de SpaceX eliminará el problema del oracle para los sintéticos de SPACEX, pero no lo solucionará para otros productos previos a la IPO. SpaceX presentó públicamente su S-1 ante la SEC la semana pasada, revelando una posición de 18.712 bitcoin valorada en aproximadamente $1.45 mil millones y apuntando a una valoración en la oferta pública por encima de $1.75 billones, con la fijación de precios prevista para el 11 de junio y el inicio de las operaciones en Nasdaq tan pronto como el 12 de junio bajo el ticker SPCX.

Una vez que SPCX muestre un precio en vivo de Nasdaq, la dependencia del oracle se convierte en un problema resuelto específicamente para SpaceX. La disponibilidad de un precio de referencia público debería reducir el riesgo del oracle específicamente para los síntesis de SpaceX; sin embargo, la pregunta más amplia sobre cómo valorar con seguridad los perpetuos pre-IPO para otras empresas privadas sin fuentes de precios públicas sigue sin resolverse, y Ventuals actualmente enumera mercados para varias empresas pre-IPO que enfrentan riesgos similares de dependencia del oracle hasta que esas empresas busquen listarse públicamente.

Conclusión

Los eventos del 28 de mayo de 2026 relacionados con los activos pre-IPO de SpaceX fueron una prueba de estrés que ni los traders minoristas ni la infraestructura sintética superaron correctamente. La caída aparente del 80% en preSPCX de Bitget fue una división simbólica de 1:5 que mantuvo intacto el valor total de los titulares: un caso clásico de pánico mediático sin pérdida real. El flash crash del 45% en SPACEX-USDH de Hyperliquid fue el daño real: 405 usuarios y 1.393 posiciones liquidadas por un valor nocional de $1,51 millones, desencadenado por un feed de oracle defectuoso de Notice.co que malinterpretó la división accionaria 5 por 1 de SpaceX.

La lección estructural es más grande que un solo dato negativo. Los perpetuos pre-IPO dependen de oráculos únicos fuera de cadena, carecen de precios de referencia públicos y se negocian en mercados líquidos donde una sola orden grande puede colapsar el libro. El límite del 1% por cada 3 segundos en el precio de marca de Hyperliquid no fue suficiente ante un movimiento en cascada del oráculo. Con la fijación de precios de SpaceX el 11 de junio y su debut inminente en Nasdaq el 12 de junio, el riesgo específico del oráculo de SPACEX disminuirá, pero la categoría más amplia de sintéticos pre-IPO sigue siendo estructuralmente frágil hasta que surja una mejor redundancia.

Preguntas frecuentes

1. ¿Se compensará a los operadores de Hyperliquid SPACEX-USDH tras el colapso?

Sí, parcialmente. Ventuals — el creador del HIP-3 detrás del contrato — anunció que compensaría a los usuarios afectados dentro de las 48 horas posteriores al incidente del 28 de mayo, aunque la cantidad exacta y la metodología de compensación no se han divulgado públicamente. Los operadores deben monitorear los canales oficiales de Ventuals para obtener detalles sobre la distribución.

2. ¿El token preSPCX de Bitget es una seguridad o acciones reales de SpaceX?

Ninguno. Según las propias divulgaciones de Bitget, preSPCX (anteriormente preSPAX) es un instrumento de deuda emitido por Republic International Cayman que refleja el desempeño económico de SpaceX. No conlleva derechos de voto, derechos de dividendos, derechos de accionista, y no está afiliado ni respaldado por SpaceX.

3. ¿Qué apalancamiento utilizaron los operadores que fueron liquidados en Hyperliquid?

La mayoría de los operadores liquidados utilizaban aproximadamente 3x de apalancamiento, lo cual es modesto según los estándares de cripto. El problema no fue el apalancamiento agresivo; fue que un movimiento adverso del 45% en 30 minutos liquidará casi cualquier posición larga apalancada, independientemente del nivel de apalancamiento, especialmente con márgenes delgados que promedian $31.

4. ¿Otros contratos perpetuos pre-IPO en Ventuals tienen un riesgo similar?

Sí. Ventuals también enumera perpetuas pre-IPO para Anthropic y OpenAI, ambas que dependen de la misma arquitectura de oracle fuera de cadena. Hasta que estas empresas privadas establezcan precios de referencia públicos a través de sus propios IPO, presentan la misma dependencia de un solo oracle que causó el colapso relámpago de SPACEX-USDH.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.