Staking de Ethereum en 2026: Tendencias de rendimiento, dinámicas de la cola de validadores e impacto del MEV explicados

2026/06/06 08:01:35

Introducción

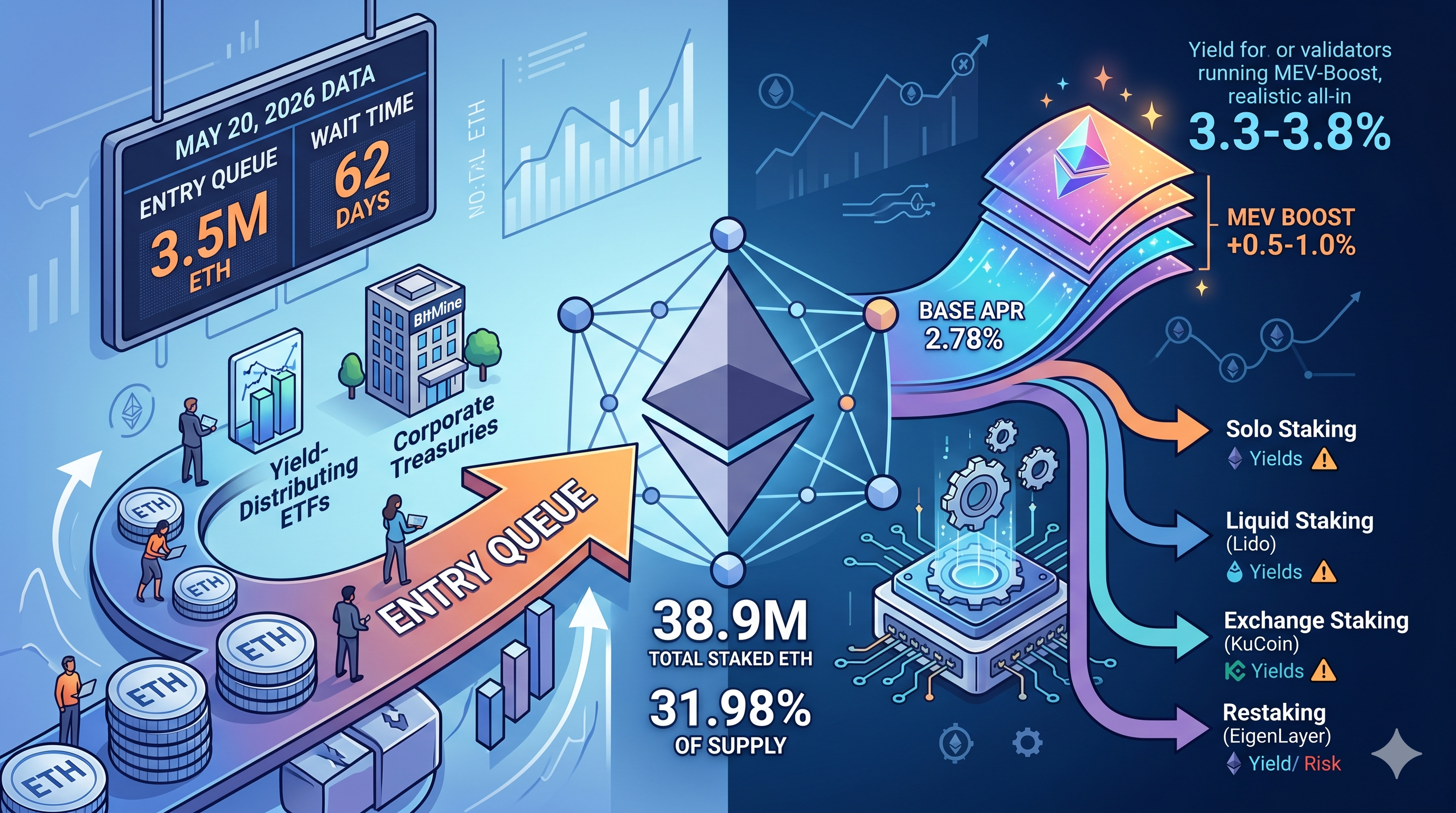

La cola de entrada de validadores de Ethereum aumentó a 3.589.414 ETH con un tiempo de espera de 62 días y 8 horas al 20 de mayo de 2026: un giro impresionante respecto a enero, cuando las colas estaban cerca de cero y los analistas calificaban la demanda de staking como "muerta". Entonces, ¿qué está sucediendo realmente con los rendimientos de staking de ETH, la dinámica de las colas y la economía de MEV en 2026?

La respuesta corta: la APR de staking nativo se ha comprimido al 2.78% en aproximadamente 897,000 validadores activos, con un total de ETH apostado de 38.9 millones, o alrededor del 31.98% de la oferta, mientras que la demanda institucional —impulsada por ETFs que distribuyen rendimientos y tesorerías corporativas— ha llevado las colas de entrada a máximos de varios años, incluso cuando los recompensas MEV añaden otro 0.5–1% a los rendimientos de los validadores. La combinación de consolidación de la era Pectra, capas de restaking e ingresos de ETF ha redefinido fundamentalmente qué significa "hacer staking de ETH" en 2026.

¿Cuál es el rendimiento actual del staking de ethereum en 2026?

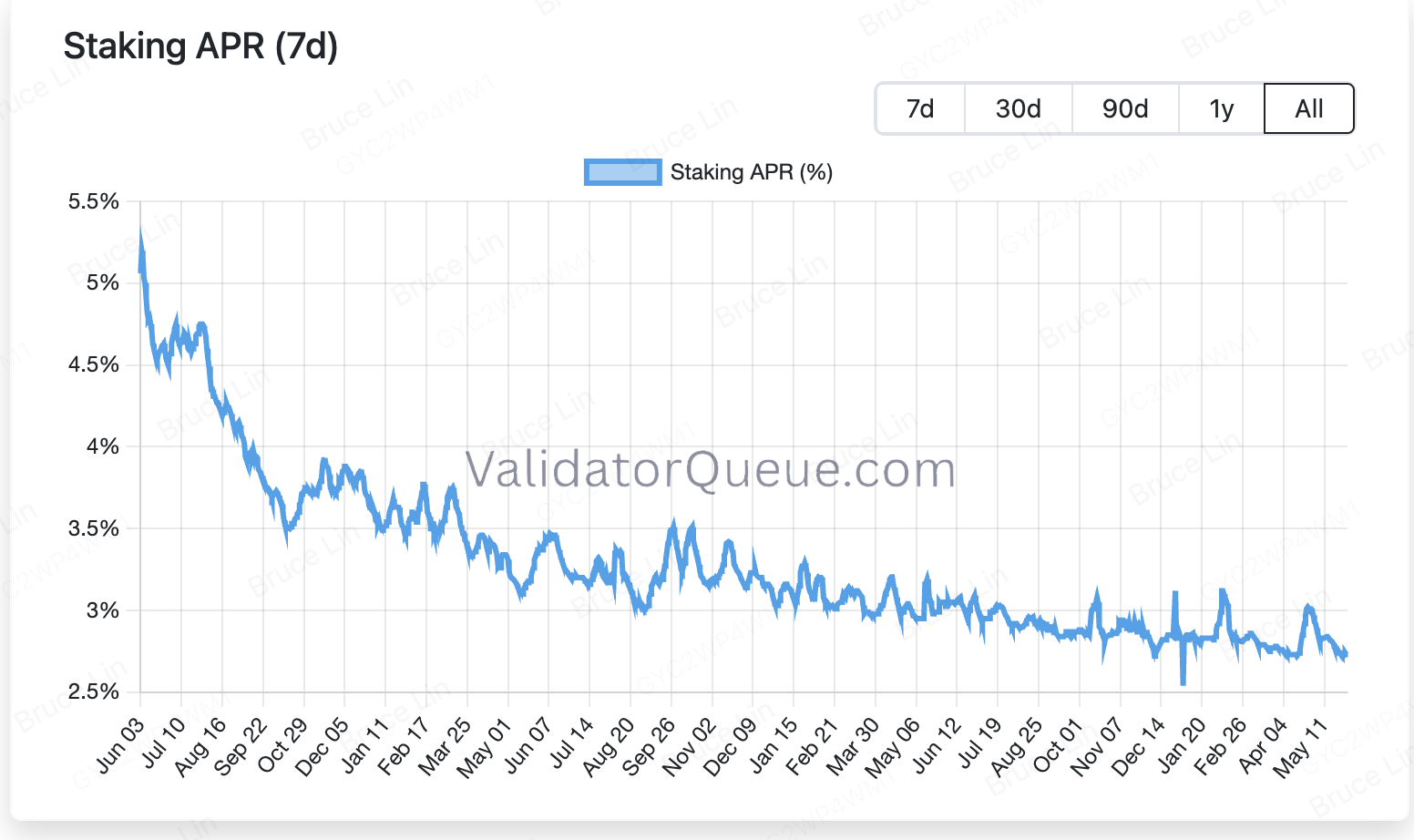

El rendimiento del staking de ethereum en 2026 se sitúa en aproximadamente un 2,78% de APR base, con recompensas MEV que añaden otro 0,5–1% para los validadores que ejecutan MEV-Boost, lo que significa un rendimiento real integral de 3,3–3,8% para nodos bien operados. Según los datos de la cola de validadores referenciados a finales de mayo de 2026, el APR de staking promedia un 2,78% en aproximadamente 897.000 validadores activos, una compresión significativa respecto a los rendimientos superiores al 4% vistos en 2023.

La compresión de rendimiento es mecánica, no anómala. El calendario de emisión de ethereum se escala inversamente con la raíz cuadrada del total de ETH apostado, por lo que cuanto más validadores se unan, más pequeña se vuelve la porción por validador.

Rendimiento por método de staking

Diferentes vías de staking ofrecen diferentes retornos netos después de comisiones y costos operativos:

-

Solo staking (32 ETH): captura la APR base completa más MEV, típicamente 3,3–4% en total. El rendimiento anual estimado es aproximadamente 3-4% APR con los parámetros actuales de la red, antes de MEV, con MEV añadiendo 0,5-1% dependiendo de la suerte.

-

Staking líquido (Lido, Rocket Pool, ether.fi): los rendimientos son ligeramente más bajos después de la tarifa del protocolo. Los protocolos de staking líquido como Lido cobran alrededor del 10% de tus recompensas como tarifa, pero recibes a cambio un token negociable que puedes utilizar en otros lugares de DeFi.

-

Staking en exchange: la opción más fácil pero con los rendimientos más bajos. El staking en exchange es la opción más sencilla, pero generalmente ofrece rendimientos más bajos y conlleva riesgo de contraparte.

-

Restaking (EigenLayer AVSs) — añade recompensas en capas sobre el rendimiento base del ETH, pero con mayor riesgo. Un rendimiento de restaking del 12% y un rendimiento de staking del 4% se basan en hipótesis completamente diferentes sobre concentración de validadores, exposición a slashing, dependencia de contratos inteligentes y riesgo de liquidez.

Por qué importa la compresión de rendimiento

Los rendimientos comprimidos plantean una pregunta fundamental importante para los asignadores de capital. Si los rendimientos onchain en otros lugares aumentan significativamente por encima del APR de staking del 2.78%, la presión de salida puede acumularse rápidamente. Esa sensibilidad es la razón por la que el panorama de staking de 2026 es estructuralmente más reflexivo que en años anteriores: el capital puede rotar rápidamente cuando cambian los rendimientos relativos.

¿Por qué la cola de entrada de validadores aumentó nuevamente en 2026?

La cola de entrada de validadores explotó de casi cero en enero a más de 3,5 millones de ETH a finales de mayo debido a tres fuerzas convergentes: ETFs de ETH al contado que distribuyen rendimiento, staking de tesorerías corporativas por empresas como BitMine y la eficiencia de consolidación post-Pectra. El lado de salida se limpió tras un breve pico en abril vinculado a explotaciones DeFi, incluyendo la explotación del puente KelpDAO por $292 millones, y el lado de entrada ha estado aumentando durante meses, con el staking institucional a través de tesorerías corporativas y ETFs que distribuyen rendimiento como principal impulsor.

El catalizador del ETF

Los ETF de ethereum en spot de EE. UU. pasaron de mantener ETH en bruto a distribuir rendimientos de staking a principios de 2026, cambiando fundamentalmente la estructura de la demanda. Los ETF de ethereum en spot de EE. UU. ahora distribuyen recompensas de staking, lo que añade un comprador estructural a la cola de entrada. Ese único cambio convirtió miles de millones en inventario pasivo de ETF en depósitos activos de validador.

Productos específicos están liderando el camino. CoinShares Physical Staked Ethereum ofrece una estructura de tarifa de gestión del 0,0% y transmite el 100% de las recompensas de staking a los titulares de fondos, y el VanEck Ethereum ETN proporciona exposición a rendimientos de staking nativos de hasta un 5% mientras mantiene respaldo físico a través de custodios cripto institucionales regulados.

Staking de Tesorería Corporativa

Las empresas públicas que tratan el ETH como un activo de tesorería se han convertido en una fuerza significativa. BitMine es ahora la mayor tesorería de activos digitales de Ether, y la empresa comenzó a hacer staking el 26 de diciembre, luego añadió otros 82.560 ETH (aproximadamente $260 millones) a la cola de entrada el 3 de enero.

¿Cómo refleja la cola de salida la convicción de los tenedores?

La cola de salida actualmente está vacía, lo que indica una disposición casi nula entre los stakers existentes para retirar sus fondos: una señal alcista estructural para la oferta de ETH. Al 20 de mayo, la cola de salida se encuentra en cero, un contraste extraordinario con septiembre de 2025, cuando el retraso de salida se acercaba a 2,7 millones de ETH.

La reversión fue rápida. La cola de salida de validadores de ethereum se redujo a 32 ETH el 6 de enero de 2026, marcando una caída del 99,9% desde su pico de 2.670.000 ETH en septiembre, eliminando la presión de venta ya que los tiempos de espera para retiros completos ahora promedian apenas 1 minuto.

Qué significa una cola de salida vacía

Cuando nadie quiere desestakear, la oferta de ETH disponible para la venta se reduce. Como resumió un analista de la industria a principios de 2026, nadie quiere vender su ETH estakeado. Combinado con reservas bajas en el exchange, las condiciones se asemejan a una configuración clásica de apretón de oferta.

Pero las colas vacías cortan por ambos lados. Las colas de staking de ethereum se han vaciado y la red ahora puede absorber validadores y salidas nuevas casi en tiempo real, lo que significa que la carrera por bloquear ETH ha disipado por ahora y el staking se está asentando en un estado estable en lugar de ser un comercio por escasez. En otras palabras, la opción de salir rápidamente elimina la prima de "oferta bloqueada" que anteriormente sostenía el precio de ETH.

¿Cómo afecta el MEV a los premios de los validadores en 2026?

MEV-Boost aumenta las recompensas base de los validadores en un 10–30% en 2026, con la cuota de mercado de los relés ahora concentrada entre Ultrasound Money, Titan y bloXroute — y la cuota de mercado de los constructores dominada por Titan. Según los datos de Relayscan capturados en abril de 2026, relay.ultrasound.money manejó el 33.92% de las cargas, titanrelay.xyz el 24.19%, bloxroute.max-profit el 14.67% y aestus.live el 10.03% en un período de 24 horas.

Entorno de Relay y Builder

La producción de bloques se ha consolidado drásticamente en unos pocos constructores profesionales. Según la misma instantánea de Relayscan, Titan construyó el 52.16% de los bloques, BuilderNet el 24.63% y Quasar el 15.06%, lo que significa que aproximadamente el 92% de los bloques de MEV-Boost provienen de solo tres operaciones de constructores.

Esta concentración importa porque los constructores, no los validadores, capturan la mayor parte del valor MEV aguas arriba. Solo el relay Aestus, una opción neutral y sin censura, informa que ha estado operando continuamente durante más de tres años y sirve a más de 650.000 validadores, con entre el 3 y el 5% de todas las subastas de bloques de ethereum mainnet negociadas diariamente desde febrero de 2026.

Contribución de rendimiento de MEV

El impulso económico de MEV-Boost es sustancial. Los ingresos de MEV-Boost suelen aumentar los rendimientos entre un 10% y un 30%, lo que, sobre una APR base del 2,78%, se traduce en un rendimiento adicional aproximado de 0,28% a 0,83%. Para operadores institucionales que gestionan miles de validadores, esto supone la diferencia entre una operación rentable y una marginal.

Consideraciones sobre la censura

No todos los relés tratan las transacciones por igual. Actualmente hay siete relés principales de MEV-Boost, incluyendo Flashbots, BloXroute Max Profit, BloXroute Ethical, BloXroute Regulated, BlockNative, Manifold y Eden, y de los 7 relés principales disponibles, solo 3 no censuran según los requisitos de cumplimiento de la OFAC. Los validadores que eligen conjuntos de relés votan efectivamente sobre la neutralidad de ethereum.

¿Cuáles son los mayores riesgos para los validadores de ethereum en 2026?

Los tres riesgos dominantes son la contagión de restaking, los cambios regulatorios en los ETF que generan rendimiento y la competencia de rendimiento de otras Layer 1s — con el slashing como un riesgo residual para validadores mal operados. Como se demostró en abril de 2026, los choques por explotación: como mostró abril, los incidentes de seguridad en restaking y DeFi pueden inundar el lado de salida de la noche a la mañana.

Restaking y riesgo de contrato inteligente

Los rendimientos escalonados vienen con riesgos escalonados. Los protocolos de staking líquido son contratos inteligentes: un error o explotación podría resultar en la pérdida de fondos, y aunque los protocolos principales han sido auditados extensivamente, el riesgo existe.

Incertidumbre regulatoria

La aprobación del ETF que genera rendimiento fue la sorpresa alcista de 2026 — pero el tono regulatorio puede cambiar. Ese escenario podría cambiar rápidamente si la política estadounidense evoluciona para permitir productos de ETH que generen rendimiento, un cambio que reabriría el comercio de la prima de staking. Lo contrario también es cierto: una reversión de la política podría comprimir rápidamente la demanda de staking.

El riesgo de precio domina

Para la mayoría de los titulares, la volatilidad del precio de ETH supera con creces las consideraciones de rendimiento. Si el precio de ETH cae un 50%, tu posición en staking disminuye un 50% independientemente del rendimiento obtenido: el staking no protege contra las caídas del mercado.

Cómo stakear y operar con ETH en KuCoin

KuCoin ofrece una de las rutas más accesibles para obtener rendimiento por staking de ethereum sin necesidad de ejecutar infraestructura de validador, junto con mercados spot y futuros profundos para traders activos de ETH. Ya sea que busques rendimiento pasivo, exposición apalancada a los movimientos del precio de ETH alrededor de catalizadores de actualización, o rotar entre ETH y tokens de staking líquido, KuCoin consolida todo el flujo de trabajo en una sola cuenta.

Comenzar toma minutos:

-

Crea una cuenta en KuCoin en kucoin.com y completa la verificación.

-

Deposita ETH o stablecoins mediante transferencia de cripto, tarjeta bancaria o trading P2P.

-

Stakea ETH a través de KuCoin Earn para productos de rendimiento flexible o a plazo fijo que abstractan las operaciones del validador.

-

Operar ETH al contado en los profundos libros de órdenes ETH/USDT o rotar hacia tokens de staking líquido.

-

Utiliza futuros de ETH para cubrir posiciones apostadas o expresar perspectivas direccionales sobre los datos de flujo de ETF, la dinámica de la cola y las actualizaciones del protocolo.

Los nuevos usuarios pueden ahora registrarse en KuCoin y obtener hasta 11.000 USDT en recompensas para nuevos usuarios.

Conclusión

El staking de ethereum en 2026 es un juego fundamentalmente diferente al de hace apenas 18 meses. La APR base se ha comprimido al 2,78%, pero MEV-Boost añade un 10–30% adicional, las capas de restaking ofrecen rendimiento adicional a cambio de mayor riesgo, y los ETFs que distribuyen rendimiento se han convertido en la fuente más grande de nueva demanda de validadores.

La dinámica de la cola de validadores cuenta la historia más clara: un retraso de entrada por encima de 3,5 millones de ETH con una espera de 62 días, y una cola de salida en cero. Esa asimetría refleja una convicción institucional genuina, no una especulación minorista. La consolidación posterior a Pectra ha reducido simultáneamente el número de validadores activos mientras aumenta la eficiencia del capital, y el panorama MEV se ha consolidado alrededor de unos pocos constructores y relés dominantes.

Para los stakers, la pregunta estratégica en 2026 ya no es si hacer stake, sino en qué capa de la pila participar y cuánto riesgo de contrato inteligente o restaking asumir en busca de mayores rendimientos. Para los traders, la dinámica de la cola, los datos de flujo de ETF y las estadísticas de MEV ahora funcionan como indicadores principales para el movimiento del precio de ETH.

Preguntas frecuentes

1. ¿Cuánto tiempo tarda actualmente activar un nuevo validador de ethereum?

Según los datos de la cola de validadores de mayo de 2026, el tiempo de espera en la cola de entrada es aproximadamente de 62 días y 8 horas, impulsado por un retraso de entrada superior a 3,5 millones de ETH frente a un límite diario de rotación de 57.600 ETH.

2. ¿Puedo desestakear mi ETH instantáneamente en 2026?

Sí, la cola de salida actualmente está vacía, lo que significa que los retiros se procesan en minutos en lugar de días. Sin embargo, esto puede cambiar rápidamente durante eventos de estrés del mercado, como ocurrió brevemente durante la explotación de KelpDAO en abril de 2026.

3. ¿Vale la pena el restaking a través de EigenLayer el riesgo adicional?

Depende de tu tolerancia al riesgo. El restaking puede añadir recompensas adicionales de AVS sobre el rendimiento base de ETH, pero introduce riesgos de contrato inteligente, riesgo de concentración de validadores y superficies adicionales de slashing que el staking nativo no tiene.

4. ¿Cuánto añade realmente MEV-Boost a mis recompensas de staking?

MEV-Boost generalmente aumenta los recompensas base del validador en un 10–30%, equivalente a aproximadamente un 0,28–0,83% adicional de APR con los parámetros actuales de la red. Los rendimientos reales varían según la selección de relay y la suerte en bloques de alto valor.

5. ¿Por qué hay menos validadores activos en 2026 que en 2025 si se ha apostado más ETH?

Consolidación post-Pectra. EIP-7251 aumentó el saldo efectivo máximo por validador de 32 ETH a 2.048 ETH, por lo que los operadores grandes están fusionando muchos validadores de 32 ETH en unos pocos de saldo más alto, reduciendo la cantidad de claves mientras el ETH apostado sigue creciendo.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.