¿Qué es el VWAP y cómo usarlo en la práctica: Una guía para operadores

Tener una referencia confiable para el precio y el volumen puede marcar la diferencia entre adivinanzas y una estrategia informada. Ya sea que negocies acciones, divisas o criptomonedas, comprender cómo interactúa el precio con el volumen te ayuda a evaluar no solo dónde se encuentra un mercado, sino también dónde está siendo respaldado o rechazado. Una herramienta en la que los operadores confían para esto es el VWAP, Precio Promedio Ponderado por Volumen. A diferencia de un promedio móvil simple que trata todos los puntos de precio por igual, el VWAP los pondera según el volumen de trading.

Esto ofrece una reflexión más precisa del precio promedio real que los participantes están pagando durante una sesión de trading. Los operadores institucionales, los algoritmos y los departamentos de ejecución utilizan el VWAP no solo para comprender la acción del mercado, sino también para guiar las decisiones de entrada y salida. Al combinar precio y volumen en una sola métrica, el VWAP se convierte tanto en un punto de referencia para el rendimiento como en un indicador táctico en escenarios de trading en vivo.

La tesis: El VWAP es un indicador de precio ponderado por volumen que ayuda a los operadores a identificar el valor justo, evaluar la participación institucional y mejorar las decisiones de ejecución de operaciones tanto intradía como en estrategias de múltiples períodos.

Qué significa el VWAP: Precio ponderado por volumen, no por tiempo

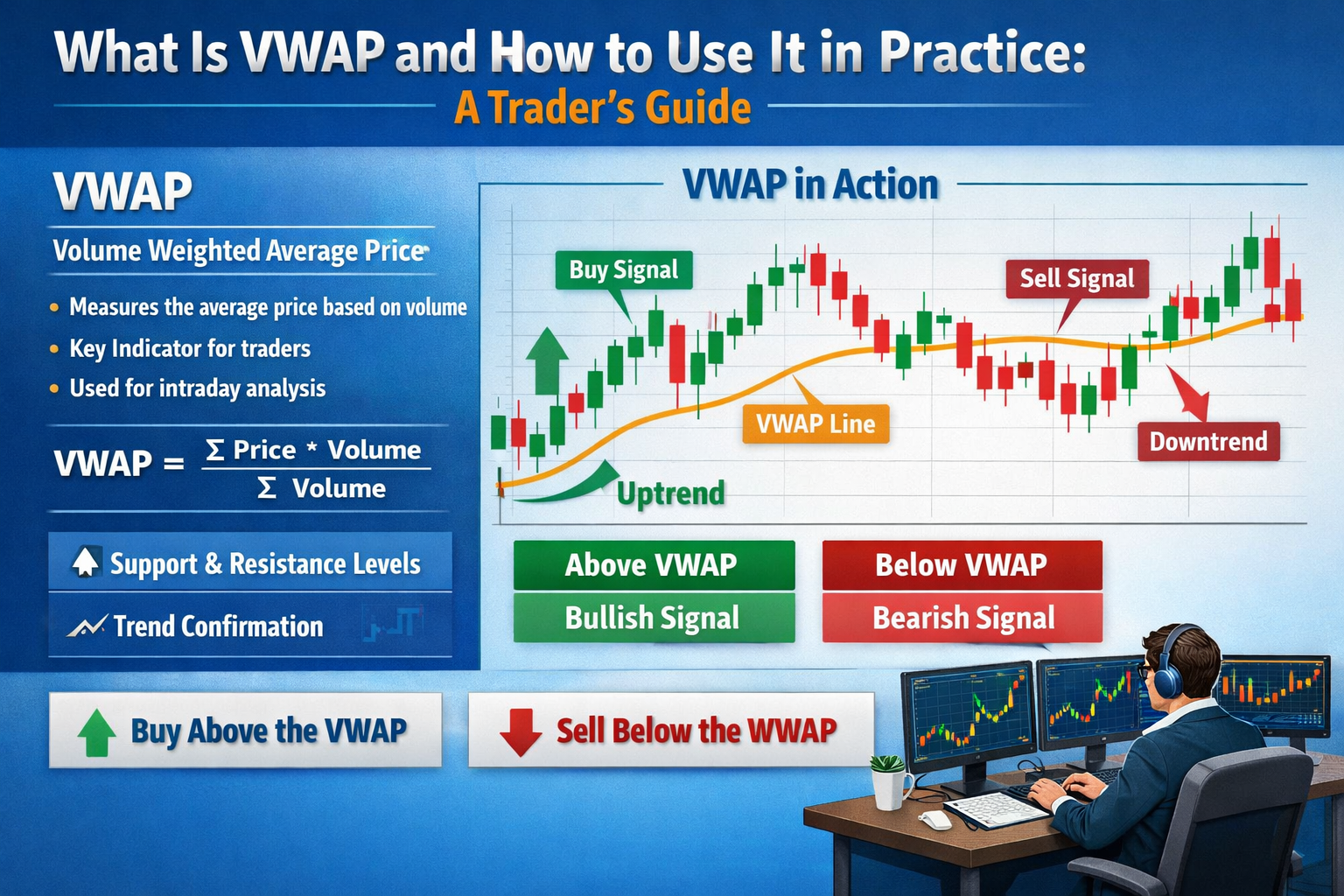

VWAP significa Volume Weighted Average Price y mide el precio promedio de un activo ponderado por la cantidad de volumen negociado a cada nivel de precio durante un período específico, generalmente una sola sesión de negociación. El concepto matemático es sencillo: los precios en los que se negocian más acciones tienen más peso en el promedio que los precios en los que se negocian menos acciones. Esto difiere de los promedios basados en el tiempo, como el Simple Moving Average (SMA), donde cada punto de precio se trata por igual independientemente del volumen.

En la práctica, el VWAP calcula el valor total operado (precio × volumen en cada transacción) dividido por el volumen total operado en el intervalo de tiempo. El resultado es una sola línea que a menudo actúa como un punto de gravedad para el precio en mercados activos. Debido a que las instituciones y los operadores algorítmicos utilizan frecuentemente el VWAP como referencia para la ejecución de operaciones, el precio tiende a oscilar alrededor de esta línea, especialmente durante la primera mitad de una sesión.

Los operadores que observan el VWAP están esencialmente preguntando: “¿A qué precio ocurrió realmente la mayor parte del comercio?”. A diferencia de los datos de precio crudo, que pueden verse distorsionados por picos de volumen pequeños, el VWAP te ofrece una imagen real de dónde cambió de mano el dinero real y cómo se relaciona el precio con esa huella de liquidez durante el día.

Cómo se calcula el VWAP: una guía paso a paso

El cálculo del VWAP puede parecer intimidante al principio, pero su lógica es intuitiva una vez desglosada. La idea básica es acumular el precio ajustado por volumen a lo largo del tiempo y dividirlo por el volumen total.

Vamos a recorrer el cálculo conceptualmente:

-

En cada intervalo de operación, multiplique el precio típico (a menudo tomado como “cierre” o el precio real de la operación) por el volumen operado durante ese intervalo. Esto le da el volumen en dólares para cada período.

-

Suma acumulativamente estos volúmenes en dólares para todos los intervalos hasta el punto actual.

-

Suma los volúmenes de forma acumulativa en los mismos intervalos.

-

Divide el volumen total en dólares por el volumen total para obtener la línea VWAP en ese momento.

En forma de fórmula:

VWAP = (Σ (Precio × Volumen)) ÷ Σ Volumen

Como esto es acumulativo durante un período definido (generalmente el día de operación), el VWAP se reinicia al inicio de la siguiente sesión en el análisis intradiario. En algunas plataformas, también puedes configurarlo para la sesión que te interesa: los primeros 30 minutos, la última hora o rangos de varios días.

Así funciona con un ejemplo sencillo:

-

Operar 1: 100 acciones negociadas a $10 → volumen en dólares = $1,000

-

Operar 2: 200 acciones negociadas a $10.50 → volumen en dólares = $2,100

-

Volumen acumulado = 300 acciones

-

Volumen acumulado en dólares = $3,100

-

VWAP = $3,100 ÷ 300 = ~$10.33

Esa lectura de $10.33 no es solo un precio promedio: es el precio ponderado donde ocurrió la mayor parte del volumen de trading. Para los operadores intradía, ese es un punto de referencia valioso para el comportamiento real del mercado, no solo un promedio matemático simple.

Usar el VWAP como filtro de tendencia: Interpretar el sentimiento del mercado

Uno de los usos más prácticos del VWAP en el trading activo es como filtro de tendencia. El precio en relación con el VWAP ofrece información sobre el sentimiento del mercado:

-

El precio por encima del VWAP sugiere una sesión alcista; los compradores están dispuestos a pagar precios más altos con mayor volumen.

-

El precio por debajo del VWAP sugiere una sesión bajista; los vendedores dominan cerca de las áreas de volumen más elevado.

Como el VWAP está ponderado por volumen, captura tanto la dirección del precio como la intensidad de la participación. Esto lo hace más informativo que las líneas de precio estáticas por sí solas. Muchos operadores lo utilizan para determinar si desean estar largos, cortos o neutros durante la sesión de trading.

La influencia del VWAP es especialmente fuerte al inicio de la sesión, cuando el volumen está concentrado. Si el precio cruza por encima del VWAP tras un rango de apertura, a menudo señala que los compradores están tomando el control. Por el contrario, las rupturas por debajo del VWAP pueden indicar que los vendedores están imponiendo su dominio.

Los escritorios de ejecución profesional suelen utilizar el VWAP como referencia de rendimiento; intentan ejecutar órdenes grandes a precios mejores que el VWAP, ya que comprar por encima (o vender por debajo) de este indica una ejecución peor en relación con el promedio ponderado del mercado.

Este uso basado en el rendimiento refuerza la fortaleza del indicador: los operadores institucionales lo utilizan como referencia, y los operadores minoristas o algorítmicos lo usan como un termómetro de sentimiento. Cuantos más operadores respeten los niveles de VWAP, más se vuelve autoreforzante como soporte o resistencia significativos dentro de una sesión.

Entrada y salida: Cómo los operadores usan el VWAP para tomar decisiones

El VWAP puede servir como filtro de decisión para timing de entradas y salidas. Así es como los operadores lo utilizan comúnmente en la práctica:

Entradas basadas en tendencia

Muchos operadores intradía buscan el cruce del precio con el VWAP para confirmar la dirección de la tendencia:

-

Entrada alcista: el precio retrocede hasta el VWAP, rechaza hacia abajo y luego se mueve hacia arriba.

-

Entrada bajista: el precio sube hasta el VWAP, falla y reanuda el movimiento a la baja.

Estos ajustes asumen que si el precio respeta el VWAP como soporte (arriba) o resistencia (abajo), el sentimiento dominante ponderado por volumen llevará el precio aún más en esa dirección.

Confirmación y Confluencia

VWAP funciona mejor en combinación con otros indicadores como:

-

Promedios móviles

-

Bandas de volumen

-

Osciladores de impulso

-

Zonas de soporte/resistencia

Por ejemplo, una señal de entrada se vuelve más confiable si el precio cruza por encima del VWAP y una media móvil a corto plazo confirma la tendencia.

Objetivos de salida

Debido a que el VWAP representa un punto de valor justo ponderado por volumen para el día, los operadores a veces lo utilizan para tomar ganancias parciales:

-

Si abriste una posición larga por encima del VWAP y el precio comienza a caer hacia él, puedes optar por asegurar las ganancias.

-

Si el precio sube significativamente por encima del VWAP, puedes reducir tu posición a medida que se acerque a las zonas superiores de concentración de volumen.

Los operadores también utilizan bandas VWAP (similares a las bandas de Bollinger) para mapear la expansión y contracción esperadas del rango alrededor de la línea VWAP, ayudando a definir zonas de salida con mayor precisión.

VWAP en el comercio algorítmico e institucional

Mientras que los traders minoristas utilizan el VWAP para obtener orientación direccional y timing de ejecución, los despachos institucionales y de trading algorítmico consideran el VWAP como una referencia central de ejecución.

Los fondos grandes suelen distorsionar los mercados si ejecutan órdenes en bloques sin coordinación. Para evitarlo, los algoritmos de ejecución están diseñados para dividir órdenes grandes en piezas más pequeñas y programarlas en relación con el VWAP. El objetivo es sencillo: ejecutar a un precio promedio mejor que el VWAP durante la sesión de trading, lo que indica menos impacto en el mercado y una ejecución más inteligente.

Muchas herramientas de ejecución de corretaje ahora ofrecen algoritmos de "coincidencia VWAP" que ajustan automáticamente el ritmo de las operaciones según el volumen en tiempo real. Si llega más volumen durante un período de tiempo específico, estos algoritmos ejecutan más rápido; si el volumen disminuye, la ejecución se ralentiza, buscando siempre seguir el VWAP en lugar de perseguir el precio.

Este uso institucional también tiene implicaciones significativas para los operadores minoristas: debido a que el VWAP se utiliza ampliamente como referencia interna, la acción de precio a menudo “se dirige” hacia él, creando zonas de soporte y resistencia reactivas. Esa es parte de la razón por la cual el precio tiende a oscilar alrededor del VWAP: los algoritmos y los equipos están ejecutando operaciones contra él, convirtiéndolo en un nivel autocumplido.

VWAP en el comercio de alta frecuencia y algorítmico

VWAP es particularmente valioso en el comercio de alta frecuencia (HFT) y el comercio algorítmico porque proporciona una referencia ponderada por volumen para regular las ejecuciones y minimizar el impacto en el mercado. Las firmas de HFT a menudo dividen órdenes grandes en miles de microórdenes, programándolas en relación con VWAP para evitar empujar el precio en su contra. Por ejemplo, si un departamento desea comprar un millón de acciones, ejecutarlas todas a la vez podría provocar un aumento brusco del precio.

Al monitorear el VWAP, los algoritmos distribuyen órdenes de manera inteligente, buscando un precio de ejecución promedio mejor que el VWAP diario. Este enfoque reduce el deslizamiento, la diferencia entre el precio esperado y el precio de ejecución real, lo que puede generar ahorros significativos en operaciones grandes. En los mercados de criptomonedas, los bots utilizan el VWAP de manera similar para asegurar que las operaciones se alineen con los patrones de liquidez y evitar el front-running por parte de otros algoritmos.

Como el VWAP se reinicia en cada sesión, las firmas de HFT recalibran constantemente sus estrategias para alinearse con la distribución de volumen en tiempo real. Importante: utilizar el VWAP en sistemas algorítmicos también crea un bucle de retroalimentación: cuanto más usan los algoritmos el VWAP como referencia, más tiende a oscilar el precio alrededor de él, reforzando su papel como línea dinámica de soporte y resistencia. Los operadores que buscan replicar la ejecución institucional pueden observar los movimientos del VWAP para anticipar dónde podrían actuar los algoritmos y planificar sus entradas o salidas en consecuencia.

VWAP de múltiples sesiones: Seguimiento de tendencias más allá de un solo día

Mientras que los cálculos estándar de VWAP se reinician diariamente, el VWAP multisesión o acumulativo permite a los operadores observar las relaciones precio-volumen durante períodos más largos, como varios días o semanas. Esto resulta especialmente útil para operadores de swing o quienes gestionan posiciones más grandes y necesitan un contexto más amplio del que proporciona el VWAP intradía. El VWAP multisesión se calcula sumando acumulativamente precio × volumen y dividiendo entre el volumen acumulado a través de las sesiones, creando una referencia móvil que resalta los niveles de precio dominantes donde ha ocurrido la mayor parte del comercio.

Los operadores utilizan esto para identificar zonas de soporte y resistencia a largo plazo: los precios cerca del VWAP de múltiples sesiones pueden indicar áreas de acumulación o distribución institucional. Por ejemplo, si una acción ha rebotado consistentemente por encima de un VWAP de tres días, este nivel puede actuar como una zona de compra fuerte, mientras que los rechazos repetidos por debajo de él señalan un sentimiento bajista. El VWAP de múltiples sesiones es particularmente útil en mercados volátiles o cuando eventos de noticias distorsionan los movimientos de precios intradiarios; suaviza el ruido y proporciona un "ancla" ponderada por volumen para la toma de decisiones.

En la práctica, los operadores pueden combinar el VWAP de múltiples sesiones con otras herramientas de análisis técnico, como las retracciones de Fibonacci o las bandas de Bollinger, para confirmar configuraciones de operación. Al rastrear el VWAP a través de las sesiones, los operadores obtienen una perspectiva más estratégica sobre el comportamiento del mercado, alineando sus entradas y salidas con donde se ha concentrado históricamente el volumen de trading real, no solo donde el precio ha experimentado picos breves.

Limitaciones y errores comunes al usar VWAP

VWAP es una herramienta poderosa, pero no está exenta de limitaciones:

1. Enfoque solo intradía

El VWAP generalmente se calcula para una sola sesión, lo que significa que se reinicia cada día. Usarlo como indicador de tendencia a largo plazo sin ajuste puede ser engañoso.

2. Los perfiles de volumen pueden inducir a error

Si el volumen está fuertemente concentrado al inicio o distorsionado por eventos de mercado específicos al comienzo de la sesión, el VWAP puede reflejar una distribución atípica y retrasar los cambios reales en el sentimiento.

3. No útil por sí solo

VWAP funciona mejor en confirmación con impulso, volatilidad y niveles de soporte/resistencia. Usarlo como única señal de entrada aumenta las señales falsas.

4. Futuros, Cripto y fuera de horario

Los métodos de cálculo del VWAP pueden variar entre plataformas según se incluyan o no datos de premercado, postmercado o de múltiples sesiones. Esta inconsistencia puede afectar las señales a menos que configures cuidadosamente la configuración del VWAP.

Los operadores experimentados aprenden a interpretar el VWAP de forma contextual, como un elemento más del rompecabezas de ejecución y sentimiento, no como una verdad independiente.

Ejemplo del mundo real: Uso del VWAP en un escenario de operación en vivo

Imagina que una acción abre con alto volumen y salta hacia arriba por noticias. Al comenzar la sesión, el precio sube, pero luego retrocede hacia el VWAP. Un operador que observa el VWAP ve que el precio:

-

Toca el VWAP y se estanca

-

No logra romper por debajo de él con volumen significativo

-

Comienza a recuperarse nuevamente mientras el volumen aumenta

Esta secuencia sugiere que la presión de compra ponderada por volumen está bajo control. El operador entra en posición larga con un stop justo por debajo del VWAP, razonando que si el precio cae por debajo del promedio ponderado por volumen, el sentimiento bajista está aumentando.

Durante la sesión, el operador:

-

Monitorea el precio en relación con el VWAP

-

Retira beneficios parciales cuando el precio supera umbrales definidos por encima del VWAP

-

Utiliza las rupturas del VWAP como señales de stop-loss

Este tipo de enfoque disciplinado, que combina la disciplina de ejecución con la evaluación de tendencias, puede ayudar a gestionar el riesgo y inclinar las probabilidades a favor del operador.

Preguntas frecuentes

1. ¿Qué significa VWAP?

VWAP significa Volume Weighted Average Price, un indicador de precio que incorpora el volumen en el promedio.

2. ¿El VWAP es solo para el trading diario?

VWAP es más efectivo intradía, aunque existen algunos métodos VWAP extendidos o multisesión.

3. ¿Cómo se diferencia el VWAP de las medias móviles?

VWAP pondera el precio según el volumen, mientras que las medias móviles ponderan todos los precios por igual a lo largo del tiempo.

4. ¿Se puede usar el VWAP en criptomonedas?

Sí, VWAP se aplica a cualquier mercado negociable donde existan datos de volumen y precio, incluyendo acciones, criptomonedas y futuros.

5. ¿Reemplaza el VWAP a otros indicadores?

No, funciona mejor en combinación con indicadores de tendencia y momentum.

6. ¿Por qué las instituciones se preocupan por el VWAP?

Es un indicador clave de ejecución; operar mejor que el VWAP generalmente indica una ejecución eficaz de órdenes con impacto mínimo en el mercado.

Descargo de responsabilidad

Este contenido es solo con fines informativos y no constituye asesoría financiera ni de inversión. El comercio conlleva riesgos. Realiza tu propia investigación (DYOR).

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.