Más allá del intercambio de criptomonedas: Mapeo de los mercados de criptomonedas previos a la oferta pública inicial

2026/06/15 17:38:00

De gigantes de IA a mercados privados: La próxima frontera para las CEX

Autores: KuCoin Ventures (Claude, Mia)

Los exchange actualmente experimentan con diversas soluciones de Pre-IPO. En la superficie, esto parece una carrera por acceder a empresas privadas muy demandadas como OpenAI, SpaceX y Anthropic. Sin embargo, la pregunta más profunda es si los exchange finalmente permanecerán como meros lugares altamente eficientes para el comercio de riesgo, o evolucionarán hacia cuentas de activos más abiertas y globales.

1. Introducción: Por qué importan los productos pre-OPC basados en criptomonedas

El crecimiento explosivo de los activos pre-OPC y las soluciones relacionadas no es meramente especulación sobre una tendencia. En nuestra opinión, es el resultado de tres fuerzas estructurales convergentes:

-

Las empresas privadas de primer nivel (por ejemplo, en IA, aeroespacial y tecnología avanzada) están retrasando sus ofertas públicas iniciales, lo que lleva a una oferta agotada de activos de alta calidad en los mercados públicos y captura la mayor parte del aumento de valoración en la etapa privada. Cuando los inversores minoristas participan tras la OPI, a menudo están cerca de las ventanas de salida de las instituciones y los accionistas iniciales.

-

Plataformas líderes como Robinhood, Coinbase y Binance enfrentan cuellos de botella en el tráfico de usuarios y la oferta de activos, lo que crea una necesidad urgente de competir por la atención como la "puerta de entrada de próxima generación para inversiones".

-

Al mismo tiempo, las tendencias de desarrollo de la industria se vuelven más claras. Las discusiones de mercado en curso y un consenso que se va formando gradualmente están iluminando diversos formatos de productos: valores tokenizados de activos del mundo real (RWA) autorizados por emisores, exposiciones a valores empaquetadas por terceros, y diversas formas de notas espejo y derivados. La postura de la CFTC a finales de mayo sobre los contratos perpetuos también indica una tendencia a discutirlos dentro de un marco de exchanges regulados, liquidación, requisitos de margen, protección de activos de los clientes y referencia de precios confiable. Esta señalización general positiva sirve como una respuesta constructiva a las expectativas del mercado.

La competencia en este sector ha alcanzado un nivel frenético. Hoy, la verdadera pregunta ya no es "quiénes listaron qué activo en tendencia", sino: ¿qué es exactamente lo que tienen los usuarios? ¿De dónde proviene la fijación de precios? ¿Quién actúa como custodio? ¿Cuáles son los mecanismos de salida? ¿Y qué responsabilidades asumen las plataformas?

Los productos de mercado actuales varían significativamente: SPVs, fondos, fondos tokenizados, notas replicadas, tokens sintéticos y contratos perpetuos—cada uno corresponde a derechos de propiedad de activos distintos, límites regulatorios y mecanismos de salida. Algunos funcionan más como cuentas de inversión a largo plazo, mientras que otros son esencialmente solo exposiciones de precio e instrumentos de negociación. Por lo tanto, el verdadero significado de las soluciones Pre-IPO de los exchanges de cripto radica en su papel como catalizador, empujando a los exchanges a probar el terreno desde ser plataformas puramente de cripto hacia convertirse en "puertas de acceso integrales para la negociación de activos".

-

Si una plataforma tiene la intención de desarrollar productos impulsados por inversiones, debe abordar claramente los activos subyacentes, la custodia, la documentación de derechos y los mecanismos de salida.

-

Si una plataforma tiene la intención de desarrollar productos impulsados por el comercio, debe aclarar las fuentes de precios, el apalancamiento, las tasas de financiación, los mecanismos de liquidación y la naturaleza no patrimonial de los instrumentos.

Avanzando, la prima de acceso para los productos de "equidad pseudo" que operan en zonas grises probablemente se comprimirá. Para conservar su valor independiente, los exchanges no pueden depender únicamente de lagunas regulatorias. En su lugar, deben demostrar su superioridad sobre las puertas de entrada financieras tradicionales en aspectos como la eficiencia operativa, la eficiencia de capital, la distribución global, la composabilidad o el servicio de activos.

2. ¿Por qué el mercado necesita activos pre-OPC?

La concentrada atención del mercado en la tokenización de acciones pre-IPO y capital privado en 2025-2026 está altamente correlacionada con el creciente interés en la IA y los IPO retrasados de varios unicórnios de primer nivel. Sin embargo, las razones endógenas más profundas son multifacéticas: un déficit de oferta de activos de crecimiento de alta calidad en los mercados públicos, el declive de la narrativa de activos nativos de cripto, el aumento de la demanda de los usuarios para participar en objetivos de alto crecimiento y el imperativo estratégico simultáneo de que las exchange evolucionen desde plataformas puramente cripto hacia puertas de acceso integrales a activos.

1) Los activos de crecimiento de alta calidad están ingresando a los mercados públicos cada vez más tarde.

Históricamente, una IPO era la línea divisoria clave para las empresas de crecimiento que pasaban de capital institucional a capital público. Hoy en día, las principales empresas emergentes de IA a menudo completan la mayor parte de su expansión de valoración dentro del mercado privado. Para cuando los inversores minoristas participan tras la IPO, es posible que ya estén acercándose a las ventanas de salida de liquidez de las instituciones, empleados e inversores iniciales. Un impulsor principal de la demanda previa a la IPO es precisamente esta distribución desigual de rendimientos entre los mercados público y privado. Esto refleja la dinámica que antes era prevalente en el mercado de criptomonedas, donde las monedas "VC" con alta FDV (Valoración Total Diluida) y bajo float requerían IEOs limitados y con descuento para generar efectos de riqueza.

2) La ventana de ofertas públicas iniciales se está recuperando, y las principales empresas privadas poseen una gran densidad narrativa y atractivo de liquidez.

Empresas como OpenAI, SpaceX, Anthropic, xAI, Stripe y Databricks tienen un fuerte peso narrativo y la capacidad de atraer liquidez. Para las exchange, estos activos están preparados para ser empaquetados en un nuevo ciclo de activos impulsados por narrativas: baja barrera cognitiva para los usuarios, alta atención del mercado, volatilidad de precios sustancial y el potencial de fomentar la competencia entre plataformas.

3) El mercado de criptomonedas necesita inherentemente nueva oferta de activos.

A medida que la burbuja de las altcoins retrocede y depender únicamente de nuevas emisiones de tokens no logra sostener la actividad comercial, los CEX deben buscar nuevos objetivos más allá de los activos nativos de cripto. Los activos pre-IPO se encuentran en la intersección de la "lógica de activos tradicionales" y la "experiencia de comercio cripto". Están respaldados por empresas del mundo real y narrativas de crecimiento, pero pueden estructurarse como productos de bajo umbral, negociables y distribuibles globalmente.

4) La infraestructura de RWA ahora está equipada para incorporar activos basados en acciones.

Capacidades como el asentamiento en stablecoin, monederos en la cadena, KYC y geovallado, custodia, oráculos, AMMs, libros de órdenes en la cadena, gestión de riesgos de contratos perpetuos y distribución entre cadenas han madurado constantemente. Los activos privados, anteriormente altamente no estandarizados, de baja frecuencia de operación y altamente dependientes de documentación legal, ahora tienen la oportunidad de ser fraccionados e introducidos en redes globales de distribución más amplias.

5) Las plataformas de trading compiten por la mente del usuario en cuanto a la puerta de entrada de la cuenta de activos integral.

El atractivo de los activos pre-OPC no radica solo en objetivos específicos, sino en su capacidad para facilitar un cambio de paradigma: los usuarios están comenzando a reevaluar los exchanges de ser meros "lugares para operar tokens cripto" a "puertas de acceso para activos empresariales de la nueva economía global". Los monederos, Launchpads, productos Earn, gestión de activos, derivados y sectores de RWA pueden todos anclarse en torno al pre-OPC con posiciones distintas: algunos sirven para asignación a largo plazo, otros atienden al comercio especulativo, algunos impulsan la elevación de marca y otros optimizan para el compromiso del usuario y la retención de capital.

Por lo tanto, Pre-IPO no es una rama aislada de RWA, sino un campo de pruebas crucial para las exchanges que amplían sus límites de activos. Captura simultáneamente la demanda derivada de activos de crecimiento privado, la necesidad de nueva oferta de activos dentro del mercado cripto y el imperativo estratégico de las plataformas que transicionan desde orígenes puramente cripto hacia puertas de entrada de comercio de activos integrales.

3. ¿Por qué están surgiendo estos productos ahora?

La implementación concentrada de la tokenización y soluciones cripto para acciones previas a la OPI en 2025-2026 no se debe a que los activos privados hayan de repente vuelto más fáciles de circular. Más bien, se debe a que las capacidades en trading, liquidación, custodia, gestión de riesgos y estructuración de cumplimiento han madurado gradualmente. Esto permite que exposiciones privadas previamente altamente no estandarizadas sean convertidas en productos y negociadas.

1) La infraestructura financiera en cadena ahora es suficiente para respaldar la distribución y el comercio de activos no estándar. Las stablecoins han resuelto la denominación en USD y el asentamiento transfronterizo; los monederos proporcionan una puerta de acceso global para los usuarios; los libros de órdenes en cadena, los AMM y los motores de emparejamiento de CEX ofrecen capacidades de comercio secundario; y los mecanismos de KYC, geo-vallado y lista blanca proporcionan herramientas esenciales para la incorporación de usuarios en diferentes jurisdicciones. Sobre esta base, los activos privados, que anteriormente dependían de documentos legales, emparejamiento OTC y altas barreras de entrada, ahora pueden fraccionarse e introducirse en redes de distribución más amplias mediante tokens, notas, participaciones de fondos o contratos.

2) Las estructuras de productos se han ampliado desde "transferencias reales de acciones" hasta paquetes de exposición económica multicapa.

El mercado actual ya no depende únicamente de transferencias directas de acciones. En su lugar, utiliza estructuras diversas como SPVs, fondos, fondos tokenizados, certificados de seguimiento, tokens espejo, notas vinculadas y contratos perpetuos para empaquetar activos privados subyacentes o expectativas de valoración en productos negociables en diferentes niveles.

Esto significa que, para diferentes productos, primero deben distinguirse dos preguntas fundamentales:

-

Si el activo privado en sí mismo puede ser emitido, transferido y distribuido legalmente.

-

¿Qué derechos representa realmente el token, nota o contrato en la cadena?

"Poner valores en la cadena" no es inherentemente arbitraje regulatorio. La verdadera línea divisoria radica en si el token representa derechos de seguridad reales, si es reconocido por el emisor o su agente, si los valores subyacentes están sujetos a restricciones de transferencia, si las transferencias en la cadena activan cambios sincronizados de propiedad fuera de la cadena, y si el producto es meramente una exposición sintética emitida por un tercero.

3) La dirección regulatoria está pasando de la ambigüedad a la redefinición de límites.

Dado que los objetivos más demandados para los activos de cripto Pre-IPO son actualmente empresas tecnológicas de EE.UU., el diseño del producto no puede ignorar varios límites fundamentales: la ley de valores de EE.UU., las restricciones de transferencia de capital privado, los estatutos sociales del emisor, las normas del registro de accionistas, los acuerdos de transferencia de acciones de SPV, las regulaciones de intercambios basados en valores y los requisitos de idoneidad del inversor.

Según presentaciones públicas relevantes de la SEC y la lógica regulatoria, si un producto representa fundamentalmente derechos de seguridad, el derecho a los rendimientos de valores o exposición al precio de valores—independientemente de si está empaquetado como un token, una nota, un contrato de inversión o un derivado liquidado en efectivo—generalmente debe analizarse bajo el marco regulatorio de valores correspondiente.

Documentos oficiales recientes y discusiones públicas indican que las prioridades regulatorias de EE. UU. podrían incluir reducir los costos de salir y mantenerse como empresa pública, explorar vías viables para abrir activos privados a inversores minoristas y aclarar los límites legales de los valores tokenizados. Esto implica que el enfoque regulatorio podría no ser simplemente una liberalización directa de los tokens pre-IPO, sino más bien integrar activos de crecimiento en un sistema de productos más formalizado que incluya divulgación, valoración y responsabilidad.

En consecuencia, la narrativa que los productos Pre-IPO del mercado gris anteriormente dependían—que “los inversores minoristas no tienen otro acceso”—puede debilitarse gradualmente. Las soluciones futuras en cadena que conserven valor probablemente necesitarán demostrar sus ventajas tangibles en eficiencia de operación, liquidez global, capacidades de venta en corto, apalancamiento, descubrimiento de precios en tiempo real o distribución transfronteriza, en lugar de depender únicamente de lagunas regulatorias y escasez de acceso.

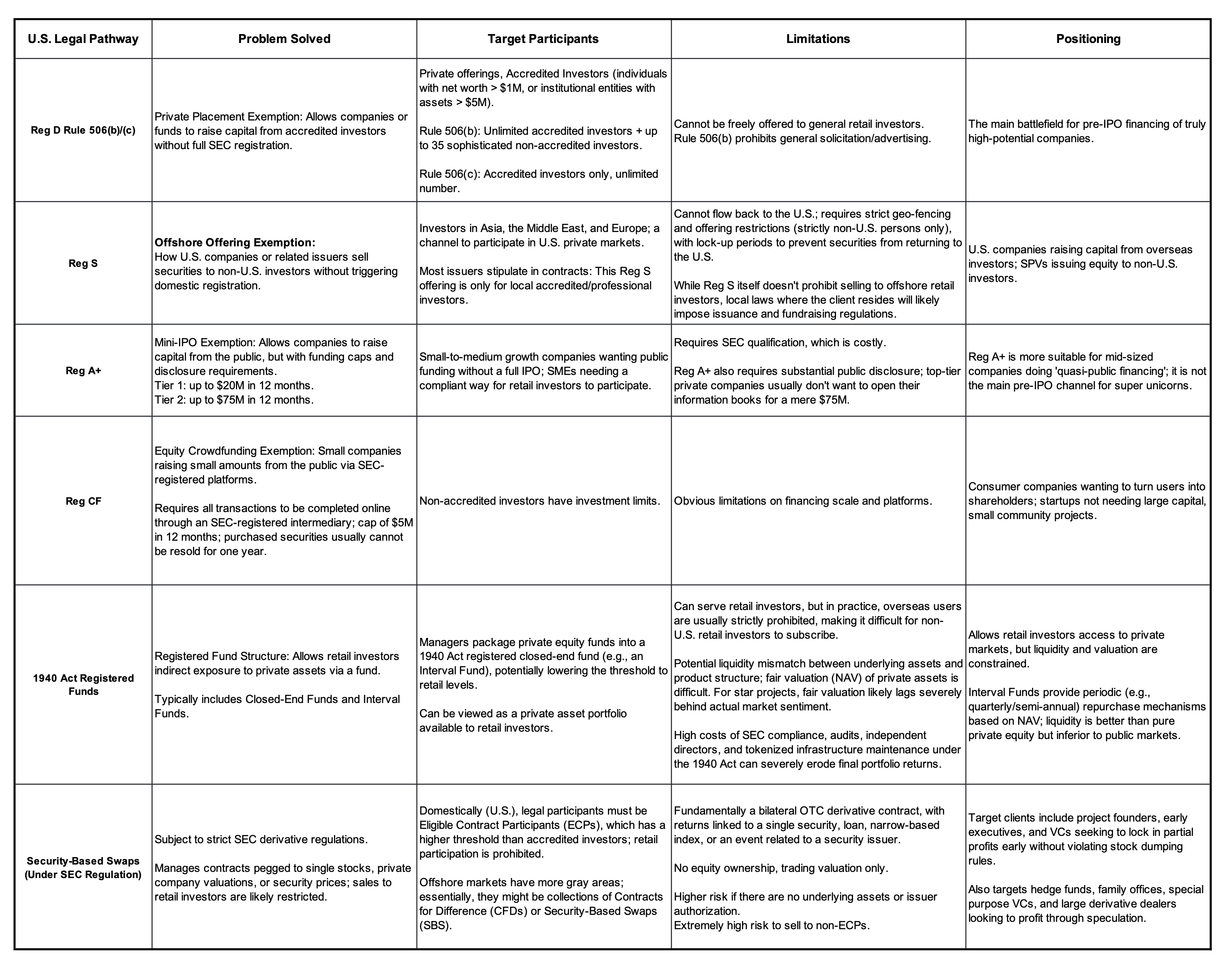

Marco Legal y Vías de Exención para la Emisión y Negociación de Activos Privados de EE. UU.

Sitio web oficial de la SEC y fuentes públicas en línea.

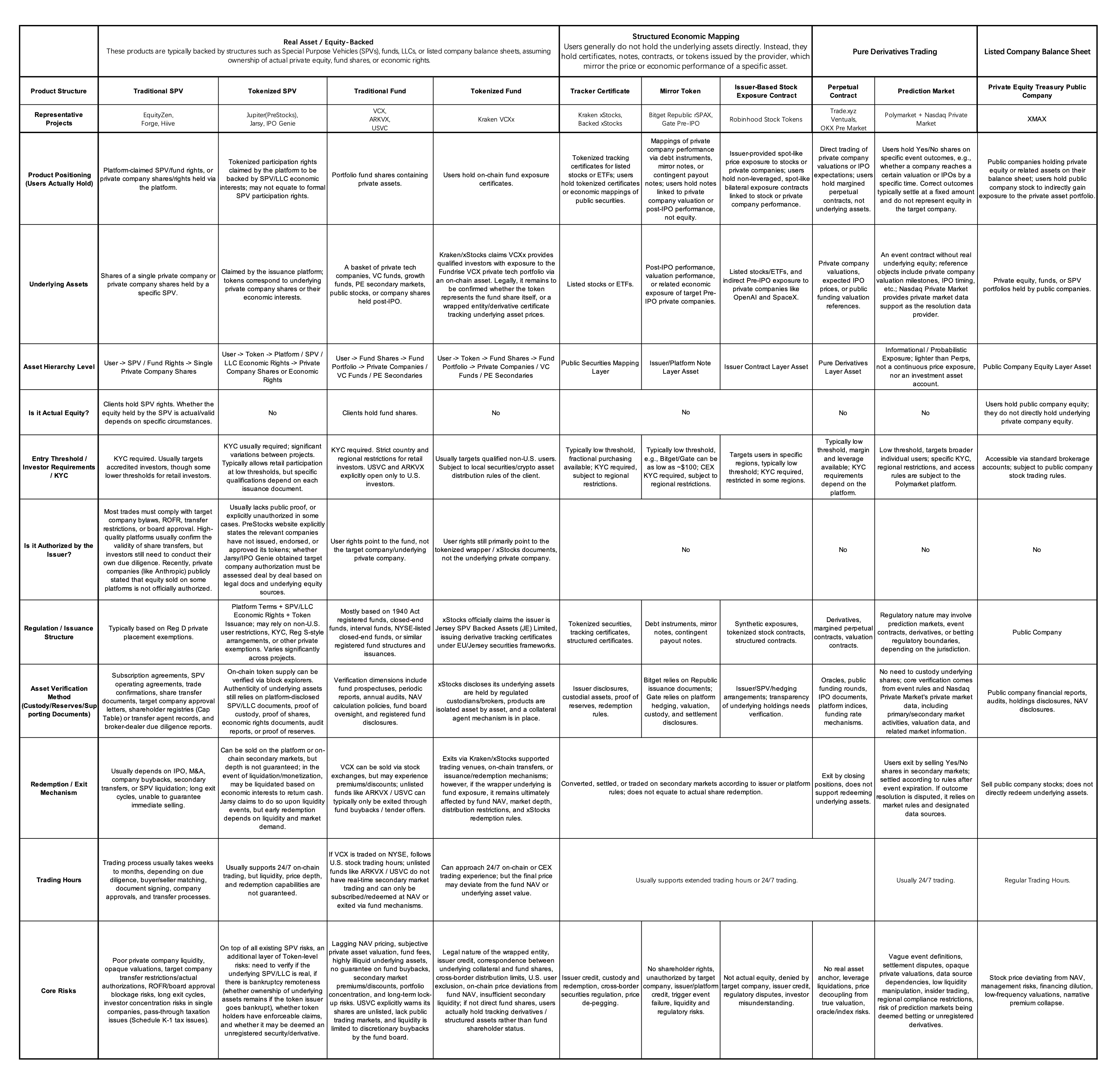

4. ¿Qué productos están realmente operando en el mercado?

Los productos actuales de pre-IPO en el mercado pueden parecer complejos, pero en esencia responden a la misma pregunta: ¿cómo empaquetar activos privados —originalmente caracterizados por altas barreras de entrada, baja liquidez y restricciones estrictas de transferencia— en productos que los usuarios minoristas puedan acceder, las plataformas puedan distribuir y el mercado pueda negociar? Estos se pueden categorizar ampliamente en cinco niveles según la fuerza de los derechos de los inversores. Cuanto más alto sea el nivel, más cercano estará a la propiedad real del activo; cuanto más bajo sea el nivel, más cercano estará a una exposición pura al precio y a instrumentos de negociación. Diferentes niveles corresponden a distintos riesgos regulatorios, valores comerciales y enfoques para la educación del usuario.

Nivel 1: Patrimonio real reconocido por el emisor

Esta categoría posee los derechos más claros, pero implica la mayor dificultad de ejecución. Requiere aprobación del emisor, transferencias de capital cumplidas, cribado de la cualificación de los inversores, registro de valores, custodia, agentes de transferencia, procesamiento fiscal y acuerdos de ventas transfronterizas. Se alinea más estrechamente con la lógica del mercado de valores tradicional y establece altas barreras de entrada a largo plazo. Sin embargo, debido a los distintos grados de reconocimiento legal para el capital en cadena, el registro de valores y las transferencias en cadena en distintas jurisdicciones, la expansión global rápida es muy difícil a corto plazo.

Nivel 2: SPV / Acciones del fondo

Los inversores poseen derechos en una SPV (Entidad de Propósito Específico) o fondo, que posee indirectamente acciones de la empresa objetivo. Este modelo reduce la complejidad de ingresar directamente a la tabla de capital de la empresa objetivo y se alinea con las prácticas tradicionales del mercado secundario privado. Sin embargo, sus riesgos críticos radican en si la empresa objetivo reconoce la transferencia de acciones o derechos, si la transferencia de acciones de la SPV requiere el consentimiento del GP, la plataforma o la empresa, y si la vía de salida es clara.

Nivel 3: SPV tokenizadas

Esta estructura lleva aún más las SPV tradicionales, las acciones de fondos o los intereses económicos relacionados a la cadena, mejorando la conveniencia de distribución y negociación. En consecuencia, la contradicción se vuelve más evidente: la transferibilidad de un token en cadena no garantiza la transferibilidad libre de la equidad fuera de cadena, las acciones de la SPV o los derechos del fondo. Puede existir una discrepancia significativa entre la liquidez del token de la capa externa y el activo subyacente. Por lo tanto, la pregunta clave para este nivel es si la documentación del activo subyacente, la prueba de custodia/reservas, el mapeo de propiedad y los mecanismos de rescate son suficientemente sólidos y transparentes.

Nivel 4: Certificados vinculados al interés económico (Nota vinculada / Token espejo / Token sintético)

Estos productos suelen emitirse por terceros. Los inversores obtienen retornos económicos vinculados a la valoración de la empresa objetivo, su desempeño posterior a la OPI o los precios de los activos relacionados, en lugar de adquirir estatus de accionista. Las ventajas son flexibilidad estructural, alta eficiencia de emisión, bajas barreras de distribución y fácil integración para exchanges o monederos. El riesgo principal es que los inversores asumen el riesgo de crédito del emisor, los riesgos estructurales de plazo, los riesgos de seguimiento de precios y las incertidumbres relacionadas con los eventos desencadenantes.

Nivel 5: Perps de pre-IPO / Contratos perpetuos de valoración

Esta es una estructura relativamente ligera. Los inversores obtienen exposición al precio sin entrega de acciones, derechos de accionistas ni reclamaciones a nivel corporativo. Es más adecuada para traders que expresan opiniones sobre la valoración de una empresa privada, y para exchanges que crean productos de negociación con alta liquidez, largos/cortos y apalancados. También puede centrarse en eventos verificables (por ejemplo, mercados de predicción pre-IPO sobre si una empresa tendrá una IPO antes de una fecha determinada, si su capitalización de mercado el primer día supera un umbral, o si la valoración de una ronda de financiación alcanza un rango específico).

En su declaración de política sobre contratos perpetuos, la CFTC señaló que los Perp. carecen de una fecha de vencimiento fija y dependen de un mecanismo de tasa de financiación para mantener una alineación relativa con el precio al contado del activo subyacente. Precisamente porque los Perp. no tienen una fecha de vencimiento de liquidación, su precio de referencia no puede ser simplemente confiable en un único punto de liquidación; debe mantenerse continuamente confiable en cada intervalo de tasa de financiación. El documento explicativo de la CFTC sobre los contratos perpetuos de Deribit también limita explícitamente su alcance a estructuras de Perp. similares a las de Deribit, donde el subyacente es una materia prima digital con un mercado al contado profundo, activo y continuo. Esta interpretación no se extiende a clases de activos más allá de las materias primas digitales.

Esto presenta una señal dual para los productos Perp de Pre-IPO:

-

Positivamente: los Perp están ingresando al marco de discusión regulatoria como una estructura de producto y ya no deben equipararse simplemente con productos del mercado gris offshore.

-

Negativamente: Los reguladores pondrán mayor énfasis en si el activo subyacente posee un precio de referencia continuo, profundo, observable y resistente a la manipulación.

Los productos digitales como BTC y ETH cumplen este requisito relativamente fácilmente. Sin embargo, las valoraciones de acciones de empresas privadas como SpaceX, OpenAI y Anthropic carecen de fuentes de precios públicas continuas. Su descubrimiento de precios depende en gran medida de oráculos, market makers, libros de órdenes y diseño de parámetros. Si el subyacente es una exposición económica a las acciones de una sola empresa privada, también podría desencadenar la revisión de la SEC respecto a exposiciones de riesgo basadas en valores o intercambios basados en valores.

En otras palabras, la ventaja de un Perp. Pre-IPO es que mitiga los problemas relacionados con transferencias reales de acciones, transferencias de derechos de SPV y registros de accionistas del emisor; sin embargo, no evita los problemas de regulación de derivados, manipulación del mercado, idoneidad del inversor y la confiabilidad del ancla de precio.

Los riesgos regulatorios, los valores comerciales y los enfoques de educación al usuario correspondientes a estos cinco niveles estructurales son completamente distintos. Por lo tanto, antes de diseñar y listar productos pre-IPO, las plataformas deben clarificar su posicionamiento:

-

Los productos impulsados por inversión deben responder: "¿Qué es exactamente lo que sostienen los usuarios, quién es el custodio, cómo salen y quién es responsable en caso de que algo salga mal?"

-

Los productos impulsados por el comercio deben responder: "¿De dónde proviene el precio, cómo se restringe el apalancamiento, cómo se calculan las tasas de financiación y cómo protegen las reglas de liquidación a los usuarios?"

Si una plataforma confunde estas dos narrativas, corre el riesgo de amplificar simultáneamente la venta indebida, borrear los límites de cumplimiento y desalinear las expectativas de los usuarios.

Clasificado según la lógica de asignación de activos y la estructura específica del producto, se proporciona una comparación detallada a continuación:

Sitios web oficiales del proyecto, documentación oficial y comunicados de prensa

5. Casos de estudio clave

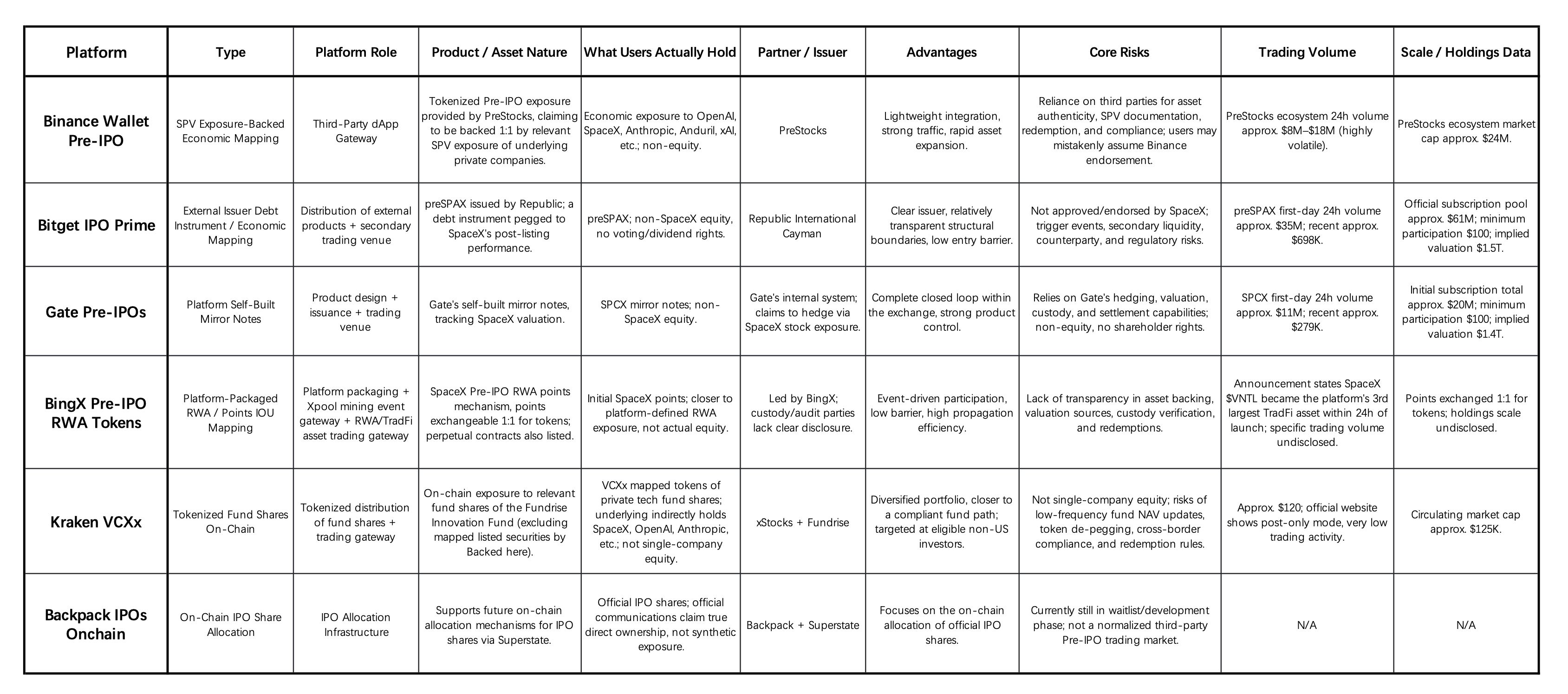

5.1 Comparación principal de soluciones pre-IPO en exchange de cripto / monederos de exchange

Sitios web oficiales del proyecto, documentación oficial y comunicados de prensa

1) El Pre-IPO está surgiendo como una nueva puerta de entrada narrativa para que los exchanges complementen la oferta de activos. Con el trasfondo de que empresas tecnológicas de alta calidad permanecen privadas por más tiempo y la escasez de oferta de activos de alto crecimiento en el mercado cripto, los exchanges y monederos están empaquetando la "exposición al alfa Pre-IPO" de empresas como OpenAI, SpaceX, Anthropic, ByteDance y DeepSeek en puntos de entrada de bajo umbral. La importancia de esto va más allá de simplemente añadir nuevos instrumentos de negociación; facilita la transición de los CEX de plataformas puramente cripto a portales integrales de negociación de activos.

2) la profundidad de la participación de la plataforma define los límites de la responsabilidad. Binance Wallet opera principalmente como una puerta de enlace de tráfico, con las responsabilidades subyacentes recayendo principalmente en PreStocks. Bitget se apoya en la estructura de emisión externa de Republic, asumiendo principalmente funciones de distribución y comercio. Gate y BingX se inclinan hacia soluciones autodesarrolladas o autopaquetizadas, enfrentando una mayor presión para justificar valoraciones, respaldo de activos, custodia, cobertura y liquidación. Kraken VCXx está persiguiendo la tokenización de acciones de fondos, mientras que Backpack permanece en la fase de desarrollo de infraestructura para la asignación de IPO en cadena.

3) La mayoría de los productos representan un mapeo del desempeño económico en lugar de acciones reales. A excepción de las comunicaciones oficiales de Backpack que enfatizan la posible provisión futura de acciones reales de IPO, los productos actuales relacionados con CEX ofrecen predominantemente exposición a SPV, instrumentos de deuda, notas espejo, puntos/IOUs o mapeos de cuotas de fondos. Por lo general, no otorgan a los usuarios derechos de voto, derechos a dividendos ni derechos directos como accionistas.

4) El sector aún se encuentra en una fase de prueba de tráfico y carece de profundidad de nivel institucional. Bitget y Gate experimentaron un alto entusiasmo de trading inicialmente, pero la liquidez subsiguiente y los volúmenes de trading sostenidos aún no se han demostrado. Kraken VCXx presenta una escala y actividad más bajas, mientras que BingX y Backpack carecen de datos comparables completos. En general, estos productos actualmente se centran en captar la atención de los usuarios y experimentar con innovación de activos. Debido a limitaciones en marcos de cumplimiento, verificación de activos, prueba de custodia, mecanismos de redención y liquidez secundaria, es probable que el capital institucional significativo permanezca al margen.

5) La oportunidad a largo plazo radica en establecer RWAs pre-IPO como infraestructura fundamental. La competencia futura no girará simplemente en torno a "quién lista los activos más populares", sino en desarrollar capacidades sólidas en verificación de activos, autorización de emisores, prueba de custodia, mecanismos de valoración, KYC/evaluación de inversores calificados, liquidación de reembolsos y gestión de liquidez secundaria. Para capturar valor a largo plazo en esta vía, los CEX deben evolucionar desde puertas de entrada de activos impulsadas por narrativas hacia infraestructuras de activos pre-IPO verificables, negociables y gestionables.

5.2 Desglose de la solución principal de Trade.xyz

Los contratos perpetuos de IPOP de XYZ son perpetuos liquidados en USDC que se refieren principalmente al precio esperado de cotización o valoración de las empresas objetivo. Tecnológicamente, su emparejamiento de órdenes, tasas de financiación, liquidaciones y ADL (Desapalancamiento Automático) son gestionados por HyperCore, mientras que Trade XYZ se encarga principalmente de los componentes de precios, como oráculos, precios de marca y precios externos.

Al lanzamiento, cada IPOP tiene un precio de referencia inicial. Según la documentación oficial, este precio inicial es actualmente un juicio sintetizado basado en el rango esperado de IPO del mercado, valoraciones privadas, informes de medios, precios en mercados secundarios y precios de emisión anticipados. Tras el lanzamiento, el precio del Perp. se ve impulsado principalmente por la actividad de operaciones largas y cortas. Sin precios de mercado externos, el oracle de Trade XYZ se basa en un mecanismo interno: calcula el desequilibrio entre la presión de compra y venta a partir del libro de órdenes, y luego utiliza un EMA (Media Móvil Exponencial) en tiempo continuo para ajustar incrementalmente el precio. El oracle se actualiza cada 3 segundos, pero solo recorre una fracción de la distancia entre el precio actual y el precio objetivo. Una constante de tiempo más grande hace que el precio sea más difícil de manipular, pero también más lento para reaccionar.

En general, antes de la cotización de un activo pre-IPO, el precio sombra del contrato se forma colectivamente mediante el libro de órdenes + liquidez + fuerzas largas/short + tasas de financiación + expectativas del mercado.

Después de la OPI, Trade XYZ indica que convertirá el contrato pre-OPI en un contrato perpetuo estándar con precio externo. Si la empresa no cotiza, el asentamiento puede realizarse según el TWAP (Precio Promedio Ponderado por el Tiempo) del activo IPOP durante su ciclo de vida (calculando el precio promedio ponderado por el tiempo durante todo el período de negociación, toda la vida útil o una ventana de 60 días). Al mismo tiempo, Trade XYZ especifica explícitamente que estos contratos no son acciones, no son asignaciones de OPI y no son equidad tokenizada; no confieren propiedad, derechos de voto ni derechos a dividendos.

La importancia de Trade.xyz no radica únicamente en listar activos populares, sino en emplear un sistema completo de parámetros Perp. de Finanzas Tradicionales (TradFi) para resolver el problema de "de dónde proviene la descubierta de precios cuando los mercados externos están cerrados". Sus mecanismos incluyen el oracle que extrae datos del libro de órdenes, convergencia lenta hacia los precios objetivo, constantes de tiempo, válvulas de seguridad, bandas de precios, escalado de la tasa de financiación y ADL. La autorización previa del índice S&P 500 por parte de S&P Dow Jones a Trade.xyz indica que la combinación de "datos autorizados + Perp. en cadena" ya está siendo probada por instituciones de índices tradicionales.

En comparación con los productos Pre-IPO basados en spot, los Pre-IPO Perps ofrecen tres ventajas principales:

-

Mecanismos de venta en corto y liquidez bidireccional: Las acciones reales pre-OPC son altamente ilíquidas, y el mercado de “préstamo de valores” es prácticamente inexistente en el mercado spot físico. Esto implica que, incluso a medida que se desarrollan canales regulados de tokenización spot, los inversores podrían enfrentarse principalmente a estructuras de solo largo. Los Perp. evitan las restricciones físicas del préstamo spot mediante mecanismos de tasa de financiación, proporcionando herramientas de venta en corto y cobertura para objetivos pre-OPC altamente ilíquidos (por ejemplo, SpaceX, Anthropic, OpenAI).

-

Límites del apalancamiento y la eficiencia del capital: Los mercados spot regulados en EE. UU. suelen enfrentar límites estrictos de apalancamiento para minoristas. Los Perp. en DEXs o CEXs derivados pueden ofrecer mayor eficiencia del capital, aunque este nivel de exposición al apalancamiento puede no estar ampliamente disponible para inversores minoristas a corto plazo bajo marcos de cumplimiento tradicionales.

-

Reducción de la fricción en la entrega al contado transfronteriza y las transferencias de acciones del emisor: Aunque el mercado estadounidense explora valores tokenizados, estos productos siguen limitados por las leyes de valores, el KYC del bróker y las restricciones de venta transfronteriza. Los Perp. pre-IPO no entregan acciones subyacentes ni ingresan al registro de accionistas de la empresa objetivo. Esto reduce objetivamente la fricción relacionada con las transferencias de SPV, el ROFR (Derecho de Primera Opción), el consentimiento del emisor y la entrega transfronteriza de acciones. Sin embargo, el riesgo regulatorio no se elimina. Recientes declaraciones de la CFTC sugieren que el enfoque regulatorio sobre los Perp. se desplazará hacia la confiabilidad de los precios de referencia, la susceptibilidad a la manipulación, la adecuación de los márgenes y la protección de los activos de los clientes, y si se requiere una revisión conjunta de la SEC si el activo subyacente representa exposición a acciones de una sola empresa.

Naturalmente, los productos Perp pre-IPO también presentan varios riesgos clave:

1) La descubrimiento de precio depende en gran medida de oráculos, makers de mercado y el diseño de parámetros, lo que lo hace susceptible a manipulaciones impulsadas por órdenes durante baja liquidez.

2) Los límites de interés abierto (OI), los bandos de precio de los contratos, las tasas de financiación y el ADL afectarán la experiencia de trading real.

3) A pesar de no tener conflictos de transferencia de acciones, aún pueden activar regulaciones relacionadas con derivados, intercambios basados en valores, manipulación de mercado y idoneidad.

4) El precio de los Perp de pre-IPO puede reflejar el sentimiento y las primas de acceso durante períodos prolongados y no debe considerarse como la valoración real de la empresa objetivo.

El valor de Trade.xyz radica en proporcionar mecanismos de negociación continua y expresión bidireccional para valoraciones pre-IPO. Sin embargo, su narrativa de cumplimiento es mejor definida como una "herramienta de negociación de expectativas de valoración con liquidación en efectivo y sin participación accionaria", en lugar de "comprar acciones de una empresa antes de su cotización". Para que estos productos logren institucionalizarse en el futuro, el enfoque central no puede limitarse a listar más activos populares; también deben demostrar que sus fuentes de precios, parámetros de riesgo, supervisión del mercado y mecanismos de protección al cliente pueden resistir la escrutinio regulatorio.

Al mismo tiempo, numerosos productos en el mercado intentan alinearse estrechamente con SPVs, derechos de equidad económica, tokens espejo o notas vinculadas. La pregunta crítica aquí va más allá de "cómo se negocia el precio" hacia "si la empresa subyacente reconoce estos acuerdos de equidad." Es precisamente por esto que la declaración de Anthropic merece una discusión separada.

6. Riesgos estructurales y oportunidades derivados de las actitudes de los emisores: Desde la declaración de Anthropic hasta las estrategias de la plataforma

En mayo de 2026, Anthropic actualizó su declaración sobre ventas no autorizadas de acciones de la empresa y estafas de inversión. La empresa enfatizó que tanto sus acciones comunes como preferentes están sujetas a restricciones de transferencia. Las transferencias de acciones, o transferencias de intereses económicos en las acciones de Anthropic, sin aprobación de la junta, no serán reconocidas en el registro de accionistas de la empresa. En otras palabras, incluso si un comprador proporciona capital, Anthropic no necesariamente lo reconocerá como accionista.

La declaración de Anthropic también señaló que los vehículos de propósito especial (SPVs) no están permitidos para poseer acciones de Anthropic. Cualquier transferencia de acciones de Anthropic a un SPV puede considerarse inválida bajo sus restricciones de transferencia. Las ofertas para participar en rondas de financiación pasadas o futuras de Anthropic a través de SPVs también están expresamente prohibidas por la declaración.

Más precisamente, si el valor económico principal de una SPV o una nota estructurada proviene de intereses accionarios de Anthropic y busca eludir las restricciones de transferencia de la empresa, el acuerdo corre el riesgo de no ser reconocido por la empresa.

Tales declaraciones tienen un impacto directo en los productos pre-IPO: cuando los emisores se oponen explícitamente a las transferencias no autorizadas de acciones, estructuras como SPVs, SPVs tokenizados, tokens espejo y notas vinculadas pueden entrar en conflicto con los estatutos sociales, restricciones de transferencia, registros de accionistas y problemas de representación errónea del inversor. Los riesgos se elevan particularmente para productos comercializados como "cercanos a la equidad real" pero que no pueden demostrar la autorización del emisor o la validez de la transferencia de título.

En contraste, los Perp. pre-IPO liquidados únicamente en efectivo o stablecoin son estructuralmente más ligeros. No afirman poseer acciones subyacentes, no otorgan derechos de accionista y no se inscriben en el registro de accionistas de la empresa objetivo. Por lo tanto, la probabilidad de verse directamente afectados por restricciones de transferencia de capital del emisor es relativamente baja.

Naturalmente, esto no significa que los Perp. sean una estructura libre de riesgos. Simplemente desplaza el riesgo desde "la validez de la transferencia de acciones" hacia "el cumplimiento de derivados, fuentes de precios, mecanismos de oracle, liquidaciones apalancadas, manipulación del mercado y idoneidad del inversor". Para las exchanges offshore que priorizan la eficiencia, los Perp. Pre-IPO se entienden mejor como productos de exposición a precios en lugar de sustitutos de acciones.

Por lo tanto, antes de lanzar ofertas de pre-IPO, las plataformas de intercambio deben primero aclarar su objetivo principal: ¿están construyendo un mercado de negociación o una cuenta de activos?

-

Si se posiciona como una plataforma de negociación para descubrimiento de precios: el enfoque del producto debe estar en la liquidez, fuentes de precios, apalancamiento, liquidación, tasas de financiación, divulgación de riesgos y la prevención de la manipulación del mercado. Los productos pueden ser Perps., índices sintéticos, contratos liquidados en efectivo o exposiciones predictivas. Sin embargo, las plataformas deben informar explícitamente a los usuarios: estos no son acciones, no representan estatus de accionista y no proporcionan ninguna participación corporativa subyacente.

-

Si se posiciona como una plataforma de inversión en valor cumplidora: el enfoque de la debida diligencia debe cambiar hacia la autenticidad de los activos subyacentes, las estructuras de SPV/fondo/nota, el crédito del emisor, los acuerdos de custodia, la documentación de derechos, los mecanismos de salida y las jurisdicciones de venta cumplidoras, así como la idoneidad del inversor. En este escenario, las plataformas no deben perseguir únicamente el volumen de trading; deben asumir responsabilidades más fuertes en la distribución de activos y la protección del inversor.

Por supuesto, algunas plataformas de trading pueden avanzar ambas vías simultáneamente. Podrían lanzar productos spot, notas, fondos o SPV orientados a inversión dentro de sus módulos LaunchPad, Monedero, Earn, Gestión de Activos o RWA, mientras ofrecen simultáneamente Perp. de Pre-IPO en sus módulos de derivados, permitiendo a los usuarios operar las expectativas de valoración de empresas no cotizadas.

Sin embargo, en la ejecución práctica, pueden surgir problemas con narrativas mixtas de productos. Si los productos orientados al comercio se promocionan como "comprar equidad real desde el inicio", se incrementan los riesgos de venta indebida y escrutinio regulatorio. Por el contrario, si los productos orientados a la inversión se vuelven excesivamente centrados en el comercio, podrían transformar activos de capital privado a largo plazo en vehículos de comercio a corto plazo impulsados por el sentimiento.

7. Oportunidades estructurales para los fondos de capital de riesgo

Para los fondos de capital riesgo, las oportunidades en soluciones de cripto Pre-IPO no deben limitarse a obtener exposición a unas pocas empresas de tendencia. Las oportunidades más propensas a generar ventajas competitivas a largo plazo se encuentran en la infraestructura que sustenta esta cadena de valor. Este ecosistema de infraestructura se está bifurcando en dos categorías: una centrada en la eficiencia de capital, la descubrimiento de precios y la liquidez; la otra enfocada en el cumplimiento, la confianza, la propiedad de activos y las vías de salida.

7.1 Infraestructura orientada al trading: Servicios fundamentales en descubrimiento de precios, apalancamiento y liquidez

Esta pista evita las complejidades de la entrega de derechos de propiedad física. Su núcleo se basa en derivados nativos de cripto y mercados de predicción para resolver los puntos dolorosos del mercado spot tradicional de Pre-IPO: la imposibilidad de vender en corto, la falta de apalancamiento y la liquidez fragmentada. Su modelo de negocio depende en gran medida del volumen de trading, la volatilidad, la profundidad de la creación de mercado y los efectos de red de liquidez.

-

Perp DEX / Mercados de predicción / Appchains y ecosistemas: El ecosistema Perp DEX, representado por plataformas como Hyperliquid, aún ofrece oportunidades de aplicación y infraestructura de nicho. También se debe prestar atención a nuevos competidores que ofrecen capacidades diferenciadas en liquidez, gestión de riesgos o expansión de activos.

-

Sistemas de gestión de riesgo de Perp. RWA: Sistemas que respaldan margen, liquidación, desapalancamiento automático (ADL), bandas de precios y manejo de anomalías para activos subyacentes no criptográficos como acciones, índices, materias primas y pre-IPO.

-

Oráculos y redes de descubrimiento de precios: Integración de transacciones secundarias privadas, valoraciones de rondas de financiación, ofertas de bróker, libros de órdenes en cadena, ofertas de market makers y precios de mercado externos.

-

Herramientas de market making y cobertura cruzada entre mercados: Herramientas que asisten a los market makers en la gestión de riesgos en contratos on-chain, acciones OTC, proxies de mercados públicos e índices relevantes.

-

Mecanismos de tasa de financiación y parámetros de riesgo: Rediseño de los mecanismos de tasa de financiación, bandas de precio, límites de apalancamiento y límites de posición específicamente adaptados para activos tradicionales y privados.

-

Vigilancia de operaciones y prevención de manipulación de mercado: Identificación de operaciones de lavado, manipulación de precios, ataques a oráculos y comportamientos de apalancamiento anormales en activos con baja liquidez.

Tras nuevas declaraciones de la CFTC sobre la vía regulatoria para los contratos perpetuos, las oportunidades futuras de infraestructura para los Perps de RWA podrían ampliarse de "si se puede negociar" a "si puede ser aceptado por instituciones y reguladores". Esto incluye sistemas de margen cumplidos, segregación de activos del cliente, divulgación de riesgos, acceso transfronterizo a FBOT (Foreign Board of Trade), gobernanza de precios de referencia, vigilancia de manipulación, divulgaciones de margen en tiempo real, liquidación y ADL, así como sistemas de auditoría de cambios de parámetros adaptados para revisión regulatoria. Es probable que el mercado requiera más infraestructura para satisfacer las necesidades de cumplimiento de las instituciones de TradFi que ingresan a mercados derivados 24/7.

7.2 Infraestructura orientada a inversiones: Emisión cumplida, transferencia de título y salidas para activos

Esta pista sigue la vía institucional de digitalizar activos financieros tradicionales. A medida que los debates públicos de la SEC sigan centrándose en la valoración de activos privados, la gobernanza, la divulgación y la protección del inversor minorista, este sector probablemente experimente una consolidación, separando lo sólido de lo defectuoso. Su modelo de negocio está impulsado por AUM, el volumen de distribución de activos y las tarifas de servicio de activos. Los puntos clave incluyen barreras de cumplimiento, capacidades de adquisición de activos, redes de relaciones con emisores y confianza de clientes institucionales.

-

Infraestructura de emisión cumplida: emisión privada a través de marcos de cumplimiento, tokenización de activos de capital privado, Sistemas Alternativos de Negociación (ATS), acreditación de inversores y regulaciones de ventas transfronterizas.

-

SPV / Administración de fondos: Creación, gestión, contabilidad, impuestos, auditoría, registros de inversores, distribución de rendimientos y liquidación para SPV involucrados en la emisión de tokens.

-

Agente de transferencia y tablas de capital: registro de valores, aprobaciones de transferencia, registros de accionistas, consentimiento del GP para transferencias de acciones y gestión de permisos del emisor.

-

Custodia y prueba de propiedad: Mapeo, auditoría y atestación entre acciones, notas o participaciones de fondos fuera de la cadena y tokens en la cadena.

-

Evaluación y divulgación de activos privados: Divulgaciones sobre datos de rondas de financiación, transacciones en mercados secundarios, valor neto del fondo, descuentos/primas, periodos de bloqueo y vías de salida.

-

Servicios de salida y liquidación: bloqueos posteriores a la OPI, transferencias secundarias, ofertas públicas de adquisición, recompras, reembolsos de fondos y liquidación en stablecoin/moneda fiduciaria.

A largo plazo, los participantes más destacados probablemente poseerán tanto capacidades de cuenta de trading como de activos. La interfaz del monedero sirve como una puerta de acceso crucial: puede alojar activos spot, fondos, notas y tokens SPV, mientras actúa también como canal de KYC para vincular las identidades reales de los usuarios. Al mismo tiempo, puede conectarse con Perps, DEX, préstamos y productos de rendimiento, desbloqueando aún más la liquidez y la composabilidad de los tokens Pre-IPO.

Por lo tanto, el mercado continuará monitoreando el middleware que ayuda a las exchange y los monederos a lograr la expansión multiactivo. Esto incluye capas de abstracción de cumplimiento, vistas de riesgo entre activos, informes unificados de activos, sistemas de impuestos y valoración, módulos de divulgación de información de activos privados y controles de acceso a productos adaptados a diferentes jurisdicciones.

8. Conclusiones y predicciones de tendencia

Si el mercado regulado de TradFi en EE. UU. inicia una reapertura ascendente del acceso a activos de crecimiento para más inversores comunes, los productos de cripto deben demostrar que no dependen simplemente de "evasión regulatoria/arbitraje regulatorio". Deben demostrar experiencias de operación superiores o capacidades de servicio de activos: acceso 24/7, barreras de entrada bajas, liquidez global, mecanismos de venta en corto, apalancamiento, descubrimiento instantáneo de precios, composabilidad o una distribución transfronteriza más eficiente.

En marzo de 2026, la SEC celebró una mesa redonda sobre mercados privados, centrándose en la valoración, la gobernanza y la “retailización responsable”. En sus observaciones iniciales, la comisionada Atkins señaló que el riesgo en sí mismo no es una razón válida para excluir continuamente a los inversores ordinarios, pero la ampliación del acceso debe avanzar de la mano con la protección del inversor, la gobernanza de la valoración y las barreras adecuadas. Según las declaraciones oficiales, el enfoque de los debates regulatorios en Estados Unidos no es simplemente permitir la entrada sin barreras a los mercados privados para los inversores minoristas, sino ampliar las vías de participación mediante estructuras de productos equipadas con fuertes marcos de gobernanza, divulgación y valoración.

Los fosos a largo plazo para empresas de titulización pura y conductos probablemente se comprimirán por la infraestructura tradicional oficial. Si la NYSE, Nasdaq, bróker-dealers, ATS, fondos registrados y plataformas de mercados privados comienzan a proporcionar sistemáticamente puntos de acceso formales, las primas de acceso para muchos instrumentos espejo no autorizados, tokens de SPV con divulgación débil y productos de "pseudo-equidad" probablemente disminuirán.

Sin embargo, esto no significa que el mercado carezca de nueva demanda y oportunidades comerciales. Un mercado spot cumplimentario puede no satisfacer plenamente las demandas del capital especulativo en cuanto a eficiencia de capital, comercio bidireccional, acceso global y descubrimiento de precios 24/7. El nicho ecológico independiente para los Perp probablemente permanecerá intacto. De hecho, su capacidad de mercado podría ampliarse y la dificultad de gestión de riesgos podría disminuir debido al surgimiento futuro de precios spot oficiales más confiables y referencias de mercado registradas.

La evolución subsiguiente de los tokens pre-IPO no será necesariamente un juego de suma cero de una sola vía. Es más probable que las plataformas desarrollen matrices de productos de múltiples vías según su posicionamiento, demografía de usuarios y capacidades regulatorias.

-

Un canal es el mercado de liquidez orientado al trading: las plataformas ofrecen descubrimiento de precios, apalancamiento, capacidades de largo/corto y trading 24/7. Los usuarios negocian las expectativas de valoración de empresas no cotizadas. Esta dirección es más adecuada para contratos perpetuos (Perps), contratos de eventos de mercados de predicción, exposiciones sintéticas, tokens espejo y productos indexados. Su competencia principal no radica en "si representa acciones reales", sino en los mecanismos de fijación de precios, liquidez, parámetros de riesgo, reglas de liquidación y la experiencia de trading en general.

-

La otra vía es la cuenta de activos orientada a la inversión: Las plataformas ofrecen emisiones que generan equity, cumplen con la normativa, y proporcionan custodia, divulgación y vías de salida más cercanas a los activos privados reales. Los usuarios están adquiriendo exposiciones a activos a largo plazo. Esta dirección es más adecuada para SPVs, fondos, fondos tokenizados, notas cumplidas y productos autorizados por el emisor. Su competencia principal no radica en estimular el comercio, sino en la autenticidad del activo, la documentación de derechos, la prueba de custodia, la divulgación de valoración y los mecanismos finales de salida.

Un escenario más realista es que los exchanges de primer nivel no se limitarán a una sola vía. Podrían alojar sin interrupciones productos Pre-IPO orientados a inversión dentro de su Monedero, Launchpad, Earn, Gestión de Activos o módulos RWA, mientras lanzan simultáneamente Perp. Pre-IPO, mercados de predicción y exposiciones sintéticas en sus derivados, DEX o zonas de trading profesional. Esto permite a los usuarios con distintos niveles de aversión al riesgo asignar, operar y cubrir dentro del mismo ecosistema.

El verdadero riesgo no radica en que las plataformas persigan ambas vías simultáneamente, sino en confundir las narrativas de ambas. Si los productos orientados al comercio se presentan como “comprar equidad real desde el principio”, fácilmente invita a la venta indebida y a represalias regulatorias. Si los productos orientados a la inversión se vuelven excesivamente financiarizados, podrían transformar activos de capital privado a largo plazo en vehículos de comercio a corto plazo impulsados por el sentimiento.

Por lo tanto, los participantes más propensos a tener éxito en el futuro no son necesariamente aquellos enfocados únicamente en el comercio o en cuentas de activos, sino las plataformas capaces de estratificar claramente ambos sistemas.

Por un lado, deben articular claramente la naturaleza de los productos de negociación como "no patrimoniales, exposición pura al precio". Por otro lado, deben consolidar los productos de activos definiendo explícitamente "qué posee realmente el usuario, cómo puede salir y a quién recurrir si surgen problemas". El verdadero valor a largo plazo de los exchanges ya no consistirá en competir por listar más objetivos Pre-IPO más rápido; lo que merece la mayor atención es cómo integran la negociación, los activos, la gestión de riesgos, la divulgación y la educación del usuario en una arquitectura de producto única y coherente.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de cripto líder construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos de cripto y cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de cripto y Web 3.0 tanto financieramente como estratégicamente, con conocimientos profundos y recursos globales. Como inversor orientado a la comunidad y basado en la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera durante todo el ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Descargo de responsabilidad: Esta información general sobre el mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoría legal, de cumplimiento, financiera ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, integridad o confiabilidad, y excluimos cualquier responsabilidad por pérdidas resultantes. Las inversiones/opciones de trading conllevan riesgos; el desempeño pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad. Consulte asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.