¿Subirá o caerá el precio de las acciones de MU después de los resultados del 24 de junio?

2026/06/22 15:32:00

Introducción

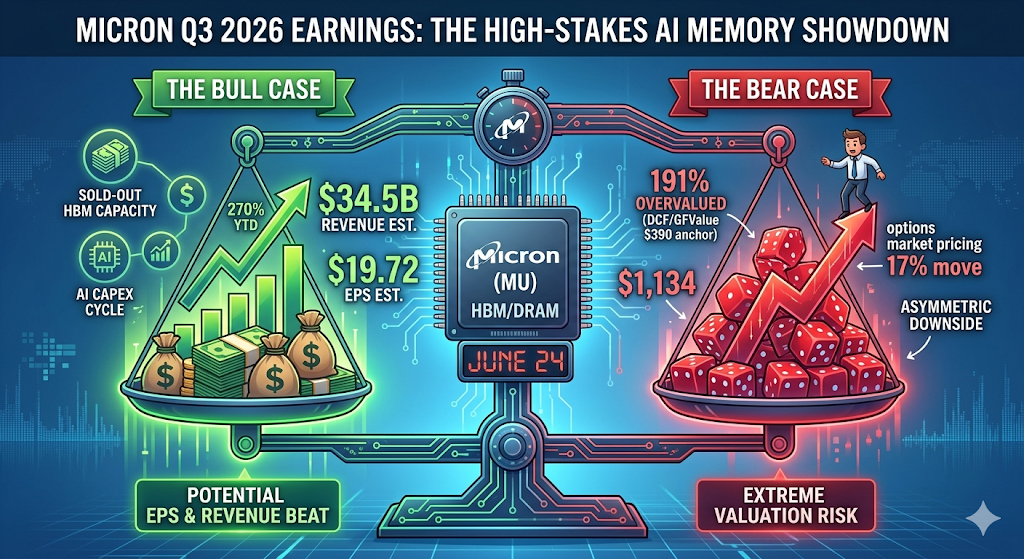

Micron Technology (MU) se prepara para su lanzamiento de resultados del tercer trimestre fiscal del 24 de junio de 2026 con un precio récord de $1,133.99, un aumento de más del 270% desde principios del año, mientras que el mercado de opciones precia un movimiento de un 17% en cualquiera de las dos direcciones en un solo día.

Sin embargo, las acciones de MU ya han superado ampliamente la mayoría de las metas de Wall Street, lo que significa que la verdadera pregunta no es si Micron superará las expectativas —lo hará casi con seguridad—, sino si el superávit será lo suficientemente grande como para justificar una valoración que los modelos DCF tradicionales sitúan cerca de los $300 en valor justo. Este artículo desglosa el caso alcista, el caso bajista, los niveles técnicos clave y lo que los operadores realmente deben observar el 24 de junio.

¿Qué esperan los analistas de los resultados de Micron del 24 de junio?

Wall Street se prepara para un trimestre récord, pero las estimaciones varían ampliamente. Micron Technology reportará los resultados del tercer trimestre fiscal de 2026 después del cierre el 24 de junio, con analistas pronosticando ganancias de $19.72 por acción sobre ingresos de $34.52 mil millones, con estimaciones de EPS que abarcan un amplio rango de $7.53 a $24.08 y proyecciones de ingresos que van desde $19.68 mil millones hasta $40.07 mil millones.

Ese margen es inusual. Según Alphastreet, el consenso de EPS ha aumentado un 3.1% en los últimos 30 días, desde $19.13, y la tendencia de 90 días revela un optimismo aún más dramático, con el consenso aumentando un 68.1% desde $11.73 hace tres meses. En otras palabras, el umbral ha sido elevado, repetidamente, en las semanas previas al informe.

Para contexto, el último trimestre de Micron marcó la tendencia. El Q2 superó las expectativas con ingresos de $23.86 mil millones y un EPS no-GAAP de $12.20, un aumento del 196% interanual. La empresa ahora ha logrado múltiples superaciones consecutivas, y la propia guía del Q3 de la administración es aún más agresiva que la de la calle: la guía de la empresa apunta a ingresos de $33.5 mil millones ± $750 millones, con márgenes brutos cercanos al 81% y un EPS no-GAAP de $19.15 ± $0.40.

¿Por qué ha aumentado la acción de MU hasta $1,134?

El repunte de Micron es completamente una historia de HBM (High-Bandwidth Memory), superpuesta a un ciclo más amplio de gasto en capital para infraestructura de IA. Según TradingKey, Micron está pasando de ser un proveedor de productos básicos a un actor clave en la infraestructura de IA, beneficiándose de su oligopolio en HBM y la fuerte demanda de los hyperscalers.

Tres fuerzas han impulsado el movimiento parabólico:

1. La capacidad de HBM está agotada. La capacidad de memoria de ancho de banda alto está agotada hasta el año calendario 2026, y la empresa ha indicado una tasa anualizada de ingresos por HBM de aproximadamente $8 mil millones.

2. Los objetivos de precio se están elevando agresivamente. RBC Capital elevó su objetivo de $525 a $1,200 el 15 de junio debido a la demanda de IA, mientras que C.J. Muse de Cantor Fitzgerald se sitúa en $1,500 como el objetivo más agresivo del mercado.

3. El aumento de las ganancias anuales es asombroso. Para el ejercicio fiscal 2026 completo, los analistas proyectan una utilidad por acción de $57.71, un aumento del 651% respecto a los $7.68 del ejercicio fiscal 2025, con un crecimiento adicional esperado a $97.77 en el ejercicio fiscal 2027.

El resultado: Micron ha superado la marca de US$1 billón en capitalización de mercado, impulsada por la demanda de IA para sus productos HBM, DRAM y NAND, y resultados récord del Q2 2026 que incluyeron ingresos de US$24 mil millones y utilidades netas y márgenes significativamente mayores.

¿Está Micron valorada para la perfección antes del 24 de junio?

Sí — y ese es el factor de riesgo más importante para los operadores en este momento. Incluso con una probable superación, la valoración de MU deja casi ningún margen de seguridad. Según TradingKey, Micron opera cerca de máximos históricos a $1,133.99 con un ratio P/E histórico superior a 50x, lo cual es significativamente más alto que su mediana de 5 años de 20.72x, y se estima por GuruFocus que está un 191% sobrevaluada en comparación con su valor GF de $389.69, mientras que las expectativas agresivas del consenso de $34,380 millones en ingresos y $19.72 de EPS no dejan margen de seguridad, lo que significa que cualquier resultado dentro de lo esperado o una guía ligeramente cautelosa podría desencadenar una fuerte venta posterior a los resultados.

Esa cifra de GF Value — aproximadamente $390 — se alinea estrechamente con los modelos DCF tradicionales, que sitúan el valor justo de Micron cerca de $300–$400 por acción. El precio actual ya incorpora varios años de ejecución impecable.

¿Qué significa "preciosado para la perfección" para los operadores?

Significa que las buenas noticias ya están incluidas en la acción. Según el análisis de Phemex, Micron cerró el 18 de junio en un récord histórico de $1,133, un nuevo máximo tras un aumento del +11%, y la empresa reportará los resultados del tercer trimestre fiscal el 24 de junio, correspondientes al trimestre marzo-mayo 2026. El mercado de opciones precifica un movimiento aproximado del 17% en cualquiera de las dos direcciones tras el informe. Una acción que se encuentra en un récord histórico con esa volatilidad implícita tiene casi ningún margen para decepcionar.

Seeking Alpha va más allá, advirtiendo sobre una caída asimétrica: Micron enfrenta un riesgo de caída asimétrica antes de los resultados del 24 de junio debido a una posición extremadamente alcista en opciones call. Las primas de las opciones están muy elevadas, con la volatilidad implícita de 10 días cerca del 120%, lo que hace que tanto las calls como las puts sean caras y difíciles de aprovechar. El muro de calls de MU en $1,200 crea una resistencia significativa; el fracaso para superarlo podría desencadenar una pérdida rápida de valor para los poseedores de calls. La volatilidad implícita probablemente colapsará tras los resultados, lo que podría causar fuertes caídas en los valores de las opciones y exponer a MU a una caída del 12 al 21% hacia el soporte de $970–$900.

¿Cuáles son los niveles de precio clave a observar después de los resultados?

Basándose en la posición de opciones, la exposición a gamma y la estructura técnica reciente, los operadores deben monitorear un conjunto claramente definido de niveles.

|

Escenario

|

Objetivo de precio

|

Controlador

|

|

Impulso alcista + orientación aumentada

|

~$1,200

|

Romper la resistencia de la pared de órdenes

|

|

Ligero impacto / orientación alineada

|

$1,100

|

Primer soporte técnico

|

|

Orientación cautelosa / preocupaciones por la oferta

|

$1,050

|

Segundo soporte, zona previa de inversión de gamma

|

|

Capitulación "vende-la-noticia"

|

$970–$900

|

Colapso de la volatilidad implícita, deshacerse tras los resultados

|

La estructura derivada de las opciones está inusualmente concentrada. Según el análisis del equipo de opciones de moomoo, el perfil de gamma de Micron para la expiración semanal del 26 de junio tiene la acción operando profundamente en territorio de gamma positivo en $1,133.99, cómodamente por encima del gamma flip de $984.40, con una pared de calls en $1,050 ya superada, dejando a los dealers con gamma largo en una postura estabilizadora que debería atenuar la volatilidad pero limitar el alza explosiva mientras los market makers venden en la fortaleza.

Los operadores están posicionados para suprimir el alza por encima de $1,200, mientras que ofrecen solo un margen limitado por debajo de $1,050. El giro gamma en $984 es el nivel donde se invierte el comportamiento de los operadores y la venta puede acelerarse.

¿Qué deberían escuchar realmente los inversores en la llamada?

Los números probablemente superarán las expectativas. Lo que importa es la orientación futura y los comentarios sobre HBM. Según la investigación de Goldman Sachs resumida por TradingKey, la oferta ajustada de DRAM y una mejor visibilidad de los márgenes son los dos temas importantes para el T3.

Tres elementos específicos moverán la acción:

1. Asignación y precios de HBM4. Los indicadores clave a monitorear incluyen las asignaciones futuras de HBM4, las perspectivas para el ejercicio fiscal 2026 y la sostenibilidad de los márgenes brutos ante el aumento del CAPEX y la creciente competencia de SK Hynix y Samsung.

2. Trayectoria de gastos de capital. Según Moomoo, el trimestre pasado Micron proyectó gastos de capital para el ejercicio 2026 por encima de los $25 mil millones y gastos de capital para el tercer trimestre fiscal de aproximadamente $7 mil millones, además de indicar que los gastos de capital para el ejercicio 2027 deberían aumentar significativamente para respaldar las inversiones en HBM y DRAM. Ese es el movimiento correcto si la demanda permanece estructuralmente por encima de la oferta, pero también es el riesgo clásico en los ciclos de memoria: la oferta ajustada lleva a márgenes altos, los márgenes altos desencadenan gastos, y los gastos finalmente crean nueva oferta.

3. Comentario sobre precios. Como señala Phemex, preste atención a comentarios explícitos sobre los precios de los contratos de HBM, DRAM y NAND: la capacidad agotada solo importa si los precios se mantienen, por lo que la confirmación directa de que los precios son firmes o están aumentando es lo que distingue una historia estructural de una historia de volumen.

¿Qué tan fuerte es la posición competitiva de Micron frente a SK Hynix y Samsung?

Micron es el más pequeño de los tres grandes de HBM, y el panorama competitivo está cambiando rápidamente. Según una instantánea de mayo de 2026 de Presenc AI, la cuota de mercado de HBM en 2026 se distribuye aproximadamente en SK hynix 50-62%, Samsung 25-40%, Micron 5-20%, con HBM3E dominando los envíos y HBM4 en expansión.

En la próxima plataforma de Nvidia, específicamente en la asignación de HBM4 de Nvidia, SK Hynix obtiene el 50 % medio, Samsung el 20 % medio y Micron aproximadamente el 20 %. Destacadamente, Nvidia ha certificado a Micron, Samsung y SK Hynix para suministrar HBM4 para su plataforma de IA Vera Rubin, reforzando el papel de Micron en la memoria de alta gama para IA, incluso mientras Nvidia profundiza su colaboración con SK Hynix.

¿Están los competidores alcanzando la brecha?

Sí, y de forma agresiva. SK hynix ha completado el desarrollo de HBM4, afirmando una mejora del 40% en la eficiencia energética y velocidades de datos de 10 Gbps, con la producción masiva que seguirá una vez completada la calificación. Micron, por su parte, ha comenzado a enviar muestras de HBM4 con una calificación de hasta 11 Gbps y está trabajando con socios de fabricación en futuros productos HBM4E.

Históricamente, la memoria ha sido un negocio cíclico de commodities. La principal tensión para los inversores es el contraste entre fundamentales actuales muy sólidos respaldados por contratos a largo plazo y un mercado de memoria que aún tiene un historial de ciclos pronunciados, creciente competencia de SK Hynix y Samsung, y preocupaciones de que la demanda podría enfriarse después de 2027. Las acciones de memoria han alcanzado históricamente su punto máximo de 3 a 8 meses antes que los picos de precios — un riesgo de timing cíclico que ningún relato de IA puede eliminar.

¿Cuáles son los mayores riesgos si los resultados no cumplen las expectativas?

Tres riesgos dominan el escenario bajista.

Normalización de la demanda. Si los hyperscalers continúan comprando menos o entrenando modelos de IA de manera más eficiente de lo previsto, la demanda de HBM podría debilitarse antes de que la nueva capacidad de Micron esté disponible.

Sobreoferta impulsada por gastos de capital. Los aumentos de capacidad de DRAM son ahora cada vez más visibles, incluyendo la primera salida de obleas de la primera fábrica en Idaho a mediados del 2027. Una vez que entren en funcionamiento las nuevas fábricas, la escasez de oferta que impulsó los márgenes hasta el 81% se aliviará inevitablemente.

Reajuste de valoración. La valoración de mil millones de dólares de la acción refleja la expectativa de que el mercado ha entrado en una nueva era en la que la demanda de IA ha puesto fin al memorable recorrido ascendente y descendente de la memoria. Si este supuesto se rompe siquiera ligeramente, la compresión del múltiplo por sí sola podría provocar una corrección del 20% o más, independientemente de los fundamentos.

Cómo operar acciones estadounidenses y bitcoin en KuCoin

KuCoin también ofrece exposición a trading US stock perps , lo que significa que puedes ajustar entre narrativas de cripto y acciones estadounidenses sin salir de la plataforma. Combinado con la infraestructura de seguridad de un exchange global de primer nivel, KuCoin está posicionado para inversores que buscan flexibilidad en ambas clases de activos.

Conclusión

El informe de resultados de Micron del 24 de junio se sitúa en la intersección entre una superación casi segura y una valoración casi imposible. Los números en sí mismos son casi una conclusión inevitable: el consenso espera aproximadamente $19.72 de ganancias por acción sobre $34.5 mil millones en ingresos, con la propia guía de la administración apuntando a márgenes brutos récord por encima del 80%. Sin embargo, la acción a $1,134 ya ha absorbido todos los factores positivos visibles, dejando como verdaderos catalizadores las orientaciones futuras y los comentarios sobre HBM.

Los resultados más probables se dividen en dos caminos. Un escenario alcista con un marco HBM4 elevado y fuerza de precios confirmada puede empujar a MU hacia la barrera de llamadas de $1,200, aunque la posición de los dealers podría limitar cualquier alza adicional. Un resultado simplemente dentro de lo esperado, o cualquier lenguaje de orientación cautelosa, abre la puerta a una caída "comprar-la-noticia" hacia $1,100, luego $1,050, con escenarios de colapso de volatilidad implícita en el peor de los casos extendiéndose hacia $970–$900. Para los operadores, la asimetría actual favorece la cautela: el alza está limitada por la posición, mientras que la baja está limitada únicamente por el sentimiento. Observe la orientación, no el titular.

Preguntas frecuentes

1. ¿Cuándo exactamente informa Micron sobre los resultados del tercer trimestre fiscal 2026?

Micron Technology publicará sus resultados el 24 de junio de 2026, después del cierre (confirmado). La llamada de conferencia generalmente sigue aproximadamente 30 minutos después del comunicado de prensa.

2. ¿Cuál es el movimiento implícito del mercado de opciones para MU alrededor de los resultados?

El mercado de opciones está preciando un movimiento de aproximadamente un 17% en cualquiera de las dos direcciones. Con el mercado preciando aproximadamente un 17%, un straddle a precio de paridad comprado antes del informe necesita que MU se mueva más de ese 17% para alcanzar el punto de equilibrio.

3. ¿Por qué algunos analistas creen que MU está sobrevaluado a pesar de un fuerte crecimiento de las ganancias?

Los modelos tradicionales de valoración — DCF, la reversión de la relación precio-beneficio a los múltiplos del ciclo histórico y los enfoques basados en activos — sitúan el valor justo de Micron entre aproximadamente $300 y $400. GuruFocus fija el GF Value en $389.69, lo que implica que la acción se negocia más del 190% por encima de ese punto de referencia. La prima refleja la suposición de que la demanda de IA ha roto estructuralmente el ciclo histórico de memoria, lo cual aún no se ha demostrado.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.