Informe semanal de KuCoin Ventures: El sector de las stablecoins enfrenta dobles cambios en infraestructura y reglas de rendimiento; el enfriamiento del mercado laboral alivia las preocupaciones sobre aumentos de tasas

2026/07/07 11:18:00

1. Resumen semanal del mercado

Open Standard lanza OUSD; el panorama de distribución de rendimiento de las stablecoins podría reestructurarse

Esta semana, el lanzamiento del nuevo stablecoin vinculado al dólar estadounidense, Open USD (OUSD), impulsado por Open Standard, se ha convertido en un evento central en el mercado de stablecoins. El enfoque de este proyecto no solo radica en su congregación de infraestructuras de pago como Stripe y Bridge, junto con múltiples empresas de finanzas tradicionales y tecnología, sino también en su anuncio de lograr la emisión nativa desde el primer día en Tempo, una blockchain Layer 1 orientada al pago, co-incubada por Stripe y Paradigm.

En comparación con los emisores tradicionales de stablecoins que enfatizan la escala de emisión y el rendimiento de las reservas, OUSD intenta reconstruir el mecanismo de distribución de beneficios de las stablecoins desde el nivel fundamental. Mediante el aprovechamiento de una infraestructura dedicada en cadena, busca abordar las limitaciones de implementación de larga data que enfrentan las stablecoins en escenarios de pago del mundo real. Mientras tanto, la controversia relacionada con la lista de asociaciones que involucran empresas surcoreanas durante la promoción inicial del proyecto también expone las complejidades de las stablecoins de tipo consorcio en la expansión comercial y la coordinación de gobernanza.

Según la información pública actual, Stripe ha descompuesto las capacidades relacionadas con stablecoins en varios módulos clave: Stripe se encarga de los pagos a comerciantes y la puerta de enlace global de adquisición; Bridge gestiona la emisión, intercambio, orquestación y flujo transfronterizo de stablecoins; Privy administra monederos, cuentas, gestión de claves y la experiencia de activos del lado del usuario; OUSD asume el papel de la capa de moneda; y Tempo extiende aún más la estrategia de Stripe hasta la capa de liquidación en cadena.

Según la información del mercado, las ventajas principales de Open Standard / OUSD se pueden entender desde los siguientes aspectos:

-

De Yield Monopoly a la compartición de rendimiento de reservas: Tradicionalmente, la fuente principal de beneficios para los emisores de stablecoins cumplidas es el interés generado por las reservas (como títulos del Tesoro de EE.UU., efectivo, etc.), con la gran mayoría de los beneficios capturados unilateralmente por el emisor o compartidos entre unos pocos socios de canal (por ejemplo, Circle y Coinbase). OUSD introduce un mecanismo de distribución de beneficios más ampliamente aplicable. Tras deducir las tarifas de gestión necesarias, OUSD planea devolver el rendimiento generado por las reservas a los participantes del ecosistema, es decir, a las empresas que impulsan la adopción, distribución e integración de OUSD en escenarios de aplicación práctica (como monederos, exchanges, pasarelas de pago y dApps).

-

Circulación a gran escala sin fricción: OUSD promete cero tarifas durante los procesos de acuñación y rescate a gran escala, sin límites de transacción, eliminando así los costos de fricción para flujos de capital de nivel institucional.

-

Gas nativo de stablecoin: Los usuarios pueden utilizar directamente stablecoins en USD, como USDC, USDT u OUSD, para pagar tarifas de red extremadamente bajas (con un objetivo de menos de $0,001 por transacción). Esto elimina la fricción financiera y contable inherente a las cadenas públicas tradicionales, que requieren poseer tokens volátiles para el Gas.

-

Carriles de pago dedicados: Al aislar las transacciones de pago del resto de las actividades en la cadena a nivel de protocolo, Tempo proporciona latencia baja determinista (aproximadamente 500 ms para finalidad) y capacidades anti-congestión para flujos de pago. Combinado con el Protocolo de Pagos Máquina (MPP) propiedad de Tempo, OUSD puede ofrecer una red de pago sin permisos subyacente para microtransacciones de alta frecuencia de agentes de IA.

Sin embargo, el modelo de gobernanza de consorcio de OUSD también ha enfrentado pruebas prácticas en sus etapas iniciales. La lista oficial de consorcio publicada por OUSD incluía muchas empresas de renombre mundial, generando un fuerte impulso inicial. Posteriormente, varias empresas y instituciones financieras surcoreanas reconocidas, incluyendo Samsung Electronics y Dunamu, aclararon sucesivamente que las partes solo se encontraban en etapas preliminares de contacto o evaluación, no habían firmado acuerdos de cooperación vinculantes y no habían comprometido recursos sustanciales. Esta controversia no debería interpretarse simplemente como un error promocional; refleja más profundamente el dilema inherente de las stablecoins de tipo consorcio: cuantos más participantes haya, mayor será el impulso del mercado, pero los costos de coordinación para la gobernanza, la ejecución, la distribución de beneficios y los compromisos comerciales aumentarán simultáneamente.

Por lo tanto, al rastrear y evaluar el desarrollo posterior de OUSD, una métrica más crítica es la profundidad real de integración por parte de estas empresas reconocidas: si incorporarán prácticamente OUSD en flujos de pago reales, saldos de monederos, liquidaciones a comerciantes y flujos de capital transfronterizos.

A juzgar por el surgimiento de OUSD, la futura competencia en la industria de las stablecoins podría estar cambiando. La simple emisión de stablecoins podría parecerse cada vez más a negocios de licenciamiento subyacente, gestión de balance y operaciones cumplidas; las entidades con mayor poder de negociación podrían ser redes de pago, pasarelas de comerciante, sistemas de cuentas de monedero, flujos de capital transfronterizos e infraestructuras de liquidación en cadena. La importancia de Open Standard / OUSD radica precisamente en llevar este cambio al primer plano: el flujo de beneficios de las stablecoins no necesariamente seguirá concentrado principalmente en manos de los emisores; los canales de distribución y los escenarios reales de pago exigirán más rendimiento e influencia en la gobernanza.

Ante el desafío de OUSD, la respuesta de las instituciones líderes en stablecoins representadas por Circle merece observación continua. Si deciden distribuir una parte de los rendimientos de la reserva, lanzar programas de incentivos de canal más dirigidos o construir y respaldar profundamente cadenas de pago específicas, podría influir en la futura reasignación de cuotas de mercado en stablecoins. En otras palabras, OUSD posiblemente no altere necesariamente las posiciones dominantes de USDC o USDT a corto plazo, pero ha planteado una pregunta a largo plazo: ¿debe el valor central de las stablecoins ser capturado únicamente por los emisores, o compartido colectivamente entre redes de pago, puertas de distribución y casos de uso prácticos?

2. Señales de mercado seleccionadas semanalmente

NFP débil y precios más bajos del petróleo alivian la presión para un aumento de tasas; los mercados accionarios de EE.UU. experimentan una recuperación parcial, mientras que el cripto reboundea sobre una base de liquidez aún cautelosa

La semana pasada, las variables clave para los mercados globales fueron los datos laborales estadounidenses más suaves y una caída en las primas de riesgo energético, lo que en conjunto alivió las preocupaciones sobre un aumento inminente de las tasas de la Fed. El empleo no agrícola en EE. UU. aumentó solo 57.000 en junio, muy por debajo de las expectativas. Aunque la tasa de desempleo bajó al 4,2 %, esto se debió principalmente a una disminución en la participación de la fuerza laboral, lo que sugiere que el mercado laboral no se estaba reacelerando, sino mostrando signos de enfriamiento marginal. Al mismo tiempo, la reanudación del transporte energético a través del Estrecho de Ormuz y las señales de OPEC+ de mayor producción provocaron una clara caída en la prima de riesgo energético anteriormente impulsada por las tensiones en el Medio Oriente. Por lo tanto, la narrativa de trading macroeconómico pasó de “inflación y presión para aumentar tasas” a “empleo más suave, precios más bajos del petróleo y menor probabilidad de aumento de tasas a corto plazo”, creando una ventana de recuperación para las acciones, el oro y partes del mercado de criptomonedas.

Este cambio se reflejó inicialmente en la energía, los metales preciosos y las tasas. Impulsados por las expectativas de aumentos en la producción de la OPEP+ y la normalización del transporte a través del Estrecho de Hormuz, los precios del petróleo continuaron cayendo, con el crudo Brent descendiendo por debajo de los 72 dólares estadounidenses por barril y el WTI acercándose a los 68 dólares estadounidenses por barril, recuperando en gran parte la prima de riesgo acumulada durante el anterior conflicto en el Medio Oriente. La caída de los precios del petróleo alivió la presión inflacionaria energética a corto plazo y redujo la urgencia de que la Fed aumentara las tasas inmediatamente. El oro, respaldado por datos más débiles de empleo y expectativas enfriadas sobre aumentos de tasas, subió más del 2% la semana pasada y se acercó a un máximo de dos semanas. Mientras tanto, los rendimientos de los bonos del Tesoro a corto plazo en EE.UU. disminuyeron y el dólar estadounidense se debilitó. La valoración del mercado pasó del debate posterior al fuerte NFP sobre “si se necesita otro aumento de tasas” a una postura más cercana a “esperar y observar a corto plazo, con riesgos residuales de aumentos de tasas más adelante este año”. Esto es relativamente favorable para los activos de riesgo, pero como la inflación aún no ha regresado al rango objetivo de la Fed, los mercados no han retomado un comercio claro de recorte de tasas.

En acciones, las acciones estadounidenses registraron una recuperación parcial la semana pasada tras los datos más débiles de empleo y los precios más bajos del petróleo, pero esto no marcó una expansión generalizada del apetito por el riesgo. El liderazgo del mercado se mantuvo concentrado en tecnología de gran capitalización, software y servicios de comunicación, mientras que los semiconductores, la energía y algunos nombres previamente con impulso retrocedieron. Esto sugiere que el capital aún se reubicaba selectivamente entre “la reducción de la presión de aumentos de tasas” y “la divergencia dentro del comercio de IA”, en lugar de comprar activos de riesgo indiscriminadamente. En Japón y Corea del Sur, Corea del Sur se mantuvo como uno de los mercados más fuertes, respaldado por memoria de IA, HBM y el ciclo de semiconductores. Japón permaneció en un rango de consolidación de alto nivel ante la recuperación de las acciones estadounidenses y la volatilidad del yen, con equipos de semiconductores, automatización industrial y cadenas de suministro relacionadas con la IA continuando brindando soporte. El desarrollo más importante para vigilar es la planeada lista de SK Hynix en Nasdaq a través de un ADR. Como actor clave en la cadena de valor coreana de memoria de IA y HBM, su listado en EE. UU. proporcionaría a los inversores globales un punto de acceso más directo y podría ayudar a que los activos semiconductores coreanos se acerquen al marco de valoración de la cadena de hardware de IA estadounidense.

En los mercados cripto, BTC se recuperó tras el informe débil de NFP de la semana pasada, pero aún subió menos que las acciones tecnológicas estadounidenses en general. BTC fluctuó alrededor de 60 000 USD al inicio de la semana pasada, cayó brevemente hacia 58 000 USD a mitad de semana y luego reboundió por encima de 62 000 USD a medida que se enfriaron las expectativas de aumentos de tasas y tanto el dólar estadounidense como los rendimientos de los bonos del Tesoro descendieron. ETH se desempeñó relativamente mejor, reboundiendo desde alrededor de 1 600 USD hasta el rango de 1 700–1 800 USD. A corto plazo, los datos débiles de empleo proporcionaron una ventana de recuperación impulsada por factores macro para los activos cripto, pero la recuperación de BTC y ETH estuvo más impulsada por la reducción de la presión de tasas que por una mejora clara en la liquidez nativa cripto. La compra de ETF aún no ha recuperado consistencia, mientras que el suministro total de stablecoin continuó contrayéndose, lo que indica que la liquidez on-chain sigue siendo cautelosa. En general, el mercado cripto actual se caracteriza mejor como una recuperación parcial impulsada por el alivio macro en las tasas, en lugar de una recuperación amplia en la aversión al riesgo.

Fuente de datos: SoSoValue

En los flujos de ETF, según los datos de SoSoValue, los ETF de BTC al contado de EE. UU. registraron alrededor de 527 millones de dólares en salidas netas la semana pasada, aunque el ritmo de las salidas ha comenzado a desacelerarse. Los ETF de BTC continuaron experimentando salidas netas del 29 de junio al 1 de julio, antes de registrar alrededor de 222 millones de dólares en entradas netas el 2 de julio, finalizando 10 días bursátiles consecutivos de salidas. Los mercados de acciones de EE. UU. estuvieron cerrados el 3 de julio por el feriado del Día de la Independencia. En general, la presión de venta en los ETF de BTC se ha moderado, pero el capital institucional aún no ha regresado a compras estables.

Los flujos del ETF de ETH estuvieron más cerca de la neutralidad, con solo una pequeña salida neta la semana pasada y mucho menos presión que los ETF de BTC. Los flujos actuales del ETF parecen reflejar una recuperación parcial tras la mejora del sentimiento macroeconómico, en lugar de entradas incrementales sostenidas en una sola dirección. Si el mercado de criptomonedas puede recuperarse aún más en el corto plazo dependerá aún de si la compra de ETF de BTC recupera consistencia y si el suministro total de stablecoins vuelve a expandirse.

Fuente de datos: DeFiLlama

En las stablecoins, los datos de DeFiLlama muestran que al 6 de julio, la capitalización de mercado total de stablecoins se situó en aproximadamente 311.2 mil millones de dólares, una disminución de aproximadamente 2 mil millones de dólares en siete días, una caída de alrededor del 0.64%. La participación de mercado de USDT fue de aproximadamente el 59.15%. Esto sugiere que, a pesar del repunte en los precios de los activos criptográficos tras los datos débiles de empleo, la liquidez en dólares en la cadena no se expandió en paralelo, y la liquidez del mercado sigue siendo cautelosa.

Estructuralmente, ni USDT ni USDC experimentaron flujos significativos de nueva liquidez. Las stablecoins orientadas al ecosistema y que generan rendimiento, como USDS, USD1 y USDe, también disminuyeron en distintos grados, lo que indica que el rebote del mercado aún no ha impulsado una expansión renovada del capital en cadena. En contraste, PYUSD y USYC siguieron experimentando crecimiento estructural, lo que sugiere que las stablecoins enfocadas en pagos y las herramientas institucionales de gestión de efectivo en cadena permanecen resilientes. En general, la señal clave del mercado de stablecoins es que la recuperación de precios aún no ha traído de vuelta la liquidez total en dólares en cadena. El capital sigue siendo realocado entre activos de liquidación principales, stablecoins de pago e instrumentos de gestión de efectivo institucional.

Fuente de datos: Herramienta CME FedWatch

En cuanto a las expectativas de tasas, la herramienta CME FedWatch muestra que los mercados aún asignan una probabilidad relativamente alta de que la Reserva Federal mantenga sin cambios el rango objetivo actual de 3.50%–3.75% en la reunión del 29 de julio. Tras los datos más débiles del NFP, la probabilidad de un aumento de tasas en julio disminuyó significativamente, y los mercados tienden más a esperar que la Fed se mantenga en espera a corto plazo. Sin embargo, aún persiste cierta valoración de aumentos de tasas para septiembre y más adelante este año, lo que sugiere que los mercados no han descartado por completo el escenario en el que una inflación persistente obligue a la Fed a endurecer nuevamente la política monetaria.

Las actas de la reunión de junio de la Reserva Federal se publicarán a las 2:00 p.m. ET el 8 de julio. Como esta fue la primera reunión del FOMC presidida por Kevin Warsh, los mercados vigilarán atentamente si las actas confirman aún más un tono hawkish y si más funcionarios consideran los aumentos de tasas como el escenario base. Para los activos de riesgo, los datos más débiles de empleo han reducido la presión a corto plazo para aumentar las tasas, pero mientras la trayectoria de las tasas a largo plazo no se mueva claramente hacia abajo, la expansión de valoración en acciones tecnológicas y activos cripto permanecerá limitada.

Eventos clave para vigilar esta semana:

-

7 de julio: SpaceX ingresa al Nasdaq 100; audiencias sobre aranceles de la USTR; comienza la conferencia de Sun Valley. La inclusión de SpaceX en el Nasdaq 100 podría generar flujos pasivos y poner a prueba aún más la capacidad del mercado para absorber valoraciones de crecimiento de grandes tecnológicas. Las audiencias sobre aranceles de la USTR y la conferencia de Sun Valley corresponden respectivamente a los riesgos de fricción comercial y las expectativas de cooperación en la industria de IA/tecnología.

-

9 de julio: CPI/PPI de China en junio, datos financieros, reservas de divisas y actas de la reunión de junio de la Fed. Los datos de China ayudarán a los mercados a evaluar la divergencia de precios, la expansión del crédito y la recuperación de la demanda interna. Las actas de la Fed serán el evento macroeconómico global más importante de esta semana, con los mercados centrados en las desacuerdos internos sobre la trayectoria de las tasas tras la primera reunión de Warsh como Presidente.

-

9 de julio: vencimientos de bloqueo en Hong Kong para Zhipu, MiniMax, Iluvatar CoreX y otros; listados en Hong Kong de Luxshare Precision y Chaozhou Three-Circle. Las unicornios de IA y los activos de la cadena de suministro de hardware enfrentarán una prueba de liquidez, mientras los mercados observan si la prima por escasez de los activos de IA con alta valoración puede persistir.

-

10 de julio: Se estableció provisionalmente que SK Hynix ADR se liste en Nasdaq. Esta lista proporcionaría a los inversores estadounidenses acceso directo a una empresa coreana líder en chips de memoria para IA. Si el comercio es activo, podría respaldar una revaluación de los activos semiconductores coreanos.

-

11 de julio: Una nueva ronda de conversaciones entre EE. UU. e Irán podría tener lugar en Pakistán. Si las negociaciones continúan avanzando, la prima de riesgo del petróleo podría caer aún más. Si las conversaciones se estancan o reaparecen interrupciones en torno al Estrecho de Ormuz, los precios de la energía y las expectativas de inflación podrían volverse volátiles nuevamente.

-

La temporada de resultados del Q2 en EE. UU. comienza esta semana, con PepsiCo y Delta Air Lines en el foco. Los resultados ayudarán a los mercados a evaluar el impacto de las tasas altas, la volatilidad de los precios del petróleo y la resistencia del consumidor en las ganancias corporativas, además de preparar el escenario para el próximo ciclo de resultados de tecnología e inteligencia artificial en la cadena de suministro.

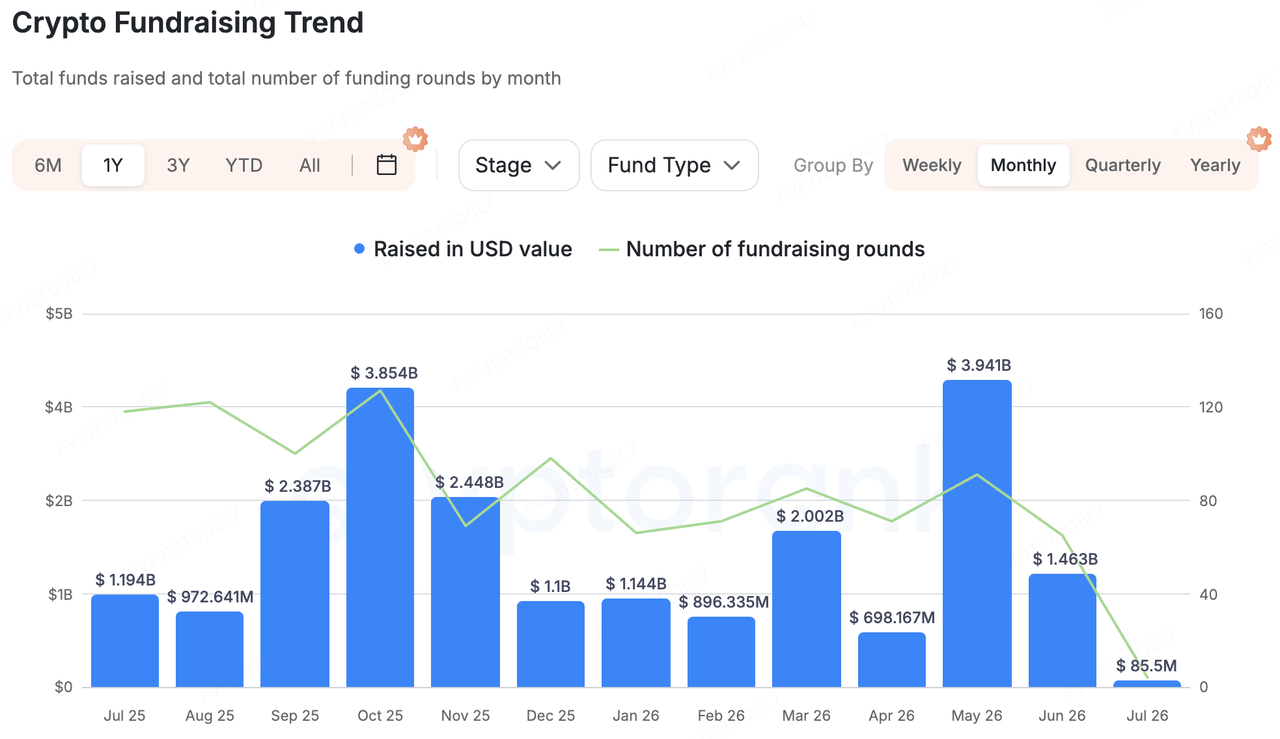

Observaciones sobre la financiación del mercado primario:

Fuente de datos: CryptoRank

Basado en la amplia cobertura estadística de CryptoRank, la financiación en el mercado primario de criptomonedas continuó mostrando tres características la semana pasada: los grandes acuerdos permanecieron concentrados, la actividad de fusiones y adquisiciones fue activa, y la infraestructura de IA Plus continuó atrayendo más atención. En comparación con aplicaciones de front-end puras o emisiones de activos de alta beta, el capital fluyó más hacia infraestructura de IA/HPC, plataformas de intercambio reguladas, IA de privacidad, datos institucionales en cadena y mercados de cómputo descentralizados. Esto indica que los inversores del mercado primario siguen prefiriendo proyectos con demanda real, clientes institucionales y casos de uso monetizables.

Entre grandes operaciones, Ionic Digital completó una colocación privada de capital privado por 400 millones de dólares y presentó una solicitud para una cotización directa en Nasdaq. La empresa opera en minería de bitcoin, inteligencia artificial e infraestructura de cómputo de alto rendimiento, con la participación de Attestor, Oaktree Capital Management y Sachem Head Capital. Este caso muestra que los mineros están pasando de activos de producción pura de BTC hacia infraestructura de centros de datos de IA y cómputo de alto rendimiento, mientras que los mercados de capital están más dispuestos a reevaluar empresas con contratos de cómputo a largo plazo y exposición a ingresos de IA.

En el lado de fusiones y adquisiciones, el grupo financiero japonés SBI Holdings acordó adquirir el exchange de criptomonedas Bitbank por aproximadamente 289 millones de dólares estadounidenses. Esto refleja la creciente concentración del mercado de criptomonedas de Japón en torno a plataformas financieras reguladas, respaldadas por bancos e integradas. También sugiere que las instituciones financieras tradicionales siguen utilizando adquisiciones para desarrollar capacidades en trading, custodia, stablecoins y finanzas en cadena.

La IA y el cripto siguieron siendo otro tema clave. Venice AI completó una ronda Serie A de 65 millones de dólares con una valoración post-inversión de 1.000 millones de dólares, con inversores como Dragonfly y Coinbase Ventures. El proyecto se posiciona como una plataforma de IA centrada en la privacidad, con fuertes vínculos con usuarios nativos de cripto y sistemas de tokens. Su financiación sugiere que el capital sigue buscando oportunidades comercialmente viables de IA x Web3, pero los inversores ahora prefieren proyectos con usuarios existentes, ingresos y formas de producto claras, en lugar de narrativas puramente conceptuales de IA + Cripto.

Los datos y mercados de cómputo en cadena para instituciones también valen la pena seguir. Allium completó una ronda Serie B de 40 millones de dólares como plataforma de datos en cadena para empresas e instituciones financieras. Ornn recaudó 33 millones de dólares para construir un mercado descentralizado de cómputo y una infraestructura estandarizada de fijación de precios de cómputo. En general, las palabras clave del mercado primario de la semana pasada no fueron una recuperación general del apetito por el riesgo, sino “infraestructura, institucionalización e IA”. Con el mercado secundario aún afectado por los flujos de ETF y la volatilidad de las tasas macroeconómicas, el capital del mercado primario continúa favoreciendo proyectos con modelos de negocio comprensibles, clientes institucionales y demanda del mundo real.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma cripto global de primer nivel construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos cripto y de cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de cripto y Web 3.0 financieramente y estratégicamente, con conocimientos profundos y recursos globales. Como inversor orientado a la comunidad y basado en la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera durante todo el ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones para consumidores, DeFi y PayFi.

Descargo de responsabilidad: Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoría legal, de cumplimiento, financiera ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, completitud o confiabilidad, y renunciamos a toda responsabilidad por pérdidas resultantes. Las inversiones/opciones de trading conllevan riesgos; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir toda la responsabilidad. Consulte a asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.