Informe semanal de KuCoin Ventures: Reajuste por aumento de tasas y expansión institucional: Los grupos financieros japoneses intensifican la gestión de activos en cadena

2026/07/14 11:15:00

1. Resumen semanal del mercado

La infraestructura de TradFi en cadena entra en una nueva fase: Robinhood y Swift se incorporan al frontend de trading y al backend de pagos

La semana pasada, el movimiento activo de las instituciones financieras tradicionales hacia la infraestructura de cadena de bloques se convirtió en un foco clave del mercado. Tras el lanzamiento de Robinhood Chain, su posicionamiento a largo plazo sigue centrado en el apoyo a acciones tokenizadas, el asentamiento de RWA y las finanzas en cadena. Sin embargo, la actividad inicial en cadena fue impulsada más por el trading de memes, el volumen de DEX y la acumulación de liquidez de stablecoins. Al mismo tiempo, Swift anunció que su libro compartido basado en cadena de bloques está listo para uso inicial, con 17 bancos internacionales de seis continentes preparados para participar en un piloto de depósitos tokenizados. Ambos desarrollos representan puntos de entrada desde el extremo de trading minorista y el extremo de pagos bancarios, respectivamente, y juntos sugieren que la tokenización está trascendiendo experimentos de productos aislados para convertirse en la capa de infraestructura para el trading, los pagos y el asentamiento.

Robinhood Chain no es simplemente otra nueva L2. Estratégicamente, está diseñada para servir como la capa de infraestructura en cadena para la puerta de enlace de comercio multiactivos de Robinhood. Robinhood ya ha lanzado tokens de acciones y ETF de EE. UU. y planea migrar gradualmente las acciones tokenizadas a su propia L2 construida sobre la pila de tecnología Arbitrum. Tras el lanzamiento público del mainnet de Robinhood Chain, proveedores de infraestructura como Uniswap, Chainlink, Alchemy y BitGo fueron integrados para respaldar el comercio de tokens de acciones 24/7, préstamos DeFi y liquidez entre cadenas. Para Robinhood, construir su propia cadena se trata de transformar gradualmente la exposición a activos que anteriormente estaban limitados por cuentas de corretaje tradicionales, horarios de comercio y procesos de compensación centralizados en productos financieros en cadena que pueden operar 24/7, moverse entre cadenas y conectarse con monederos e interfaces DeFi.

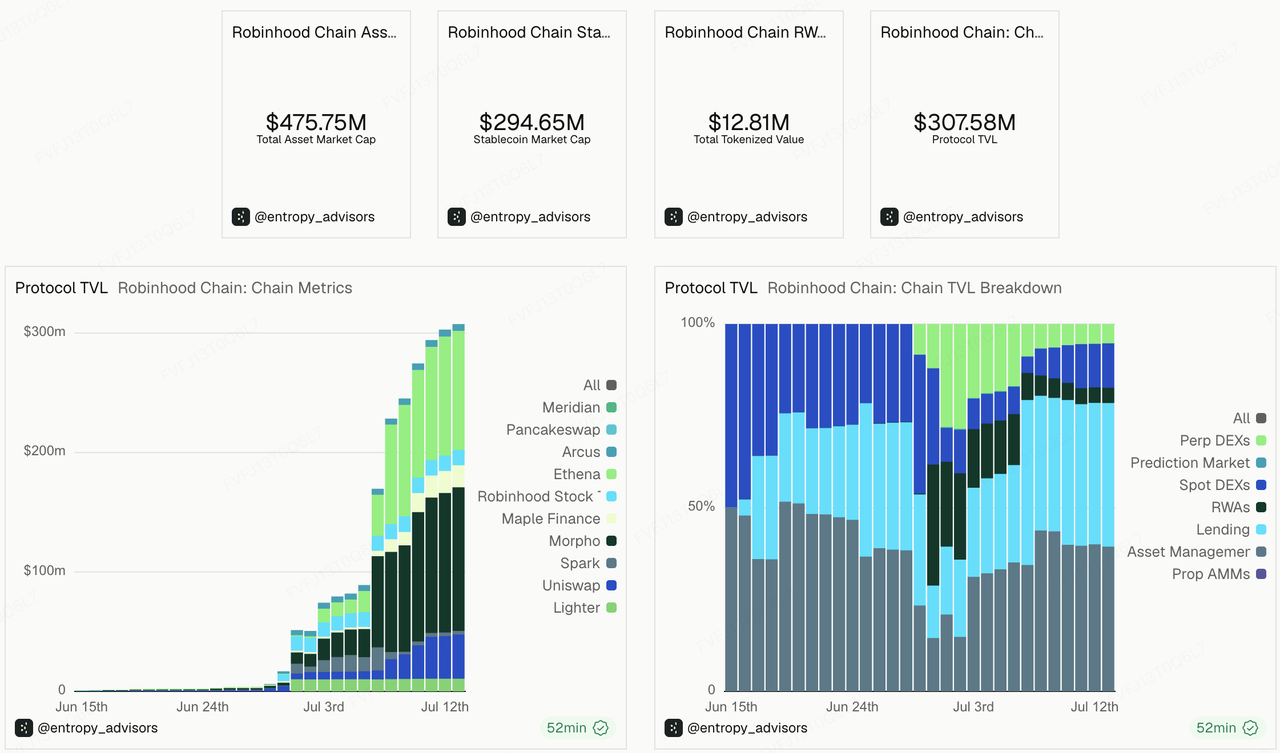

Fuente de datos: https://dune.com/entropy_advisors/robinhood-chain-network-overview

Sin embargo, los datos de la primera semana muestran que el arranque en frío de Robinhood Chain aún siguió una trayectoria nativa de cripto: los activos de alta volatilidad y los memes lideraron la actividad de trading, las stablecoins y los productos de préstamos proporcionaron acumulación de liquidez, mientras que los RWA y los activos tokenizados permanecieron en una fase temprana de incorporación. El trading de memes representado por CASHCAT atrajo rápidamente liquidez on-chain, y la integración de Pump.fun redujo aún más las barreras para la emisión y el trading de tokens. Los datos de Dune y DexScreener muestran que Robinhood Chain acumuló rápidamente volumen DEX, direcciones activas y TVL en su fase inicial, pero la actividad on-chain fue impulsada más por el trading y la demanda especulativa que por el uso real de RWA.

Esto no significa que la narrativa de RWA de Robinhood haya fracasado. Más bien, refleja la brecha de tiempo entre el arranque en frío de una nueva cadena y sus casos de uso de activos a largo plazo. Los memes y los activos de alta volatilidad pueden probar rápidamente la incorporación de usuarios, la ejecución de operaciones, la liquidez entre cadenas, las interacciones con el monedero y la capacidad de la infraestructura, proporcionando una prueba de estrés temprana para futuros acciones tokenizadas, ETF y productos RWA. Sin embargo, el valor a largo plazo de Robinhood Chain aún dependerá de si las acciones tokenizadas pueden generar demanda de operación sostenida, y si la regulación, la intermediación de mercado, la liquidación, la custodia de activos y los acuerdos de derechos de los usuarios pueden respaldar la operación a gran escala de productos financieros reales. En otras palabras, los memes pueden impulsar la actividad temprana y la atención del mercado, pero no pueden reemplazar la capacidad de entrega requerida para los propios productos RWA.

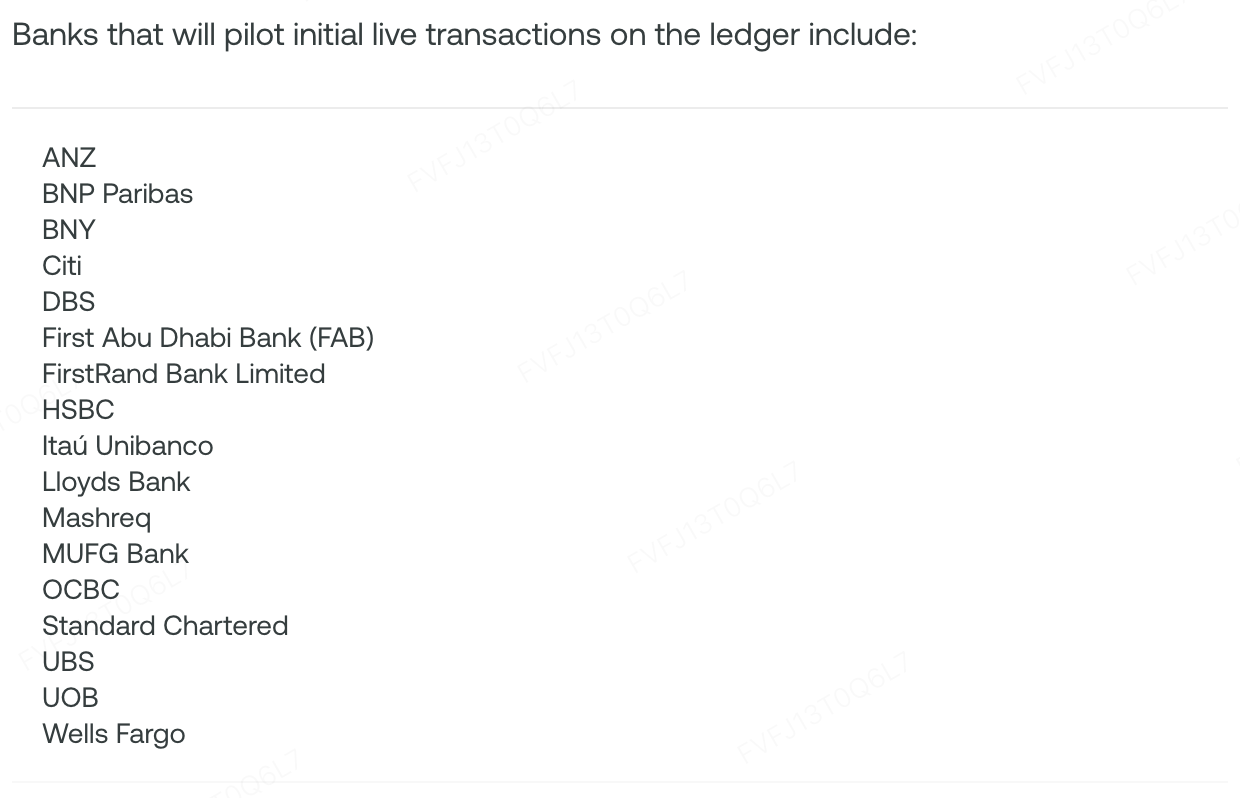

El movimiento de Swift representa la adopción activa de los libros mayores basados en cadena de bloques por parte de los bancos tradicionales. El 9 de julio, Swift anunció que su libro mayor compartido basado en blockchain está listo para su uso inicial, con 17 bancos internacionales de seis continentes preparados para participar en un piloto de pagos transfronterizos en tiempo real basado en depósitos tokenizados. El libro mayor no tiene la intención de reemplazar la red Swift existente ni el sistema de liquidación bancaria. En cambio, añade una capa de orquestación compartida sobre la red financiera existente, permitiendo que los depósitos tokenizados emitidos o gestionados por diferentes bancos se muevan entre instituciones y zonas horarias las 24 horas del día, los 7 días de la semana, con la liquidación final aún completada a través de los sistemas existentes. En esta etapa, el piloto no ha revelado el volumen real de transacciones ni la escala de financiamiento, por lo que debe verse más como una prueba de infraestructura para la interoperabilidad y los pagos programables entre depósitos tokenizados emitidos por bancos, que como una red de pagos en cadena ya operativa a gran escala.

Esta vía es tanto competitiva como complementaria a las stablecoins de cadenas públicas. Las stablecoins abordan la transferencia de valor 24/7 en redes abiertas, mientras que el libro mayor de Swift busca resolver las necesidades de interoperabilidad y pagos programables para dinero tokenizado dentro del sistema bancario. A corto plazo, los depósitos tokenizados pueden ofrecer una alternativa más regulada por bancos para pagos corporativos transfronterizos, gestión de liquidez interbancaria y otros escenarios de alto cumplimiento. A mediano y largo plazo, también podrían volverse complementarias a las stablecoins, las CBDC y los activos tokenizados, sirviendo como un puente importante para que las finanzas tradicionales accedan a activos en cadena y pagos programables.

En general, la cadena Robinhood y el libro compartido de Swift representan dos caminos para que la TradFi se mueva sobre la cadena de bloques. El primero parte del comercio minorista y el extremo de activos, utilizando operaciones de alta frecuencia y liquidez en la cadena de bloques para probar la infraestructura antes de admitir gradualmente acciones tokenizadas y RWA. El segundo parte de los pagos interbancarios y la coordinación de liquidación, utilizando un libro restringido y depósitos tokenizados para reconfigurar el movimiento transfronterizo de dinero. Su implicación común es que la cadena de bloques ya no es meramente una herramienta exportada desde protocolos nativos de cripto hacia finanzas tradicionales. Cada vez más, es adoptada por instituciones financieras tradicionales como parte de la próxima generación de infraestructura de operación y liquidación.

2. Señales de mercado seleccionadas semanalmente

Divergencia estructural en medio de una recuperación de liquidez: Los activos de tecnología macro atraen capital mientras que las finanzas tradicionales de Japón amplían su presencia en cripto

La característica definitoria de los mercados globales la semana pasada fue una recuperación temporal de la liquidez y la aversión al riesgo, aunque la estructura del mercado permaneció inestable y altamente divergente. Las acciones tecnológicas de EE. UU. recuperaron impulso, respaldadas por las expectativas relacionadas con semiconductores, chips de memoria e inteligencia artificial. El Nasdaq aumentó un 1.74% durante la semana, mientras que el S&P 500 subió un 1.23%; el Dow Jones Industrial Average bajó un 0.50%. A nivel de sectores, tecnología de la información, energía y servicios de comunicación tuvieron un desempeño relativamente bueno, mientras que salud y materiales se quedaron atrás. La actividad comercial se mantuvo concentrada en grandes empresas tecnológicas y la cadena de suministro de IA, mientras que las acciones cíclicas y los activos de pequeña y mediana capitalización recibieron una atención relativamente limitada.

Fuente de datos: Reuters

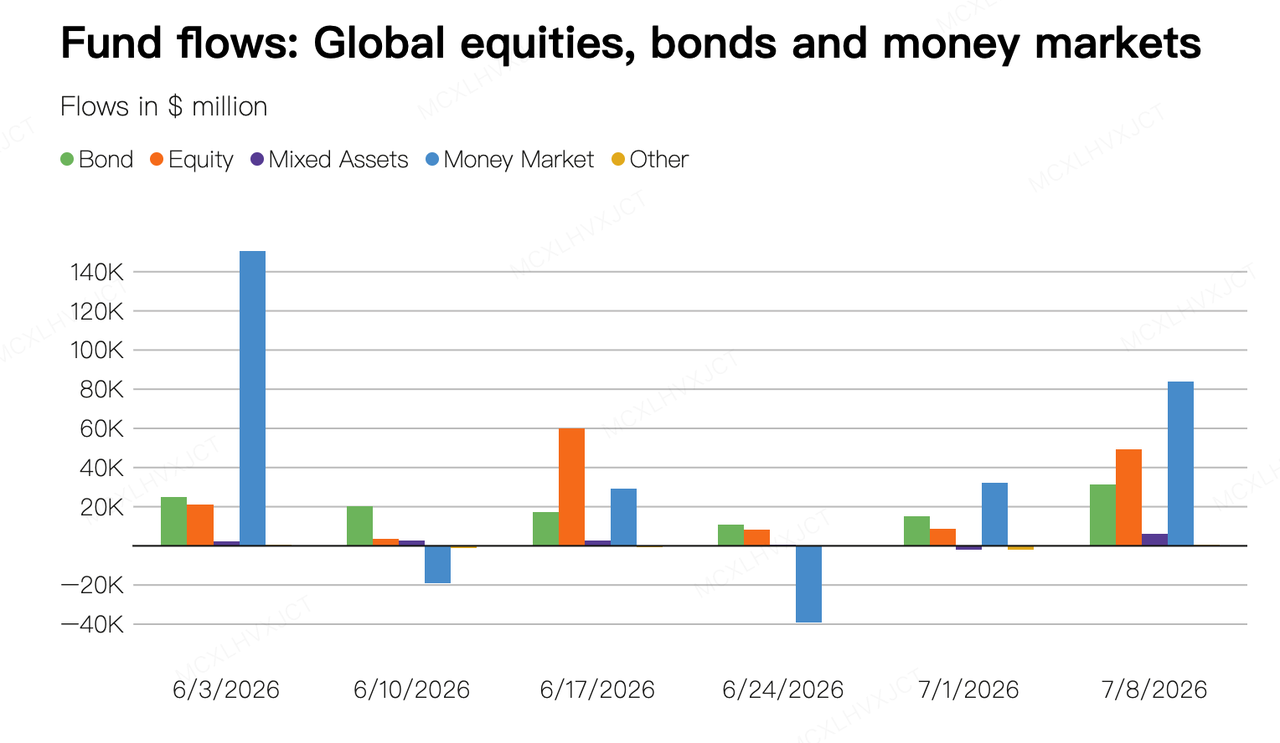

Los flujos de fondos reflejaron el mismo patrón, con ambos activos de riesgo y activos defensivos atrayendo capital. Según los datos globales de flujos de fondos de LSEG Lipper, los fondos de acciones globales registraron entradas netas de 49,23 mil millones de dólares estadounidenses en la semana terminada el 8 de julio. Los fondos de acciones de EE.UU. recibieron 24,97 mil millones de dólares estadounidenses, mientras que los fondos del sector tecnológico atrajeron 11,49 mil millones de dólares estadounidenses. Al mismo tiempo, los fondos de bonos globales registraron entradas netas de 31,34 mil millones de dólares estadounidenses, uno de los niveles más altos desde al menos 2019, mientras que los fondos del mercado monetario recibieron 83,76 mil millones de dólares estadounidenses.

Esto sugiere que los inversores continuaron participando en activos de inteligencia artificial y tecnología, al tiempo que mantuvieron asignaciones relativamente altas en efectivo e ingresos fijos. La aversión al riesgo mejoró en general, pero el mercado no volvió a una búsqueda unidireccional de activos de alto riesgo.

La situación en el Medio Oriente siguió siendo un factor externo importante que afecta las expectativas de inflación y las tasas de interés a largo plazo. Aunque el WTI y el crudo Brent cayeron brevemente a US$71,83 y US$76,05 por barril, respectivamente, el jueves pasado, brindando cierto alivio a las acciones tecnológicas, las tensiones en el Golfo se intensificaron nuevamente después del 13 de julio. Tanto el Brent como el WTI aumentaron aproximadamente un 4,1% durante la sesión, mientras que el dólar estadounidense y los rendimientos de los bonos del Tesoro también subieron.

Como resultado, los mercados podrían necesitar reevaluar cómo los precios de la energía podrían transmitirse a la inflación y a la política monetaria. El desempeño de los activos de riesgo no puede explicarse únicamente por las ganancias corporativas y el gasto en capital relacionado con la IA.

La política macroeconómica de China ha adoptado una inclinación estratégica hacia la innovación tecnológica, abarcando áreas como la inteligencia artificial, la tecnología cuántica y las ciencias de la vida. Estos campos podrían convertirse en impulsores importantes de la modernización industrial. Al mismo tiempo, el Banco Popular de China mencionó explícitamente la “divergencia estructural” en su reunión del Comité de Política Monetaria del segundo trimestre, reconociendo desequilibrios entre la demanda externa y la doméstica, así como entre la oferta y la demanda. Sin embargo, hasta ahora no se han emitido señales claras de estímulos generalizados dirigidos al sector inmobiliario y a las partes tradicionales de la economía.

En el mercado de criptomonedas, el análisis de CryptoQuant mostró que alrededor del 40% de las altcoins actualmente se negocian cerca de sus mínimos históricos, reflejando condiciones de mercado extremadamente débiles. Cuando el bitcoin cayó por debajo de los US$60,000 a finales de junio, esta proporción aumentó brevemente al 45%.

Sin flujos sostenidos de liquidez externa sólida, la mayoría de los tokens que carecen de soporte fundamental podrían tener dificultades para sobrevivir. El mercado continúa profundizándose en un entorno de suma cero caracterizado por una sobreoferta de activos y una escasez de liquidez.

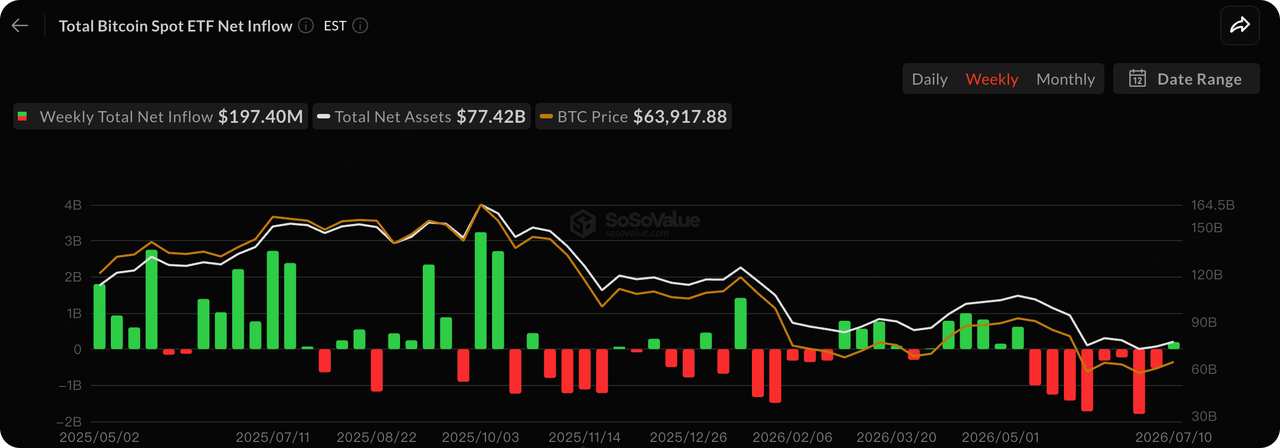

Fuente de datos: SoSoValue

Los ETF de bitcoin al contado registraron una reversión en dos direcciones, logrando su primer desempeño semanal positivo desde mayo:

El 10 de julio, los ETFs de bitcoin al contado en EE.UU. registraron flujos netos diarios combinados de US$90,44 millones. El iShares Bitcoin Trust de BlackRock, IBIT, lideró la recuperación con flujos de US$86,83 millones, mientras que el fondo HODL de VanEck añadió US$3,61 millones.

Al analizar la semana completa hasta el 10 de julio, los ETF de bitcoin al contado registraron flujos netos totales de US$197,4 millones, invirtiendo varias semanas consecutivas de salidas masivas. El valor liquidativo total de los ETF de bitcoin al contado estadounidenses alcanzó US$77,42 mil millones.

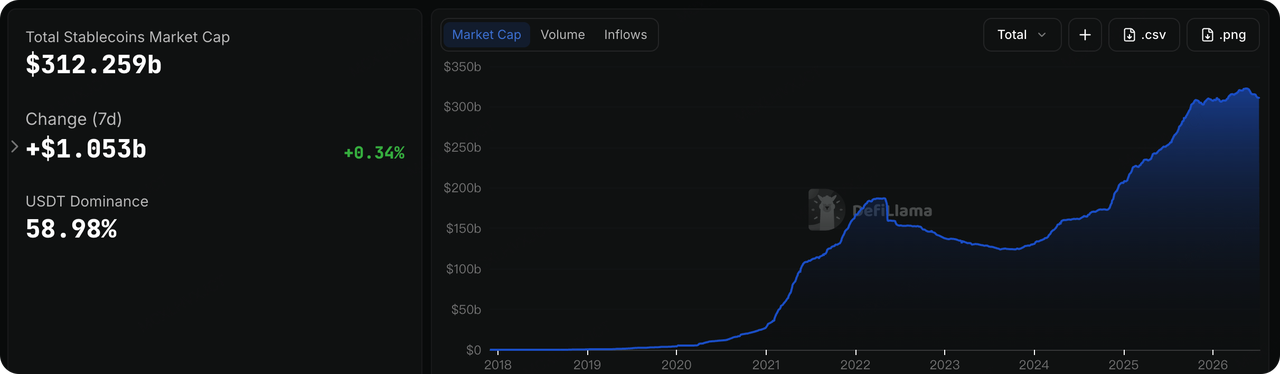

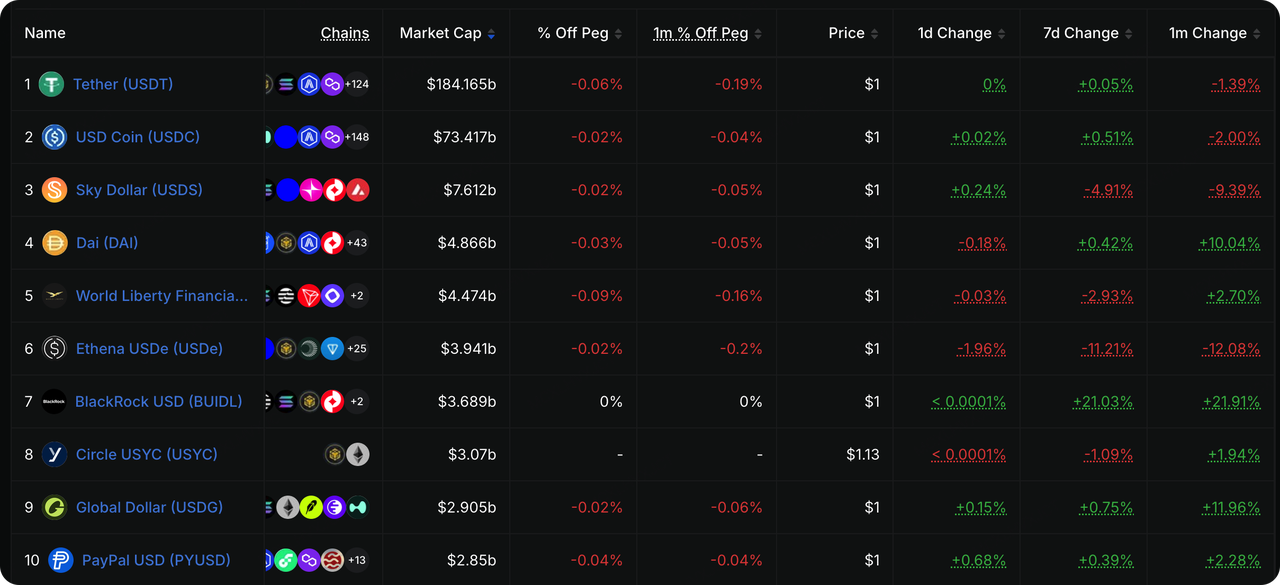

Fuente de datos: DeFiLlama

La capitalización total del mercado de stablecoins aumentó ligeramente, mientras que Tether mantuvo su posición dominante. Los datos de DeFiLlama mostraron que el mercado de stablecoins terminó temporalmente su período de contracción continua, aunque el aumento permaneció limitado y no fue suficiente para indicar una expansión clara en la liquidez del mercado de criptomonedas.

USDT mantuvo una participación de mercado del 58,98%. La capitalización de mercado de USDC alcanzó 73.417 mil millones de dólares estadounidenses, aumentando un 0,51% en siete días y registrando entradas semanales moderadas. A corto plazo, no pareció verse directamente afectada por el lanzamiento de OUSD. La oferta de USDe disminuyó aproximadamente un 11,2% durante la semana, mientras que BUIDL, un producto de mercado monetario tokenizado, creció aproximadamente un 21%.

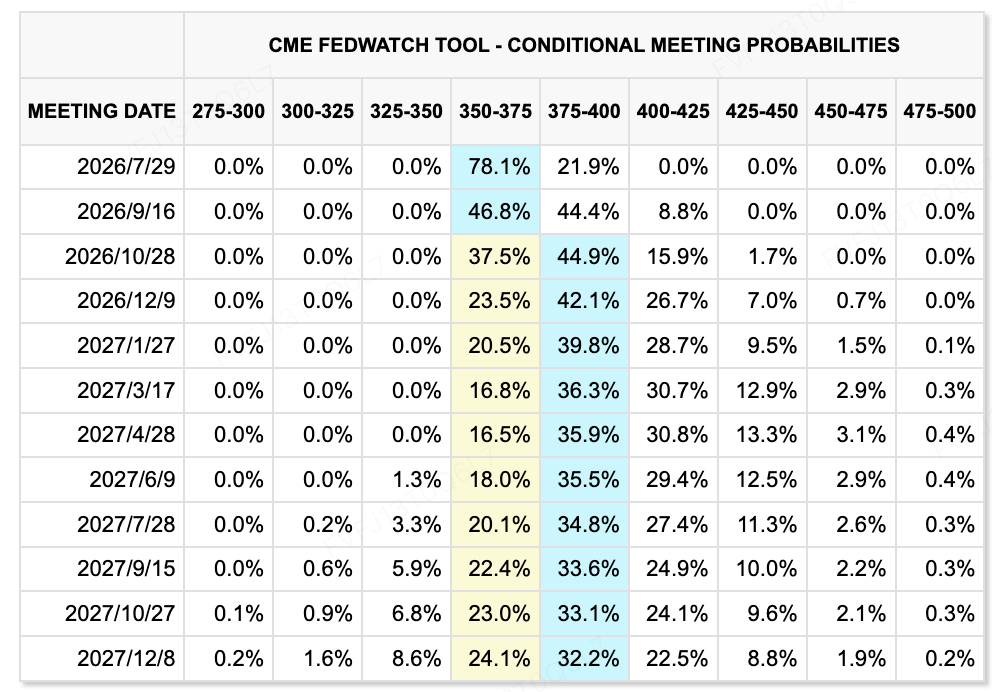

Fuente de datos: Herramienta CME FedWatch

Según los actas de la reunión de junio de la Reserva Federal publicadas la semana pasada, el rango objetivo para la tasa de fondos federales se mantuvo sin cambios en 3,50% a 3,75%.

En comparación con comunicaciones anteriores, la Reserva Federal eliminó el lenguaje que sugería que la política futura podría inclinarse hacia un alivio. La mayoría de los participantes apoyó acortar el comunicado de política y evitar orientación clara sobre la dirección futura de las tasas de interés.

Los minutos indicaron que la economía de EE. UU. continuó expandiéndose a un ritmo sólido, respaldada por la inversión relacionada con la IA y el crecimiento de la productividad. Sin embargo, la inflación se mantuvo por encima del objetivo del 2%, mientras que los precios de la energía, los aranceles y la demanda de infraestructura de IA podrían seguir generando presión al alza en los precios.

En el momento capturado por la captura de pantalla de CME FedWatch, el mercado asignó una probabilidad del 64,2% de que la Reserva Federal mantuviera las tasas sin cambios en su reunión del 29 de julio, y una probabilidad del 35,8% de un aumento de 25 puntos básicos. Para la reunión de septiembre, la probabilidad implícita de al menos un aumento de tasas había aumentado al 72,1%.

Los datos mostraron que los mercados habían aumentado significativamente la valoración de un escenario de aumento de tasas. Esto sugiere que el debate principal ha vuelto a centrarse en si se necesitará uno o más aumentos de tasas para traer la inflación de nuevo bajo control. Sin embargo, estas expectativas siguen siendo altamente sensibles a los precios del petróleo y los datos de inflación y podrían cambiar rápidamente.

Eventos clave a vigilar esta semana

Las variables más importantes esta semana serán los datos de inflación de EE. UU. y el testimonio del presidente de la Reserva Federal, Kevin Warsh, ante el Congreso. Los mercados se centrarán en cómo la Reserva Federal evalúa los precios de la energía, el gasto en capital relacionado con la IA, la transmisión de aranceles y el mercado laboral, así como si continúa alejándose de su sesgo previo de relajación.

-

14 al 15 de julio: EE. UU. publica los datos del CPI y PPI de junio, mientras que Kevin Warsh comparece ante la Cámara y el Senado.

-

15 de julio: La Oficina Nacional de Estadísticas de China realiza una reunión informativa sobre datos económicos y publica los datos del PIB, la producción industrial, la inversión en activos fijos, el sector inmobiliario, las ventas al por menor y el empleo del primer semestre.

-

16 de julio: Se publican los datos de ventas al por menor de EE. UU.

Además, la temporada de resultados bancarios en EE.UU. comenzará el martes, seguida de los resultados de empresas como Netflix y General Electric. A nivel macro, los mercados deberán continuar monitoreando el tráfico marítimo por el Estrecho de Ormuz y las variaciones en los precios del petróleo crudo. Si los precios del petróleo permanecen elevados, el impacto de los datos de CPI y el testimonio de la Reserva Federal sobre las expectativas de tasas de interés podría amplificarse. Si las tensiones se calman nuevamente, la atención del mercado podría volver a centrarse en los resultados corporativos y la sostenibilidad del gasto en capital relacionado con la IA.

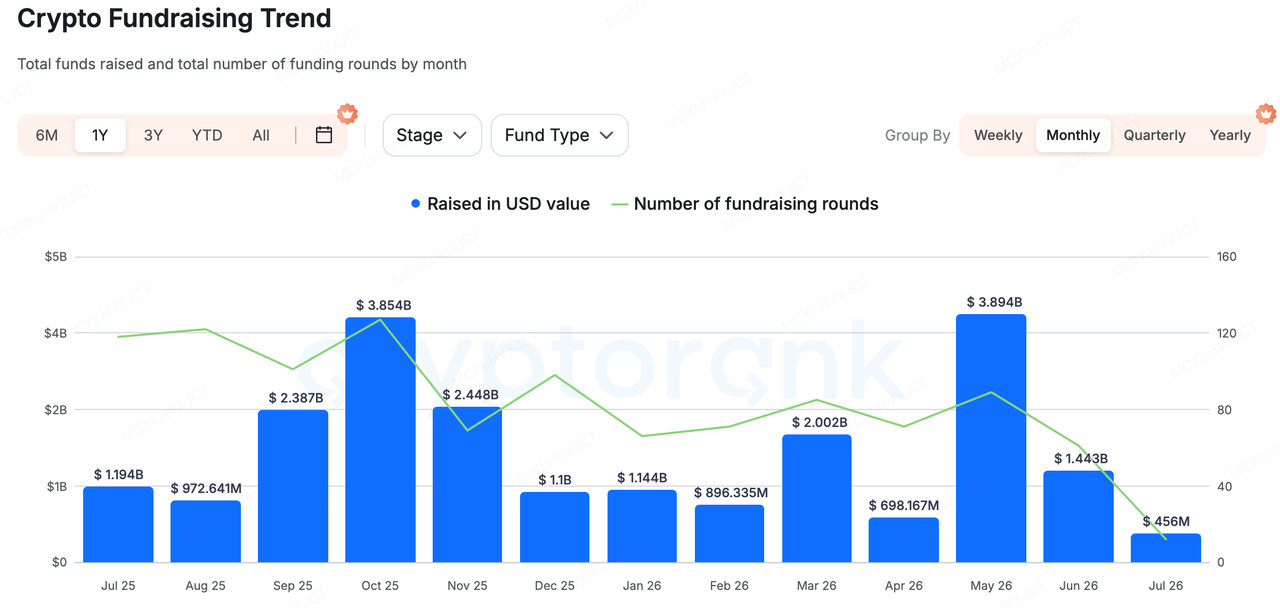

Revisión de la recaudación de fondos del mercado principal

Fuente de datos: CryptoRank

Según las cantidades reveladas por RootData, siete rondas de financiación anunciadas la semana pasada recaudaron aproximadamente US$381 millones en total. También hubo dos inversiones con cantidades no reveladas y dos adquisiciones.

Prime Intellect, Gauntlet y EDX Markets recaudaron conjuntamente aproximadamente 331 millones de dólares estadounidenses, lo que representa alrededor del 87% de la financiación divulgada. Por lo tanto, el capital se concentró fuertemente en un pequeño número de proyectos maduros y rondas de financiación grandes, en lugar de distribuirse entre una amplia gama de proyectos de etapa inicial.

Mientras los proyectos puramente de capa de aplicación y impulsados por la narrativa comunitaria continuaron enfrentando un entorno de financiación difícil, el capital estuvo altamente concentrado en infraestructura negocio-a-negocio, servicios de cumplimiento y datos, y seguridad y defensa cripto.

El caso más destacado del mercado primario la semana pasada fue Gauntlet. En sus etapas iniciales, Gauntlet utilizaba principalmente modelos cuantitativos, pruebas de estrés y simulaciones basadas en agentes para ayudar a los protocolos DeFi a establecer relaciones de garantía, límites de préstamo, curvas de tasas de interés y parámetros de incentivos. En esencia, operaba como un proveedor de servicios de gestión de riesgos y gestión de activos y pasivos para mercados financieros en cadena.

A medida que el negocio creció, su rol se expandió más allá de brindar asesoría de riesgo a protocolos. Poco a poco, se adentró en estrategias de rendimiento en cadena y gestión de Vault, diseñando productos de rendimiento ajustados al riesgo para instituciones financieras, emisores de stablecoins, plataformas de trading y asignadores de capital. La empresa reveló que actualmente gestiona o cura más de US$1.5 mil millones en activos de Vault, además de proporcionar servicios de gestión de riesgo y parámetros en un rango más amplio de protocolos y capital institucional.

La ronda Series C de Gauntlet por 125 millones de dólares estadounidenses fue liderada por el grupo financiero japonés SBI Holdings. La financiación se utilizará para ampliar su cobertura de stablecoins más allá de las stablecoins denominadas en dólares estadounidenses y euros, incluyendo monedas como el yen japonés y el peso mexicano. También apoyará la expansión de su equipo global y el desarrollo de nuevos productos financieros en cadena.

El valor de Gauntlet radica más en su intento de integrar la modelización de riesgos, la asignación de activos, la gestión de rendimiento y los productos Vault en una infraestructura que las instituciones puedan acceder directamente. A medida que más capital tradicional se mueva on-chain, las instituciones podrían necesitar más que servicios de custodia y canales de trading. También podrían requerir una capa middleware capaz de gestionar continuamente el colateral, la liquidez y los riesgos de contratos inteligentes.

Destacadamente, SBI lideró las rondas de financiación tanto para Gauntlet como para EDX Markets la semana pasada. En conjunto, los recientes movimientos de SBI sugieren que busca construir una red más completa de infraestructura financiera de activos digitales. Bitbank y SBI VC Trade ofrecen cuentas cumplidas, acceso al comercio y activos de clientes en Japón. EDX Markets cubre el comercio institucional, la compensación central y la liquidación. Gauntlet aporta gestión de riesgos en cadena, curación de Vault y productos de rendimiento de stablecoin.

SBI también está avanzando con el stablecoin de yen japonés JPYSC, al tiempo que introduce stablecoins de dólar estadounidense como USDC y RLUSD. Su alcance comercial se está ampliando gradualmente más allá de los exchanges tradicionales hacia stablecoins, infraestructura de mercado institucional y gestión de activos en cadena.

Esta expansión también es coherente con los recientes desarrollos regulatorios en Japón. Un proyecto de ley presentado por el gobierno japonés propone trasladar el marco regulatorio principal para los activos cripto desde la Ley de Servicios de Pago a la Ley de Instrumentos Financieros y Negociación. También introduciría requisitos de divulgación, operaciones con información privilegiada y protección al inversor más cercanos a los utilizados en los mercados de valores.

La dirección de la reforma fiscal de Japón para 2026 también propone aplicar una tasa impositiva separada del 20% a ciertos ingresos elegibles de criptomonedas spot, derivados y ETF, siempre que se establezca el marco correspondiente de protección al inversor. Un grupo de trabajo dentro del partido gobernante también ha recomendado construir una base legal más clara para los ETF de criptomonedas y las stablecoins en yen japonés. También hemos visto que el gobierno japonés anima a los fondos de pensiones y al capital privado a asignar más recursos hacia activos nacionales y alternativos, lo que refleja un esfuerzo más amplio por movilizar capital dentro del país.

Más prácticamente, a medida que los marcos regulatorios japoneses sobre impuestos, ETF y productos financieros se vuelvan más claros, los principales bancos japoneses, firmas de valores y grupos financieros diversificados podrían convertirse en inversores estratégicos, adquirentes y canales de distribución cada vez más importantes en la próxima etapa del mercado primario de criptoactivos.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos de criptomonedas y cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con conocimientos profundos y recursos globales. Como inversor orientado a la comunidad y basado en la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera durante todo el ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Descargo de responsabilidad: Esta información general sobre el mercado, posiblemente proveniente de fuentes de terceros, comerciales o patrocinadas, no constituye asesoría legal, de cumplimiento, financiera ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, completitud o confiabilidad, y renunciamos a toda responsabilidad por pérdidas resultantes. Las inversiones/opciones de trading son arriesgadas; el desempeño pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir toda la responsabilidad. Consulte a asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.