লেখক: ইলিয়া স্ট্রেবুলায়েভ

স্যাংচাও টেকফ্লো

শিনচাও পরিচয়: এটি স্ট্যানফোর্ড বিজনেস স্কুলের ভিসি কোর্সের প্রথম প্রকাশিত পাঠ্য। লেখক বছরের পর বছর ধরে এই কোর্স পড়ান, যার 1300-এরও বেশি শিক্ষার্থীর মধ্যে 500 জন স্টার্টআপ শুরু করেছেন এবং 600 জন ভিসি শিল্পে যোগ দিয়েছেন।

তিনি সিদ্ধান্ত নিয়েছেন যে কোর্সের সম্পূর্ণ কনটেন্টটি সাধারণের জন্য খুলে দেবেন, যা সবচেয়ে বেসিক এবং সবচেয়ে বেশি ভুল করার ঝুঁকি রয়েছে ক্যাশ ফ্লো ক্লজ দিয়ে শুরু হবে—কনভার্টিবল প্রিফারেন্স শেয়ার, লিকুইডেশন প্রায়রিটি, কনভার্শন রাইট, এই ক্লজগুলি বেরিংয়ের সময় প্রতিষ্ঠাতারা কতটা পাবেন তা নির্ধারণ করে।

যারা ফান্ডিং করতে চান বা ইতিমধ্যে ফান্ডিংয়ের কথা বলছেন, তাদের জন্য এটি অপরিহার্য মৌলিক উপাদান।

পুরো পাঠ নিম্নরূপ:

এই প্রবন্ধটি ক্যাশ ফ্লো শর্তাবলীর কার্যপ্রণালী, ক্লিয়ারেন্স প্রাধান্য কিভাবে আপনার আয়কে প্রভাবিত করে এবং রূপান্তরযোগ্য অগ্রাধিকার শেয়ার কিভাবে বিনিয়োগকারীদের জন্য সুবিধা তৈরি করে তা ব্যাখ্যা করবে।

এগুলি উদ্যোক্তাদের জানা উচিত মৌলিক জ্ঞান।

স্বাগতম, এবং আমার প্রেরণা

আমি বহু বছর ধরে স্ট্যানফোর্ড বিজনেস স্কুলে রিস্ক ক্যাপিটাল কোর্স পড়াই। এই সময়ের মধ্যে, ১৩০০-এরও বেশি শিক্ষার্থী এই কোর্সে ভর্তি হয়েছে, যার মধ্যে প্রায় ৫০০ জন স্টার্টআপ প্রতিষ্ঠা করেছেন এবং প্রায় ৬০০ জন রিস্ক ক্যাপিটাল (ভিসি) এবং ব্যাপক প্রাইভেট ইকুইটি শিল্পে বিনিয়োগকারী হিসেবে যোগদান করেছেন। আমি অনেক শিক্ষার্থীর সাথে যোগাযোগ বজায় রাখি, এবং তারা প্রায়শই আমাকে ইমেইল বা 메সেজ করে, "প্রফেসর, আমরা আবারও আপনার ক্লাসের নোটস এবং স্লাইডগুলি খুলেছি, যখন আমরা ফান্ডিং বা টার্মশিট (term sheet) নেগোশিয়েশনের মধ্যে দিয়েছি।"

আমি সবসময় আমার জ্ঞান এবং অভিজ্ঞতা ব্যাপকভাবে শেয়ার করতে চেয়েছি, বিশেষ করে যেহেতু ভিসি এবং উদ্যোক্তা বিশ্ব প্রায়শই রহস্যময় এবং ভুলভাবে বোঝা হয়। এটিই আমাকে লিংকডইন-এ প্রায় প্রতিদিন ভিসি গবেষণা পোস্ট করতে উদ্বুদ্ধ করেছে। কিন্তু একটি জটিল এবং চ্যালেঞ্জিং কোর্সের বিস্তারিত শেয়ার করা—যেখানে ধারণাগুলি স্তরে স্তরে জমা হয়—এর জন্য একটি ভিন্ন মাধ্যমের প্রয়োজন। তাই, আমি এখানে।

প্রতিটি নিবন্ধ পড়ার পরে, আপনি বিনিয়োগকারীদের কীভাবে সিদ্ধান্ত নেওয়া উচিত, উদ্যোক্তারা এবং বিনিয়োগকারীদের কীভাবে নগদ প্রবাহ বণ্টন এবং কোম্পানি পরিচালনার জন্য আলোচনা করেন, এবং স্টার্টআপ বিশ্বের দৈনিক ব্যবহৃত অসংখ্য অন্যান্য বিষয়গুলি সম্পর্কে পর্যাপ্ত গভীর বোঝাপড়া অর্জন করবেন।

প্রথম কয়েকটি আর্টিকেলে, আমরা সরাসরি মূল বিষয়ে যাব, যেখানে প্রথম ভিসি ফান্ডিংয়ের ক্যাশ ফ্লো ক্লজগুলির উপর ফোকাস করব। ক্যাশ ফ্লো ক্লজগুলি মূলত "কেকটি কারা কীভাবে ভাগ করে নেয়" তার নিয়ম। আমরা ভিসি ফান্ডিংয়ের সবচেয়ে সাধারণ আর্থিক সিকিউরিটি—কনভার্টিবল প্রিফারেন্স শেয়ারগুলির সাথে পরিচিত হব। আমরা প্রতিষ্ঠাতা এবং বিনিয়োগকারীদের আয় বণ্টন নির্ধারণকারী সমস্ত প্রধান চুক্তিগত ক্লজগুলি কভার করব। প্রথম ভিসি ফান্ডিংয়ের সম্পূর্ণ কভারেজের পর, আমরা পরবর্তী রাউন্ডগুলির দিকে এগিয়ে যাব। শুধুমাত্র তারপরই, আমরা VC-পূর্ববর্তী রাউন্ড, SAFE এবং কনভার্টিবল নোটসের মতো সিকিউরিটির আলোচনা শুরু করতে প্রস্তুত হব। অনেক শিক্ষার্থী আমাকে জিজ্ঞাসা করে, SAFE-এর সাথে শুরু কেন নয়—যেহেতু, এটি এখনকার অনেক প্রতিষ্ঠাতা প্রথমেই জারি করা সিকিউরিটি। কিন্তু SAFE-এর মূলবৈশিষ্ট্যটি হল, এটি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ১টি ១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១១៩

উদাহরণ

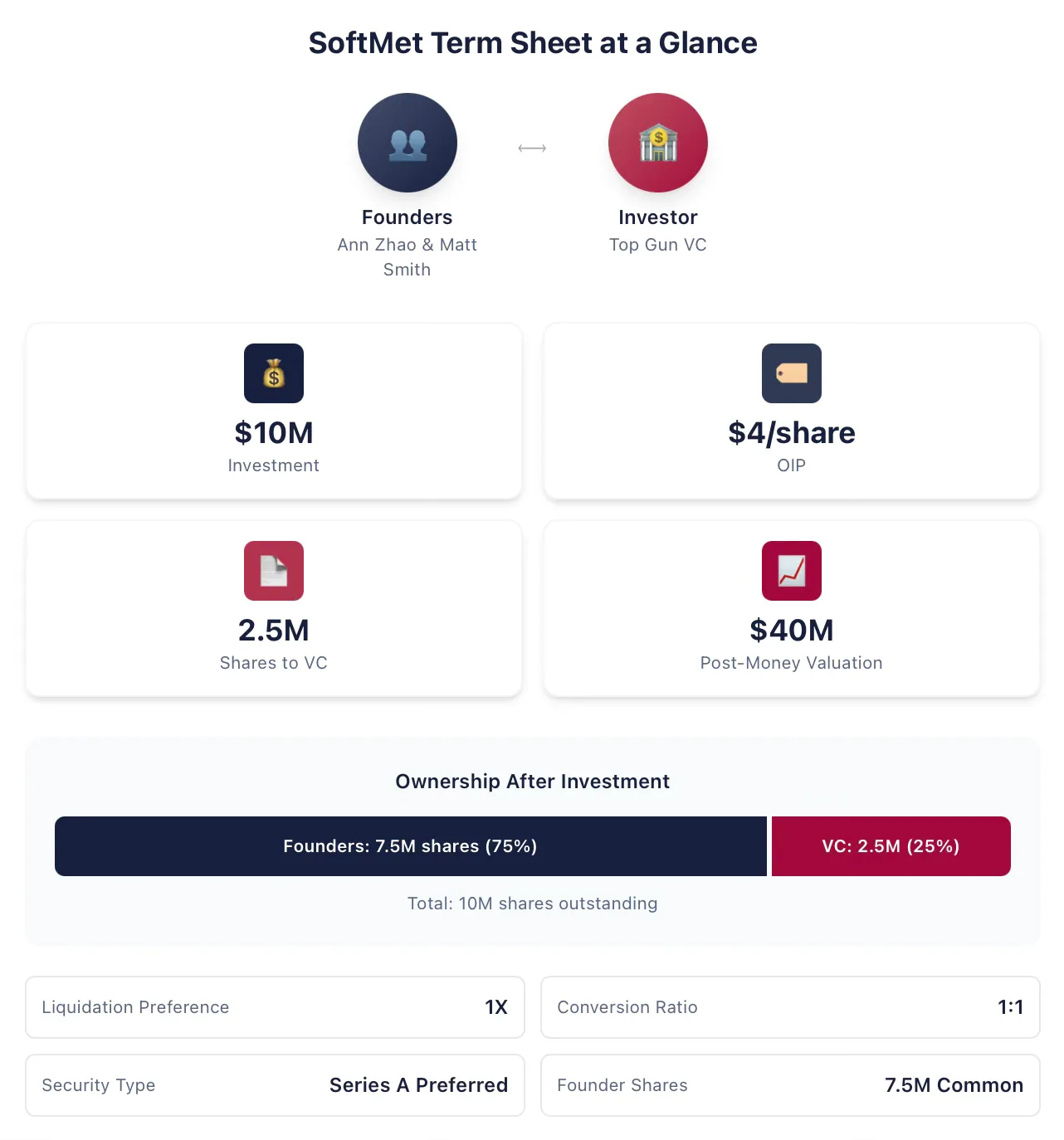

নগদ প্রবাহ বিষয়টি ব্যাখ্যা করার সময়, আমি একটি ধারাবাহিক কেস স্টাডি ব্যবহার করব এবং বিষয়বস্তুর সাথে সাথে এটিকে সংশোধন ও বিস্তার করব। অ্যান জাও এবং ম্যাট স্মিথ হলেন সফটমেটের প্রতিষ্ঠাতা, যা একটি প্রযুক্তি স্টার্টআপ। তাদের ফান্ডিং প্রক্রিয়ার সময়, তারা রব আরনটের সাথে দেখা করেন, যিনি শীর্ষস্থানীয় ঝুঁকি বিনিয়োগকারী টপ গানের পার্টনার। রব পরবর্তীতে অ্যান এবং ম্যাটকে টপ গানের সমস্ত পার্টনারদের কাছে তাদের স্টার্টআপের ধারণা উপস্থাপনের আমন্ত্রণ জানান। একসপ্তাহের মধ্যে, প্রতিষ্ঠাতারা টপ গানের টার্মশীট পেয়েছিলেন। এই টার্মশীটটি প্রস্তাব করছে:

টপ গান সফটমেটে 10 মিলিয়ন ডলার বিনিয়োগ করেছে।

টপ গান সফটমেটের এ রাউন্ড প্রাধান্য শেয়ার কিনেছে, যার ইস্যু মূল্য (মূল ইস্যু মূল্য) 4 ডলার।

A রাউন্ডের প্রাধান্যপ্রাপ্ত শেয়ারের 1 গুণ ক্লিয়ারেন্স প্রাধান্য রয়েছে।

1 শেয়ার A রাউন্ড প্রাধান্য শেয়ার পরিবর্তন করা যাবে 1 শেয়ার SoftMet সাধারণ শেয়ারে।

A রাউন্ড প্রাধান্য শেয়ারগুলি বিভিন্ন অতিরিক্ত শর্ত এবং নিয়ম সহ আবদ্ধ।

প্রতিষ্ঠাতা 7,500,000 সাধারণ শেয়ার ধারণ করেন।

কোম্পানির বিনিয়োগের পরের মূল্যায়ন 40 মিলিয়ন ডলার।

অ্যান এবং ম্যাটকে এই শর্তাবলীর অর্থ বুঝতে হবে: এ-ট্রান্স প্রাধান্য শেয়ার কী? বিনিয়োগের পরের মূল্যায়ন কী? পরিশোধের প্রাধান্য কী? রূপান্তর কী? এই প্রস্তাবে, তাদের কোন বৈশিষ্ট্যগুলি বিশেষভাবে মনোযোগ দেওয়া উচিত? সমস্ত শর্তের মধ্যে, কোনগুলির গুরুত্বপূর্ণ আর্থিক প্রভাব থাকতে পারে, যা তারা পুনর্বিবেচনা করতে চাইতে পারে? কোনগুলি প্রতিষ্ঠাতাদের জন্য বন্ধুত্বপূর্ণ শর্ত?

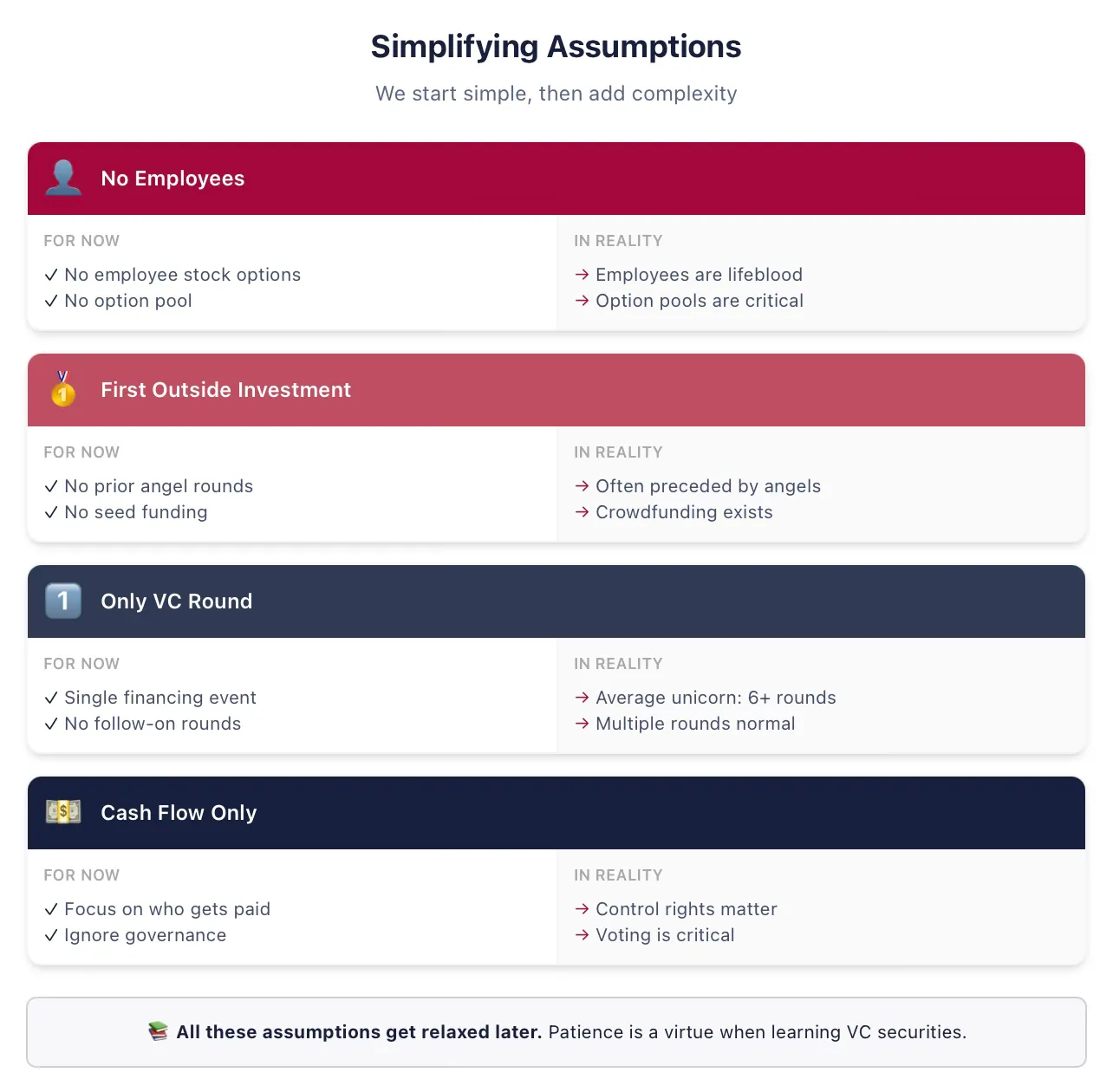

সমস্ত ধারণা পরিচয় করিয়ে দেওয়ার জন্য আমাদের কিছু সরলীকরণ ধারণা করতে হবে

স্পষ্টতা বজায় রাখতে, আমরা কিছু সরলীকৃত ধারণা দিয়ে শুরু করব। আমরা পরবর্তী পাঠে সমস্ত অস্থায়ী ধারণা ক্রমাগত কমিয়ে দেব, তাই আগ্রহী থাকুন! "এই হাতিয়ারের অধ্যাপক জানেন না যে প্রতিষ্ঠাতারা 'শেয়ার হোল্ড' করেন না, বরং 'ভাগ' পান" বলে মনে করে চলে যাবেন না। আমি জানি, আমরা সময়ের সাথে সবগুলোই ফিরে আসব।

প্রথম রাউন্ড ভিসি ফান্ডিং সম্পর্কিত আমার প্রাথমিক পাঠ্যবইয়ে আমি সর্বদা নিম্নলিখিত ধারণাগুলি ব্যবহার করব (যদি নিচের শব্দগুলি পরিচিত না হয়, তবে এটিই আমরা এখন সরলীকরণের কারণ):

ধারণা: সফটমেট কোনো কর্মচারী নিয়োগ করে না। এই ধারণাটির অর্থ হল সফটমেটের কর্মচারীদের জন্য নগদ বা শেয়ারের মাধ্যমে প্রতিদান দেওয়ার প্রয়োজন নেই, এবং আমরা প্রতিষ্ঠাতাদের কেবলমাত্র মালিক হিসাবে বিবেচনা করব, কর্মচারী হিসাবে নয়। বন্ধন সময়কাল এবং প্রতিষ্ঠাতা নিয়োগের শর্তাবলী পরবর্তীতে আলোচনা করা হবে।

ধরুন: টপ গান সফটমেটের প্রথম বাহ্যিক বিনিয়োগকারী। বাস্তবে, অধিকাংশ ভিসি রাউন্ডের আগে এঞ্জেল বা সিড রাউন্ড থাকে, যেখানে ভিন্ন ধরনের সিকিউরিটি ব্যবহার করা হয়।

ধরে নিন: এই বিনিয়োগটি হবে SoftMet-এর জন্য একমাত্র বিনিয়োগ, যা প্রাইভেট VC দ্বারা সমর্থিত। বাস্তবে, আমার গবেষণা দেখায় যে, মার্কিন যুক্তরাষ্ট্রে গড়ে একটি ইউনিকর্ন কোম্পানি ছয়টিরও বেশি VC রাউন্ড ফান্ডিং করে। আমরা অবশ্যই শীঘ্রই এই ধারণাটি কমিয়ে আনব।

ধরে নিন: শুধুমাত্র নগদ প্রবাহ শর্তগুলি গুরুত্বপূর্ণ। শর্তাবলী কোম্পানি পরিচালনা—নিয়ন্ত্রণ, ভোটাধিকার, পরিচালনা পরিষদের আসন—কেও কভার করে, কিন্তু আমরা এগুলি পরবর্তীতে প্রক্রিয়া করব।

বিনিয়োগকারীরা আর্থিক সিকিউরিটিজের বিনিময়ে বিনিয়োগের রিটার্ন পান

টপ গানের 10 মিলিয়ন ডলার বিনিয়োগ একটি ঝুঁকি বিনিয়োগ রাউন্ড— নগদের বিনিময়ে সিকিউরিটি। টপ গান যে 10 মিলিয়ন ডলার বিনিয়োগের প্রস্তাব দিয়েছে, তাকে বিনিয়োগের পরিমাণ বলা হয়।

বিনিয়োগের প্রতিফলন হিসাবে, টপ গানকে সফটমেটের কিছু অংশের স্বত্ব প্রদানকারী সিকিউরিটি প্রদান করা হবে। বিশেষভাবে, এই রাউন্ডের অংশ হিসাবে, কিছু সংখ্যক নতুন সিকিউরিটি—A-রাউন্ড প্রাধান্য শেয়ার—প্রদান করা হবে এবং এগুলি টপ গানকে দেওয়া হবে। কিন্তু টপ গানকে কতগুলি শেয়ার প্রদান করা হবে? টপ গানের বিনিয়োগের পরে শেয়ারহোল্ডিংয়ের বণ্টন কীভাবে হবে? ভবিষ্যতের লাভগুলি প্রতিষ্ঠাতা এবং VC বিনিয়োগকারীদের মধ্যে কীভাবে বণ্টন করা হবে?

শর্তাবলীর তালিকাটি বিভিন্ন পরিস্থিতিতে কার কী পাবেন তা ব্যাখ্যা করে এই প্রশ্নগুলির উত্তরের জন্য সূচনা প্রদান করে। টপ গান দ্বারা প্রাপ্ত শেয়ারের সংখ্যা বিনিয়োগের পরিমাণ এবং A-টির প্রাথমিক প্রকাশ মূল্যের উপর নির্ভর করে। প্রাথমিক প্রকাশ মূল্য হল বিনিয়োগকারীদের প্রকাশের সময় প্রতি শেয়ারের জন্য যে মূল্য প্রদান করেছিলেন, যা সাধারণত OIP হিসাবে সংক্ষিপ্তভাবে উল্লেখ করা হয়, এবং এটিকে প্রাথমিক ক্রয়মূল্য (OPP)ও বলা হয়।

দ্রষ্টব্য: OIP মূল্যের সাথে একই নয়। শেয়ারের মূল্য হল প্রতিষ্ঠানের সংবিধানে নির্ধারিত শেয়ারের মূল্য, যা নিবন্ধনের সময় যেকোনোভাবে নির্ধারিত হয় এবং কোম্পানির প্রকৃত মূল্যায়নের সাথে প্রায় কোনো সম্পর্ক নেই, এটির কোনো বাস্তব আর্থিক অর্থ নেই। সাধারণত 0.001 ডলার বা 0.0001 ডলার মূল্য ব্যবহার করা হয়, অথবা "মূল্যহীন" ব্যবহার করা যেতে পারে।

OIP ব্যবহার করে আমরা টপ গানকে প্রাপ্ত শেয়ারের সংখ্যা নির্ণয় করতে পারি। বিনিয়োগের পরিমাণ 10 মিলিয়ন ডলার এবং OIP 4 ডলার, তাই টপ গান এই দুটির ভাগফল পায়:

অতএব, টপ গান সফটমেটে ১০ মিলিয়ন ডলার নগদ বিনিয়োগ করে এবং ২.৫ মিলিয়নটি A-টার্ম প্রাধান্য শেয়ার পায়। আরও সাধারণভাবে, OIP, বিনিয়োগের পরিমাণ এবং এই রাউন্ডের বিনিয়োগকারীদের প্রাপ্ত শেয়ারের সংখ্যার মধ্যে সম্পর্কটি নিম্নরূপ:

যদি আপনি এই তিনটি পরিমাণের যেকোনো দুটি জানেন, তবে তৃতীয়টি নির্ধারণ করা যায়। বাস্তব জীবনের শর্তাবলীর তালিকা প্রস্তাবিত বিনিয়োগের বর্ণনায় প্রচুর পার্থক্য দেখায়, কিন্তু সবসময়ই প্রদত্ত তথ্য থেকে এই তিনটি পরিমাণ নির্ণয় করা উচিত। SoftMet-এর শর্তাবলীতে বিনিয়োগের পরিমাণ এবং OIP উল্লেখ করা হয়েছে। অথবা, শর্তাবলীতে বিনিয়োগের পরিমাণ এবং বিনিয়োগকারীর প্রাপ্ত শেয়ারের সংখ্যা উল্লেখ করা হতে পারে।

উদাহরণ ১: মূল প্রকাশ মূল্য

ভিসি ফান্ড গ্রেট ইনোভেশন পার্টনার্স প্রাথমিক কোম্পানি ফক্স সলিউশনস, ইনক. এ প্রতি শেড রাউন্ড প্রাধান্য শেয়ারের জন্য ২৫ মিলিয়ন ডলারের বিনিয়োগের বিনিময়ে ২ মিলিয়ন শেয়ার অর্জন করেছে। এই সিকিউরিটির মূল প্রকাশমূল্য কত?

মূল প্রকাশ মূল্য:

অন্যভাবে বললে, গ্রেট ইনোভেশন প্রতিটি বীজ পর্যায়ের অগ্রাধিকার শেয়ারের জন্য 12.5 ডলার প্রদান করেছে।

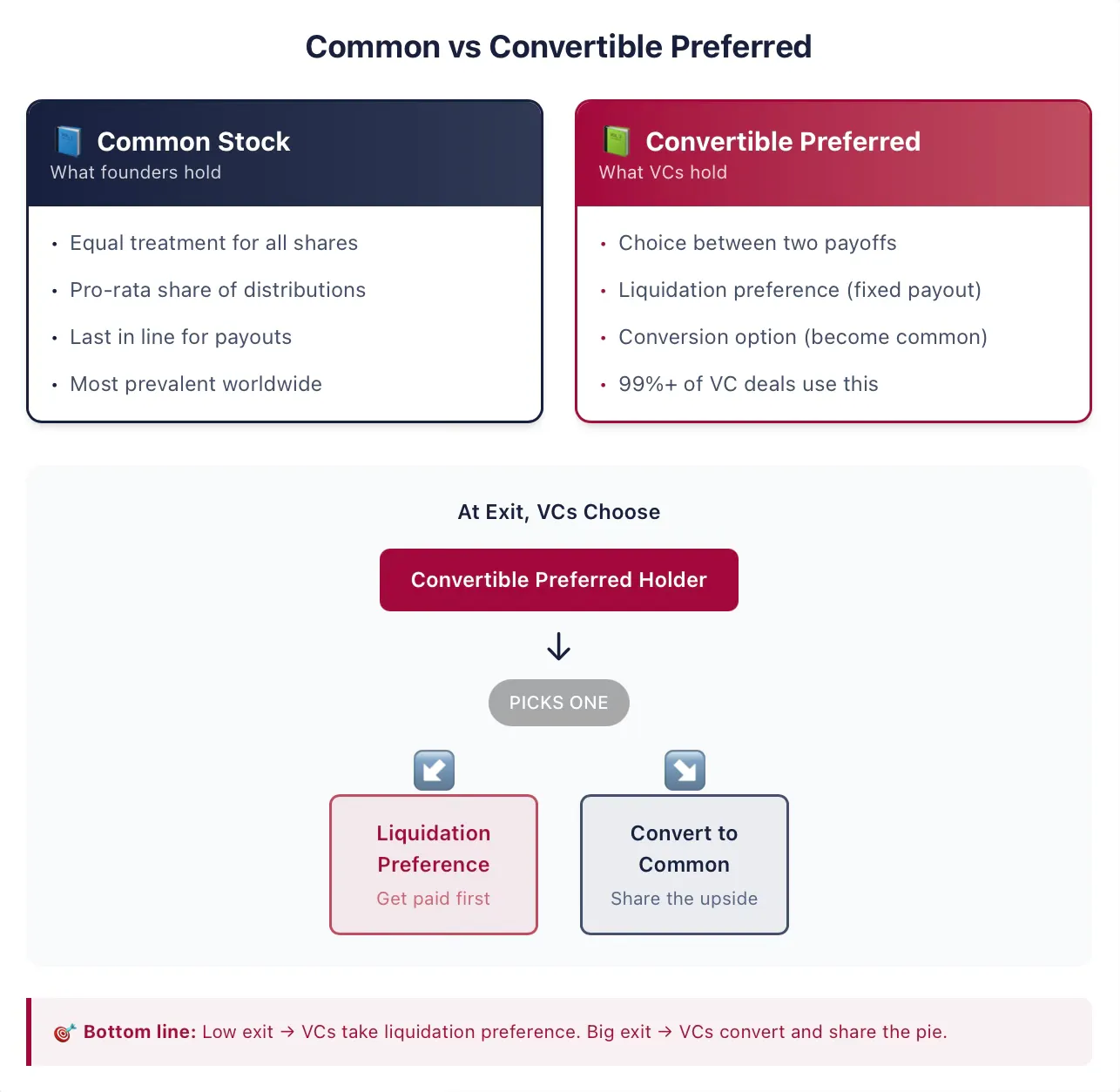

প্রতিষ্ঠাতারা সাধারণ শেয়ার ধারণ করেন

প্রাথমিক প্রতিষ্ঠাতারা সাধারণ শেয়ার ধারণ করেন, যা বিশ্বব্যাপী তালিকাভুক্ত এবং বেসরকারি কোম্পানিগুলিতে সবচেয়ে সাধারণ মালিকানার ফর্ম। শেয়ার হল একটি কোম্পানির মালিকানার একটি ফর্ম, যা এর ধারকদের (অর্থাৎ, শেয়ারহোল্ডারদের) কিছু অধিকার প্রদান করে। অন্যভাবে বললে, শেয়ারহোল্ডারদের কোম্পানির প্রতি দাবি আছে। ইক্িটি (equity) হল অন্য একটি শব্দ যা শেয়ারের দাবির বর্ণনা দিতে প্রায়শই ব্যবহৃত হয়, এবং আমরা এখানে শেয়ার এবং ইক্যুইটির পরিবর্তে একে অপরের সঙ্গে প্রতিস্থাপন করব। "শেয়ার" বা "ইক্যুইটি" শব্দদুটি এই সিকিউরিটিগুলিকে অন্য একটি সাধারণ কোম্পানির দাবির ধরন—ডিটব—থেকে আলাদা করে।

"সাধারণ শেয়ার" শব্দটিতে "সাধারণ" যোগ করা শুধুমাত্র একই কোম্পানি অন্যান্য ধরনের সিকিউরিটি জারি করলেই অর্থপূর্ণ। যদি সাধারণ শেয়ারই কোম্পানির একমাত্র সিকিউরিটি হয়, তবে কোম্পানির প্রতিটি শেয়ার অন্য যেকোনো শেয়ারের সঙ্গে সমানভাবে বিবেচিত হয়—একটিমাত্র দাবি! সাধারণভাবে, প্রতিটি সাধারণ শেয়ারকে অন্য যেকোনো সাধারণ শেয়ারের মতোই বিবেচনা করা হয়।

লাভ বণ্টনের সময়, একটি সাধারণ শেয়ার অন্য যেকোনো সাধারণ শেয়ারের সাথে সম্পূর্ণ একই লাভ পাওয়ার অধিকারী। তাই, লাভ সমস্ত প্রচলিত সাধারণ শেয়ারের মধ্যে সমানভাবে বণ্টিত হয়। তবে, যদি অন্যান্য ধারকরা অন্য ধরনের সিকিউরিটি ধারণ করেন, তবে লাভের বণ্টন অনেক ভিন্ন হতে পারে। VC লেনদেনে, এটি প্রায়ই এমনই হয়।

বিনিয়োগকারীর কাছে রূপান্তরযোগ্য অগ্রাধিকার শেয়ার রয়েছে

টপ গান দ্বারা অর্জিত এ-রাউন্ড প্রাধান্য শেয়ার হল রূপান্তরযোগ্য প্রাধান্য শেয়ারের একটি উদাহরণ। রূপান্তরযোগ্য প্রাধান্য শেয়ার হল মার্কিন অধিকাংশ ভেঞ্চার ক্যাপিটালিস্টদের দ্বারা বেছে নেওয়া সিকিউরিটি। এই সিকিউরিটি ঋণ এবং সাধারণ শেয়ারের বৈশিষ্ট্যগুলির সমন্বয়। আকাঙ্ক্ষী প্রতিষ্ঠাতা বা স্টার্টআপ বিনিয়োগকারীদের জন্য, দুর্ভাগ্যবশত, এই সিকিউরিটির গঠনটি পরিষ্কারভাবে জটিল, বিশেষ করে পারম্পরিক আর্থিক সিকিউরিটি—সরাসরি ঋণ এবং সাধারণ শেয়ার—এর তুলনায়। ভাগ্যক্রমে, আমরা এখন এটি একসাথে শিখব।

মূলত, রূপান্তরযোগ্য অগ্রাধিকার শেয়ার হল একটি আর্থিক সিকিউরিটি যা ধারককে দুটি সম্ভাব্য আয়ের বিকল্পের মধ্যে বেছে নেওয়ার অধিকার দেয়। ধারক রূপান্তরযোগ্য অগ্রাধিকার শেয়ারকে অন্য একটি সিকিউরিটিতে রূপান্তর করতে পারেন, যা সাধারণত সাধারণ শেয়ার (এটিকে বিকল্প রূপান্তর বৈশিষ্ট্য বলা হয়)। অথবা, ধারক সাধারণ শেয়ারধারকদের যেকোনো আয় পাওয়ার আগেই একটি একক পরিশোধ পেতে পারেন (এটিকে পরিশোধের অগ্রাধিকার বৈশিষ্ট্য বলা হয়)। এই অধিকারগুলির সাথে সাধারণত অনেকগুলি অতিরিক্ত শর্ত জড়িত, এবং এটি আমরা যেসব অতিরিক্ত চুক্তির শর্তগুলি আলোচনা করব, তারউপর নির্ভরশীল। কিন্তু মূল ধারণা হল, এই সিকিউরিটি বিনিয়োগকারীকে রূপান্তর বৈশিষ্ট্য এবং পরিশোধের অগ্রাধিকার বৈশিষ্ট্যের মধ্যে বেছে নেওয়ার অধিকার দেয়।

একটি অত্যন্ত গুরুত্বপূর্ণ বিষয়—বিশেষ করে স্টক মার্কেট এবং ইনভেস্টমেন্ট ব্যাংকিংয়ের অভিজ্ঞতা থাকা ব্যক্তিদের জন্য—পারম্পরিক ফাইন্যানশিয়াল মার্কেটে, কোম্পানিগুলি কখনও কখনও প্রায়োরিটি শেয়ার নামে পরিচিত সিকিউরিটি জারি করে। যদিও বহিরাভাসে এটি সদৃশ, ভিসি ট্রানজেকশনে জারি করা সিকিউরিটিগুলির অনেকগুলি বৈশিষ্ট্য রয়েছে যা এটিকে পাবলিক মার্কেটের প্রায়োরিটি শেয়ার থেকে সম্পূর্ণভাবে আলাদা করে। যদি আপনি পাবলিক মার্কেট থেকে প্রায়োরিটি শেয়ার সম্পর্কে জানেন—এটি ভিন্ন। এই অংশটি উপেক্ষা করবেন না।

উদাহরণ ২: তালিকাভুক্ত কোম্পানি দ্বারা জারি করা অগ্রাধিকার শেয়ার

২০১৮ সালে, বড় তালিকাভুক্ত বীমা কোম্পানি মেটলাইফ মার্কেটে 28 মিলিয়ন শেয়ার সরবরাহ করে নতুন প্রাধান্য শেয়ার সিরিজ MET-E জারি করে। এই ধরনের প্রাধান্য শেয়ারগুলি ঋণ সিকিউরিটির মতো কাজ করে, যাতে বিনিয়োগকারীদের চিরস্থায়ী স্থির লাভাংশ প্রাপ্তি হয়। MET-E বিনিয়োগকারীদের 5.63% কুপন হার প্রদান করে, কিন্তু কোনও ভোটাধিকার প্রদান করে না (সাধারণ শেয়ারের বিপরীতে)। প্রাধান্য শেয়ারধারকদের কোম্পানির আয়ের জন্য প্রাধান্য থাকে, যা সাধারণ শেয়ারধারীদের আগে (কিন্তু债权人-এর পরে) লাভাংশ প্রাপ্তির অধিকার দেয়। MET-E-এর মতো প্রাধান্য শেয়ারগুলি সাধারণত রূপান্তরযোগ্য বৈশিষ্ট্যবিহীন।

ভিসি চুক্তিগুলিতে সাধারণত এই সিকিউরিটিগুলিকে প্রাধান্য শেয়ার হিসাবে উল্লেখ করা হয়, তবে যখন আপনি ভিসি চুক্তি বা টার্মশীটে প্রাধান্য শেয়ার দেখেন, তখন এটি সুরক্ষিতভাবে ধরে নেওয়া যায় যে এটি রূপান্তরযোগ্য। আমার হাজার হাজার ভিসি চুক্তির বিশ্লেষণে, "প্রাধান্য শেয়ার" এর মধ্যে 99% এরও বেশি বাস্তবে রূপান্তরযোগ্য।

যদিও চুক্তিগুলি সাধারণত সিকিউরিটির নামে "রূপান্তরযোগ্য" শব্দটি বাদ দেয়, তবে অন্যান্য অতিরিক্ত শব্দ থাকে। উদাহরণস্বরূপ, সিকিউরিটিটি A রাউন্ড প্রাধান্য শেয়ার হিসাবে নামকরণ করা হতে পারে, যেমনটি টপ গানের প্রস্তাবিত বিনিয়োগের ক্ষেত্রে।

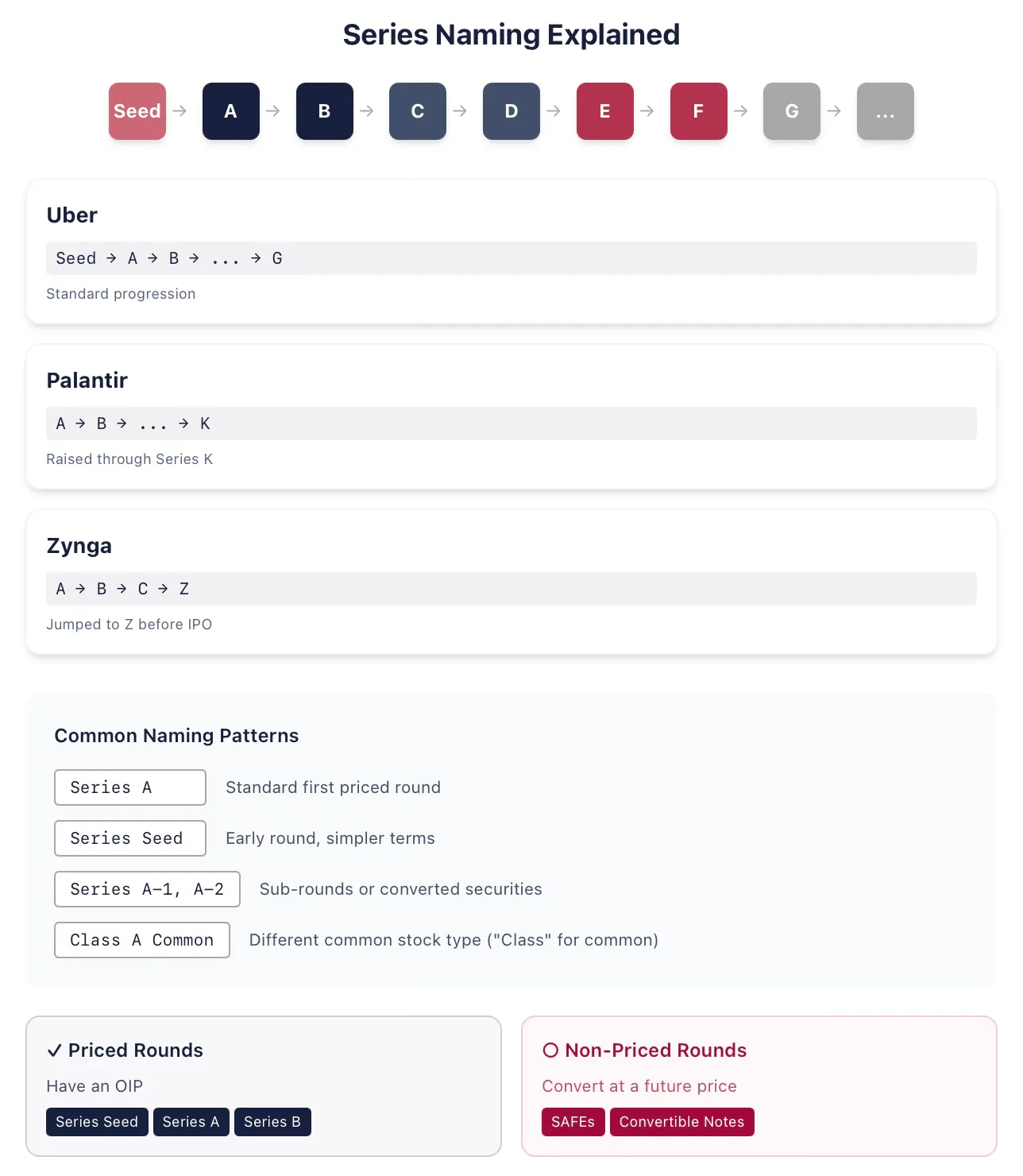

উদাহরণ 3: সিরিজ অক্ষর

প্রাইভেট ভেঞ্চার সমর্থিত সময়ে রাইড-শেয়ারিং কোম্পানি ইউবার ক্রমানুসারে সিড, এ, বি, ইত্যাদি পর্যন্ত জি রাউন্ড প্রায়োরিটি শেয়ার জারি করেছিল। বিগ ডেটা বিশ্লেষণ কোম্পানি প্যালানটির ২০১৫ সালের ফান্ডিং রাউন্ডে কে রাউন্ড প্রায়োরিটি শেয়ার জারি করেছিল (যার আগে এ থেকে জে পর্যন্ত জারি করা হয়েছিল)। স্পেসএক্স একটি স্পেস কোম্পানি, যা চূড়ান্তভাবে তার আইপিওর আগে সম্ভবত তার সবগুলি সিরিজের প্রায়োরিটি শেয়ারের জন্য বর্ণমালা শেষ করে ফেলবে (আমি ২০২৬ সালের জানুয়ারিতে এই লেখা লিখছি)। কখনও কখনও, কোম্পানিগুলি অক্ষরের ক্রমঅনুসারে সিকিউরিটি জারি করে, যেমন কোম্পানির পুনঃগঠনের সময়। উদাহরণস্বরূপ, অনলাইন গেমিং কোম্পানি Zynga A, B, C রাউন্ডের প্রায়োরিটি শেয়ার জারি করেছিল, এবং IPO-এর আগে Z-রাউন্ডের প্রায়োরিটি শেয়ারের দিকে লাফিয়েছিল।

ইতিহাসে, এ রাউন্ড প্রাধান্য শেয়ার হল প্রথম ভিসি ফান্ডিং রাউন্ডে প্রকাশিত সিকিউরিটির নাম। গত পনেরো বছরের মধ্যে, প্রথম সিকিউরিটিটিকে প্রায়শই সিড রাউন্ড প্রাধান্য শেয়ার হিসাবেও উল্লেখ করা হয়েছে (যেমন ইউবারের ক্ষেত্রে)। এটি সাধারণত বোঝায় যে এই সিকিউরিটির কাঠামোটি সম্পূর্ণ এ রাউন্ড প্রাধান্য শেয়ারের চেয়ে সহজতর হতে পারে। প্রতিষ্ঠাতা এবং বিনিয়োগকারীদেরও হয়তো এই তথ্যটি প্রকাশ করতে চাইবেন যে এটি একটি অত্যন্ত প্রাথমিক কোম্পানি। যখনই কোম্পানি আরও একটি ফান্ডিং রাউন্ড সম্পন্ন করবে, তখনই সাধারণত এ রাউন্ড প্রাধান্য শেয়ার প্রকাশিত হয়। এর অর্থ হল, আপনি "এ রাউন্ড"কে অবশ্যই প্রথম ভিসি ফান্ডিং রাউন্ডের সমান ধরবেন না।

তাহলে প্রথম পর্যায়ের VC ফান্ডিং কী? এটি চিহ্নিত করার সেরা উপায় হল পরীক্ষা করে দেখা যে এই ফান্ডিং পর্যায়টি কি প্রাইসড রাউন্ড, অর্থাৎ সিকিউরিটিগুলির কি OIP আছে। যদি কোম্পানি SAFE বা কনভার্টিবল নোট জারি করে, তবে এটি প্রাইসড রাউন্ড নয়; কিন্তু সিড রাউন্ডের প্রায়োরিটি শেয়ারগুলি প্রাইসড রাউন্ড। (নোট: আপনি সাধারণত শুনবেন যে, নন-প্রাইসড রাউন্ডগুলি কোম্পানিকে কোনও ভ্যালুয়েশন সেট করে না। এটি ভুল, আমরা উপযুক্ত সময়ে এটি আলোচনা করব।)

ভিসি বিনিয়োগকারী এবং স্টার্টআপগুলির জন্য পরামর্শ দেওয়া আইনজীবীদের নামকরণে খুব সৃজনশীলতা থাকে, তাই নামকরণের অনেক বিকল্প রয়েছে। কখনও কখনও এই সূক্ষ্ম নামের পার্থক্যগুলি কিছু নির্দিষ্ট ব্যবস্থাকে নির্দেশ করে। উদাহরণস্বরূপ, যেকোনো সিরিজের পরে অতিরিক্ত সংখ্যাসূচক সিরিজ যোগ করা যেতে পারে (A-রাউন্ডের পরে A-1, A-2 ইত্যাদি আসতে পারে)। যদি এগুলি একই রাউন্ডের অংশ হয়, তবে A-1 শেয়ারগুলি সাধারণত A-রাউন্ডের শেয়ারগুলির সাথে কিছু নির্দিষ্ট শর্তের ব্যতিক্রমে একই হয়, এবং প্রায়শই এটি কিছু লিকুইড সিকিউরিটিগুলিকে A-রাউন্ডে (প্রায় সমান) রূপান্তরিত করার কারণে। অথবা, এগুলি সম্পূর্ণভাবে ভিন্ন ফাইন্যান্সিং রাউন্ডের অংশও হতে পারে, যেমন: কোম্পানির মনে হয়েছে যে, B-রাউন্ডের জন্য মার্কেটের প্রত্যাশিত মাইলস্টোনগুলির পৌঁছানোর জন্য, এটি এখনওপ্রস্তুত নয়।