2026 এর 6 এপ্রিল, সোমবার বন্ধের সময়, মার্কিন বেসরকারি ঋণ ব্যবস্থাপনা কোম্পানি Blue Owl Capital (OWL) এর শেয়ার মূল্য 8.45 ডলারে নেমে গিয়েছিল, যা তাদের তালিকাভুক্তির ইতিহাসে সপ্তাহান্তের নিম্নতম মূল্য। দিনের মধ্যে এটি 7.80 ডলারে নেমে যায়। এই বিক্রয়ের কারণ ছিল Blue Owl-এর পূর্ববর্তী বৃহস্পতিবার প্রকাশিত প্রথম ত্রৈমাসিক অর্ধ-তরল ফান্ডের পুনঃক্রয়ের ডেটা। তাদের দুটি প্রধান অ-বাণিজ্যিক BDC (ব্যবসা উন্নয়ন কোম্পানি) ফান্ড, OTIC (Blue Owl টেকনোলজি ইনকাম) এবং OCIC (Blue Owl ক্রেডিট ইনকাম), এই ত্রৈমাসিকে 54 বিলিয়ন ডলারেরও বেশি বিনিয়োগকারীদের পুনঃক্রয়ের অনুরোধ পেয়েছিল। OTIC-এর 40.7% প্রবহমান শেয়ারের জন্য, OCIC-এর 21.9%-এর জন্য, উভয় ফান্ডই 5% -এর শিল্প-অনুমোদিত "হার্ড-কপ" (হার্ড-গেট) -এর সীমা ছাড়িয়েছিল, ফলস্বরূপ, 12 বিলিয়ন ডলারেরও কমই অনুমোদিত হয়েছিল।

প্রধান আর্থিক মিডিয়াগুলি এই ঘটনাকে তাত্ক্ষণিকভাবে "ছোট বিনিয়োগকারীদের প্রাইভেট ক্রেডিট ন্যারেটিভ ভেঙে পড়া" এবং "এআইয়ের মাধ্যমে সফটওয়্যার কোম্পানিগুলির প্রভাব ঋণদাতাদের দিকে ছড়িয়ে পড়া" হিসাবে প্রচার করে। কিন্তু এই দুটি লেবেল একটি আরও গুরুত্বপূর্ণ বিষয়কে ঢাকয়ে রাখে। একই সপ্তাহে, গোল্ডম্যান স্যাকস অ্যাসেট ম্যানেজমেন্টের অধীনস্থ Goldman Sachs Private Credit Corp-এর প্রথম ত্রৈমাসিকের রিডিমপশনের অনুরোধের অনুপাত ছিল 4.999%, যা 5% বন্ধনীর সীমা থেকে মাত্র 0.001 পয়েন্ট কম, যা সমকক্ষদের মধ্যে অল্প, সম্ভবত একমাত্র, বন্ধনীকে ট্রিগার না করে, রিডিমপশনকারীদেরকে পূর্ণাঙ্গভাবে পরিশোধ করা বড়, অর্ধ-তরল, চিরস্থায়ী BDC। এই রিডিমপশনের ঢল, "প্রাইভেট ক্রেডিটের পতন" নয়, বরং একটি স্পষ্ট K-আকৃতির বিভাজন।

ব্লুমবার্গের ৬ এপ্রিলের প্রতিবেদন অনুযায়ী, গোল্ডম্যান স্যাক্সের এই 157 বিলিয়ন ডলারের ফান্ডটি এই কোয়ার্টারের একমাত্র প্রতিষ্ঠান যা "পালানোর ঢেউ" এড়িয়েছে। একইসময়ে, ব্লু অওলের OTIC-এর রিডিমপশন হার গোল্ডম্যান স্যাক্সের 8.1 গুণ, আর OCIC-এর হার 4.4 গুণ। যখন বাজারের দৃষ্টি শুধুমাত্র ব্লু অওলের পতনের দিকে নিবদ্ধ, তখন প্রকৃতপক্ষে প্রশ্নটি হল—একই কাঠামো, একই সপ্তাহ, একই 5% গেটের মধ্যে দুটি প্রতিষ্ঠানের ফলাফল কেন এতটাই ভিন্ন?

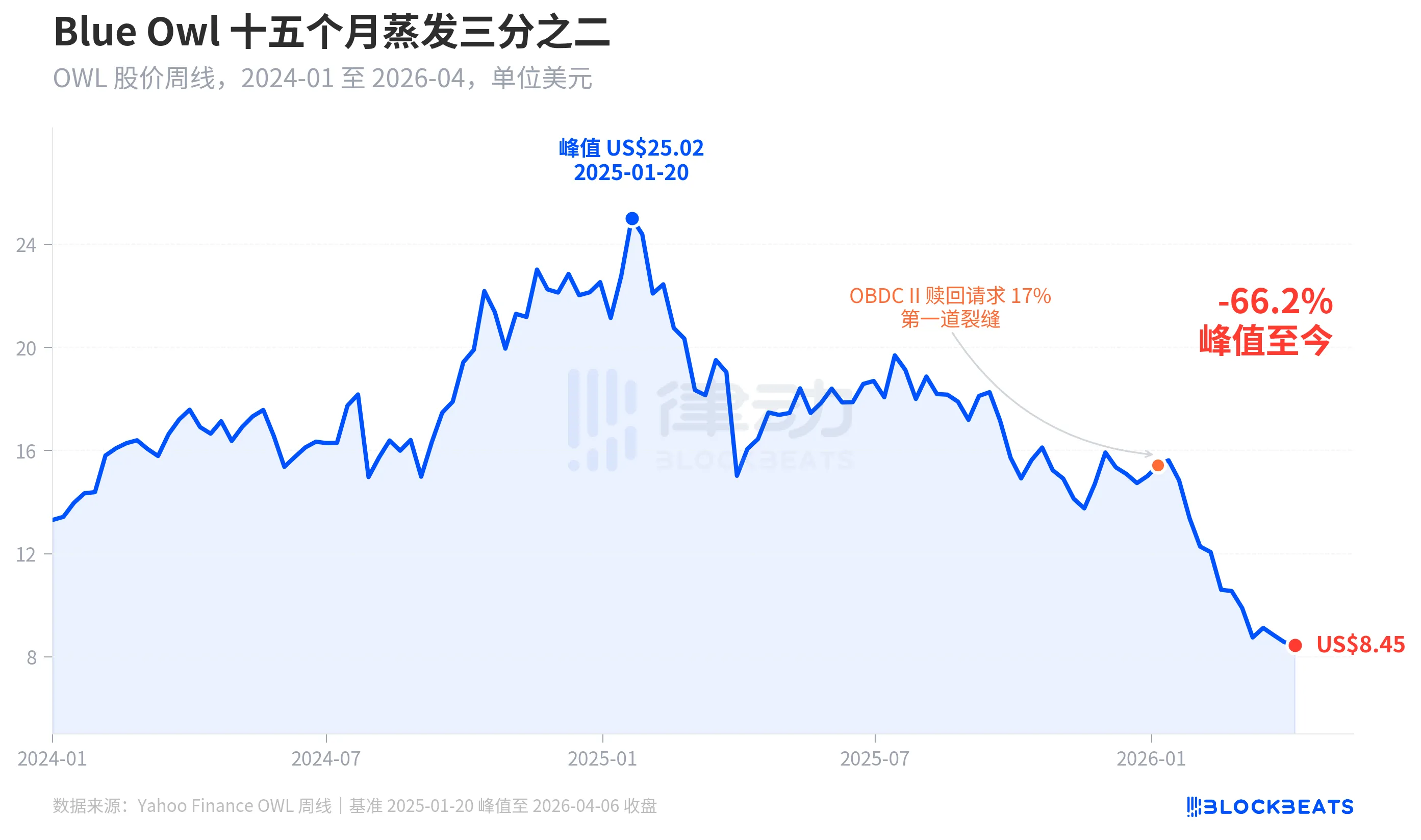

দাম পনেরো মাসে দুই-তৃতীয়াংশ বিলিয়ে গেল

প্রথমে বাজার কতটা মূল্যায়ন করেছে ব্লু আউলকে। Yahoo Finance-এর ঐতিহাসিক সাপ্তাহিক ডেটা অনুযায়ী, 2025 সালের 20 জানুয়ারি সপ্তাহে ব্লু আউল ক্যাপিটাল (OWL) 25.02 ডলারে বন্ধ হয়েছিল, যা ইতিহাসের সর্বোচ্চ মূল্য। 2026 সালের 6 এপ্রিল সপ্তাহে এটি 8.45 ডলারে বন্ধ হয়েছিল, যা 15 মাসে 66.2% পতন, এবং প্রায় দুই-তৃতীয়াংশ বাজার মূল্য বিলুপ্ত হয়েছে।

2026 এর জানুয়ারির শুরুতে শেয়ার মূল্য প্রথমবারের মতো স্পষ্ট বিচ্ছিন্নতা দেখায়, যখন ব্লু অ্যাউলের অন্য একটি ফান্ড, OBDC II (একটি ছোট অনুদ্ঘোষিত BDC) প্রকাশ করে যে এটি প্রচলিত শেয়ারের 17% এর সমান রিডিমপশন অনুরোধ পেয়েছে, যা "প্রথম ফাটল" হিসাবে বিবেচিত হয়। তারপর থেকে শেয়ার মূল্য ধারাবাহিকভাবে পতন হয়, এবং প্রথম ত্রৈমাসিকের শেষে, OTIC এবং OCIC দুটি প্রধান ফান্ড একসাথে গেট ট্রিগার করে, সোমবার দিনের মধ্যে 7.80 ডলারের নিচে পতন করে, যা লিস্টিংয়ের ইতিহাসের সর্বনিম্ন মূল্য।

আকর্ষণীয় বিষয় হলো, ব্লু আউলের শেয়ার মূল্যের পতন (-66.2%) এর মৌলিক অবনতির তুলনায় অনেক বেশি। OCIC-এর এখনও 360 বিলিয়ন ডলার AUM রয়েছে, 2026 এর প্রথম ত্রৈমাসিকে নিট সম্পদ প্রায় 6.5% কমেছে, এবং কোম্পানির মোট পরিচালিত আকার 2,900 বিলিয়ন ডলারের বেশি। বাজার স্পষ্টতই বর্তমান কর্মক্ষমতার পরিবর্তে, 'ভবিষ্যতের পরিশোধের অনিশ্চয়তা' এবং 'মূল্যায়নের আত্মবিশ্বাসের পতন'—এই দুটি কারককে ব্যবহার করে এই কোম্পানির পুনঃমূল্যায়ন করছে।

একই গেট, দুটি ভাগ্য

"K-বিভাজন" কে স্পষ্টভাবে ব্যাখ্যা করতে পারে শুধুমাত্র ক্রস-সেকশন। ২০২৬ এর প্রথম ত্রৈমাসিকে পুনঃক্রয়ের ডেটা প্রকাশ করা পাঁচটি বড় অর্ধ-তরল স্থায়ী BDC-কে একসাথে রাখলে, গঠনটি স্পষ্টভাবে দৃশ্যমান হয়।

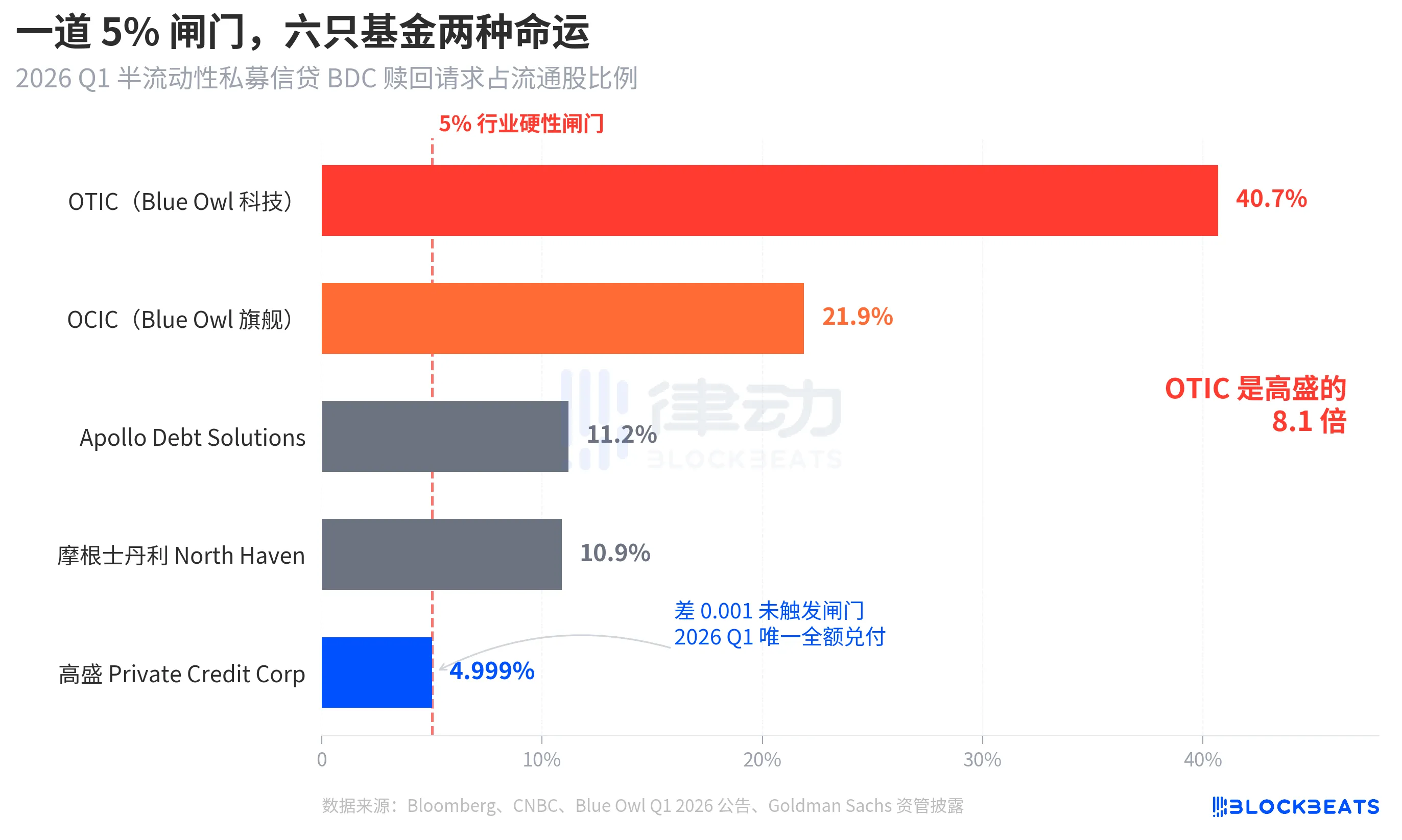

ব্লু অ্যাউল ওটিসি ৪০.৭%, ব্লু অ্যাউল ওসিসি ২১.৯%, অ্যাপোলো ডেব্ট সলিউশনস ১১.২%, মরগান স্ট্যানলি নর্থ হেভেন প্রাইভেট ইনকাম ফান্ড ১০.৯%, গোল্ডম্যান স্যাকস প্রাইভেট ক্রেডিট কর্প ৪.৯৯৯%—পিবিও, সিএনবিসি এবং বিভিন্ন ফান্ডের কোম্পানি ঘোষণা অনুযায়ী, এই পাঁচটি ফান্ডের রিডিমপশন হার। এই পাঁচটি ফান্ডকে প্রায় তিনটি শ্রেণিতে ভাগ করা যায়।

উপরের দিকে, ব্লু ওয়েলের দুটি ফান্ড সীমার অনেক বেশি ছাড়িয়ে গেছে, OTIC-এর প্রায় অর্ধেক হোল্ডার তাদের অংশ তুলে নিতে চাইছেন, এবং OCIC সীমার চারগুণের কাছাকাছি। নিয়ম অনুযায়ী, সর্বোচ্চ 5% প্রবাহিত শেয়ারের রিডিমপশনই অনুমোদিত, OTIC-এর ক্ষেত্রে প্রায় 1.79 বিলিয়ন ডলার মাত্র পরিশোধ করা হয়েছে, OCIC-এর ক্ষেত্রে প্রায় 9.88 বিলিয়ন ডলার পরিশোধ করা হয়েছে, এবং 42 বিলিয়ন ডলারেরও বেশি রিডিমপশনের অনুরোধ সীমার বাইরে বন্ধ হয়ে গেছে।

মধ্যম স্তরে, অ্যাপোলো এবং মরগান স্ট্যানলির রিডিমপশন হার উভয়েই 10% থেকে 11% এর মধ্যে রয়েছে। ব্লুমবার্গের ১১ মার্চ এবং ২৩ মার্চের প্রতিবেদন অনুযায়ী, অ্যাপোলো ডেব্ট সলিউশনস প্রায় ৪৫% অনুরোধ পূরণ করেছে, নর্থ হ্যাভেন প্রায় ৪৬% পূরণ করেছে, এবং পিচবুক এবং iCapital-এর শিল্প বিবরণ অনুযায়ী, একইভাবে গেট ট্রিগার করা হয়েছে, তবে ব্লু আউলের তুলনায় চাপ উল্লেখযোগ্যভাবে কম।

নিচের দিকে, শুধুমাত্র গোল্ডম্যান স্যাক্স। 4.999% হল একই সময়কালের একমাত্র বড় ফান্ড যা 5% বাধা ট্রিগার করেনি, এবং সমস্ত রিডিমপশন অনুরোধ 100% অনুযায়ী পূরণ করা হয়েছে।

ব্লুমবার্গ শিরোনামে "এক্সোডাস এড়ানো" ব্যবহার করেছে, এবং ওটিসি হল গোল্ডম্যান স্যাক্সের 8.1 গুণ, এই সংখ্যাটিই বিভাজনের তীব্রতা নির্দেশ করে। একই সপ্তাহে, একই ধরনের কাঠামো, একই নিয়মে, দুটি প্রতিষ্ঠানের ভাগ্য সম্পূর্ণ ভিন্ন।

বুদবুদ, ছোট বিনিয়োগকারীরা এটিকে 4.4 গুণ বাড়িয়েছে

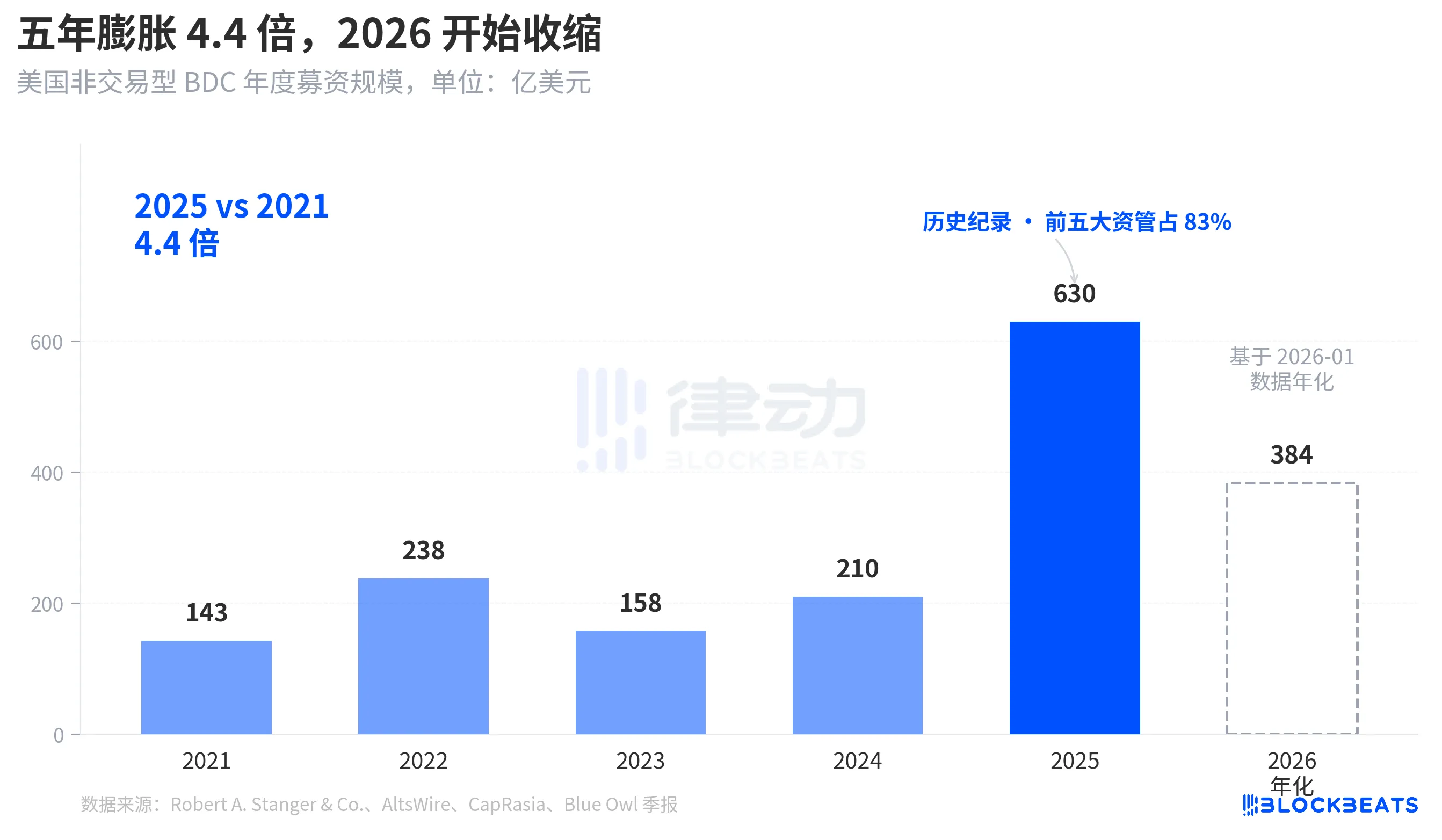

এই রিডিমপশন ওয়েভটি কেন এত তীব্র হয়েছে তা বুঝতে, প্রথমে দেখতে হবে কতটা পানি ঢুকেছে। Robert A. Stanger & Co. এর শিল্প পরিসংখ্যান অনুযায়ী, গত পাঁচ বছরে মার্কিন অ-ট্রেডেড BDC-এর বার্ষিক ফান্ডিং আকার একটি স্পষ্ট প্যারাবোলা দেখাচ্ছে।

২০২১ সালের সম্পূর্ণ বছরে ১৪.৩ বিলিয়ন ডলার থেকে ২০২৫ সালের সম্পূর্ণ বছরে ৬৩ বিলিয়ন ডলারের ইতিহাসের রেকর্ড তৈরি হয়েছে, যা পাঁচ বছরে ৪.৪ গুণ বেড়েছে। একই পরিসংখ্যান অনুযায়ী, ২০২৫ সালে শীর্ষ ৫টি প্রতিষ্ঠান (ব্ল্যাকস্টোন, ব্লু আউল, অ্যাপোলো, আরেস এবং এইচপিএস) এই পরিমাণের প্রায় ৮৩%, অর্থাৎ প্রায় ৫২.৩ বিলিয়ন ডলার কেন্দ্রীয়ভাবে শীর্ষ ৫টি প্রতিষ্ঠানের দিকে প্রবাহিত হয়েছে। গত পাঁচ বছরে আসা সাধারণ বিনিয়োগকারীদের তহবিল, শুধুমাত্র মোট পরিমাণেই নয়, বণ্টনেও অত্যন্ত কেন্দ্রীয়।

কিন্তু ২০২৬ সালের জানুয়ারিতে, স্ট্যাঙ্গারের মাসিক ডেটা অনুযায়ী, অ-ব্যবসায়িক BDC ফান্ডিং মাত্র 32 বিলিয়ন ডলার ছিল, যা ২০২৫ সালের মার্চের 62 বিলিয়ন ডলারের শীর্ষ থেকে প্রায় অর্ধেক। কানেক্ট মানি এবং ফাইন্যানশিয়ালকনটেন্টের প্রতিবেদন অনুযায়ী, ২০২৬ সালের প্রথম ত্রৈমাসিকে BDC-এর মোট বিক্রয় গত বছরের একই সময়ের তুলনায় প্রায় 40% হ্রাস পেয়েছে। একই ত্রৈমাসিকে, যখন বিনিয়োগকারীরা রিডিমপশনের জন্য কেন্দ্রীয়ভাবে দাবি শুরু করেছিল, তখনই নতুন ফান্ডিংয়ের হার স্পষ্টভাবে ধীর হয়েছিল—পুনরুদ্ধারের চাপ বাড়ছিল, আবার নতুন ক্রয়ও কমছিল, এবং এই দুটি প্রক্রিয়ায় একসঙ্গেই, গেটটি যেকোনোরই কল্পনারও বেশি শক্তিতে চাপা দেওয়া হয়েছিল।

এটি একটি পুনরাবৃত্ত সংকোচন নয়, বরং অর্ধ-তরল স্থায়ী BDC কে একটি "সঞ্চয়ী পণ্য" হিসাবে ছোট বিনিয়োগকারীদের কাছে বিক্রি করার গল্পটি প্রথমবারের মতো ফান্ডিং পর্যায়ে পুনরালোচনা করা হচ্ছে।

চার বছরে ব্রেইট থেকে ব্লু আউল পর্যন্ত দুর্বলতা ধীরে ধীরে প্রকাশ পায়

এই রিডিমপশন ওয়েভটিকে একটি দীর্ঘ সময়ের স্কেলে রাখলে দেখা যায় যে এটি হঠাৎ করে শুরু হয়নি।

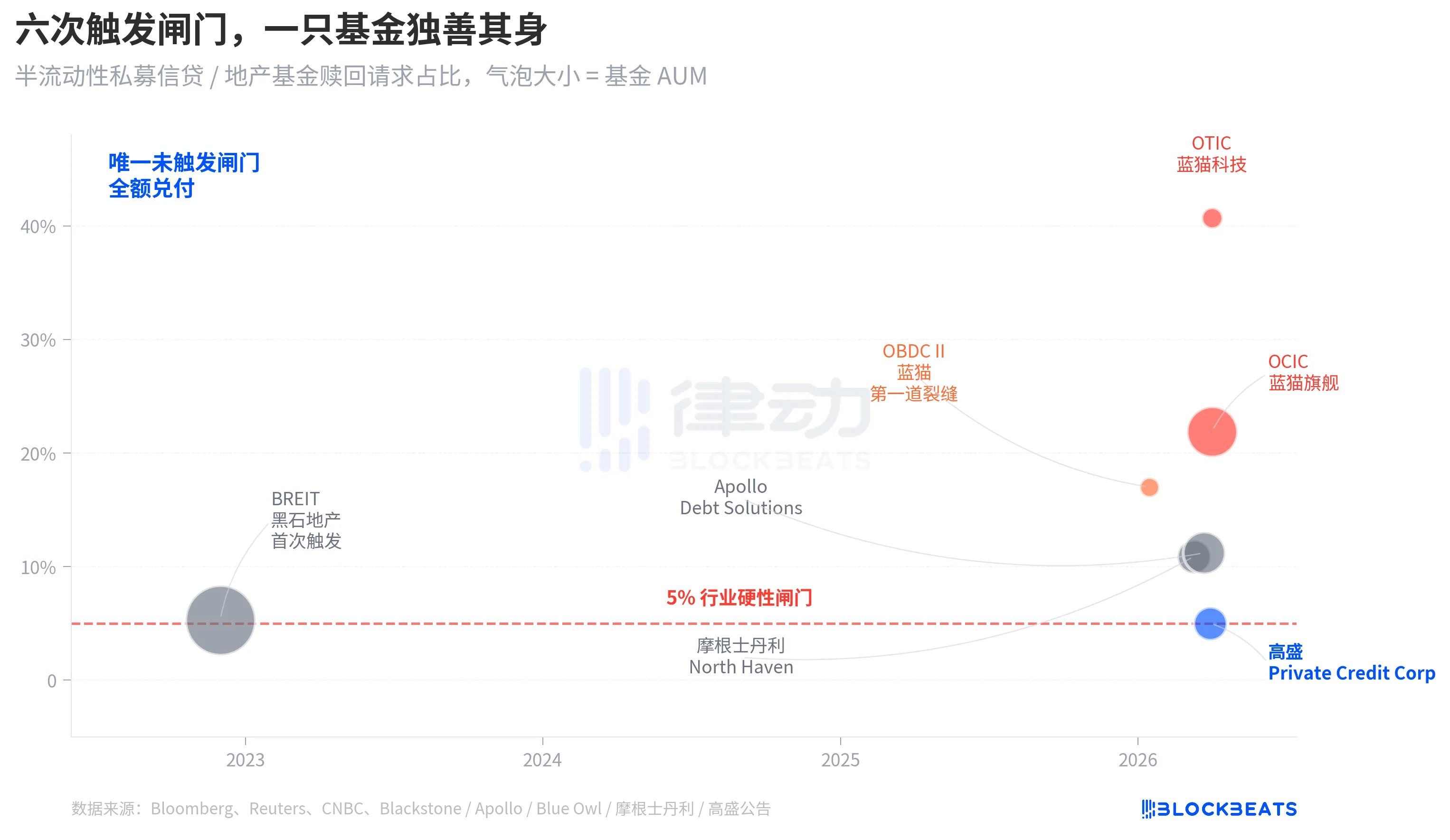

"অর্ধ-তরল স্থায়ী" কাঠামোটি দুটি প্রতিশ্রুতি রাখে। এটি ফান্ডকে তার শেয়ারগুলি বাজারে চালু করা বা প্রকাশ্যে মূল্যায়ন করা থেকে বিরত রাখে, এবং বিনিয়োগকারীদের প্রতি ত্রৈমাসিকভাবে NAV-এর ভিত্তিতে কিছু শেয়ার রিডিম করার প্রতিশ্রুতি দেয়। মূলত, এটি অতরল সম্পদ (প্রাইভেট ক্রেডিট, প্রাইভেট রিয়েল এস্টেট)কে একটি "যেকোনো সময় নগদে রূপান্তরযোগ্য" পণ্যের মতো দেখানোর চেষ্টা করে। দৌড়ানোর প্রতিরোধে, শিল্পটি সম্মিলিতভাবে 5% ত্রৈমাসিক রিডিমশন লিমিট নির্ধারণ করেছে; যদি কোনো ত্রৈমাসিকের রিডিমশনের অনুরোধ প্রচলিত শেয়ারের 5% অতিক্রম করে, তবে ফান্ডটি অনুপাতিকভাবে পরিশোধ করবে, এবং বাকি অনুরোধগুলি পরবর্তী ত্রৈমাসিকের জন্য বন্ধ থাকবে।

নভেম্বর ২০২২-এ, ব্ল্যাকস্টোনের অনট্রেড প্রপার্টি ট্রাস্ট BREIT প্রথমবারের মতো এই গেট ট্রিগার করে, যা চিরস্থায়ী অর্ধ-তরল কাঠামোর প্রথম সিস্টেমিক তরলতা ঘটনা হয়ে ওঠে। ক্যাপ্রোশিয়ার ডেটা অনুযায়ী, জানুয়ারি ২০২৩-এ, BREIT শুধুমাত্র সমস্ত অনুরোধের ২৫% মঞ্জুর করেছিল, এবং ২০২৩ সালের নভেম্বর পর্যন্ত, BREIT মোট 143 বিলিয়ন ডলারের রিডিমপশন অনুরোধ পরিশোধ করেছে। তখনকার ব্যাখ্যা ছিল যে, এটি সম্পত্তি-শ্রেণির একটি বিচ্ছিন্ন ঘটনা, এবং প্রাইভেট ক্রেডিট বাজারকে এটি টেনে আনেনি।

চার বছর পর, একই ফাটলটি সম্পত্তি থেকে ঋণে ছড়িয়ে পড়ে। ২০২৬ সালের জানুয়ারিতে, ব্লু আউল OBDC II এর ১৭% রিডিমপশন অনুরোধ প্রথম সংকেত হিসেবে প্রকাশিত হয়। ১১ মার্চ, মরগান স্ট্যানলি নর্থ হেভেন গেট ট্রিগার করে। ২৩ মার্চ, অ্যাপোলো ডেব্ট সলিউশনস গেট ট্রিগার করে। ২ এপ্রিল, ব্লু আউল OCIC এবং OTIC একসাথে গেট ট্রিগার করে। সাতদিনের মধ্যে চারটি শীর্ষস্থানীয় অ্যাসেট ম্যানেজমেন্ট কোম্পানির বড় BDC-গুলি একই দরজায় ধাক্কা খায়, যখন গোল্ডম্যান স্যাকস একই ত্রৈমাসিকে ৪.৯৯৯% এর পার্থক্যে গেটের বাইরে থাকে।

বিডিসির অর্ধ-তরল স্থায়ী চুক্তির গঠনগত দুর্বলতা ব্লু আউলের এই রিডিমপশন ওয়েভ দ্বারা প্রকাশ পায়নি, এটি ২০২২ সালে বিআরইটের সময় থেকেই টেবিলের উপরে ছিল, কিন্তু চার বছর ধরে কেউ এটিকে বাস্তবিকভাবে গুরুত্ব দেয়নি।

কারণ, ওটিসির প্রায় আট শতাংশ প্রযুক্তি এবং চিকিৎসায় চাপা পড়েছে

এখন সেই মূল প্রশ্নে ফিরে যাই, একই কাঠামো, একই সপ্তাহের মধ্যে গোল্ডম্যান স্যাক্স এবং ব্লু ওয়েলের ফলাফল কেন 8 গুণ পার্থক্য হল। OTIC-এর বিনিয়োগ পোর্টফোলিওকে বিশ্লেষণ করলে উত্তরটি পরিষ্কার হয়ে যায়।

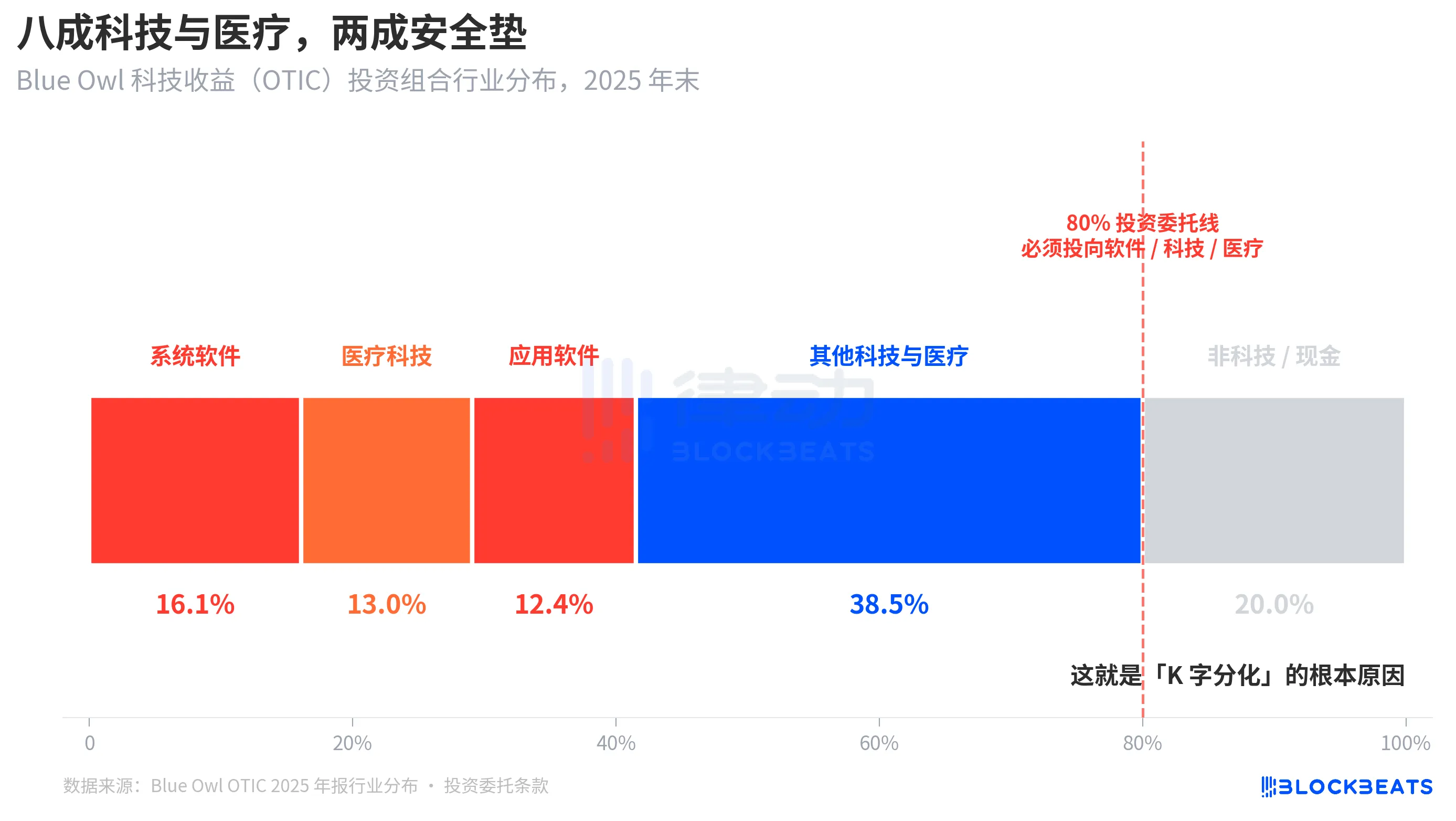

কেবিআরএ রেটিং রিপোর্ট এবং ব্লু আউল ওটিসি ২০২৪ চতুর্থ ত্রৈমাসিক ফাইন্যান্সিয়াল রিপোর্টের তথ্য অনুযায়ী, ২০২৫ সালের শেষ পর্যন্ত, ওটিসির বিনিয়োগ পোর্টফোলিওর আকার ৬.২ বিলিয়ন ডলার, যা ১৯০টি কোম্পানিকে কভার করে এবং ৩৯টি এন্ড-ইউজার মার্কেটকে স্পর্শ করে, যার ৯২% প্রাইভেট ইক্বিটি ফান্ড দ্বারা সমর্থিত এবং ৯৩% প্রথম লেনদেনের উচ্চতর গ্যারান্টিকৃত ঋণ। বইয়ের গঠনের দিক থেকে এটি একটি ভালো মানের ফান্ড, কিন্তু এর শিল্প-কেন্দ্রিকতা খুবই বিশেষ। সিস্টেম সফটওয়্যার ১৬.১%, মেডিকেল টেক ১৩.০%, অ্যাপলিকেশন সফটওয়্যার ১২.৪%—এই তিনটি সাব-সেগমেন্টই ৪১.৫% গঠন করে।

মূল বিষয় হলো, এটি কেবল ম্যানেজারের অস্থায়ী শিল্প পছন্দ নয়, বরং OTIC বিনিয়োগ চার্টারে লিখিত একটি কঠোর নিয়ম, যাতে কমপক্ষে ৮০% মোট সম্পদকে «সফটওয়্যার এবং প্রযুক্তি-সংশ্লিষ্ট» কোম্পানিগুলিতে বিনিয়োগ করতে হবে। ব্লু আউল OTIC-কে প্রকাশ্যে বর্ণনা করেছেন যে, এটি "বড়, বাজার-নেতৃত্বাধীন সফটওয়্যার প্রতিষ্ঠানগুলিকে প্রাথমিকভাবে লক্ষ্য করে, যারা ক্রিটিক্যাল-মিশন, নিয়মিত আয়ের সমাধানগুলি প্রদান করে।" OTIC-কে এর ডিজাইনের শুরুতেই একটি SaaS টেকনোলজি ক্রেডিট ফান্ড হিসাবে তৈরি করা হয়েছিল।

গত ছয় মাসের বাজার বর্ণনায়, এসএএস হল এআই দ্বারা সবচেয়ে বেশি পুনর্মূল্যায়ন করা সম্পত্তির মধ্যে একটি। যখন বিনিয়োগকারীরা "এআই সফটওয়্যার কোম্পানির দীর্ঘমেয়াদী সাবস্ক্রিপশন আয়কে বিপর্যস্ত করছে" এই চিন্তায় আতঙ্কিত হতে শুরু করে, তখন ৮০% বিনিয়োগ সফটওয়্যার এবং প্রযুক্তিতে থাকা একটি প্রাইভেট ক্রেডিট ফান্ড প্রথমেই আঘাত পায়। ব্লুমবার্গ এবং রয়টার্সের প্রতিবেদন অনুযায়ী, ব্লু আউলের পরিচালনা কর্তৃপক্ষও বিনিয়োগকারীদের সাথে যোগাযোগের মধ্যে স্বীকার করেছেন যে, প্রথম ত্রৈমাসিকের রিডিমপশনের চাপের অংশটি "এআইয়ের সফটওয়্যার কোম্পানির উপর বিপর্যয়ের চিন্তা" থেকে এসেছে।

এর বিপরীতে, গোল্ডম্যান স্যাক্স প্রাইভেট ক্রেডিট কর্পোরেশনের পোর্টফোলিও (157 বিলিয়ন ডলার AUM) ব্লুমবার্গ দ্বারা “প্রতিযোগীদের তুলনায় উল্লেখযোগ্যভাবে বিচ্ছিন্ন” হিসাবে বর্ণনা করা হয়েছে, যেখানে কোনও একক শিল্পের অংশগ্রহণ OTIC-এর টেক এক্সপোজারের মতো কোনও স্তরে পৌঁছায়নি। একই প্রাইভেট ক্রেডিট, একই অর্ধ-তরল কাঠামো, একই 5% গেট, কিন্তু অধীনস্থ সম্পদের বর্তমান মার্কেট থিমের প্রতি একটির এক্সপোজার 80% এবং অন্যটি 15%এর কম, ফলাফলে একটির রিডিমপশন হার 40.7% এবং অন্যটি 4.999%।

এটিই «K-বিভাজন»-এর মূল কারণ। এটি ব্যক্তিগত ঋণকে একটি সম্পদ শ্রেণি হিসাবে ধ্বংস হওয়া নয়, বরং একই বাজার থিমের উপর নির্ভর করে ফান্ডগুলির কেন্দ্রীয়ভাবে সমস্যা হওয়া, যেখানে বিভাজিত ফান্ডগুলি প্রায় প্রভাবিত হয়নি। বিভাজনটি ঝুঁকির প্রকাশের স্তরে ঘটেছে, কাঠামোগত স্তরে নয়।

শেষ করুন

জেপি মর্গানের সিইও ডেইমন ৬ এপ্রিল ২০২৬ সালের শেয়ারহোল্ডার লেটারে লিখেছেন যে, প্রাইভেট ক্রেডিট সাধারণত প্রতিফলন এবং কঠোর ঋণ মূল্যায়নের অভাব রয়েছে, যা পরিস্থিতি খারাপ হওয়ার কথা ভাবলে বিক্রেতাদের বিক্রি করার প্রবণতা বাড়িয়ে দেয়, যদিও প্রকৃত ক্ষতি প্রায় অপরিবর্তিত থাকে।

ডেমনের এই বিবৃতিটি কাঠামোগত সমস্যার দিকে ইঙ্গিত করে। প্রাইভেট ক্রেডিট মার্ক-টু-মার্ক করা কঠিন, এবং হোল্ডারদের ঝুঁকির প্রতি সংবেদনশীলতা প্রকৃত ক্ষতির চেয়ে বেশি। ২০২৬ সালের ৭ এপ্রিল এটি পড়লে এটির দুটি স্তর রয়েছে। প্রথমত, গোল্ডম্যান স্যাকসের ০.০০১-এর পার্থক্যটি বেশিরভাগই বিভাজনের কাঠামোর ফলাফল, নয় ভাগ্য। দ্বিতীয়ত, ১.৮ ট্রিলিয়ন ডলারের প্রাইভেট ক্রেডিট বাজারটি এখনও "তরলতা এবং অস্বচ্ছ পোর্টফোলিও" এই মৌলিক বিরোধটি সমাধান করেনি।

৫% এর একটি গেট ব্লু অ্যাউল এবং গোল্ডম্যান স্যাক্সকে "ভালো ফান্ড" এবং "খারাপ ফান্ড" এ বিভক্ত করতে পারেনি, এটি শুধুমাত্র "বর্তমান থিমের উপর কেন্দ্রীয় বিনিয়োগ" এবং "ডাইভার্সিফিকেশন" এই দুটি ভিন্ন বিনিয়োগ সিদ্ধান্তকে একই K-ক্যান্ডল চার্টে একসাথে সমাপ্তি ঘটিয়েছে।