লেখক: মেশিনস্ অ্যান্ড মানি

AididiaoJP, Foresight News

সবাই ভুল প্রশ্ন করছে

2025 সালের 6 অক্টোবর বিটকয়েন 126,000 ডলারের ইতিহাসের সর্বোচ্চ মূল্যে পৌঁছানোর পর থেকে এখন পর্যন্ত এটি 50% এর বেশি কমেছে।

গোল্ড ২০২৬ সালের ২৯ জানুয়ারি ৫৫৯৫ ডলারে ইতিহাসের সর্বোচ্চ মূল্যে পৌঁছেছে।

বিটকয়েন শীর্ষে পৌঁছানোর পর সোনার দাম ২৫% এর বেশি বেড়েছে, যখন বিটকয়েনের দাম অর্ধেক হয়ে গেছে।

ফেব্রুয়ারি ৬-এ ক্রিপ্টো মার্কেটের 'ভয় এবং লোভ ইনডেক্স' ইতিহাসের সর্বনিম্ন ৫-এ নেমে যায়, যা কোভিড-১৯ মহামারি এবং FTX এক্সচেঞ্জের পতনের সময়ের চেয়েও প্রায় অপ্রতিরোধ্য ছিল, এরপরও এটি শুধুমাত্র কয়েকটি দশকে ফিরে আসে।

ক্রিপ্টো কমিউনিটির মন্তব্যকারীরা আবারও পুরনো বিতর্কে জড়িয়ে পড়েছেন: বিটকয়েন কি প্রকৃতপক্ষে ডিজিটাল গোল্ড?

কিন্তু এই প্রশ্নটিই ভুল, কারণ এটি ধরে নেয় যে বিটকয়েন সম্পত্তির পরিচয় স্থির ও অপরিবর্তনীয়। বাস্তবে, বিভিন্ন ম্যাক্রোঅর্থনৈতিক পরিস্থিতিতে বিটকয়েনের আচরণের প্যাটার্ন এবারের মতো অনেকবার পরিবর্তিত হয়েছে। ২০১৭ সালে এটি সোনার সাথে চলেছিল, ২০২১ সালে এটি টেক শেয়ারের সাথে চলেছিল, এবং ২০২৪ সালের শেষ থেকে এখন পর্যন্ত, এটি সফটওয়্যার শেয়ারের সাথে কঠোরভাবে বন্ধনবদ্ধ।

প্রতিষ্ঠিত বিনিয়োগকারীদের জন্য, একটি আরও ব্যাবহারিক প্রশ্ন হল: বর্তমান তরলতা পরিস্থিতিতে বিটকয়েনের দিকনির্দেশনা কী নির্ধারণ করছে?

2026 ফেব্রুয়ারি পর্যন্ত প্রমাণের ভিত্তিতে, উত্তরটি হল: বিটকয়েনের বর্তমান পারফরম্যান্স একটি উচ্চ স্বাভাবিক সফটওয়্যার শেয়ারের মতো। এটি কি শুধুমাত্র একই ম্যাক্রোঅর্থনোমিক ফ্যাক্টরগুলির প্রতি তাদের সংবেদনশীলতার কারণে একটি অস্থায়ী ঘটনা, নাকি বিটকয়েনের বিনিয়োগ পোর্টফোলিওতে ভূমিকা চিরস্থায়ীভাবে পুনঃপরিভাষিত হয়েছে, এটি দেখার জন্য সময় লাগবে, কিন্তু ডেটা এখন অবশ্যই উপেক্ষা করা যায় না।

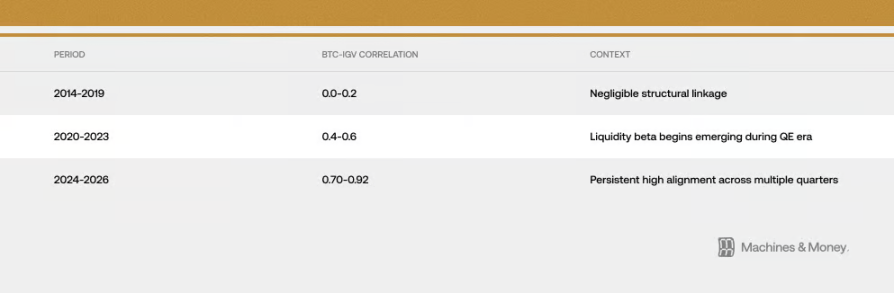

এই সম্পর্কটি কতটা শক্তিশালী? এটি কতক্ষণ স্থায়ী হয়েছিল?

তিনটি ভিন্ন সময়কালে বিটকয়েন এবং IGV (একটি সফটওয়্যার শেয়ারের ট্র্যাকিং করে এমন ইটিএফ) এর মধ্যে সম্পর্ক আরও ঘনিষ্ঠ হয়েছে:

2026 ফেব্রুয়ারির শেষের দিকে, তাদের 30-দিনের স্ক্রলিং সহসম্পর্ক সহগ প্রায় 0.73 এ পৌঁছেছে। আরও গুরুত্বপূর্ণ বিষয় হলো, এই 0.5 এর উপরের উচ্চ সহসম্পর্ক 18 মাসেরও বেশি সময় ধরে বজায় রাখা হয়েছে। এই সময়কালটি সাধারণত 3-6 মাস স্থায়ী হওয়া অল্প সময়ের স্টাইল পরিবর্তনকে পরিষ্কারভাবে ছাড়িয়ে গেছে, তবে 4-7 বছরের একটি পূর্ণাঙ্গ বাজার চক্র জুড়ে স্থায়ী পরিবর্তনের প্রমাণ হওয়ার মতো দীর্ঘও নয়।

সাম্প্রতিক এই পতনের সময়ে তাদের সম্পর্কটি আরও স্পষ্ট হয়ে উঠেছে। ২০২৬ সালের ফেব্রুয়ারির শেষের দিকে, IGV এই বছর প্রায় ২৩% পতন ঘটেছে, যখন বিটকয়েনও ১৯-২০% পতন ঘটেছে। IGV, যা একটি সফটওয়্যার স্টক ETF, ২০০৮ সালের আর্থিক সংকটের পর থেকে এর সবচেয়ে খারাপ ত্রৈমাসিক পারফরম্যান্সের মুখোমুখি হচ্ছে। সাম্প্রতিক এক মাস এবং তিন মাসে, বিটকয়েন এবং IGV-এর চলাচল প্রায় একই ছিল, যা বোঝায় তাদের উত্থান-পতনের পরিমাণ খুবই কাছাকাছি। পতনের সময়, বিটকয়েনের ওতপ্রোত ১.১ থেকে ১.৩ গুণ, যা অনেকের ধারণা ২-৩ গুণের চেয়ে কম।

একটি বিষয় মনে রাখবেন: বাজারের অস্থিরতার সময়, যদিও সম্পদগুলির মধ্যে কোনো বাস্তবিক সম্পর্ক না থাকে, সংক্ষিপ্ত মেয়াদের সহসম্পর্ক বৃদ্ধি পেতে পারে, কারণ সবার ঝুঁকি পছন্দ একসাথে কমে যায়। কিন্তু এই উচ্চ সমন্বয় ১৮ মাসেরও বেশি সময় ধরে চলছে, যা এর পিছনে দৈব উত্থানের চেয়ে বেশি বাস্তবিক কিছু রয়েছে বলে ইঙ্গিত করে। তবে, এটি নিজেই কোনটির কারণে অন্যটির ঘটনা হয়েছে তা প্রমাণ করে না, এবং এই সম্পর্কটি চিরকাল টিকবে তা প্রমাণও করে না।

২০২৫: "হেজ অ্যাসেট" হিসাবে পরিচয়ের জন্য একটি বড় পরীক্ষা

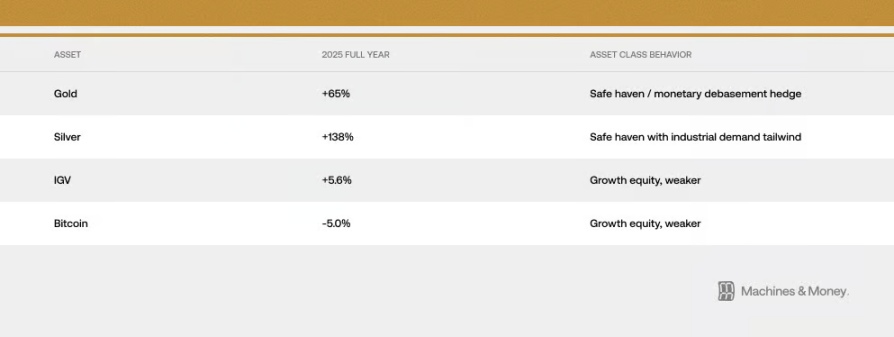

যদি কোনও বছর বিটকয়েনের মুদ্রার মূল্যহ্রাসের ঝুঁকি থেকে হেজিংয়ের ক্ষমতা পরীক্ষা করতে পারে, তবে সেটি হল 2025। সেই বছর বাজেট বিস্তার ত্বরান্বিত হচ্ছিল, ডলার দুর্বল হচ্ছিল, ভূ-রাজনৈতিক ঝুঁকি বৃদ্ধি পাচ্ছিল, মুদ্রাস্ফীতি কমছিল না, এবং বাজারে ফেডের সুদের হার কমানোর প্রত্যাশা বাড়ছিল।

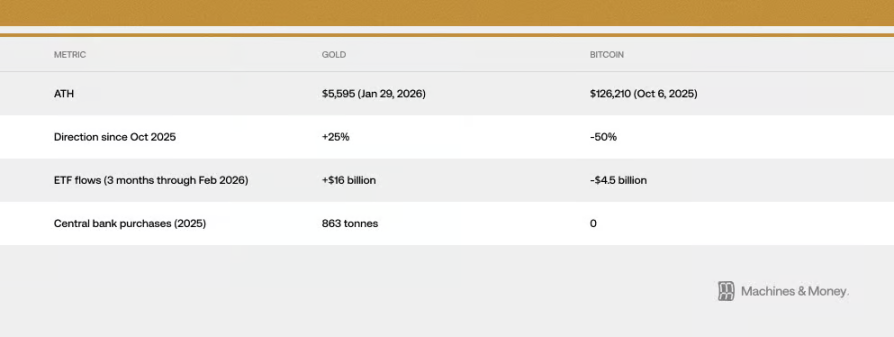

এটি সম্পূর্ণরূপে বিটকয়েনের ডিজিটাল গোল্ড হিসাবে তার বৈশিষ্ট্য প্রদর্শনের আদর্শ পরিস্থিতি হওয়া উচিত। কিন্তু ২০২৫ সালের অক্টোবর থেকে যা ঘটেছে, তা একটি ভিন্ন উত্তর দিয়েছে: সোনা ৪,৪০০ ডলার থেকে ৫,৫৯৫ ডলার পর্যন্ত ইতিহাসের সর্বোচ্চ মূল্যে উঠেছে, অন্যদিকে বিটকয়েন ১২.৬ লাখ ডলার থেকে ৬ লাখ ডলারের নিচে নেমেছে। এই দুটি জিনিসকেই "মুদ্রাস্ফীতির বিরুদ্ধে প্রতিরোধ" এর জন্য একইভাবে চিহ্নিত করা হয়েছে, কিন্তু এই কাজটির জন্য সবচেয়ে উপযুক্ত সময়ে এগুলি সম্পূর্ণ বিপরীত দিকে যাচ্ছে। ফলস্বরূপ, আমরা দেখছি:

2026 সালের 29 জানুয়ারি সোনার ইতিহাসের সর্বোচ্চ মূল্য 5,595 ডলার হয়েছিল। 2025 সালে বিভিন্ন কেন্দ্রীয় ব্যাংক 863 টন সোনা কিনেছে, যা তৃতীয় বর্ষব্যাপী বড় ক্রয়। তবে কোনও কেন্দ্রীয় ব্যাংক বিটকয়েন কিনেনি।

ডিজিটাল গোল্ড তত্ত্বের বিরুদ্ধে সবচেয়ে শক্তিশালী প্রত্যাখ্যান হল ফান্ড ফ্লোয়ের বিশাল পার্থক্য: যখন সেই বড় প্রতিষ্ঠানগুলি এবং সার্বভৌম ফান্ডগুলি বিটকয়েনের মতো এমন ম্যাক্রো পরিস্থিতির বিরুদ্ধে আশ্রয় খুঁজছে, তখন তারা সোনার দিকে তিন থেকে একের বেশি অনুপাতে ফান্ড বিনিয়োগ করেছে।

এটি অবশ্যই বলছে না যে ভবিষ্যতে বিটকয়েন কখনও রিস্ক-ফ্রি সম্পদ হয়ে উঠবে না। শুধু এখনকার সময়ে, বিদ্যমান বিনিয়োগকারী গঠন, বাজারের অবস্থা এবং তরলতা পরিবেশের ভিত্তিতে, এটি এখনও সক্ষম নয়। ২০২৫ সালে, বিটকয়েন এবং সফটওয়্যার শেয়ার উভয়ই কেবলমাত্র কম এক digit রিটার্ন দিয়েছে, যেখানে �伝統적인 কঠিন সম্পদগুলি অসাধারণভাবে পারফর্ম করেছে। এই বড় পরীক্ষায়, বিটকয়েন এবং টেক গ্রোথ শেয়ারগুলি অত্যন্ত সমান আচরণ দেখিয়েছে, যা "উভয়ই একত্রিত হচ্ছে" এই ধারণার সবচেয়ে শক্তিশালী প্রমাণগুলির মধ্যে একটি।

এটা কেন হচ্ছে? তিনটি গঠনগত কারণ

প্রতিষ্ঠানগত ফান্ডের কার্যপ্রণালী পরিবর্তিত হয়েছে

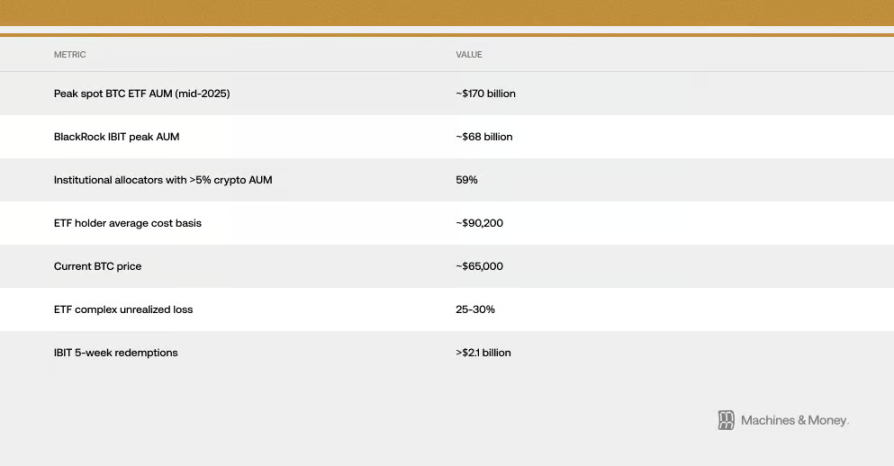

বিটকয়েন ইটিএফ-এর উপস্থিতি এটিকে প্রতিষ্ঠানগত স্তরে ব্যাপারটিকে মৌলিকভাবে পরিবর্তন করেছে।

ফলাফল হলো, বিটকয়েন এখন সফটওয়্যার শেয়ারগুলির সাথে একই বিনিয়োগ সিদ্ধান্ত কাঠামোতে রাখা হচ্ছে। ঝুঁকি নিয়ন্ত্রণ সিস্টেম এদের প্রতি একইভাবে আচরণ করে, যখন পোর্টফোলিও সামঞ্জস্য করার প্রয়োজন হয়, তখন প্রতিষ্ঠানগুলি এই দুই ধরনের সম্পদ একসাথে ক্রয় ও বিক্রয় করে, এবং পারফরম্যান্স মূল্যায়নও প্রায়শই এদেরকে টেকনোলজি শেয়ারগুলির মধ্যে অন্তর্ভুক্ত করে। যখন একটি বহু-সম্পদযুক্ত ফান্ড মনে করে যে বৃদ্ধির শেয়ারগুলির ঝুঁকি খুব বেশি, তখন এটি একই অপারেশনের মধ্যে তার সফটওয়্যার শেয়ারগুলি এবং বিটকয়েন বিক্রি করে।

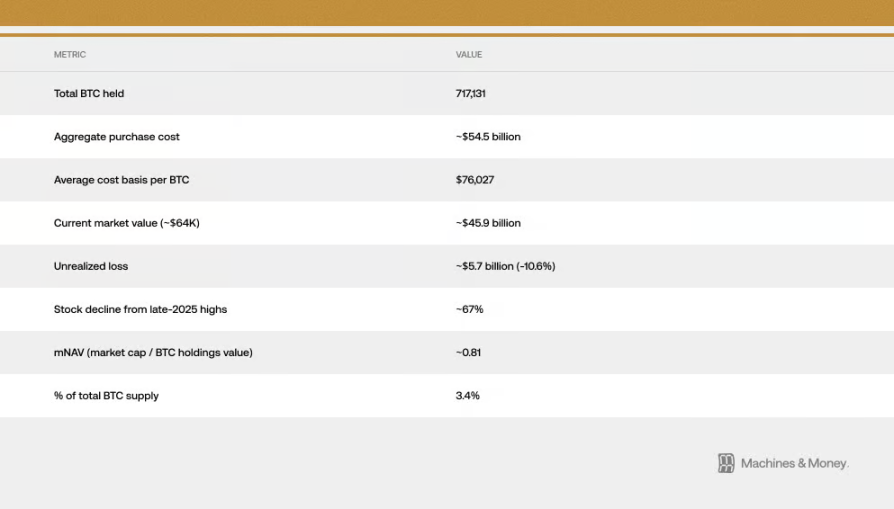

এটি একটি নিজেকে শক্তিশালী করে তোলা চক্র তৈরি করে: কারণ প্রতিষ্ঠানগুলি এটিকে টেক স্টক হিসাবে শ্রেণীবদ্ধ করে, তাই এর ফান্ড ফ্লো টেক স্টকগুলির সাথে সম্পর্কিত; এবং এই সমন্বয়টি পুনরায় প্রতিষ্ঠানগুলিকে এটিকে টেক স্টক হিসাবে চিহ্নিত করতে উৎসাহিত করে। অনুমান অনুযায়ী, মার্কিন স্পট বিটকয়েন ETF-এর ধারকদের গড় খরচ প্রায় 90,000 ডলার, যার অর্থ এখন দাম 64,000 ডলারের কাছাকাছি নেমেছে, এবং ETF-এর মধ্যে সমস্ত প্রতিষ্ঠানগত ফান্ড 25% থেকে 30% পর্যন্ত অপরিচিত ক্ষতির মধ্যে। এই খরচের ফাঁকটি গুরুত্বপূর্ণ, কারণ এটি মূলত দীর্ঘমেয়াদি ধারণকারী প্রতিষ্ঠানগত ফান্ডকে ধারাবাহিক বিক্রয়ের শক্তিরূপে পরিণত করে। যারা ETF-এর মাধ্যমে ঝুঁকির বিভাজন বা হেজিংয়ের আশা করছিল, তারা এখনই দেখছেন যেগোল্ড ETF-এর দাম বাড়ছে, আর তাদের ETF-এর দামটি নিয়মিতই কমছে। 2026-এর শুরুর দিকে 부য়ে, আমরা ETF-এর赎回 (বিক্রয়)এবং তারপরেই BTC-এরদাম-এরপতন-এরসমন্বয়টিকেবাস্তবসময়েদেখতেপাচ্ছি;ফান্ডআউটফ্লোয়েরদীর্ঘসময়টিETF-এরপ্রবর্তনেরইতিহাসেসবচেয়েবড়।শুধুমাত্র BlackRock-এর IBIT-একটি fund-এ,গতপাঁচসপ্তাহে21বিলিয়নডলারেরওবেশি।

তাদের ম্যাক্রো পরিস্থিতির প্রতি একই সংবেদনশীলতা রয়েছে

বিটকয়েন এবং সফটওয়্যার শেয়ার একই ম্যাক্রোঅর্থনৈতিক তথ্যের প্রতি সংবেদনশীল: বাস্তব সুদের হারের পরিবর্তন, বাজারে টাকার পরিমাণ বেড়েছে না কমেছে (M2), ফেড কি মুদ্রা ছাপছে না শোষণ করছে, ডলার শক্তিশালী না দুর্বল, এবং সমগ্র বাজারের ঝুঁকির প্রতি প্রবণতা (VIX আতঙ্ক সূচক এবং ঋণ ব্যবধান দিয়ে দেখা যায়)। এগুলি উভয়ই সুদের প্রতি সংবেদনশীল 'দীর্ঘ-মেয়াদি' সম্পদ। বাস্তব সুদের হার কমলে, এগুলি বাড়ে; বাস্তব সুদের হার বাড়লে, এগুলি কমে। বাজারে টাকা বেশি থাকলে, এগুলির উপকার হয়; টাকা কমলে, এগুলির কষ্ট হয়।

একটি গুরুত্বপূর্ণ প্রশ্ন হল: বিটকয়েন কি শুধুমাত্র সফটওয়্যার শেয়ারের সাথে ঘনিষ্ঠভাবে সম্পৃক্ত, নাকি সমস্ত তরলতা-সংবেদনশীল বৃদ্ধিশীল সম্পদের সাথে? প্রমাণগুলি পরবর্তীটিকে সমর্থন করে। বিটকয়েনের দাম বাড়া-কমার কারণ হল সফটওয়্যার কোম্পানিগুলির লাভের উন্নতি বা অবনতি নয়, বরং সফটওয়্যার শেয়ারের মূল্যায়নকে কমিয়ে দেওয়ার কারণ হওয়া সংকুচিত পরিস্থিতি, যা স্পেকুলেটিভ সম্পদগুলি থেকেও অর্থ টেনে নিয়েছে। এই সম্পর্কটি তাদের মধ্যে একটি মৌলিক ঐক্যকেই নির্দেশ করে না, বরং এগুলির ম্যাক্রোঅর্থনৈতিক পরিস্থিতির প্রতি সাধারণ "সংবেদনশীলতাকে"ই প্রতিফলিত করে।

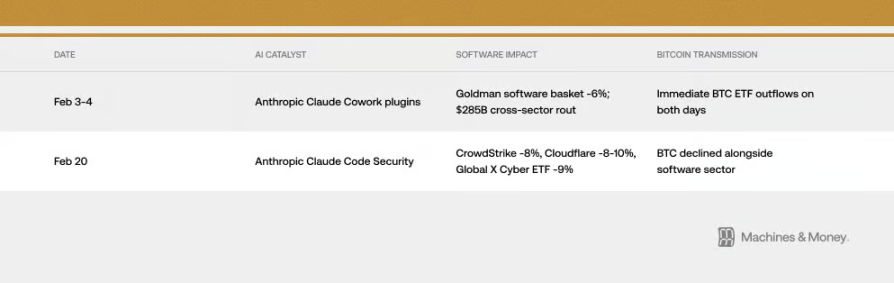

তবে, কখনও কখনও এই প্রচার প্রক্রিয়াটি অবাক করে দেয় এতটাই সরাসরি। ২০২৬ সালের ফেব্রুয়ারিতে, বিটকয়েনের সাথে কোনও সম্পর্কহীন দুটি এআই পণ্য প্রকাশিত হয়েছিল, এবং উভয়ই বিটকয়েনের দামকে প্রভাবিত করেছিল। কিভাবে? উপরে বর্ণিত 'সংস্থাগত পাইপলাইন' এর মাধ্যমে। এটিই বাস্তবে সম্পর্কের উদাহরণ।

VIX ভয়ের ইনডেক্সও একই কথা বলে। যখন VIX মুদ্রাস্ফীতির ডেটা দ্বারা ছাড়িয়ে যায়, তখন বিটকয়েন এবং সফটওয়্যার শেয়ার উভয়ই পড়ে যায়। কিন্তু যখন VIX নিম্ন স্তর থেকে কমে, তখন এই দুটি বিষয়ের কোনো বড় লাভ হয় না। এটি সম্পূর্ণরূপে উচ্চ উত্থানশীল গ্রোথ স্টকের বৈশিষ্ট্যকে প্রতিফলিত করে, একটি আশ্রয়ের সম্পদের মতো নয়।

এই পার্থক্যটি বুঝতে গুরুত্বপূর্ণ। যদি সম্পর্কটি শুধুমাত্র এদের একই ম্যাক্রো ফ্যাক্টরগুলির প্রতি সংবেদনশীলতার কারণে হয়, তাহলে ম্যাক্রো পরিস্থিতি পরিবর্তনের সাথে সাথে, বিটকয়েনের নিজস্ব কোনো বড় ঘটনা না ঘটলেও এটি সফটওয়্যার শেয়ারগুলির থেকে আলাদা হয়ে যাবে। আগেও এমন উদাহরণ ছিল: ২০১৭ সালে বিটকয়েন সোনার সাথে সম্পর্কিত ছিল, ২০২১ সালে টেক শেয়ারগুলির সাথে সম্পর্কিত ছিল, এবং পরবর্তীতে ম্যাক্রো পরিস্থিতির পরিবর্তনের সাথে সাথে এই সম্পর্কগুলি শেষ হয়েছিল।

মাইক্রোস্ট্র্যাটেজির "অ্যাম্পলিফায়ার" প্রভাব

স্ট্র্যাটেজি (যা আগে মাইক্রোস্ট্র্যাটেজি ছিল) বিশ্বের সবচেয়ে বেশি বিটকয়েন ধারণকারী পাবলিক কোম্পানি, এবং নাসদ্যাক এক্সচেঞ্জে এটিকে সফটওয়্যার/টেকনোলজি সেক্টরে শ্রেণীবদ্ধ করা হয়েছে। এটি সফটওয়্যার সেক্টরের প্রবণতা এবং বিটকয়েনের "জনপ্রিয়তা"এর মধ্যে একটি সরাসরি, যান্ত্রিক সংযোগ তৈরি করে।

এই চক্রটি দ্বিদিকীয়। সফটওয়্যার সেক্টর দুর্বল হলে, Strategy-এর শেয়ার মূল্য পতন ঘটে। Strategy-এর শেয়ার মূল্য পতন আবার বাজারে বিটকয়েনের প্রতি নেতিবাচক মনোভাবকে তীব্রতর করে তোলে, এমনকি কিছু বাস্তব বিক্রয় চাপও সৃষ্টি করে। বাজারের পতনের সময়, এই চক্রটি বিটকয়েন এবং সফটওয়্যার ইনডেক্সের মধ্যে সম্পর্ককে আরও ঘনিষ্ঠ করে তোলে। Strategy-এর শেয়ার মূল্য 2025 সালের শেষের উচ্চবিন্দু থেকে প্রায় 67% পতন ঘটেছে, যা সফটওয়্যার স্টক ETF এবং বিটকয়েনের নিজস্ব পতনের চেয়েও অনেক বেশি। এখন, এই কোম্পানির বাজার মূল্যায়ন এটির হাতের বিটকয়েনের মূল্যের চেয়েও কম, যা একটি ডিসকাউন্টেড ট্রেডিংয়ের মতো। এটি নির্দেশ করে যে, বিটকয়েন এবং সফটওয়্যার স্টকগুলির সম্পর্কের উপর, এই কোম্পানিরই একটি অতিরিক্ত-প্রসারণ প্রভাবও সংযুক্ত।

জানুয়ারি 2026-এ, MSCI ইনডেক্স কোম্পানি অঙ্কিত সম্পদের অর্ধেকের বেশি ধারণকারী কোম্পানিগুলিকে কিছু ইনডেক্স থেকে বাদ দেওয়ার বিষয়ে বিবেচনা করছে। যদি এটি করা হয়, তবে বড় পরিমাণে ফান্ডের বাধ্যতামূলক বিক্রয়ের সম্ভাবনা রয়েছে। এটি দেখিয়ে দেয় যে Strategy-এর মতো বড় পরিমাণে বিটকয়েন ধারণকারী কোম্পানিগুলি �伝統ীয় আর্থিক নিয়মগুলির প্রতি কতটা সংবেদনশীল। যদিও MSCI চূড়ান্তভাবে এটি করেনি, তবে ভবিষ্যতে এটি আবার আলোচনা করা হবে, এই ঝুঁকি এখনও বিদ্যমান।

ভবিষ্যতকে কীভাবে দেখবেন? তিনটি সম্ভাব্য কাঠামো

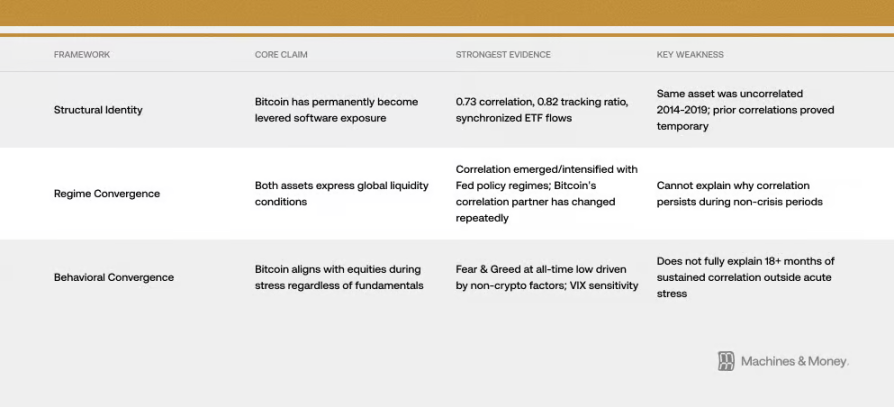

ফ্রেমওয়ার্ক এক: বিটকয়েন এখন লিভারেজড সফটওয়্যার স্টকে পরিণত হয়েছে (পরিচয় পরিবর্তিত হয়েছে)

এই দৃষ্টিভঙ্গি অনুসারে, বিটকয়েনকে স্থায়ীভাবে পুনঃসংজ্ঞায়িত করা হয়েছে। প্রমাণগুলি হল উপরে উল্লিখিত বিষয়গুলি: সফটওয়্যার শেয়ারের সাথে 0.73-এর সহসম্পর্ক, প্রায় একই সাথে উত্থান ও পতন, একই সাথে ETF ফান্ড ফ্লো, এবং সাধারণ প্রতিষ্ঠানগত বিনিয়োগকারী। এই কাঠামোতে, ETF যুগ বিটকয়েনকে টেক শেয়ারের বিনিয়োগ পোর্টফোলিওতে ঢুকিয়ে দিয়েছে এবং এর ঝুঁকির প্রকৃতি স্থায়ীভাবে পরিবর্তন করেছে। এই সহসম্পর্কটি বাজার চক্রের উপর নির্ভর করে না, চলতে থাকবে।

এই দৃষ্টিভঙ্গির সমস্যা হলো, ইতিহাস এটিকে সমর্থন করে না। বিটকয়েন নিজেই অপরিবর্তিত রয়েছে, কিন্তু 2014 থেকে 2019 এর মধ্যে, এটি সফটওয়্যার শেয়ারগুলির সাথে প্রায় শূন্য সম্পর্ক রেখেছে। আগেও এটি অন্যান্য জিনিসের (যেমন 2017-2018 এর বিকল্প টেক ক্রিপ্টোকারেন্সি, 2021-2022 এর নাসদাক) সাথে উচ্চ সম্পর্কিত হয়েছিল, কিন্তু শেষপর্যন্ত এগুলি অস্থায়ী বলে প্রমাণিত হয়েছে। এটিকে স্থায়ী বলে প্রমাণ করতে, অন্তত এটির একটি পূর্ণাঙ্গ সুদের হার বৃদ্ধি-হ্রাস চক্রকে সহ্য করতে হবে, কিন্তু এখনও সেই সময়টি আসেনি।

ফ্রেমওয়ার্ক দুই: এগুলো শুধুমাত্র "বাজারে টাকা আছে কিনা" এর প্রতিফলন (চক্রীয় সমন্বয়)

এটি আরও সহজভাবে ব্যাখ্যা করা যায়। বিটকয়েন এবং সফটওয়্যার শেয়ার উভয়ই তরলতার প্রতি অত্যন্ত সংবেদনশীল "দীর্ঘ মেয়াদি" সম্পদ, এবং বর্তমান "বাজারে অর্থের অভাব" পরিস্থিতিতে এগুলি দুটি একইসাথে প্রতিক্রিয়া দেখাচ্ছে। এই সমন্বয় ২০২০ সালের বড় মুদ্রা সৃষ্টির সময় শুরু হয়েছিল, ২০২২ সালে মুদ্রা প্রবাহ কমানোর সময় আরও বেড়েছিল, এবং এখনও এই তরলতা-সংকুচিত অবস্থায় চলছে।

এই কাঠামোর ভিত্তিতে, যদি পরবর্তী সহনশীলতা চক্রে প্রবেশ করা হয় (ফেড আবার মুদ্রা ছাড়া শুরু করে), তাহলে এই সমন্বয়তা ভাঙতে পারে। ইতিহাসে, ফেডের নীতির পরিবর্তনের সময়, বিটকয়েন সাধারণত সফটওয়্যার শেয়ারগুলির চেয়ে এক থেকে দুই মাস আগেই শুরু হয়। অতিরিক্তভাবে, বিটকয়েনের নিজস্ব "হ্যালভিং" দ্বারা সরবরাহের পরিবর্তন রয়েছে (ঐতিহাসিক অভিজ্ঞতা দেখায় যে হ্যালভিংয়ের ১২-১৮ মাস পরে প্রায়শই একটি বাজার প্রবণতা দেখা যায়), যা ২০২৬ সালের শেষের দিকে এটিকে সফটওয়্যার শেয়ারগুলির থেকে সম্পূর্ণভাবে আলাদা একটি স্বতন্ত্র বাজার পথে নিয়ে যেতে পারে।

ফ্রেমওয়ার্ক তিন: বাজার যখন উত্তেজিত হয়, বিটকয়েন স্টকের সাথে 'একত্রিত' হয় (আচরণগত সমানতা)

বিটকয়েন মূলত একটি উচ্চ পরিবর্তনশীল ঝুঁকিপূর্ণ সম্পদ, যখন বাজারে প্যানিক হয় এবং মূল্য পতন ঘটে, তখন এটি যাই হোক না কেন, স্টকের মতোই আচরণ করে। এই সময়ে, সবকিছুকে নিরাপদ বা ঝুঁকি গ্রহণের মনোভাবই নিয়ন্ত্রণ করে। VIX প্যানিক ইনডেক্স যখন বেড়ে যায়, তখন এই দুটি একসাথে পড়ে। কখনও কখনও, কিছু বড় বর্ণনা (যেমন, মানুষ শুরু করে ভাবতে যে AI-এর বিপ্লব অনেক টেক কোম্পানিকে অমূল্য করে তুলবে) একইসাথে সফটওয়্যার মূল্যায়ন এবং বাজারের ঝুঁকি পছন্দকেও প্রভাবিত করে, যা তাদেরকে আরও বেশি সম্পর্কিত করে। ২০২৪ সালের ৬ই ফেব্রুয়ারি, ক্রিপ্টোকারেন্সির ভয়-লালসা ইনডেক্স ইতিহাসের সর্বনিম্ন পর্যায়ে নামে, কিন্তু এটি ক্রিপ্টো-সম্প্রদায়ের নিজস্ব কোনো বড় ঘটনার কারণে নয়, বরং সমস্ত গ্রোথ-অ্যাসেটগুলির বিক্রয়ের ফলে, যার কারণগুলি ছিল ম্যাক্রো-এবংটেক-সেক্টর-ভিত্তিক উদ্বেগ। বিটকয়েনের ইতিহাসের সবচেয়ে নিম্নতম মনোভাবটি, মূলত,সফটওয়্যার-স্টকগুলিরই একইকারণেরইফল।

বর্তমান প্রমাণগুলি সবচেয়ে বেশি «ফ্রেমওয়ার্ক দুই» (পুনরাবৃত্তিমূলক অভিসরণ) কে সমর্থন করে, কিন্তু «ফ্রেমওয়ার্ক এক»-এ উল্লিখিত কিছু ক্রিয়াকলাপ (বিশেষ করে প্রতিষ্ঠানগত তহবিলের কার্যপদ্ধতি) বর্তমান পরিস্থিতিতে এই অভিসরণকে আরও দীর্ঘস্থায়ী করছে।

ভবিষ্যত কেমন হবে? কিছু সম্ভাব্য পরিস্থিতি

সত্যি বলতে কি, আমাদের এখনও নিশ্চিত করা যায় না যে কোন পরিস্থিতি অবশ্যই ঘটবে। কিন্তু আমরা সম্ভাব্য সব পরিস্থিতি বিবেচনা করতে পারি, এবং ভবিষ্যতে কোন সংকেতগুলি আসে তা দেখে কিছু বিকল্পকে বাদ দিতে পারি।

পরিস্থিতি ১: সম্পর্ক অব্যাহত থাকে (এটি বেসলাইন পরিস্থিতি)। যদি ২০২৬ সালে বাজারের তরলতা সর্বদা সংকুচিত থাকে, তবে বিটকয়েন একটি উচ্চ উত্থানশীল স্টকের মতোই থাকবে এবং সফটওয়্যার স্টক ETF-এর সাথে ০.৫ থেকে ০.৮ এর মধ্যে উচ্চ সম্পর্ক বজায় রাখবে। এটি কী তা নিয়ে প্রশ্নগুলি এখনও অপ্রতিক্রিয়া। ফেডের নীতি, প্রতিষ্ঠানগত পজিশন, বা বিটকয়েনের নিজস্ব কোনও বড় পরিবর্তন না হওয়া পর্যন্ত, এটিই সবচেয়ে সম্ভাব্য ফলাফল।

পরিস্থিতি দুই: পথ বিভক্ত। যদি ফেড জলপ্রবাহ শুরু করে, ২০২৪ এর 'হাফিং' এর পরবর্তী প্রভাব এবং এআই বিপ্লবের প্রতি বাজারের উদ্বেগ কমে যায়, তাহলে ২০২৬ এর দ্বিতীয়ার্ধে বিটকয়েন সফটওয়্যার শেয়ারগুলির চেয়ে উল্লেখযোগ্যভাবে ভালো পারফর্ম করতে পারে। এদের মধ্যে সম্পর্ক ০.৩ থেকে ০.৫-এ নেমে আসবে। যদি এটি ঘটে, তাহলে 'ফ্রেমওয়ার্ক দুই' (চক্রীয় সমন্বয়) সঠিক প্রমাণিত হবে, যা বর্তমানের সমন্বয়টি কেবলমাত্র অস্থায়ী বলে দেখায়।

পরিস্থিতি ৩: স্থায়ী সমন্বয়। যদি এই দুটির সম্পর্ক ০.৮-এর বেশি হয়ে যায় এবং পরবর্তী পূর্ণাঙ্গ সহনশীলতা চক্রের মধ্যে ধরে থাকে, এবং প্রধান সূচক কোম্পানিগুলি এটিকে প্রযুক্তি খাতে অন্তর্ভুক্ত করে, তাহলে বিটকয়েনের পরিচয় সত্যিই স্থায়ীভাবে পরিবর্তিত হয়েছে।

মূল পরীক্ষার মানদণ্ডটি সহজ। যদি ফেড যখন সুদের হার কমাতে শুরু করে তখন সম্পর্কটি ভেঙে যায়, তাহলে এটি চক্রীয় সমন্বয়ের প্রমাণ। যদি মুদ্রা ছাড়ার পরেও দুটি কিছুই আলাদা না হয়, তাহলে 'পরিচয় পরিবর্তিত' হওয়াই প্রধান ব্যাখ্যা।

2026-2027 এর পরবর্তী সহনশীল চক্রে উত্তর দেওয়া হওয়ার আগে, এই প্রশ্নটি এখনও খোলা রয়েছে।

সিদ্ধান্ত

বিটকয়েনের পরিচয় কখনও স্থির ছিল না। এটি সর্বদা বাজারের প্রধান ক্রেতাদের দ্বারা এটি কী হিসাবে বিবেচিত হচ্ছে, তার উপর নির্ভর করেছে। এখন, প্রধান ক্রেতারা হলেন যারা এটিকে দীর্ঘমেয়াদী শেয়ার হিসাবে বণ্টন করছেন। ভবিষ্যতেও এটি পরিবর্তিত হতে পারে, কিন্তু বিটকয়েনের সবচেয়ে মৌলিক বৈশিষ্ট্যগুলি অপরিবর্তিত রয়েছে। তবে বাজার কোনো সম্পদকে মূল্যায়ন করে, যেমনটি এটির আসলের জন্য ডিজাইন করা হয়েছিল, তার পরিবর্তে—এটি কারা ধারণ করছে, এবং কেন। পরবর্তী বড় বাজারের পরিবর্তনের আগপর্যন্ত, এই সমন্বয়ই বাস্তবতা। এবং যারা জানতে চান, আজকের সময়ে, বিটকয়েন তাদের বিনিয়োগের পোর্টফোলিওতে কীভাবে কাজ করবে,—বাস্তবতাই সবকিছু।