কুকিন ভেঞ্চার্স সাপ্তাহিক রিপোর্ট: ম্যাক্রো রেট রিপ্রাইসিংয়ের অধীনে ডিকোডিং স্ট্র্যাটেজির পছন্দের স্টক ডিপেগিং এবং লিকুইডিটি ডাইভারজেন্স

2026/06/23 10:55:00

1. সাপ্তাহিক বাজার হাইলাইটস

স্ট্র্যাটেজির ক্যাপিটাল ফ্লাইওয়ুইল একটি স্ট্রেস টেস্টের মুখোমুখি: STRC-এর ডিপিগিংয়ের পেছনে লং-শর্ট যুদ্ধ এবং মার্কেট বিচ্ছিন্নতা

সাম্প্রতিক সময়ে, স্ট্র্যাটেজির (MSTR) মূল ফাইন্যান্সিং টুল, স্ট্রেচ (STRC) প্রাধান্য শেয়ার, একটি গুরুতর বাজার মূল্যায়নের সম্মুখীন হয়েছে।

ডিজাইন অনুযায়ী, STRC হল একটি আয় উৎপাদনকারী প্রাধান্য শেয়ার যা তার $100 প্যার মূল্যের চারপাশে দীর্ঘমেয়াদীভাবে ট্রেড হওয়ার জন্য উদ্দিষ্ট। এর কার্যপ্রণালীটি ডাইনামিকভাবে ডিভিডেন্ড হার সমন্বয় করে মূল্যকে প্যারের কাছাকাছি স্থিতিশীল রাখার লক্ষ্যে রাখা হয়েছে; একসময় কার্যকরী ডিভিডেন্ড হার প্রায় 12.9% পর্যন্ত পৌঁছেছিল, যা এটিকে বাজারের জন্য অত্যন্ত আকর্ষণীয় করে তোলে। তবে গত �াসকয়েকের মধ্যে, এই পিগটি ঢিলে হতে শুরু করেছে। STRC প্রথমে $89-এর কাছাকাছি নেমেছিল, তারপর দিনের মধ্যে $85-এরও নিচে নেমেছিল, এবং সংক্ষিপ্তভাবে $83-এরও নিচে চলে গিয়েছিল, যা এটির বজায় রাখার জন্য নির্ধারিত $100 প্যার মূল্য থেকে উল্লেখযোগ্যভাবে বিচ্যুত।

ডেটা সোর্স: TradingView

STRC-এর ডিপেগিং স্ট্র্যাটেজির উপর খুব সরাসরি প্রভাব ফেলেছে: এর ফাইন্যান্সিং ফ্লাইউইল থমকে গেছে। অতীতে, STRC যতক্ষণ তার $100 প্যার মূল্যের কাছাকাছি বা তার উপরে ট্রেড করছিল, স্ট্র্যাটেজি তার অ্যাট-দ্য-মার্কেট (ATM) অফারের মাধ্যমে STRC বিক্রি করতে পারত এবং উঠানো অর্থ ব্যবহার করে বিটকয়েন কিনত। এই মেকানিজমের মূল সহজ: বাজার প্যারের কাছাকাছি দামে উচ্চ-আয়ের প্রাধান্য শেয়ার কিনতে প্রস্তুত, এবং নগদ পেয়ে স্ট্র্যাটেজি BTC-এর সঞ্চয় চালিয়ে যায়, যা “নিরন্তরভাবে বিটকয়েন রিজার্ভ কিনছে” এই বর্ণনাকে আরও শক্তিশালী করে।

বাজারের প্রধান চিন্তা হলো স্ট্র্যাটেজির নগদ প্রবাহের চাপ। STRC-এর ডিভিডেন্ড হার এর মার্কেট মূল্যের ভিত্তিতে ডাইনামিকভাবে সমায়োজিত হয়। যত কম মূল্য, বাজার তত বেশি আয়ের প্রতিক্রিয়া চায়। বর্তমানে, STRC-এর নমিনাল ডিভিডেন্ড হার 11.5% এ উঠেছে, এবং বাজার আলোচনা করছে যে ভবিষ্যতে এটি 11.75% বা 12% পর্যন্ত বাড়ানো যেতে পারে। বিনিয়োগকারীদের জন্য, এর অর্থ বেশি রিটার্ন; স্ট্র্যাটেজির জন্য, এর অর্থ নগদ বণ্টনের বোঝা বৃদ্ধি।

সম্প্রতি বাজারকে আরও সংবেদনশীল করে তোলে এই বিষয় যে, যে কৌশল একসময় "কখনও বিটকয়েন বিক্রি করবেন না" বলেছিল, সে এই বছরের শেষ মেতে প্রথমবারের মতো ৩২টি বিটকয়েন বিক্রি করে প্রায় ২.৫ মিলিয়ন ডলার সংগ্রহ করে প্রাধান্য স্টক বণ্টনের জন্য। অতএব, বাজারের আরও চিন্তা হচ্ছে যে, যদি অর্থায়নের পরিবেশ আরও কঠিন হয়ে প্রাধান্য স্টক বণ্টনের চাপ বাড়তেই থাকে, তাহলে Strategy-এর আরও বিটকয়েন বিক্রির বাধ্যবাধকতা হতে পারে। এটি বিটকয়েনের দামকে আরও কমিয়ে দিতে পারে, যা মৃত্যুর স্পাইরালে পরিণত হতে পারে।

অবশ্যই, কৌশলের ফাইন্যান্সিং মডেল কেবলমাত্র STRC-এর উপর নির্ভর করে না। সাধারণ শেয়ারের প্রিমিয়াম, রূপান্তরযোগ্য বন্ড, নগদ সঞ্চয় এবং অন্যান্য প্রাধান্যপূর্ণ শেয়ার টুলগুলি এই ফাইন্যান্সিং কাঠামোকে একসাথে সমর্থন করে। সমস্যা হলো, এই চ্যানেলগুলি অত্যন্ত সহসম্পর্কিত। বিটকয়েনের মূল্য পড়লে সম্পদের মোট মূল্য হ্রাস পাবে; MSTR-এর শেয়ারের মূল্য পড়লে এর সাধারণ শেয়ার ফাইন্যান্সিং ক্ষমতা দুর্বল হবে; STRC-এর মূল্য প্যারের নিচে নেমে গেলে প্রাধান্যপূর্ণ শেয়ারের ফাইন্যান্সিং খরচ বাড়বে; এবং যখন নগদ সঞ্চয় ব্যবহার করে ঋণ কিনে ফেলা বা লভ্যাংশ পরিশোধ করা হবে, তখন নিরাপত্তা কুশনটি পাতলা হয়ে যাবে।

তবে বাজারে আরেকটি ব্যাখ্যা রয়েছে: এই পর্যায়ে STRC-এর পতন সম্ভবত একটি লিভারেজ লিকুইডেশন ক্যাসকেডের স্পষ্ট বৈশিষ্ট্য ধারণ করে। গত কয়েক মাসে, STRC দীর্ঘসময় ধরে $97 থেকে $100-এর মধ্যে একটি সংকীর্ণ পরিসরে স্থির থাকে, যা কিছু বিনিয়োগকারীকে এটিকে একটি "কম অস্থিরতা, উচ্চ আয়" সম্পদ ব্যবস্থাপনা পণ্যের মতো মনে করতে প্ররোচিত করে। আয় বাড়ানোর জন্য, কিছু মূলধন এই প্রতীয়মানভাবে স্থিতিশীল সম্পদের উপর উচ্চ লিভারেজ জমা দিতে পারে। যতক্ষণ মূল্য স্থিতিশীল থাকে, এই ট্রেডটি খুবই সুবিধাজনক মনে হয়; কিন্তু যদি এটি স্থিতিশীল পরিসরের নিচে নামে, তবে লিভারেজ কাঠামোটি দ্রুতই প্রতিক্রিয়া জানায়।

বর্তমান ডিপেগিং পরিস্থিতির সামনে মার্কেট বিশ্লেষণ বলছে যে স্ট্র্যাটেজির এই স্ট্রেস টেস্টের সাথে মোকাবেলা করার জন্য একটি বিবিধ সম্ভাব্য টুলকিট রয়েছে এবং এটি সম্পূর্ণরূপে অসহায় নয়:

-

পুঁজি আকর্ষণের জন্য লাভাংশের হার সমায়োজন: কোম্পানিটি আগামী উইন্ডোতে (যেমন: 30 জুন) লাভাংশের হার আরও বাড়াতে পারে—বাজারের প্রত্যাশা অনুযায়ী এটি 11.75% বা এমনকি 12% পর্যন্ত বাড়ানো হবে—যাতে STRC-এর কার্যকরী আয় বৃদ্ধি পায়। এটি STRC-এর দামের পড়ার সময় দীর্ঘমেয়াদী বিনিয়োগকারীদের ক্রয়ের প্রবণতা তৈরি করবে, যা STRC-এর জন্য দামের সমর্থন গঠন করবে।

-

বাজার কেনার পুনঃক্রয় এবং আর্বিট্রেজ: যেহেতু এর সাধারণ স্টক MSTR এখনও এর সম্পদের মোট মূল্যের চেয়ে প্রিমিয়ামে ট্রেড হচ্ছে, Strategy সাধারণ স্টক জারি করতে বা পারম্পরিক ঋণ ফাইন্যান্সিং আনতে পারে যাতে সেকেন্ডারি বাজারে STRC-কে ডিসকাউন্টে কিনতে পারে। ভবিষ্যতে যখন মূল্য আবার $100-এর দিকে ফিরে আসবে, তখন এটি পুনরায় জারি করা যেতে পারে, এবং এই পার্থক্যটি সরাসরি আরও বেশি বিটকয়েন সঞ্চয়ের জন্য ব্যবহার করা যেতে পারে, যা সাধারণ স্টকহোল্ডারদের জন্য একটি অ্যাক্রিটিভ প্রভাব তৈরি করবে। আর্বিট্রেজ মূলধন কি আবার প্রবেশ করতে প্রস্তুত হবে? যদি STRC-এর ডিসকাউন্ট যথেষ্ট গভীর হয়, কিন্তু বাজার বিশ্বাস করে যে এটি অবশ্যই প্যার-এর দিকে ফিরে আসবে, তবে আর্বিট্রেজ মূলধনটি মূল্যকে পুনরুদ্ধারের জন্য একটি গুরুত্বপূর্ণ শক্তি হয়ে উঠতে পারে।

-

নিয়ম স্তরে ঝুঁকি হ্রাস: STRC-এর মেয়াদের ডিজাইন অনুযায়ী, অত্যন্ত অনুকূল পরিস্থিতিতে নগদ প্রবাহের চাপ কমানোর জন্য কৌশলটি ধাপে ধাপে লভ্যাংশের হার কমানোর অনুমতি পায়।

STRC-এর দামের অস্থিরতা বাজারকে আরও বেশি শিক্ষিত করেছে: এটিকে কেবলমাত্র উচ্চ-আয়ের অল্প মেয়াদী ঋণের বিকল্প হিসাবে দেখা উচিত নয়, আরও কমই একটি "স্টেবলকয়েন"। STRC একটি ডিজিটাল ক্রেডিট পণ্যের কাছাকাছি, যার সাথে জটিল মেয়াদ জড়িত, যা চারটি চলকের সাথে সংযুক্ত: স্ট্র্যাটেজির ফাইন্যান্সিং ক্ষমতা, MSTR-এর বিটকয়েন সম্পদের মোট মূল্যের তুলনায় প্রিমিয়াম, বিটকয়েনের দাম, এবং বাজারের Saylor-এর বর্ণনার প্রতি বিশ্বাস। একটি পুষ্টিকর প্রবাহের সাথে, এটি স্ট্র্যাটেজিকে বিটকয়েন সঞ্চয়ের জন্য একটি দক্ষ ফাইন্যান্সিং টুল হিসাবে কাজ করতে পারে; প্রতিকূলতা থাকলে, এটি বিপরীতভাবে মূলধন গঠনের ভিতরে চাপকে বৃদ্ধি করবে।

পরবর্তীতে কৌশল সম্পর্কে, আমাদের মনোযোগ দেওয়া উচিত চারটি প্রধান পরিবর্তনশীল বিষয়: STRC কি পুনরায় প্রায় $100-এ ফিরে আসতে পারবে; কোম্পানিটি কি বিটকয়েন বিক্রি করতে থাকবে; নগদ রিজার্ভগুলি প্রাধান্যপূর্ণ শেয়ার এবং ঋণ বণ্টনগুলি কতক্ষণ কভার করতে পারবে; এবং MSTR-এর সাধারণ শেয়ারগুলি কি তাদের বিটকয়েন সম্পদের মোট মূল্যের তুলনায় প্রিমিয়াম বজায় রাখতে পারবে।

যদি এই চলকগুলি ধীরে ধীরে পুনরুদ্ধার করে, তবে এই বর্তমান ঘটনাটি একটি লিভারেজ লিকুইডেশন ক্যাসকেডের পরে একটি স্ট্রেস টেস্টের মতো দেখাবে; যদি তারা অবনতির পথে চলতে থাকে, তবে বাজারটি স্ট্র্যাটেজির সম্পূর্ণ মূলধন ফ্লাইহুইলের টিকে থাকার সামর্থ্য পুনর্মূল্যায়ন করবে।

2. সপ্তাহিক নির্বাচিত মার্কেট সংকেত

মার্কিন-ইরান কথোপকথন প্রিমিয়াম ঝুঁকি কমায়, ফেডের হকিশ ডেবিউট রেট পথকে পুনর্মূল্যায়ন করে, এআই এবং ক্রিপ্টো বাজার বিচ্ছিন্ন হয়ে যায়

গত সপ্তাহে, বিশ্ব বাজারের প্রধান চলকগুলি ছিল মার্কিন-ইরানি উত্তেজনার পরিবর্তন, যা “যুদ্ধ এবং শক্তি সংকট” থেকে যুদ্ধবিরতি/পারমাণবিক আলোচনার কাঠামোর দিকে এগিয়েছিল, এবং নতুন চেয়ারম্যান কেভিন ওয়ার্শের অধীনে ফেডারেল রিজার্ভের জুন মিটিংয়ে প্রদানকৃত শক্তিশালী মুদ্রাস্ফীতি-বিরোধী সংকেত। গত সপ্তাহের শুরুতে, মার্কিন-ইরানি শান্তি চুক্তি এবং হরমুজের প্রণালীর পুনরায় খোলার প্রত্যাশা বাজারকে শক্তি সরবরাহের বিঘ্নের ঝুঁকি দ্রুত কমিয়ে দিয়েছিল, যা তেলের দাম কমিয়েছিল এবং ঝুঁকি-সহনশীল সম্পদগুলিতে পুনরুজ্জীবন ঘটিয়েছিল। তবে, গত সপ্তাহের মধ্যভাগে FOMC-এর সুদের হার অপরিবর্তিত রাখার পর, ডট-প্লট এবং ওয়ার্শেরযোগাযোগের শৈলীর কারণে বাজারগুলি মধ্যম-দীর্ঘমেয়াদি সুদের হার বৃদ্ধির ঝুঁকির মূল্যায়ন পুনরায় করেছিল। গত সপ্তাহের শেষে,尽管 Qatari and Pakistani mediation-এর মাধ্যমে U.S.–Iran negotiations-এ কিছুটা অগ্রগতি হয়েছিল, 60-দিনের মধ্যে চূড়ান্ত চুক্তিতে পৌঁছানোর জন্যসবপক্ষই agree-এছিল, process-এ repeated setbacks-এও continue-এছিল, including Trump-এর threatening remarks-এবং Iranian representatives-এর temporary walkout-এ। This suggests that geopolitical risk has not fully disappeared, but has shifted from an immediate war shock to a longer-term source of negotiation uncertainty.

এই পরিবর্তনটি প্রথমে শক্তি, সোনা এবং মার্কিন ডলারে প্রতিফলিত হয়েছিল। মার্কিন-ইরান চুক্তির প্রত্যাশায় গত সপ্তাহে তেলের দাম আগের উচ্চ স্তর থেকে তীব্রভাবে পতন ঘটেছিল। WTI ক্রুড সপ্তাহে প্রায় 10,6% কমে প্রতি ব্যারেল 75–76 মার্কিন ডলারের পরিসরে চলে গিয়েছিল, যখন ব্রেন্ট ক্রুড প্রায় 80 মার্কিন ডলার প্রতি ব্যারেলে ফিরে আসে। কম তেলের দাম সমীপবর্তী শক্তির মূল্যস্ফীতির চাপকে কমিয়েছিল এবং ঝুঁকি-সম্পদের জন্য একটি পুনরুজ্জীবনের জন্য জানালা প্রদান করেছিল। তবে, গত সপ্তাহের শেষের পর্যন্ত, হরমুজের জলসংকীর্ণতা নিয়ে অনিশ্চয়তা সম্পূর্ণরূপে দূরিত হয়নি, যা ইঙ্গিত করেছে যে শক্তির ঝুঁকি-প্রিমিয়াম সম্পূর্ণরূপে অদৃশ্য হয়নি। সোনায়, সীমিত সুরক্ষিত-আশ্রয়ের চাহিদা কমেছিল, যখন শক্তিশালী মার্কিন ডলার এবং উচ্চতর ট্রেজারির 수ুদেরহারগুলি,অ-আয়কারীসম্পদগুলিরআকর্ষণকেকমিয়েছিল,ফলস্বরূপগতসপ্তাহেসোনাকপ্রায়1%কমিয়েছিল।সামগ্রিকভাবে,পণ্যবাজারগুলিশুধুমাত্রঝুঁকি-পছন্দেরদিকেফিরেআসছিলনা;বরং,তারাঅদৃশ্যহওয়াযুদ্ধ-প্রিমিয়ামএবংপুনরায়নবীকরণপলিসি-হারপুনর-মূল্যায়নেরমধ্যেপুনর্ভারসম্পন্নকরছিল।

গত সপ্তাহে আরও শক্তিশালী মার্কিন ডলার এবং উচ্চতর ট্রেজারি ইল্ড আরেকটি গুরুত্বপূর্ণ বাজার থিম তৈরি করেছে। FOMC টার্গেট রেট রেঞ্জ ৩.৫০%–৩.৭৫% এ অপরিবর্তিত রেখেছে, যা বাজারের প্রত্যাশার সঙ্গে সামঞ্জস্যপূর্ণ। তবে, নতুন Fed চেয়ার ওয়ার্শ ইচ্ছাকৃতভাবে ফরওয়ার্ড গাইডেন্স কমিয়ে দেন, নিজস্ব ডট-প্লট প্রজেকশন দাখিল করেননি, এবং একাধিক সংস্কারমূলক ওয়ার্কিং গ্রুপ গঠনের ঘোষণা দিয়েছেন, যার ফলে Fed-এর ভবিষ্যৎ যোগাযোগ ও নীতির পথ নিয়ে অনিশ্চয়তা বেড়েছে। ডট প্লট দেখিয়েছে যে ২০২৬ সালের মিডিয়ান রেট প্রজেকশন একটি রেট হাইকের সঙ্গে সামঞ্জস্যপূর্ণ, যদিও নীতিনির্ধারকরা স্পষ্টভাবে বিভক্ত রয়েছেন: কিছু কর্মকর্তা এ বছরই রেট হাইক সমর্থন করছেন, অন্যরা আবার স্থিতাবস্থা বজায় রাখা বা এমনকি রেট কাটের পক্ষপাতী। এর ফলে বাজারের আলোচনার কেন্দ্রবিন্দু “নিকট ভবিষ্যতে রেট কাট হবে কি না” থেকে সরে গিয়ে “প্রতিরোধমূলক রেট হাইক কি আরও দীর্ঘস্থায়ী টাইটেনিং সাইকেলে রূপ নিতে পারে কি না” এই প্রশ্নে স্থানান্তরিত হয়েছে। রিস্ক অ্যাসেটের ক্ষেত্রে, তেলের দাম কমে যাওয়ায় স্বল্পমেয়াদি মুদ্রাস্ফীতি চাপ কিছুটা কমলেও, ওয়ার্শের প্রথম বৈঠকটি উচ্চ-সুদের হার দীর্ঘস্থায়ী হওয়া এবং সুদের দীর্ঘমেয়াদি পথের সম্ভাব্য ঊর্ধ্বমুখী পরিবর্তন সংক্রান্ত বাজারমূল্য নির্ধারণকে আরও জোরদার করেছে।

স্টক বাজারে, গত সপ্তাহে মার্কিন স্টকগুলি সাধারণত পুনরুদ্ধার লাভ করেছিল, কিন্তু লাভগুলি কেন্দ্রীভূত হয়েছিল কৃত্রিম বুদ্ধিমত্তা, সেমিকন্ডাক্টর এবং নির্বাচিত উচ্চ-বৃদ্ধি খাতে, যার ফলে বাজারের মধ্যে স্পষ্ট অভ্যন্তরীণ বিভাজন দেখা গিয়েছিল। মার্কিন-ইরান চুক্তি নিয়ে আশাবাদের সমর্থনে, গত সোমবার প্রধান সূচকগুলি শক্তিশালীভাবে বৃদ্ধি পায়, যেখানে নাসদাক 3%-এরও বেশি বেড়েছিল এবং এসএনডি 500 1.7% বৃদ্ধি পায়। তারপর বাজারটি পিছিয়ে গিয়ে FOMC মিটিংয়ের চারপাশে পার্শ্বচলন করে। সপ্তাহভিত্তিকভাবে, নাসদাক প্রায় 2.4% বেড়েছিল, যখন এসএনডি 500 এবং ডোজও প্রায় 1% বৃদ্ধি পায়। তবে, এই বৃদ্ধির মূলত চিপস, AI ইনফ্রাস্ট্রাকচার, বায়োটেক, এবং কয়েকটি শক্তিশালী বৃদ্ধির স্টকগুলির উপরই নির্ভরশীল।অর্থাৎ, মার্কিন সমতুল্যগুলি একটি সমগ্র ঝুঁকি-পছন্দের প্রসারণের পর্যায়ে ফিরে আসেনি। বরং, তারা আগের ভূ-রাজনৈতিক shocks এবং হারের 압력ের থেকে আংশিকভাবেই পুনরুদ্ধারলাভকরেছিল,এবং 투자자গণ AI-এর 수ুপতি, FOMC-এরপরেরহারপথসহনশীলতা,এবংমূল্যনির্ধারণসহনশীলতা-এরজন্যপরীক্ষা-পরখকরতেথাকে।

জাপান এবং দক্ষিণ কোরিয়ার বাজারগুলিও এআই সরবরাহ শৃঙ্খলের শক্তি এবং ম্যাক্রো চাপের সহাবস্থানকে প্রতিফলিত করেছে। জাপানে, এআই এবং সেমিকন্ডাক্টর বিনিয়োগের প্রত্যাশা এখনও সমর্থন প্রদান করছে, গত সপ্তাহে মূলধন জাপানি সেমিকন্ডাক্টর সরঞ্জাম, শিল্প স্বয়ংক্রিয়করণ এবং এআই-সংশ্লিষ্ট সরবরাহ শৃঙ্খলের প্রতি আকৃষ্ট হওয়ায় নিককেই ২২৫ উচ্চ পর্যায়ের সংকুচিত পরিসরে অবস্থান করেছে। তবে, ইয়েনের দুর্বলতা এবং ব্যাংক অফ জাপানের সুদের হার বৃদ্ধির প্রত্যাশা বাজারকে মূল্যায়ন এবং বিদেশি মূলধনের প্রবাহের প্রতি আরও সংবেদনশীল করেছে। দক্ষিণ কোরিয়ায়, KOSPI আগের বড় দোলনের পরেও উচ্চপর্যায়ের কাছাকাছি অবস্থান করছে, যেখানে সেমিকন্ডাক্টর এবং মেমোরি চিপগুলি এখনও মুখ্য সমর্থন হিসেবে কাজ করছে। তবে, KRW-এর দুর্বলতা, বিদেশি প্রবাহ, এবং বিশ্বব্যাপী টেক-ফ্যাক্টরের রোটেশন সংক্ষিপ্তমেয়াদী অস্থিরতা আরও বাড়িয়ে তুলতে পারে। সামগ্রিকভাবে, জাপানি এবং দক্ষিণ কোরিয়ান বাজারগুলির behind-এরশিল্প-ভিত্তিক 논리টি अभी तक टूटा नहीं है, लेकिन व्यापार परिवेश एक सरल एआई सप्लाई-चेन अपट्रेंड से एक उच्च स्तरीय संकुचित चरण में बदल गया है, जो एफएक्स, दरों और विदेशी निवेशकों के व्यवहार के प्रति अधिक संवेदनशील है।

ক্রিপ্টো বাজারে, গত সপ্তাহে মার্কিন প্রযুক্তি স্টকের পুনরুজ্জীবনের সাথে বিটকয়েনের কোনও গুরুত্বপূর্ণ লাভ হয়নি। বরং, ইটিএফ আউটফ্লো, ম্যাক্রো হারের চাপ এবং আপেক্ষিকভাবে দুর্বল ক্রিপ্টো-নেটিভ তরলতার কারণে এটি চাপের মধ্যে থাকে।

গত সপ্তাহে BTC ডলার 62,000–65,000 পরিসরে ট্রেড হয়েছিল এবং সপ্তাহে প্রায় 4% পতন ঘটেছে, যা নাসদাক এবং নির্বাচিত এআই-সংশ্লিষ্ট সম্পদগুলির তুলনায় কম পারফর্ম করেছে। ETH প্রায় ডলার 1,700-এ স্থির থাকে, যেখানে সমানভাবে সীমিত পুনরুজ্জীবনের গতি দেখা যায়। BTC এখনও প্রতিষ্ঠিত বিনিয়োগকারীদের বিনিয়োগের বৈশিষ্ট্য রাখে, কিন্তু এমন পরিস্থিতিতে যেখানে ETF প্রবাহ স্থায়ী প্রবাহের দিকে ফিরে আসেনি, স্টেবলকয়েনের সরবরাহ কেবলমাত্র সামান্যভাবে স্থিতিশীল হয়েছে, এবং দীর্ঘমেয়াদী হারের পথটি উচ্চতরভাবে পুনঃমূল্যায়ন করা হয়েছে, সংক্ষিপ্তমেয়াদে BTC-কে একটি স্বাধীন নিরাপদ-আশ্রয় সম্পদের পরিবর্তে একটি উচ্চ-বিটা ঝুঁকি-সম্পদ হিসাবে আচরণ করার সম্ভাবনা বেশি।

এটি উল্লেখ্য যে প্রধান ক্রিপ্টো সম্পদের উপর চাপ মানে সব ক্রিপ্টো সম্পদ একই গতিতে নিচের দিকে সরেছে এমন নয়। গত সপ্তাহে HYPE হাইপারলিকুইডের ট্রেডিং কার্যকলাপ, প্রোটোকলের আয় এবং অব্যাহত বাজারের মনোযোগের সমর্থনে BTC এবং ETH-এর তুলনায় উল্লেখযোগ্যভাবে শক্তিশালী ছিল। অন্যদিকে, BNB স্পষ্ট স্বতন্ত্র প্রবণতা গঠন করেনি এবং মূলত ব্যাপক বাজারের সাথে সঙ্গতিপূর্ণভাবে সরেছে। তাই, বর্তমান ক্রিপ্টো বাজারকে ভালোভাবে বর্ণনা করা যায় “প্রধান সম্পদগুলি এখনও ETF প্রবাহ এবং ম্যাক্রো ফান্ডিং অবস্থার দ্বারা সীমাবদ্ধ, যখন আয়, ট্রেডিং-ভলিউমের বৃদ্ধি বা বাস্তুতন্ত্রের উৎসেচকসহ কয়েকটি সম্পদ স্থানীয়ভাবে শক্তিশালী থাকছে,”—এটি সমগ্র ক্রিপ্টো ঝুঁকির পছন্দের ব্যাপক পুনরুজ্জীবনের চেয়ে।

ডেটা সোর্স: SoSoValue

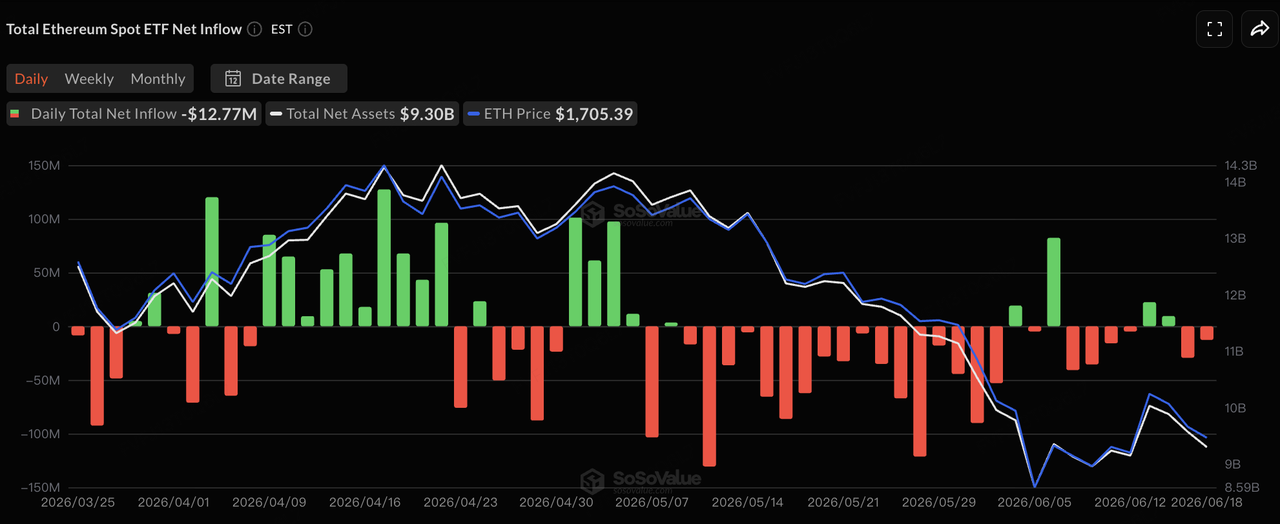

ইটিএফ প্রবাহের ক্ষেত্রে, সোসোভ্যালু ডেটা অনুযায়ী, গত সপ্তাহে মার্কিন স্পট BTC ইটিএফ প্রবাহ দুর্বল থাকলেও, ETH ইটিএফ প্রবাহ প্রায় নিউট্রাল ছিল। প্রকাশিত ট্রেডিং-দিনের ডেটা অনুযায়ী, 15 জুন BTC ইটিএফগুলি প্রায় 64.09 মিলিয়ন মার্কিন ডলারের শুদ্ধ বহির্বাহ দেখিয়েছে, 16 জুন প্রায় 10.06 মিলিয়ন মার্কিন ডলারের শুদ্ধ প্রবাহ এবং 17 এবং 18 জুন যথাক্রমে প্রায় 82.16 মিলিয়ন এবং 90.66 মিলিয়ন মার্কিন ডলারের শুদ্ধ বহির্বাহ। 19 জুন জুনেটিথের জন্য মার্কিন বাজারগুলি বন্ধ থাকায়, BTC ইটিএফগুলি সপ্তাহে প্রায় 230 মিলিয়ন মার্কিন ডলারের শুদ্ধ বহির্বাহ দেখিয়েছে। এটি ইঙ্গিত করে যে, গত সপ্তাহের বড় বহির্বাহের তুলনায় বিক্রয়ের চাপ কমেছে, তবে প্রতিষ্ঠানগত মূলধন এখনও স্থায়ীভাবে ক্রয় শুরু করেনি।

ETH ETF-এর জন্য, জুন ১৫ এবং ১৬ তারিখেও ছোট নেট প্রবাহ দেখা গেল, কিন্তু জুন ১৭ থেকে ১৮ তারিখের মধ্যে প্রবাহ আবার নেতিবাচক হয়ে গেল, যার ফলে সপ্তাহটি প্রায় একটি ছোট নেট বহির্বাহী অবস্থায় রইল। সামগ্রিকভাবে, BTC এবং ETH ETF-গুলি ক্রিপ্টো সম্পদে প্রবেশের জন্য প্রতিষ্ঠিত পথ হিসেবে গুরুত্বপূর্ণ থাকলেও, তাদের প্রান্তিক প্রবাহের অবস্থা এখনও শক্তিশালী প্রবাহের পর্যায়ে ফিরে আসেনি। পূর্ববর্তী ধারাবাহিক বড় বহির্বাহীর সময়কালের তুলনায়, গত সপ্তাহে ETF-এর চাপ কমেছিল। তবে, মার্কিন UI এবং সেমিকনডাক্টর শেয়ারে পুনরায় মূলধনের পুনর্বণ্টনের সঙ্গে তুলনা করলে, ক্রিপ্টো ETF-গুলি এখনও স্পষ্টভাবে মূলধন-আকর্ষণের প্রভাব দেখায়নি। সংক্ষিপ্তমেয়াদে, BTC-এর পুনরুজ্জীবন হবে কিনা, তা এখনও ETF-এর ক্রয়শক্তি পুনরায় সমঞ্জস্যতা লাভ করবে কিনা, স্টেবলকয়েনের যোগান পুনরায় বিস্তারিতভাবে ফিরে আসবে কিনা,এবং ম্যাক্রো-হারেরচাপকিনা।

ডেটা সোর্স: DeFiLlama

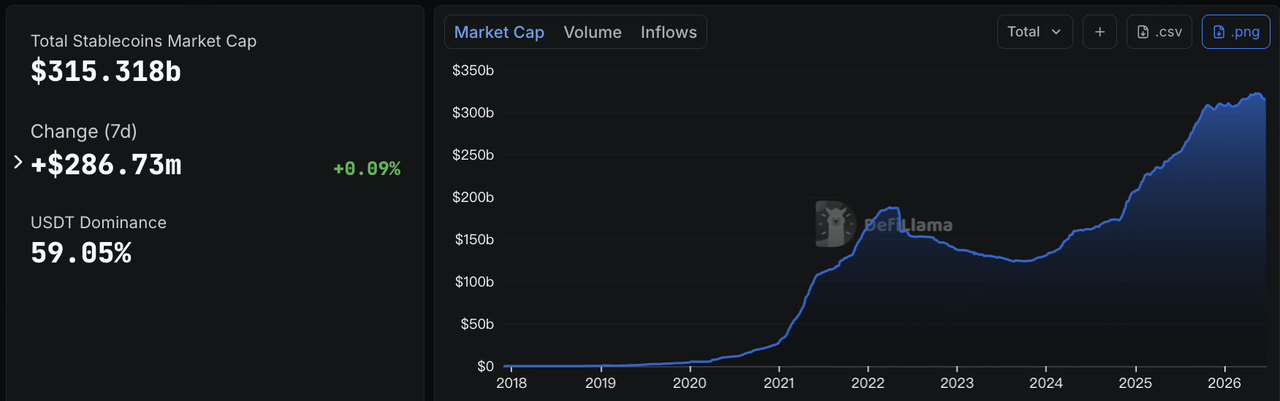

স্টেবলকয়েনগুলির ক্ষেত্রে, DeFiLlama-এর ডেটা অনুযায়ী, ২২ জুন পর্যন্ত মোট স্টেবলকয়েন বাজার মূল্য প্রায় ৩১৫.৩ বিলিয়ন মার্কিন ডলার ছিল, যা সাত দিনে প্রায় ২৮৭ মিলিয়ন ডলার বা প্রায় ০.০৯% বেড়েছে। USDT-এর বাজার অংশ প্রায় ৫৯.০৫%। গত সপ্তাহের মতো স্টেবলকয়েন সরবরাহের স্পষ্ট সংকোচনের বিপরীতে, গত সপ্তাহে অন-চেইন ডলার তরলতা সাধারণত স্থিতিশীল হয়েছিল। তবে, পদক্ষেপগত বৃদ্ধি দুর্বলই রয়েছে, যা নির্দেশ করে যে অন-চেইন মূলধন আগের মতো আক্রমণাত্মকভাবে বেরিয়েছে না, কিন্তু এখনও পর্যাপ্তভাবে ঝুঁকির প্রতিফলন পুনরায় গড়ে উঠেনি।

গঠনগতভাবে, সাত দিনের মধ্যে USDT প্রায় 0.12% কমে গেল, যখন USDC প্রায় 0.06% বেড়ে গেল, যা মূলধারার ট্রেডিং এবং সেটেলমেন্ট তরলতা প্রায় স্থিতিশীল থাকার ইঙ্গিত দেয়। USDS সাত দিনে প্রায় 3.47% কমে গেল, যা বাস্তুতন্ত্র-ভিত্তিক স্টেবলকয়েনগুলি দুর্বল বাজারের অবস্থায় বেশি সহজেই সংকুচিত হয়ে যায়—এই প্যাটার্নকে অব্যাহত রাখে। USD1 এবং USDG যথাক্রমে প্রায় 9.27% এবং 6.74% বেড়েছে, যা কমপ্লায়েন্স-ভিত্তিক স্টেবলকয়েনগুলির এবং চ্যানেল-চালিত বিতরণ নেটওয়ার্কগুলির অব্যাহত বিস্তারকে প্রতিফলিত করে। USDe সাত দিনের মধ্যে প্রায় অপরিবর্তিত রয়েছে, যা আয়ধারী স্টেবলকয়েনগুলির বিস্তারের গতি ধীর হয়েছে, কিন্তু অর্থপ্রবাহের চাপ নেই—এই ইঙ্গিতটি দেয়। BUIDL এবং USYC সামান্য বৃদ্ধি অব্যাহত রেখেছে, যা প্রতিষ্ঠানগত-অন-চেইন নগদ ব্যবস্থাপনা এবং টোকেনাইজড মনি মার্কেট ফান্ডের 수চ্ছতা-কেন্দ্রিক চাহিদা-এর অব্যাহততা-কেই প্রতিফলিত করছে। সামগ্রিকভাবে, স্টেবলকয়েন বাজারটি গতসপ্তাহের “মোট 공급-সংকোচন”-এরপরিবর্তে “মোট 공供应-স্থিতিশীলতা-এবং-গঠনগত-বৈষম্য”-এরদিকে-সরেগেছে।তবুও,অর্থপ্রবাহটিএখনওউচ্চ-নির্ভরযোগ্যডলার-পণ্যগুলিরদিকেপক্ষপাতদৃষ্টিরসঙ্গেঅবস্থিতএবংউচ্চ-বিটা-ক্রিপ্টোসম্পদগুলিতেপুনরায়পূর্ণভাবেপ্রবাহিতহয়নি।

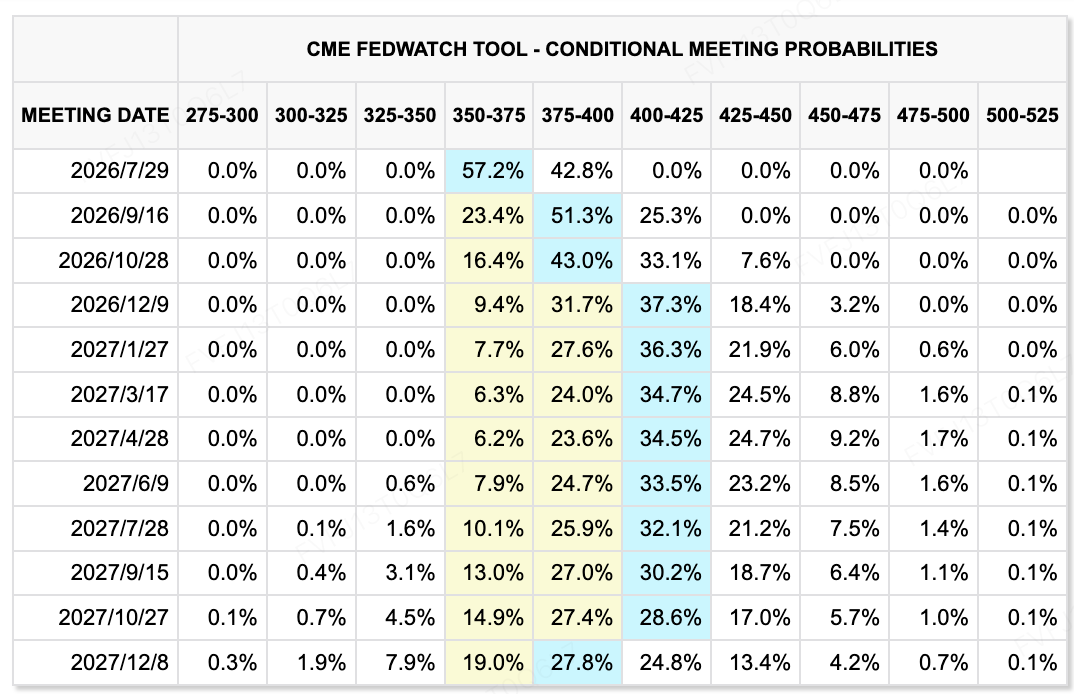

ডেটা সোর্স: CME ফেডওয়াচ টুল

মূল্য প্রত্যাশার ক্ষেত্রে, CME ফেডওয়াচ টুল দেখায় যে বাজারগুলি জুলাই মিটিং-এ ফেডের বর্তমান মূল্য পরিসর অপরিবর্তিত রাখার উচ্চ সম্ভাবনা দিচ্ছে, কিন্তু দীর্ঘমেয়াদি মূল্য পথটি স্পষ্টভাবে উঠেছে। জুনের FOMC মিটিং-এ ফেডারেল ফান্ডস লক্ষ্য পরিসর 3.50%–3.75% অপরিবর্তিত রাখা হয়েছিল, কিন্তু মধ্যমান ডট-প্লট প্রক্ষেপণটি 2026 সালে একটি সম্ভাব্য মূল্যবৃদ্ধির ইঙ্গিত দিয়েছিল, এবং নয়জন কর্মকর্তা কমপক্ষে একটি মূল্যবৃদ্ধির সমর্থন করেছিলেন। এটি নির্দেশ করে যে ফেড তার আগের সহজীকরণের পক্ষপাতিত্বকে পরিবর্তন করে এখন স্পষ্টভাবে মূল্যস্থিরতা-কেন্দ্রিক দৃষ্টিভঙ্গির দিকে এগিয়েছে। তার প্রথম নীতি মিটিং-এর পর, ওয়ারশ অগ্রগতির নির্দেশনা কমিয়েছেন, নিজস্ব ডট-প্লট জমা দেননি, এবং জোর দিয়েছেন যে নীতি আরও ডেটা-নির্ভরশীল হবে এবং মূল্যস্থিরতার উপর ফোকাসড হবে। তাই, বাজারগুলিকে কম প্রতিশ্রুতি দিয়ে এবং উচ্চতর নীতি-অনিশ্চয়তা চালু করা ফেড-এর সাথে খাপখাওয়াতে হবে।

ঝুঁকিপূর্ণ সম্পদের জন্য, মূল পরিবর্তন হল যে “রেট-কাট ট্রেড” নিকট ভবিষ্যতে পুনরায় শুরু করা কঠিন। যদিও তেলের দাম কমা এবং মার্কিন-ইরান আলোচনায় অগ্রগতি সাময়িক মুদ্রাস্ফীতির চাপ কমাতে সাহায্য করছে, যদি এআই বিনিয়োগ, শ্রমবাজারের টেকসই প্রকৃতি এবং সেবা মুদ্রাস্ফীতি অর্থনৈতিক গতিকে সমর্থন করতে থাকে, তাহলে ফেড সহজীকরণের দিকে প্রবণতা পরিবর্তনের জন্য দ্রুত পদক্ষেপ নিতে পারে না। বাজারের মনোযোগ “জুনে কি রেট কাটা হবে”-এর পরিবর্তে “উচ্চ রেট কি দীর্ঘকাল টিকবে, এবং একটি প্রতিরক্ষামূলক বৃদ্ধি কি প্রকৃতপক্ষে কঠোরতায় পরিণত হতে পারে”-এর দিকে সরে গেছে। এই পটভূমিতে, প্রযুক্তি স্টকগুলি এবং ক্রিপ্টো সম্পদগুলি এখনও গঠনগত সুযোগ প্রদান করতে পারে, তবে মূল্যায়নের বিস্তার দীর্ঘমেয়াদী আয় এবং নীতিরঅনিশ্চয়তা দ্বারা সীমাবদ্ধ থাকবে।

এই সপ্তাহে দেখার মতো প্রধান ঘটনাগুলি:

-

জুন ২৩: মার্কিন জুনের প্রাথমিক পিএমআই। পিএমআই ডেটা বাজারগুলিকে সহায়তা করবে যে উচ্চ সুদের হার এবং শক্তি-মূল্যের অস্থিরতা কি ব্যবসায়িক কার্যক্রমকে প্রভাবিত করতে শুরু করেছে। যদি সেবা এবং উৎপাদন উভয়ই দৃঢ় থাকে, তবে এটি “অর্থনীতি দুর্বল নয়, এবং সুদের হার কমানোর জন্য কোনও জরুরি প্রয়োজন নেই” বক্তব্যকে আরও শক্তিশালী করতে পারে।

-

জুন ২৪: মার্কিন যুক্তরাষ্ট্রের মে মাসের নতুন বাড়ি বিক্রি এবং ফেডেক্সের আয়। হাউসিং ডেটা উচ্চ হারের প্রভাব দেখাবে পরিবার এবং প্রপার্টি চেইনের উপর, যখন ফেডেক্সের আয় বিশ্বব্যাপী বাণিজ্য, লজিস্টিক্স চাহিদা এবং জ্বালানি খরচ প্রবাহের একটি গুরুত্বপূর্ণ জানালা হিসেবে কাজ করবে।

-

জুন ২৫: মাইক্রনের আয়। এই সপ্তাহের সবচেয়ে গুরুত্বপূর্ণ আয় পরীক্ষা হবে মাইক্রন। বাজারগুলি HBM, ডেটা-সেন্টার সঞ্চয়ের চাহিদা, মার্জিন এবং মূলধন ব্যয়ের নির্দেশিকার উপর মনোনিবেশ করবে। ফলাফলগুলি AI হার্ডওয়্যার এবং মেমোরি-চিপ স্টকগুলির প্রতি আবেগকে প্রত্যক্ষভাবে প্রভাবিত করতে পারে।

-

জুন ২৬: মার্কিন প্রথম ত্রৈমাসিক জিডিপি চূড়ান্ত রিডিং, টেকসই দ্রব্যের আদেশ, প্রাথমিক বেকারত্বের দাবি, ব্যক্তিগত আয় এবং ব্যয়। এই ডেটা পয়েন্টগুলি মার্কিন অর্থনীতি, কর্পোরেট বিনিয়োগ এবং কর্মসংস্থান বাজারের পরিবর্তনের প্রতিরোধক্ষমতা পরীক্ষা করবে। FOMC-এর হকিশ সংকেতের পর, বাজারগুলি “অতিরিক্ত বৃদ্ধি” বা “ধীরগতির বৃদ্ধি”-এর কোনও প্রমাণের প্রতি বিশেষভাবে সংবেদনশীল হবে।

-

জুন ২৫–২৬: মার্কিন মে পিসিই মুদ্রাস্ফীতি ডেটা। পিসিই হল ফেডের পছন্দের মুদ্রাস্ফীতি পরিমাপ। যদি কোর পিসিই উচ্চ থাকে, তবে দীর্ঘকালের জন্য উচ্চ হারের কথাবার্তা শক্তিশালী হবে। যদি ডেটা শীতল হয়, তবে ওয়ার্শের প্রথম FOMC মিটিংয়ের পর দূরবর্তী হার বৃদ্ধি নিয়ে বাজারের চিন্তা কমতে পারে।

-

জিওপলিটিক্যাল এবং শক্তি ঝুঁকি: মার্কিন যুক্তরাষ্ট্র–ইরান প্রযুক্তিগত আলোচনা এবং হরমুজ প্রণালীর অবস্থা। যদিও মার্কিন যুক্তরাষ্ট্র–ইরান আলোচনা ৬০-দিনের রোডম্যাপ গঠন করেছে, ট্রাম্পের হুমকিপূর্ণ মন্তব্য, ইরানি প্রতিনিধিদের অস্থায়ীভাবে আলোচনা থেকে প্রস্থান, এবং হরমুজ প্রণালীর চারপাশের নিরাপত্তা ব্যবস্থা এখনও প্রধান বাজারের চিন্তা। যদি আলোচনা এগিয়ে যায়, তবে তেলের প্রিমিয়াম আরও কমতে পারে। যদি হরমুজ প্রণালীর চারপাশে নতুন সামরিক হুমকি বা বিঘ্ন দেখা দেয়, তবে শক্তির দাম এবং মুদ্রাস্ফীতির প্রত্যাশা আবার বাড়তে পারে।

প্রাথমিক বাজার ফাইন্যান্সিং পর্যবেক্ষণ:

ডেটা সোর্স: CryptoRank

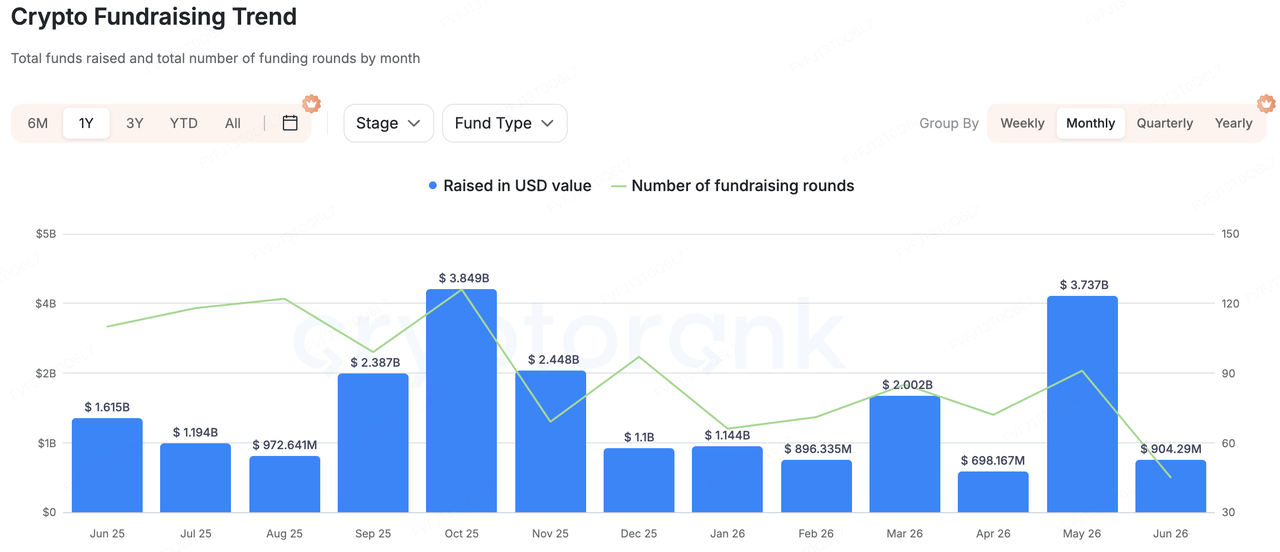

ক্রিপ্টোর্যাঙ্কের ব্যাপক পরিসংখ্যানগত কভারেজ এবং পাবলিকলি উপলব্ধ ফান্ডিং ডাটাবেসের ভিত্তিতে, গত সপ্তাহে ক্রিপ্টো প্রাইমারি-মার্কেট ফান্ডিংয়ে ব্যাপক পুনরুজ্জীবন দেখা যায়নি। তবে, মূলধন বণ্টন স্পষ্টতর হয়েছে, যেখানে ফান্ডিং মূলত স্টেবলকয়েন/ফিয়াট ফাইন্যানশিয়াল ইনফ্রাস্ট্রাকচার, রিয়েল-ইউজার ভেরিফিকেশন, এআই এবং অ্যাড ফ্রড প্রতিরোধ, এবং অন-চেইন অ্যাপ্লিকেশন ডিস্ট্রিবিউশন—এইসব ক্ষেত্রে কেন্দ্রীভূত হয়েছে, যেগুলো বাস্তব ব্যবসায়িক ব্যবহারের সাথে বেশি সম্পর্কিত। শুধুমাত্র বর্ণনামূলক ফান্ডিংয়ের তুলনায়, গত সপ্তাহের প্রতিনিধিত্বকারী প্রকল্পগুলোতে সাধারণত স্পষ্ট B2B বা পেমেন্ট সিনারিও ছিল, যা নির্দেশ করে যে প্রাইমারি-মার্কেট মূলধন এখনও ব্যাখ্যা করা যায়, আয়করী, এবং ইনস্টিটিউশনগুলি বা বাস্তব ইউজারদের সেবা দিতে সক্ষম প্রকল্পগুলিকেই পছন্দ করে।

প্রতিনিধিত্বকারী প্রকল্পগুলির মধ্যে, রেঞ্জ একটি 8.3 মিলিয়ন মার্কিন ডলারের সিরিজ A রাউন্ড সম্পন্ন করেছে, যার বিনিয়োগকারীদের মধ্যে রয়েছে TX Ventures, SixThirty, Maven 11 Capital এবং Onigiri Capital। রেঞ্জকে প্রতিষ্ঠানগুলির জন্য একটি একীভূত স্টেবলকয়েন এবং ফিয়াট আর্থিক অপারেশন প্ল্যাটফর্ম হিসাবে অবস্থান দেওয়া হয়েছে, যা তহবিল ব্যবস্থাপনা, ঝুঁকি নিয়ন্ত্রণ এবং সঙ্গতির প্রয়োজনীয়তা কভার করে। এই ধরনের প্রকল্পের পিছনের বিনিয়োগের যুক্তি হলো যে স্টেবলকয়েনগুলি এন্টারপ্রাইজ পেমেন্ট, ক্রস-বর্ডার সেটেলমেন্ট এবং তহবিল ব্যবস্থাপনায় প্রবেশ করছে। প্রতিষ্ঠানগুলির প্রকৃতপক্ষে যা দরকার, তা শুধুমাত্র ইস্যুকরণ বা ওয়ালেটের অ্যাক্সেস নয়, বরং স্টেবলকয়েনকে পারম্পরিক আর্থিক অ্যাকাউন্টের সাথে সংযুক্ত করে এমন একটি নিয়ন্ত্রণ, সঙ্গতি এবং অপারেটিং লেয়ার।

গত সপ্তাহে অন্যতম উল্লেখযোগ্য কনজুমার-অ্যাপ্লিকেশন কেস ছিল EarnOS। প্রকল্পটি 1kx-এর নেতৃত্বে 6 মিলিয়ন ডলারের প্রি-সিরিজ A রাউন্ড সম্পন্ন করে, যাতে Coinbase Ventures, Circle Ventures এবং Social Graph Ventures-এর অংশগ্রহণ ছিল। এছাড়াও, Verona থেকে EarnOS-এর কাছে 12.5 মিলিয়ন ডলারের অ-বিক্রয় করা কৌশলগত ফান্ডিং প্রাপ্ত হয়েছে। EarnOS-এর মূল যুক্তি হলো, পরিচয় যাচাইকরণ এবং স্টেবলকয়েন পুরস্কারের মাধ্যমে ব্র্যান্ডগুলিকে বাস্তব ব্যবহারকারীর আচরণ যাচাই করতে এবং AI বট এবং কাল্পনিক ট্রাফিকের কারণে বিজ্ঞাপনের অপচয় কমাতে সহায়তা করা। এই দিকটি দেখায় যে Web3 অ্যাপ্লিকেশনগুলি “ব্যবহারকারীদের ইন্টারঅ্যাকশনের জন্য পayment”-এর পরিবর্তে “ব্র্যান্ডগুলির যাচাইকৃত ব্যবহারকারীর আচরণের জন্য payment”-এর দিকে সরে আসছে, এবং একইসঙ্গে বিজ্ঞাপন, কাজ এবং ব্যবহারকারীর ডেটা অনুমতির পরিস্থিতিতে স্টেবলকয়েন উৎসাহকে অন্তর্ভুক্ত করার চেষ্টা করছে।

গত সপ্তাহে সামগ্রিকভাবে, প্রাথমিক বাজার মূলধন উচ্চ-বিটা সম্পদ জারি বা শুধুমাত্র ফ্রন্ট-এন্ড ট্রেডিং অ্যাপ্লিকেশনগুলির দিকে স্পষ্টভাবে আকৃষ্ট হয়নি। বরং, এটি স্টেবলকয়েন ফাইন্যানশিয়াল অপারেটিং সিস্টেম, বাস্তব-ব্যবহারকারী যাচাই, এআই-যুগের অ্যাড ফ্রড প্রতিরোধ এবং এমবেডড অ্যাপ্লিকেশন সিনারিওগুলিতেই কেন্দ্রীভূত হয়েছে। যেহেতু দ্বিতীয়ক বাজারটি সুদের হার এবং ইটিএফ-প্রবাহের অস্থিরতা দ্বারা প্রভাবিত, প্রাথমিক বাজারের বিনিয়োগকারীরা এখনও স্পষ্ট আয়ের পথ, বাস্তব-জগতের চাহিদা এবং প্রতিষ্ঠানগত বা উদ্যোগপরায়ণ গ্রাহকদের সহিত অবকাঠামোগত প্রকল্পগুলিকেই পছন্দ করছেন।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।