কুকিন ভেঞ্চার্স সাপ্তাহিক রিপোর্ট: স্পেসএক্স মেগা আইপিও আরডব্লিউএ স্ট্রেস টেস্ট ট্রিগার করে, এআই ক্যাপিটাল অ্যানজাইটি এবং ক্রস-অ্যাসেট ডিলিভারেজিংয়ের সাথে প্রতিধ্বনিত

2026/06/15 18:29:00

1. সাপ্তাহিক বাজার হাইলাইটস

স্পেসএক্স ইতিহাসের সবচেয়ে বড় আইপিও সম্পন্ন করে, টোকেনাইজড ইক্িটি পণ্যগুলিকে তাদের প্রথম বাস্তব স্ট্রেস টেস্টের মধ্যে দিয়েছে

গত সপ্তাহে, স্পেসএক্সের ন্যাসড্যাকে তালিকাভুক্তি প্রচলিত মূলধন বাজার এবং ক্রিপ্টো RWA বিষয়বস্তুর জন্য একটি সাধারণ ফোকাস হয়ে উঠেছিল। একটি মেগা-ক্যাপ প্রযুক্তি সম্পদ যা দীর্ঘদিন বেসরকারি বাজারে অবস্থান করেছিল, যার জন্য পাবলিক বিনিয়োগকারীদের জন্য তুলনামূলকভাবে উচ্চ বাধা ছিল, স্পেসএক্স একসাথে কয়েকটি শক্তিশালী বিষয়বস্তুকে একত্রিত করে: স্পেস ইনফ্রাস্ট্রাকচার, স্টারলিঙ্কের স্যাটেলাইট ইন্টারনেট নেটওয়ার্ক, এলন মাস্কের ব্যক্তিগত ব্র্যান্ড, এবং উচ্চ-বৃদ্ধির প্রযুক্তির প্রভাব। তাই এর IPO তাৎক্ষণিকভাবে বিশ্বব্যাপী মূলধনের দৃষ্টি আকর্ষণ করে। কোম্পানিটি তার শেয়ারগুলি $135-এ মূল্যায়ন করে $75 বিলিয়ন উত্থাপন করে। এর প্রথম ট্রেডিং দিনে, শেয়ারটি $150-এ খোলে, দিনের মধ্যে $176-এর কাছাকাছি পৌঁছায়, এবং $160.95-এ বন্ধ হয়, যা এর বাজারের মূলধনকে $2 ট্রিলিয়নেরও বেশি করে তোলে। ব্যাপক বাজারের জন্য, এটি শুধুমাত্র একটি ঐতিহাসিক মেগা-ক্যাপ প্রযুক্তি IPO-এরই মতো নয়, بلکه it was a symbolic event driven by recovering risk appetite, the public-market opening of high-quality private assets, and retail investor FOMO.

ডেটা সোর্স: Yahoo Finance

ক্রিপ্টো শিল্পের জন্য, স্পেসএক্সের আইপিও-এর মূল গুরুত্ব হল ক্রিপ্টো ট্রেডিং প্ল্যাটফর্ম এবং ওয়ালেট ফ্রন্ট এন্ডগুলি কিভাবে একটি বড় পারম্পরিক আর্থিক ঘটনাকে ক্রিপ্টো-নেটিভ ব্যবহারকারীদের জন্য একটি সহজলভ্য সম্পদ প্রবেশের বিন্দুতে পরিণত করার চেষ্টা করেছিল। এবার স্পেসএক্স খুচরা অংশগ্রহণকে বাদ দেয়নি, এবং পারম্পরিক ব্রোকারেজগুলিও মার্কিন খুচরা বিনিয়োগকারীদের জন্য সাবস্ক্রিপশন চ্যানেল খুলেছিল। তবে, বাস্তবিক অংশগ্রহণ এখনও অ্যাকাউন্টের যোগ্যতা, অঞ্চলগত সঙ্গতি, ব্রোকারেজের সীমা এবং চূড়ান্ত আবণ্টনের ফলাফলের উপর নির্ভরশীল ছিল, এবং কিছু অঞ্চলকে সঙ্গতির সীমাবদ্ধতার কারণে বাদ দেওয়া হয়েছিল। তাই, ক্রিপ্টো প্ল্যাটফর্মগুলি যা প্রদান করেছিল, তা ছিল পারম্পরিক আইপিও বণ্টন ব্যবস্থার একটি সম্পূর্ণ বিকল্প নয়, বরং একটি অত্যন্ত চাহিদাযুক্তইকুইটি এক্সপোজার—যা আগে ভূগোল, অ্যাকাউন্টের অবকাঠামো এবং বাজারের সময়সীমা দ্বারা সীমাবদ্ধ ছিল—কে গ্লোবাল ক্রিপ্টো ব্যবহারকারীদের জন্য আরও বুঝতে সহজ এবং ব্যবহারযোগ্য একটি ফ্রন্ট-এন্ডপণ্যের মধ্যে repackage-এর।

ক্রিপ্টো মার্কেটে অংশগ্রহণ মূলত দুটি দিকে বিস্তৃত হয়েছিল। প্রথমটি ছিল প্রি-আইপিও / আইপিও অ্যাক্সেস সাবস্ক্রিপশন। Kraken, Bybit, Binance Wallet, Bitget Wallet এবং MEXC-এর মতো প্ল্যাটফর্মগুলি মূলত xStocks-এর মাধ্যমে চালু হওয়া SPCXx-এর জন্য সাবস্ক্রিপশন বা আগ্রহের ইঙ্গিতের চ্যানেলগুলি খুলেছিল। ব্যবহারকারীরা আইপিও-এর আগে USDC বা USDT লক করেছিল এবং আইপিও মূল্যের কাছাকাছি একটি মূল্যে সাবস্ক্রিপশনের আগ্রহ জানিয়েছিল, যার সাথে প্রায় 5% অতিরিক্ত স্প্রেড বা আন্ডারওয়াইটিং সার্ভিস ফি ছিল। ব্যবহারকারীদের চূড়ান্তভাবে আবণ্টন পাওয়ার কথা ছিল কিনা, তা নির্ভর করেছিল আপস্ট্রিম আন্ডারওয়াইটারদের উপর এবং ভিত্তির শেয়ারের সরবরাহের উপর। Gate-ও Direct IPO Access-এর মাধ্যমে SpaceX-এর সাবস্ক্রিপশনে অংশগ্রহণ করেছিল এবং পরবর্তীতে U.S.ইকুইটি ট্রেডিং অ্যাকাউন্টের সাথে IPO আবণ্টনকে সংযুক্ত করেছিল, যা দেখায় যে ট্রেডিং প্ল্যাটফর্মগুলি �伝統적인 IPO ব распределение-এর বিভিন্ন পথের সন্ধানে নতুনভাবে পরীক্ষা-নিরীক্ষা চালিয়েছে। দ্বিতীয়টি ছিল প্রি-মার্কেট, পারপেচুয়াল, বা অন্যান্য সিনথেটিক ট্রেডিংয়ের অভিজ্ঞতা,যা SpaceX-এর valuationএবং official listing-এর before and after-এ volatility-এরউপর view-এরজন্য demand-কে meetকরারজন্যডিজাইনকরাহয়েছিল।এইপণ্যগুলিপ্রকৃতপক্ষেprice discoveryএবং derivative trading-এরপ্রকৃতিরকাছাকাছি,এবংএগুলিactual share deliveryপ্রদানকরেনা।একসঙ্গে,দুটিcategoryদেখায়যেcrypto platforms-এরSpaceX-এঅংশগ্রহণকেবসমতদুটিIPO Accessএবংtrading-oriented exposure-এরমধ্যদিয়েtraditional finance hotspot-কেcaptureকরারচেষ্টা,শুধুমাত্“tokenized stock listing”-এরচেয়েঅধিক।

এই পণ্য সিরিজের মাধ্যমে যে প্রকৃত সমস্যাটি প্রকাশ পেয়েছে, তা হলো ফ্রন্ট-এন্ড সাবস্ক্রিপশন চাহিদা ক্রিপ্টো প্ল্যাটফর্মগুলি দ্বারা দ্রুত বৃদ্ধি পেতে পারে, কিন্তু প্রকৃত অন্তর্ভুক্ত সম্পদের সরবরাহ একই গতিতে বৃদ্ধি পায় না। SpaceX IPO-এর জন্য চাহিদা অত্যন্ত শক্তিশালী ছিল। একাধিক প্ল্যাটফর্ম একসাথে সাবস্ক্রিপশন চ্যানেল খোলার পর, ফ্রন্ট-এন্ড সাবস্ক্রিপশন আয়তন দ্রুত জমা হয়েছিল। তবে, কিছু প্ল্যাটফর্ম চূড়ান্তভাবে যথেষ্ট অন্তর্ভুক্তি শেয়ারের বরাদ্দ পায়নি, যার ফলে Bybit, Binance Wallet, Bitget Wallet এবং অন্যান্যরা সংশ্লিষ্ট সাবস্ক্রিপশনগুলি বাতিল করেছে বা সম্পূর্ণ ফেরত দিয়েছে। অর্থাৎ, টোকেনাইজড ইকুইটি পণ্যগুলি ব্যবহারকারীদের অংশগ্রহণের বাধা কমিয়ে, মূলধনের সমন্বয়ের দক্ষতা বাড়িয়ে, এবং বাজারের মনোযোগকে ত্বরান্বিত করতে পারে, কিন্তু এগুলি পারম্পরিক IPO-এর মূল সীমাবদ্ধতা—উচ্চমানের সম্পদের প্রাথমিক বরাদ্দ—কে এড়িয়ে যেতে পারে না, যা still depends on underwriting systems, custody arrangements, compliance eligibility, and genuine upstream supply.

একটি গভীর সমস্যা হল যে, প্রি-আইপিও টোকেনাইজড পণ্যগুলিকে ব্যবহারকারীদের মনে সহজেই “অন-চেইনে SpaceX কেনা” হিসাবে সরলীকরণ করা হয়, যখন এর প্রকৃত কাঠামো নাসদাক-তালিকাভুক্ত শেয়ার সরাসরি ধারণ করার সমান নয়। ব্যবহারকারীরা যা জমা দেয়, তা হতে পারে শুধুমাত্র একটি সাবস্ক্রিপশন ইঙ্গিত, যার চূড়ান্ত বণ্টনের কোনও নিশ্চয়তা নেই। যা তারা পাবে, তা হতে পারে টোকেনাইজড স্টক বা মূল্যের প্রতিক্রিয়া, যদিও সম্পূর্ণ শেয়ারহোল্ডার অধিকার নয়। প্রি-মার্কেট এবং পারপেচুয়াল পণ্যগুলি আরও বেশি ট্রেডিং এবং মূল্য আবিষ্কারের দিকে মনোনিবেশ করে, এবং এগুলি সম্পূর্ণ শেয়ার ডেলিভারির প্রদান করে না। লিস্টিং-এর পরে bStocks বা xStocks-এর মাধ্যমে সেকেন্ডারি ট্রেডিং পরবর্তীতে একটি বিস্তারিত পদক্ষেপ হতে পারে, কিন্তু মূল স্ট্রেসটেস্টটি 이미 IPO Access পর্যায়েই প্রকটভাবে দেখা গিয়েছিল: ব্যবহারকারীদেরকে স্পষ্টভাবে বুঝতে হবে যে, তারা real shares, tokenized certificates, subscription eligibility, or a more derivative-like price exposure-এর among which one-এর কথা বিবেচনা করছে।

সামগ্রিকভাবে, স্পেসএক্স আইপিও ক্রিপ্টো RWA এবং টোকেনাইজড ইক্যুইটিজের জন্য দ্বিমুখী যাচাইকরণ হিসেবে কাজ করেছে। একদিকে, এটি প্রমাণ করেছে যে ক্রিপ্টো ট্রেডিং প্ল্যাটফর্ম এবং ওয়ালেট ফ্রন্ট এন্ডগুলি বিশ্বব্যাপী আর্থিক ঘটনাগুলি দ্রুত ধরে ফেলতে পারে, যা পারম্পরিক ব্রোকারেজগুলি সম্পূর্ণভাবে পূরণ করতে অক্ষম, তা অন-চেইন সাবস্ক্রিপশন অ্যাক্টিভিটি, ট্রেডিং আগ্রহ এবং মার্কেট আলোচনায় রূপান্তরিত করে। এটি দেখায় যে RWA ব্যবহারকারীর চাহিদা U.S. ট্রেজারি এবং মানি মার্কেট ফান্ডের মতো কম-অস্থিরতা সম্পন্ন সম্পদের বাইরেও বিস্তৃত হচ্ছে, যা উচ্চ-মনোযোগযুক্ত শেয়ার, Pre-IPO সম্পদ এবং ডেরিভেটিভ এক্সপোজারের দিকে। অন্যদিকে, এটি দেখায় যে RWA শুধুমাত্র একটি সম্পদের নামকরণকে অন-চেইনে রাখা এবং এটিকে আর্থিক অবকাঠামো বলা নয়। যখন ভিত্তির সম্পদটি দুর্লভ এবং সাবস্ক্রিপশনের চাহিদা বৃদ্ধি পায়, তখন সরবরাহের সীমাবদ্ধতা, আবণ্টনের নিয়ম, ফেরতের ব্যবস্থা,আইনগত-বৈশিষ্ট্যের প্রকাশ,এবংব্যবহারকারীরপ্রত্যাশা-পরিচালনা—সবকিছুইপণ্যটিরসঠিকভাবেকাজকরারজন্যগুরুত্বপূর্ণহয়েপড়ে।

ভবিষ্যতে, SpaceX-এর কেসটি প্রি-আইপিও এবং টোকেনাইজড ইক্িটি পণ্য প্রদানকারী ক্রিপ্টো প্ল্যাটফর্মগুলির মধ্যে আরও বেশি বিভাজনের দিকে নিয়ে যেতে পারে। একটি গ্রুপ প্ল্যাটফর্মগুলি হট সম্পদের প্রবেশাধিকারের জন্য ফ্রন্ট এন্ড হিসাবে তাদের অবস্থানকে আরও শক্তিশালী করতে থাকবে, যা দ্রুত সাবস্ক্রিপশন অ্যাক্সেস, প্রি-মার্কেট মূল্যায়ন, চিরস্থায়ী চুক্তি এবং সেকেন্ডারি-মার্কেট তরলতার উপর ফোকাস করবে। অন্য একটি গ্রুপকে উপস্থাপনা ব্রোকারেজ অংশীদারিত্ব, কাসডি যাচাই, আবণ্টন পদ্ধতি, কর্পোরেট অ্যাকশন পরিচালনা এবং সঙ্গতি-সংক্রান্ত প্রকাশের উপর শক্তিশালী বিশ্বস্ততা গড়ে তোলার মাধ্যমে পারম্পরিক সিকিউরিটিজ অবকাঠামোর দিকে আরও কাছে এগিয়ে যেতে হবে। শিল্পের জন্য, SpaceX-এর মাধ্যমে “যে, U.S. ইক্বিটিগুলি টোকেনাইজড হতে পারে” –এইটাই প্রমাণিত হয়নি। বরং, it market-কে মনে করিয়ে দেয় যে, RWA-এর বিস্তারয়ামি low-volatility assets-এর বাইরে high-attention equities-এর দিকে বাড়লে, ব্যবহারকারীর চাহিদা দ্রুতভাবে বৃদ্ধি পেতে পারে, কিন্তু অবকাঠামোগতদুর্বলতাও একইভাবে বৃদ্ধি पाबेगा। tokenized equities-এরপরবর্তীপর্যায়েপ্রতিযোগিতা“যেখনসবচেয়েহটসম্পদপ্রথমলিস্টকরবে”থেকে“যেখনসম্পদপ্রবেশঅসল,স্থিতিশীলএবংস্বচ্ছভাবেপ্রদানকরবে”-এরদিকেপরিণতহবে।

2. সপ্তাহিক নির্বাচিত মার্কেট সিগন্যাল

এআই ক্যাপিটাল উদ্বেগ লুকানো ইয়েন ঝুঁকির সাথে জড়িয়ে পড়ে; ক্রিপ্টো প্রাইমারি মার্কেট ইনস্টিটিউশনাল-গ্রেড কেন্দ্রীয়করণের দিকে ত্বরান্বিত হচ্ছে

এই সপ্তাহে, বিশ্বব্যাপী ঝুঁকিপূর্ণ সম্পদগুলি "প্রত্যাশার ফাঁদ এবং তরলতা সংকুচিতকরণ" এর প্রতিধ্বনি অনুভব করেছে। বাজারটি একটি গভীর যুক্তির পরিবর্তনের মধ্যে দিয়ে যাচ্ছে: শুধুমাত্র "এআই শিল্প বিপ্লবের লাভের প্রত্যাশা" ট্রেড করা থেকে স্থানান্তরিত হয়ে "ম্যাক্রো তরলতা এবং মূলধন ব্যয়" এর গুরুতর পরীক্ষার সম্মুখীন হচ্ছে।

ডেটা সোর্স: ব্লুমবার্গ

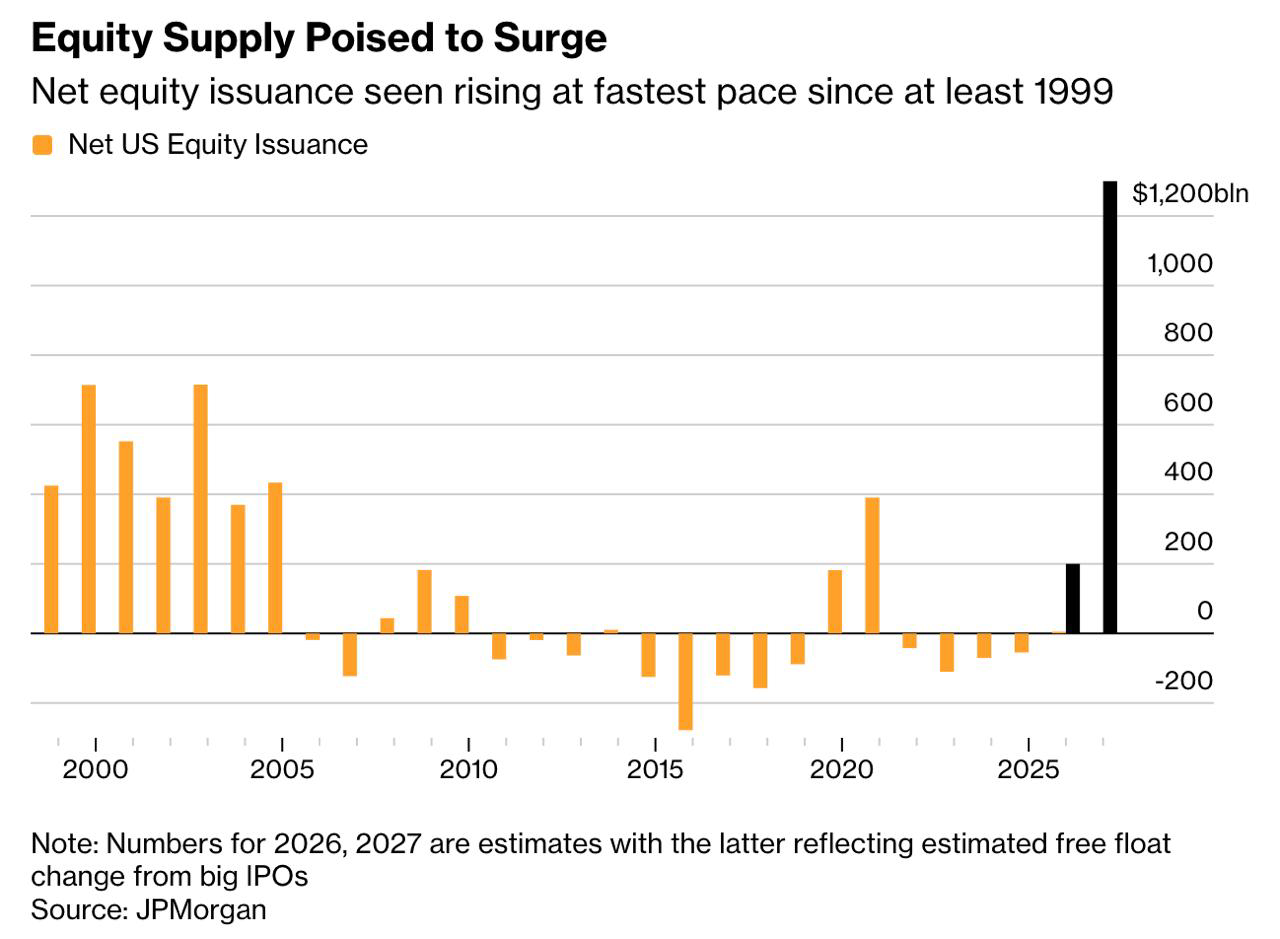

মেগা আইপিও তরলতা শোষণ এবং "ইকুইটাইজেশন" যুগ: 12 জুন স্পেসএক্সের রেকর্ডভাবে $75 বিলিয়নের আইপিও দ্বারা চিহ্নিত (প্রথম দিনে 19% বৃদ্ধি পেয়ে $2.1 ট্রিলিয়ন মূল্যায়নে পৌঁছায়), টেক মহাকায় মার্কিন শেয়ার বাজারের দশকব্যাপী "ডি-ইকুইটাইজেশন" (ব্যাক কেনা এবং সংকুচিতকরণ) যুগকে শেষ করছে। এআই অবকাঠামোর অসাধারণ খরচ পূরণের জন্য, ওয়ালস্ট্রিট পরবর্তী দুই বছরে বাজারে $1.5 ট্রিলিয়নেরও বেশি নতুন শেয়ার সরবরাহের প্রত্যাশা করছে (ওপেনএআই এবং অ্যানথ্রোপিকও এটি অনুসরণ করবে)। এটি মার্কিন শেয়ার বাজারের মূল সরবরাহ-চাহিদা ভারসাম্যকে ভাঙতেছে, যা অল্পসময়ের জন্য এশিয়া-প্যাসিফিক ইকুইটি এবং ক্রিপ্টো বাজারসহ সমস্ত ঝুঁকিপূর্ণ সম্পদের উপর ভয়ঙ্কর তরলতা শোষণের প্রভাব তৈরি করছে।

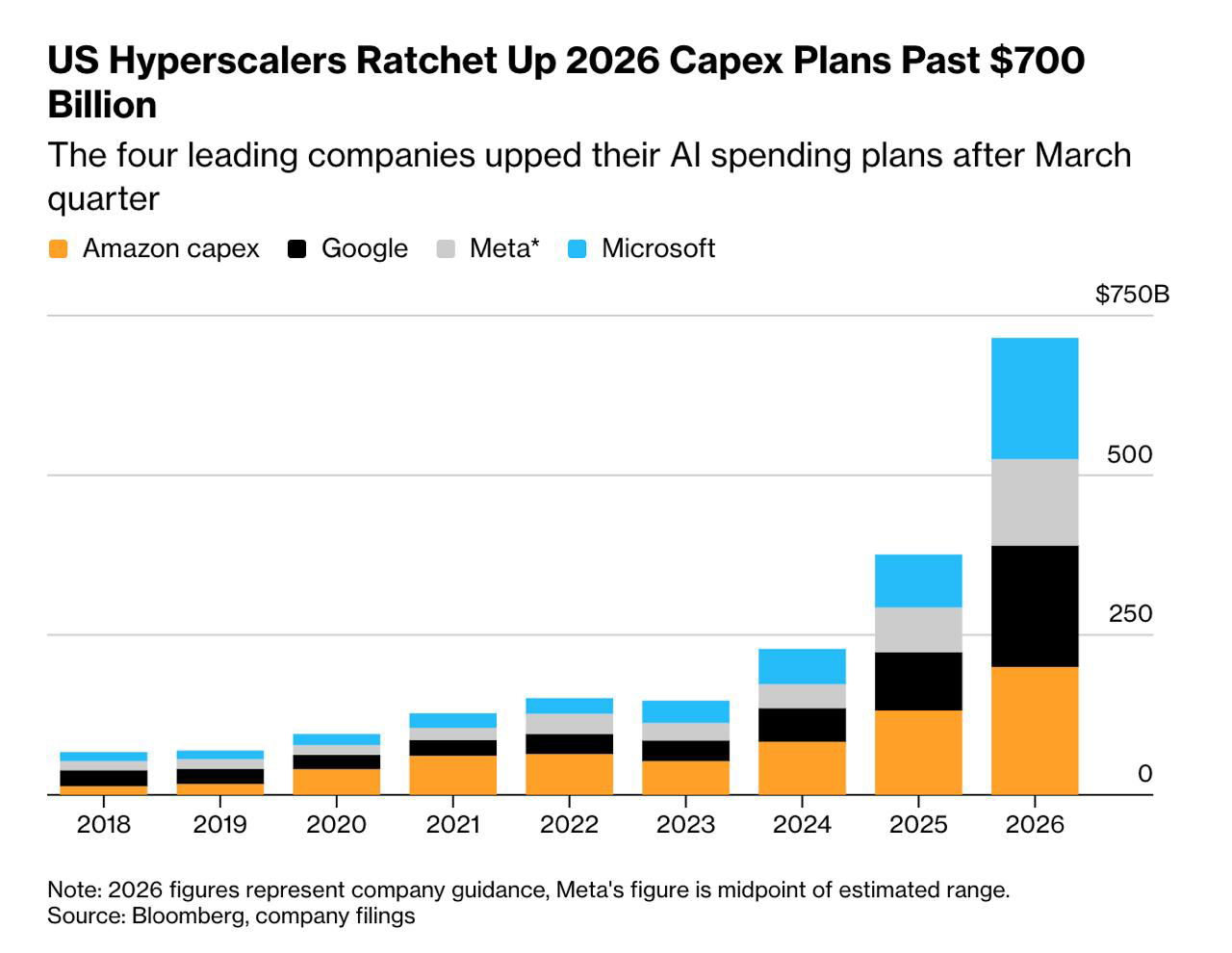

একটি অন্যান্য মূল বাজার বিরোধ হল যে, এআই মহাকায়াগুলির মূলধন ব্যয় (CapEx) এর প্রতি সহনশীলতা শেষ হয়ে আসছে। উদাহরণস্বরূপ মেটাকে নিন: এর CapEx এখন মোট আয়ের 35% গঠন করে, যা গুগলের 26% এর চেয়ে অনেক বেশি, কিন্তু এর কম্পিউটিং পাওয়ার প্রধানত অভ্যন্তরীণ সুপারিশ অ্যালগরিদমগুলি অপ্টিমাইজ করতে ব্যবহৃত হয়, যার কোনো স্বতন্ত্র আয়ের উৎস নেই। ওরাকলের আয়ের পরের পতনও একইভাবে অত্যধিক CapEx দ্বারা প্ররোচিত হয়েছিল। যতদিন AI-এর আয়ের সময়সূচী অস্পষ্ট থাকবে, অত্যধিক মূলধন ব্যয়কে বাজার “বৃদ্ধির লাভ” থেকে “ঝুঁকির প্রিমিয়াম”-এ পুনঃমূল্যায়ন করা হবে।

স্পেসএক্স এবং ওপেনএআই এর মতো কোম্পানিগুলোকে ক্রিপ্টো দৃষ্টিকোণ থেকে পর্যালোচনা করলে পূর্বের "টায়ার-1" ক্রিপ্টো প্রজেক্টগুলোর সংজ্ঞায়িত বৈশিষ্ট্যগুলোর সাথে চমকপ্রদ সাদৃশ্য দেখা যায়—“উচ্চ ধারণা, উচ্চ আশা, কম ফ্লোট, এবং উচ্চ সম্পূর্ণ ডিলিউটেড মূল্যায়ন।” স্পেসএক্স এই আইপিও-তে 5%এরও কম ইকিটি বিক্রি করেছিল। “মানবতাকে বিপ্লবিত করা” এর আকর্ষণীয় বর্ণনা এবং অত্যন্ত শুকনো ফ্লোট কাঠামোর অধীনে, বুলস সহজেই একটি ট্রিলিয়ন ডলারের মার্কেট ক্যাপের মিথ্যা ধারণা তৈরি করেছিল। তবে, মূলধনের বাজারের মহাকর্ষ কখনও ব্যর্থ হয়নি; “মূল্য-স্বপ্ন অনুপাত” দ্বারা সমর্থিত অতি-উচ্চ মূল্যায়নগুলি চূড়ান্তভাবে প্রকৃত লাভ বা ভয়ঙ্কর মূল্যায়ন সংশোধনের মধ্যে গড়ের দিকে ফিরে আসবে।

ক্রিপ্টো ফ্রন্ট: বাজার ক্রস-অ্যাসেট "ডিলিভারেজিং" প্রক্রিয়া ও স্থিতিশীলতার মধ্যে দিয়ে যাচ্ছে

-

ব্রডার মার্কেট নিম্নতম স্তরে পৌঁছে পুনরুজ্জীবিত হয়েছে, মনোভাব সংশোধিত হয়েছে: আগের বিক্রয় চাপের পর, এই সপ্তাহের শুরুতে বিটকয়েন সংক্ষিপ্তভাবে $60,000-এর নিচে নেমে যায়। তবে, শনিবার-রবিবারে জিওপলিটিক্যাল উত্তেজনা কমার কারণে (মার্কিন-ইরান শান্তি চুক্তির প্রত্যাশা) এবং SpaceX-এর IPO-এর সুষ্ঠু ল্যান্ডিংয়ের মাধ্যমে তরলতা শোষণের ভয় দূর হওয়ায়, ঝুঁকি গ্রহণের ইচ্ছা দ্রুত বৃদ্ধি পায়। 14 জুন পর্যন্ত, BTC $64,000-এর উপরে ছিল, এবং নিম্নতম থেকে 8% বেশি পুনরুজ্জীবিত হয়েছে। সলানা সহ মেইনস্ট্রিম অল্টকয়েনগুলিও ব্রডার মার্কেটের সাথে অনুসরণ করেছে, একদিনের পুনরুজ্জীবন দেখিয়েছে।

-

গভীর বিশ্লেষণ: "বিটকয়েন শ্যাডো স্টক" MSTR-এ লিভারেজের দ্বিধারী তলোয়ার: এই প্রবণতায়, মাইক্রোস্ট্র্যাটেজি (MSTR) শেয়ারগুলি প্রায় $115-এ নেমে আসে, গত বছরের চূড়ান্ত মূল্যের তুলনায় "অর্ধেক" হয়ে যায়। MSTR-এর ঋণ জারি করে কয়েন ক্রয়ের মডেল—যা বাতিল থেকে "প্রতি শেয়ারে কয়েন" তৈরি করে—এটিকে আরোহী প্রবণতায় অন্তর্নিহিত লিভারেজ প্রদান করে। কিন্তু অবরোহী প্রবণতায়, এটি শুধুমাত্র বিটকয়েন সম্পদের মূল্য হ্রাসের সম্মুখীন হয়, বরং ওয়ালস্ট্রিটের "প্রিমিয়ামকে মারা" এবং সম্ভাব্য কর্পোরেট ক্রেডিট রেটিং হ্রাসের দ্বিগুণ আঘাতও সহ্য করে। এটি বিনিয়োগকারীদের মনে করিয়ে দেয়: স্পট BTC-এর সরাসরি ধারণই ব্যক্তিগত শেয়ারগুলির সাথে জড়িত অ-প্রণালীগত ঝুঁকি এড়ায়।

-

কর্পোরেট ক্রয় তরঙ্গের পর্যায়ের ক্ষয়: ডেটা দেখায় যে, স্পট ETF ফান্ড প্রবাহের বিচ্ছিন্নতাগুলি বাদ দিয়ে, বিশ্বব্যাপী কর্পোরেট তহবিলগুলি (MSTR বাদে) বিটকয়েন বরাদ্দের গতি সম্প্রতি উল্লেখযোগ্যভাবে ধীর হয়েছে। কর্পোরেট তহবিলের ক্রয়ের শুকিয়ে যাওয়া BTC-এর মূল্যের নিচে ভৌত সমর্থনকে দুর্বল করেছে, যা বাজারকে সংক্ষিপ্ত-মেয়াদী তরলতা এবং ম্যাক্রো মনোভাবের উপর বেশি নির্ভরশীল করে তুলেছে।

ডেটা সোর্স: SoSoValue

ইটিএফগুলি পর্যালোচনা করলে, বেরিয়ে যাওয়া বন্ধ হয়ে বাম পাশের ক্রয় একত্রিত হচ্ছে: স্পেসএক্স আইপিও থেকে বিক্রয়ের চাপ কমে যাওয়ার পর, ইটিএফ চাহিদা স্থিতিশীল হওয়ার লক্ষণ দেখা দিয়েছে। গত বৃহস্পতিবার, মার্কিন স্পট বিটকয়েন ইটিএফগুলি একদিনে 85.85 মিলিয়ন ডলারের শুদ্ধ প্রবাহ দেখিয়েছে, যা মে-মাসের মধ্যভাগের পর থেকে সবচেয়ে শক্তিশালী পারফরম্যান্স। বিশেষভাবে, ব্ল্যাকরকের IBIT-এ 57.69 মিলিয়ন ডলারের শুদ্ধ প্রবাহ রেকর্ড করা হয়েছে। প্রতিষ্ঠানগুলির জন্য, ইটিএফ কাঠামোকে মুদ্রাস্ফীতি এবং ফিয়াটের মূল্যহ্রাসের বিরুদ্ধে হেজ হিসাবে ব্যবহারের দীর্ঘমেয়াদী চাহিদা অক্ষুণ্ণ রয়েছে।

ডেটা সোর্স: DeFiLlama

সর্বশেষ অন-চেইন ডেটার ভিত্তিতে: বর্তমান স্টেবলকয়েন বাজার সামগ্রিকভাবে "আয়তন হ্রাস এবং অপেক্ষা করা" অবস্থান গ্রহণ করেছে, কিন্তু এই প্রক্রিয়ার মধ্যে মূলধন গঠনে একটি উল্লেখযোগ্য বিভাজনও দেখা যাচ্ছে। নেটওয়ার্কজুড়ে স্টেবলকয়েনের মোট বাজার ক্যাপ বর্তমানে প্রায় $315.058 বিলিয়ন, গত 7 দিনে প্রায় $987.79 মিলিয়ন (-0.31%) নেট আউটফ্লো হয়েছে। এর মধ্যে, USDT (যা 59.17% আপেক্ষিক বাজার প্রভাবশালীতা ধারণ করে) এবং USDC-এর এক-সপ্তাহের আউটফ্লো যথাক্রমে -0.24% এবং -1.10%। বাজারে আতঙ্ক বিরাজমান, এবং স্থানীয় ফান্ডের ট্রেডিং ইচ্ছা এবং নতুন ক্রয়ক্ষমতা পর্যায়ক্রমিকভাবে হ্রাসপ্রাপ্ত।

ডেটা সোর্স: CME ফেডওয়াচ টুল

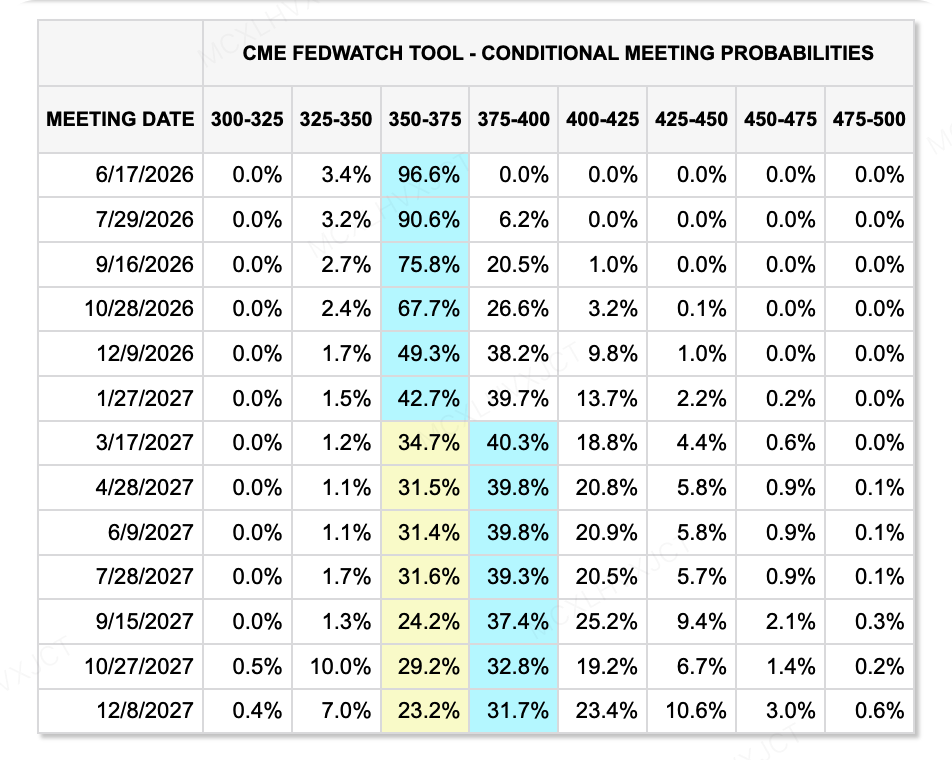

সুদের হার সংক্রান্ত বিষয়ে: গুরুত্বপূর্ণ মনোযোগ দিতে হবে নতুন ফেড চেয়ারম্যান কেভিন ওয়ার্শ-এর দিকে, যিনি এই বৃহস্পতিবার তার প্রথম FOMC মিটিং পরিচালনা করবেন। মে মাসের CPI 4.2% হওয়ার উচ্চ মুদ্রাস্ফীতির চাপে, কেভিনকে ম্যাক্রো ডেটা (দৃঢ়ভাবে উচ্চ মুদ্রাস্ফীতি) এবং সাদা বাড়ি (রাষ্ট্রপতির সুদের হার কমানোর আহ্বান) থেকে একটি দ্বিগুণ পিন্সার আক্রমণের মুখোমুখি হতে হবে। মার্কেট তার প্রেস কনফারেন্সের সময় তার ভাষ্যকে ঘনিষ্ঠভাবে পর্যবেক্ষণ করবে: কি সে মুদ্রাস্ফীতির ডেটার দিকে মাথা নিবিয়ে "এই বছরই সুদের হার বাড়ানো" একটি হকিশ সংকেত প্রকাশ করবে? নাকি সে "সুদের হার বাড়ানোর বদলে Quantitative Tightening (QT) ব্যবহার"এর একটি সমঝোতা প্রস্তাব করবে? আরও, তিনি অভূতপূর্বভাবে "সুদের হারের ডটপ্লট" প্রকাশের অপসারণের সম্ভাবনা নিয়েছেন, -এটি far-forward asset pricing-এর on the Interest Rate Front: Crucial attention must be paid to new Fed Chair Kevin Warsh, who will host his first FOMC meeting this Thursday. Under the high-inflation pressure of May's CPI hitting 4.2%, Kevin will face a dual pincer attack from macro data (stubbornly high inflation) and the White House (the President calling for rate cuts). The market will closely monitor his rhetoric during the press conference: will he bow to inflation data and release a hawkish signal for a "rate hike this year"? Or will he propose a compromise of "using Quantitative Tightening (QT) as a substitute for rate hikes"? Furthermore, rumors about whether he might unprecedentedly cancel the release of the "interest rate dot plot" will be a core suspense affecting far-forward asset pricing.

বৈশ্বিক মুদ্রাগত তরলতাকে প্রভাবিত করে এমন অন্যান্য কারণগুলি হল:

-

রক্তপাত বন্ধ সংকেত: মার্কিন-ইরান চুক্তি তেলের দাম নিচু করে দিয়েছে। ম্যাক্রো দিক থেকে সবচেয়ে উজ্জ্বল বিষয়টি হল মার্কিন যুক্তরাষ্ট্র এবং ইরানের মধ্যে শান্তি চুক্তির প্রত্যাশা। ব্রেন্ট ক্রুড প্রায় ৬% এরও বেশি পড়ে ৮৭ ডলারের কাছাকাছি চলে গেছে, যা দীর্ঘমেয়াদী শক্তির মূল্যস্ফীতির চাপকে উল্লেখযোগ্যভাবে কমিয়েছে। সিপিআই ৪% ছাড়িয়েছে এমন পটভূমিতে, তেলের দাম শীতল হওয়া “১৯৯৪-স্টাইলের মার্কেট ক্র্যাশ” এড়ানোর জন্য অত্যন্ত গুরুত্বপূর্ণ।

-

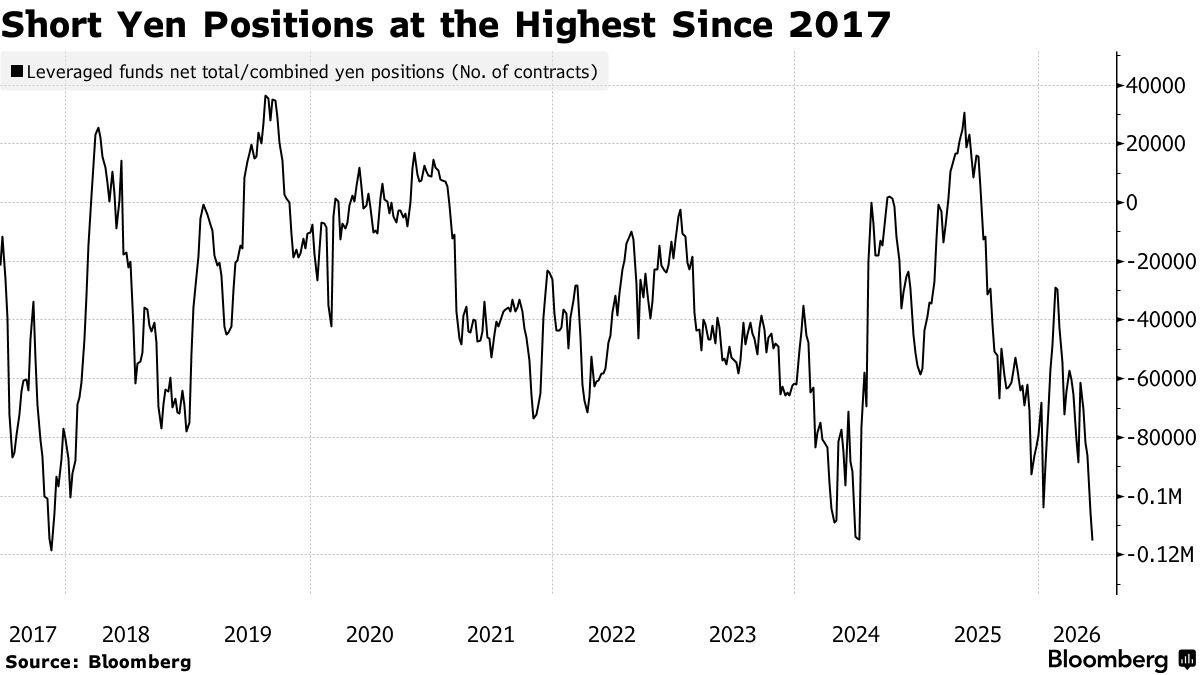

টেইল রিস্ক: অত্যন্ত ব্যস্ত যেন ক্যারি ট্রেড। জাপানের ব্যাংক থেকে সম্ভাব্য সুদের হার বৃদ্ধির সমাধানের পরও, স্পেকুলেটররা এখনও যেনকে প্রচণ্ডভাবে শর্ট করছে। লিভারেজড ফান্ডগুলির নেট শর্ট যেন চুক্তি 115,000-এর বেশি হয়েছে, যা নয় বছরের সর্বোচ্চ পর্যায়ে পৌঁছেছে। যদি জেবিওয়াই আশা অতিক্রম করে কঠোরভাবে নীতি কঠোর করে এবং একটি প্রচণ্ড যেন পুনরুজ্জীবন ঘটায়, তবে এটি সহজেই ক্যারি ট্রেডের অপসারণের একটি ভিড়কে পুনরায় সৃষ্টি করতে পারে, যা বিশ্বব্যাপী তরলতায় ঝড়ের তরঙ্গ ছড়িয়ে দেবে।

এই সপ্তাহে দেখে রাখার গুরুত্বপূর্ণ ঘটনাগুলি:

এই সপ্তাহে (জুন ১৫ থেকে জুন ২১), বিশ্ব মূলধন বাজারগুলি বছরের সবচেয়ে গুরুত্বপূর্ণ "সুপার কেন্দ্রীয় ব্যাংক সপ্তাহ"কে স্বাগত জানাচ্ছে। তিনটি প্রধান কেন্দ্রীয় ব্যাংকের সুদের হার সিদ্ধান্তগুলি ঘনঘন ঘটবে। সম্প্রতি মধ্যপ্রাচ্যের ভূ-রাজনৈতিক পরিস্থিতির কারণে মুদ্রাস্ফীতির চাপের ফলে বিশ্বব্যাপী মুদ্রা নীতির পার্থক্য আরও তীব্রতর হচ্ছে।

-

জুন ১৫ (সোমবার): এনওয়াই এম্পায়ার স্টেট ম্যানুফ্যাকচারিং সূচক

-

জুন ১৬ (মঙ্গলবার): চীনের মে ম্যাক্রোঅর্থনৈতিক ডেটা (খুচরা বিক্রয়, শিল্প মূল্য যোগ, ৭০-শহরের বাসস্থান মূল্য); জাপানের ব্যাংকের সুদের হার সিদ্ধান্ত (ডেপুটি গভর্নর শিনিচি উচিদার প্রেস কনফারেন্স)

-

জুন ১৭ (বুধবার): মার্কিন মে খুচরা বিক্রয় ডেটা (এর বাজার প্রভাবের জন্য প্রায়শই "হরর ডেটা" নামে পরিচিত); যুক্তরাজ্য মে সিপিআই

-

জুন ১৮ (বৃহস্পতিবার): ফেডারেল রিজার্ভ সুদের হার সিদ্ধান্ত এবং প্রেস কনফারেন্স (নতুন চেয়ারম্যানের ডেবিউ); ব্যাংক অব ইংল্যান্ড সুদের হার সিদ্ধান্ত

-

জুন ১৯ (শুক্রবার): জাপানের মে মুদ্রাস্ফীতি ডেটা

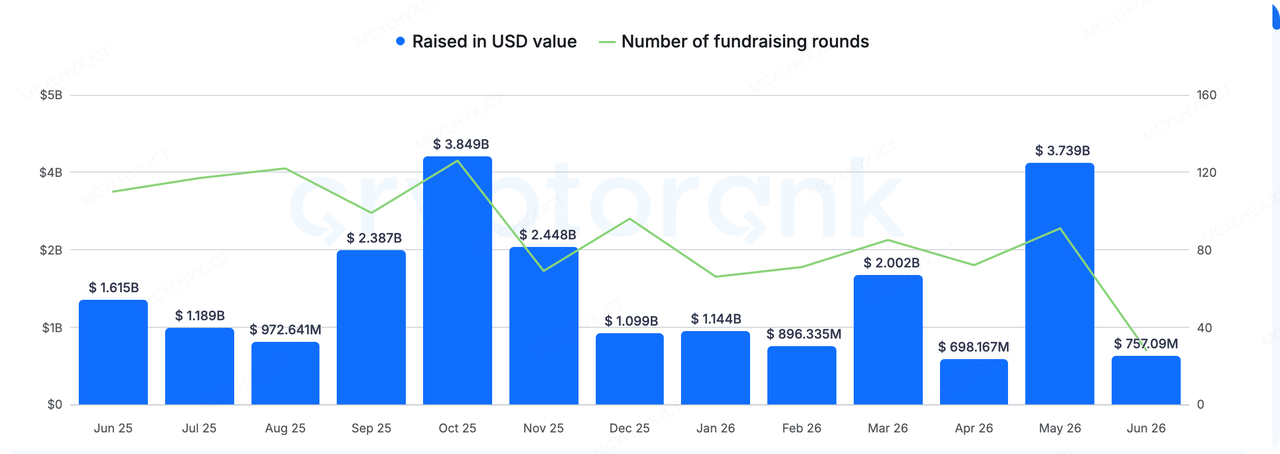

প্রাথমিক বাজার ফাইন্যান্সিং পর্যবেক্ষণ:

ডেটা সোর্স: CryptoRank

এই সপ্তাহে, প্রাথমিক বাজারটি একটি চরম "বরফ ও আগুন" দ্বৈততা এবং অত্যন্ত কেন্দ্রীভূত কাঠামোগত বৈশিষ্ট্য প্রদর্শন করেছে। RootData-এর ট্র্যাকিং ডেটা অনুযায়ী, এই সপ্তাহে শুধুমাত্র ডিজিটাল এসেট ($355 মিলিয়ন) এবং মরফো ($175 মিলিয়ন) এর মতো সুপার-ম্যাসিভ ফান্ডিং রাউন্ডগুলির জন্ম হয়নি, বরং পরিপক্ক প্রকল্পের M&A (একীভূতকরণ ও অধিগ্রহণ)ও একটি কেন্দ্রীয় কীওয়ার্ড হয়ে রয়েছে—Blockworks-এর Messari অধিগ্রহণের মধ্যে দিয়ে, GSR Securities, Metaplanet Securities এবং Light Protocol-এর ক্রমাগত অধিগ্রহণের মাধ্যমে।

মূলধন এবং শিল্প সম্পদের প্রবাহ একটি স্পষ্ট সংকেত দেয়: ক্রিপ্টো বাজার অপ্রয়োজনীয় শব্দ দূর করছে এবং মূল খাতের অবকাঠামো কয়েকটি শীর্ষ অলিগোপলিতে কেন্দ্রীভূত হচ্ছে।

ক্রিপ্টো মিডিয়া এবং ডেটা প্ল্যাটফর্ম ব্লকওয়ার্কস তার পূর্বের প্রতিদ্বন্দ্বী মেসারি কে কেবলমাত্র ১০ মিলিয়ন ডলারের চেয়ে কিছুটা বেশি দামে অধিগ্রহণ করেছে। মনে রাখা উচিত যে ২০২২ সালের তাদের পূর্ববর্তী ফান্ডিং রাউন্ডে মেসারির মূল্যায়ন ছিল ৩০০ মিলিয়ন ডলার। এই ৯৬% ক্ষতির অধিগ্রহণটি স্পষ্টভাবে প্রকাশ করে যে একসময়ের উচ্চ-মূল্যায়িত স্টার্টআপগুলিকে বিষম বাজার এবং চক্রের সংক্রমণ কতটা নির্মমভাবে পরিষ্কার করেছে।

-

লজিক ইভলিউশন: পূর্বের বুল মার্কেটগুলিতে, ডেটা প্ল্যাটফর্মগুলি মূলত রিটেইল সেন্টিমেন্ট এবং হাইপের জন্য ব্যবহৃত হত; কিন্তু এই চক্রটি ভিন্ন। ইটিএফগুলির অনুমোদন, কমপ্লায়েন্স ফ্রেমওয়ার্কগুলির কঠোরীকরণ এবং ওয়াল স্ট্রিটের প্রতিষ্ঠানগুলির মূলধনের প্রবাহ সমগ্র শিল্পকে পারম্পরিক অর্থনীতির গবেষণা এবং প্রকাশ ব্যবস্থার সাথে সামঞ্জস্যপূর্ণ করতে বাধ্য করছে। মূলধনের আয়তন বাড়ার সাথে সাথে, বাজারটি শুধুমাত্র সংবাদের সংক্ষিপ্তসার এবং ক্যান্ডলস্টিকের প্রয়োজনীয়তা নয়, বরং সংগঠিত ডাটাবেস, কঠোরভাবে গবেষণা রিপোর্ট সিস্টেম এবং দীর্ঘমেয়াদি মৌলিক ট্র্যাকিংয়েরও প্রয়োজন।

-

সেক্টর কেন্দ্রীয়করণ: ক্রিপ্টো শিল্পের প্রতিটি পরিপক্কতা পর্যায় "প্রথমে শব্দ কমিয়ে তারপর অবকাঠামো কেন্দ্রীয়করণ" প্রক্রিয়া দিয়ে যায়। আমরা ইতিমধ্যে এক্সচেঞ্জ, কাস্টোডিয়ান এবং ETF চ্যানেলগুলির কেন্দ্রীয়করণ দেখেছি, এখন ডেটা এবং গবেষণা পোর্টালগুলির পালা।

সাম্প্রতিক প্রাথমিক বাজারের পরিবর্তনগুলি থেকে বোঝা যায়, পরবর্তী মূলধন চক্রটি সেই প্রতিষ্ঠানগুলির হাতে থাকবে যারা প্রতিষ্ঠানগত মূলধন প্রবাহকে সংযুক্ত করতে পারে, দৃঢ় বন্দুক-চক্র ব্যবসায়িক মডেল অধিকারী এবং সঙ্গতিপূর্ণ সেবা প্রদান করে।

কুকিন ভেঞ্চার্স সম্পর্কে

KuCoin Ventures হল KuCoin এক্সচেঞ্জের প্রধান বিনিয়োগ শাখা, যা বিশ্বব্যাপী একটি শীর্ষস্থানীয় ক্রিপ্টো প্ল্যাটফর্ম, যা বিশ্বাসের উপর ভিত্তি করে তৈরি করা হয়েছে এবং ২০০+ দেশ ও অঞ্চলে ৪০ মিলিয়নেরও বেশি ব্যবহারকারীকে সেবা প্রদান করে। Web 3.0 যুগের সবচেয়ে বিপ্লবী ক্রিপ্টো এবং ব্লকচেইন প্রকল্পগুলিতে বিনিয়োগের লক্ষ্যে, KuCoin Ventures গভীর পর্যবেক্ষণ এবং বিশ্বব্যাপী সম্পদের মাধ্যমে ক্রিপ্টো এবং Web 3.0 নির্মাতাদের আর্থিকভাবেও কৌশলগতভাবেও সমর্থন করে।

সম্প্রদায়-বান্ধব এবং গবেষণা-ভিত্তিক বিনিয়োগকারী হিসাবে, KuCoin Ventures Web3.0 ইনফ্রাস্ট্রাকচার, AI, কনজিউমার অ্যাপ, DeFi এবং PayFi-এর উপর ফোকাস করে পোর্টফোলিও প্রকল্পগুলির সমস্ত জীবনচক্রের সাথে ঘনিষ্ঠভাবে কাজ করে।

বিবৃতি: এই সাধারণ বাজার তথ্য, যা সম্ভবত তৃতীয় পক্ষ, বাণিজ্যিক বা স্পনসর্ড উৎস থেকে আসে, কোনও আইনি, সঙ্গতিপূর্ণ, আর্থিক বা বিনিয়োগ পরামর্শ, অফার, আহ্বান বা গ্যারান্টি নয়। আমরা এর সঠিকতা, সম্পূর্ণতা বা বিশ্বস্ততা সম্পর্কে কোনও স্পষ্ট বা অনুমিত প্রতিনিধিত্ব বা ওয়ারেন্টি দিই না এবং যেকোনো ফলাফলের ক্ষতির জন্য দায়বদ্ধতা অস্বীকার করি। বিনিয়োগ/ট্রেডিংয়ের ঝুঁকি রয়েছে; অতীতের কর্মক্ষমতা ভবিষ্যতের ফলাফলের গ্যারান্টি দেয় না। ব্যবহারকারীদেরকে গবেষণা করতে, সতর্কতার সাথে বিচার করতে এবং সম্পূর্ণ দায়িত্ব নিতে হবে। প্রয়োজনে পেশাদার আইনি, কর বা আর্থিক পরামর্শদাতাদের পরামর্শ নিন।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।