এফডিআইসি স্টেবলকয়েন নির্দেশিকা: ব্যাংক দ্বারা জারি করা স্টেবলকয়েনের জন্য প্রস্তাবিত নিয়মের পূর্ণ বিশ্লেষণ

2026/04/19 10:48:37

২০২৬ সালের ৭ এপ্রিল, জাতীয় আর্থিক দৃশ্যপট একটি সিদ্ধান্তমূলক মাইলফলকে পৌঁছায়, যখন ফেডারেল ডিপোজিট ইনশ্যুরেন্স করপোরেশন (এফডিআইসি) ব্যাংক-জারি করা স্টেবলকয়েনের জন্য তাদের ব্যাপক প্রস্তাবিত নিয়ম প্রকাশ করে। ২০২৫ সালের জেনিয়াস আইন (গাইডিং অ্যান্ড এস্টাবলিশিং ন্যাশনাল ইনোভেশন ফর ইউ.এস. স্টেবলকয়েনস এক্ট)এর জন্য এই পদক্ষেপটি, যা প্রতিষ্ঠানগত বিনিয়োগকারীদের এবং খুচরা ব্যবহারকারীদের দ্বারা দীর্ঘদিন অপেক্ষিত ছিল, নিয়ন্ত্রণমূলক "সংযোগকারী কাঠামো" হিসেবে কাজ করে।

বছর ধরে, "ব্যাংক জমা" এবং "স্টেবলকয়েন" এর মধ্যে পার্থক্যটি একটি অস্পষ্ট আইনি ধূসর অঞ্চল হিসেবে অবস্থান করেছিল। এই সর্বশেষ খসড়ার মাধ্যমে, এফডিআইসি সরাসরি একটি রেখা টানেছে। প্রস্তাবিত কাঠামোটি শুধুমাত্র ব্যাংকগুলির ডিজিটাল সম্পদ জারি করার পদ্ধতিকে নিয়ন্ত্রণ করে না; এটি পারম্পরিক ফিয়াট তরলতা এবং প্রোগ্রামযোগ্য অর্থনীতির মধ্যেকার সম্পর্ককে মৌলিকভাবে পুনঃসংজ্ঞায়িত করে। ২০২৬-এর একজন ক্রিপ্টোকারেন্সি প্রকাশক হিসেবে, আমরা এফডিআইসি-এর "ছয়টি ছুরি"—যা টোকেনাইজড আর্থিক ব্যবস্থায় সংক্রমণের সময় কোন ব্যাংকগুলি বেঁচে থাকবে, তা নির্ধারণ করবে—এর গভীরভাবে বিশ্লেষণ প্রদান করি।

প্রধান পয়েন্ট

-

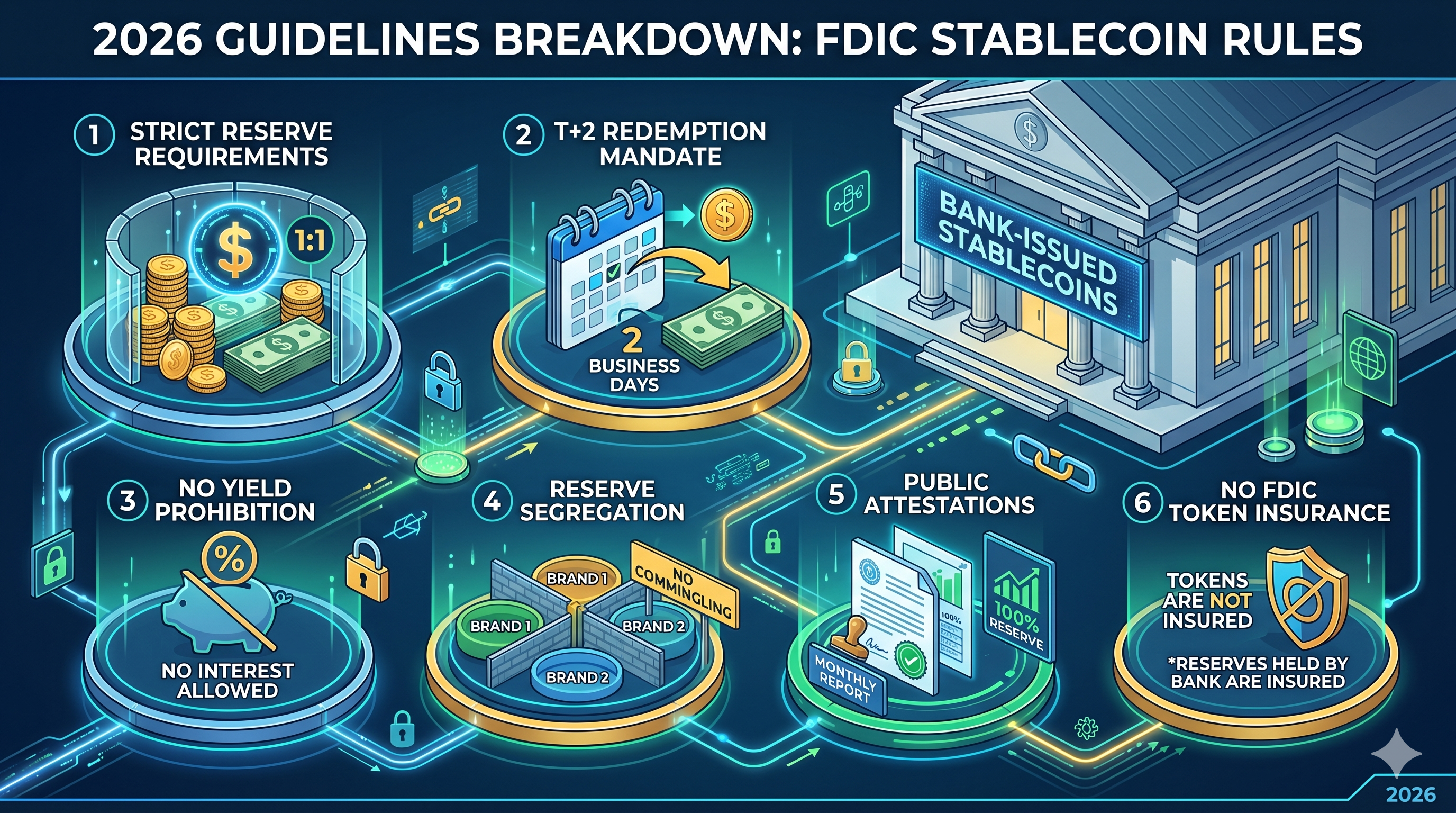

T+2 রিডেমপশন বাধ্যবাধকতা: ব্যাংকগুলিকে দুই কার্যদিবসের মধ্যে স্টেবলকয়েন থেকে ফিয়াটে রিডেমপশন সহজ করতে হবে, যা “তরলতা বিলম্ব” যুগকে শেষ করবে।

-

"পাস-থ্রু" বীমা নেই: স্টেবলকয়েন ধারকদের টোকেনের জন্য FDIC বীমা প্রদান করা হয় না, যদিও ভিত্তিভূমিক ব্যাংক রিজার্ভগুলি অত্যন্ত নিরাপদ অ্যাকাউন্টে রাখা হতে হবে।

-

আয় নিষেধ: পারম্পরিক সেভিংস অ্যাকাউন্টের সাথে প্রতিযোগিতা রোধ করার জন্য, প্রতিষ্ঠাতাদের স্টেবলকয়েন ব্যালেন্সের উপর সুদ বা আয় প্রদান করা কঠোরভাবে নিষিদ্ধ।

-

1:1 রিজার্ভ বিচ্ছিন্নতা: প্রকাশকদের প্রতিটি স্টেবলকয়েন ব্র্যান্ডের জন্য আলাদা পুলে উচ্চ মানের তরল সম্পদের 1:1 অনুপাত বজায় রাখতে হবে, যাতে "সংক্রমণ" ঝুঁকি এড়ানো যায়।

-

অ্যাটেস্টেশন কঠোরতা: মাসিক পাবলিক প্রকাশগুলি একটি নিবন্ধিত পাবলিক অ্যাকাউন্টিং ফার্ম দ্বারা যাচাই করা হবে, একসাথে FDIC-এর জন্য গোপনীয় সাপ্তাহিক রিপোর্টসহ।

নিয়ন্ত্রণমূলক জন্ম: GENIUS আইন থেকে FDIC বাস্তবায়ন পর্যন্ত

এপ্রিল ২০২৬-এর খসড়াটি বুঝতে হলে প্রথমে ২০২৫ সালের GENIUS আইন দ্বারা স্থাপিত আইনগত ভিত্তির দিকে তাকাতে হবে। ১৮ জুলাই, ২০২৫-এ আইনে পরিণত হওয়ার পর, এই আইন বাধ্যতামূলকভাবে ঘোষণা করেছে যে মার্কিন যুক্তরাষ্ট্রের ভিতরে শুধুমাত্র "অনুমোদিত পেমেন্ট স্টেবলকয়েন ইস্যুকারী" (PPSIs) কার্যক্রম পরিচালনা করতে পারবে। এটি প্রায় একটি দ্বিগুণ-পথ ব্যবস্থা তৈরি করেছে: একটি ফেডারেল পর্যায়ে নিয়ন্ত্রিত অ-ব্যাংক ইস্যুকারীদের জন্য এবং অন্যটি বীমাকৃত জমা প্রতিষ্ঠান (IDIs)-এর সহায়কদের জন্য।

এফডিআইসির নতুন খসড়া নিয়মগুলি বিশেষভাবে এই ব্যাংক সহায়ক প্রতিষ্ঠানগুলিকে কেন্দ্র করে। এজেন্সির প্রাথমিক লক্ষ্য হলো ডিজিটাল ডলারের প্রকাশের মাধ্যমে মূল ব্যাংকিং সিস্টেমকে অস্থিতিশীল করা থেকে বাঁচা। স্টেবলকয়েনগুলিকে পারম্পরিক জমা থেকে একটি আলাদা শ্রেণীতে রাখার মাধ্যমে, এফডিআইসি ক্রিপ্টো বাজার-এর অন্তর্নিহিত অস্থিরতা থেকে জমা বীমা ফান্ড (ডিআইএফ)কে আলাদা রাখার চেষ্টা করছে যখন ব্লকচেইন প্রযুক্তির দক্ষতা ধরে রাখছে।

কঠোর রিজার্ভ প্রয়োজনীয়তা এবং 1:1 অনুপাত বাধ্যবাধকতা

এফডিআইসি-এর প্রস্তাবের মূল ভিত্তি হল "শনাক্তযোগ্য রিজার্ভ" প্রয়োগ। প্রস্তাবিত নিয়মের অধীনে, একটি ব্যাংক-প্রকাশিত স্টেবলকয়েনের প্রতিটি প্রচলিত ইউনিটকে রিজার্ভে ধরে রাখা একটি সংশ্লিষ্ট ডলার (বা ডলারের সমতুল্য) দ্বারা সমর্থিত হতে হবে। তবে, এফডিআইসি পূর্ববর্তী মানের চেয়ে বেশি সূক্ষ্মতা যোগ করেছে।

যদি একটি ব্যাংকের সহায়ক প্রতিষ্ঠান একাধিক স্টেবলকয়েন "ব্র্যান্ড" জারি করে—যেমন, একটি খুচরা পেমেন্টের জন্য এবং অন্যটি প্রতিষ্ঠানগত সেটেলমেন্টের জন্য—তবে এটি রিজার্ভগুলি মিশ্রিত করতে পারবে না। প্রতিটি ব্র্যান্ডের জন্য একটি নির্দিষ্ট, ট্রেসযোগ্য রিজার্ভ পুল থাকতে হবে। এই "সিলো" পদ্ধতিটি এমনভাবে ডিজাইন করা হয়েছে যাতে যদি একটি টোকেন ব্র্যান্ডের স্থানীয় সংকট বা স্মার্ট চুক্তির ব্যর্থতা ঘটে, তবে ব্যাংকের অন্যান্য ডিজিটাল পণ্যগুলির রিজার্ভগুলি স্বয়ংক্রিয়ভাবে খালি হয়ে যাবে না।

এছাড়াও, এফডিআইসি "পুনর্বিনিয়োগ" নিয়ে কঠোর অবস্থান গ্রহণ করেছে। ইস্যুকারীদের জন্য সংরক্ষিত সম্পদ দ্বিতীয়বার ঋণ হিসেবে ব্যবহার বা উচ্চ-ঝুঁকিপূর্ণ পুনর্ক্রয় চুক্তির জন্য ব্যবহার করা নিষিদ্ধ। যদিও সংক্ষিপ্ত-মেয়াদি মার্কিন ট্রেজারি অনুমোদিত, তবে তাদের "অনাবদ্ধ" থাকতে হবে, অর্থাৎ অন্যান্য ব্যাংকিং কার্যক্রমের জন্য এগুলিকে জামানত হিসেবে ব্যবহার করা যাবে না।

পুনঃপ্রাপ্তির মানদণ্ড: সময়মতো তরলতা (T+2) নির্ধারণ

স্টেবলকয়েনের ইতিহাসের সবচেয়ে গুরুত্বপূর্ণ কষ্টের বিষয়গুলির একটি ছিল “পুনরুদ্ধারের বাধা।” বাজারের চাপের সময়ে, কিছু প্রকাশক ঐতিহাসিকভাবে ডিজিটাল টোকেনগুলিকে সময়মতো ফিয়াটে রুপান্তর করতে কষ্ট পেয়েছে। এফডিআইসির এপ্রিল 2026-এর খসড়াটি T+2 মানকটিকে আইনগতভাবে স্থায়ী করে এই অস্পষ্টতা শেষ করে।

ব্যাংকগুলিকে এখন তাদের পুনরুদ্ধার নীতিগুলি প্রকাশ্যে প্রকাশ করতে হবে, যার মধ্যে সঠিক প্রক্রিয়া এবং যেকোনো সংশ্লিষ্ট শুল্ক অন্তর্ভুক্ত থাকবে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, এফডিআইসি নির্দেশ করেছে যে "সময়মতো পুনরুদ্ধার" অর্থ অনুরোধটি জমা দেওয়ার দুই কার্যদিবসের মধ্যে সম্পন্ন হওয়া। সবচেয়ে ছোট অংশগ্রহণকারীদের সুরক্ষা করার জন্য, এফডিআইসি প্রস্তাব করেছে যে ন্যূনতম পুনরুদ্ধার সীমা 1 স্টেবলকয়েনের বেশি হতে পারবে না। এটি ব্যাংকগুলিকে $100,000-এর মতো উচ্চ বাধা—যা খুচরা ব্যবহারকারীদের তরলতা পুল থেকে বন্ধ করে দেবে—চালু করতে বাধা দেয়।

"কোনো আয় নেই" নিয়ম এবং সুদের নিষেধাজ্ঞা অনুসরণ করা

ফিনটেক খাতের মধ্যে উল্লেখযোগ্য বিতর্কের সৃষ্টি করে এমন একটি পদক্ষেপে, এফডিআইসি-এর খসড়ায় স্টেবলকয়েন ধারকদের প্রতি সুদ বা আয় প্রদান করা স্পষ্টভাবে নিষিদ্ধ করা হয়েছে। এই নিয়মটি একটি পেমেন্ট হাতিয়ার এবং একটি সেভিংস পণ্যের মধ্যে স্পষ্ট পার্থক্য বজায় রাখার জন্য ডিজাইন করা হয়েছে।

নিয়ন্ত্রকের যুক্তি সরল: যদি স্টেবলকয়েনগুলিকে প্রতিযোগিতামূলক সুদের হার প্রদানের অনুমতি দেওয়া হয়, তাহলে তারা পারম্পরিক ব্যাংকগুলির কম খরচের "মূল জমা" দ্রুত ক্ষয় করে ফেলবে। এটি পারম্পরিক ব্যাংকিং ব্যবস্থা থেকে ডিজিটাল বাস্তুতন্ত্রের দিকে মূলধনের হঠাৎ পালানোর দিকে নিয়ে যেতে পারে, যা একটি প্রাণঘাতী তরলতা অসামঞ্জস্য সৃষ্টি করবে। FDIC-এর দ্বারা স্টেবলকয়েনগুলিকে সুদহীন টুলস হিসাবে সীমাবদ্ধ করে, তারা বিনিয়োগগত জমা রাখার পরিবর্তে পেমেন্ট এবং বাণিজ্যের জন্যই অপটিমাইজড থাকে।

| বৈশিষ্ট্য | ব্যাংক-জারি করা স্টেবলকয়েন (2026 ড্রাফ্ট) | পারম্পরিক সেভিংস অ্যাকাউন্ট |

| প্রাথমিক উদ্দেশ্য | তাৎক্ষণিক সেটেলমেন্ট / প্রোগ্রামযোগ্য পেমেন্ট | মূলধন সংরক্ষণ / সুদ জমা |

| সুদ/আয় | নিষিদ্ধ | পরিবর্তনশীল / বাজার হার |

| এফডিআইসি বীমা | না (বীমা শুধু ব্যাংকের রিজার্ভের জন্য প্রযোজ্য) | হ্যাঁ (প্রতি জমাদারের জন্য সর্বোচ্চ $250,000) |

| রিডেমশন | T+2 ব্যবসায়িক দিন (নিশ্চিত) | তাত্ক্ষণিক (সাধারণ ব্যবসায়িক সময়) |

| সেটেলমেন্ট গতি | প্রায় তাৎক্ষণিক (24/7/365) | T+1 থেকে T+3 (ব্যাংকিং দিন) |

বীমা প্যারাডক্স: রিজার্ভ সংরক্ষণ বনাম ধারকদের সংরক্ষণ

নতুন নির্দেশিকার সবচেয়ে বেশি বুঝতে ব্যর্থ হওয়া দিকটি হল জমা বীমার প্রতি প্রতিক্রিয়া। এফডিআইসি পরিষ্কার করেছে যে স্টেবলকয়েনগুলি জমা বীমা পণ্য নয়। এর অর্থ হল, যদি আপনি একটি ব্যাংক-প্রকাশিত স্টেবলকয়েনে $1,000 ধরে রাখেন এবং সেই নির্দিষ্ট প্রকাশক সহায়ক প্রতিষ্ঠানটি ব্যর্থ হয়, তাহলে আপনার এফডিআইসি-এর $250,000 বীমা সীমার প্রতি সরাসরি "পাস-থ্রু" দাবি নেই।

তবে, প্রতিষ্ঠাতা যে জমা পার্টনার ব্যাংকে রাখে সেগুলি স্টেবলকয়েনের পিছনে সমর্থন হিসেবে কাজ করে, এগুলিকে "কর্পোরেট জমা" হিসেবে বিবেচনা করা হয়। যদিও স্টেবলকয়েন ধারককে সরাসরি বীমা দেওয়া হয় না, তবে রিজার্ভ সম্পদগুলি ব্যাংকের স্ট্যান্ডার্ড নিরাপত্তা এবং সুস্থতা প্রোটোকলের অধীন। এই পার্থক্যটি মার্কেটিংয়ের জন্য অত্যন্ত গুরুত্বপূর্ণ: ব্যাংকগুলির জন্য FDIC লোগোকে স্টেবলকয়েনের মার্কেটিং উপকরণে এমনভাবে ব্যবহার করা কঠোরভাবে নিষিদ্ধ, যাতে মনে হয় টোকেনগুলি নিজেই বীমাকৃত।

অন্যদিকে, প্রস্তাবটি "টোকেনাইজড জমা" এর অবস্থাকে পরিষ্কার করে। যদি একটি ব্যাংক একটি স্ট্যান্ডার্ড লেজার জমা প্রতিনিধিত্ব করতে শুধুমাত্র ব্লকচেইন ব্যবহার করে (একটি আলাদা স্টেবলকয়েন জারি না করে), তাহলে সেই সম্পদগুলি পূর্ণ FDIC বীমা বজায় রাখে। এটি ব্যাংকগুলির জন্য একটি স্পষ্ট কৌশলগত বিকল্প তৈরি করে: ব্যাপক ইন্টারঅপারেবিলিটির জন্য "স্টেবলকয়েন" জারি করুন অথবা সর্বোচ্চ ভোক্তা সুরক্ষার জন্য "টোকেনাইজড জমা" জারি করুন।

রিপোর্টিং, প্রকাশ এবং পাবলিক অ্যাটেস্টেশনের ভূমিকা

1:1 রিজার্ভ অনুপাতকে শুধুমাত্র একটি “পিঙ্কি প্রমিস” হিসাবে না রাখার জন্য, এফডিআইসি একটি ডুয়াল-রিপোর্টিং কাঠামো চালু করছে। এটি ব্যাংকগুলির ডিজিটাল সম্পদ বিভাগগুলির জন্য প্রশাসনিক বোঝা বৃদ্ধি করে।

-

সাপ্তাহিক গোপনীয় রিপোর্ট: প্রকাশকদের প্রতি সপ্তাহে FDIC-এর কাছে তাদের রিজার্ভের সঠিক গঠন এবং প্রচলিত টোকেনের মোট পরিমাণ উল্লেখ করে বিস্তারিত ব্যালেন্স শিট জমা দিতে হবে।

-

মাসিক পাবলিক অ্যাটেস্টেশন: মাসিকভাবে, ব্যাংকগুলিকে তাদের অফিসিয়াল ওয়েবসাইটে একটি রিজার্ভ রিপোর্ট প্রকাশ করতে হবে। গুরুত্বপূর্ণভাবে, এই রিপোর্টটি একটি নিবন্ধিত পাবলিক অ্যাকাউন্টিং ফার্ম দ্বারা পর্যালোচনা এবং স্বাক্ষরিত হতে হবে।

এখানে "নতুন দৃষ্টিভঙ্গি" হল যে এফডিআইসি একটি "রিয়েল-টাইম অডিটিং" মনোভাবের দিকে এগিয়ে যাচ্ছে। যদিও বর্তমান খসড়ায় মাসিক পাবলিক রিপোর্টের প্রয়োজনীয়তা রয়েছে, অভ্যন্তরীণ উৎসগুলি এফডিআইসি-কে ব্যাংকের ব্লকচেইন নোডগুলি থেকে সরাসরি API-এর মাধ্যমে দৈনিক, অটোমেটেড রিপোর্টিংয়ের জন্য অভ্যন্তরীণ অবকাঠামো তৈরি করছে বলে সূত্র জানাচ্ছে।

সিদ্ধান্ত: নিয়ন্ত্রিত ডিজিটাল অর্থনীতির একটি নতুন যুগ

এপ্রিল ২০২৬-এ এফডিআইসি-এর খসড়া নিয়মগুলি ব্যাংক-একীভূত ক্রিপ্টোর জন্য "উইল্ড ওয়েস্ট" এর শেষ ঘোষণা করে। রিজার্ভ, রিডেমপশন এবং প্রকাশের জন্য স্পষ্ট গার্ডরেল প্রতিষ্ঠা করে, মার্কিন সরকার বিশাল প্রতিষ্ঠানগত গ্রহণযোগ্যতার জন্য প্রয়োজনীয় আইনি নিশ্চয়তা প্রদান করছে। যদিও কেউ কেউ "কোনও আয় নেই" নিয়মটিকে সীমাবদ্ধ হিসাবে দেখতে পারে, এটি স্টেবলকয়েনগুলিকে বিশ্বব্যাপী আর্থিক পাইপলাইনের একটি মূল অংশে পরিণত হওয়ার জন্য প্রবেশাধিকারের মূল্য।

ব্যাংকগুলির জন্য এখন পছন্দটি স্পষ্ট: স্টেবলকয়েন প্রকাশের উচ্চ-সঙ্গতিপূর্ণ, মূলধন-প্রচুর মডেলে অভিযোজিত হন, অথবা ২৪/৭ বিশ্বব্যাপী বাণিজ্যের মানদণ্ড হয়ে উঠছে "টোকেনাইজড জমা" এবং "প্রোগ্রামযোগ্য ডলার" হওয়ার ঝুঁকি নিন।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

প্রশ্ন ১: ব্যাংক দ্বারা জারি করা স্টেবলকয়েনগুলি কি টেথার (USDT) বা USDC-এর চেয়ে আরও নিরাপদ?

যদিও "নিরাপত্তা" আপেক্ষিক, ২০২৬ সালের এফডিআইসি নিয়মের অধীনে ব্যাংক-প্রকাশিত স্টেবলকয়েনগুলি অনেক কঠোর প্রudence নিয়ন্ত্রণের অধীন, যার মধ্যে রয়েছে T+2 রিডেমপশন গ্যারান্টি এবং পাবলিক অ্যাকাউন্টিং অ্যাটেস্টেশনের বাধ্যবাধকতা যা টেটারকে ফেডারেলভাবে প্রদানের প্রয়োজন হয় না।

প্রশ্ন ২: আমি এই নতুন স্টেবলকয়েনগুলিতে সুদ অর্জন করতে পারি কি?

না। এফডিআইসি প্রস্তাব এবং জেনিয়াস আইনের অধীনে, প্রতিষ্ঠানগুলিকে সুদ প্রদান করা কঠোরভাবে নিষিদ্ধ। আয় খোঁজা ব্যবহারকারীদের ডিসেন্ট্রালাইজড ফাইন্যান্স (DeFi) প্রোটোকল বা প্রচলিত সেভিংস পণ্যের দিকে তাকাতে হবে।

প্রশ্ন ৩: যদি একটি স্টেবলকয়েন-প্রকাশক ব্যাংক দুর্ঘটনাগ্রস্ত হয় তবে কী ঘটে?

জেনিয়াস আইনের অধীনে দুর্দশার প্রক্রিয়ায় স্টেবলকয়েন ধারকদের "অগ্রাধিকার দাবি" স্ট্যাটাস রয়েছে। () যদিও আপনার কাছে এফডিআইসি বীমা নেই, আপনি আলাদা করে রাখা রিজার্ভ সম্পদের লিকুইডেশন থেকে আয় পাওয়ার জন্য প্রথম লাইনে আছেন।

Q4: এই নিয়মগুলি "টোকেনাইজড জমা"-এর উপর কীভাবে প্রভাব ফেলে?

টোকেনাইজড জমা ভিন্নভাবে বিবেচিত হয়। কারণ এগুলি ব্লকচেইনে রেকর্ডকৃত পারম্পরিক জমা হিসাবে বিবেচিত হয়, তাই এগুলি পেমেন্ট স্টেবলকয়েনের বিপরীতে $250,000 পর্যন্ত স্ট্যান্ডার্ড FDIC বীমা ধারণ করে।

Q5: এই নিয়মগুলি কবে কার্যকর হবে?

মন্তব্যের সময়কাল শেষ হবে ৯ জুন, ২০২৬। চূড়ান্ত নিয়মগুলি ২০২৬ সালের শেষের দিকে আশা করা হচ্ছে, এবং বিদ্যমান ইসুয়ারদের জন্য বাধ্যতামূলক সঙ্গতির সময়কাল ২০২৭ সালের শুরুতে শুরু হওয়ার সম্ভাবনা রয়েছে।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।