এআই কম্পিউট বিনিয়োগ একটি নতুন পর্যায়ে প্রবেশ করেছে: বুদ্ধিমান টাকা কেন GPU-এর বাইরে যাচ্ছে

2026/06/17 12:49:00

ভূমিকা

কৃত্রিম বুদ্ধিমত্তার অবকাঠামোর দৃশ্যপট একটি গঠনগত রূপান্তরের মধ্যে দিয়ে যাচ্ছে। গত দুই বছর ধরে, ইক্িটি এবং ক্রিপ্টো বাজারের উভয়ের মধ্যে মূলধন বিনিয়োগ একটি সরল তত্ত্বের অনুসরণ করেছে: সবচেয়ে বড় GPU ক্লাস্টারগুলি যাদের নিয়ন্ত্রণে রয়েছে, তারা AI-চালিত মূল্যসৃষ্টির বড় অংশটি অর্জন করবে। NVIDIA-এর $3 ট্রিলিয়ন বাজার মূল্যায়নের আরোহণ এই যুক্তিকে যাচাই করেছে, যখন Microsoft, Google, Amazon এবং Meta-এর মতো হাইপারস্কেলারগুলি 2025-এর মধ্যে GPU ক্লাস্টার বিস্তারের জন্য একসাথে $200 বিলিয়নেরও বেশি মূলধন ব্যয় নির্দেশ করেছে।

তবে, বাজারের গতিবিধি পরিবর্তন হচ্ছে। এজেন্টিক এআই—যা একাধিক ধাপের কাজ সম্পাদনের ক্ষমতা রাখে—এর উত্থান এআই ওয়ার্কলোডের হার্ডওয়্যার প্রয়োজনীয়তা মৌলিকভাবে পরিবর্তন করছে। একটি একক উপাদানে মূল্য কেন্দ্রীভূত করার পরিবর্তে, নতুন আর্কিটেকচারটি সম্পূর্ণ কম্পিউট স্ট্যাকের মধ্যে চাহিদা বিতরণ করে, যা প্রাথমিক GPU নির্মাণ পর্যায়ের সময় অবহেলিত থাকা সেগমেন্টগুলিতে বিনিয়োগের সুযোগ সৃষ্টি করে।

এই নিবন্ধটি জিপিইউ-কেন্দ্রিক বিনিয়োগ যুক্তি থেকে ফুল-স্ট্যাক সিস্টেম অপ্টিমাইজেশনের গঠনগত সংক্রমণ পরীক্ষা করে, পারম্পরিক সেমিকন্ডাক্টর ইক্িটিগুলি এবং এআই-সংযুক্ত ডিজিটাল সম্পদের জন্য এর প্রভাব বিশ্লেষণ করে এবং এআই ইনফ্রাস্ট্রাকচার চালুর পরবর্তী পর্যায়ে অতিরিক্ত রিটার্ন অর্জনের জন্য সামনে এগিয়ে থাকা খাতগুলি চিহ্নিত করে।

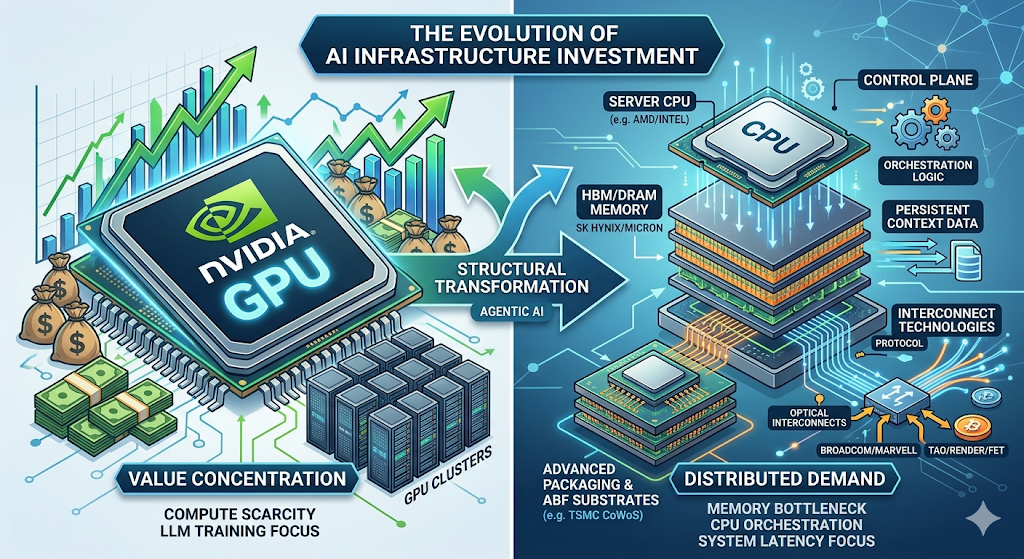

জিপিইউ-কেন্দ্রিক প্যারাডাইম: পর্যায় 1 কীভাবে ঘটেছিল

এআই অবকাঠামোর বিনিয়োগের প্রথম পর্যায়টি একটি একমাত্র সীমাবদ্ধতা দ্বারা সংজ্ঞায়িত হয়েছিল: কম্পিউট দুর্লভতা।

সীমান্ত স্কেলে বড় ভাষা মডেল প্রশিক্ষণ দেওয়া — GPT-4 ক্লাস সিস্টেম এবং তার বাইরে — দীর্ঘসময়ের জন্য সমান্তরালে দশহাজারের বেশি GPU চালানোর প্রয়োজন হয়েছিল। প্রতিযোগিতামূলক মোয়াট ছিল সহজ: বেশি কম্পিউট সম্পদের অ্যাক্সেস থাকা সংস্থাগুলি বড় মডেল প্রশিক্ষণ দিতে পারত, এবং বড় মডেলগুলি মার্কেটের জন্য গুরুত্বপূর্ণ বেঞ্চমার্কে প্রমাণিতভাবে উৎকৃষ্ট পারফরম্যান্স দিত।

এই গতিশীলতা একটি নিজেকে শক্তিশালী করে তোলা চক্র তৈরি করেছে। মূলধন GPU ক্রয়ের দিকে প্রবাহিত হয়েছে। NVIDIA-এর ডেটা সেন্টার আয় ২০২৩ ফিসকাল বছরে $15 বিলিয়ন থেকে ২০২৫ ফিসকাল বছরে $90 বিলিয়নের বেশি হয়েছে। ক্লাউড প্রভাইডাররা GPU বরাদ্দ নিশ্চিত করতে মূলধন বাজেট বাড়িয়েছে। AI স্টার্টআপগুলি রেকর্ড ফান্ডিং রাউন্ড সংগ্রহ করেছে, যা এই ধারণার উপর ভিত্তি করে যে কম্পিউট অ্যাক্সেস একটি পার্থক্যমূলক কারক হয়েই থাকবে।

বিনিয়োগের প্রভাবও সমানভাবে সরাসরি ছিল। লং নভিডিয়া, লং মেমোরি সরবরাহকারী, লং জিপিইউ সরবরাহ শৃঙ্খলের যেকোনো জিনিস। এটি একটি পর্যায় ছিল যা দুর্লভতা অর্থনীতি এবং একটি একক চোকপয়েন্টে মূল্যের কেন্দ্রীভবন দ্বারা চিহ্নিত ছিল।

স্ট্রাকচারাল শিফট: কেন এজেন্টিক এআই ইনফ্রাস্ট্রাকচার স্ট্যাক পরিবর্তন করে

জেনারেটিভ এআই থেকে এজেন্টিক এআই-এ সংক্রমণটি হার্ডওয়্যার চাহিদার জন্য গভীর প্রভাব সহ একটি আর্কিটেকচারাল ইনফ্লেকশন পয়েন্ট নির্দেশ করে।

জেনারেটিভ এআই সিস্টেমগুলি একটি রিকোয়েস্ট-রিসপন্স মডেলে কাজ করে। একজন ব্যবহারকারী একটি প্রম্পট জমা দেয়, মডেলটি এর নিউরাল নেটওয়ার্কের একটি ফরওয়ার্ড পাসের মাধ্যমে এটি প্রক্রিয়া করে এবং একটি জেনারেট করা আউটপুট ফেরত দেয়। কম্পিউটেশনাল বটলনেক প্রায় সম্পূর্ণরূপে GPU-এর ভিতরে রয়েছে: ম্যাট্রিক্স গুণনের গতি, ওজন লোডিংয়ের জন্য মেমোরি ব্যান্ডউইথ, এবং বিতরিত ট্রেইনিংয়ের জন্য ইন্টারকানেক্ট ব্যান্ডউইথ।

এজেন্টিক এআই একটি সম্পূর্ণ ভিন্ন প্যারাডাইমে কাজ করে। এই সিস্টেমগুলি শুধুমাত্র প্রতিক্রিয়া তৈরি করে না—এগুলি স্বয়ংক্রিয়ভাবে জটিল, বহু-ধাপবিশিষ্ট কাজগুলি বাস্তবায়ন করে। বাজার গবেষণার জন্য একটি এজেন্টিক সিস্টেম হয়তো: বাহ্যিক ডাটাবেসে অ্যাক্সেস করবে, API-এর কোয়েরি করবে, অসংগঠিত দলিলগুলি প্রক্রিয়া করবে, বিশ্লেষণমূলক সারসংক্ষেপ তৈরি করবে, এবং মধ্যবর্তী ফলাফলের ভিত্তিতে পুনরাবৃত্তি করবে যতক্ষণ না চূড়ান্ত আউটপুটটি প্রদান করা হয়।

এই আর্কিটেকচার একটি স্পষ্টভাবে ভিন্ন সেট হার্ডওয়্যার প্রয়োজনীয়তা আরোপ করে:

| ক্ষমতা | হার্ডওয়্যার নির্ভরশীলতা | কাজের ভারের GPU শেয়ার |

| নিউরাল নেটওয়ার্ক ইনফারেন্স | GPU (ম্যাট্রিক্স গণনা) | 10–50% |

| সেশন জুড়ে মেমোরি/স্টেট ম্যানেজমেন্ট | DRAM/HBM (স্থায়ী প্রেক্ষাপট) | N/A |

| API অর্কেস্ট্রেশন এবং সার্ভিস রাউটিং | CPU (নিয়ন্ত্রণ সমতল) | N/A |

| অথেন্টিকেশন এবং নিরাপত্তা পরিচালনা | সিপিইউ (সিকিউরিটি মডিউল) | N/A |

| ক্রস-সার্ভিস ডেটা সামঞ্জস্যতা | সিপিইউ + ইন্টারকানেক্ট | N/A |

মর্গান স্ট্যানলি গবেষণা, "এজেন্টিক এআই: কম্পিউট থেকে অর্কেস্ট্রেশন" (এপ্রিল 2025)

গুরুত্বপূর্ণ পর্যবেক্ষণ হল যে এজেন্টিক আর্কিটেকচারে জিপিইউ ওয়ার্কলোড শেয়ার উল্লেখযোগ্যভাবে কমে যায়। যদিও নিউরাল নেটওয়ার্ক ইনফারেন্সের জন্য জিপিইউ অপরিহার্য, তবে সিস্টেমের বেশিরভাগ সময় সিপিইউ-পাশের অরকেস্ট্রেশন কাজগুলির দ্বারা ব্যয়িত হয়। মরগান স্ট্যানলি অনুমান করেছে যে এজেন্টিক ওয়ার্কফ্লোতে সিপিইউ-পাশের প্রক্রিয়াগুলি 50% থেকে 90% পর্যন্ত মোট ল্যাটেন্সির জন্য দায়ী হতে পারে—একটি স্ট্রাকচারাল পরিবর্তন যা ফেজ 1-এর বিনিয়োগের থিসিসকে উল্টিয়ে দেয়।

প্রসারিত সুযোগ সেট: পর্যায় 2-এর জন্য প্রধান খাত

হার্ডওয়্যারের চাহিদার পুনর্বণ্টন এআই সরবরাহ শৃঙ্খলের বিভিন্ন ক্ষেত্রে বিনিয়োগের ব্যাপক সুযোগ তৈরি করে। নিচে অবকাঠামো নির্মাণের পরবর্তী পর্যায়ে সর্বোচ্চ প্রান্তিক রিটার্ন অর্জনের জন্য স্থান পাওয়া খাতগুলির বিশ্লেষণ দেওয়া হল।

-

সার্ভার সিপিইউ: 100 বিলিয়ন ডলারের কন্ট্রোল প্লেন

এআই ইনফ্রাস্ট্রাকচারে সিপিইউর সুযোগ বর্তমানে সমঝোতার অনুমানগুলির চেয়ে অনেক বড়।

মরগান স্ট্যানলি প্রক্ষেপ করেছে যে এজেন্টিক এআই সিস্টেমের ব্যাপক বিস্তার ২০৩০ সালের মধ্যে ৩২৫ মিলিয়ন থেকে ৬০০ মিলিয়ন সার্ভার সিপিইউ-এর জন্য অতিরিক্ত চাহিদা তৈরি করবে, যা বর্তমানে প্রায় ৩৪ বিলিয়ন ডলার থেকে ৮২–১১০ বিলিয়ন ডলার পর্যন্ত সার্ভার সেমিকন্ডাক্টর বাজারের মোট সম্ভাব্য বাজারকে বিস্তারিত করবে। এটি সার্ভার সেমিকন্ডাক্টর বাজারের ইতিহাসের মধ্যে সবচেয়ে বড় চাহিদা বিস্তারগুলির মধ্যে একটি।

চাহিদার চালিকা শক্তি চক্রাকার নয়, বরং স্থাপত্যগত। এজেন্টিক সিস্টেমগুলির জন্য কন্ট্রোল প্লেন হিসাবে CPU প্রয়োজন — জটিল ওয়ার্কফ্লো পরিচালনা, দীর্ঘ কনটেক্সট উইন্ডো বজায় রাখা, ক্রস-টাস্ক স্টেট সুইচিং সক্ষম করা, এবং AI মডেল এবং বাহ্যিক সেবাগুলির মধ্যে মিথস্ক্রিয়া সমন্বয় করা। এটি একটি এমন ফাংশন যা GPU-এর ডিজাইনের মধ্যে দক্ষতার সাথে পারফর্ম করার জন্য নয়।

প্রধান লাভবান পক্ষ: AMD (বর্তমানে প্রায় ৫৩% ক্লাউড CPU বাজার শেয়ার ধারণ করে, ইন্টেলকে ছাড়িয়ে গিয়েছে), ইন্টেল এবং ARM-ভিত্তিক সার্ভার চিপ বিক্রেতারা। বাস্তুতন্ত্রটি CPU সকেট তৈরিকারক, BMC কন্ট্রোলার সরবরাহকারী (এসপিড প্রায় ৭০% বাজার শেয়ার ধারণ করে), ভোল্টেজ নিয়ন্ত্রক এবং বিশেষায়িত ইন্টারকানেক্ট প্রদানকারীদের অন্তর্ভুক্ত করে।

-

মেমোরি (DRAM/HBM): গঠনগত বাধা

যদি এআই সরবরাহ শৃঙ্খলের একটি অংশ সবচেয়ে বেশি চমকপ্রদ মূল্যপুনর্নির্ধারণের জন্য অবস্থিত হয়, তবে তা হল মেমোরি।

এজেন্টিক এআই-এর মেমোরির প্রয়োজনীয়তা জেনারেটিভ এআই-এর তুলনায় অনেক বেশি। ধারাবাহিকতা বজায় রাখার জন্য পারসিস্টেন্ট মেমোরি প্রয়োজন — অতীতের ইন্টারঅ্যাকশনগুলি মনে রাখা, সেগুলি থেকে শেখা এবং ভবিষ্যতের কাজগুলিতে সেই শেখা প্রয়োগ করা। যথেষ্ট মেমোরি ব্যান্ডউইথ এবং ক্ষমতা না থাকলে, সবচেয়ে উন্নত GPU ক্লাস্টারও তাদের থিওরেটিক্যাল পারফরম্যান্স সীমার নিচেই কাজ করবে।

মর্গান স্ট্যানলি অনুমান করেছে যে ২০৩০ সালের মধ্যে এজেন্টিক এআই ১৫ থেকে ৪৫ এক্সাবাইট অতিরিক্ত DRAM চাহিদা তৈরি করবে। এই সংখ্যাটিকে প্রসঙ্গে রাখলে: এটি ২০২৭ সালের সম্পূর্ণ DRAM শিল্পের সরবরাহের ক্ষমতার ২৬% থেকে ৭৭% এর সমান। এটি কেবলমাত্র অতিরিক্ত চাহিদা নয় — এটি একটি চাহিদা শক, যা দশকের বাকি অংশে DRAM মূল্যনির্ধারণের গতিকে মৌলিকভাবে পুনরায় সংজ্ঞায়িত করার সম্ভাবনা রাখে।

হাই ব্যান্ডউইথ মেমোরি (HBM) এই চাহিদার বৃদ্ধির কেন্দ্রে অবস্থিত। প্রতিটি পরবর্তী প্রজন্মের এআই অ্যাক্সেলারেটরের জন্য একাধিক HBM স্ট্যাক প্রয়োজন, এবং ২০২৬ সালে HBM3E থেকে HBM4-এ সংক্রমণটি সরবরাহকে তিনটি যোগ্য উৎপাদক—SK Hynix, Samsung এবং Micron-এর মধ্যে আরও কেন্দ্রীভূত করবে। HBM বাজারটি ২০২৮ সাল পর্যন্ত বার্ষিক ৬৫% জটিল বৃদ্ধির হারে বাড়ার প্রত্যাশা করা হচ্ছে।

বাজারের পারফরম্যান্স: ২০২৫ সালে মাইক্রন টেকনোলজি (MU) সেমিকন্ডাক্টর স্টকের মধ্যে সর্বোত্তম পারফর্মার ছিল, যা AI-চালিত মেমোরির চাহিদা বৃদ্ধির ফলে +২৩৬% রিটার্ন অর্জন করেছিল। ২০২৬ এর মধ্যভাগের পর্যন্ত, MU এই লাভকে আরও +৯৮৭% এক-বছরের রিটার্ন দিয়ে বাড়িয়েছে, যা মেমোরিকে একটি কমোডিটি উপাদান হিসাবে নয়, বরং একটি কৌশলগত AI সম্পদ হিসাবে বাজারের পুনঃমূল্যায়নকে প্রতিফলিত করে।

-

অ্যাডভান্সড প্যাকেজিং এবং ABF সাবস্ট্রেটস

এবিএফ (অজিনোমোটো বিল্ড-আপ ফিল্ম) সাবস্ট্রেট বাজারটি দেখায় যে কিভাবে এআই-এর চাহিদা সরবরাহ শৃঙ্খলের অপ্রত্যাশিত অংশগুলিতে নতুন বন্ধন তৈরি করছে।

ABF সাবস্ট্রেটগুলি উন্নত চিপ প্যাকেজিংয়ের জন্য অপরিহার্য, যা GPU ডাইগুলিকে HBM মেমোরির সাথে সংযুক্ত করে এবং চিপলেট আর্কিটেকচারগুলি সক্ষম করে। NVIDIA-এর Blackwell এবং Rubin প্ল্যাটফর্ম, AMD-এর MI300 সিরিজ এবং Intel-এর Gaudi অ্যাক্সেলারেটরগুলি সবই ABF সাবস্ট্রেটের সরবরাহের উপর নির্ভরশীল—এবং সেই সরবরাহ কমে আসছে।

শিল্প বিশ্লেষকদের অনুমান, এআই-চালিত এবিএফ আপসাইক্লটি এই দশকের শেষ পর্যন্ত বাড়তে থাকবে, যেখানে ২০২৬–২০২৭ সালের দিকে সরবরাহ-চাহিদার ফাঁক দেখা দেবে। সার্ভার সিপিইউ এবিএফ সাবস্ট্রেট বাজারের আকার ২০৩০ সালের মধ্যে প্রায় ৪.৭ বিলিয়ন ডলারে পৌঁছানোর প্রত্যাশা করা হচ্ছে, যার মধ্যে সিপিইউ-চালিত অতিরিক্ত চাহিদা প্রায় ১.২ বিলিয়ন ডলার।

উন্নত প্যাকেজিং হাউসগুলি সমান সীমাবদ্ধতার সম্মুখীন হয়। জিপিইউ এবং এইচবিএম-এর উচ্চ-ব্যান্ডউইথ একীভূতকরণকে সক্ষম করে এমন টিএসএমসির কোওয়োএস ক্ষমতা ২০২৬ পর্যন্ত পূর্ণভাবে বুকড। অ্যামকর এবং এএসই গ্রুপের মতো বিকল্প প্রদানকারীগুলি ক্ষমতা বাড়াচ্ছে, কিন্তু সরঞ্জামের নেতৃত্বের সময়কাল এবং প্রয়োগগত জটিলতার কারণে সরবরাহ বছরের পর বছর একটি বন্ধনীবদ্ধ সীমাবদ্ধতা হয়ে থাকবে।

-

ইন্টারকানেক্ট টেকনোলজিজ: ফ্যাব্রিক স্কেলিং

যখন এআই ক্লাস্টারগুলি 100,000+ জিপিইউ কনফিগারেশনের দিকে বাড়তে থাকে, তখন সিস্টেমের পারফরম্যান্সের সীমাবদ্ধতা হয়ে ওঠে নেটওয়ার্ক ফ্যাব্রিক — ব্যক্তিগত ত্বরকগুলি নয়।

অপটিক্যাল ইন্টারকানেক্ট, যার মধ্যে ট্রান্সসিভার, একটিভ অপটিক্যাল কেবল এবং কো-প্যাকেজড অপটিক্স অন্তর্ভুক্ত, সরবরাহ বৃদ্ধির তুলনায় অনেক বেশি চাহিদা বৃদ্ধির অভিজ্ঞতা লাভ করছে। সুইচ সিলিকন এবং কাস্টম ইন্টারকানেক্ট সমাধান প্রদানকারী কোম্পানিগুলি—বিশেষ করে Broadcom (AVGO) এবং Marvell (MRVL)—একাধিক বছর পর্যন্ত অর্ডারের ব্যাকলগ রিপোর্ট করছে, যা ভবিষ্যতের আয়ের জন্য উল্লেখযোগ্য দৃশ্যতা প্রদান করছে।

সিপিইউ ট্যাম বিস্তারের মাধ্যমে ইন্টারকানেক্ট সুযোগটি আরও বৃদ্ধি পায়। প্রতিটি অতিরিক্ত সার্ভার সিপিইউ-এর জন্য মেমোরি ইন্টারফেস, বোর্ড-লেভেল ইন্টারকানেক্ট এবং নেটওয়ার্ক কানেক্টিভিটি প্রয়োজন। মেমোরি ইন্টারকানেক্টে প্রায় 36.8% বিশ্বব্যাপী রাজস্ব শেয়ার সহ মন্টেজ টেকনোলজি সিপিইউ এবং ডিআরএএম চাহিদা বৃদ্ধির মধ্যে কীভাবে অবস্থিত।

বিনিয়োগ কাঠামো: পর্যায় সংক্রমণের সময়নির্ধারণ

পর্যায় 1 থেকে পর্যায় 2-এ স্থানান্তর করা প্রয়োজন এমন একটি কাঠামো যা বুঝতে সাহায্য করবে যে মূল্য কখন এবং কোথায় সঞ্চিত হবে।

| ফেজ | টাইমফ্রেম | বৈশিষ্ট্য | বিনিয়োগের ফোকাস |

| পর্ব 1: জিপিইউ প্রাধান্য | 2023–2025 | গণনা সরবরাহ ছিল বন্ধনী সীমাবদ্ধতা; এনভিডিয়া এবং জিপিইউ সরবরাহ শৃঙ্খল অতিরিক্ত রিটার্ন অর্জন করেছে | NVIDIA, GPU মেমোরি, ডেটা সেন্টার REITs |

| পর্ব ২: বটলনেক প্রকাশ | 2025–2027 | মেমোরি, সিপিইউ অর্কেস্ট্রেশন এবং ইন্টারকানেক্ট উপাদানগুলিতে ল্যাটেন্সি এবং খরচের সীমাবদ্ধতা দেখা দেয় | DRAM/HBM, সার্ভার CPU, উন্নত প্যাকেজিং, অপটিক্যাল ইন্টারকানেক্ট, AI টোকেন |

| পর্যায় ৩: ইনফ্রাস্ট্রাকচার পুনর্মূল্যায়ন | 2027–2028 | ফুল-স্ট্যাক অপ্টিমাইজেশন প্রধান মূল্য চালিকাশক হয়ে উঠেছে; সিস্টেম-লেভেলের খেলাগুলি ব্যাপক প্রশংসা পাচ্ছে। | পূর্ণ এআই সরবরাহ শৃঙ্খল, সিস্টেম ইন্টিগ্রেটর, এজ এআই অবকাঠামো |

বর্তমান অবস্থান: বাজার পর্যায় 1 থেকে পর্যায় 2-এ স্থানান্তরিত হচ্ছে। উপসংহার কাজগুলি — বিশেষ করে এজেন্টিক উপসংহার — প্রশিক্ষণের চেয়ে মৌলিকভাবে ভিন্ন প্রয়োজনীয়তা আরোপ করে। এগুলি আরও মেমোরি-ব্যান্ডউইথ প্রবল, আরও ল্যাটেন্সি-সংবেদনশীল এবং সিস্টেম-স্তরের অপ্টিমাইজেশনের উপর বেশি নির্ভরশীল। এই বৈশিষ্ট্যগুলি শুধুমাত্র কম্পিউট প্রদানকারীদের চেয়ে মেমোরি, ইন্টারকানেক্টস এবং সিস্টেম ইন্টিগ্রেশনের সরবরাহকারীদের পক্ষে কাজ করে।

সমতা বিনিয়োগকারীদের জন্য, পর্যায় 2-এর সুযোগটি সবচেয়ে বেশি প্রাসঙ্গিক সেই সেগমেন্টগুলিতে যেখানে সরবরাহ বৃদ্ধি প্রযুক্তিগত জটিলতা এবং দীর্ঘ সরঞ্জাম নেতিবাচক সময় দ্বারা সীমাবদ্ধ: HBM (তিনটি যোগ্য সরবরাহকারী), CoWoS অ্যাডভান্সড প্যাকেজিং (2026 পর্যন্ত ক্ষমতা পূর্ণভাবে বুকড), এবং অপটিক্যাল ইন্টারকানেকশনের কিছু ক্যাটাগরি।

ক্রিপ্টো বিনিয়োগকারীদের জন্য, পরিমাপযোগ্য প্রোটোকল আয় এবং বাস্তব অবকাঠামো ব্যবহার সহ এআই টোকেন—TAO, RENDER, এবং FET—ক্রিপ্টো মার্কেট তরলতা চক্রের সাথে একই চাহিদা ড্রাইভারগুলির প্রতিনিধিত্ব করে এবং অতিরিক্ত উপরের দিকের সম্ভাবনা প্রদান করে।

ঝুঁকির কারণসমূহ

ঝুঁকির একটি সৎ মূল্যায়ন ছাড়া কোনো বিনিয়োগ তত্ত্ব সম্পূর্ণ হয় না। পর্যায় ২-এর সুযোগটিকে ব্যাহত বা বিলম্বিত করতে পারে এমন কয়েকটি কারণ রয়েছে:

ম্যাক্রো সম্পর্ক। এআই টোকেনগুলি Q1 2026-এ ব্রডব্যান্ড ক্রিপ্টো মার্কেট থেকে বিচ্ছিন্ন হয়েছিল, কিন্তু একটি গুরুতর ম্যাক্রো শক — আরও ভূ-রাজনৈতিক উত্তেজনা, অপ্রত্যাশিত হার বৃদ্ধি, বা ঝুঁকি পছন্দের তীব্র সংকোচন — সম্ভাব্যভাবে সমস্ত ঝুঁকি সম্পদের মধ্যে সহসম্পর্ককে 1-এর দিকে নিয়ে যাবে। পোর্টফোলিও গঠনে এই টেইল ঝুঁকির কথা বিবেচনা করা উচিত।

মূল্যায়নের বৃদ্ধি। TAO বার্ষিক Q1 আয়ের প্রায় 20 গুণে ট্রেড হচ্ছে। টেক স্টার্টআপের মানদণ্ডে এটি যদিও যুক্তিসঙ্গত, কিন্তু আয়ের বৃদ্ধি থামলে এই প্রিমিয়াম দ্রুত বিলীন হয়ে যাবে। সেমিকন্ডাক্টর কোম্পানিগুলির ক্ষেত্রেও একই পরিস্থিতি: Micron-এর অসাধারণ 2025 পারফরম্যান্সে এমন উচ্চ প্রত্যাশা অন্তর্ভুক্ত রয়েছে যে চাহিদার কোনো মৃদুলতা চাপ সৃষ্টি করতে পারে।

বর্ণনামূলক ভিড়। গ্রেয়সকেলের গবেষণা অনুযায়ী, "এআই" প্রায় ২০২৬ এর শুরুতে ক্রিপ্টো প্রকল্পের সাদাকাগজে সবচেয়ে বেশি উল্লিখিত শব্দ হয়ে উঠেছিল। যখন প্রতিটি প্রকল্প এআই-এর সংযোগ দাবি করে, তখন সংকেত-প্রদূষণ অনুপাত খারাপ হয়ে যায়। এই পর্যায়ে যেসব টোকেন ও ইক্যুইটি বেঁচে থাকবে, সেগুলি হবে আয়ের রশিদ সহকারে, শুধুমাত্র পিচ ডেক নয়।

প্রযুক্তিগত ঝুঁকি। এজেন্টিক এআই এখনও একটি উত্থানশীল প্রযুক্তি শ্রেণী। যদি আর্কিটেকচার এমন দিকে অগ্রসর হয় যেখানে হার্ডওয়্যারের প্রয়োজনীয়তা কমে — উদাহরণস্বরূপ, বেশি দক্ষ মডেল ডিজাইন বা নতুন ইনফারেন্স প্রযুক্তির মাধ্যমে — উপরে উল্লিখিত চাহিদা প্রক্ষেপণগুলি অতিশয় আশাবাদী প্রমাণিত হতে পারে।

কিউকয়েনে ইউএস স্টক এবং বিটকয়েন ট্রেড করার পদ্ধতি

KuCoin এছাড়াও ট্রেডিং ইউএস স্টক পার্প প্রদান করে — অর্থাৎ আপনি প্ল্যাটফর্ম ছেড়ে যাওয়ার প্রয়োজন ছাড়াই ক্রিপ্টো এবং ইউএস ইকুইটি ন্যারেটিভের মধ্যে রিব্যালেন্স করতে পারেন। একটি টিয়ার-ওয়ান গ্লোবাল এক্সচেঞ্জের নিরাপত্তা অবকাঠামোর সাথে একত্রিত হয়ে, KuCoin সেই বিনিয়োগকারীদের জন্য উপযুক্ত যারা উভয় সম্পদ শ্রেণীর মধ্যে বিভিন্নতা চান।

সিদ্ধান্ত

এআই কম্পিউট বিনিয়োগের দৃশ্য তার দ্বিতীয় পর্যায়ে প্রবেশ করছে। ২০২৩ থেকে ২০২৫ এর মধ্যে রিটার্নকে প্রভাবিত করা সহজ GPU স্কারসিটির বর্ণনা এখন একটি আরও জটিল, বিতরিত মান সৃষ্টির মডেলের দিকে সরে যাচ্ছে, যেখানে মেমোরি, সিপিইউ অরকেস্ট্রেশন এবং সিস্টেম-লেভেল ইন্টিগ্রেশন শুধুমাত্র কম্পিউটেশনাল শক্তির মতোই গুরুত্বপূর্ণ ভূমিকা পালন করছে।

বিনিয়োগকারীদের জন্য, এই সংক্রমণটি সুযোগের সেটকে অর্থপূর্ণভাবে বিস্তার করে। ইক্িটি বাজারটি মেমোরি সরবরাহকারীদের (SK Hynix, Samsung, Micron), CPU ডিজাইনারদের (AMD, Intel), ইন্টারকানেক্ট নেতাদের (Broadcom, Marvell) এবং উন্নত প্যাকেজিং হাউসগুলির (TSMC, Amkor) মাধ্যমে প্রবেশাধিকার প্রদান করে। ক্রিপ্টো বাজারটি AI-সংযুক্ত টোকেনের মাধ্যমে সমান্তরাল প্রবেশাধিকার প্রদান করে — TAO, RENDER, এবং FET — যা ২০২৬ এর Q1-এ উল্লেখযোগ্য আপেক্ষিক শক্তি প্রদর্শন করেছিল এবং পরিমাপযোগ্য প্রোটোকল আয় বৃদ্ধির কারণে এখনও লাভবান হচ্ছে।

পজিশনিংয়ের জন্য কীটিক পর্যবেক্ষণ: অবকাঠামোর মূল্য চেইনের সবচেয়ে ধীরে বিস্তৃত লিঙ্কগুলিতে প্রবাহিত হয়। GPU সরবরাহ দ্রুত বেড়েছে। মেমোরি, উন্নত প্যাকেজিং এবং কিছু ইন্টারকানেক্ট প্রযুক্তি এখনও বাড়েনি। এই বাধাগুলির মূল্য নির্ধারণের ক্ষমতা এবং প্রতিযোগিতামূলক মোট রয়েছে যা AI-এর গ্রহণ বিস্তৃত ও পরিপক্ক হওয়ার সময়ও মার্জিনকে টিকিয়ে রাখবে।

পর্যায় 2 এর জন্য জানালাটি এখন খুলছে। যেসব বিনিয়োগকারীরা গঠনগত পরিবর্তনটি চিনে এবং পুরো বাজারের পুনর্মূল্যায়নের আগে প্রাচীন সমতা এবং ডিজিটাল সম্পদ উভয়ের উপর অবস্থান গঠন করেন, তারা AI-চালিত অবকাঠামোর পরবর্তী ফেরতের সুযোগ পাবেন।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

এজেন্টিক এআই কী, এবং এটি জেনারেটিভ এআই-এর চেয়ে ভিন্ন হার্ডওয়্যার প্রয়োজন কেন?

এজেন্টিক এআই বলতে সেই সিস্টেমগুলিকে বোঝায় যেগুলি স্বয়ংক্রিয়ভাবে একাধিক ধাপবিশিষ্ট কাজ পরিকল্পনা করে এবং বাস্তবায়ন করে — গবেষণা করে, টুলস ব্যবহার করে এবং নিরন্তর মানুষের ইনপুট ছাড়াই লক্ষ্যের দিকে অগ্রসর হয়। জেনারেটিভ এআই (একক প্রম্পটের প্রতিক্রিয়ায় উত্তর দেওয়া চ্যাটবট) এর বিপরীতে, এজেন্টিক সিস্টেমগুলির নিরন্তরতার জন্য স্থায়ী মেমোরি, সার্ভিস সমন্বয়ের জন্য সিপিইউ অরকেস্ট্রেশন, এবং ডেটা স্থানান্তরের জন্য উচ্চ-ব্যান্ডউইথ ইন্টারকানেক্টসের প্রয়োজন। এটি হার্ডওয়্যারের বাধা পরিবর্তন করে, শুধুমাত্র GPU-এর কম্পিউটিং-এর পরিবর্তে সিস্টেম-ওয়াইড দক্ষতায়। মরগান স্ট্যানলি গবেষণা অনুসারে, CPU-পাশের প্রক্রিয়াগুলি এজেন্টিক ওয়ার্কফ্লোতে ৫০–৯০% ল্যাটেনসির জন্য দায়ী।

দ্বিতীয় পর্যায়ের সংক্রমণের জন্য কোন সেমিকন্ডাক্টর স্টকগুলি সেরা অবস্থানে রয়েছে?

মরগান স্ট্যানলি মেমোরি এবং GPU কোম্পানিগুলিকে সবচেয়ে পরিষ্কার এআই-সক্ষম প্রসঙ্গ হিসাবে চিহ্নিত করেছে: NVIDIA (FY2027-এর জন্য 18x ফরওয়ার্ড P/E), Broadcom (AVGO), এবং Micron (MU) (5–9x ফরওয়ার্ড P/E)। যদিও AMD এবং Intel CPU TAM বিস্তারের সুবিধা পায়, মরগান স্ট্যানলি উল্লেখ করেছেন যে তাদের স্টক পারফরম্যান্স যথাক্রমে GPU এবং ফাউন্ড্রি ন্যারেটিভগুলির সাথে বেশি জড়িত, যা তাদের CPU অরকেস্ট্রেশন থিসিসের উপর কম পরিষ্কার প্লে করে। 2025-এ Micron-এর +236% রিটার্ন এবং 2026-এ অবিরত অতিক্রমণ AI মেমোরি চাহিদার বাজারের পুনঃমূল্যায়নকে প্রতিফলিত করে।

এআই ইনফ্রাস্ট্রাকচার প্লেতে ঝুঁকি ব্যবস্থাপনা সম্পর্কে বিনিয়োগকারীদের কীভাবে চিন্তা করা উচিত?

এআই অবকাঠামোর বিনিয়োগে নির্দিষ্ট ঝুঁকি রয়েছে: ম্যাক্রো সম্পর্ক একসাথে সমস্ত ঝুঁকিপূর্ণ সম্পদকে নিচে টানতে পারে; মূল্যায়ন প্রিমিয়াম (টিএও প্রায় ২০x আয়, মেমোরি স্টক শক্তিশালী বৃদ্ধির পর) চাহিদার কমে যাওয়ায় দ্রুত কমে যেতে পারে; এবং বর্ণনামূলক ভিড়ের কারণে প্রকৃত অবকাঠামো বিনিয়োগকে পুনঃনামকরণকৃত প্রকল্পগুলি থেকে আলাদা করা অপরিহার্য। একটি সতর্কতামূলক পদ্ধতি এআই টোকেনের বিনিয়োগকে ক্রিপ্টো পোর্টফোলিওর ৫–১০% এর মধ্যে সীমাবদ্ধ রাখে এবং ইকুইটি বিনিয়োগগুলিতে অবস্থানের আকার নিয়ন্ত্রণ বজায় রাখে।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।