জুন ২৪ তারিখের আয়ের পরে এমইউ স্টকের দাম বাড়বে নাকি পড়বে?

2026/06/22 15:32:00

ভূমিকা

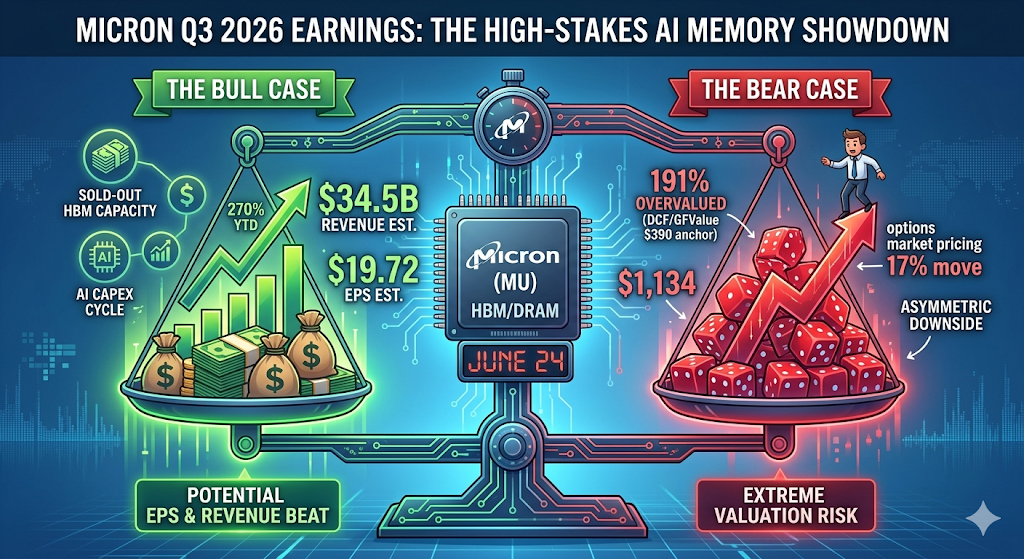

মাইক্রন টেকনোলজি (MU) তার জুন 24, 2026 এর আর্থিক তৃতীয় ত্রৈমাসিক আয় প্রকাশের জন্য একটি রেকর্ড $1,133.99-এ অবস্থান করছে — বছরের শুরু থেকে 270% বেশি — যেখানে অপশন বাজার 17% একদিনের পরিবর্তনের দাম দিচ্ছে।

তবে MU-এর স্টকটি ইতিমধ্যেই বেশিরভাগ ওয়াল স্ট্রিটের লক্ষ্যের অনেক উপরে চলে গেছে, যার অর্থ প্রকৃত প্রশ্নটি হল মাইক্রন কি লক্ষ্য ছাড়িয়ে যাবে—এটি প্রায় নিশ্চিতভাবে করবে—কিন্তু কি এই লক্ষ্য ছাড়ানোর পরিমাণটি প্রচলিত DCF মডেলগুলির দ্বারা $300-এর কাছাকাছি সমীপবর্তী ন্যায্য মূল্যের জন্য যৌক্তিকতা প্রদান করবে। এই নিবন্ধটি বুল কেস, বিয়ার কেস, প্রধান প্রযুক্তিগত স্তরগুলি এবং 24 জুন ট্রেডারদের কী দেখা উচিত, তা বিশ্লেষণ করে।

মাইক্রনের জুন ২৪ এর আয় নিয়ে বিশ্লেষকদের কী আশা?

ওয়াল স্ট্রিট একটি রেকর্ড ত্রৈমাসিকের জন্য প্রস্তুত, কিন্তু অনুমানগুলি প্রচুর পরিমাণে ভিন্ন। মাইক্রন টেকনোলজি ২৪ জুন সন্ধ্যায় ২০২৬ ফিসকাল তৃতীয় ত্রৈমাসিকের ফলাফল প্রকাশ করবে, যেখানে বিশ্লেষকদের অনুমান হলো $৩৪.৫২ বিলিয়ন আয়ের উপর ভিত্তি করে প্রতি শেয়ারে $১৯.৭২ আয়, যেখানে EPS অনুমানগুলি $৭.৫৩ থেকে $২৪.০৮ পর্যন্ত বিস্তৃত এবং আয়ের প্রক্ষেপণগুলি $১৯.৬৮ বিলিয়ন থেকে $৪০.০৭ বিলিয়ন পর্যন্ত বিস্তৃত।

এই স্প্রেডটি অসাধারণ। অ্যালফাস্ট্রিটের অনুসারে, গত ৩০ দিনের মধ্যে EPS কনসেনসাস $১৯.১৩ থেকে ৩.১% বেড়েছে, এবং ৯০-দিনের ট্রাজেক্টরি আরও বেশি চমকপ্রদ আশাবাদ প্রকাশ করে, যেখানে তিন মাস আগে $১১.৭৩ থেকে কনসেনসাস ৬৮.১% বেড়েছে। অন্যভাবে বললে, প্রিন্টের আগের সপ্তাহগুলিতে বারবার বাড়িয়ে দেওয়া হয়েছে।

প্রেক্ষাপটে, মাইক্রনের গত ত্রৈমাসিকটি টোন নির্ধারণ করেছিল। Q2-এ আয় $23.86 বিলিয়ন এবং $12.20 নন-গাপ ইপিএস নিয়ে প্রত্যাশাকে ছাড়িয়ে গেছে, যা বছরের তুলনায় 196% বৃদ্ধি পেয়েছে। এখন কোম্পানিটি ক্রমাগত বেশ কয়েকটি বিট জড়ো করেছে, এবং পরিচালনা দলের নিজস্ব Q3 গাইডলাইনটি স্ট্রিটের চেয়েও আরও আক্রমণাত্মক: কোম্পানির গাইডলাইনটি $33.5 বিলিয়ন ± $750 মিলিয়ন আয়ের দিকে ইঙ্গিত করে, যার স্থূল মার্জিন 81% এর কাছাকাছি এবং নন-গাপ ইপিএস $19.15 ± $0.40।

কেন এমই স্টক $1,134-এ বেড়েছে?

মাইক্রনের র্যালি সম্পূর্ণরূপে একটি এইচবিএম (হাই-ব্যান্ডউইথ মেমোরি) গল্প, যা একটি ব্যাপক এআই ইনফ্রাস্ট্রাকচার ক্যাপেক্স চক্রের উপর স্তরিত। ট্রেডিংকি অনুযায়ী, মাইক্রন একটি কমোডিটি প্রদানকারী থেকে একটি কেন্দ্রীয় এআই ইনফ্রাস্ট্রাকচার প্লেয়ারে রূপান্তরিত হচ্ছে, যা তার এইচবিএম অলিগোপলি এবং হাইপারস্কেলারদের থেকে শক্তিশালী চাহিদা থেকে লাভবান।

তিনটি শক্তি প্যারাবোলিক চলনকে চালিত করেছে:

1. HBM ক্ষমতা শেষ হয়ে গেছে। হাই-ব্যান্ডউইথ মেমোরি ক্ষমতা ২০২৬ সালের শেষ পর্যন্ত শেষ হয়ে গেছে, এবং কোম্পানিটি HBM-এর বার্ষিক আয়ের হার প্রায় ৮ বিলিয়ন ডলার হওয়ার ইঙ্গিত দিয়েছে।

2. মূল্য লক্ষ্যগুলি আক্রমণাত্মকভাবে বাড়ানো হচ্ছে। জুন 15-এ এআই চাহিদার ভিত্তিতে আরবিসি ক্যাপিটাল তার লক্ষ্যকে $525 থেকে $1,200-এ উন্নীত করেছে, যখন ক্যান্টর ফিটজেরাল্ডের সি.জে. মিউজ স্ট্রিটের সবচেয়ে আক্রমণাত্মক লক্ষ্য হিসাবে $1,500-এ অবস্থান করছেন।

3. বার্ষিক আয়ের বৃদ্ধি অবিশ্বাস্য। পূর্ণ আর্থিক 2026 এর জন্য, বিশ্লেষকদের প্রক্ষেপণ অনুযায়ী EPS হবে $57.71, যা আর্থিক 2025 এর $7.68 থেকে 651% বেশি, এবং আর্থিক 2027 এ $97.77 এ আরও বৃদ্ধির প্রত্যাশা রয়েছে।

ফলাফল: মাইক্রন এখন পৌঁছেছে যুক্তরাষ্ট্রের ডলার ১ ট্রিলিয়ন বাজার মূল্যের মার্কার কাছাকাছি, যা তার HBM, DRAM এবং NAND পণ্যের জন্য AI-চালিত চাহিদা এবং ২০২৬ এর দ্বিতীয় ত্রৈমাসিকের রেকর্ড ফলাফলের মধ্যে রয়েছে— ২৪ বিলিয়ন ডলারের আয় এবং উল্লেখযোগ্যভাবে বৃদ্ধি পাওয়া নেট আয় এবং মার্জিন।

জুন ২৪-এর দিকে মাইক্রন কি পারফেকশনের জন্য মূল্যায়িত হয়েছে?

হ্যাঁ — এবং এটিই এখনকার ট্রেডারদের জন্য সবচেয়ে গুরুত্বপূর্ণ ঝুঁকির কারণ। সম্ভাব্য বিজয়ের সম্ভাবনা থাকলেও, MU-এর মূল্যায়নে প্রায় কোনও নিরাপত্তার মার্জিন নেই। TradingKey-এর অনুযায়ী, Micron $1,133.99-এ রেকর্ড উচ্চতার কাছাকাছি ট্রেড হচ্ছে, যার ট্রেইলিং P/E অনুপাত 50x-এর বেশি, যা তার 5-বছরের মধ্যম 20.72x-এর তুলনায় উল্লেখযোগ্যভাবে বেশি, এবং GuruFocus-এর অনুমান অনুযায়ী, এটি তার GF Value $389.69-এর তুলনায় 191% অতি-মূল্যায়িত। একইসঙ্গে, $34.38 বিলিয়ন রেভিনিউ এবং $19.72 EPS-এর আক্রমণাত্মক সমঝোতা প্রত্যাশা কোনও নিরাপত্তার মার্জিন ছেড়ে দেয়, যার অর্থ যেকোনো সাধারণ ফলাফল বা সামান্য সতর্কতামূলক গাইডলাইনই আয়ের ঘোষণার পরে তীব্র বিক্রয়ের শুরু করতে পারে।

সেই GF মানটি — প্রায় $390 — প্রচলিত DCF মডেলগুলির সাথে ঘনিষ্ঠভাবে সামঞ্জস্যপূর্ণ, যা মাইক্রনের ন্যায্য মূল্যকে প্রতি শেয়ারে $300–$400 এর কাছাকাছি রাখে। বর্তমান মূল্যটি এখনই কয়েক বছরের অবিচলিত কার্যক্রমকে অন্তর্ভুক্ত করে।

ট্রেডারদের জন্য "পারফেকশনের জন্য মূল্যায়িত" বলতে কী বোঝায়?

এর অর্থ হলো ভালো খবরটি ইতিমধ্যেই স্টকে প্রতিফলিত হয়ে গেছে। ফেমেক্সের বিশ্লেষণ অনুযায়ী, মাইক্রন ১৮ জুন একটি নতুন রেকর্ডের সাথে $1,133-এ বন্ধ হয়েছিল, যা +11% বৃদ্ধির পরে। কোম্পানিটি ২৪ জুন মার্চ-মে ২০২৬ কোয়ার্টারের জন্য ফিসক্যাল Q3 ফলাফল প্রকাশ করবে। অপশন মার্কেটটি প্রকাশের পর উভয় দিকেই প্রায় 17% পরিমাণের পরিবর্তনকে মূল্যায়ন করছে। এতটা ইমপ্লাইড অস্থিরতা সহ একটি রেকর্ড-হাই-এ অবস্থিত স্টকের ব্যর্থ হওয়ার জন্য প্র practically কোনো জায়গা নেই।

Seeking Alpha আরও দূরে যায় এবং অসমমিত নিচের দিকের ঝুঁকির সতর্কবার্তা দেয়: জুন 24-এর আয় ঘোষণার আগে চরম বুলিশ কল অপশন পজিশনের কারণে Micron-এর অসমমিত নিচের দিকের ঝুঁকি রয়েছে। অপশন প্রিমিয়াম অত্যন্ত উচ্চ, 10-দিনের অন্তর্নিহিত অস্থিরতা 120% এর কাছাকাছি, যা কল এবং পুট উভয়কেই মহাকাশীয় এবং লাভজনক করা কঠিন করে তোলে। $1,200-এ MU-এর কল ওয়ালটি উল্লেখযোগ্য প্রতিরোধ সৃষ্টি করে; উপরের দিকে ভাঙতে ব্যর্থ হলে কল ধারকদের জন্য দ্রুত মূল্যহানির সম্ভাবনা। আয়ের পরে অন্তর্নিহিত অস্থিরতা পতনের সম্ভাবনা, যা অপশনের মূল্যে তীব্র পতনের কারণ হতে পারে এবং MU-কে $970–$900 সমর্থনের দিকে 12–21% নিচের দিকের ঝুঁকির মুখোমুখি করতে পারে।

আয়ের পর কী কী প্রধান মূল্য স্তর দেখা উচিত?

অপশন পজিশন, গামা এক্সপোজার এবং সাম্প্রতিক টেকনিক্যাল স্ট্রাকচারের ভিত্তিতে, ট্রেডারদের একটি স্পষ্টভাবে সংজ্ঞায়িত লেভেলের সেট মনিটর করা উচিত।

|

পরিস্থিতি

|

মূল্য লক্ষ্য

|

ড্রাইভার

|

|

বুলিশ বিট + উন্নত নির্দেশিকা

|

~$1,200

|

কল ওয়াল প্রতিরোধ ব্রেকআউট

|

|

মাঝারি বিট / ইন-লাইন গাইডলাইন

|

$1,100

|

প্রথম প্রযুক্তিগত সহায়তা

|

|

সতর্কতামূলক নির্দেশনা / সরবরাহ সংক্রান্ত চিন্তা

|

$1,050

|

দ্বিতীয় সাপোর্ট, পূর্বের গামা ফ্লিপ জোন

|

|

"খবর পেয়ে বিক্রি" ক্যাপিটুলেশন

|

$970–$900

|

অন্তর্নিহিত ভল্যাটিলিটির পতন, আয় বিশ্লেষণের পরে অবসান

|

অপশন-উৎপন্ন কাঠামোটি অসাধারণভাবে কেন্দ্রীয়। মুমু-এর অপশন ডেস্কের বিশ্লেষণ অনুযায়ী, জুন 26-এর সাপ্তাহিক মেয়াদোত্তীর্ণের জন্য মাইক্রনের গামা প্রোফাইল অনুযায়ী, স্টকটি $1,133.99-এ পজিটিভ গামা এলাকার গভীরে ট্রেড হচ্ছে, যা $984.40-এর গামা ফ্লিপের চেয়ে সহজেই উপরে, এবং $1050-এ একটি উচ্চ কল ওয়াল ইতিমধ্যেই ভাঙা হয়েছে, যার ফলে ডিলাররা গামা-দীর্ঘ অবস্থায় রয়েছেন, যা অস্থিরতা কমাবে কিন্তু মার্কেট মেকারদের শক্তির বিরুদ্ধে বিক্রয়ের কারণে বিস্ফোরক উপরের দিকের সম্ভাবনা সীমিত রাখবে।

ডিলাররা $1,200-এর উপরে উপরের দিকে চাপ দিতে প্রস্তুত, যখন $1,050-এর নিচে শুধু সীমিত সহায়তা প্রদান করে। $984-এর গামা ফ্লিপ হল সেই রেখা, যেখানে ডিলারদের আচরণ উল্টে যায় এবং বিক্রয় ত্বরান্বিত হতে পারে।

কলে বিনিয়োগকারীদের বাস্তবে কী শুনতে হবে?

সংখ্যাগুলি সম্ভবত বেশি হবে। গুরুত্বপূর্ণ হল ভবিষ্যতের নির্দেশনা এবং HBM মন্তব্য। ট্রেডিংকি দ্বারা সারাংশিত গোল্ডম্যান স্যাক্স গবেষণা অনুযায়ী, Q3-এর জন্য কঠোর DRAM সরবরাহ এবং মার্জিনের ভালো দৃশ্যমানতা হল দুটি গুরুত্বপূর্ণ বিষয়।

স্টকটি সরানোর জন্য তিনটি নির্দিষ্ট বিষয় থাকবে:

1. HBM4 বণ্টন এবং মূল্যনির্ধারণ। প্রধান মনিটরযোগ্য বিষয়গুলি হল ভবিষ্যতমুখী HBM4 বণ্টন, ফিসক্যাল 2026 গাইডলাইন, এবং SK Hynix এবং Samsung এর বৃদ্ধি পাচ্ছে প্রতিযোগিতার মধ্যে গ্রস মার্জিনের টেকসই ক্ষমতা।

2. মুখ্য ব্যয়ের পথ। মুমুর অনুযায়ী, গত ত্রৈমাসিকে মাইক্রন ফিসকাল ২০২৬-এর জন্য $25 বিলিয়নের বেশি মুখ্য ব্যয় এবং ফিসকাল Q3-এর জন্য প্রায় $7 বিলিয়ন মুখ্য ব্যয়ের পূর্বানুমান করেছিল, এছাড়াও বলেছিল যে এইচবিএম এবং ড্রাম বিনিয়োগকে সমর্থন করতে ফিসকাল ২০২৭-এর মুখ্য ব্যয় উল্লেখযোগ্যভাবে বাড়বে। যদি চাহিদা গঠনগতভাবে সরবরাহের উপরে থাকে, তবে এটি সঠিক পদক্ষেপ, কিন্তু এটি মেমোরি চক্রের ক্লাসিক ঝুঁকিও — কম সরবরাহ উচ্চ মার্জিনের দিকে নিয়ে যায়, উচ্চ মার্জিন ব্যয়কে উদ্দীপিত করে, এবং ব্যয় শেষপর্যন্ত নতুন সরবরাহ তৈরি করে।

3. মূল্য নির্ধারণ সম্পর্কিত মন্তব্য। ফেমেক্স উল্লেখ করেছে, এইচবিএম, ডিআরএএম এবং ন্যান্ড চুক্তি মূল্য সম্পর্কে স্পষ্ট মন্তব্যগুলি শুনুন—যদি মূল্যগুলি স্থিতিশীল থাকে তবেই বিক্রি হয়ে যাওয়া ক্ষমতা গুরুত্বপূর্ণ, তাই মূল্যগুলি দৃঢ় বা বৃদ্ধি পাচ্ছে তা সরাসরি নিশ্চিতকরণই একটি কাঠামোগত গল্পকে আয়তনগত গল্প থেকে আলাদা করে।

মাইক্রনের প্রতিযোগিতামূলক অবস্থান এসকে হাইনিক্স এবং স্যামসাংএর তুলনায় কতটা শক্তিশালী?

মাইক্রন হল এইচবিএমের "বড় তিন" এর সবচেয়ে ছোট, এবং প্রতিযোগিতামূলক চিত্রটি দ্রুত পরিবর্তন হচ্ছে। মে ২০২৬-এর একটি স্ন্যাপশট অনুযায়ী, প্রেসেন্স এআই-এর, ২০২৬-এ এইচবিএমের বাজার শেয়ার প্রায় এসকে হাইনিক্স ৫০-৬২%, স্যামসাং ২৫-৪০%, মাইক্রন ৫-২০%, যেখানে এইচবিএম3ই শিপমেন্টে প্রধান ভূমিকা পালন করছে এবং এইচবিএম4 বাড়ছে।

নভিডিয়ার পরবর্তী প্রজন্মের প্ল্যাটফর্মে, বিশেষ করে নভিডিয়ার HBM4 বরাদ্দে, এসকে হাইনিক্স পায় মধ্য-50%, স্যামসাং মধ্য-20%, মাইক্রন প্রায় 20%। উল্লেখযোগ্যভাবে, নভিডিয়া মাইক্রন, স্যামসাং এবং এসকে হাইনিক্সকে তাদের ভেরা রুবিন AI প্ল্যাটফর্মের জন্য HBM4 সরবরাহের জন্য সনদপ্রাপ্ত করেছে, যা নভিডিয়া এসকে হাইনিক্সের সাথে সহযোগিতা গভীর করতে থাকার সময়ও মাইক্রনের উচ্চ-প্রোফাইল AI মেমোরির ভূমিকা শক্তিশালী করে।

প্রতিদ্বন্দ্বীরা পিছনে পড়ছে কি?

হ্যাঁ, এবং আক্রমণাত্মকভাবে। এসকে হাইনিক্স HBM4-এর উন্নয়ন সম্পন্ন করেছে, যা শক্তি দক্ষতায় 40% উন্নতি এবং 10 Gbps ডেটা রেটের দাবি করে, যার ভর উৎপাদন যোগ্যতা সম্পন্ন হওয়ার পরে শুরু হবে। অন্যদিকে, মাইক্রন HBM4-এর নমুনা বিক্রি শুরু করেছে, যা 11 Gbps পর্যন্ত রেটিংযুক্ত এবং ভবিষ্যতের HBM4E পণ্যগুলির জন্য ফাউন্ড্রি পার্টনারদের সাথে কাজ করছে।

ঐতিহাসিকভাবে, মেমোরি একটি চক্রাকারে পরিবর্তনশীল কমোডিটি ব্যবসা। বিনিয়োগকারীদের জন্য প্রধান টানাপোড়েন হল দীর্ঘমেয়াদী চুক্তি দ্বারা সমর্থিত খুব শক্তিশালী বর্তমান মৌলিক তথ্য এবং এখনও তীব্র চক্র, SK Hynix এবং Samsung থেকে বৃদ্ধি পাওয়া প্রতিযোগিতা, এবং 2027-এর পরে চাহিদা শীতল হওয়ার সম্ভাবনা নিয়ে উদ্বেগের মধ্যে পার্থক্য। ঐতিহাসিকভাবে, মেমোরি স্টকগুলি 3–8 মাস আগেই মূল্যের শীর্ষে পৌঁছেছে—একটি চক্র-সময়নির্ধারণ ঝুঁকি যা AI-এর কোনও বর্ণনা দ্বারা অপসারণযোগ্য নয়।

আয় অপেক্ষামতো কম হলে সবচেয়ে বড় ঝুঁকিগুলি কী কী?

বিষয়টির জন্য তিনটি ঝুঁকি প্রধান।

চাহিদার স্বাভাবিকীকরণ। যদি হাইপারস্কেলাররা কম কিনতে থাকে বা প্রত্যাশার চেয়ে বেশি দক্ষতার সাথে এআই মডেল ট্রেন করে, তাহলে মাইক্রনের নতুন ক্ষমতা উপলব্ধ হওয়ার আগেই HBM চাহিদা দুর্বল হতে পারে।

ক্যাপেক্স-চালিত অতিরিক্ত যোগান। ডিআরএএম ক্ষমতা বৃদ্ধি এখন আরও স্পষ্টভাবে দেখা যাচ্ছে, যার মধ্যে প্রথম আইডাহো ফ্যাব থেকে মধ্য-ক্যালেন্ডার ২০২৭-এ প্রথম ওয়েফার আউটপুট অন্তর্ভুক্ত। যখন নতুন ফ্যাবগুলি চালু হবে, তখন মার্জিনকে ৮১% পর্যন্ত নিয়ে যাওয়া যোগানের কষ্ট অপরিহার্যভাবে কমে যাবে।

মূল্যায়ন পুনরায় সেট করা হয়েছে। স্টকের $1 ট্রিলিয়ন মূল্যায়ন এই ধারণাকে প্রতিফলিত করে যে বাজার একটি নতুন যুগে প্রবেশ করেছে, যেখানে AI-এর চাহিদা মেমোরির স্মরণীয় উঠানামা শেষ করেছে। যদি এই ধারণাটি একটুও ভেঙে পড়ে, তবে মৌলিক বিষয়গুলির স্বাধীনভাবেই এককভাবে মাল্টিপল সংকোচনই 20%+ সংশোধনের দিকে নিয়ে যেতে পারে।

কিউকয়েনে ইউএস স্টক এবং বিটকয়েন ট্রেড করার উপায়

KuCoin এছাড়াও ট্রেডিং ইউএস স্টক পার্প এর জন্য প্রবেশাধিকার প্রদান করে — অর্থাৎ আপনি প্ল্যাটফর্ম ছেড়ে যাওয়ার প্রয়োজন ছাড়াই ক্রিপ্টো এবং ইউএস ইকুইটি ন্যারেটিভের মধ্যে রিব্যালেন্স করতে পারেন। একটি টিয়ার-ওয়ান গ্লোবাল এক্সচেঞ্জের নিরাপত্তা অবকাঠামোর সাথে একত্রিত হয়ে, KuCoin সেই বিনিয়োগকারীদের জন্য উপযুক্ত যারা উভয় সম্পদ শ্রেণীর মধ্যে নমনীয়তা চান।

সিদ্ধান্ত

জুন ২৪-এ মাইক্রনের আয় প্রকাশ প্রায় নিশ্চিত বিট এবং প্রায় অসম্ভব মূল্যায়নের সংযোগস্থলে অবস্থিত। সংখ্যাগুলি নিজেই প্রায় পূর্বনির্ধারিত: সমঝোতা অনুযায়ী প্রায় $19.72 EPS এবং $34.5 বিলিয়ন আয়ের কথা বলা হয়েছে, যেখানে পরিচালনা দলের নিজস্ব নির্দেশিকা 80% এর ঊর্ধ্বে রেকর্ড গ্রস মার্জিনের ইঙ্গিত দিচ্ছে। তবে $1,134-এ স্টকটি এখনও পর্যাপ্ত সকল দৃশ্যমান ইতিবাচকতা শোষণ করেছে, যার ফলে এগিয়ে যাওয়ার নির্দেশিকা এবং HBM মন্তব্যই প্রকৃত ক্যাটালিস্ট।

সবচেয়ে সম্ভাব্য ফলাফল দুটি পথে বিভক্ত। উচ্চতর HBM4 কাঠামো এবং প্রমাণিত মূল্য শক্তি সহ একটি বুলিশ প্রিন্ট MU-কে $1,200 কল ওয়ালের দিকে ঠেলে দিতে পারে, যদিও ডিলারের পজিশনিং আরও উপরের দিকে চাপ দিতে পারে। কেবলমাত্র সাধারণ ফলাফল বা যেকোনো সতর্কতামূলক নির্দেশনা ভাষা $1,100-এর দিকে, তারপর $1,050-এর দিকে “নিউজ বিক্রি” হ্রাসের দ্বার খুলে দেবে, এবং worst-case implied-vol-collapse পরিস্থিতি $970–$900-এর দিকে বাড়তে পারে। ট্রেডারদের জন্য, বর্তমানে অসমতা সতর্কতা পক্ষে: উপরের দিকটি পজিশনিং দ্বারা সীমাবদ্ধ, যখন নীচের দিকটি কেবলমাত্র মনোভাব দ্বারা সীমাবদ্ধ। শিরোনামের পরিবর্তে গাইডটি দেখুন।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

1. মাইক্রন কবে ঠিক করে Q3 ফিসক্যাল 2026 এর আয় প্রকাশ করবে?

মাইক্রন টেকনোলজি ২০২৬ সালের ২৪ জুন ক্লোজের পর আয় প্রকাশ করবে (নিশ্চিত করা হয়েছে)। কনফারেন্স কলটি সাধারণত প্রেস রিলিজের প্রায় ৩০ মিনিট পরে অনুষ্ঠিত হয়।

2. আয়ের চারপাশে MU-এর জন্য অপশন বাজারের প্রতিবিম্বিত পরিবর্তন কী?

অপশন বাজার প্রায় 17% পরিসরে প্রতিটি দিকে পরিবর্তনের দাম দিচ্ছে। বাজার প্রায় 17% দাম দেওয়ার সময়, প্রিন্টের আগে কেনা অ্যাট-দ্য-মনি স্ট্র্যাডলটি ব্রেক-ইভেনে পৌঁছাতে MU-কে সেই 17% এর চেয়ে বেশি চলার প্রয়োজন।

3. শক্তিশালী আয় বৃদ্ধির পরেও কিছু বিশ্লেষক কেন MU-কে অতি-মূল্যায়িত বলে মনে করেন?

প্রাচীন মূল্যায়ন মডেলগুলি — DCF, P/E এর ঐতিহাসিক স্মৃতি চক্রের গুণকে ফিরে যাওয়া, এবং সম্পদ-ভিত্তিক পদ্ধতি — মাইক্রনের ন্যায্য মূল্যকে প্রায় $300 থেকে $400-এর মধ্যে রাখে। GuruFocus GF মূল্যকে $389.69 হিসাবে নির্ধারণ করে, যা ইঙ্গিত করে যে স্টকটি এই আধারের চেয়ে 190% বেশি মূল্যে ব্যবসা করছে। প্রিমিয়ামটি এই ধারণাকে প্রতিফলিত করে যে AI-এর চাহিদা ঐতিহাসিক মেমোরি চক্রকে গঠনগতভাবে ভাঙল, যা এখনও প্রমাণিত হয়নি।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।