স্পেসএক্স প্রি-আইপিও ক্র্যাশ ব্যাখ্যা: হাইপারলিকুইডের পার্প কেন ৪৫% পতন করল এবং বিটগেটের প্রিSPCX ৮০% কমে গেল আইপিওর আগে

2026/06/01 11:37:00

ভূমিকা

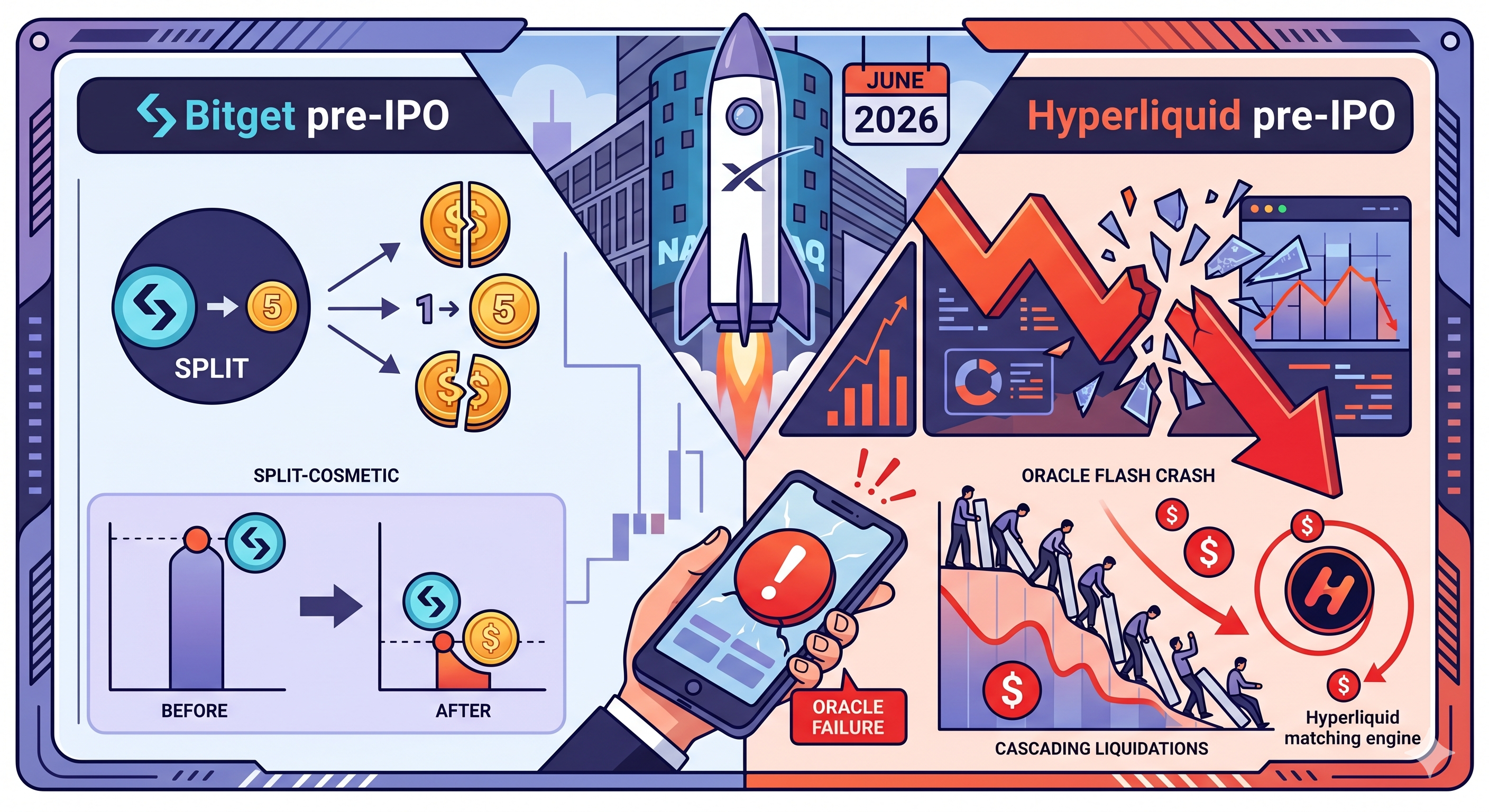

স্পেসএক্সের নাসদাকে আগমনের দুই সপ্তাহেরও কম সময় পূর্বে, এর প্রি-আইপিও সিনথেটিক বাজারগুলি একটি রাতের মধ্যে উত্তেজিত হয়ে উঠেছিল—এবং 400-এরও বেশি রিটেইল ট্রেডাররা দাম দিয়েছে। 28 মে, 2026-এ, হাইপারলিকুইডের SPACEX-USDH চিরস্থায়ী চুক্তি $2,277 থেকে খোলা হয়ে $1,254-এ নেমে যায়, 30 মিনিটের মধ্যে প্রায় 45% পতন ঘটে, 1,393টি অবস্থানে 405 ব্যবহারকারীকে তরলীকরণ করে $1.51 মিলিয়ন ধারণাগত মান ধ্বংস করে। কয়েক ঘন্টা আগে, বিটগেট-এর preSPCX/USDT স্পট জোড়াটি 80% পতন দেখায়—এটি একটি পূর্ব-ঘোষিত 1:5 টোকেন স্প্লিটের কারণে একটি নামমাত্র মূল্য সমঞ্জস্যতা, কোনো মৌলিক পতন নয়।

দুটি ঘটনা — একটি প্রযুক্তিগত সামঞ্জস্য, অন্যটি একটি বাস্তব অরাকল ব্যর্থতা — উভয়ই প্রদর্শন করে যে কিভাবে লিভারেজ, পাতলা তরলতা এবং অফ-চেইন ডেটা ফিডস একটি উচ্চ-প্রোফাইল লিস্টিংয়ের ঠিক আগে সংঘর্ষের ফলে আইপিও-পূর্ব সিনথেটিক বাজারগুলি কতটা ভঙ্গুর হয়ে পড়ে।

28 মে, 2026-এ স্পেসএক্স প্রি-আইপিও টোকেনগুলির সাথে ঠিক কী ঘটেছিল?

একই দিনে দুটি অসম্পর্কিত ঘটনায় SpaceX-এর আইপিও-পূর্ব পণ্যগুলি আঘাতপায়, কিন্তু শুধুমাত্র একটিই প্রকৃত ক্ষতির সৃষ্টি করে। বিটগেটের preSPCX ইভেন্টটি ছিল একটি যান্ত্রিক টোকেন স্প্লিট, যেখানে হাইপারলিকুইডের SPACEX-USDH ইভেন্টটি ছিল একটি প্রকৃত অরাকল-পরিচালিত ফ্ল্যাশ ক্র্যাশ, যা রিটেইল ট্রেডারদের তরলীকরণ করেছিল।

PANews-এর অনুসারে, 28 মে, স্পেসএক্সের প্রত্যাশিত নাস্ড্যাক তালিকাভুক্তির এক মাসেরও কম সময় আগে, এর প্রি-আইপিও সম্পদ এক রাতের মধ্যে কয়েকটি "ঝুঁকির মতো পতন" অনুভব করে। বাজার উভয় পদক্ষেপকেই দুর্বলতার প্রমাণ হিসেবে বুঝেছে, কিন্তু প্রতিটির পিছনের কার্যপ্রণালী সম্পূর্ণভাবে ভিন্ন।

বিটগেট প্রিSPCX ৮০% পতন: একটি টোকেন স্প্লিট, ক্র্যাশ নয়

বিটগেটের "ক্র্যাশ" ছিল SpaceX-এর নিজস্ব কর্পোরেট কার্যক্রমের সাথে সম্পর্কিত একটি চাকচিক্যমূলক মূল্য সমায়োজন। বিটগেটের আনুষ্ঠানিক ঘোষণা অনুযায়ী, এক্সচেঞ্জটি preSPAX-কে preSPCX-এ পুনরায় ব্র্যান্ড করেছে এবং SpaceX-এর আনুষ্ঠানিক স্টক স্প্লিটের সাথে সামঞ্জস্য রাখতে 1:5 টোকেন স্প্লিট বাস্তবায়ন করেছে, যাতে প্রতিটি preSPAX টোকেন পাঁচটি preSPCX টোকেনে রূপান্তরিত হয় এবং প্রতি টোকেনের মূল্য অনুযায়ী সমায়োজিত হয় — ব্যবহারকারীর হোল্ডিংয়ের মোট মূল্য বাজারের দোলনছাড়া অপরিবর্তিত রেখে।

1:5 স্প্লিট মানে একজন বিনিয়োগকারীর ধারণকৃত টোকেনের সংখ্যা 5 গুণ বেড়ে যায়, তাই যদি মোট মূল্য অপরিবর্তিত থাকে, তবে প্রতি টোকেনের দাম মূল দামের এক-পঞ্চমাংশে নেমে যায় — যা ট্রেডিং স্ক্রিনে 80% নামিয়ে দেয়। স্প্লিটের কারণে কোনও খুচরা বিনিয়োগকারী আসলে টাকা হারায়নি।

হাইপারলিকুইড এসপিএসএক্স-ইউএসডিএইচ ৪৫% ফ্ল্যাশ ক্র্যাশ: একটি অরাকল দুর্ঘটনা

হাইপারলিকুইড ইভেন্টটি ছিল প্রকৃত দুর্ঘটনা। অনচেইনের মতে, হাইপারলিকুইডের ভেনচুয়ালস মার্কেটের SPACEX-USDH পারপেচুয়াল প্রোডাক্টটি Notice.co-এর oracle দ্বারা SpaceX-এর 5-এর-1 স্টক স্প্লিট ভুলভাবে পরিচালনা করার পর 45% পতন ঘটে, যা 405 জন ব্যবহারকারী এবং 1,393টি ট্রেডের লিকুইডেশনের কারণ হয়।

প্রভাবত, বিটগেট যে পরিকল্পিত টোকেন স্প্লিটের মাধ্যমে পরিষ্কারভাবে একই কর্পোরেট কার্যক্রম পরিচালনা করেছিল, তা হাইপারলিকুইডের প্রাইসিং ইঞ্জিনে ভুলভাবে প্রবেশ করেছিল—এবং সিস্টেমটি প্রতীয়মান ৮০% পতনকে একটি বাস্তব বাজার পরিবর্তন হিসাবে বিবেচনা করেছিল।

কেন হাইপারলিকুইড SPACEX পারপেচুয়াল ৩০ মিনিটে ৪৫% পতন ঘটেছিল?

হাইপারলিকুইড এসপিএসএক্স-ইউএসডিএইচ চুক্তিটি ৪৫% পতন ঘটে কারণ একটি একক ত্রুটিপূর্ণ অফ-চেইন ডেটা পয়েন্ট একটি অরাকল ফিডে প্রবেশ করে, যার জন্য কোনো পাবলিক রেফারেন্স প্রাইস ছিল না। ফলাফল হলো একটি ক্যাসকেডিং লিকুইডেশন, যেখানে বাজারের গভীরতা পর্যাপ্ত ছিল না এই পরিবর্তনটি শোষণের জন্য।

ভেন্টুয়ালসের নিজস্ব বিবৃতি অনুযায়ী, "অর্কেল মূল্যের একটি উপাদান হিসেবে ব্যবহৃত অফচেইন ডেটা প্রোভাইডার ভুল ডেটা প্রত্যাবর্তন করেছিল, যা মার্কেটের অর্কেল এবং মার্ক মূল্যকে প্রচণ্ডভাবে সরিয়ে দিয়েছিল।"

অর্যাকল ব্যর্থতা ব্যাখ্যা করা হলো

ভেনচুয়ালস কোনো পাবলিক মার্কেট থেকে মূল্য টানে না—কারণ এটি বিদ্যমান নেই। Cryptonews.net-এর অনুযায়ী, ভেনচুয়ালস SpaceX টোকেনকে HIP-3-এর অধীনে তালিকাভুক্ত করেছে, যা হাইপারলিকুইডের বিল্ডার-ডিপ্লয়েড পার্প স্ট্যান্ডার্ড, যেখানে তৃতীয় পক্ষ তাদের ম্যাচিং ইঞ্জিনে নতুন পার্প টোকেন তৈরি করতে পারে; যেহেতু SpaceX বেসরকারি হওয়ায় এর কোনো পাবলিক মূল্য নেই, ভেনচুয়ালস নিজস্ব অরকল তৈরি করেছে, যা Notice নামক প্রাইভেট-মার্কেটস ভেন্ডরের ফিডকে কনট্রাক্টের মার্ক মূল্যের দুই ঘণ্টার মুভিং এভারেজের সাথে মিশিয়েছে—যেখানে Notice-এর ফিডেরওজ ১/৩ এবং Hyperliquid-এর ট্রেডিং মূল্যের এক্সপোনেনশিয়াল মুভিং এভারেজেরওজ ২/৩।

যখন নোটিস ফিড একটি খারাপ সংখ্যা ফেরত দিল, তখন অর্যাকল এবং মার্ক মূল্য উভয়ই নিচের দিকে ঝুঁকে পড়ে, কন্ট্রাক্টটি ২০% নিচের মূল্য ব্যান্ডের ভিতরে পতিত হয়েছিল যা ভেনচুয়ালস অর্যাকলের সাপেক্ষে প্রয়োগ করে, তারপর অর্যাকলটি আরও চলতে থাকায় এটি আবার পতিত হয়।

হাইপারলিকুইডের সুরক্ষা প্রতিবন্ধকগুলি যথেষ্ট ছিল না

হাইপারলিকুইডের কাছে সার্কিট-ব্রেকার লজিক আছে, কিন্তু এটি অতিক্রম করে দেওয়া হয়েছিল। ফাইন্যান্সফিডসের মতে, হাইপারলিকুইড প্রতি তিন সেকেন্ডের আপডেট ইন্টারভালে মার্ক মূল্যের পরিবর্তনকে সর্বোচ্চ 1% এর মধ্যে সীমাবদ্ধ করে, কিন্তু এই সুরক্ষা ব্যর্থ ডেটা ফিডে প্রবেশ করার পরেও ক্রমবর্ধমান লিকুইডেশন চক্রটি প্রতিরোধ করতে পারেনি।

আইপিওর আগের চিরস্থায়ী চুক্তিগুলির কাঠামোগত তরলতা সমস্যা কেন থাকে?

প্রি-আইপিও পারপেচুয়ালস গঠনগতভাবে দুর্বল কারণ এগুলির একটি পাবলিক স্পট মার্কেট অ্যানকর নেই—অর্থাৎ শকের সময় এগুলিকে স্থিতিশীল রাখার জন্য কোনো গভীর, স্বচ্ছ রেফারেন্স মূল্য নেই। এটি এগুলিকে BTC বা ETH পারপেচুয়ালস থেকে মৌলিকভাবে ভিন্ন করে তোলে।

কয়েনডেস্কের অনুসারে, বিটকয়েন বা ইথেরিয়ামের পারপেচুয়াল ফিউচার্সের বিপরীতে, যেগুলো গভীর ও তরল স্পট বাজারের সাথে সংযুক্ত, SPACEX কন্ট্রাক্টের কোনো পাবলিক মূল্য বেঞ্চমার্ক নেই, কারণ SpaceX-এর শেয়ারগুলো শুধুমাত্র অ্যাক্রেডিটেড বিনিয়োগকারীদের জন্য গেটেড প্রাইভেট সেকেন্ডারি বাজারের মাধ্যমে ট্রেড হয়।

স্পেসএক্স আইপিও টাইমলাইনটি এই বাজারগুলির জন্য কী অর্থ বহন করে?

SpaceX IPO SPACEX সিনথেটিকসের জন্য অরাকল সমস্যা সমাধান করবে কিন্তু অন্যান্য প্রি-IPO পণ্যের জন্য এটি ঠিক করবে না। SpaceX গত সপ্তাহে SEC-এর কাছে তাদের S-1 ফাইল করেছে, যাতে প্রায় $1.45 বিলিয়ন মূল্যের 18,712 বিটকয়েনের অবস্থান এবং $1.75 ট্রিলিয়নের বেশি পাবলিক অফারিং মূল্যায়নের লক্ষ্য উল্লেখ করা হয়েছে, যার মূল্যনির্ধারণ 11 জুন এবং 12 জুন-এর মধ্যে Nasdaq-এ SPCX টিকারের অধীনে ট্রেডিং শুরু হওয়ার প্রত্যাশা করা হচ্ছে।

একবার SPCX একটি লাইভ নাসদাক মূল্য প্রিন্ট করলে, স্পেসএক্স-এর জন্য অরাকল নির্ভরতা একটি সমাধানকৃত সমস্যায় পরিণত হয়। একটি পাবলিক রেফারেন্স মূল্যের উপলব্ধতা স্পেসএক্স সিনথেটিকসের জন্য অরাকল ঝুঁকি কমাবে; তবে, অন্যান্য বেসরকারি কোম্পানির জন্য পাবলিক মূল্য ফিড ছাড়াই প্রি-আইপিও পারপেচুয়ালসকে নিরাপদে মূল্যায়নের ব্যাপক প্রশ্নটি এখনও অসমাধান রয়েছে, এবং ভেনচুয়ালস বর্তমানে কয়েকটি প্রি-আইপিও কোম্পানির জন্য মার্কেট তালিকাভুক্ত করেছে, যাদের প্রতিটিরই এই ধরনের অরাকল নির্ভরতা ঝুঁকি রয়েছে, যতক্ষণ না এই কোম্পানিগুলি পাবলিক লিস্টিংয়ের দিকে এগিয়ে যায়।

সিদ্ধান্ত

2026 সালের 28 মে স্পেসএক্স প্রি-আইপিও সম্পদ নিয়ে ঘটনাগুলি ছিল একটি স্ট্রেস টেস্ট, যা না তো রিটেইল ট্রেডাররা এবং না তো সিনথেটিক ইনফ্রাস্ট্রাকচার পরিষ্কারভাবে পার করেছিল। বিটগেটের প্রিSPCX 80% ড্রপ ছিল একটি কসমেটিক 1:5 টোকেন স্প্লিট, যা ধারকদের মোট মানকে অক্ষত রেখেছিল—এটি ছিল বাস্তবিক ক্ষতি ছাড়াই শিরোনামের আতঙ্কের একটি ক্লাসিক কেস। হাইপারলিকুইডের SPACEX-USDH 45% ফ্ল্যাশ ক্র্যাশই ছিল প্রকৃত ক্ষতি: 405 ব্যবহারকারী এবং 1,393টি অবস্থান $1.51 মিলিয়ন ধারণাগত মানের জন্য তরলীকৃত হয়েছিল, যা একটি ত্রুটিপূর্ণ Notice.co oracle feed-এর কারণে ঘটেছিল, যা SpaceX-এর 5-এর-1 স্টক স্প্লিটকে ভুলভাবে পরিচালনা করেছিল।

গঠনগত পাঠটি একটি খারাপ ডেটা পয়েন্ট থেকে বড়। আইপিও-এর আগের পার্পেচুয়ালগুলি একক অফ-চেইন অরাকলের উপর নির্ভরশীল, পাবলিক রেফারেন্স মূল্য অনুপস্থিত এবং পাতলা বাজারে ট্রেড হয়, যেখানে একটি বড় অর্ডার বুকটিকে ধ্বংস করতে পারে। হাইপারলিকুইডের ১%-প্রতি-৩-সেকেন্ড মার্ক মূল্য ক্যাপটি একটি ক্যাসকেডিং অরাকল মুভের বিরুদ্ধে মানায়নি। স্পেসএক্সের জুন ১১-এর মূল্যায়ন এবং জুন ১২-এর ন্যাসড্যাক ডিবিউটের আগমনের সাথে সাথে SPACEX-সংক্রান্ত অরাকল ঝুঁকি কমে যাবে — কিন্তু সাধারণ আইপিও-এর আগের সিনথেটিক শ্রেণিটি ভালো রিডানডেন্সি আসা পর্যন্ত গঠনগতভাবে দুর্বলই থাকবে।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

1. হাইপারলিকুইড এসপিএসএক্স-ইউএসডিএইচ ট্রেডারদের ক্র্যাশের পরে পুরোপুরি পূরণ করা হবে কি?

হ্যাঁ, আংশিকভাবে। চুক্তির পিছনের HIP-3 বিল্ডার ভেনচুয়ালস ঘোষণা করেছে যে মে ২৮ এর ঘটনার ৪৮ ঘন্টার মধ্যে প্রভাবিত ব্যবহারকারীদের ক্ষতিপূর্তি করা হবে, যদিও সঠিক ক্ষতিপূর্তির পরিমাণ এবং পদ্ধতি প্রকাশ্যে প্রকাশ করা হয়নি। ট্রেডারদের বণ্টনের বিস্তারিত জানার জন্য ভেনচুয়ালসের অফিসিয়াল চ্যানেলগুলি পর্যবেক্ষণ করা উচিত।

2. বিটগেটের প্রিSPCX টোকেনটি কি একটি সিকিউরিটি নাকি প্রকৃত SpaceX ইক্িটি?

কোনোটিই নয়। বিটগেটের নিজস্ব প্রকাশনা অনুযায়ী, প্রেসপিসিএক্স (পূর্বে প্রেসপিএক্স) হল রিপাবলিক ইন্টারন্যাশনাল কেম্যানের দ্বারা জারি করা একটি ঋণ হিসাব, যা স্পেসএক্সের আর্থিক পারফরম্যান্সকে প্রতিফলিত করে। এতে কোনো ভোটাধিকার, লাভাংশের অধিকার, শেয়ারহোল্ডারের অধিকার নেই, এবং এটি স্পেসএক্সের সাথে যুক্ত বা অনুমোদিতও নয়।

3. হাইপারলিকুইডে তরলীকরণ হওয়া ট্রেডারদের দ্বারা কোন লিভারেজ ব্যবহার করা হয়েছিল?

সর্বাধিক লিকুইডেট ট্রেডারদের প্রায় 3x লিভারেজ ব্যবহার করছিল — ক্রিপ্টো মানদণ্ডে এটি সামান্য। সমস্যাটি ছিল আক্রমণাত্মক লিভারেজ নয়; বরং ৩০ মিনিটে ৪৫% বিপরীত পরিবর্তন প্রায় যেকোনো লিভারেজড লং অবস্থানকে লিকুইডেট করে দেবে, লিভারেজ টায়ারের উপর নির্ভর করে না, বিশেষ করে যখন গড় মার্জিন কাশন $৩১।

4. ভেন্টুয়ালসে অন্যান্য প্রি-আইপিও চিরস্থায়ী চুক্তিগুলি কি একই ঝুঁকির সম্মুখীন?

হ্যাঁ। ভেনচুয়ালস এনথ্রোপিক এবং ওপেনএআইয়ের জন্য প্রি-আইপিও পারপেচুয়ালসও তালিকাভুক্ত করে, যাদের উভয়েই একই অফ-চেইন অরাকল আর্কিটেকচারের উপর নির্ভরশীল। যতদিন না এই বেসরকারি কোম্পানিগুলি তাদের নিজস্ব আইপিওর মাধ্যমে পাবলিক রেফারেন্স প্রাইস প্রতিষ্ঠা করে, ততদিন তারা SPACEX-USDH ফ্ল্যাশ ক্র্যাশের কারণ হওয়া একক-অরাকল নির্ভরশীলতা বহন করে।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।