ক্রিপ্টো ট্রেডিংয়ের বাইরে: ক্রিপ্টো প্রি-আইপিও বাজার ম্যাপিং

2026/06/15 17:38:00

এআই দিগন্ত থেকে ব্যক্তিগত বাজার: সি-ই-এক্স-এর পরবর্তী সীমান্ত

লেখক: KuCoin Ventures (Claude, Mia)

ক্রিপ্টো এক্সচেঞ্জগুলি বর্তমানে বিভিন্ন প্রি-আইপিও সমাধানের সাথে পরীক্ষা-নিরীক্ষা করছে। পৃষ্ঠতলে, এটি মনে হচ্ছে যে ওপেনএআই, স্পেসএক্স এবং অ্যানথ্রোপিক এর মতো অত্যন্ত চাহিদাপূর্ণ বেসরকারি কোম্পানিগুলির প্রতি প্রভাবের জন্য একটি প্রতিযোগিতা। তবে গভীরতর প্রশ্নটি হলো, ক্রিপ্টো এক্সচেঞ্জগুলি কি চূড়ান্তভাবে শুধুমাত্র ঝুঁকি ট্রেডিংয়ের জন্য অত্যন্ত দক্ষ মঞ্চ হয়েই থাকবে, নাকি এগুলি আরও খোলা, বিশ্বব্যাপী সম্পদের অ্যাকাউন্টে পরিণত হবে?

1. পরিচিতি: ক্রিপ্টো-ভিত্তিক প্রি-আইপিও পণ্যগুলি কেন গুরুত্বপূর্ণ

প্রি-আইপিও সম্পদ এবং সংশ্লিষ্ট সমাধানগুলির বিস্ফোরক বৃদ্ধি কেবল প্রবণতার অনুমান নয়। আমাদের দৃষ্টিতে, এটি তিনটি একত্রিত কাঠামোগত শক্তির ফলাফল:

-

শীর্ষ স্তরের বেসরকারি কোম্পানিগুলি (যেমন এআই, বিমান প্রযুক্তি এবং হার্ড টেকে) তাদের আইপিও স্থগিত করছে, যার ফলে পাবলিক মার্কেটে উচ্চ-গুণগত সম্পদের সরবরাহ কমে গিয়েছে এবং বেসরকারি পর্যায়েই সবচেয়ে বড় মূল্যায়ন লাভ অর্জন করা হচ্ছে। যখন রিটেইল বিনিয়োগকারীরা আইপিও-এর পরে অংশগ্রহণ করে, তখন তারা প্রায়শই প্রতিষ্ঠানগুলি এবং প্রাথমিক শেয়ারহোল্ডারদের আউটপুট উইন্ডোর কাছাকাছি পৌঁছে যায়।

-

রবিনহুড, কয়েনবেস এবং বিন্যান্সের মতো শীর্ষস্থানীয় প্ল্যাটফর্মগুলি ব্যবহারকারী ট্রাফিক এবং সম্পদের সরবরাহে বন্ধনের মুখোমুখি হচ্ছে, যা "পরবর্তী-প্রজন্মের বিনিয়োগ গেটওয়ে" হিসাবে মনস্তাত্ত্বিক অবস্থানের জন্য প্রতিযোগিতার জরুরি প্রয়োজনীয়তা তৈরি করছে।

-

একই সময়ে, শিল্প বিকাশের প্রবণতা স্পষ্টতর হয়ে উঠছে। চলমান বাজার আলোচনা এবং ধীরে ধীরে গঠিত একটি সমঝোতা বিভিন্ন পণ্য ফরম্যাটকে উজ্জ্বল করছে: ইসুয়ার-অনুমোদিত RWA (রিয়েল ওয়ার্ল্ড অ্যাসেট) টোকেনাইজড সিকিউরিটিজ, থার্ড-পার্টি প্যাকেজড সিকিউরিটি এক্সপোজার, এবং বিভিন্ন ধরনের মিররড নোটস এবং ডেরিভেটিভ। CFTC-এর মে-শেষের চিরস্থায়ী চুক্তি সম্পর্কে দৃষ্টিভঙ্গি এছাড়াও তাদেরকে নিয়ন্ত্রিত এক্সচেঞ্জ, ক্লিয়ারিং, মার্জিন প্রয়োজনীয়তা, গ্রাহক সম্পদ সুরক্ষা এবং নির্ভরযোগ্য মূল্য রেফারেন্সের কাঠামোর মধ্যে আলোচনা করার প্রবণতা নির্দেশ করছে। এই সামগ্রিক ইতিবাচক সংকেতটি বাজারের প্রত্যাশার প্রতি একটি গঠনমূলক প্রতিক্রিয়া।

এই খাতে প্রতিযোগিতা এখন অত্যন্ত তীব্র। আজকের প্রকৃত প্রশ্ন আর “কে কোন ট্রেন্ডিং সম্পদ তালিকাভুক্ত করেছেন” নয়, বরং: ব্যবহারকারীরা ঠিক কী ধারণ করছেন? মূল্যনির্ধারণ কোথা থেকে আসছে? কে কাস্টোডিয়ানের ভূমিকা পালন করছেন? প্রস্থানের কী কী পদ্ধতি রয়েছে? এবং প্ল্যাটফর্মগুলির কী দায়বদ্ধতা রয়েছে?

বর্তমান বাজারের পণ্যগুলি উল্লেখযোগ্যভাবে ভিন্ন: এসপিভি, ফান্ড, টোকেনাইজড ফান্ড, মিররড নোট, সিনথেটিক টোকেন এবং চিরস্থায়ী চুক্তি—প্রতিটি ভিন্ন সম্পদ মালিকানার অধিকার, নিয়ন্ত্রণমূলক সীমানা এবং বেরিয়ে আসার পদ্ধতির সাথে সম্পর্কিত। কিছু দীর্ঘমেয়াদী বিনিয়োগ অ্যাকাউন্টের মতো কাজ করে, যখন অন্যগুলি মূলত শুধুমাত্র মূল্যের প্রতিফলন এবং ট্রেডিং হাতিয়ার। তাই, ক্রিপ্টো এক্সচেঞ্জগুলির প্রি-আইপিও সমাধানগুলির প্রকৃত গুরুত্ব হল এটির প্রেরক ভূমিকা, যা এক্সচেঞ্জগুলিকে শুধুমাত্র ক্রিপ্টো প্ল্যাটফর্ম হওয়ার পরিবর্তে "সমগ্র সম্পদ ট্রেডিং গেটওয়ে" হওয়ার দিকে পরীক্ষা-নিরীক্ষা করতে উৎসাহিত করে।

-

যদি একটি প্ল্যাটফর্ম বিনিয়োগ-ভিত্তিক পণ্য তৈরির ইচ্ছা রাখে, তবে এটি অবশ্যই মূল সম্পদ, সংরক্ষণ, অধিকার নথিকরণ এবং বের হওয়ার পদ্ধতি স্পষ্টভাবে সমাধান করবে।

-

যদি একটি প্ল্যাটফর্ম ট্রেডিং-ভিত্তিক পণ্য তৈরি করতে চায়, তবে এটিকে মূল্য নির্ধারণের উৎস, লিভারেজ, ফান্ডিং হার, লিকুইডেশন ব্যবস্থা এবং সরঞ্জামগুলির ইক্িটি-বিহীন প্রকৃতি পরিষ্কারভাবে উল্লেখ করতে হবে।

এগিয়ে যাওয়ার সময়, গ্রে এলাকায় কাজ করা "প্সিউডো-ইক্িটি" পণ্যগুলির জন্য প্রিমিয়াম প্রায়শই কমে যাবে। স্বাধীন মূল্য বজায় রাখতে, এক্সচেঞ্জগুলিকে শুধুমাত্র নিয়ন্ত্রণকারী অন্ধবিশ্বাসের উপর নির্ভর করতে পারবে না। বরং, তাদেরকে ট্রেডিং দক্ষতা, মূলধন দক্ষতা, বিশ্বব্যাপী বিতরণ, কম্পোজেবিলিটি বা সম্পদ সেবা এর মতো দিকগুলিতে পারম্পরিক আর্থিক গেটওয়েগুলির চেয়ে তাদের উৎকৃষ্টতা প্রমাণ করতে হবে।

2. বাজারে প্রি-আইপিও সম্পদের প্রয়োজনীয়তা কী?

2025-2026 এ মার্কেটের প্রি-আইপিও এবং প্রাইভেট ইক্বিটি টোকেনাইজেশনের উপর কেন্দ্রীয় ফোকাস এআই এবং কিছু শীর্ষস্থানীয় ইউনিকর্নের দেরি করা আইপিওর সাথে অত্যন্ত সম্পর্কিত। তবে, গভীর অন্তর্নিহিত কারণগুলি বহুমুখী: পাবলিক মার্কেটে উচ্চ-মানের বৃদ্ধির সম্পদের সরবরাহের ঘাটতি, ক্রিপ্টো-নেটিভ সম্পদের কথাবার্তার কমতি, উচ্চ-বৃদ্ধির লক্ষ্যগুলিতে অংশগ্রহণের ব্যবহারকারীদের চাহিদা বৃদ্ধি, এবং এক্সচেঞ্জগুলিকে শুধুমাত্র ক্রিপ্টো প্ল্যাটফর্ম থেকে সমগ্র সম্পদ গেটওয়েতে পরিণত হওয়ার একসাথে কৌশলগত প্রয়োজনীয়তা।

1) উচ্চ মানের বৃদ্ধির সম্পদগুলি প্রায়শই দেরিতে জনসাধারণের বাজারে প্রবেশ করছে।

ঐতিহাসিকভাবে, একটি আইপিও ছিল প্রতিষ্ঠানগত থেকে জনসাধারণের মূলধনে স্থানান্তরিত হওয়া বৃদ্ধিশীল কোম্পানিগুলির জন্য একটি মূল বিভাজন রেখা। আজকের দিনে, শীর্ষ উদ্ভাবনী এআই কোম্পানিগুলি প্রায়শই তাদের মূল্যায়ন বিস্তারের বেশিরভাগই বেসরকারি বাজারের মধ্যেই সম্পন্ন করে। যখন খুচরা বিনিয়োগকারীরা আইপিও-এর পরে অংশগ্রহণ করে, তখন তারা প্রতিষ্ঠানগত, কর্মচারীদের এবং প্রাথমিক বিনিয়োগকারীদের তরলতা বেরিয়ে যাওয়ার জন্য উপযুক্ত সময়সীমার দিকে এগিয়ে যাচ্ছে। প্রি-আইপিও-এর চাহিদার প্রধান কারণগুলির মধ্যে একটি হল জনসাধারণ এবং বেসরকারি বাজারের মধ্যে ফিরতির অসমবণ্টন। এটি ক্রিপ্টো বাজারের একটি পুরনো গতিশীলতাকেই প্রতিফলিত করে, যেখানে উচ্চ-এফডিভি (সম্পূর্ণ বিক্ষিপ্ত মূল্যায়ন), কম-ফ্লোট "ভিসি কয়েন"গুলির জন্য সীমিত, ছাড়যুক্ত IEO-এর প্রয়োজনীয়তা ছিল।

2) আইপিও উইন্ডো পুনরুজ্জীবিত হচ্ছে, এবং শীর্ষ বেসরকারি কোম্পানিগুলির অসাধারণ বর্ণনাগত ঘনত্ব এবং তরলতা আকর্ষণ রয়েছে।

ওপেনএআই, স্পেসএক্স, এনথ্রোপিক, এক্সএআই, স্ট্রাইপ এবং ডেটাব্রিক্সের মতো কোম্পানিগুলি শক্তিশালী বর্ণনামূলক ওজন এবং তরলতা আকর্ষণের ক্ষমতা বহন করে। এক্সচেঞ্জের জন্য, এই সম্পদগুলি একটি নতুন বর্ণনামূলক সম্পদের চক্রের জন্য প্রস্তুত: ব্যবহারকারীদের জন্য কম কাগজপত্রের বাধা, উচ্চ বাজার মনোযোগ, উল্লেখযোগ্য মূল্যের অস্থিরতা এবং ক্রস-প্ল্যাটফর্ম প্রতিযোগিতা তৈরির সম্ভাবনা।

৩) ক্রিপ্টো বাজারের স্বাভাবিকভাবেই নতুন সম্পদের সরবরাহের প্রয়োজন।

যখন অল্টকয়েন বুবল কমে আসছে এবং শুধুমাত্র নতুন টোকেন জারি করে ট্রেডিং কার্যক্রম চালিয়ে যাওয়া সম্ভব হচ্ছে না, তখন CEX-গুলিকে ক্রিপ্টো-নেটিভ সম্পদের বাইরে নতুন লক্ষ্য খুঁজতে হবে। প্রি-আইপিও সম্পদগুলি "পারম্পরিক সম্পদ যুক্তি" এবং "ক্রিপ্টো ট্রেডিং অভিজ্ঞতা"-এর সংযোগস্থলে অবস্থান করে। এগুলি বাস্তব-বিশ্বের কোম্পানি এবং বৃদ্ধির গল্পগুলির দ্বারা সমর্থিত, কিন্তু এগুলিকে কম-বাধা, ট্রেডেবল এবং বিশ্বব্যাপীভাবে বণ্টনযোগ্য পণ্যের মধ্যে গঠন করা যেতে পারে।

4) আরওয়েএ ইনফ্রাস্ট্রাকচার এখন ইক্িটি-ভিত্তিক সম্পদ যোগ করার জন্য সজ্জিত।

স্টেবলকয়েন সেটেলমেন্ট, অন-চেইন ওয়ালেট, কেওয়াইসি এবং জিও-ফেন্সিং, কাস্টডি, অরাকলস, এএমএমসি, অন-চেইন অর্ডার বই, চিরস্থায়ী চুক্তি ঝুঁকি ব্যবস্থাপনা এবং ক্রস-চেইন বিতরণের মতো ক্ষমতাগুলি ধীরে ধীরে পরিপক্কতা লাভ করেছে। আগের অত্যন্ত অনিয়মিত, কম ফ্রিকোয়েন্সির ট্রেডিংয়ের উপর অত্যধিকভাবে আধারিত এবং আইনি কাগজপত্রের উপর নির্ভরশীল ব্যক্তিগত সম্পদগুলি এখন ভাগাভাগি করা এবং ব্যাপক বিশ্বব্যাপী বিতরণ নেটওয়ার্কগুলিতে প্রবর্তনের সুযোগ পাচ্ছে।

5) ট্রেডিং প্ল্যাটফর্মগুলি "সম্পূর্ণ সম্পদ অ্যাকাউন্ট" গেটওয়ের মনস্তত্ত্বের জন্য প্রতিদ্বন্দ্বিতা করছে।

প্রি-আইপিও সম্পদের আকর্ষণ শুধু নির্দিষ্ট লক্ষ্যে সীমাবদ্ধ নয়, বরং এগুলির একটি প্যারাডাইম শিফটকে সহায়তা করার ক্ষমতায়: ব্যবহারকারীরা এক্সচেঞ্জগুলিকে শুধুমাত্র "ক্রিপ্টো টোকেন ট্রেডিংয়ের জন্য মাত্র একটি মঞ্চ" হিসাবে না দেখে "বিশ্বব্যাপী নতুন অর্থনীতির প্রতিষ্ঠানের সম্পদের জন্য ট্রেডিং গেটওয়ে" হিসাবে পুনরায় মূল্যায়ন শুরু করছে। ওয়ালেট, লঞ্চপ্যাড, ইয়ার্ন পণ্য, সম্পদ ব্যবস্থাপনা, ডেরিভেটিভ, এবং RWA খাতগুলি সবই প্রি-আইপিওকে কেন্দ্র করে ভিন্ন ভিন্ন অবস্থানের সাথে সংযুক্ত হতে পারে—কিছু দীর্ঘমেয়াদী বিনিয়োগের জন্য, কিছু স্পেকুলেটিভ ট্রেডিংয়ের জন্য, কিছু ব্র্যান্ডের উচ্চতা বৃদ্ধির জন্য, এবং অন্যগুলি ব্যবহারকারীর অংশগ্রহণ এবং মূলধন ধরে রাখার জন্য।

অতএব, প্রি-আইপিও একটি বিচ্ছিন্ন আরডব্লিউএ শাখা নয়, বরং এক্সচেঞ্জগুলির সম্পদের সীমানা বিস্তারের জন্য একটি গুরুত্বপূর্ণ পরীক্ষার মঞ্চ। এটি একইসাথে বেসরকারি বৃদ্ধির সম্পদের জন্য স্পিলওভার চাহিদা, ক্রিপ্টো বাজারের মধ্যে নতুন সম্পদের সরবরাহের প্রয়োজনীয়তা এবং শুধুমাত্র ক্রিপ্টো উৎসের পথ থেকে সম্পূর্ণ সম্পদ ট্রেডিং গেটওয়েতে রূপান্তরিত হওয়ার কৌশলগত প্রয়োজনীয়তা ধারণ করে।

3. এই পণ্যগুলি এখন কেন উঠে আসছে?

2025-2026 এ প্রি-আইপিও টোকেনাইজেশন এবং ক্রিপ্টো সমাধানগুলির কেন্দ্রীয় চালু হওয়ার কারণ হল বেসরকারি সম্পদ হঠাৎ করে প্রবাহিত করা সহজ হয়ে উঠেছে এটা নয়। বরং, এটি হয়েছে কারণ ট্রেডিং, সেটেলমেন্ট, কাস্টডি, ঝুঁকি ব্যবস্থাপনা এবং পালন গঠনের সমস্ত ক্ষমতা ধীরে ধীরে পরিপক্কতা লাভ করেছে। এটি আগের অত্যন্ত অনিয়মিত বেসরকারি প্রসঙ্গগুলিকে পণ্যকৃত এবং ট্রেড করা সম্ভব করেছে।

1) অন-চেইন আর্থিক অবকাঠামো এখন অন-স্ট্যান্ডার্ড সম্পদের বিতরণ এবং বাণিজ্যকে সমর্থন করার জন্য যথেষ্ট। স্টেবলকয়েনগুলি USD ডেনমিনেশন এবং ক্রস-বর্ডার সেটেলমেন্ট সমাধান করেছে; ওয়ালেটগুলি একটি বিশ্বব্যাপী ব্যবহারকারী গেটওয়ে প্রদান করে; অন-চেইন অর্ডার বই, AMMs এবং CEX ম্যাচিং ইঞ্জিনগুলি দ্বিতীয়ক্রমিক বাণিজ্যের ক্ষমতা প্রদান করে; এবং KYC, জিও-ফেন্সিং এবং শ্বেত তালিকা পদ্ধতিগুলি বিভিন্ন আইনি অঞ্চলে ব্যবহারকারীদের অন্তর্ভুক্তির জন্য প্রয়োজনীয় টুলস প্রদান করে। এই ভিত্তির উপর গড়ে উঠা, আগে আইনি কাগজপত্র, OTC ম্যাচিং এবং প্রবেশের উচ্চ বাধা-এর উপর নির্ভরশীল প্রাইভেট সম্পদগুলি এখন টোকেন, নোট, ফান্ডের শেয়ার বা চুক্তির মাধ্যমে ফ্র্যাকশনালাইজড হতে পারে এবং বিস্তৃত বিতরণ নেটওয়ার্কগুলিতে পরিচিত করা যেতে পারে।

2) পণ্য কাঠামোগুলি "বাস্তব সম্পত্তি ট্রান্সফার" থেকে বহুস্তরীয় আর্থিক প্রকাশ প্যাকেজিং-এ বিস্তৃত হয়েছে।

বর্তমান বাজার কেবলমাত্র সরাসরি ইক্যুইটি ট্রান্সফারের উপর নির্ভর করে না। এর বদলে, এটি বিভিন্ন স্তরে অন্তর্ভুক্ত ব্যক্তিগত সম্পদ বা মূল্যায়নের প্রত্যাশাকে বাণিজ্যিক পণ্যে প্যাকেজ করতে SPV, ফান্ড, টোকেনাইজড ফান্ড, ট্র্যাকিং সার্টিফিকেট, মিররড টোকেন, পিগড নোট এবং চিরস্থায়ী চুক্তির মতো বিভিন্ন কাঠামো ব্যবহার করে।

এর অর্থ হলো, বিভিন্ন পণ্যের জন্য প্রথমে দুটি মূল প্রশ্নকে পৃথক করতে হবে:

-

প্রাইভেট সম্পদটি আইনগতভাবে প্রকাশ, স্থানান্তর এবং বণ্টন করা যায় কিনা।

-

অন-চেইন টোকেন, নোট বা চুক্তি কী অধিকার প্রতিনিধিত্ব করে।

সিকিউরিটিগুলিকে অন-চেইনে রাখা স্বাভাবিকভাবেই নিয়ন্ত্রণগত আর্বিট্রেজ নয়। প্রকৃত বিভাজন রেখা হল যে টোকেনটি প্রকৃত সিকিউরিটি অধিকার প্রতিনিধিত্ব করে কিনা, এটি ইসুয়ার বা তাদের এজেন্ট দ্বারা স্বীকৃত কিনা, ভিত্তির সিকিউরিটিগুলি ট্রান্সফার সীমাবদ্ধতার অধীন কিনা, অন-চেইন ট্রান্সফারগুলি অফ-চেইন মালিকানা পরিবর্তনকে সমন্বিতভাবে ট্রিগার করে কিনা, এবং পণ্যটি শুধুমাত্র একটি তৃতীয় পক্ষ দ্বারা প্রকাশিত সিনথেটিক এক্সপোজার কিনা।

3) নিয়ন্ত্রণমূলক দিকনির্দেশ অস্পষ্টতা থেকে সীমানা পুনর্নির্ধারণের দিকে সরছে।

যেহেতু ক্রিপ্টো প্রি-আইপিও সম্পদের জন্য সবচেয়ে বেশি চাহিদা রয়েছে মার্কিন টেক কোম্পানিগুলিতে, পণ্য ডিজাইন কয়েকটি মূল সীমানা অতিক্রম করতে পারে না: মার্কিন সিকিউরিটিজ আইন, বেসরকারি ইকুইটি ট্রান্সফার সীমাবদ্ধতা, প্রতিষ্ঠাতা কর্পোরেট বাইলস, শেয়ারহোল্ডার রেজিস্ট্রি নিয়ম, এসপিভি ইকুইটি ট্রান্সফার ব্যবস্থা, সিকিউরিটি-ভিত্তিক সুইপ নিয়মাবলী, এবং বিনিয়োগকারীর উপযুক্ততা প্রয়োজনীয়তা।

সংশ্লিষ্ট এসইসি পাবলিক ফাইলিং এবং নিয়ন্ত্রণমূলক যুক্তির ভিত্তিতে, যদি একটি পণ্য মূলত সিকিউরিটি অধিকার, সিকিউরিটি রিটার্নের অধিকার বা সিকিউরিটি মূল্যের প্রভাবকে প্রতিনিধিত্ব করে—যদিও এটি টোকেন, নোট, বিনিয়োগ চুক্তি বা ক্যাশ-সেটলড ডেরিভেটিভ হিসাবে প্যাকেজ করা হয়—তবে সাধারণত এটিকে সংশ্লিষ্ট সিকিউরিটি নিয়ন্ত্রণমূলক কাঠামোর অধীনে বিশ্লেষণ করা প্রয়োজন।

সাম্প্রতিক অফিসিয়াল দলিল এবং পাবলিক আলোচনাগুলি ইঙ্গিত করে যে মার্কিন নিয়ন্ত্রণ অগ্রাধিকারগুলির মধ্যে পাবলিক হওয়া এবং পাবলিক হয়ে থাকার খরচ কমানো, ব্যক্তিগত সম্পদকে রিটেইল বিনিয়োগকারীদের জন্য খোলার জন্য কার্যকরী পথ অন্বেষণ এবং টোকেনাইজড সিকিউরিটিজের আইনগত সীমানা পরিষ্কার করা অন্তর্ভুক্ত হতে পারে। এর অর্থ হল নিয়ন্ত্রণের ফোকাস শুধুমাত্র Pre-IPO টোকেনগুলির উপর পুরোপুরি মুক্তি দেওয়া নয়, বরং ডিসক্লোজার, মূল্যায়ন এবং দায়বদ্ধতা সহ একটি আরও ঔপচারিক পণ্য সিস্টেমের মধ্যে গ্রোথ অ্যাসেটগুলি একীভূত করা।

ফলস্বরূপ, গ্রে-মার্কেট প্রি-আইপিও পণ্যগুলির আগে যে বর্ণনা তাদের উপর নির্ভর করত, যে “খুচরা বিনিয়োগকারীদের অন্য কোনো প্রবেশাধিকার নেই”—সেটি ধীরে ধীরে দুর্বল হয়ে পড়তে পারে। ভবিষ্যতের অন-চেইন সমাধানগুলি, যেগুলি মূল্য বজায় রাখবে, সম্ভবত শুধুমাত্র নিয়ন্ত্রণমূলক অন্ধবিশ্বাস এবং প্রবেশের অভাবের উপর নির্ভর না করে, ট্রেডিং দক্ষতা, বিশ্বব্যাপী তরলতা, শর্ট-সেলিং ক্ষমতা, লিভারেজ, রিয়েল-টাইম মূল্য আবিষ্কার বা ক্রস-বর্ডার বিতরণের স্পষ্ট সুবিধাগুলি প্রমাণ করতে হবে।

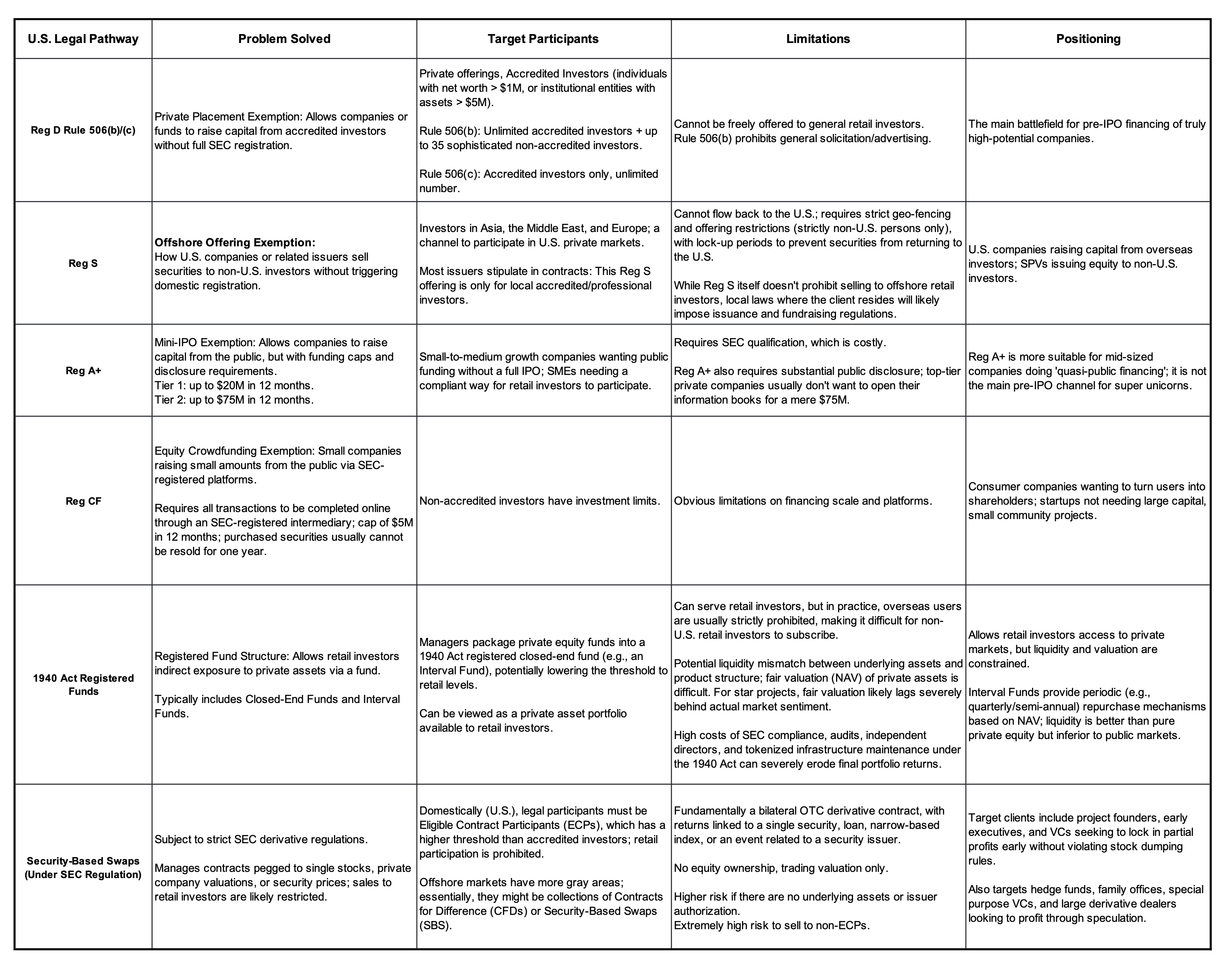

মার্কিন বেসরকারি সম্পদের প্রকাশ এবং ব্যবসায়ের জন্য আইনি কাঠামো এবং অপব্যবহারের পথ

এসইসি অফিসিয়াল ওয়েবসাইট এবং অনলাইন পাবলিক সোর্স।

4. বাজারে কোন পণ্যগুলি প্রকৃতপক্ষে কার্যকরী?

বাজারে বর্তমান প্রি-আইপিও পণ্যগুলি জটিল মনে হতে পারে, কিন্তু এগুলি মূলত একই প্রশ্নের উত্তর দেয়: উচ্চ প্রবেশাধিকার বাধা, কম তরলতা এবং কঠোর ট্রান্সফার সীমাবদ্ধতা দিয়ে চিহ্নিত বেসরকারি সম্পদগুলিকে কীভাবে রিটেইল ব্যবহারকারীদের জন্য অ্যাক্সেসযোগ্য, প্ল্যাটফর্মগুলির জন্য বিতরণযোগ্য এবং বাজারের জন্য ট্রেডযোগ্য পণ্যে প্যাকেজ করা যায়। এগুলিকে বিনিয়োগকারীদের অধিকারের শক্তির ভিত্তিতে পাঁচটি স্তরে বিভক্ত করা যায়। যত বেশি স্তর, ততই বাস্তব সম্পদের মালিকানার কাছাকাছি; যত কম স্তর, ততই শুধুমাত্র মূল্যের প্রকাশ এবং ট্রেডিং হস্তক্ষেপের কাছাকাছি। বিভিন্ন স্তরগুলির সঙ্গে বিভিন্ন নিয়ন্ত্রণমূলক ঝুঁকি, 商业价值,এবং ব্যবহারকারী শিক্ষার পদ্ধতি সংশ্লিষ্ট।

টির ১: প্রকাশক দ্বারা স্বীকৃত প্রকৃত ইক্িটি

এই শ্রেণীটির সবচেয়ে স্পষ্ট অধিকার রয়েছে, কিন্তু এটি সর্বোচ্চ বাস্তবায়ন কঠিনতা অন্তর্ভুক্ত করে। এটি প্রতিষ্ঠাতার অনুমোদন, সঙ্গতিপূর্ণ ইক্িটি ট্রান্সফার, বিনিয়োগকারীর যোগ্যতা পরীক্ষা, সিকিউরিটিজের নিবন্ধন, কাস্টডি, ট্রান্সফার এজেন্ট, কর প্রক্রিয়াকরণ এবং ক্রস-বর্ডার বিক্রয় ব্যবস্থা প্রয়োজন। এটি পারম্পরিক সিকিউরিটিজ মার্কেটের যুক্তির সাথে সবচেয়ে বেশি সামঞ্জস্যপূর্ণ এবং দীর্ঘমেয়াদীভাবে প্রবেশের উচ্চ বাধা তৈরি করে। তবে, বিভিন্ন জurisdiction-এ অনলাইন-ভিত্তিক ইক্বিটি, সিকিউরিটিজের নিবন্ধন এবং অনলাইন-ভিত্তিক ট্রান্সফারের আইনগতস্বীকৃতির মাত্রা ভিন্নভাবে থাকায়, সংক্ষিপ্তমেয়াদে দ্রুত বৈশ্বিক বিস্তার অত্যন্ত কঠিন।

টির ২: এসপিভি / ফান্ড শেয়ার

বিনিয়োগকারীরা একটি এসপিভি (স্পেশাল পার্পাস ভেহিকেল) বা ফান্ডে অধিকার ধারণ করে, যা পরোক্ষভাবে লক্ষ্য কোম্পানির শেয়ার ধারণ করে। এই মডেলটি লক্ষ্য কোম্পানির ক্যাপ টেবিলে সরাসরি প্রবেশের জটিলতা কমায় এবং প্রচলিত বেসরকারি সেকেন্ডারি মার্কেটের অনুশীলনের সাথে সঙ্গতিপূর্ণ। তবে, এর গুরুত্বপূর্ণ ঝুঁকি হল লক্ষ্য কোম্পানি কি ইকুইটি বা অধিকারের ট্রান্সফারকে স্বীকৃতি দেয়, এসপিভি শেয়ার ট্রান্সফার করতে জিপি, প্ল্যাটফর্ম বা কোম্পানির অনুমতি দরকার হয় কিনা, এবং এক্সিট পথটি স্পষ্ট কিনা।

টিয়ার ৩: টোকেনাইজড এসপিভি

এই কাঠামোটি আরও বেশি প্রাচীন SPV, ফান্ড শেয়ার বা সংশ্লিষ্ট আর্থিক স্বার্থকে অনলাইনে নিয়ে আসে, যা বিতরণ এবং ট্রেডিংয়ের সুবিধা বাড়ায়। ফলস্বরূপ, বিরোধটি আরও স্পষ্ট হয়ে ওঠে: অনলাইনের টোকেনের স্থানান্তরযোগ্যতা অফ-চেইন ইকুইটি, SPV শেয়ার বা ফান্ড অধিকারের মুক্ত স্থানান্তরযোগ্যতা নিশ্চিত করে না। বাহ্যিক স্তরের টোকেনের তরলতা এবং অধীনস্থ সম্পদের মধ্যে একটি গুরুতর অসামঞ্জস্যতা থাকতে পারে। অতএব, এই স্তরের জন্য কীভাবে অধীনস্থ সম্পদের দলিল, জমা/সঞ্চয়ের প্রমাণ, মালিকানা ম্যাপিং এবং রিডেমশন পদ্ধতি যথেষ্ট শক্তিশালী এবং স্বচ্ছ কিনা তা হলো মৌলিক প্রশ্ন।

টির ৪: অর্থনৈতিক স্বার্থ-সংযুক্ত সার্টিফিকেট (লিঙ্কড নোট / মিরর টোকেন / সিনথেটিক টোকেন)

এই পণ্যগুলি সাধারণত তৃতীয় পক্ষ দ্বারা জারি করা হয়। বিনিয়োগকারীরা শেয়ারহোল্ডার হওয়ার পরিবর্তে লক্ষ্য কোম্পানির মূল্যায়ন, আইপিও-এর পরের পারফরম্যান্স বা সংশ্লিষ্ট সম্পদের দামের সাথে আর্থিক ফলাফল অর্জন করে। এর সুবিধাগুলি হল কাঠামোগত নমনীয়তা, উচ্চ জারি দক্ষতা, কম বিতরণ বাধা এবং এক্সচেঞ্জ বা ওয়ালেটের জন্য সহজ একীভূতকরণ। প্রধান ঝুঁকি হল যে বিনিয়োগকারীরা জারিকারীর ক্রেডিট ঝুঁকি, কাঠামোগত মেয়াদের ঝুঁকি, দামের ট্র্যাকিংয়ের ঝুঁকি এবং ট্রিগারিং ইভেন্টগুলির অনিশ্চয়তা বহন করে।

টির ৫: প্রি-আইপিও পার্প / মূল্যায়ন চিরস্থায়ী চুক্তি

এটি একটি আপেক্ষিকভাবে হালকা কাঠামো। বিনিয়োগকারীরা শেয়ার ডেলিভারি, শেয়ারহোল্ডার অধিকার বা কর্পোরেট-স্তরের দাবি ছাড়াই মূল্যের প্রভাব লাভ করেন। এটি একটি বেসরকারি কোম্পানির মূল্যায়ন সম্পর্কে মতামত প্রকাশ করতে চাইলে ট্রেডারদের এবং উচ্চ-তরলতা, লং/শর্ট, লিভারেজড ট্রেডিং পণ্য তৈরি করতে চাইলে এক্সচেঞ্জদের জন্য বেশি উপযুক্ত। এটি যাচাইযোগ্য ঘটনাগুলির (যেমন: একটি কোম্পানির নির্দিষ্ট তারিখের মধ্যে IPO হবে কিনা, প্রথমদিনের মার্কেট ক্যাপ একটি সীমা ছাড়াই অতিক্রম করবে কিনা, অথবা একটি ফান্ডিং রাউন্ডের মূল্যায়ন একটি নির্দিষ্ট পরিসরে পৌঁছাবে কিনা) চারপাশেও কেন্দ্রীভূত হতে পারে।

চিরস্থায়ী চুক্তি সম্পর্কে তাদের নীতিবার্তায়, সিএফটিসি উল্লেখ করেছে যে পার্পগুলির কোনো নির্দিষ্ট মেয়াদোত্তীর্ণের তারিখ নেই এবং এগুলি মূল সম্পদের স্পট মূল্যের সাথে আপেক্ষিক সামঞ্জস্য বজায় রাখতে ফান্ডিং হার ব্যবস্থা পরিচালনা করে। ঠিক এই কারণে যে পার্পগুলির কোনো সেটেলমেন্ট মেয়াদোত্তীর্ণের তারিখ নেই, তাদের রেফারেন্স মূল্য শুধুমাত্র একটি একক সেটেলমেন্ট পয়েন্টে বিশ্বস্ত হওয়াই যথেষ্ট নয়; এটি প্রতিটি ফান্ডিং হার ব্যবধানের মধ্যে অবিচ্ছিন্নভাবে বিশ্বস্ত থাকতে হবে। ডেরিবিটের চিরস্থায়ী চুক্তি সম্পর্কে সিএফটিসির ব্যাখ্যামূলক দলিলটিও স্পষ্টভাবে এর পরিধি সীমাবদ্ধ করেছে—ডেরিবিট-এর মতো পার্প কাঠামোগুলিতে, যেখানে মূল সম্পদটি একটি ডিজিটাল কমোডিটি, যার গভীর, সক্রিয় এবং অবিচ্ছিন্ন স্পট বাজার ট্রেডিং রয়েছে। এই ব্যাখ্যা ডিজিটাল কমোডিটির বাইরের সম্পদের শ্রেণীগুলিকে অন্তর্ভুক্ত করেনা।

এটি প্রি-আইপিও পার্প পণ্যগুলির জন্য একটি দ্বৈত সংকেত প্রদান করে:

-

ইতিবাচকভাবে: পার্পগুলি একটি পণ্য কাঠামো হিসাবে নিয়ন্ত্রণ আলোচনার কাঠামোতে প্রবেশ করছে এবং এগুলিকে আর কেবলমাত্র বিদেশি গ্রে-মার্কেট পণ্যের সমান হিসাবে বিবেচনা করা উচিত নয়।

-

নেতিবাচকভাবে: নিয়ন্ত্রকগুলি এই বিষয়টির উপর বেশি জোর দেবে যে মূল সম্পদটির একটি নিরন্তর, গভীর, পর্যবেক্ষণযোগ্য এবং হস্তক্ষেপের প্রতিরোধী রেফারেন্স মূল্য রয়েছে কিনা।

BTC এবং ETH এর মতো ডিজিটাল কমোডিটি সহজেই এই প্রয়োজনীয়তা পূরণ করে। তবে, SpaceX, OpenAI এবং Anthropic এর মতো বেসরকারি কোম্পানির ইক্িটি মূল্যায়নের জন্য নিয়মিত পাবলিক প্রাইস ফিড নেই। তাদের দাম নির্ধারণের জন্য প্রচুরভাবে অর্কেল, মার্কেট মেকার, অর্ডার বই এবং প্যারামিটার ডিজাইনের উপর নির্ভরশীল। যদি অন্তর্ভুক্ত হয় একটি একক বেসরকারি কোম্পানির ইক্িটির প্রতি আর্থিক প্রসঙ্গ, তবে এটি SEC-এর নিরীক্ষা আকর্ষণ করতে পারে সিকিউরিটি-ভিত্তিক ঝুঁকির প্রসঙ্গ বা সিকিউরিটি-ভিত্তিক সুয়াপস সম্পর্কে।

অন্যভাবে বললে, একটি প্রি-আইপিও পার্পের সুবিধা হল এটি প্রকৃত ইক্িটি ট্রান্সফার, এসপিভি রাইটস ট্রান্সফার এবং ইসুয়ার শেয়ারহোল্ডার রেজিস্ট্রির সাথে সম্পর্কিত সমস্যাগুলি কমিয়ে দেয়; তবে এটি ডেরিভেটিভ নিয়ন্ত্রণ, বাজার হস্তক্ষেপ, বিনিয়োগকারীর উপযুক্ততা এবং মূল্য অ্যানকরের বিশ্বস্ততার সমস্যাগুলি এড়িয়ে যায় না।

এই পাঁচটি কাঠামোগত স্তরের সাথে সম্পর্কিত নিয়ন্ত্রণমূলক ঝুঁকি, বাণিজ্যিক মূল্য এবং ব্যবহারকারী শিক্ষার পদ্ধতি সম্পূর্ণভাবে ভিন্ন। তাই, প্রি-আইপিও পণ্য ডিজাইন এবং তালিকাভুক্ত করার আগে, প্ল্যাটফর্মগুলিকে তাদের অবস্থান পরিষ্কার করতে হবে:

-

বিনিয়োগ-প্রেরিত পণ্যগুলির উত্তর দিতে হবে: "ব্যবহারকারীরা ঠিক কী ধারণ করছেন, কে কাস্টোডিয়ান, তারা কীভাবে বেরিয়ে আসবেন, এবং কিছু ভুল হলে কার দায়িত্ব পুনরুদ্ধারের জন্য?"

-

ট্রেডিং-ভিত্তিক পণ্যগুলির উত্তর দিতে হবে: "মূল্য কোথা থেকে উৎপন্ন হয়, লিভারেজ কীভাবে সীমাবদ্ধ করা হয়, ফান্ডিং হার কীভাবে গণনা করা হয়, এবং লিকুইডেশন নিয়মগুলি কীভাবে ব্যবহারকারীদের সুরক্ষা করে?"

যদি একটি প্ল্যাটফর্ম এই দুটি বর্ণনাকে একত্রিত করে, তাহলে এটি একসাথে ভুল বিক্রয়কে বাড়িয়ে তোলার, পালনযোগ্যতার সীমানা অস্পষ্ট করার এবং ব্যবহারকারীর প্রত্যাশাকে ভুলভাবে সামঞ্জস্য করার ঝুঁকি নেয়।

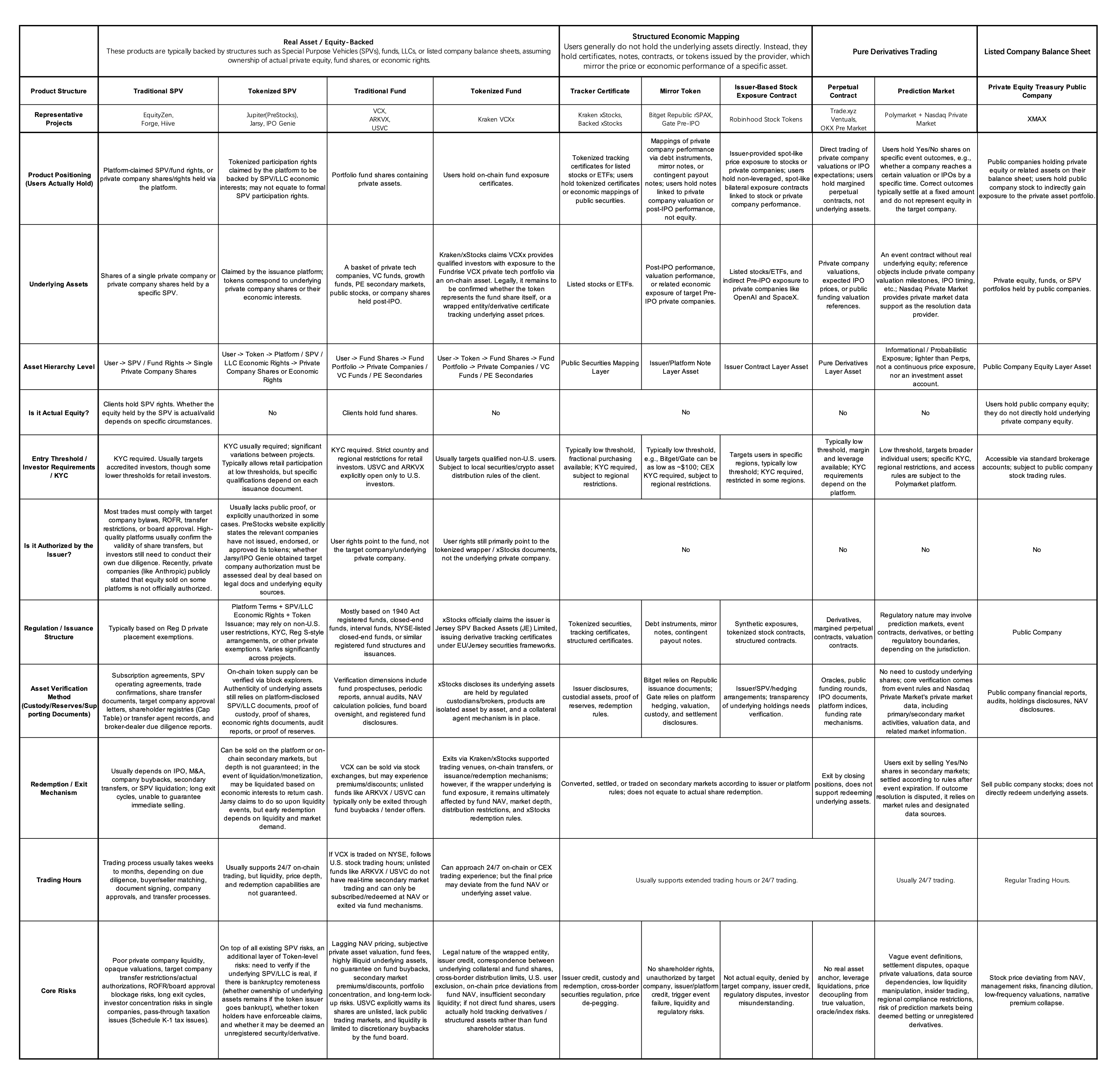

সম্পদ ম্যাপিং লজিক এবং নির্দিষ্ট পণ্য কাঠামো দ্বারা শ্রেণীবদ্ধ করে, নিচে একটি বিস্তারিত তুলনা দেওয়া হল:

সোর্স: প্রকল্পের অফিসিয়াল ওয়েবসাইট, অফিসিয়াল ডকুমেন্টেশন এবং প্রেস রিলিজ

৫. প্রধান কেস স্টাডিস

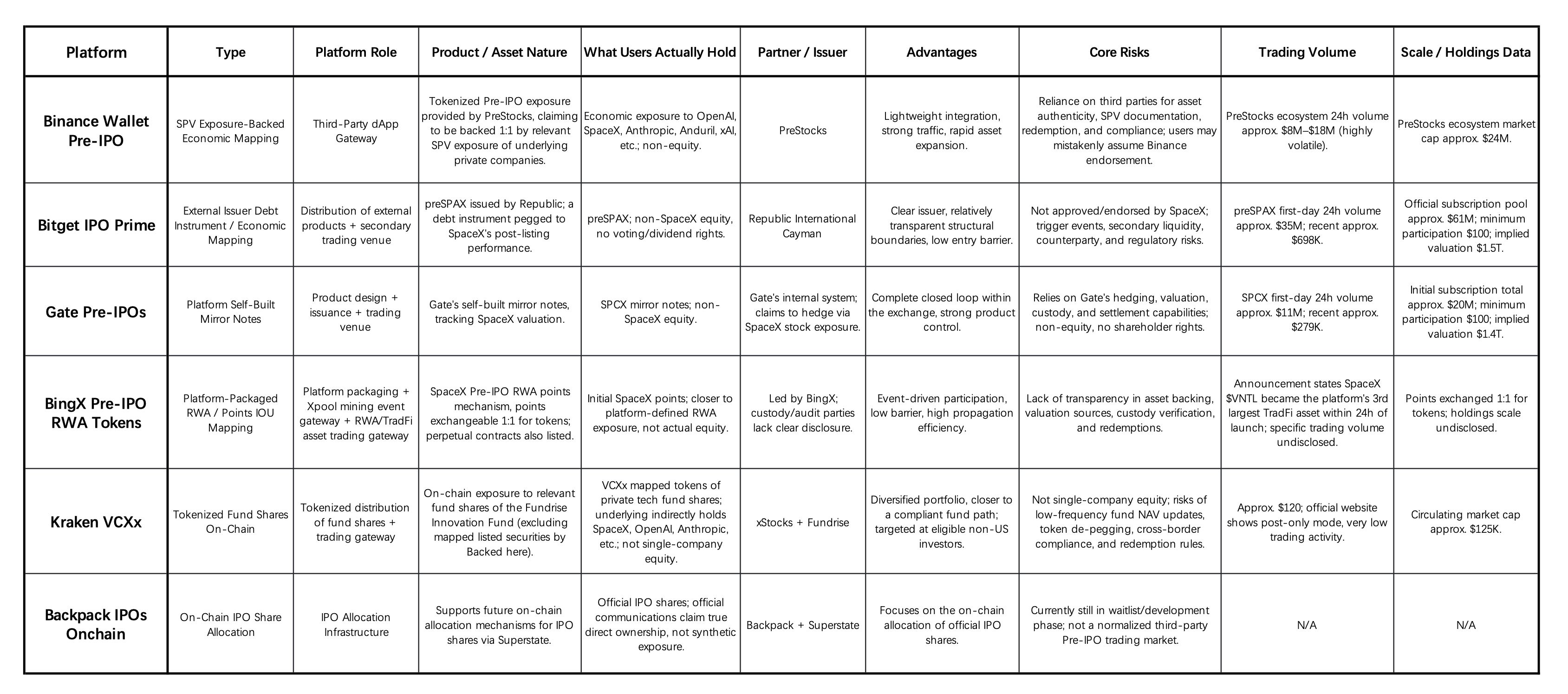

5.1 ক্রিপ্টো সিইএক্স / এক্সচেঞ্জ ওয়ালেট জুড়ে প্রি-আইপিও সমাধানগুলির মূল তুলনা

সোর্স: প্রকল্পের অফিসিয়াল ওয়েবসাইট, অফিসিয়াল ডকুমেন্টেশন এবং প্রেস রিলিজ

1) প্রি-আইপিও এক্সচেঞ্জগুলিকে সম্পদ সরবরাহ পূরণের জন্য একটি নতুন বর্ণনামূলক গেটওয়ে হিসেবে উঠে আসছে। উচ্চ-মানের টেক কোম্পানিগুলি দীর্ঘক্ষণ বেসরকারি থাকা এবং ক্রিপ্টো মার্কেটে উচ্চ-বৃদ্ধির সম্পদের অভাবের পটভূমিতে, এক্সচেঞ্জ এবং ওয়ালেটগুলি OpenAI, SpaceX, Anthropic, ByteDance এবং DeepSeek-এর মতো কোম্পানিগুলিতে “প্রি-আইপিও অ্যালফা এক্সপোজার”কে কম বাধা প্রবেশাধিকারের সাথে প্যাকেজ করছে। এর গুরুত্ব শুধুমাত্র নতুন ট্রেডিং যন্ত্র যোগ করার বাইরেও বিস্তৃত; এটি CEX-গুলিকে শুধুমাত্র ক্রিপ্টো প্ল্যাটফর্ম থেকে সম্পূর্ণ সম্পদ ট্রেডিং পোর্টালে রূপান্তরিত করতে সহায়তা করে।

2) প্ল্যাটফর্মের অংশগ্রহণের গভীরতা দায়বদ্ধতার সীমানা নির্ধারণ করে। বিন্যান্স ওয়ালেট মূলত একটি ট্রাফিক গেটওয়ে হিসেবে কাজ করে, যেখানে মূল দায়বদ্ধতা প্রিস্টকসের উপর নির্ভর করে। বিটগেট রিপাবলিকের বাহ্যিক ইস্যু কাঠামোর উপর নির্ভরশীল, যা মূলত বিতরণ এবং ট্রেডিং ভূমিকা গ্রহণ করে। গেট এবং বিংএক্স নিজস্ব তৈরি বা নিজস্ব প্যাকেজড সমাধানের দিকে ঝুঁকেছে, যা মূল্যায়ন, সম্পদের পিছনের সমর্থন, সঞ্চয়, হেজিং এবং সেটেলমেন্টকে যৌক্তিকভাবে প্রমাণের জন্য বড় চাপের মুখোমুখি। ক্রেকেন VCXx ফান্ডেরশেয়ারের টোকেনাইজেশনের দিকে এগিয়েছে, যখন ব্যাকপ্যাকটি অন-চেইন IPO আবণ্টনের জন্য ইনফ্রাস্ট্রাকচার ডেভেলপমেন্টের পর্যায়ে আছে।

3) সবচেয়ে বেশি পণ্য বাস্তব ইক্িটির পরিবর্তে আর্থিক পারফরম্যান্স ম্যাপিং প্রতিনিধিত্ব করে। ব্যাকপ্যাকের আনুষ্ঠানিক যোগাযোগে বাস্তব আইপিও শেয়ারের ভবিষ্যতের প্রদানের সম্ভাবনা উল্লেখ করা হলেও, বর্তমানে CEX-সংশ্লিষ্ট পণ্যগুলি প্রধানত SPV এক্সপোজার, ঋণ হস্তান্তর, মিরর নোট, পয়েন্ট/আইওউস, বা ফান্ড শেয়ার ম্যাপিং প্রদান করে। এগুলি সাধারণত ব্যবহারকারীদের ভোটাধিকার, লাভাংশের অধিকার বা সরাসরি শেয়ারহোল্ডার অধিকার প্রদান করে না।

4) সেক্টরটি এখনও ট্রাফিক-টেস্টিং পর্যায়ে রয়েছে এবং প্রতিষ্ঠানগত মানের গভীরতা অভাব রয়েছে। বিটগেট এবং গেট প্রথমে উচ্চ ট্রেডিং উত্তেজনা দেখিয়েছিল, কিন্তু পরবর্তী তরলতা এবং স্থায়ী ট্রেডিং ভলিউম এখনও প্রমাণিত হয়নি। ক্রেকেন VCXx-এর স্কেল এবং কার্যক্রম কম, যখন বিংএক্স এবং ব্যাকপ্যাকের পূর্ণাঙ্গ তুলনামূলক ডেটা অনুপলব্ধ। সামগ্রিকভাবে, এই পণ্যগুলি বর্তমানে ব্যবহারকারীর মনোযোগ অর্জন এবং সম্পদের নবায়নের পরীক্ষা-নিরীক্ষায় ফোকাস করছে। আইনগত কাঠামো, সম্পদের যাচাই, জমা প্রমাণ, রিডিমপশন মেকানিজম এবং দ্বিতীয়ক তরলতা সম্পর্কিত সীমাবদ্ধতার কারণে, উল্লেখযোগ্য পরিমাণে প্রতিষ্ঠানগত মূলধন সম্ভবত পাশেই অপেক্ষা করছে।

৫) দীর্ঘমেয়াদী সুযোগ হল প্রি-আইপিও আরডব্লিউএসকে কেন্দ্রীয় অবকাঠামো হিসেবে প্রতিষ্ঠা করা। ভবিষ্যতের প্রতিযোগিতা শুধুমাত্র "কে সবচেয়ে বেশি ট্রেন্ডিং সম্পদ তালিকাভুক্ত করে" এর চারপাশে ঘুরবে না, বরং সম্পদ যাচাই, প্রকাশকের অনুমোদন, জমা প্রমাণ, মূল্যায়ন ব্যবস্থা, কেওয়াইসি/যোগ্য বিনিয়োগকারী ছানি, পুনরায় কেনা সমাধান, এবং দ্বিতীয়করণ তরলতা ব্যবস্থাপনার দক্ষতা প্রতিষ্ঠা নিয়ে ঘুরবে। এই ক্ষেত্রে দীর্ঘমেয়াদী মূল্য অর্জনের জন্য, CEX-গুলিকে বর্ণনামূলক সম্পদ গেটওয়ে থেকে যাচাইযোগ্য, বাণিজ্যযোগ্য এবং ব্যবস্থাপনাযোগ্য প্রি-আইপিও সম্পদ অবকাঠামোতে পরিণত হতে হবে।

5.2 ট্রেড.এক্সইয়ে কোর সলিউশন ব্রেকডাউন

XYZ-এর IPOP (প্রি-আইপিও চিরস্থায়ী চুক্তি) ব্যবসা করা হয় যা USDC-এ ক্যাশ-সেটেলড চিরস্থায়ী চুক্তি এবং মূলত লক্ষ্য কোম্পানিগুলির প্রত্যাশিত তালিকাভুক্তি মূল্য বা মূল্যায়নকে রেফারেন্স করে। প্রযুক্তিগতভাবে, এর অর্ডার ম্যাচিং, ফান্ডিং হার, লিকুইডেশন এবং ADL (অটো-ডিলিভারেজিং) হাইপারকোর দ্বারা পরিচালিত হয়, যখন Trade XYZ মূলত অরকেল, মার্ক মূল্য এবং বহিরাগত মূল্যসহ মূল্যনির্ধারণ উপাদানগুলির জন্য দায়ী।

লঞ্চের সময়, প্রতিটি IPOP-এর একটি প্রাথমিক রেফারেন্স মূল্য থাকে। অফিসিয়াল ডকুমেন্টেশন অনুযায়ী, এই প্রাথমিক মূল্যটি বর্তমানে মার্কেটের প্রত্যাশিত IPO পরিসর, প্রাইভেট মূল্যায়ন, মিডিয়া রিপোর্ট, সেকেন্ডারি মার্কেট মূল্য এবং প্রত্যাশিত ইস্যু মূল্যের উপর ভিত্তি করে একটি সংশ্লেষিত বিচার। লঞ্চের পর, পার্প মূল্যটি প্রধানত লং এবং শর্ট ট্রেডিং কার্যকলাপ দ্বারা নির্ধারিত হয়। বাহ্যিক মার্কেট মূল্যের অভাবে, Trade XYZ-এর অরাকলটি একটি অভ্যন্তরীণ মেকানিজমের উপর নির্ভরশীল: এটি অর্ডার বইয়ের ক্রয় এবং বিক্রয়ের চাপের অসমতা গণনা করে, এবং তারপর একটি নিরবচ্ছিন্ন-সময় EMA (Exponential Moving Average) ব্যবহার করে ধাপে ধাপে মূল্যটি সমন্বয় করে। অরাকলটি 3 সেকেন্ডের পরপর আপডেট হয়, কিন্তু শুধুমাত্র বর্তমান মূল্য এবং লক্ষ্য মূল্যের মধ্যবর্তী দূরত্বের একটি অংশই সরে। একটি বড় টাইম কনস্ট্যান্টের কারণে, মূল্যটি হস্তক্ষেপের প্রতি কঠিনভাবেই প্রতিরোধী, কিন্তু প্রতিক্রিয়াও ধীরগতির।

সামগ্রিকভাবে, একটি প্রি-আইপিও সম্পদের তালিকাভুক্তির আগে, চুক্তির ছায়ামূল্য অর্ডার বই + তরলতা + লং/শর্ট বাহিনী + ফান্ডিং হার + বাজার প্রত্যাশা দ্বারা গঠিত হয়।

আইপিও-এর পর, ট্রেড XYZ ঘোষণা করেছে যে প্রি-আইপিও চুক্তিটি একটি স্ট্যান্ডার্ড বাহ্যিকভাবে মূল্যায়িত চিরস্থায়ী চুক্তিতে রূপান্তরিত হবে। যদি কোম্পানিটি তার তালিকাভুক্তি না করে, তবে সেটেলমেন্ট IPOP সম্পদের জীবনকালের TWAP (সময়-ওজনিত গড় মূল্য) এর ভিত্তিতে হতে পারে (সম্পূর্ণ ট্রেডিং পিরিয়ড, সম্পূর্ণ জীবনকাল, বা 60-দিনের উইন্ডোর উপর ভিত্তি করে সময়-ওজনিত গড় মূল্য গণনা করা)। একইসাথে, Trade XYZ স্পষ্টভাবে ঘোষণা করেছে যে এই চুক্তিগুলি শেয়ার, আইপিও আবণ্টন বা টোকেনাইজড ইক্িটি নয়; এগুলি কোনও মালিকানা, ভোটাধিকার বা লভ্যাংশের অধিকার প্রদান করে না।

Trade.xyz-এর গুরুত্ব শুধু ট্রেন্ডিং সম্পদ তালিকাভুক্ত করার মধ্যে সীমাবদ্ধ নয়, বরং এটি "যখন বাহ্যিক বাজার বন্ধ থাকে তখন মূল্য নির্ধারণ কোথা থেকে আসে" সমস্যা সমাধানের জন্য একটি সম্পূর্ণ প্রাচীন আর্থিক (TradFi) পার্প প্যারামিটার সিস্টেম ব্যবহার করে। এর কার্যপদ্ধতিগুলির মধ্যে রয়েছে অর্কল দ্বারা অর্ডার বই থেকে ডেটা বের করা, লক্ষ্য মূল্যের দিকে ধীরে ধীরে সমঞ্জস্যতা, সময় ধ্রুবক, নিরাপত্তা ভালভ, মূল্য ব্যান্ড, ফান্ডিং হার স্কেলিং এবং ADL। S&P Dow Jones-এর দ্বারা Trade.xyz-কে S&P 500 সূচকের পূর্বানুমতি দেওয়ার মাধ্যমে, "অনুমোদিত ডেটা + অন-চেইন পার্পস" এর সংমিশ্রণটি ইতিমধ্যেই প্রাচীন সূচক প্রতিষ্ঠানগুলির দ্বারা পরীক্ষিত হচ্ছে।

স্পট-ভিত্তিক প্রি-আইপিও পণ্যের তুলনায়, প্রি-আইপিও পার্প তিনটি প্রধান সুবিধা প্রদান করে:

-

শর্টিং মেকানিজম এবং দ্বি-দিকী তরলতা: প্রাক-আইপিও ইক্িটি অত্যন্ত অতরল, এবং ভৌত স্পট বাজারে "সিকিউরিটিজ লিন্ডিং" বাজার প্রায় অস্তিত্বহীন। এর অর্থ হল যে নিয়ন্ত্রিত স্পট টোকেনাইজেশন চ্যানেলগুলি বিকাশ লাভ করলেও, বিনিয়োগকারীদের প্রধানত শুধুমাত্র লং-অনলি কাঠামোর সম্মুখীন হতে হবে। ফান্ডিং হার মেকানিজমের মাধ্যমে পার্পগুলি স্পট লেন্ডিংয়ের ভৌত সীমাবদ্ধতা এড়িয়ে যায়, যা অত্যন্ত অতরল প্রাক-আইপিও লক্ষ্যগুলির (যেমন: SpaceX, Anthropic, OpenAI) জন্য শর্টিং এবং হেজিং টুলস প্রদান করে।

-

লিভারেজ এবং মূলধনের দক্ষতার সীমানা: নিয়ন্ত্রিত মার্কিন স্পট বাজারগুলিতে সাধারণত কঠোর রিটেইল লিভারেজ সীমাবদ্ধতা থাকে। ডেরিভেটিভ DEX বা CEX-এ পার্পগুলি উচ্চতর মূলধনের দক্ষতা প্রদান করতে পারে, তবে প্রচলিত অনুসরণীয় কাঠামোর অধীনে সংক্ষিপ্ত মেয়াদে এই ধরনের লিভারেজ প্রসার রিটেইল বিনিয়োগকারীদের জন্য সাধারণত উপলব্ধ নয়।

-

সীমান্ত পার্থক্যে স্পট ডেলিভারি এবং ইসুয়ার ইক্িটি ট্রান্সফারে ঘর্ষণ কমানো: যদিও মার্কিন বাজার টোকেনাইজড সিকিউরিটিজ নিয়ে অনুসন্ধান করছে, এই পণ্যগুলি সিকিউরিটিজ আইন, ব্রোকার KYC এবং সীমান্ত বিক্রয় সীমাবদ্ধতার দ্বারা সীমাবদ্ধ। প্রি-আইপিও পার্পগুলি ভিত্তি স্টক ডেলিভারি করে না এবং লক্ষ্য কোম্পানির শেয়ারহোল্ডার রেজিস্টারে প্রবেশ করে না। এটি SPV ট্রান্সফার, ROFR (প্রথম প্রত্যাশা অধিকার), ইসুয়ারের সম্মতি এবং সীমান্ত ইক্বিটি ডেলিভারির সাথে সম্পর্কিত ঘর্ষণকে বস্তুগতভাবে কমিয়ে দেয়। তবে, নিয়ন্ত্রণগত ঝুঁকি সম্পূর্ণরূপে অপসারিত হয়নি। সম্প্রতি CFTC-এর заявনা অনুসারে, পার্পগুলির উপর নিয়ন্ত্রণগত মনোযোগ পরিবর্তিত হবে—রেফারেন্স মূল্যের বিশ্বস্ততা, হস্তক্ষেপের প্রতি সংবেদনশীলতা, মার্জিনের যথেষ্টতা এবং গ্রাহকের সম্পদের সুরক্ষা, এবং যদি ভিত্তি সম্পদটি একক-কোম্পানি ইক্বিটির প্রতিনিধিত্ব করে, তবে SEC-এর যৌথ পরীক্ষা প্রয়োজন হয়-কিনা।

প্রাক-আইপিও পার্প পণ্যগুলি স্বাভাবিকভাবেই কয়েকটি প্রধান ঝুঁকি বহন করে:

1) মূল্য নির্ধারণ প্রধানত অর্কল, মার্কেট মেকার এবং প্যারামিটার ডিজাইনের উপর নির্ভর করে, যা কম তরলতার সময় অর্ডার-চালিত হস্তক্ষেপের প্রতি সংবেদনশীল করে তোলে।

2) ওপেন ইন্টারেস্ট (OI) ক্যাপস, কন্ট্রাক্ট প্রাইস ব্যান্ডস, ফান্ডিং হার এবং ADL বাস্তব ট্রেডিং অভিজ্ঞতাকে প্রভাবিত করবে।

3) সম্পত্তি ট্রান্সফারের দ্বন্দ্ব থাকা সত্ত্বেও, তারা ডেরিভেটিভ, সিকিউরিটি-ভিত্তিক সোয়াপ, বাজার হস্তক্ষেপ এবং উপযুক্ততা সম্পর্কিত নিয়মাবলীর সাথে সংঘর্ষে পড়তে পারে।

4) প্রি-আইপিও পার্পের দাম দীর্ঘ সময় ধরে মনোভাব এবং অ্যাক্সেস প্রিমিয়ামকে প্রতিফলিত করতে পারে এবং এটিকে টার্গেট কোম্পানির প্রকৃত মূল্যায়ন হিসাবে বিবেচনা করা উচিত নয়।

ট্রেড.এক্সওয়াইজের মূল্য রয়েছে প্রি-আইপিও মূল্যায়নের জন্য অবিরাম ট্রেডিং এবং দ্বিমুখী প্রকাশ প্রক্রিয়া প্রদানের মাধ্যমে। তবে, এর অনুগতির বর্ণনা একটি "অ-ইকুইটি, ক্যাশ-সেটেলড, মূল্যায়ন প্রত্যাশা ট্রেডিং টুল" হিসাবে ভালভাবে সীমাবদ্ধ, "কোম্পানির প্রি-লিস্টিং শেয়ার কিনে ফেলা" নয়। ভবিষ্যতে এই পণ্যগুলির প্রতিষ্ঠানীকরণ অর্জনের জন্য, কেন্দ্রীয় ফোকাস শুধুমাত্র আরও বেশি হট সম্পদ লিস্টিং করা নয়; তাদের মূল্যনির্ধারণের উৎস, ঝুঁকির পরামিতি, বাজার পর্যবেক্ষণ এবং গ্রাহক সুরক্ষা ব্যবস্থা যেন নিয়ন্ত্রকীয় পরীক্ষা-নিরীক্ষা সহ্য করতে পারে, তা প্রমাণিত করতে হবে।

একই সময়ে, বাজারে অসংখ্য পণ্য SPV, আর্থিক সমতা অধিকার, মিরর টোকেন বা সংযুক্ত নোটের সাথে ঘনিষ্ঠভাবে সামঞ্জস্যপূর্ণ হওয়ার চেষ্টা করে। এখানে মূল প্রশ্নটি "মূল্য কীভাবে ট্রেড হয়" থেকে অনেক বেশি গুরুত্বপূর্ণ — "কি প্রতিষ্ঠানটি এই সমতা ব্যবস্থাগুলিকে স্বীকার করে।" এটিই ঠিক এই কারণে যে Anthropic-এর বিবৃতিটির একটি আলাদা আলোচনা প্রয়োজন।

৬. প্রতিষ্ঠাতাদের মনোভাব থেকে গঠনগত ঝুঁকি ও সুযোগ: এনথ্রোপিকের বিবৃতি থেকে প্ল্যাটফর্ম কৌশল

মে ২০২৬-এ, অ্যানথ্রোপিক কোম্পানির শেয়ার অননুমোদিত বিক্রয় এবং বিনিয়োগ প্রতারণা সম্পর্কে তার বিবৃতি আপডেট করে। কোম্পানিটি জোর দিয়ে বলেছে যে এর সাধারণ এবং প্রাধান্যপ্রাপ্ত শেয়ার উভয়ই ট্রান্সফার সীমাবদ্ধতার অধীন। বোর্ডের অনুমোদন ছাড়া শেয়ারের ট্রান্সফার বা অ্যানথ্রোপিক শেয়ারে আর্থিক স্বার্থের ট্রান্সফারকে কোম্পানির শেয়ারহোল্ডার রেজিস্টারে স্বীকৃতি দেওয়া হবে না। অন্যভাবে বললে, এমনকি যদি একজন ক্রেতা মূলধন প্রদান করে, অ্যানথ্রোপিক অবশ্যই তাকে শেয়ারহোল্ডার হিসাবে স্বীকৃতি দেবে না।

অ্যানথ্রোপিকের বিবৃতিতে আরও উল্লেখ করা হয়েছে যে বিশেষ উদ্দেশ্য বাহিনী (SPVs) অ্যানথ্রোপিকের শেয়ার ধারণ করতে পারবে না। অ্যানথ্রোপিকের শেয়ার একটি SPV-এ ট্রান্সফার করা তার ট্রান্সফার সীমাবদ্ধতার অধীনে অবৈধ বলে বিবেচিত হতে পারে। SPV-এর মাধ্যমে অতীত বা ভবিষ্যত অ্যানথ্রোপিক ফান্ডিং রাউন্ডে অংশগ্রহণের প্রস্তাবও বিবৃতিতে স্পষ্টভাবে নিষিদ্ধ।

অধিক সুনির্দিষ্টভাবে, যদি একটি এসপিভি বা স্ট্রাকচার্ড নোটের মূল অর্থনৈতিক মূল্য এনথ্রোপিক ইক্িটি হিসাবে নির্ভর করে এবং কোম্পানির ট্রান্সফার সীমাবদ্ধতা এড়ানোর চেষ্টা করে, তবে এই ব্যবস্থাটি কোম্পানি দ্বারা অপরিচিত থাকার ঝুঁকি নেয়।

এই বিবৃতিগুলি প্রি-আইপিও পণ্যগুলিতে সরাসরি প্রভাব ফেলে: যখন প্রকাশকরা অননুমোদিত ইক্িটি ট্রান্সফারের বিরুদ্ধে স্পষ্টভাবে অবস্থান নেন, তখন এসপিভি, টোকেনাইজড এসপিভি, মিরর টোকেন এবং লিঙ্কড নোটের মতো কাঠামোগুলি কর্পোরেট বাইলস, ট্রান্সফার সীমাবদ্ধতা, শেয়ারহোল্ডার রেজিস্টার এবং বিনিয়োগকারীর ভুল প্রতিনিধিত্বের সাথে সংঘর্ষে পড়তে পারে। "বাস্তব ইক্িটির কাছাকাছি" হিসাবে বিপণন করা কিন্তু প্রকাশকের অনুমোদন বা সম্পত্তি ট্রান্সফারের বৈধতা প্রমাণ করতে অক্ষম পণ্যগুলির জন্য ঝুঁকি বিশেষভাবে বৃদ্ধি পায়।

অন্যদিকে, শুধুমাত্র নগদ বা স্টেবলকয়েন-সেটেলড প্রি-আইপিও পার্পগুলি গঠনগতভাবে হালকা। এগুলি ভিত্তির শেয়ার ধারণের দাবি করে না, কোনো শেয়ারহোল্ডার অধিকার প্রদান করে না এবং লক্ষ্য কোম্পানির শেয়ারহোল্ডার রেজিস্টারে প্রবেশ করে না। ফলে, একটি ইসুয়ারের ইক্িটি ট্রান্সফার সীমাবদ্ধতার দ্বারা সরাসরি প্রভাবিত হওয়ার সম্ভাবনা তুলনামূলকভাবে কম।

প্রাকৃতিকভাবে, এটি বোঝায় না যে পার্পগুলি একটি ঝুঁকিহীন কাঠামো। এটি শুধুমাত্র "ইক্িটি ট্রান্সফারের বৈধতা" থেকে "ডেরিভেটিভস পালন, মূল্যনির্ধারণ উৎস, অর্কেল মেকানিজম, লিভারেজড লিকুইডেশন, মার্কেট ম্যানিপুলেশন এবং বিনিয়োগকারীর উপযুক্ততা"-এর দিকে ঝুঁকি সরিয়ে নেয়। দক্ষতা প্রাধান্য দেওয়া বিদেশি এক্সচেঞ্জগুলির জন্য, প্রি-আইপিও পার্পগুলিকে ইক্বিটির বিকল্প হিসাবে নয়, বরং মূল্য প্রকাশের পণ্য হিসাবে ভালভাবে বোঝা যায়।

অতএব, প্রি-আইপিও অফার চালু করার আগে, ট্রেডিং প্ল্যাটফর্মগুলিকে প্রথমে তাদের মূল লক্ষ্যটি পরিষ্কার করতে হবে: তারা কি একটি ট্রেডিং মার্কেট তৈরি করছে, নাকি একটি সম্পদ অ্যাকাউন্ট?

-

যদি এটিকে মূল্য নির্ণয় ট্রেডিং প্ল্যাটফর্ম হিসাবে অবস্থান দেওয়া হয়: পণ্যের ফোকাস হওয়া উচিত তরলতা, মূল্য উৎস, লিভারেজ, লিকুইডেশন, ফান্ডিং হার, ঝুঁকি প্রকাশ এবং বাজার হস্তক্ষেপের প্রতিরোধের উপর। পণ্যগুলি পার্প, সিনথেটিক ইনডেক্স, ক্যাশ-সেটেলড চুক্তি বা পূর্বানুমানমূলক প্রক্ষেপণ হতে পারে। তবে, প্ল্যাটফর্মগুলিকে ব্যবহারকারীদের স্পষ্টভাবে জানাতে হবে: এগুলি শেয়ার নয়, এগুলি শেয়ারধারকের অবস্থান প্রতিনিধিত্ব করে না, এবং এগুলি কোনও ভিত্তিগত কর্পোরেট ইকুইটি প্রদান করে না।

-

যদি একটি সামঞ্জস্যপূর্ণ মূল্য বিনিয়োগ প্ল্যাটফর্ম হিসাবে অবস্থান নেওয়া হয়: যাচাইয়ের ফোকাস অবশ্যই ভিত্তির সম্পদের প্রামাণ্যতা, SPV/ফান্ড/নোট কাঠামো, ইসুয়ারের ক্রেডিট, কাস্টডি ব্যবস্থা, অধিকারের দলিল, এক্সিট মেকানিজম, সামঞ্জস্যপূর্ণ বিক্রয় জurisdiction এবং বিনিয়োগকারীর উপযুক্ততার দিকে সরে যাবে। এই পরিস্থিতিতে, প্ল্যাটফর্মগুলি শুধুমাত্র ট্রেডিং ভলিউমের পিছনে দৌড়াবে না; এগুলি সম্পদের বণ্টন এবং বিনিয়োগকারী সুরক্ষার জন্য শক্তিশালী দায়িত্ব গ্রহণ করতে হবে।

অবশ্যই, কিছু ট্রেডিং প্ল্যাটফর্ম একসাথে উভয় পথ এগিয়ে নিতে পারে। তারা তাদের লঞ্চপ্যাড, ওয়ালেট, ইয়ার্ন, অ্যাসেট ম্যানেজমেন্ট বা RWA মডিউলে বিনিয়োগ-উন্মুখ প্রি-আইপিও স্পট, নোট, ফান্ড বা SPV পণ্য চালু করতে পারে, একইসাথে তাদের ডেরিভেটিভস মডিউলে প্রি-আইপিও পার্প প্রদান করে ব্যবহারকারীদের অনিবন্ধিত কোম্পানির মূল্যায়নের প্রত্যাশা ট্রেড করতে দেয়।

তবে, ব্যাবহারিক বাস্তবায়নে, মিশ্র পণ্যের বর্ণনা সংক্রান্ত সমস্যা দেখা দিতে পারে। যদি ট্রেডিং-ভিত্তিক পণ্যগুলিকে "প্রাথমিকভাবে বাস্তব ইক্িটি কেনা" হিসাবে প্রচার করা হয়, তবে ভুল বিক্রয় এবং নিয়ন্ত্রক পর্যবেক্ষণের ঝুঁকি বৃদ্ধি পায়। অন্যদিকে, যদি বিনিয়োগ-ভিত্তিক পণ্যগুলি অত্যধিক ট্রেডিং-কেন্দ্রিক হয়ে পড়ে, তবে দীর্ঘমেয়াদী প্রাইভেট ইক্বিটি সম্পদগুলি সংক্ষিপ্তমেয়াদী, আবেগ-প্রভাবিত ট্রেডিং যানবাহনে পরিণত হতে পারে।

7. ভিসি-এর জন্য কাঠামোগত সুযোগ

ভিসি-দের জন্য, ক্রিপ্টো প্রি-আইপিও সমাধানগুলিতে কয়েকটি ট্রেন্ডিং কোম্পানিতে প্রবেশাধিকার অর্জনের বাইরেও সুযোগ থাকা উচিত। দীর্ঘমেয়াদী মোট গঠনের সম্ভাবনা বেশি থাকে এই মূল্য শৃঙ্খলার ভিত্তির অধীনে অবকাঠামোতে। এই অবকাঠামো বাস্তুতন্ত্রটি দুটি শ্রেণিতে বিভক্ত হচ্ছে: একটি মূলত মূলধনের দক্ষতা, মূল্য নির্ণয় এবং তরলতার চারপাশে; অন্যটি আইনি পালন, বিশ্বাস, সম্পদের মালিকানা এবং বেরিয়ে যাওয়ার পথগুলির উপর ফোকাস করে।

7.1 ট্রেডিং-অরিয়েন্টেড ইনফ্রাস্ট্রাকচার: মূল্য নির্ধারণ, লিভারেজ এবং তরলতায় কোর সার্ভিসগুলি

এই ট্র্যাকটি ভৌত সম্পত্তি অধিকার প্রদানের জটিলতা এড়িয়ে চলে। এর মূল ভিত্তি হল ক্রিপ্টো-নেটিভ ডেরিভেটিভ এবং প্রেডিকশন মার্কেট, যা প্রাক-আইপিও স্পট মার্কেটের প্রধান সমস্যা—যথা, শর্ট করার অক্ষমতা, লিভারেজের অভাব এবং বিচ্ছিন্ন তরলতা—সমাধান করে। এর ব্যবসায়িক মডেলটি ট্রেডিং ভলিউম, অস্থিরতা, মার্কেট-মেকিং গভীরতা এবং তরলতা নেটওয়ার্ক ইফেক্টের উপর প্রচুর নির্ভরশীল।

-

পার্প ডেক্স / প্রেডিকশন মার্কেট / অ্যাপচেইন এবং বাস্তুতন্ত্র: হাইপারলিকুইড এর মতো প্ল্যাটফর্মগুলি দ্বারা প্রতিনিধিত্ব করা পার্প ডেক্স বাস্তুতন্ত্র এখনও নিচের অ্যাপ্লিকেশন এবং ইনফ্রাস্ট্রাকচারের সুযোগ ধারণ করে। অতিরিক্ত তরলতা, ঝুঁকি ব্যবস্থাপনা বা সম্পদ বিস্তারের ক্ষমতা প্রদানকারী নতুন প্রতিদ্বন্দ্বীদের দিকেও মনোযোগ দেওয়া উচিত।

-

আরডব্লিউএ পার্প ঝুঁকি ব্যবস্থাপনা সিস্টেম: স্টক, সূচক, কমোডিটি এবং প্রি-আইপিওসহ ক্রিপ্টো না হওয়া অন্তর্ভুক্ত সম্পদের জন্য মার্জিন, লিকুইডেশন, স্বয়ংক্রিয় ডিলিভারেজ (এডিএল), মূল্য ব্যান্ড এবং অসামান্য পরিচালনা সমর্থনকারী সিস্টেম।

-

অরাকলস এবং মূল্য আবিষ্কার নেটওয়ার্ক: প্রাইভেট সেকেন্ডারি লেনদেন, ফান্ডিং রাউন্ড মূল্যায়ন, ব্রোকার কোট, অন-চেইন অর্ডার বই, মার্কেট মেকার কোট এবং বাইরের মার্কেট মূল্য একীভূত করা।

-

মার্কেট মেকিং এবং ক্রস-মার্কেট হেজিং টুলস: অন-চেইন কন্ট্র্যাক্ট, ওটিসি ইক্িটি, পাবলিক মার্কেট প্রক্সি এবং সংশ্লিষ্ট ইনডেক্সের মধ্যে ঝুঁকি ব্যবস্থাপনায় মার্কেট মেকারদের সহায়তা করে এমন টুলস।

-

ফান্ডিং হার এবং ঝুঁকি প্যারামিটার ইঞ্জিন: প্রাচীন এবং বেসরকারি সম্পদের জন্য ফান্ডিং হার পদ্ধতি, মূল্য ব্যান্ড, লিভারেজ সীমা এবং অবস্থান সীমা পুনর্ডিজাইন করা।

-

ট্রেড সুপারভিশন এবং মার্কেট ম্যানিপুলেশন প্রতিরোধ: কম তরলতা সম্পন্ন সম্পদে ওয়াশ ট্রেডিং, মূল্য ম্যানিপুলেশন, অরাকল আক্রমণ এবং অস্বাভাবিক লিভারেজ আচরণ শনাক্তকরণ।

স্থায়ী চুক্তির জন্য নিয়ন্ত্রণমূলক পথ সম্পর্কে সিএফটিসির আরও বিবৃতির পরে, আরডব্লিউএ পার্পের ভবিষ্যতের অবকাঠামোগত সুযোগগুলি "এটি ট্রেড করা যায় কিনা" থেকে "এটি প্রতিষ্ঠান এবং নিয়ন্ত্রকদের দ্বারা গৃহীত হতে পারে কিনা" এর দিকে বিস্তৃত হতে পারে। এতে সঙ্গতিপূর্ণ মার্জিন সিস্টেম, গ্রাহকের সম্পদের পৃথকীকরণ, ঝুঁকির প্রকাশ, ক্রস-বর্ডার এফবিওটি (বিদেশী বাণিজ্য বোর্ড) অ্যাক্সেস, রেফারেন্স মূল্য শাসন, হস্তক্ষেপের পর্যবেক্ষণ, বাস্তব-সময়ের মার্জিন, লিকুইডেশন এবং এডিএল প্রকাশ, এবং নিয়ন্ত্রণমূলক পর্যালোচনার জন্য অনুকূলিত পরামিতি পরিবর্তন অডিট সিস্টেম অন্তর্ভুক্ত। 24/7 ডেরিভেটিভ বাজারে TradFi প্রতিষ্ঠানগুলির সঙ্গতির প্রয়োজনীয়তা পূরণের জন্য বাজারটি সম্ভবত আরও অবকাঠামোর প্রয়োজন হবে।

7.2 বিনিয়োগ-কেন্দ্রিক অবকাঠামো: সম্পদের জন্য সঙ্গতিপূর্ণ জারি, সম্পত্তি ট্রান্সফার এবং এক্সিটস

এই ট্র্যাকটি পারম্পরিক আর্থিক সম্পদকে ডিজিটালাইজেশনের প্রতিষ্ঠানগত পথ অনুসরণ করে। যখন SEC-এর পাবলিক আলোচনাগুলি ব্যক্তিগত সম্পদের মূল্যায়ন, শাসন, প্রকাশ এবং রিটেইল বিনিয়োগকারীদের সুরক্ষা নিয়ে কেন্দ্রীভূত হয়ে থাকে, তখন এই খাতটি সম্ভবত একটি শেকআউটের মুখোমুখি হবে, যেখানে শক্তিশালীগুলি দুর্বলগুলির থেকে আলাদা হয়ে যাবে। এর ব্যবসায়িক মডেলটি AUM, সম্পদ বিতরণের আয়তন এবং সম্পদ সেবা ফির উপর নির্ভরশীল। প্রধান ফোকাল পয়েন্টগুলির মধ্যে রয়েছে কমপ্লায়েন্স মোট, সম্পদ অর্জনের ক্ষমতা, ইসুয়ার সম্পর্কের নেটওয়ার্ক এবং প্রতিষ্ঠানগত গ্রাহকদের বিশ্বাস।

-

সামঞ্জস্যপূর্ণ জারি করার অবকাঠামো: সামঞ্জস্য কাঠামোর মাধ্যমে বেসরকারি জারি, বেসরকারি সমতুল্য সম্পদের টোকেনাইজেশন, বিকল্প ট্রেডিং সিস্টেম (ATS), বিনিয়োগকারীর যোগ্যতা, এবং সীমান্ত পারে বিক্রয়ের নিয়মাবলী।

-

SPV / ফান্ড পরিচালনা: টোকেন প্রকাশে জড়িত SPV-এর জন্য প্রতিষ্ঠা, পরিচালনা, হিসাবরক্ষণ, কর, অডিট, বিনিয়োগকারী রেজিস্ট্রি, আয় বণ্টন এবং লিকুইডেশন।

-

ট্রান্সফার এজেন্সি এবং ক্যাপ টেবিল: সিকিউরিটিজ রেজিস্ট্রেশন, ট্রান্সফার অনুমোদন, শেয়ারহোল্ডার রেজিস্টার, শেয়ার ট্রান্সফারের জন্য জিপি সম্মতি, এবং ইসুয়ার পারমিশন ম্যানেজমেন্ট।

-

সঞ্চয় এবং মালিকানার প্রমাণ: অফ-চেইন ইক্িটি, নোট বা ফান্ড শেয়ার এবং অন-চেইন টোকেনের মধ্যে ম্যাপিং, অডিট এবং সত্যায়ন।

-

বেসরকারি সম্পদ মূল্যায়ন এবং প্রকাশ: ফান্ডিং রাউন্ড ডেটা, সেকেন্ডারি মার্কেট লেনদেন, ফান্ডের এনএভি, ডিসকাউন্ট/প্রিমিয়াম, লক-আপ এবং এক্সিট পথ সম্পর্কিত প্রকাশ।

-

এক্সিট এবং সেটেলমেন্ট সেবা: আইপিও পরবর্তী লক-আপ, দ্বিতীয় হাতে ট্রান্সফার, টেন্ডার অফার, ক্রয়, ফান্ড রিডেমশন এবং স্টেবলকয়েন/ফিয়াট সেটেলমেন্ট।

দীর্ঘমেয়াদে, সবচেয়ে উল্লেখযোগ্য খেলোয়াড়দের সম্ভাব্যতঃ ট্রেডিং এবং সম্পদ অ্যাকাউন্টের ক্ষমতা উভয়ই থাকবে। ওয়ালেট ইন্টারফেসটি একটি গুরুত্বপূর্ণ গেটওয়ে হিসাবে কাজ করে: এটি স্পট সম্পদ, ফান্ড, নোট এবং SPV টোকেন হোস্ট করতে পারে, একইসাথে KYC চ্যানেল হিসাবেও কাজ করে যা ব্যবহারকারীদের বাস্তব পরিচয়কে বাঁধে। একইসাথে, এটি পার্প, DEX, লিন্ডিং এবংইয়েল্ড পণ্যগুলির সাথে সংযুক্ত হতে পারে, যা Pre-IPO টোকেনগুলির তরলতা এবং সংমিশ্রণযোগ্যতা আরও উন্মোচন করে।

অতএব, বাজার সেই মিডলওয়্যারটি নিয়ে নজর রাখবে যা এক্সচেঞ্জ এবং ওয়ালেটকে মাল্টি-অ্যাসেট বিস্তার অর্জনে সহায়তা করে। এটি কমপ্লায়েন্স অ্যাবস্ট্রাকশন লেয়ার, ক্রস-অ্যাসেট ঝুঁকি দৃশ্য, একীকৃত অ্যাসেট রিপোর্টিং, ট্যাক্স এবং মূল্যায়ন সিস্টেম, প্রাইভেট অ্যাসেট তথ্য প্রকাশ মডিউল এবং বিভিন্ন জurisdiction-এর জন্য অনুকূলিত পণ্য অ্যাক্সেস নিয়ন্ত্রণ অন্তর্ভুক্ত করে।

8. সিদ্ধান্ত এবং প্রবণতা পূর্বানুমান

যদি নিয়ন্ত্রিত মার্কিন ট্র্যাডফাই বাজার বৃদ্ধির সম্পদের প্রতি আরও সাধারণ বিনিয়োগকারীদের প্রবেশাধিকার পুনরায় খোলার জন্য উপর থেকে নিচের দিকে পদক্ষেপ নেয়, তবে ক্রিপ্টো পণ্যগুলিকে প্রমাণ করতে হবে যে তারা শুধুমাত্র "নিয়ন্ত্রণ বাইপাস/নিয়ন্ত্রণ আর্বিট্রেজ"এর উপর নির্ভরশীল নয়। তাদেরকে উৎকৃষ্ট ট্রেডিং অভিজ্ঞতা বা সম্পদ সেবা ক্ষমতা প্রদর্শন করতে হবে: 24/7 প্রবেশাধিকার, কম প্রবেশের বাধা, বিশ্বব্যাপী তরলতা, শর্টিং ব্যবস্থা, লিভারেজ, মুহূর্তের মূল্য আবিষ্কার, কম্পোজেবিলিটি, বা আরও দক্ষ সীমান্ত-অতিক্রমকারী বণ্টন।

২০২৬ সালের মার্চে, এসইসি বেসরকারি বাজার নিয়ে একটি রাউন্ডটেবিল আয়োজন করে, যেখানে মূল্যায়ন, শাসন এবং "দায়িত্বপূর্ণ রিটেইলিজেশন" এর উপর জোর দেওয়া হয়। প্রারম্ভিক মন্তব্যে, কমিশনার এটকিন্স উল্লেখ করেন যে, ঝুঁকি নিজেই সাধারণ বিনিয়োগকারীদের অবিরামভাবে বাদ দেওয়ার জন্য একটি বৈধ কারণ নয়, কিন্তু প্রবেশাধিকার বাড়ানো হওয়ার সঙ্গে সঙ্গে বিনিয়োগকারী সুরক্ষা, মূল্যায়ন শাসন এবং উপযুক্ত সুরক্ষা ব্যবস্থা অবশ্যই প্রয়োগ করতে হবে। আনুষ্ঠানিক বিবৃতির ভিত্তিতে, মার্কিন নিয়ন্ত্রণমূলক আলোচনার ফোকাস শুধুমাত্র রিটেইল বিনিয়োগকারীদের বেসরকারি বাজারে বাধা-মুক্তভাবে প্রবেশের অনুমতি দেওয়া নয়, বরং শক্তিশালী শাসন, প্রকাশ এবং মূল্যায়ন কাঠামোযুক্ত পণ্যের মাধ্যমে অংশগ্রহণের পথগুলি বিস্তার।

প্রকৃত টোকেনাইজড টাইটলিং এবং কন্ডুয়েট ব্যবসার দীর্ঘমেয়াদী সুবিধা সম্ভবত আনুষ্ঠানিক পারম্পরিক অবকাঠামো দ্বারা সংকুচিত হবে। যদি এনওয়াইএসই, নাসডাক, ব্রোকার-ডিলার, এটিএস, নিবন্ধিত ফান্ড এবং বেসরকারি বাজার প্ল্যাটফর্মগুলি আনুষ্ঠানিক অ্যাক্সেস পয়েন্টগুলি প্রদান শুরু করে, তবে অনেক অননুমোদিত মিরর নোট, দুর্বলভাবে প্রকাশিত এসপিভি টোকেন এবং "প্রতিকৃতি-সমতা" পণ্যগুলির অ্যাক্সেস প্রিমিয়াম হ্রাস পেতে পারে।

তবে, এটি এই অর্থে নয় যে বাজারে নতুন চাহিদা এবং ব্যবসায়িক সুযোগ নেই। একটি সামঞ্জস্যপূর্ণ স্পট বাজার সম্ভাব্য মূলধনের কার্যকারিতা, দ্বিমুখী ট্রেডিং, বিশ্বব্যাপী অ্যাক্সেস এবং ২৪/৭ মূল্য নির্ধারণের জন্য স্পেকুলেটিভ মূলধনের চাহিদা পূরণ করতে পারে না। পার্পের জন্য স্বাধীন পরিবেশগত নিশা সম্ভবত অক্ষুণ্ণ থাকবে। বাস্তবিকভাবে, ভবিষ্যতে আরও বিশ্বস্ত অফিসিয়াল স্পট মূল্য এবং নিবন্ধিত বাজারের রেফারেন্সের উত্থানের কারণে তাদের বাজারের ক্ষমতা বৃদ্ধি পেতে পারে এবং ঝুঁকি ব্যবস্থাপনার কঠিনতা কমতে পারে।

প্রি-আইপিও টোকেনের পরবর্তী বিকাশ অবশ্যই একটি একক-পথের শূন্য-যোগফলের খেলা হবে এমন নয়। সম্ভাবনা বেশি যে প্ল্যাটফর্মগুলি তাদের পজিশনিং, ব্যবহারকারীর জনগোষ্ঠী এবং নিয়ন্ত্রণমূলক ক্ষমতার ভিত্তিতে মাল্টি-ট্র্যাক পণ্য ম্যাট্রিক্স তৈরি করবে।

-

একটি ট্র্যাক হল ট্রেডিং-ভিত্তিক তরলতা বাজার: প্ল্যাটফর্মগুলি মূল্য নির্ধারণ, লিভারেজ, লং/শর্ট সক্ষমতা এবং 24/7 ট্রেডিং প্রদান করে। ব্যবহারকারীরা অনুলিখিত কোম্পানিগুলির মূল্যায়নের প্রত্যাশা ট্রেড করছে। এই দিকটি চিরস্থায়ী চুক্তি (পার্প), প্রেডিকশন মার্কেট ইভেন্ট চুক্তি, সিনথেটিক এক্সপোজার, মিরর টোকেন এবং ইনডেক্সড পণ্যগুলির জন্য সবচেয়ে উপযুক্ত। এর মূল প্রতিযোগিতামূলক সুবিধা "এটি কি আসল ইকুইটির প্রতিনিধিত্ব করে" এর উপর নয়, বরং মূল্যনির্ধারণ কৌশল, তরলতা, ঝুঁকির পরামিতি, লিকুইডেশন নিয়ম এবং সামগ্রিক ট্রেডিং অভিজ্ঞতার উপর।

-

অন্য ট্র্যাকটি বিনিয়োগ-ভিত্তিক সম্পদ অ্যাকাউন্ট: প্ল্যাটফর্মগুলি সমতা বহনকারী, সঙ্গতিপূর্ণ জারি, সংরক্ষণ, প্রকাশ এবং বাস্তব বেসরকারি সম্পদের কাছাকাছি আউটপুট পথ প্রদান করে। ব্যবহারকারীরা দীর্ঘমেয়াদী সম্পদের প্রতিনিধিত্ব কিনছেন। এই দিকটি SPVs, ফান্ড, টোকেনাইজড ফান্ড, সঙ্গতিপূর্ণ নোট এবং ইসুয়ার-অনুমোদিত পণ্যের জন্য সবচেয়ে উপযুক্ত। এর মূল প্রতিযোগিতামূলক সুবিধা ট্রেডিং উত্তেজনার মধ্যে নয়, বরং সম্পদের প্রকৃতি, অধিকারের দলিল, সংরক্ষণের প্রমাণ, মূল্যায়নের প্রকাশ এবং চূড়ান্ত আউটপুট কৌশলের মধ্যে।

একটি বাস্তবসম্মত পরিস্থিতি হল যে, শীর্ষ স্তরের এক্সচেঞ্জগুলি শুধুমাত্র একটি পথেই সীমাবদ্ধ থাকবে না। তারা তাদের ওয়ালেট, লঞ্চপ্যাড, ইয়ার্ন, সম্পদ ব্যবস্থাপনা বা RWA মডিউলগুলিতে বিনিয়োগ-ভিত্তিক প্রি-আইপিও পণ্যগুলি সহজেই হোস্ট করতে পারে, একইসাথে তাদের ডেরিভেটিভ, DEX বা পেশাদার ট্রেডিং জোনগুলিতে প্রি-আইপিও পার্প, প্রেডিকশন মার্কেট এবং সিনথেটিক এক্সপোজার চালু করতে পারে। এটি বিভিন্ন ঝুঁকি পছন্দের ব্যবহারকারীদের একই বাস্তুতন্ত্রের মধ্যে বরাদ্দ, ট্রেড এবং হেজ করতে সক্ষম করে।

প্রকৃত ঝুঁকি রয়েছে প্ল্যাটফর্মগুলির একসাথে দুটি পথ অনুসরণ করার মধ্যে, কিন্তু দুটির গল্পকে মিশ্রিত করার মধ্যে। যদি ট্রেডিং-ভিত্তিক পণ্যগুলিকে "প্রাথমিকভাবে বাস্তব ইক্িটি কেনা" হিসাবে প্যাকেজ করা হয়, তবে এটি সহজেই ভুল বিক্রয় এবং নিয়ন্ত্রক প্রতিক্রিয়ার দিকে নিয়ে যায়। যদি বিনিয়োগ-ভিত্তিক পণ্যগুলি অত্যধিক আর্থিকীকরণ হয়, তবে দীর্ঘমেয়াদী বেসরকারি ইক্বিটি সম্পদগুলিকে সংক্ষিপ্তমেয়াদী, আবেগ-চালিত ট্রেডিং যানবাহনে পরিণত করা যেতে পারে।

অতএব, ভবিষ্যতে সফল হওয়ার সবচেয়ে বেশি সম্ভাবনা রাখে এমন খেলোয়াড়রা অবশ্যই শুধুমাত্র ট্রেডিং বা সম্পদ অ্যাকাউন্টের উপর নির্ভর করে নয়, বরং এই দুটি সিস্টেমকে স্পষ্টভাবে স্তরবদ্ধ করতে সক্ষম প্ল্যাটফর্মগুলি।

একপাশে, তাদের ট্রেডিং পণ্যের প্রকৃতি স্পষ্টভাবে "নন-ইক্িটি, শুধুমাত্র মূল্যের প্রসঙ্গ" হিসাবে ব্যাখ্যা করতে হবে। অন্যপাশে, তাদের সম্পদ পণ্যগুলিকে সুদৃঢ় করতে হবে যাতে স্পষ্টভাবে সংজ্ঞায়িত হয় যে "ব্যবহারকারী বাস্তবে কী ধারণ করেন, তিনি কীভাবে বেরিয়ে আসতে পারেন, এবং সমস্যা দেখা দিলে কার কাছে আবেদন করবেন।" এক্সচেঞ্জগুলির সত্যিকারের দীর্ঘমেয়াদী মূল্য আর বেশি প্রি-আইপিও লক্ষ্যগুলি দ্রুততরভাবে তালিকাভুক্ত করার প্রতিযোগিতা হবে না; যা সবচেয়ে বেশি মনোযোগ পাওয়ার যোগ্য, তা হলো তারা কীভাবে ট্রেডিং, সম্পদ, ঝুঁকি ব্যবস্থাপনা, প্রকাশকরণ এবং ব্যবহারকারী শিক্ষাকে একটি একক, সমন্বিত পণ্য আর্কিটেকচারের মধ্যে একীভূত করে।

কুকিন ভেঞ্চার্স সম্পর্কে

KuCoin Ventures হল KuCoin এক্সচেঞ্জের শীর্ষস্থানীয় বিনিয়োগ শাখা, যা বিশ্বব্যাপী একটি শীর্ষস্থানীয় ক্রিপ্টো প্ল্যাটফর্ম, যা বিশ্বাসের উপর ভিত্তি করে তৈরি করা হয়েছে এবং ২০০-এরও বেশি দেশ ও অঞ্চলে ৪০ মিলিয়নেরও বেশি ব্যবহারকারীকে সেবা প্রদান করে। Web 3.0 যুগের সবচেয়ে বিপ্লবী ক্রিপ্টো এবং ব্লকচেইন প্রকল্পগুলিতে বিনিয়োগের লক্ষ্যে, KuCoin Ventures গভীর পরিসংখ্যান এবং বিশ্বব্যাপী সম্পদের মাধ্যমে ক্রিপ্টো এবং Web 3.0 নির্মাতাদের আর্থিকভাবেও কৌশলগতভাবেও সমর্থন করে। সম্প্রদায়-বান্ধব এবং গবেষণা-ভিত্তিক বিনিয়োগকারী হিসাবে, KuCoin Ventures Web3.0 ইনফ্রাস্ট্রাকচার, AI, কনজিউমার অ্যাপ, DeFi এবং PayFi-এর উপর ফোকাস করে পোর্টফোলিও প্রকল্পগুলির সমস্ত জীবনচক্রের মধ্যে ঘনিষ্ঠভাবে কাজ করে।

দায়বদ্ধতা এই সাধারণ বাজার তথ্য, যা সম্ভবত তৃতীয় পক্ষ, বাণিজ্যিক বা স্পনসরকৃত উৎস থেকে আসে, কোনও আইনি, সঙ্গতিপূর্ণ, আর্থিক বা বিনিয়োগ পরামর্শ, অফার, আহ্বান বা গ্যারান্টি নয়। আমরা এর সঠিকতা, সম্পূর্ণতা বা বিশ্বস্ততা সম্পর্কে কোনও স্পষ্ট বা অনুমিত প্রতিনিধিত্ব বা গ্যারান্টি দিই না এবং যেকোনও ফলাফলের ক্ষতির জন্য দায়বদ্ধতা অস্বীকার করি। বিনিয়োগ/ট্রেডিংয়ের ঝুঁকি রয়েছে; অতীতের পারফরম্যান্স ভবিষ্যতের ফলাফলের গ্যারান্টি দেয় না। ব্যবহারকারীদেরকে গবেষণা করতে, সতর্কভাবে বিচার করতে এবং সম্পূর্ণ দায়বদ্ধতা নিতে হবে। প্রয়োজনে পেশাদার আইনি, কর বা আর্থিক পরামর্শদাতাদের পরামর্শ নিন।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।