بٹ کوائن پر کون کنٹرول رکھتا ہے؟ بڑے ہولڈرز کیسے قیمت اور مارکیٹ کی ساخت کو شکل دیتے ہیں

2026/04/23 11:21:02

تعارف

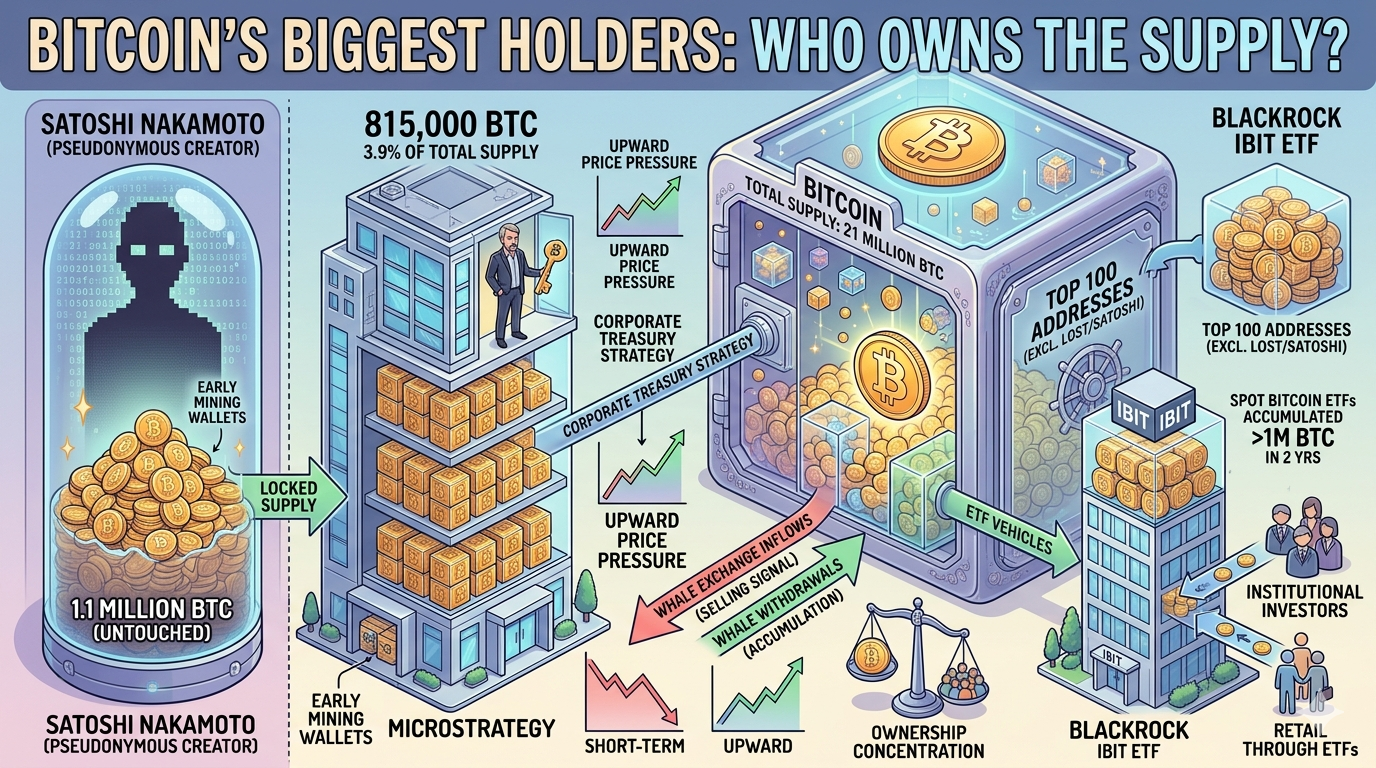

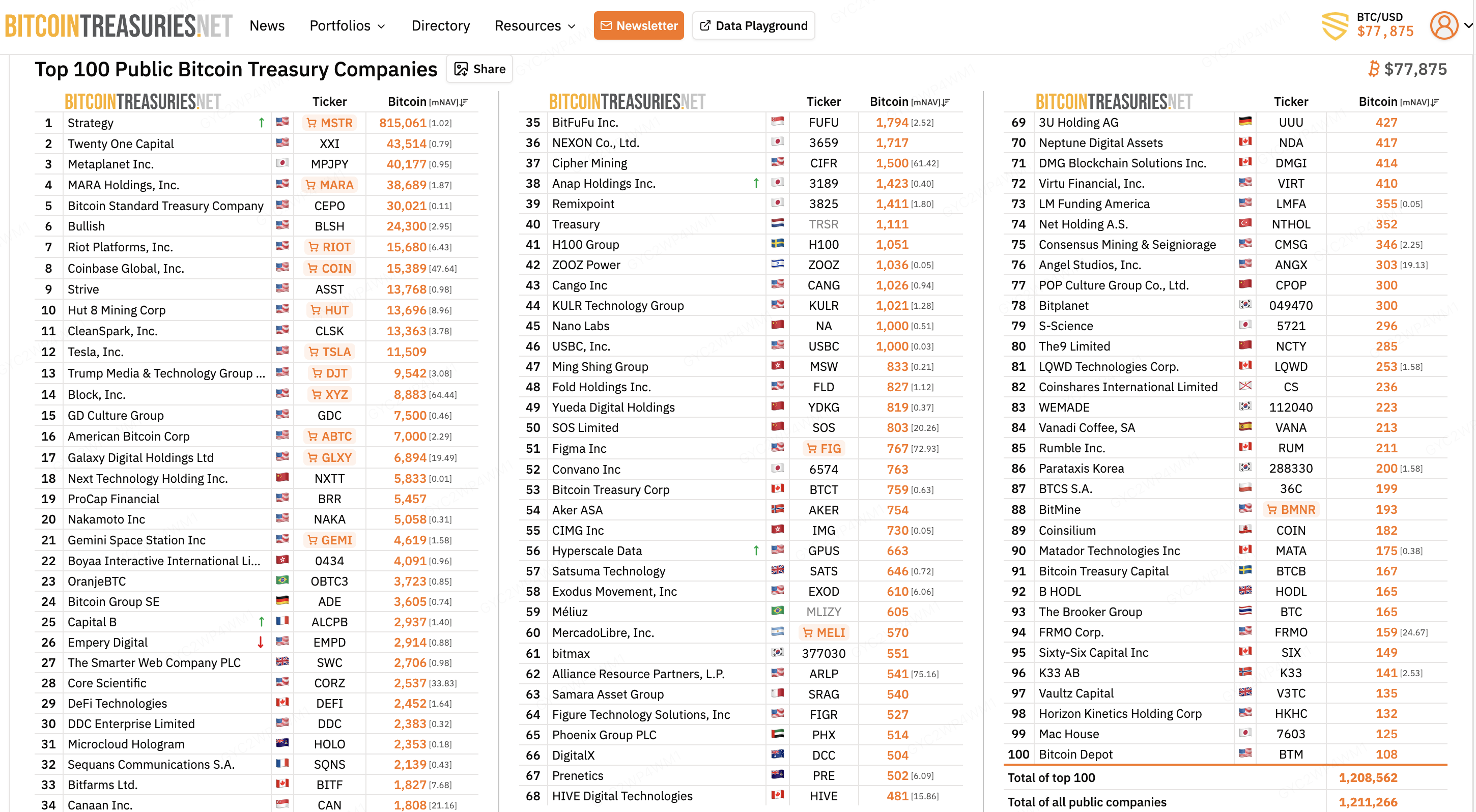

اپریل 2026 تک، 100 سے کم اداروں کے پاس تقریباً 4.2 ملین بٹ کوائن ہیں، جو مستقل طور پر موجود 21 ملین BTC کی کل پیش رفت کا تقریباً 20 فیصد ہے۔ صرف مائیکرو اسٹریٹجی کے پاس 815,000 BTC ہیں، جو کل پیش رفت کا تقریباً 3.9 فیصد ہے۔ بلاک راک کا IBIT ETF 806,000 BTC رکھتا ہے۔ جھوٹے نام Satoshi Nakamoto کے والٹس میں اب بھی تقریباً 1.1 ملین بٹ کوائن موجود ہیں، جو نیٹ ورک کے شروع کے دنوں سے بے نقاب ہیں۔

ان مالکانہ concentration نے ہر بٹ کوائن سرمایہ کار کے لیے اہم سوالات اٹھائے ہیں: جب سب سے بڑے مالکین فروخت کرتے ہیں تو کیا ہوتا ہے؟ کیا ویلز قیمتیں مانیپولیٹ کرتے ہیں؟ کیا ادارتی اپنائی نے بازار کی ساخت کو بنیادی طور پر تبدیل کر دیا ہے؟

جوابات اہم ہیں کیونکہ یہ سمجھنا کہ بٹ کوائن پر کون کنٹرول رکھتا ہے، قیمت کے حرکات کا پیشن گوئی، بازار کے خطرات کا جائزہ لینے اور معلومات کے مطابق تفویض کے فیصلے کرنے میں مدد کرتا ہے۔

بٹ کوائن کی وال ہائرارکی کو سمجھنا

کون بٹ کوائن وال کہلایا جاتا ہے

"کا لفظ whale ایسے کرداروں کو ظاہر کرتا ہے جن کے پاس بٹ کوائن کی ایسی مقدار ہے کہ وہ اپنے ٹریڈنگ سرگرمیوں کے ذریعے مارکیٹ کو متاثر کر سکتے ہیں۔ مارکیٹ کے شرکاء عام طور پر ویل کی درجہ بندی ان کی ملکیت کے سائز کے لحاظ سے کرتے ہیں:"

-

ٹیئر 1 ویلز: 10,000+ BTC کے مالکان، جو اعلیٰ قیمتوں پر تقریباً ایک ارب ڈالر کے برابر ہیں۔ اس ٹیئر میں مائیکرواسٹریٹی، امریکی حکومت کے ضبط کردہ والٹس، اور ایک چھوٹی سی تعداد میں ابتدائی مائنرز شamil ہیں

-

ٹیئر 2 ویلز: 1,000 سے 10,000 BTC کے مالیات، جو 100 ملین سے ایک ارب ڈالر تک کے برابر ہیں۔ اس ٹیئر پر بڑے ETF وہیکلز، فیملی آفسز اور ادارتی فنڈز غالب ہیں

-

ٹیئر 3 والز: 100 سے 1,000 BTC کے مالکان، جو 10 ملین سے 100 ملین امریکی ڈالر کے برابر ہیں۔ اعلیٰ خالص دولت والے افراد اور درمیانی سائز کے سرمایہ کار فنڈز اس ٹیئر پر قابض ہیں

1,000 BTC کی حد، جو موجودہ قیمتوں پر تقریباً 80 ملین امریکی ڈالر کے برابر ہے، زیادہ تر تجزیاتی مقاصد کے لیے “وال کی حیثیت” کو تعریف کرتی ہے۔ اس سطح پر، ایک منفرد لین دین مارکیٹ کے حجم کو نمایاں طور پر متاثر کر سکتی ہے اور ایکسچینج کے آرڈر بکس کو متاثر کر سکتی ہے۔

| وال ٹائر | BTC ہولڈنگز | عام مالکین |

| ٹیئر 1 | 10,000+ | مائیکرو اسٹریٹجی، حکومتی ضبط، ابتدائی مائنر |

| ٹائر 2 | 1,000-10,000 | ایف ٹی وی ہیکلز، فیملی آفسز، ادارتی فنڈز |

| ٹائر 3 | 100-1,000 | ہائی نیٹ ویلیو انفرادی افراد، درمیانی سائز کے فنڈز |

ہوشیاروں کی ملکیت کا تبدیل ہوتا ہوا ترکیب

بٹ کوائن کی وال پاپولیشن 2020 کے بعد سے بہت زیادہ تبدیل ہو گئی ہے۔ بٹ کوائن کی ابتدائی ملکیت ریٹیل مائنز اور سائفر پنکس کے درمیان مرکوز تھی جنہوں نے نیٹ ورک کے پہلے دہائی کے دوران جمع کیا تھا۔ لمبے عرصے تک رکھنے والوں کا گروہ، جسے کبھی کبھی "diamond hands" کہا جاتا ہے، ایک بند مقدار کی نمائندگی کرتا ہے جو کبھی کبھی ہی منتقل ہوتی ہے۔

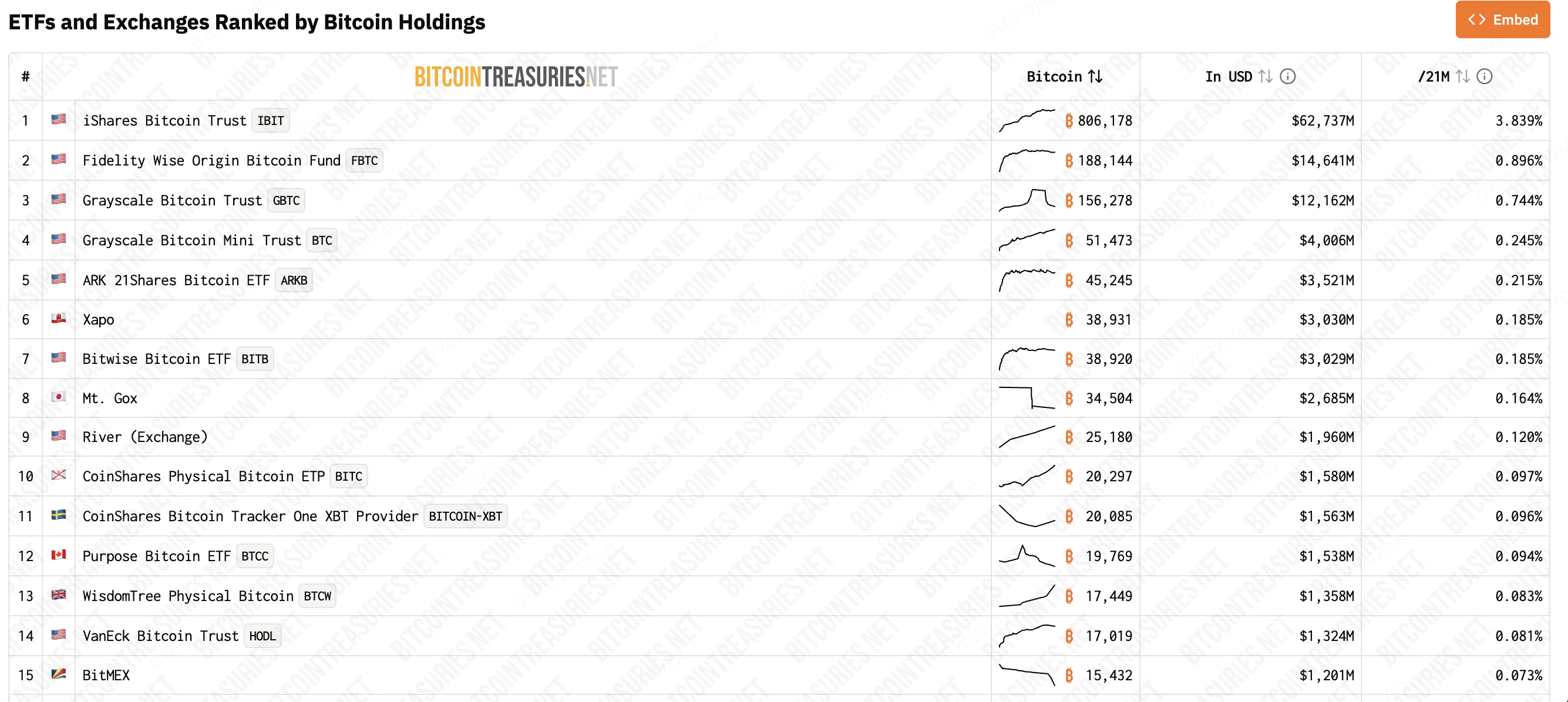

ادارہ جاتی ویلز نے جنوری 2024 میں منظور ہونے والے اسپاٹ بٹ کوائن ETFs کے ذریعے مارکیٹ میں داخلہ کیا۔ بلاک رک کا IBIT، فیڈرلٹی کا FBTC، اور ARK 21Shares کا ARKB سب سے بڑے میں شامل ہیں، جن کے پاس اپریل 2026 تک مجموعی طور پر 1.3 ملین بٹ کوائن (کل پیشہ ورانہ فراہمی کا تقریباً 6.2%) ہے۔ ETF ساخت نے ادارہ جاتی سرمایہ کو بٹ کوائن تک رسائی کا طریقہ تبدیل کر دیا، جس میں انفرادی والٹ کی حفاظت کی جگہ منظم فنڈ وہیکلز نے لے لی۔

اس تمرکز نے ایک تناقض پیدا کر دیا ہے۔ بٹ کوائن کی کہانی غیر مرکزیت اور مرکزی کنٹرول کے خلاف مزاحمت پر زور دیتی ہے، لیکن ملکیت کی اعداد و شمار سے ظاہر ہوتا ہے کہ ملکیت بڑھتی ہوئی مرکزی ہاتھوں میں جمع ہو رہی ہے۔ جب ایکسچینج ہاٹ/کول والٹس اور ادارتی کرداروں کو شامل کیا جائے، تو سب سے بڑے مالکین فراہمی کا اہم حصہ کنٹرول کرتے ہیں، جس سے خیالات اور بازار کی حقیقت کے درمیان تناقض واضح ہوتا ہے۔

کیسے بڑے ہولڈرز بٹ کوائن کی قیمت پر اثر ڈالتے ہیں

آپریشن کی کمی کی ڈائنامکس

بڑے بٹ کوائن اکومیولیٹرز کوائنز کو مائع فراہمی سے نکال دیتے ہیں، جس سے بنیادی معاشیات کے ذریعے قیمت میں اضافے کا دباؤ پیدا ہوتا ہے۔ جب مائیکرو اسٹریٹجی ایک ہفتے میں 34,164 بٹ کوائن خریدنے کے لیے 3 ارب ڈالر کا عہد کرتی ہے، تو وہ کوائن مائع بازاروں سے نکل کر کول اسٹوریج میں چلے جاتے ہیں۔ اس حجم کے ساتھ عام طور پر مطابق ہونے والی ایکسچینج کی فروخت کا دباؤ کمپنی کے نظامی اکومیولیشن اپروچ کے ذریعے جذب ہو جاتا ہے۔

اس ڈائنانیمکس نے ادارتی شرکت کے وسعت پذیر ہونے کے ساتھ تیزی سے بڑھ گئی۔ ETF کسٹوڈینز بٹ کوائن کو کول اسٹوریج میں رکھتے ہیں جہاں ٹریڈنگ کی سرگرمیاں حد سے کم ہیں۔ مائیکرواسٹریٹی کی خزانہ کی حکمت عملی بٹ کوائن کو ایک لمبے عرصے کے لیے ریزرو اثاثہ کے طور پر سمجھتی ہے جو کبھی بیچا نہیں جاتا۔ یہ ساختی ملکیتیں بازاروں سے اہم پیشکش کو ختم کر دیتی ہیں بغیر متعلقہ فروخت کے دباؤ کے۔

باقی مائع فراہمی کو طاقتور مانگ کی حساسیت کا سامنا ہے۔ ریٹیل ٹریڈنگ والیوم، ڈیریویٹیو پوزیشننگ، اور الگورتھمک ٹریڈنگ تمام ایک کم ہوتے ہوئے دستیاب کوائنز کے مجموعے کے لیے مقابلہ کر رہے ہیں۔ جب مثبت کیٹالسٹس ظاہر ہوتے ہیں، تو محدود مائع فراہمی قیمت کی ترقی کو تیز کر دیتی ہے۔ یہ عمل ایک ایسے کمرشل مارکیٹ کے مشابہ ہے جہاں پیداواری خلل کے باعث فیوچرز کی فراہمی تنگ ہو جاتی ہے اور اسپاٹ قیمتیں تیزی سے بڑھ جاتی ہیں۔

وال کی ٹریڈنگ اور مارکیٹ پر اثر

وال کی سرگرمیاں ایسے مارکیٹ اثرات پیدا کرتی ہیں جنہیں ریٹیل ٹریڈرز بلاک چین تجزیہ کے ذریعے دیکھ سکتے ہیں۔ ایکسچینج والٹ میں انفلووز عام طور پر فروخت کے ارادے کی نشاندہی کرتے ہیں، کیونکہ والز بڑی فروختوں کے قبل بٹ کوائن کو ایکسچینجز پر ٹرانسفر کرتے ہیں۔ اس کے برعکس، والز کا ایکسچینجز سے بٹ کوائن نکالنا جمع کرنے اور فروخت کے دباؤ میں کمی کی نشاندہی کرتا ہے۔

کرپٹوکوئنٹ اور گلاس نوڈ سے کی گئی تجزیہ مسلسل دکھاتی ہے کہ ایکسچینج میں بڑھی ہوئی انفلو کی مدتیں مختصر مدتی قیمت میں کمی کے ساتھ مطابقت رکھتی ہیں۔ جب ویلز بائننس، کوائن بیس، کوکائن یا دیگر بڑے ایکسچینجز پر کوئنز ڈپازٹ کرتے ہیں، تو مفروضہ فروخت کا ارادہ آرڈر بک پر نیچے کی طرف دباؤ پیدا کرتا ہے۔

بڑے ہولڈرز اپشنز اور ڈیریویٹیو مارکیٹس کے ذریعے قیمت پر بھی اثر ڈالتے ہیں۔ بڑی مقدار میں بٹ کوائن رکھنے والے ادارے اسپاٹ ایکسپوشر برقرار رکھتے ہوئے شارٹ فیوچرز یا پٹ آپشنز کے ذریعے پوزیشنز کو ہیج کر سکتے ہیں۔ نتیجتاً بننے والی مارکیٹ میکنگ سرگرمیاں ایسی لیکویڈیٹی پیدا کرتی ہیں جسے دوسرے ٹریڈرز استعمال یا فالو کر سکتے ہیں۔

ایکومیولیشن کا فائدہ

بڑے مالکین کے پاس ایسے ساختی فوائد ہوتے ہیں جو وقت کے ساتھ بڑھتے جاتے ہیں۔ OTC (اوور دی کاؤنٹر) مارکیٹس تک رسائی بڑے ٹریڈرز کو کم مارکیٹ اثر کے ساتھ بڑے ٹریڈز کرنے کی اجازت دیتی ہے، جبکہ ایکسچینج آرڈر بکس کو بالکل نظرانداز کرتے ہیں۔ ادارتی افراد کے پرائم بروکرز کے ساتھ تعلقات ریٹیل شرکاء کے لیے دستیاب نہیں ہونے والی قیمت میں بہتری اور مایوسی فراہم کرتے ہیں۔

معلومات کا فائدہ بھی برابر اہمیت رکھتا ہے۔ مائیکرو اسٹریٹیجی کے کارپوریٹ خزانہ مینیجر، بٹ وائز اینالسٹس جو ETF فلوز کا نظم کرتے ہیں، اور آن چین میٹرکس کا جائزہ لینے والے فیملی آفسز سب کو ریٹیل مارکیٹس تک پہنچنے سے پہلے معلومات حاصل ہوتی ہیں۔ یہ عدم توازن دھوکہ دہی نہیں بلکہ پریمیم ڈیٹا ذرائع تک قانونی رسائی کا اظہار ہے۔

ادارہ جاتی تمرکز اور مارکیٹ سٹرکچر

ایف ٹی ایف کی برتری اور نظاماتی خطرہ

بٹ کوائن ETF کی مرکوزیت نے ایسے نظام گیر خیالات پیش کیے ہیں جنہیں بازار نے اب تک مکمل طور پر قیمت نہیں دی ہے۔ اپریل 2026 تک، امریکی اسپاٹ بٹ کوائن ETFs نے مل کر تقریباً 1.31 ملین BTC رکھے ہیں، جو موجودہ قیمتوں پر تقریباً 100 ارب ڈالر کے برابر ہیں۔ بلاک رک کا IBIT اکیلے امریکی اسپاٹ بٹ کوائن ETF بازار کا تقریباً 50 فیصد کنٹرول کرتا ہے۔

یہ تمرکز نئے مارکیٹ سٹرکچر کے ڈائنانامکس پیدا کرتا ہے۔ جب ETF شیئرز کی قیمتیں بنیادی NAV سے اہم پریمیم یا ڈسکاؤنٹ پر ٹریڈ ہوتی ہیں، تو اتھارائزڈ پارٹیسپنٹس تخلیق اور ریڈمپشن کے عمل کے ذریعے اس فرق کو آرب کرتے ہیں۔ یہ مکینزم عام مارکیٹس میں اچھی طرح کام کرتا ہے لیکن تیز قیمتی حرکتوں یا لکویڈٹی کے بحران کے دوران تناؤ کا شکار ہو سکتا ہے۔

مارکیٹ تجزیہ کاروں نے خاص طور پر توجہ مرکوز خطرات کو نشان زد کیا ہے:

-

کئی ETFs پر ایک ساتھ بڑی نکالی جانے والی رقم بٹ کوائن پر فروخت کا دباؤ پیدا کر سکتی ہے

-

کوین بیس پر مالکانہ تمرکز کی وجہ سے اگر عملی مسائل پیدا ہوئے تو ایک واحد ناکامی کا خطرہ ہوتا ہے

-

ایف ٹی ای ویہیکلز کے درمیان متعلقہ ٹریڈنگ کا رویہ سمتی حرکات کو بڑھاتا ہے

ادارہ جاتی سرمایہ کاروں کو یہ خطرات واضح ہیں، لیکن وہ اپنے الحاق جاری رکھ رہے ہیں۔ مارچ 2026 میں کوین بیس کے ذریعہ کیے گئے سروے میں 73 فیصد ادارہ جاتی سرمایہ کاروں نے ڈیجیٹل اثاثوں کے مالکانہ حصص میں اضافہ کرنے کے منصوبے کا اظہار کیا، جس سے یہ ظاہر ہوتا ہے کہ مرکوز خطرے کو توقع کیے گئے منافع کے ساتھ تولیا جا رہا ہے۔

ریٹیل بمقابلہ ادارتی تقسیم

بٹ کوائن کے مارکیٹس مؤثر طور پر ریٹیل اور ادارتی شرکاء کے درمیان تقسیم ہو گئے ہیں۔ ریٹیل ٹریڈرز ایکسچینج پر مبنی سرگرمیوں، میم کوائن کی اسپیکولیشن، اور مختصر مدتی قیمت کے سگنلز پر توجہ مرکوز کرتے ہیں۔ ادارتی شرکاء ETF ورپرز، OTC ڈیسکس، اور کاسٹڈی حل کے ذریعے بٹ کوائن تک رسائی حاصل کرتے ہیں جو ریٹیل ایکسچینج کی بنیادی ڈھانچے سے کبھی نہیں گزرتے۔

یہ تقسیم قیمت کی دریافت کے لیے قابلِ اندازہ نتائج رکھتی ہے۔ ریٹیل ٹریڈنگ والیوم جو بائننس اور کوین بیس پر مرکوز ہے، گھنٹے اور روزانہ کے چارٹس پر مختصر مدتی اتار چڑھاؤ کو ظاہر کرتا ہے۔ ادارتی ETF کے انتقال لمبی مدتی قیمت کے رجحانات اور مستقل سمتی حرکات کو سمجھاتے ہیں۔

ریٹیل اور ادارتی مارکیٹ شرکاء کے درمیان تفاعل فریکٹل نمونے بناتا ہے۔ 2024-2026 کے دوران ادارتی جمع کاری نے 2025 کے بول رن کے لیے بنیاد رکھی۔ ریٹیل FOMO نے ادارتی پوزیشنز کے ساتھ اونچائی تک پہنچنا شروع کر دیا۔ بعد کی درستگی میں ریٹیل فروخت نے ادارتی جمع کاری سے پہلے کیا، جس میں ETFs نے ریٹیل ہولڈرز کے ذریعہ تقسیم کیے گئے کوائنز کو جذب کیا۔

جس شرکاء کے گروہ کی وجہ سے موجودہ مارکیٹ سرگرمیاں ہو رہی ہیں، انہیں سمجھنا ممکنہ قیمت کے حرکات کا پیش گوئی کرنے میں مدد کرتا ہے۔ وال کا مشاہدہ کرنے والے ٹولز اور ETF فلو کے ڈیٹا ادارتی پوزیشن کے بارے میں سگنلز فراہم کرتے ہیں، جبکہ سوشل میڈیا کا جذباتی جائزہ اور ایکسچینج ڈپازٹ کی شرحیں ریٹیل جذبات کو ناپتی ہیں۔

ساتوشی کے غیر متحرک سکے

بٹ کوائن کی ملکیت کی ساخت میں ایک منفرد عامل روایتی مارکیٹ تجزیہ کو چیلنج کرتا ہے: ساتوشی ناکاموٹو کے اثاثے۔ اندازہ لگایا جاتا ہے کہ ساتوشی کے والٹس میں تقریباً 1.096 ملین بٹ کوائن موجود ہیں، جو نیٹ ورک کے پہلے دو سالوں کے دوران جمع کیے گئے اور 2010 کے بعد سے کبھی نہیں منتقل کیے گئے۔ یہ کوائن موجودہ آپریشن کا تقریباً 5.2 فیصد ہیں۔

ساتوشی کے کوائنز کے مارکیٹ میں داخل ہونے کا نظریہ خطرہ وقت کے ساتھ کم ہو گیا ہے۔ اب زیادہ تر تجزیہ کار ان کوں کو مستقل طور پر ضائع سمجھتے ہیں، کیونکہ ان کے پرائیویٹ کلوز یا تو موجود نہیں ہیں یا انہیں استعمال کرنے کے لیے ایسی ہارڈ ویئر درکار ہوگی جو اس دور کی ہے جب بٹ کوائن کی قدر ناچیز تھی۔ بے حرکتی کے ہر گزرے سال کے ساتھ ان کوائنز کا نفسیاتی اثر کم ہوتا جا رہا ہے۔

تاہم، ان کرینز کے وجود سے ایسی فراہمی کی فرضیات پیدا ہوتی ہیں جنہیں سرمایہ کاروں کو برقرار رکھنا ہوگا۔ موجودہ فراہمی کے حسابات ساتوشی کے کرینز کو گردش سے مستقل طور پر نکال دیے جانے کا احتمال رکھتے ہیں، جس سے تقریباً 19.8 ملین BTC دستیاب رہ جاتے ہیں۔ اگر ان کرینز میں سے ایک بڑا حصہ اچانک دستیاب ہو جائے تو فراہمی کا صدمہ کسی بھی انفرادی وال کی فروخت کو نہیں چھوٹے گا۔

نتیجہ

بٹ کوائن کا ویل لینڈ اسکیپ، 2024 میں ادارتی دور کے آغاز کے بعد، بازار کی ساخت کو بنیادی طور پر تبدیل کر دیا ہے۔ مائیکرو اسٹریٹجی کا خزانہ جمع کرنا، بلاک رک کا ایٹ ایف ڈومیننس، اور تبدیل ہوتی ہوئی ریٹیل شرکت نے ایک دوہری بازار پیدا کیا ہے جہاں بڑے مالکین آپریشنز، ٹریڈنگ سرگرمیوں، اور ساختی ملکیت کے فوائد کے ذریعے قیمت کو متاثر کرتے ہیں۔

ڈیٹا ایک واضح کہانی بیان کرتا ہے: تقریباً 4.2 ملین BTC — جو کہ کل پیشہ ورانہ مقدار کا تقریباً 20 فیصد ہے — ایک نسبتاً چھوٹی تعداد کے بڑے اداروں اور والز کے پاس محفوظ ہے۔ صرف مائیکرو اسٹریٹجی اپنے نظام مند جمع کرنے کی حکمت عملی کے ذریعے کل پیشہ ورانہ مقدار کا تقریباً 3.9 فیصد کنٹرول کرتی ہے۔ اسپاٹ بٹ کوائن ETF ڈیوائسز مل کر بٹ کوائن کی کل مقدار کا تقریباً 6.3 فیصد تشکیل دیتے ہیں۔ اس سطح کا مرکوز ہونا آپریشنل ڈائنامکس پیدا کرتا ہے جو قیمت میں مثبت اور منفی دونوں طرح کے حرکات کو تیز کر سکتا ہے۔

ریٹیل سرمایہ کاروں کے لیے، ویل کے رویے کو سمجھنا مارکیٹ کے حرکات کے لیے سند فراہم کرتا ہے، معتبر ٹریڈنگ سگنلز نہیں۔ بڑے ہولڈرز کی سرگرمیاں لمبے مدتی قیمت کے رجحانات کو واضح کرتی ہیں جبکہ ریٹیل ٹریڈنگ مختصر مدتی اتار چڑھاؤ پیدا کرتی ہے۔ نظاماتی طور پر اکومولیشن کے ذریعے پوزیشن بنانا، ادارتی جذبہ کے لیے ETF فلوز کا جائزہ لینا، اور ویل کے ذریعہ پیدا ہونے والے اتار چڑھاؤ سائکلز کو پہچاننا، ان ایجنسیوں کے ساتھ مارکیٹس کو نیوگیشن کرنے میں مدد کرتا ہے جن کے پاس بہت زیادہ سرمایہ اور معلومات کا برتر حق ہے۔

بلیک کے زیر کنٹرول بٹ کوائن مارکیٹ میں پیشگوئی کے بجائے صبر کو انعام دیا جاتا ہے۔ بٹ کوائن پر کون کنٹرول رکھتا ہے، یہ ٹریڈنگ کے وقت کے مقابلے میں خطرہ جائزہ لینے کے لیے زیادہ اہم ہے۔

اکثر پوچھے جانے والے سوالات

سوال: کیا وال کی ملکیت کا مطلب ہے کہ بٹ کوائن کو مانیپولیٹ کیا جا رہا ہے؟

A: توجہ کا اثر ہوتا ہے لیکن یہ خودبخود دھوکہ دہی نہیں ہوتی۔ بڑے ہولڈرز کو بھی وہی مارکیٹ کے احکامات کا سامنا ہوتا ہے جو چھوٹے شرکاء کو ہوتے ہیں: جلدی بیچنا ان کے اینٹری پرائس کو کم کر دیتا ہے۔ تاہم، بڑے ٹریڈز عارضی قیمتی عدم توازن پیدا کر سکتے ہیں جن کا فائدہ طاقتور ٹریڈرز اٹھاتے ہیں۔ اثر اور دھوکہ دہی کے درمیان فرق اکثر نیت پر منحصر ہوتا ہے، جسے باہری مشاہدین یقینی طور پر طے نہیں کر سکتے۔

سوال: اگر مائیکرو اسٹریٹجی فروخت شروع کر دے تو بٹ کوائن کی قیمت پر کیا اثر پڑے گا؟

A: مائیکرو اسٹریٹجی نے صاف طور پر یہ بیان کیا ہے کہ وہ بٹ کوائن فروخت نہیں کرنا چاhti۔ کمپنی کی حکمت عملی BTC کو خزانہ کا محفوظ اثاثہ سمجھتی ہے۔ تاہم، اگر کمپنی اہم مقدار میں ملکیت تقسیم کرے گی، تو بڑی آپریشن کی مقدار سے بازار پر شدید اثر پڑے گا۔ مرکوز فروخت ممکنہ طور پر قیمتیں عارضی طور پر کم کر دے گی، جب تک کہ دوسرے خریداروں نے اس مقدار کو جذب نہیں کر لیا۔

سوال: کیا ریٹیل سرمایہ کار ETFs میں ادارتی تمرکز کے بارے میں فکرمند ہونے چاہئیں؟

ایف ٹی ای کی تمرکز نظامی اعتبارات کو پیدا کرتی ہے لیکن فوائد بھی فراہم کرتی ہے۔ یہ ساخت بٹ کوائن مارکیٹس کے لیے ادارتی سطح کی حفاظت، تنظیمی نگرانی اور مائعیت لاتی ہے۔ تمرکز کا خطرہ پیشہ ورانہ فنڈ مینجمنٹ اور ایس ای سی کی نگرانی کے ذریعے جزئی طور پر کم ہوتا ہے۔ زیادہ تر تجزیہ کاروں کا خیال ہے کہ ادارتی رسائی کے فوائد عام سرمایہ کاروں کے لیے تمرکز کے خطرات سے زیادہ ہیں۔

سوال: کیا بٹ کوائن کی وال کی تمرکز وقت کے ساتھ کم ہو سکتی ہے؟

A: جب بٹ کوائن اپنی فراہمی کی حد کی طرف بڑھ رہا ہے، تو مائننگ انعامات کم ہوتے جاتے ہیں اور نئی فراہمی کم ہوتی جاتی ہے۔ یہ عمل قدرتی طور پر ملکیت کو مرکوز کرتا ہے جب کہ موجودہ مالکین فروخت کے بجائے جمع کرتے رہتے ہیں۔ ETF کے اندازے مرکوزیت کو بڑھاتے ہیں جبکہ ہالفنگ مکانزم نئے کوائن کی پیداوار کو کم کرتا ہے۔ وقت کے ساتھ، بٹ کوائن کی ملکیت مزید مرکوز ہو جائے گی، لمبے مدتی مالکین کے درمیان، جبکہ تردد فراہمی کل سکوں کا ایک بڑھتی ہوئی چھوٹی سی حصہ بن جائے گی۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔