ای آئی کمپیوٹ انویسٹمنٹ ایک نئے مرحلے میں داخل ہو گیا ہے: کیوں ذکی پیسہ جی پی یو سے آگے بڑھ رہا ہے

2026/06/17 12:49:00

تعارف

صنعتی ذہانت کی بنیادی ڈھانچہ ایک ساختی تبدیلی کے مراحل سے گزر رہا ہے۔ پچھلے دو سالوں تک، ایک قابل فہم تصور کے مطابق دونوں ایکوٹی اور کرپٹو مارکیٹس میں سرمایہ کی تقسیم ہوئی: جو ادارے سب سے بڑے جی پی یو کلاسٹرز کو کنٹرول کرتے تھے، وہ آئی اے کے ذریعے بننے والی قیمت کا بڑا حصہ حاصل کریں گے۔ نوڈیا کا 3 ٹریلین ڈالر کی مارکیٹ کی قیمت تک پہنچنا اس منطق کی تصدیق کرتا ہے، جبکہ مائیکروسافٹ، گوگل، ایمazon اور میٹا سمیت ہائپر سکیلرز نے 2025 میں جی پی یو کلاسٹرز کے تقسیم کے لیے مل کر 200 بلین ڈالر سے زائد سرمایہ کاری کی۔

تاہم، بازار کے ڈائنانیمکس تبدیل ہو رہے ہیں۔ ایجنٹک AI — خودمختار نظام جو متعدد مراحل کے کاموں کو انجام دے سکتے ہیں — کا ظہور AI کے ورکلوڈز کی ہارڈویئر کی ضروریات کو بنیادی طور پر تبدیل کر رہا ہے۔ ایک واحد کمپوننٹ میں قیمت مرکوز کرنے کے بجائے، نئی ساخت مکمل کمپیوٹ کے اسٹیک پر مانگ کو تقسیم کرتی ہے، جس سے ابتدائی GPU بِلڈ آؤٹ فیز کے دوران نظرانداز رہنے والے شعبوں میں سرمایہ کاری کے مواقع پیدا ہوتے ہیں۔

یہ مضمون جی پی یو مرکزی سرمایہ کاری کے منطق سے مکمل اسٹیک سسٹم آپٹیمائزیشن کی ساختی منتقلی کا جائزہ لیتا ہے، روایتی سیمی کنڈکٹر اسٹاکس اور AI سے منسلک ڈیجیٹل اثاثوں کے لیے اس کے اثرات کا تجزیہ کرتا ہے، اور اگلے مرحلے میں AI انفراسٹرکچر کی تنصیب کے دوران زیادہ سے زیادہ منافع حاصل کرنے والے شعبوں کی شناخت کرتا ہے۔

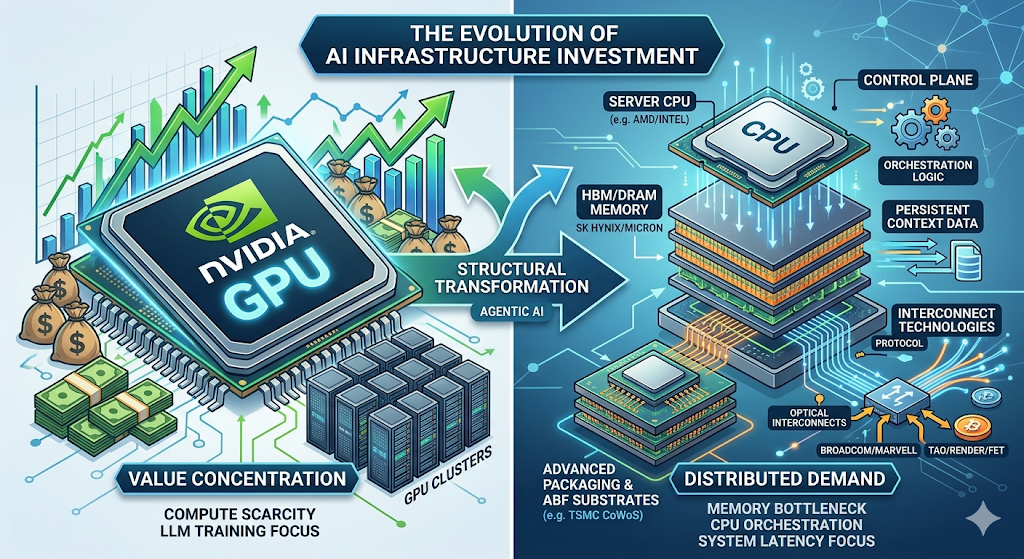

جی پی یو مرکزی پیراڈائگ: فیز 1 کیسے پیش آئی

ای آئی انفراسٹرکچر کے سرمایہ کاری کے پہلے مرحلے کو ایک واحد پابندی نے تعریف کیا: کمپیوٹ کی کمی۔

سرحدی سطح پر بڑے زبان ماڈلز کی تربیت — جیسے GPT-4 کلاس سسٹم اور اس سے آگے — کے لیے لاگاتھ سالوں تک متوازی طور پر کام کرنے والے لاکھوں GPU درکار ہوئے۔ مقابلہ کا مزیدار دفاع آسان تھا: جو تنظیمیں زیادہ کمپیوٹ کے وسائل تک رسائی رکھتی تھیں، وہ بڑے ماڈلز تربیت کر سکتی تھیں، اور بڑے ماڈلز مارکیٹ کے لیے اہم بینچ مارکس پر واضح طور پر بہتر کارکردگی پیدا کرتے تھے۔

اس ڈائنانک نے ایک خود تقویت پانے والے چکر پیدا کیا۔ پٹھوں کی خریداری میں سرمایہ کا بہاؤ ہوا۔ NVIDIA کی ڈیٹا سنٹر کی آمدنی فنانشل 2023 میں 15 ارب ڈالر سے بڑھ کر فنانشل 2025 تک 90 ارب ڈالر سے زائد ہو گئی۔ کلاؤڈ فراہم کنندگان نے GPU کے الحاق کو یقینی بنانے کے لیے سرمایہ کے بجٹ میں اضافہ کیا۔ AI اسٹارٹ اپس نے ریکارڈ فنڈنگ راؤنڈز حاصل کیں، جو اس فرض پر مبنی تھیں کہ کمپیوٹ کا رسائی مستقل طور پر ایک تمیزی عامل رہے گا۔

سرمایہ کاری کے اثرات بھی اتنے ہی براہ راست تھے۔ NVIDIA کو لمبے عرصے تک رکھیں، میموری فراہم کنندگان کو لمبے عرصے تک رکھیں، اور جی پی یو سپلائی چین میں کچھ بھی لمبے عرصے تک رکھیں۔ یہ ایک ایسا مرحلہ تھا جس میں کمی کی معاشیات اور ایک واحد چوک کے نقطے میں قیمت کا مرکوز ہونا تھا۔

ساختی تبدیلی: ایجنٹک AI کیوں انفراسٹرکچر اسٹیک کو تبدیل کرتی ہے

جینریٹیو AI سے ایجنٹک AI تک کا انتقال ہارڈویئر کی مانگ کے لیے گہرے اثرات رکھنے والا ایک ساختی موڑ ہے۔

جینریٹو AI سسٹمز ایک درخواست-جواب ماڈل پر کام کرتے ہیں۔ ایک صارف ایک پرامپٹ جمع کرتا ہے، ماڈل اسے اپنے نیورل نیٹ ورک کے فارورڈ پاس کے ذریعے پروسیس کرتا ہے، اور ایک جنریٹڈ آؤٹ پٹ واپس کرتا ہے۔ کمپوٹیشنل بٹل نیک ہمیشہ GPU میں ہوتا ہے: میٹرکس ضرب کی رفتار، وزن لوڈنگ کے لیے میموری بینڈ وڈتھ، اور ڈسٹریبیوٹڈ ٹریننگ کے لیے انٹرکنیکٹ بینڈ وڈتھ۔

ایجینٹک AI ایک بنیادی طور پر مختلف پیراڈائگم پر کام کرتا ہے۔ یہ سسٹم صرف جوابات پیدا نہیں کرتے — وہ خودکار طور پر پیچیدہ، متعدد مراحل والے ورکفلوز کو انجام دیتے ہیں۔ مارکیٹ ریسرچ کے لیے مقرر کیا گیا ایجینٹک سسٹم: باہری ڈیٹابیسز تک رسائی حاصل کر سکتا ہے، API کو کوئری کر سکتا ہے، غیر ساختہ دستاویزات کو پروسیس کر سکتا ہے، تجزیاتی خلاصے تیار کر سکتا ہے، اور نتیجہ فراہم کرنے سے پہلے درمیانی نتائج کے مطابق دوبارہ عمل کر سکتا ہے۔

اس آرکیٹیکچر کے تحت بالکل مختلف سیٹ ہارڈویئر کی ضروریات عائد ہوتی ہیں:

| قابلیت | ہارڈویئر کی مзалت | کام کے بوجھ کا GPU حصہ |

| نیورل نیٹ ورک انفرنس | GPU (میٹرکس کمپوٹیشن) | 10–50% |

| سیشنز کے درمیان میموری/حالت کا انتظام | DRAM/HBM (مستقل سیاق) | N/A |

| ای پی آئی آرکسٹریشن اور سروس راؤٹنگ | CPU (کنٹرول پلین) | N/A |

| توثیق اور سیکورٹی کا انتظام | CPU (سیکورٹی ماڈیولز) | N/A |

| کراس سروس ڈیٹا کنسسٹنسی | CPU + انٹرکنیکٹ | N/A |

مورگن اسٹینلی ریسرچ، "ایجینٹک AI: کمپیوٹ سے آرکسٹریشن تک" (اپریل 2025)

اہم نکتہ یہ ہے کہ جی پی یو ورک لود شیئر ایجنٹک آرکیٹیکچرز میں کافی حد تک کم ہو جاتا ہے۔ جبکہ جی پی یو نیورل نیٹ ورک انفرنس کے لیے ضروری رہتا ہے، سسٹم کا زیادہ تر وقت سی پی یو کی جانب سے آرکسٹریشن کے کاموں پر خرچ ہوتا ہے۔ مورگن اسٹینلے کے مطابق، سی پی یو کی جانب سے کی جانے والے عملے ایجنٹک ورک فلو میں کل لیٹنسی کا 50 فیصد سے 90 فیصد تک اہم کردار ادا کر سکتے ہیں — ایک ایسا ساختی تبدیلی جو فیز 1 کے سرمایہ کاری کے خیال کو الٹ دیتی ہے۔

وسیع مواقع کا مجموعہ: مرحلہ دو کے لیے اہم شعبے

ہارڈویئر کی مانگ کی دوبارہ تقسیم سے AI سپلائی چین کے مختلف شعبوں میں سرمایہ کاری کے وسیع مواقع پیدا ہوتے ہیں۔ نیچے ان شعبوں کا تجزیہ دیا گیا ہے جو بنیادی ڈھانچے کے اگلے مرحلے میں سب سے زیادہ حدی اخراجات حاصل کرنے کے لیے مناسب ہیں۔

-

سرور سی پی یو: 100 ارب ڈالر کا کنٹرول پلین

AI انفراسٹرکچر میں CPU کا موقع موجودہ متفقہ تخمینوں سے کافی بڑا ہے۔

مورگن اسٹینلی کا تخمینہ ہے کہ 2030 تک ایجنٹک AI سسٹمز کے پھیلاؤ سے سرور CPU کی مزید مانگ 325 ملین سے 600 ملین تک بڑھ جائے گی، جس سے موجودہ تقریباً 34 ارب امریکی ڈالر سے لے کر 82–110 ارب امریکی ڈالر تک سرور سیمی کنڈکٹر مارکیٹ کا کل قابل رسائی مارکیٹ بڑھ جائے گا۔ یہ سرور سیمی کنڈکٹر مارکیٹ کی تاریخ میں سب سے بڑے مانگ کے توسیع میں سے ایک ہے۔

مانگ کا ڈرائیور ساختی ہے، سائکلک نہیں۔ ایجنٹک سسٹمز کو کنٹرول پلین کے طور پر سی پی یوز کی ضرورت ہوتی ہے — پیچیدہ ورک فلوز کو منظم کرنا، لمبے کنٹیکس ونڈوز کو برقرار رکھنا، کام کے درمیان حالت تبدیلی کو سہولت فراہم کرنا، اور AI ماڈل اور باہری سروسز کے درمیان تعاملات کو ہم آہنگ کرنا۔ یہ ایک ایسا فنکشن ہے جس کے لیے جی پی یوز کو موثر طریقے سے ڈیزائن نہیں کیا گیا ہے۔

اہم فائدہ پانے والے: AMD (جو اب ~53% کلاؤڈ CPU مارکیٹ شیئر رکھتی ہے، جو Intel کو پیچھے چھوڑ چکی ہے)، Intel، اور ARM-بنیادی سرور چپ فروش۔ ایکو سسٹم CPU سوکٹ کے manufacture، BMC کنٹرولر فراہم کنندگان (جس میں Aspeed ~70% مارکیٹ شیئر رکھتی ہے)، ولٹیج ریگولیٹرز، اور خصوصی انٹرکنیکٹ فراہم کنندگان تک پھیلا ہوا ہے۔

-

میموری (DRAM/HBM): ساختی رکاوٹ

اگر AI سپلائی چین کا ایک حصہ سب سے زیادہ تبدیلی کے لیے تیار ہے، تو یہ میموری ہے۔

ایجینٹک AI کی میموری کی ضروریات جنریٹیو AI کی نسبت کئی درجہ بڑھ چکی ہیں۔ مستقل میموری وہ چیز ہے جو ایجینٹک مسلسل عمل کو ممکن بناتی ہے — گزشتہ تعاملات کو یاد رکھنا، ان سے سیکھنا، اور اس سیکھے ہوئے حصے کو مستقبل کے کاموں میں لاگو کرنا۔ کافی میموری بینڈ وڈتھ اور صلاحیت کے بغیر، سب سے جدید GPU کلسٹرز بھی اپنی نظریہ پر مبنی کارکردگی کے حدود سے نیچے کام کریں گے۔

مورگن اسٹینلی کا اندازہ ہے کہ 2030 تک ایجنٹک AI 15 سے 45 ایکسا بائٹس اضافی DRAM کی مانگ کا سبب بنے گا۔ اس عدد کو سمجھنے کے لیے: یہ 2027 تک DRAM صنعت کی کل فراہمی کی صلاحیت کا 26 فیصد سے 77 فیصد ہے۔ یہ اضافی مانگ نہیں ہے — یہ ایک مانگ کا صدمہ ہے جو دہائی کے باقی حصے میں DRAM کی قیمت کے ڈائنانمکس کو بنیادی طور پر دوبارہ ترتیب دینے کی صلاحیت رکھتا ہے۔

ہائی بینڈ ویتھ میموری (HBM) اس مانگ کے بڑھنے کے مرکز میں ہے۔ ہر اگلی نسل کے AI ایکسلریٹر کو کئی HBM اسٹیکس درکار ہوتے ہیں، اور 2026 میں HBM3E سے HBM4 تک کا انتقال تین مخصوص پیدا کرنے والوں: ایس کے ہائی نکس، سامسنگ، اور مائیکرون کے درمیان فراہمی کو مزید مرکوز کر دے گا۔ HBM مارکیٹ کو 2028 تک 65 فیصد سالانہ مرکب نمو کے ساتھ بڑھنے کا تخمنا ہے۔

مارکیٹ کی کارکردگی: مائیکرون ٹیکنالوجی (MU) 2025 کا سب سے بہترین کارکردگی والی سیمی کنڈکٹر شیئر تھی، جس نے AI کے ذریعے میموری کی مانگ میں اضافے کے ساتھ +236% کا ریٹرن دیا۔ من中期 2026 تک، MU نے اپنے فائدے کو مزید +987% ایک سالہ ریٹرن کے ساتھ بڑھایا ہے، جو مارکیٹ کی میموری کو ایک عام کمپونینٹ کے بجائے ایک ج strategic AI وسائل کے طور پر دوبارہ قیمت دینے کا اظہار ہے۔

-

ایڈوانسڈ پیکیج اور ABF سبسٹریٹس

ABF (Ajinomoto Build-up Film) سبstrate مارکیٹ یہ ظاہر کرتی ہے کہ AI کی مانگ سپلائی چین کے غیر متوقع شعبوں میں نئے بٹل نیکس پیدا کر رہی ہے۔

ABF سبستریٹس جدید چپ پیکیجنگ کے لیے ضروری ہیں، جو GPU ڈائسز کو HBM میموری سے جوڑنے اور چپلیٹ آرکیٹیکچرز کو ممکن بنانے کے لیے ہائی ڈینسٹی انٹرکنیکٹ لیئرز فراہم کرتے ہیں۔ NVIDIA کے بلاک ویل اور روبن پلیٹ فارمز، AMD کے MI300 سیریز، اور Intel کے Gaudi ایکسلریٹرز سب ABF سبستریٹ کی فراہمی پر منحصر ہیں — اور یہ فراہمی سخت ہو رہی ہے۔

صنعتی تجزیہ کاروں کا خیال ہے کہ AI سے چلائی جانے والی ABF اپ سائیکل اس دہائی کے آخر تک جاری رہ سکتی ہے، جبکہ 2026–2027 کے درمیان فراہمی اور طلب کے درمیان خلا ظاہر ہوگا۔ سرور CPU ABF سبسٹریٹ مارکیٹ کا سائز 2030 تک تقریباً 4.7 ارب ڈالر تک پہنچنے کا تخمنا ہے، جس میں CPU کی طرف سے تقریباً 1.2 ارب ڈالر کا اضافی تقاضا شامل ہے۔

پیچیدہ پیکیجنگ ہاؤسز کو مشابہ پابندیوں کا سامنا ہے۔ TSMC کی CoWoS صلاحیت — جو GPU اور HBM کے لیے های بینڈ وِدث ادغام کو ممکن بناتی ہے — 2026 تک مکمل بک ہو چکی ہے۔ Amkor اور ASE Group سمیت دیگر فراہم کنندگان صلاحیت بڑھا رہے ہیں، لیکن آلات کے لیے لیڈ ٹائم اور ٹیکنیکل پیچیدگی کے باعث فراہمی کئی سالوں تک ایک بند پابندی بنی رہے گی۔

-

انٹرکنیکٹ ٹیکنالوجیز: فابرک کو سکیل کرنا

جب AI کلسٹرز 100,000+ GPU کانفگریشنز کی طرف بڑھتے ہیں، تو نیٹ ورک فیبرک — انفرادی ایکسلریٹرز نہیں — سسٹم کی کارکردگی پر پابندی بن جاتا ہے۔

اپٹیکل انٹرکونکٹس، جن میں ٹرانسیورز، ایکٹیو اپٹیکل کیبلز اور کو-پیکیجڈ اپٹیکس شamil ہیں، کی مانگ میں اتنی تیزی سے اضافہ ہو رہا ہے کہ فراہمی کے اضافے سے کہیں زیادہ ہے۔ سوچ سلیکن اور کسٹم انٹرکونکٹ سلوشنز فراہم کرنے والی کمپنیاں — خاص طور پر Broadcom (AVGO) اور Marvell (MRVL) — متعدد سالوں تک آرڈرز کے بیکلاگ کی رپورٹ کر رہی ہیں، جس سے آیندہ آمدنی کے لیے واضح تصور ملتا ہے۔

انٹرکنیکٹ کا موقع CPU TAM کے وسعت پر مزید تقویت پاتا ہے۔ ہر اضافی سرور CPU کو میموری انٹرفیسز، بورڈ لیول انٹرکنیکٹس، اور نیٹ ورک کنکٹیوٹی کی ضرورت ہوتی ہے۔ مونتاژ ٹیکنالوجی، جو میموری انٹرکنیکٹس میں عالمی آمدنی کا تقریباً 36.8% حصہ رکھتی ہے، CPU اور DRAM کی مانگ کے اضافے کے درمیان اہم جunction پر واقع ہے۔

سرمایہ کاری کا فریم ورک: مرحلہ کے انتقال کا وقت تعین کرنا

فیز 1 سے فیز 2 پر منتقل ہونے کے لیے ایک ایسا فریم ورک درکار ہے جو سمجھے کہ قیمت کہاں اور کب جمع ہونے کا امکان ہے۔

| فیز | ٹائم فریم | خصوصیات | سرمایہ کاری کا مرکز |

| مرحلہ 1: جی پی یو کی برتری | 2023–2025 | کمپیوٹ سپلائی محدود عامل تھی؛ نوڈیا اور جی پی یو سپلائی چین نے بڑے منافع حاصل کیے | NVIDIA، GPU میموری، ڈیٹا سینٹر REITs |

| مرحلہ 2: بٹل نیک ایکسپوژر | 2025–2027 | یادداشت، سی پی یو کی تنظیم، اور انٹرکنیکٹ کمپونینٹس میں لیٹنسی اور لاگت کے پابندیاں ظاہر ہوتی ہیں | DRAM/HBM، سرور CPU، جدید پیکیجنگ، آپٹیکل انٹرکونکٹس، AI ٹوکن |

| مرحلہ 3: بنیادی ڈھانچہ دوبارہ قیمت گزاری | 2027–2028 | فُل اسٹیک آپٹیمائزیشن بن جاتی ہے بنیادی قیمت ڈرائیور؛ سسٹم لیول کے کھیل میں وسیع پیمانے پر ترقی دیکھی جاتی ہے | مکمل AI سپلائی چین، سسٹم انٹیگریٹرز، ایج AI بنیادی ڈھانچہ |

موجودہ پوزیشن: بازار فیز 1 سے فیز 2 میں منتقل ہو رہا ہے۔ انفرنس ورکلوڈز — خاص طور پر ایجنٹک انفرنس — تربیت کے مقابلے میں بنیادی طور پر مختلف درخواستیں رکھتے ہیں۔ وہ زیادہ میموری بینڈ ویتھ پر منحصر، زیادہ لیٹنسی سینسٹیو، اور سسٹم لیول آپٹیمائزیشن پر زیادہ انحصار کرتے ہیں۔ یہ خصوصیات صرف کمپیوٹ پرووائڈرز کے مقابلے میں میموری، انٹرکنیکٹس، اور سسٹم انٹیگریشن کے فراہم کنندگان کو ترجیح دیتی ہیں۔

ایکویٹی سرمایہ کاروں کے لیے، مرحلہ 2 کا موقع وہیں سب سے زیادہ واضح ہے جہاں فراہمی میں اضافہ ٹیکنیکل پیچیدگی اور لمبے اوزار کے لیڈ ٹائم کی وجہ سے محدود ہے: HBM (تین کوالیفائیڈ فراہم کنندگان)، CoWoS ایڈوانسڈ پیکیجنگ ( Capacit 2026 تک مکمل بک ہو چکی ہے)، اور آپٹیکل انٹرکنیکٹس کے کچھ کیٹیگریز۔

کرپٹو سرمایہ کاروں کے لیے، AI ٹوکن جن میں قابل اندازہ پروٹوکول آمدنی اور حقیقی بنیادی ڈھانچے کا استعمال ہو — TAO، RENDER، اور FET — کرپٹو مارکیٹ کی مائعت کے دوران اسی مانگ کے عوامل کا اظہار کرتے ہیں اور اس کے ساتھ ساتھ اضافی فائدہ کا موقع بھی فراہم کرتے ہیں۔

خرابیوں کے عوامل

بے نقاب خطرات کا جائزہ لینے کے بغیر کوئی سرمایہ کاری کا تصور مکمل نہیں ہو سکتا۔ فیز 2 کے موقع کو متعدد عوامل خراب یا ملتوی کر سکتے ہیں:

ماکرو کریلیشن۔ AI ٹوکنز نے Q1 2026 میں کرپٹو مارکیٹ کے وسیع تر حصے سے الگ ہو گئے، لیکن ایک شدید ماکرو شاک — مزید جغرافیائی تنازعات، غیر متوقع شرحوں میں اضافہ، یا جوکھم کی خواہش میں تیز کمی — سبھی جوکھم والے اثاثوں میں کریلیشن کو 1 کی طرف لے جانے کا امکان ہے۔ پورٹ فولیو کی تعمیر کو اس ٹیل ریس کو مدنظر رکھنا چاہئے۔

قدرتوں کا اضافہ۔ TAO، Q1 کی سالانہ آمدنی کے تقریباً 20 گنا پر ٹریڈ ہو رہا ہے۔ جبکہ ٹیک اسٹارٹ اپ کے معیاروں کے مطابق یہ مناسب ہے، لیکن اگر آمدنی کا اضافہ روک جائے تو یہ پریمیم جلد ختم ہو سکتا ہے۔ سیمی کنڈکٹر کے ناموں پر بھی ایک ہی عمل لاگو ہوتا ہے جن کی قیمتیں تیزی سے بڑھ چکی ہیں: مائیکرون کی استثنائی 2025 کی کارکردگی میں ایسی اعلیٰ توقعات شامل ہیں کہ مانگ میں کوئی کمزوری بھی دباؤ پیدا کر سکتی ہے۔

روایتی بھرپوری۔ گرے سکیل کی تحقیق کے مطابق، "AI" 2026 کے شروع میں کرپٹو پروجیکٹ کے وائٹ پیپرز میں سب سے زیادہ استعمال ہونے والا اصطلاح بن گیا۔ جب ہر پروجیکٹ AI کی موجودگی کا دعویٰ کرتا ہے، تو سگنل تو نوائس کا نسبت بگڑ جاتا ہے۔ اس مرحلے سے گزرنے والے ٹوکن اور ایکوٹیز وہی ہوں گے جن کے پاس آمدنی کے رسید ہوں، نہ کہ پچ ڈیکس۔

ٹیکنالوجی کا خطرہ۔ ایجنٹک AI ابھی ایک نئی ٹیکنالوجی کی قسم ہے۔ اگر ڈیزائن میں زیادہ موثر ماڈل یا نئے انفرنس ٹیکنیکس کے ذریعے ہارڈویئر کی ضرورتیں کم ہو جائیں، تو اوپر بیان کردہ مانگ کے تخمینے زیادہ مثبت ثابت ہو سکتے ہیں۔

کیوں کے طور پر کوکائن پر ایس ایس اسٹاکس اور بٹ کوائن ٹریڈ کریں

کوکائن یو ایس اسٹاک پرپس کی ٹریڈنگ کی سہولت بھی فراہم کرتا ہے — جس کا مطلب ہے کہ آپ پلیٹ فارم چھوڑے بغیر کریپٹو اور یو ایس ایکویٹی نیٹ ورکس کے درمیان ری بیلنس کر سکتے ہیں۔ ایک ٹائر ون عالمی ایکسچینج کی سیکورٹی انفراسٹرکچر کے ساتھ ملا کر، کوکائن ان سرمایہ کاروں کے لیے موزوں ہے جو دونوں اثاثہ طبقات کے درمیان لچک چاہتے ہیں۔

نتیجہ

ای آئی کمپیوٹ انویسٹمنٹ کا منظر اپنے دوسرے مرحلے میں داخل ہو رہا ہے۔ 2023 سے 2025 تک منافع کو چلانے والی سادہ جی پی یو کی کمی کی کہانی، ایک زیادہ پیچیدہ، تقسیم شدہ اقدار کے تخلیق کے ماڈل کی طرف جا رہی ہے، جس میں میموری، سی پی یو کی انتظامیہ اور سسٹم لیول اندراج کا کردار خام کمپیوٹ پاور جتنا اہم ہے۔

سرمایہ کاروں کے لیے، یہ انتقال مواقع کے مجموعے کو معنی خیز طور پر وسعت دیتا ہے۔ ایکوٹی مارکیٹ میں میموری فراہم کنندگان (SK Hynix، سامسنگ، مائیکرون)، سی پی یو ڈیزائنرز (AMD، Intel)، انٹرکنیکٹ لیڈرز (Broadcom، Marvell)، اور ایڈوانسڈ پیکیجینگ ہاؤسز (TSMC، Amkor) کے ذریعے ایکسپوزر دستیاب ہے۔ کرپٹو مارکیٹ میں AI سے منسلک ٹوکنز — TAO، RENDER، اور FET — کے ذریعے موازنہ ایکسپوزر دستیاب ہے، جنہوں نے Q1 2026 میں نمایاں نسبتی طاقت دکھائی اور قابل قابل تصدیق پروٹوکول آمدنی کے اضافے سے مستقل فائدہ اٹھا رہے ہیں۔

پوزیشننگ کے لیے اہم نکتہ: بنیادی ڈھانچے کی قیمتیت زنجیر میں سب سے سست پھیلنے والے لنکس کی طرف بہتی ہے۔ GPU کی فراہمی تیزی سے بڑھ چکی ہے۔ میموری، جدید پیکیجنگ، اور کچھ انٹرکنیکٹ ٹیکنالوجیز نہیں بڑھیں۔ ان رکاوٹوں میں قیمت طے کرنے کی طاقت اور مقابلہ کے دفاعی خانہ ہیں جو AI کے استعمال کے وسیع اور بالغ ہونے کے باوجود مارجن کو برقرار رکھیں گی۔

فیز 2 کا ونڈو اب کھل رہا ہے۔ وہ سرمایہ کار جو ساختی تبدیلی کو پہچانتے ہیں — اور مکمل بازار کی دوبارہ قیمت گذاری سے پہلے روایتی شیئرز اور ڈیجیٹل اثاثوں دونوں میں پوزیشن لیتے ہیں — AI ڈرائیون انفراسٹرکچر کے اگلے لہر کے ریٹرنز حاصل کرنے کے قابل ہیں۔

اکثر پوچھے جانے والے سوالات

ایجینٹک AI کیا ہے، اور اسے جنریٹیو AI سے مختلف ہارڈویئر کیوں درکار ہوتا ہے؟

ایجنٹک AI وہ نظاموں کو کہتے ہیں جو خودکار طور پر متعدد مراحل کے کام منصوبہ بندی کرتے اور انجام دیتے ہیں — تحقیق کرتے ہیں، ٹولز استعمال کرتے ہیں، اور مستقل انسانی ان پٹ کے بغیر اپنے مقاصد کی طرف بڑھتے ہیں۔ جینریٹو AI (چیٹ بوٹس جو ایک منفرد پرومپٹ کے جواب میں پیش آتے ہیں) کے برعکس، ایجنٹک نظاموں کو مسلسل رابطہ کے لیے مستقل میموری، سروس کو آرکسٹریٹ کرنے کے لیے سی پی یو، اور ڈیٹا کے منتقل ہونے کے لیے اعلیٰ بینڈ ویتھ انٹرکنیکٹس کی ضرورت ہوتی ہے۔ اس سے ہارڈ ویئر کا بند راستہ خالص جی پی یو کمپیوٹنگ سے نظام کے سراسر کارکردگی کی طرف منتقل ہو جاتا ہے۔ مورگن اسٹینلی ریسرچ کے مطابق، ایجنٹک ورک فلو میں سی پی یو کی طرف سے ہونے والے عمل 50–90 فیصد لینسی کا باعث ہوتے ہیں۔

فیز 2 کے انتقال کے لیے کون سے سیمی کنڈکٹر اسٹاکس بہترین طور پر تیار ہیں؟

مورگن اسٹینلے میموری اور جی پی یو کمپنیوں کو صاف ترین اے آئی سے سپورٹڈ ایکسپوژرز کے طور پر شناخت کرتا ہے: نوڈیا (FY2027 کے لیے 18x فارورڈ P/E)، بروڈکام (AVGO)، اور مائیکرون (MU) (5–9x فارورڈ P/E)۔ جبکہ اے ایم ڈی اور انٹیل سی پی یو ٹی اے ایم کے وسعت سے فائدہ اٹھا رہے ہیں، مورگن اسٹینلے نے نوٹ کیا ہے کہ ان کی اسٹاک کی کارکردگی ترتیب دہی کے تھیسس پر کم صاف طور پر منحصر ہے، جبکہ ان کی کارکردگی ترتیب دہی کے تھیسس سے زیادہ جی پی یو اور فاؤنڈری نیریٹیو سے منسلک ہے۔ مائیکرون کا 2025 میں +236% رٹرن اور 2026 میں مسلسل بہتر کارکردگی اے آئی میموری کی مانگ کے مارکیٹ کے دوبارہ قدر دہانے کو ظاہر کرتا ہے۔

سرمایہ کاروں کو AI انفراسٹرکچر پر ڈالے جانے والے مالیاتی مخاطروں کو کس طرح سمجھنا چاہیے؟

ای آئی انفراسٹرکچر میں سرمایہ کاری کے مخصوص خطرات ہیں: میکرو کریلیشن سب ریسک ایسٹس کو ایک ساتھ کم کر سکتا ہے؛ اقدار کے پریمیم (TAO تقریباً 20x آمدنی، میموری اسٹاکس مضبوط اضافے کے بعد) مانگ کے کمزور ہونے پر جلدی کم ہو سکتے ہیں؛ اور کہانی کا بھرا ہونا اصل انفراسٹرکچر کے مواقع کو دوبارہ نام دیے گئے منصوبوں سے الگ کرنا ضروری بناتا ہے۔ ایک محتاط نقطہ نظر ای آئی ٹوکن کی مجموعی کرپٹو پورٹ فولیو میں 5–10% تک محدود رکھتا ہے اور ایکوٹی ایکسپوزر کے دوران پوزیشن سائزنگ کی پابندی برقرار رکھتا ہے۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔