کوکائن وینچرز ہفتہ وار رپورٹ: میکرو ریٹ ریپرائسنگ کے تحت اسٹریٹیجی کی پسندیدہ اسٹاک ڈیپیگنگ اور لکویڈٹی کی تقسیم کو سمجھنا

2026/06/23 10:55:00

1. ہفتہ وار مارکیٹ کے اہم نکات

اسٹریٹجی کے کیپٹل فلائی ویل کو ٹیسٹ کا سامنا ہے: STRC کے ڈی پیگنگ کے پیچھے لمبی-شوٹ لڑائی اور مارکیٹ کی الگائی

ہالیا وقت میں، اسٹریٹجی (MSTR) کا مرکزی فنانسنگ ٹول، اسٹریچ (STRC) پریفرڈ اسٹاک، شدید مارکیٹ قیمت ٹیسٹ کا سامنا کر رہا ہے۔

طریقہ کار کے مطابق، STRC ایک آمدنی پیدا کرنے والی ترجیحی شیئر ہے جو اپنی $100 پیر ویلیو کے گرد لمبے عرصے تک ٹریڈ ہونے کے لیے ڈیزائن کی گئی ہے۔ اس کا مکینزم ڈویڈنڈ ریٹ کو ڈائنانمک طور پر تبدیل کرکے قیمت کو پیر کے قریب مستحکم رکھنے کا مقصد رکھتا ہے؛ ایک وقت پر اثرانداز ڈویڈنڈ ریٹ تقریباً 12.9% تک پہنچ گیا، جس نے اسے مارکیٹ کے لیے بہت زیادہ جذاب بنایا۔ تاہم، پچھلے کچھ ہفتہوں میں، یہ پیگ کمزور ہونا شروع ہو گیا۔ STRC پہلے تقریباً $89 تک گر گیا، پھر انڈے دن میں مزید $85 تک گر گیا، اور ایک لمحے کے لیے $83 سے بھی نیچے چلا گیا، جس سے اس کی $100 پیر ویلیو سے بڑی انحراف ہوا جسے برقرار رکھنا تھا۔

ڈیٹا سرچ: ٹریڈنگویو

STRC کا پیگ ٹوٹنا Strategy پر بہت مستقیم اثر ڈالتا ہے: اس کا فنانسنگ فلائی ویل شروع ہو چکا ہے۔ گزشتہ زمانے میں، جب تک STRC $100 کی پار ویلیو کے قریب یا اس سے زیادہ پر ٹریڈ ہوتا تھا، Strategy اپنے ایٹ-دی-مارکیٹ (ATM) آفر کے ذریعے STRC فروخت کرتا رہا اور حاصل کردہ فنڈز کو بٹ کوائن خریدنے کے لیے استعمال کرتا رہا۔ اس مکینزم کا مرکزی نقطہ آسان ہے: مارکیٹ پار ویلیو کے قریب اعلیٰ منافع والی ترجیحی شیئرز خریدنے کو تیار ہے، اور نقد حاصل کرنے کے بعد، Strategy BTC کو مزید جمع کرتا رہتا ہے، جس سے "بٹ کوائن ریزروز کو لگاتار خریدنا" کا نریٹ مزید مضبوط ہوتا ہے۔

مارکیٹ کا بنیادی خدشہ اسٹریٹجی کی نقدی بہاؤ کی دباؤ ہے۔ STRC کی تقسیم شدہ شرح اس کے مارکیٹ پرائس کے مطابق ڈائنامک طور پر تبدیل ہوتی ہے۔ جتنا کم قیمت ہوگی، اتنی ہی زیادہ مارکیٹ کی طرف سے منافع کی مزید معاوضہ کی درخواست ہوگی۔ فی الحال، STRC کی نامیاتی تقسیم شدہ شرح بڑھ کر 11.5% ہو گئی ہے، اور مارکیٹ بحث کر رہی ہے کہ مستقبل میں اسے مزید بڑھا کر تقریباً 11.75% یا 12% تک کیا جا سکتا ہے۔ سرمایہ کاروں کے لیے، اس کا مطلب زیادہ منافع ہے؛ جبکہ اسٹریٹجی کے لیے، اس کا مطلب نقد ادائیگیوں کا بھاری بوجھ ہے۔

ہالیا مدت میں مارکیٹ کو مزید حساس بنانے والی بات یہ ہے کہ اسٹریٹجی، جو کبھی "بٹ کوائن کبھی نہیں بیچنا" کا دعویٰ کرتی تھی، نے اس سال کے آخری مئی میں پہلی بار 32 بٹ کوائن بیچ دیے، جس سے پریفرڈ اسٹاک تقسیمات کے لیے تقریباً 2.5 ملین امریکی ڈالر جمع ہوئے۔ اس لیے مارکیٹ کا مزید خدشه یہ ہے کہ اگر فنانسنگ کا ماحول مزید سخت ہوتا رہا اور پریفرڈ اسٹاک تقسیمات کا دباؤ بڑھتا رہا، تو اسٹریٹجی کو مزید بٹ کوائن بیچنے پر مجبور ہونا پڑ سکتا ہے۔ اس سے بٹ کوائن کی قیمت مزید گر سکتی ہے، جس سے ممکنہ طور پر ایک موت کا سرکل بن جانے کا خطرہ ہو سکتا ہے۔

بالکل، اسٹریٹجی کا فنانسنگ ماڈل صرف STRC پر انحصار نہیں کرتا۔ عام شیئرز کا پریمیم، قابل تبدیل بانڈز، نقد محفوظات اور دیگر ترجیحی شیئرز کے اوزار اس فنانسنگ ساخت کو مل کر سپورٹ کرتے ہیں۔ مسئلہ یہ ہے کہ یہ چینلز بہت زیادہ متعلقہ ہیں۔ بٹ کوائن کی کمی خالص اثاثہ قدر کو متاثر کرے گی؛ MSTR کے شیئرز کی قیمت میں کمی اس کی عام شیئرز کے ذریعے فنانسنگ کی صلاحیت کو کمزور کرے گی؛ STRC کا پیر سے نیچے جانا ترجیحی شیئرز کے فنانسنگ اخراجات کو بڑھائے گا؛ اور جب نقد محفوظات قرضوں کو خریدنے یا تقسیمہ ادا کرنے کے لیے استعمال ہو جائیں گی، تو سلامتی کا بفر پتلا ہو جائے گا۔

تاہم، بازار میں ایک اور وضاحت ہے: STRC کی اس لہر کی کمی میں لیوریج لیکویڈیشن کی سلسلہ وار مثالیں واضح طور پر نظر آ رہی ہیں۔ پچھلے کچھ ماہوں تک، STRC لمبے عرصے تک 97 سے 100 ڈالر کے تنگ رینج میں قائم رہا، جس نے کچھ سرمایہ کاروں کو یہ جھوٹا احساس دیا کہ یہ ایک "کم اتار چڑھاؤ، زیادہ منافع" والا ویلتھ مینجمنٹ پروڈکٹ ہے۔ منافع بڑھانے کے لیے، کچھ سرمایہ نے اس ظاہری طور پر مستحکم اثاثے پر بلند لیوریج جمع کر دیا۔ جب تک قیمت مستحکم رہتی ہے، یہ ٹریڈ بہت آرام دہ محسوس ہوتا ہے؛ لیکن جب یہ مستحکم رینج سے نیچے گر جاتی ہے، تو لیوریج کی ساخت فوراً واپس حملہ کر دیتی ہے۔

موجودہ دیپیگنگ کی صورتحال کے پیش نظر، مارکیٹ کا تجزیہ یہ ظاہر کرتا ہے کہ اسٹریٹجی کے پاس اس سٹریس ٹیسٹ کا مقابلہ کرنے کے لیے ایک متنوع ممکنہ ٹول کٹ ہے اور وہ بالکل بے بس نہیں ہے:

-

سرمایہ کو کشانے کے لیے تقسیم کی شرح کو درست کرنا: کمپنی اگلے ونڈو (مثلاً 30 جون) میں تقسیم کی شرح مزید بڑھا سکتی ہے — مارکیٹ کی توقع ہے کہ یہ شرح 11.75% یا حتیٰ کہ 12% تک بڑھ جائے گی — تاکہ STRC کی موثر آمدنی بڑھ سکے۔ اس سے لمبے مدتی تفویض کے فنڈز خریداری کے موقع کا فائدہ اٹھائیں گے، جس سے STRC کے لیے قیمتی حمایت تشکیل پائے گی۔

-

مارکیٹ خریداری اور آربٹریج: چونکہ اس کا عام شیئر MSTR اب بھی اس کی خالص اثاثہ قدر کے مقابلے میں پریمیم پر ٹریڈ ہو رہا ہے، اس لیے اسٹریٹجی عام شیئر جاری کرنے یا روایتی قرضہ فنانس کے ذریعے سی ٹی آر سی کو سیکنڈری مارکیٹ پر ڈسکاؤنٹ پر خریدنے کا انتخاب بھی کر سکتی ہے۔ جب مستقبل میں قیمت دوبارہ 100 ڈالر کے نزدیک آ جائے، تو اسے دوبارہ جاری کیا جا سکتا ہے اور فرق کو براہ راست بٹ کوائن جمع کرنے کے لیے استعمال کیا جا سکتا ہے، جس سے عام شیئر داروں کے لیے اکریٹو اثر پیدا ہوتا ہے۔ کya آربٹریج کاپٹل دوبارہ داخل ہونے کو تیار ہوگا؟ اگر اس ٹی آر سی کا ڈسکاؤنٹ کافی گہرا ہو، لیکن مارکیٹ کو یقین ہو کہ قیمت بالآخر پیر پر واپس آ جائے گی، تو آربٹریج کاپٹل قیمت کو درست کرنے میں ایک اہم طاقت بن سکتا ہے۔

-

Rule کے لیول پر خطرہ کم کرنا: STRC کے شروط کے ڈیزائن کے مطابق، انتہائی نامساعد صورتحال میں نقدی بہاؤ کے دباؤ کو کم کرنے کے لیے اسٹریٹجی کو تقسیم کی شرح کو تدریجاً کم کرنے کی اجازت ہے۔

STRC کی قیمت کا اتار چڑھاؤ نے مارکیٹ کو مزید تعلیم دی ہے: اسے صرف اعلیٰ منافع والے مختصر مدتی قرضے کا متبادل نہیں سمجھنا چاہیے، بالکل بھی ایک "اسٹیبل کوائن" نہیں۔ STRC زیادہ قریب ہے ایک ڈیجیٹل کریڈٹ پروڈکٹ کے، جس میں پیچیدہ ٹڑم شامل ہیں، جو چار متغیروں سے منسلک ہیں: اسٹریٹجی کی فنانس کرنے کی صلاحیت، MSTR کا بٹ کوائن کی خالص اثاثہ قدر کے مقابلے میں پریمیم، بٹ کوائن کی قیمت، اور مارکیٹ کا سائلور کے نریٹیو پر اعتماد۔ ایک مددگار ہوا کے ساتھ، یہ اسٹریٹجی کے لیے بٹ کوائن جمع کرنے کا ایک موثر فنانسنگ ٹول کے طور پر کام کر سکتا ہے؛ اگر مخالف ہوا کا سامنا ہو تو، یہ بالکل الٹ طور پر کپٹل سٹرکچر کے اندر دباؤ کو بڑھا دے گا۔

آگے کے لیے اسٹریٹجی کے حوالے سے، چار اہم متغیر ہیں جن پر توجہ دینا ضروری ہے: کیا STRC $100 کے قریب واپس آ سکتا ہے؛ کیا کمپنی بٹ کوائن کی فروخت جاری رکھے گی؛ کیا نقد ذخائر پرجیکٹڈ شیئرز اور قرض کی تقسیم کو کتنے عرصے تک محفوظ رکھ سکتے ہیں؛ اور کیا MSTR کا عام شیئر اپنے بٹ کوائن خالص اثاثہ قدر کے مقابلے میں اپنا پریمیم برقرار رکھ سکتا ہے۔

اگر یہ متغیرات تدریجی طور پر بحال ہو جائیں، تو یہ موجودہ واقعہ ایک لیوریج لیکویڈیشن کیسکیڈ کے بعد ایک اسٹریس ٹیسٹ کی طرح دکھائی دے گا؛ اگر وہ برقرار رہیں تو مارکیٹ سٹریٹجی کے مکمل کپٹل فلائی ویل کی استحکام کا جائزہ لے گی۔

2. ہفتہ وار منتخب مارکیٹ سگنلز

امریکہ–ایران مذاکرات سے پریمیم خطرات کم ہوئے، فیڈ کا ہاکش ڈیبیو ریٹ پاتھ کو دوبارہ قیمت دے رہا ہے، AI اور کرپٹو مارکیٹس میں فرق

گزشتہ هفتے، عالمی مارکیٹس کے لیے اہم متغیرات امریکہ–ایران تنازعات کا “جگر اور توانائی کے صدمے” سے ایک جنگ بندی/اطلاقی مذاکرات کے فریم ورک کی طرف منتقل ہونا، اور نئے چیئرمین کیوین وارش کے تحت فیڈرل ریزرو کی جون کی میٹنگ میں دی گئی مضبوط مہنگائی کے خلاف سگنل تھے۔ گزشتہ هفتے کے آغاز پر، امریکہ–ایران امن معاہدے اور ہرمز کے تنگ درے کے دوبارہ کھلنے کی توقعات نے مارکیٹس کو توانائی کی فراہمی کے خلل کے خطرے کو فوری طور پر کم قیمت دینے کی طرف مائل کیا، جس سے تیل کی قیمتیں کم ہوئیں اور جوکھم والے اثاثوں میں بحالی ہوئی۔ تاہم، جب گزشتہ هفتے کے وسط میں FOMC نے شرحوں کو بے تغیر رکھا، تو ڈاٹ پلٹ اور وارش کا مخاطب ہونے کا انداز نے مارکیٹس کو درمیانی اور طویل مدتی شرح میں اضافے کے خطرات کو دوبارہ قیمت دینے پر مجبور کر دیا۔ گزشتہ هفتے کے آخر تک، حالانکہ امریکہ–ایران مذاکرات قطر اور پاکستان کے واسطہ سے کچھ ترقی کر چکے تھے، جہاں تمام طرفین 60 دن کے اندر ایک حتمی معاہدے تک پہنچنے پر رضامند ہو گئے تھے، لیکن عمل میں بار بار رکاوٹوں کا سامنا ہوا، جن میں ٹرمپ کے خطرناک بیانات اور ایرانی نمائندگان کا عارضی طور پر چلے جانا شامل تھا۔ یہ ظاہر کرتا ہے کہ جغرافیائی سیاسی خطرہ بالکل ختم نہیں ہوا، بلکہ اس نے فوری جگر کے صدمے سے لمبے عرصے تک مذاکرات کی عدم یقینیت کا ذرائع بن لیا۔

یہ تبدیلی پہلے توانائی، سونے اور امریکی ڈالر میں ظاہر ہوئی۔ امریکہ اور ایران کے معاہدے کی توقعات کے تحت، گزشتہ هفتے تیل کی قیمتیں پچھلے اعلیٰ سطح سے تیزی سے گر گئیں۔ WTI کروڈ ہفتے کے دوران تقریباً 10.6% گر کر 75–76 امریکی ڈالر فی بریل کے دائرے میں آ گیا، جبکہ برینٹ کروڈ 80 امریکی ڈالر فی بریل کے قریب واپس چلا گیا۔ کم تیل کی قیمتیں قریبی توانائی کے سطح پر انفلیشن کے دباؤ کو کم کرنے میں مدد کی اور جو خطرہ اثاثوں کے لیے بحالی کا موقع فراہم کیا۔ تاہم، گزشتہ هفتے کے اختتام تک، هرمز کے تنگ درے کے بارے میں عدم یقین مکمل طور پر ختم نہ ہوا، جس سے ظاہر ہوتا ہے کہ توانائی کا خطرہ پریمیم مکمل طور پر غائب نہیں ہوا۔ سونے میں، محدود محفوظ گھرانہ کا تقاضا ختم ہو گیا، جبکہ مضبوط امریکی ڈالر اور زیادہ ٹریژری آمدنی نے غیر آمدنی والے اثاثوں کو جذب کرنے سے روک دیا، جس سے سونا گزشتہ هفتے تقریباً 1% گر گیا۔ مجموعی طور پر، کمرشل مارکٹس صرف خطرہ پسندیدگی کی طرف واپس نہیں جا رہے تھے؛ بلکہ وہ مختف ہوتے جانے والے جنگ کے پریمیم اور نئے پالیسی شرح کی دوبارہ قدر دینے کے درمیان دوبارہ توازن بحال کر رہے تھے۔

گزشتہ هفتے ایک مضبوط امریکی ڈالر اور زیادہ خزانہ کے فائدہ شرحیں ایک اور اہم مارکیٹ تھیم بن گئیں۔ FOMC نے 3.50%–3.75% کے ہدف شرح کے دائرے کو بے تغیر رکھا، جو مارکیٹ کی توقعات کے مطابق تھا۔ تاہم، نئے فیڈ چیئر وارش نے عمدہ طور پر فارورڈ گائیڈنس کو کم کر دیا، اپنا ڈاٹ پل پراجیکشن نہیں پیش کیا، اور متعدد اصلاحات کے لیے کام کرنے والے گروپس کے قیام کا اعلان کیا، جس سے فیڈ کے مستقبل کے مواصلات اور پالیسی راستے کے بارے میں عدم یقین بڑھ گیا۔ ڈاٹ پل نے ظاہر کیا کہ 2026 کی میڈین شرح پراجیکشن ایک شرح میں اضافہ ظاہر کرتی ہے، جبکہ پالیسی سازوں میں واضح تقسیم برقرار ہے: کچھ افسران اس سال شرح میں اضافہ کے حامی ہیں، جبکہ دوسرے شرح میں رکاوٹ یا حتیٰ کہ شرح میں کمی کو ترجیح دیتے ہیں۔ نتیجتاً، مارکیٹ کی بحث "کہ آیا قریب مستقبل میں شرح میں کمی ہوگی" سے "کہ آیا احتاطی شرح میں اضافہ ایک زیادہ مستقل سخت پالیسی سلسلے میں تبدیل ہو سکتا ہے" پر منتقل ہو گئی۔ جو خطرناک اثاثے، ہالکا تلخ پتھر کے قدر میں کمی سے مختصر مدت کے لئے انفلیشن دباؤ میں آرام آئيا، لیکن وارش کا پہلا اجلاس مارکیٹ کو زیادہ لمبے عرصے تک زیادہ شرحوں اور دور دراز شرح راستے میں ممکنہ اوپر کی طرف موڑ کے بارے میں قدر دینے پر زور دے گا۔

ایکویٹیز میں، گزشتہ هفتے امریکی اسٹاکس نے عام طور پر بحالی دکھائی، لیکن فائدے AI، سیمی کنڈکٹرز، اور منتخب اعلیٰ نمو والے شعبوں میں محدود رہے، جبکہ مارکیٹ کے اندر واضح انداز میں تفرقہ دیکھا گیا۔ امریکہ-ایران معاہدے کے حوالے سے مثبت خیالات کے ساتھ، بڑے اندیکسز نے گزشتہ پیر کو مضبوطی سے ریلی کی، جس میں ناسdaq نے 3% سے زائد اور ایس اینڈ پی 500 نے تقریباً 1.7% کا فائدہ حاصل کیا۔ پھر مارکیٹ نے واپسی کی اور FOMC میٹنگ کے دوران پہلے کی طرح ٹریڈ کی۔ ہفتہ وار بنیاد پر، ناسdaq تقریباً 2.4% بڑھا، جبکہ ایس اینڈ پی 500 اور ڈو جھٹکا تقریباً 1% بڑھے۔ تاہم، یہ اضافہ بنیادی طور پر چپس، AI انفراسٹرکچر، بائیو ٹیک، اور کچھ محدود مضبوط نمو والے اسٹاکس کے ذریعے ہوا۔ دوسرے الفاظ میں، امریکی ایکویٹیز نے عام خطرہ پسندیدگی کے توسیع کے مرحلے میں دوبارہ داخلہ نہیں کیا۔ بلکہ، وہ پہلے جغرافیائی سیاسی صدموں اور شرحِ ب проц کے دباؤ سے جزئی بحالی کا مظاہرہ کر رہے تھے، جبکہ سرمایہ کار جاری رکھ رہے تھے کہ AI کمائش کا انجام، FOMC کے بعد شرحِ ب проц کا راستہ، اور قدرت کا استحکام دیکھ رہے تھے۔

جاپانی اور کوریائی مارکیٹس نے AI سپلائی چین کی طاقت اور میکرو دباؤ کے ساتھ ساتھ رہنے کو بھی ظاہر کیا۔ جاپان میں، AI اور سیمی کنڈکٹر سرمایہ کاری کی توقعات نے مزید سہارا فراہم کیا، جس کے نتیجے میں گزشتہ ہفتے نککے 225 اعلیٰ سطح پر کنسولیڈیشن کے رینج میں رہا، جبکہ پولیسی کاپٹل جاپانی سیمی کنڈکٹر ایکوپمنٹ، صنعتی آٹومیشن اور AI سے متعلقہ سپلائی چین کے ایکسپوشر کی طرف جارہا تھا۔ تاہم، ین کمزوری اور جاپانی بینک کے شرح سود میں اضافے کی توقعات نے مارکیٹ کو قیمت اور خارجی سرمایہ کے بہاؤ کے لحاظ سے زیادہ حساس بنادیا۔ جنوبی کوریا میں، KOSPI پچھلے بڑے اتار چڑھاؤ کے بعد بھی اعلیٰ سطح پر قائم رہا، جبکہ سیمی کنڈکٹرز اور میموری چپس اب بھی بنیادی سہارا کے طور پر کام کر رہے ہیں۔ تاہم، KRW کمزوری، خارجی بہاؤ، اور عالمی ٹیک فیکٹر رٹیشن شارٹ ٹرم والیٹیلیٹی کو مزید بڑھا سکتے ہیں۔ مجموعی طور پر، جاپانی اور کوریائی مارکیٹس کے پیچھے صنعتی منطق تو توڑا نہیں گیا، لیکن ٹریڈنگ ماحول اب AI سپلائی چین کے آسان اُتار چڑھاؤ سے بدل کر اس قسم کے اعلیٰ سطح کے کنسولیڈیشن فे�ز میں آ گیا ہے جو FX، شرح سود، اور خارجی سرمایہ کاروں کے رویے کے لحاظ سے زیادہ حساس ہے۔

کرپٹو مارکیٹس میں، گزشتہ هفتے امریکی ٹیکنالوجی اسٹاکس کی بحالی سے BTC کو کوئی معنی خیز فائدہ نہیں ہوا۔ اس کے بجائے، اس پر ETF سے نکالنے، میکرو شرح کے دباؤ، اور نسبتاً کمزور کرپٹو-بنیادی مائع پانی کے باعث دباؤ برقرار رہا۔

گزشتہ هفتے BTC کا ٹریڈنگ رینج 62,000–65,000 امریکی ڈالر رہا اور ہفتے کے دوران تقریباً 4% گر گیا، جو ناسdaq اور منتخب AI متعلقہ اثاثوں کے مقابلے میں کمزور رہا۔ ETH تقریباً 1,700 امریکی ڈالر پر رہا، جس میں اسی طرح محدود ریباؤنڈ مومنٹم تھا۔ BTC اب بھی ادارتی تفویض کے خصوصیات رکھتا ہے، لیکن ایسے ماحول میں جہاں ETF کے فلوز مستقل انفلوز کی طرف واپس نہیں آئے ہیں، اسٹیبل کوائن کی فراہمی صرف تھوڑی سی استحکام پا چکی ہے، اور دور کے شرح کا راستہ زیادہ قیمت دیا جا چکا ہے، مختصر مدت میں یہ زیادہ تر ایک آزاد محفوظ پناہ گاہ کے بجائے ایک هائی-بیٹا جوکھم والے اثاثے کی طرح پیش آئے گا۔

یہ قابل ذکر ہے کہ بڑے کرپٹو اثاثوں پر دباؤ کا مطلب یہ نہیں کہ تمام کرپٹو اثاثے ایک جیسی شرح سے کم ہوئے۔ گزشتہ هفتے HYPE، Hyperliquid کی ٹریڈنگ سرگرمیوں، پروٹوکول کی آمدنی اور مسلسل مارکیٹ کی توجہ کے ساتھ BTC اور ETH کے مقابلے میں نمایاں طور پر زیادہ مضبوط رہا۔ بمقابلہ اس کے، BNB نے کوئی واضح مستقل رجحان نہیں بنایا اور زیادہ تر وسیع مارکیٹ کے ساتھ ہی حرکت کی۔ اس لیے، موجودہ کرپٹو مارکیٹ کو بہتر طریقے سے اس طرح بیان کیا جا سکتا ہے: "بڑے اثاثے اب بھی ETF فلو اور میکرو فنڈنگ کنڈیشنز کے تحت پابند ہیں، جبکہ آمدنی، ٹریڈنگ وولیوم کے اضافے، یا ایکو سسٹم کے حوصلہ افزا عوامل رکھنے والے کچھ اثاثے مقامی طور پر مضبوط رہے ہیں"، بلکہ کل کرپٹو جوکھم کی خواہش میں وسیع ترقی کے طور پر نہیں۔

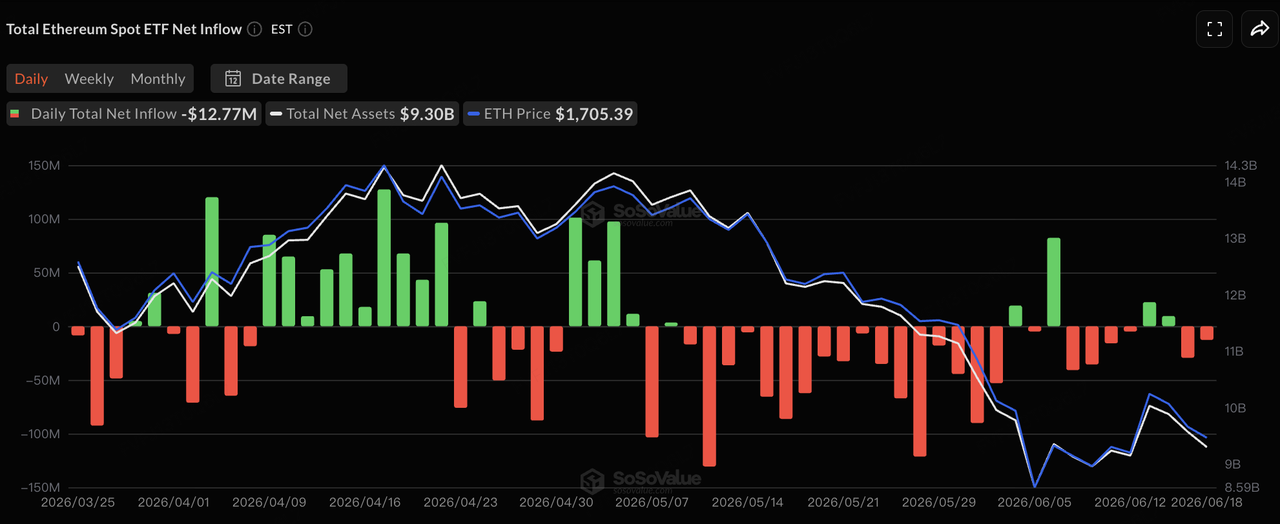

ڈیٹا ماخذ: SoSoValue

ایٹ ایف کے رُجحانات کے لحاظ سے، سو سو ویلیو کے ڈیٹا کے مطابق، گزشتہ ہفتے امریکی اسپاٹ BTC ایٹ ایف کے رُجحانات کمزور رہے، جبکہ ETH ایٹ ایف کے رُجحانات تقریباً نیوٹرل تھے۔ افشا شدہ ٹریڈنگ دن کے ڈیٹا کے مطابق، 15 جون کو BTC ایٹ ایفز نے تقریباً 64.09 ملین امریکی ڈالر کا خالص نکاس دیکھا، 16 جون کو تقریباً 10.06 ملین امریکی ڈالر کا خالص انفلو، اور 17 اور 18 جون کو ترتیب سے تقریباً 82.16 ملین اور 90.66 ملین امریکی ڈالر کا خالص نکاس۔ چونکہ 19 جون کو جونیتھ کے موقع پر امریکی مارکیٹس بند تھے، اس لیے BTC ایٹ ایفز نے ہفتہ وار تقریباً 230 ملین امریکی ڈالر کا خالص نکاس درج کیا۔ یہ ظاہر کرتا ہے کہ فروخت کا دباؤ پچھلے ہفتے کے بڑے نکاس کے مقابلے میں کم ہوا ہے، لیکن ادارتی سرمایہ اب تک مستقل خریداری میں واپس نہیں آیا ہے۔

ایتھریم ETFs کے لیے، 15 اور 16 جون کو ابھی بھی چھوٹے صاف انفلوws دیکھے گئے، لیکن 17 سے 18 جون تک اس کا رجحان دوبارہ منفی ہو گیا، جس سے ہفتہ لگभग ایک چھوٹے صاف آؤٹفلو کے قریب رہا۔ کل مل کر، BTC اور ETH ETFs کرپٹو اثاثوں میں ادارتی دروازے کے طور پر اہم رہے ہیں، لیکن ان کی سرحدی رواندگی کی صورتحال اب تک مضبوط انفلو کے مرحلے میں واپس نہیں آئی ہے۔ پچھلے متواتر بڑے آؤٹفلو کے دور کے مقابلے میں، گزشتہ ہفتہ ETF کا دباؤ کم ہوا۔ تاہم، امریکی AI اور سیمی کنڈکٹر اسٹاکس میں نئے سرے سے سرمایہ کی تبدیلی کے مقابلے میں، کرپٹو ETFs نے اب تک واضح سرمایہ کشیدگی کا اثر نہیں دکھایا ہے۔ مختصر مدت میں، BTC کی واپسی یہی منحصر ہوگی کہ کیا ETF خریداری دوبارہ مستقل ہو جائے، کیا اسٹیبل کوائن کی فراہمی دوبارہ توسیع پر آ جائے، اور کیا ماکرو شرح کا دباؤ کم ہو جائے۔

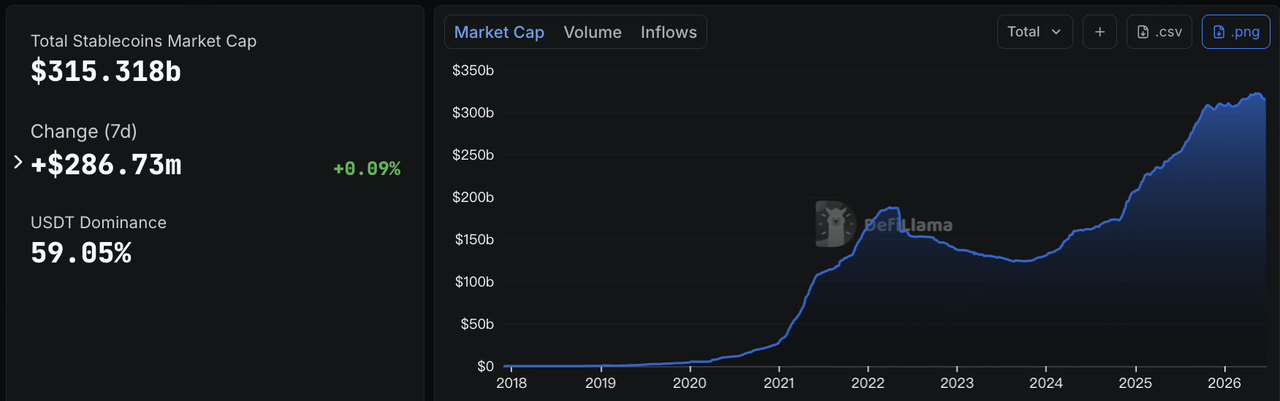

ڈیٹا ماخذ: DeFiLlama

اسٹیبل کوائنز پر، DeFiLlama کے ڈیٹا کے مطابق، 22 جون تک کل اسٹیبل کوائن مارکیٹ کی قیمت تقریباً 315.3 ارب امریکی ڈالر تھی، جو سات دنوں میں تقریباً 287 ملین امریکی ڈالر، یعنی تقریباً 0.09% کی اضافہ تھی۔ USDT کا مارکیٹ شیئر تقریباً 59.05% تھا۔ پچھلے ہفتے اسٹیبل کوائن سپلائی میں واضح کمی کے برعکس، گزشتہ ہفتے آن-چین ڈالر لکویڈٹی نے عام طور پر استحکام حاصل کر لیا۔ تاہم، اضافی نمو کمزور رہی، جس سے ظاہر ہوتا ہے کہ آن-چین پٹھا نہ تو تیزی سے باہر نکل رہا ہے، نہ ہی اب تک معنوی طور پر خطرے کے اظہار کو دوبارہ تعمیر کیا گیا ہے۔

ساختی طور پر، USDT نے سات دنوں میں تقریباً 0.12% کی کمی دکھائی، جبکہ USDC نے تقریباً 0.06% کی اضافہ دکھایا، جس سے ظاہر ہوتا ہے کہ مین اسٹریم ٹریڈنگ اور سیٹلمنٹ کی مایوسی عام طور پر مستحکم رہی۔ USDS نے سات دنوں میں تقریباً 3.47% کی کمی دکھائی، جو اس رجحان کو جاری رکھتی ہے کہ ایکو سسٹم کے مطابق اسٹیبل کوائنز متغیر بازار کی صورتحال میں زیادہ آسانی سے تنگ ہو جاتے ہیں۔ USD1 اور USDG نے ترتیب سے تقریباً 9.27% اور 6.74% کا اضافہ کیا، جو مطابقت پر مبنی اسٹیبل کوائنز اور چینل ڈرائون ڈسٹری بیوشن نیٹ ورکس کے مستقل توسیع کو ظاہر کرتا ہے۔ USDe سات دنوں میں تقریباً مستحکم رہا، جس سے ظاہر ہوتا ہے کہ آمدنی والے اسٹیبل کوائنز کی توسیع آہستہ ہو گئی ہے، لیکن معنی خیز ریڈمپشن دباؤ نہیں ہے۔ BUIDL اور USYC نے معتدل نمو برقرار رکھی، جو ادارتی آن-چین نقد انتظام اور ٹوکنائزڈ مانی مارکٹ فنڈز کی مانگ میں مستقل استحکام کو ظاہر کرتا ہے۔ مجموعی طور پر، اسٹیبل کوائن بازار نے پچھلے ہفتے کے “کل فراہمی میں تنگی” سے “کل فراہمی میں استحکام اور ساختی تقسیم” کی طرف منتقلی کی۔ تاہم، پولیس کا رجحان اب بھی اعلیٰ یقین والے ڈالر آلات کی طرف ہے اور ابھی تک اعلیٰ بیٹا کرپٹو اثاثوں میں مکمل طور پر واپس نہیں آيا ہے۔

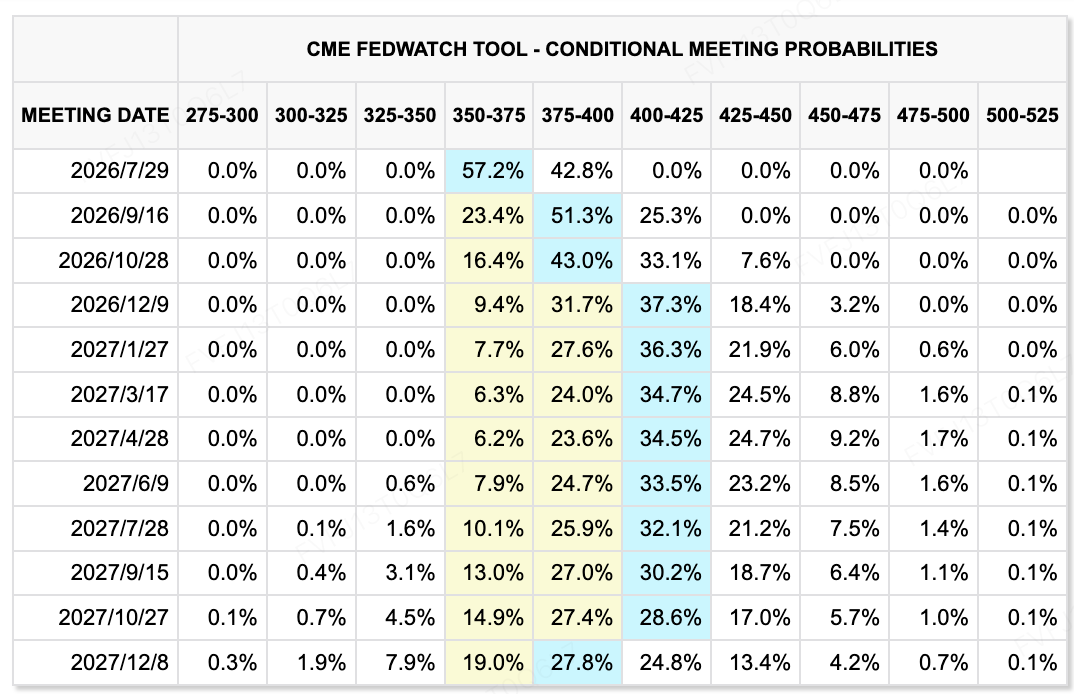

ڈیٹا ماخذ: CME FedWatch ٹول

ریٹ کی توقعات کے حوالے سے، سی ایم ای فیڈ وچ ٹول یہ ظاہر کرتا ہے کہ بازار اب بھی جولائی کے اجلاس میں فیڈ کے موجودہ ریٹ رینج کو بے تغیر رکھنے کی اعلیٰ احتمالیت دے رہے ہیں، لیکن دور دراز کے ریٹ کا راستہ واضح طور پر اوپر کو منتقل ہو چکا ہے۔ جون کے FOMC اجلاس میں فیڈرل فنڈز کا ہدف رینج 3.50%–3.75% پر بے تغیر رکھا گیا، لیکن میڈین ڈاٹ پلٹ پراجیکشن نے 2026 میں ایک ممکنہ ریٹ میں اضافے کا اشارہ دیا، اور نو افسران نے کم از کم ایک میں اضافے کی حمایت کی۔ یہ ظاہر کرتا ہے کہ فیڈ نے اپنے پچھلے آسانی والے رویے سے مزید واضح طور پر مخالفتِ تخلیق کے رویے کی طرف منتقلی کی ہے۔ اپنے پہلے پالیسی اجلاس کے بعد، وارش نے فارورڈ گائیڈنس کو کم کر دیا، اپنا ڈاٹ پلٹ نہیں جمع کرایا، اور زور دیا کہ پالیسی زیادہ ڈیٹا انحصاری ہوگی اور قیمتی استحکام پر مرکوز ہوگی۔ اس لئے بازاروں کو اس فیڈ کے لئے تبدیلی کرنی ہوگی جو کم وعود دے رہا ہے اور زیادہ پالیسی عدم یقین پیدا کر رہا ہے۔

خرابی کے اثاثوں کے لیے، اہم تبدیلی یہ ہے کہ “ریٹ کٹ ٹریڈ” قریبی مدت میں دوبارہ شروع کرنا مشکل ہے۔ حالانکہ تیل کی قیمتوں میں کمی اور امریکہ–ایران مذاکرات میں پیش رفت مختصر مدت کے لیے سود کے دباؤ کو کم کرنے میں مدد کرتی ہے، اگر AI کی سرمایہ کاری، مزدوری کے بازار کی مضبوطی اور سروسز کا سود معاشی رفتار کو برقرار رکھتا رہا، تو فیڈ تخفیف کی طرف موڑنے کے لیے جلدی نہیں کر سکتا۔ بازار کا توجہ “کیا جون میں ریٹس کم ہوں گی” سے “کیا اعلیٰ ریٹس لمبے عرصے تک برقرار رہیں گے اور کیا احتیاطی اضافہ حقیقی سختی میں تبدیل ہو سکتا ہے” کی طرف منتقل ہو گیا ہے۔ اس پس منظر کے تحت، ٹیکنالوجی اسٹاکس اور کرپٹو اثاثے اب بھی ساختی مواقع فراہم کر سکتے ہیں، لیکن قدرتی وسعت لمبے عرصے کے منافع اور پالیسی کے عدم یقین کے باعث پابند رہے گی۔

اس ہفتے دیکھنے کے لیے بڑی ایونٹس:

-

23 جون: امریکہ کا جون کا ابتدائی PMI۔ PMI کے ڈیٹا سے مارکیٹس یہ جاننے میں مدد حاصل کریں گی کہ کیا بلند سود کی شرحیں اور توانائی کی قیمتوں کا اتار چڑھاؤ صنعتی سرگرمیوں پر اثر انداز ہونا شروع ہو گئے ہیں۔ اگر خدمات اور تیاری کے شعبے دونوں مزید مضبوط رہیں، تو یہ "معاشیات کمزور نہیں ہے، اور سود کم کرنے کی فوری ضرورت نہیں" کے نظریے کو مزید مضبوط کر سکتا ہے۔

-

24 جون: امریکہ کی مئی کی نئی گھروں کی فروخت اور فیڈ ایکس کے منافع۔ ہاؤسنگ ڈیٹا سے اعلیٰ شرحوں کے گھریلو اور پراپرٹی چین پر اثرات ظاہر ہوں گے، جبکہ فیڈ ایکس کے منافع عالمی تجارت، لاجسٹکس کی مانگ اور فUEL لاگت کے انتقال کا اہم دروازہ فراہم کریں گے۔

-

25 جون: مائیکرون کی کمائیں۔ مائیکرون اس ہفتے AI اور سیمی کنڈکٹر چین کے لیے سب سے اہم کمائیں کا ٹیسٹ ہوگا۔ مارکیٹس HBM، ڈیٹا سینٹر اسٹوریج کی مانگ، مارجن، اور سرمایہ کاری کی ہدایات پر توجہ دیں گے۔ نتائج AI ہارڈویئر اور میموری چپ اسٹاکس کے لیے جذبہ کو ب безرا رہ سکتے ہیں۔

-

26 جون: امریکہ کا Q1 GDP فائنل ریڈنگ، ڈیوریبل گڈز آرڈرز، ابتدائی بے روزگاری دعوے، ذاتی آمدنی اور خرچ۔ ان ڈیٹا پوائنٹس امریکہ کی معیشت، کاروباری سرمایہ کاری، اور مزدوری مارکیٹ میں ننھے تبدیلیوں کی استحکام کا امتحان کریں گے۔ FOMC کے ہاکش سگنل کے بعد، مارکیٹس "اوورہیٹنگ گروتھ" یا "سلو گروتھ" کے کسی بھی ثبوت کے لیے خاص طور پر حساس ہوں گے۔

-

25–26 جون: امریکہ کا مئی کا PCE سود کا اعداد و شمار۔ PCE فیڈ کا پسندیدہ سود کا اندازہ ہے۔ اگر کور PCE بلند رہا، تو یہ لمبے عرصے تک بلند شرح کے نظریے کو مضبوط کرے گا۔ اگر ڈیٹا میں کمی آئی، تو وارش کے پہلے FOMC میٹنگ کے بعد دور کی شرح میں اضافے پر مارکیٹ کی فکریں کم ہو سکتی ہیں۔

-

جغرافیائی سیاسی اور توانائی کے خطرات: امریکہ–ایران ٹیکنیکل مذاکرات اور ہرمز کے تنگ درے کی حیثیت۔ حالانکہ امریکہ–ایران مذاکرات نے 60 دن کا راستہ تیار کر لیا ہے، لیکن ٹرمپ کے دھمکی آمیز بیانات، ایرانی نمائندگان کا عارضی انصراف، اور ہرمز کے تنگ درے کے اردگرد کی حفاظتی انتظامات اب بھی مارکیٹ کے لیے اہم فکر کا باعث ہیں۔ اگر مذاکرات آگے بڑھتے رہے تو تیل کا پریمیم مزید گھٹ سکتا ہے۔ اگر ہرمز کے اردگرد نئے فوجی خطرات یا اخلال پیدا ہوئے تو توانائی کی قیمتیں اور سود کی توقعات دوبارہ بڑھ سکتی ہیں۔

پرائمری مارکیٹ فنانسنگ کی نشاندہیاں:

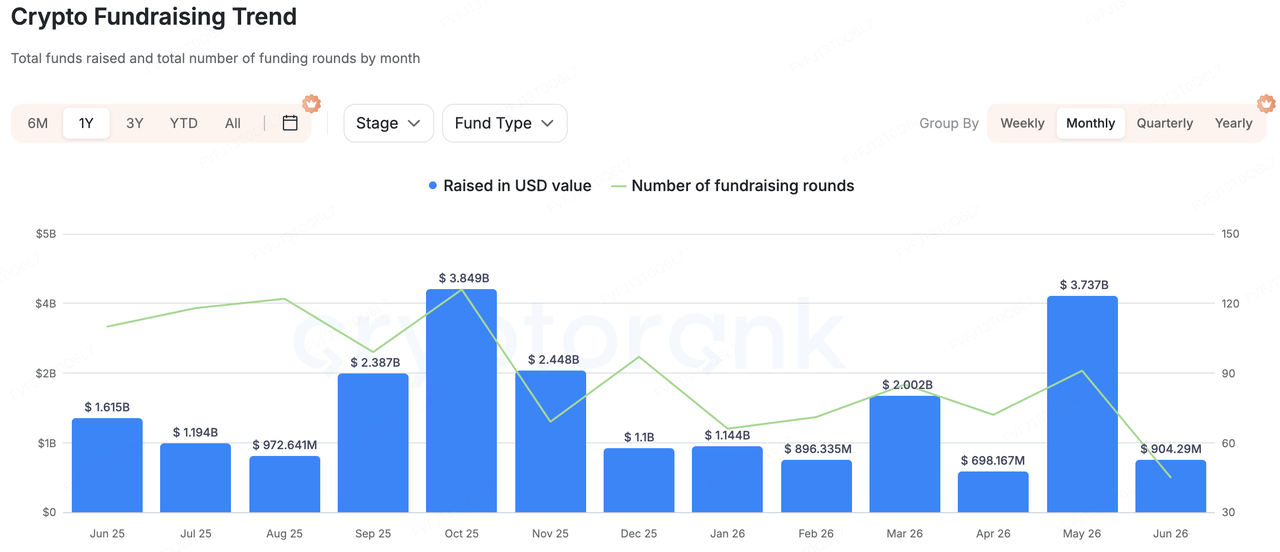

ڈیٹا ماخذ: CryptoRank

کریپٹورینک کی وسیع احصائی کوریج اور عوامی طور پر دستیاب فنڈنگ ڈیٹا بیس کے مطابق، گزشتہ هفتے کریپٹو پرائمری مارکیٹ فنڈنگ میں کوئی وسیع بحالی نہیں ہوئی۔ تاہم، سرمایہ کی تخصیص واضح ہو گئی، جس میں فنڈنگ بنیادی طور پر اسٹیبل کوائن/فیاٹ فنانشل انفراسٹرکچر، حقیقی صارفین کی تصدیق، AI اور اشتہار فراڈ روکنے، اور آن چین ایپلیکیشن ڈسٹری بیشن جیسے شعبوں میں مرکوز رہی—جہاں حقیقی کاروباری استعمال کے قریب تر ہے۔ صرف ناٹریٹو ڈرائون فنڈنگ کے مقابلے میں، گزشتہ هفتے کے نمائندہ منصوبوں میں عام طور پر واضح B2B یا ادائیگی کے سیناریوز تھے، جس سے ظاہر ہوتا ہے کہ پرائمری مارکیٹ کا سرمایہ اب بھی ایسے منصوبوں کو ترجیح دے رہا ہے جو قابل تشریح، منافع بخش اور اداروں یا حقیقی صارفین کو خدمت پہنچانے میں قادر ہوں۔

نمائندہ منصوبوں میں، رینج نے 8.3 ملین امریکی ڈالر کا سیریز اے فنڈنگ راؤنڈ مکمل کیا، جس میں سرمایہ کاروں میں TX Ventures، SixThirty، Maven 11 Capital، اور Onigiri Capital شامل ہیں۔ رینج کو اداروں کے لیے ایک یکجا اسٹیبل کوائن اور فیاٹ فنانشل آپریشنز پلیٹ فارم کے طور پر پیش کیا گیا ہے، جو خزانہ کی مدیریت، خطرہ کنٹرول، اور انفرادی ضروریات کو کور کرتا ہے۔ اس قسم کے منصوبے کے پیچھے سرمایہ کاری کا منطق یہ ہے کہ اسٹیبل کوائنز کاروباری ادائیگیوں، عبوری سیٹلمنٹ، اور خزانہ کی مدیریت میں داخل ہو رہے ہیں۔ اداروں کو درحقیقت صرف جاری کرنا یا والٹ تک رسائی کی ضرورت نہیں، بلکہ اسٹیبل کوائنز اور روایتی فنانشل اکاؤنٹس کو جوڑنے والا ایک کنٹرول، انفرادیت، اور آپریٹنگ لیر درکار ہے۔

گزشتہ هفتے ایئرن او ایس دوسری صارف ایپلیکیشن کی مثال تھی جس کا ذکر کیا جانا چاہیے۔ اس منصوبے نے 1kx کی قیادت میں 6 ملین امریکی ڈالر کا پری-سریز اے راؤنڈ مکمل کیا، جس میں کوین بیچرز، سرکل وینچرز، اور سوشل گراف وینچرز نے شرکت کی۔ اسے ویرونا سے 12.5 ملین امریکی ڈالر کا غیر تخفیفی استراتیجک فنڈنگ بھی ملا۔ ایئرن او ایس کا مرکزی منطق برانڈز کو شناخت کی تصدیق اور اسٹیبل کوائن انعامات کے ذریعے حقیقی صارفین کے رویے کی تصدیق اور AI بوٹس اور جعلی ٹریفک کے باعث اشتہاری ضائع کو کم کرنے میں مدد فراہم کرنا ہے۔ یہ رجحان ظاہر کرتا ہے کہ ویب3 ایپلیکیشنز “صارفین کا تعاملات کے لیے ادائیگی” سے “برانڈز کا تصدیق شدہ صارفین کے رویے کے لیے ادائیگی” کی طرف منتقل ہو رہے ہیں، جبکہ وہ اسٹیبل کوائن انعامات کو اشتہارات، ٹاسکس، اور صارفین کے ڈیٹا دسترس کے مناظر میں شامل کرنے کی کوشش کر رہے ہیں۔

کل میں، پرایمری مارکیٹ کی پولیسی نے گزشتہ ہفتے اعلیٰ بیٹا اثاثوں کے جاری کرنے یا صرف فرینٹ اینڈ ٹریڈنگ ایپلیکیشنز کی طرف جانے کا واضح رجحان نہیں دکھایا۔ اس کے بجائے، یہ اسٹیبل کوائن فنانشل آپریٹنگ سسٹمز، ریل یوزر ویریفیکیشن، AI دور کے اشتہاری جعلسازی کی روک تھام، اور ایمبیڈڈ ایپلیکیشن سیناریوز میں مرکوز رہا۔ اس طرح کے دوسرے مارکیٹ جو شرح اور ETF فلو والیٹیلیٹی کے اثرات میں ہے، اس میں پرایمری مارکیٹ کے سرمایہ کار اب بھی واضح آمدنی کے راستوں، حقیقی دنیا کی مانگ، اور ادارہ جاتی یا کاروباری صارفین والے انفراسٹرکچر منصوبوں کو ترجیح دے رہے ہیں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔