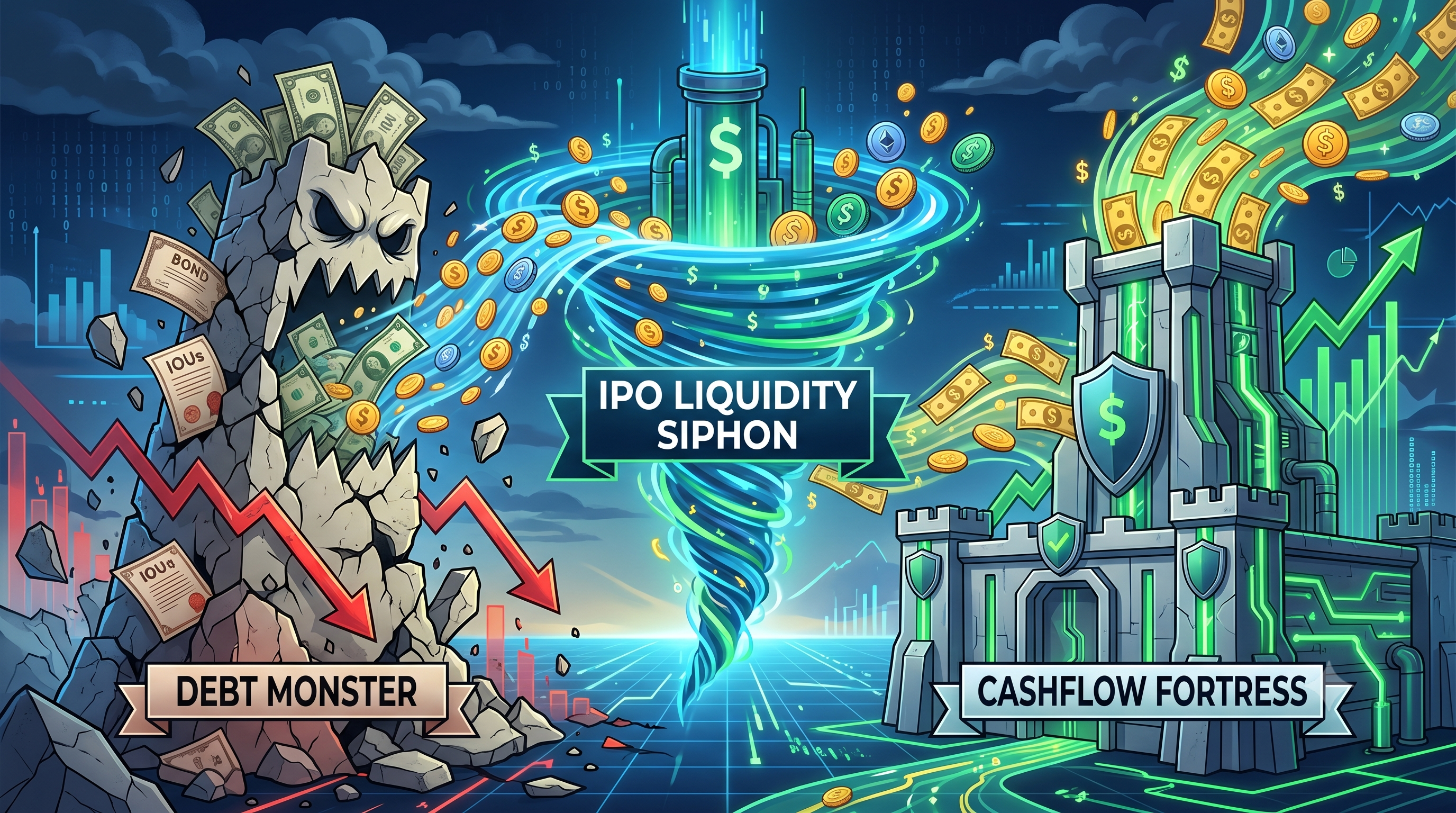

قرض مونسٹر بمقابلہ کیش فلو فورٹریس: $3.5 ٹریلین IPO لیکویڈیٹی سائفن کے تحت کون پہلے ڈھے جائے گا (مائکرو اسٹریٹجی اور بٹ مائن)

2026/06/11 17:32:00

2026 میں کرپٹو کرنسی کے کارپوریٹ خزانہ کے منظر نامے کا سب سے شدید وجودی خطرہ $3.5 ٹریلین کا آئی پی او لیکویڈٹی سفون ہے۔ SpaceX، OpenAI اور Anthropic کے وسیع آئندہ عوامی شروعات کے ذریعہ دستیاب مارکیٹ لیکویڈٹی کو吸收 کرتے ہوئے، بہت زیادہ لیورج والے کرپٹو خزانے غیر معمولی دباؤ کا شکار ہیں۔ ایک طرف "ڈیبٹ مانسٹر"، مائیکرو اسٹریٹجی (MSTR) ہے جو اپنے حیرت انگیز 845,256 بٹ کوائن ریزرو کو فنڈ کرنے کے لیے قابل تبدیل قرضوں پر زیادہ انحصار کرتی ہے۔ دوسری طرف "کیش فلو فورٹریس"، بٹمائن امرسن ٹیکنالوجیز (BMNR) ہے جو اپنے وسیع 5.5 ملین ethereum کے اسٹیکنگ ییلڈز کا استعمال کرتی ہے تاکہ مارکیٹ میں کمی کا مقابلہ کر سکے۔ جبکہ ادارتی سرمایہ ڈیجیٹل اثاثوں سے نکل کر ان میگا-آئی پی او میں تبدیل ہو رہا ہے، دونوں خزانہ ماڈلز کو ٹیسٹ کیا جا رہا ہے۔ اس عظیم مکرو مالیاتی دباؤ کے تحت پہلے کون گرے گا؟ اس مضمون میں دونوں عظیم الشان کی کمزوریوں کا جائزہ لیا جاتا ہے، جس میں لچکدار اسٹیکنگ ییلڈز کے خلاف سخت قرض کے فرائض کا مقابلہ 2026 کے بے رحم لیکویڈٹی ڈرین کے دوران کیا جاتا ہے۔

💡 نصائح: کریپٹو کے نئے؟ کوکائن کا جائزہ کتابخانہ آپ کو شروع کرنے کے لیے جو کچھ بھی درکار ہے، وہ سب شامل ہے۔

اہم نکات

-

$3.5 ٹریلین کی مائعیت کا سفون: مئی 2026 میں SpaceX، OpenAI اور Anthropic کے بے مثال وسیع IPOs کرپٹو مارکیٹس سے پُولیتی کو ختم کر رہے ہیں۔

-

ڈیبٹ مونسٹر (مائیکرواسٹریٹجی): 845,000 سے زائد BTC رکھنے والے MSTR کو اپنے 6.7 ارب ڈالر کے قابل تبدیل ڈیبٹ اور 15.5 ارب ڈالر کے ترجیحی سٹاک کے الزامات کے باعث شدید ساختی خطرے کا سامنا ہے، جبکہ اس کی آپریٹنگ آمدنی نہایت کم ہے۔

-

کیش فلو فورٹریس (بٹمائن): BMNR 5.5 ملین ETH کو کنٹرول کرتا ہے اور اپنے میڈ-این-امریکا ویلیڈیٹر نیٹ ورک (MAVAN) کا استعمال کرتے ہوئے سالانہ تقریباً 230 ملین سے 297 ملین امریکی ڈالر کا اسٹیکنگ کیش فلو پیدا کرتا ہے۔

-

فیصلہ: مائیکرواسٹریٹی کی ساخت کے مطابق، طویل مدتی مایوسی کے دوران پہلے ٹوٹنے کا امکان زیادہ ہے کیونکہ اس کے مقررہ قرض اور تقسیم کے فرائض مستقل باہری سرمایہ یا اثاثوں کی فروخت کی ضرورت رکھتے ہیں۔

-

بازار کا جائزہ: ادارتی سرمایہ کو کرپٹو اثاثوں میں واپسی صرف 2026 کے آخر میں وسیع میگا-آئی پی او لہر کے ختم ہونے کے بعد ہوگی۔

مائیکرو اسٹریٹجی پہلے لمبے عرصے تک مالیاتی سیفنگ کے تحت گر گئی

مائیکرو اسٹریٹجی، بٹ مائن کے مقابلے میں 3.5 ٹریلین ڈالر کے آئی پی او لکویڈٹی سائفن کے تحت ایک ساختی تباہی کے لیے زیادہ زخمی ہے، کیونکہ اس کا ڈیٹ-بھرَا بیلنس شیٹ جذبی کرپٹو آمدنی سے محروم ہے۔ مائیکرو اسٹریٹجی ایک "ڈیٹ مانسٹر" کے طور پر کام کرتی ہے، جو اپنے 845,256 بٹ کوائن (BTC) خزانے کو بنیادی طور پر قابل تبدیل ڈیٹ اور ترجیحی اسٹاک جاری کرکے فنڈ کرتی ہے۔ ایک شدید لکویڈٹی کrush کے دوران جہاں باہری سرمایہ خشک ہو جائے، مائیکرو اسٹریٹجی کی محدود نرم افزار آمدنی اس کے بھاری الزامات کو برقرار نہیں رکھ سکتی۔ دوسری طرف، بٹ مائن ایک "کاش فلو فورٹریس" کے طور پر کام کرتا ہے، جو اپنے ethereum (ETH) ذخائر کو اسٹیکنگ کرکے مستقل، جذبی آمدنی پیدا کرتا ہے، جس سے وہ اپنے بنیادی اثاثوں کو فروخت کئے بغیر اپنے اخراجات کو برقرار رکھ سکتا ہے۔

ان دو کاروباری ماڈلز کے درمیان بنیادی فرق میکرو مالیاتی ترکیب کے دوران واضح ہو جاتا ہے۔ 2026 کا مالی ماحول سرمایہ کی انتہائی اونچی قیمت اور ادارتی توجہ میں تبدیلی سے علامتی ہے۔ جب بڑے عوامی آفرز مارکیٹ کے "رِسک آن" سرمایہ کو吸收 کرتے ہیں، تو اثاثوں کی قیمتیں گر جاتی ہیں۔ مائیکرو سٹریٹجی کے لیے، بٹ کوائن کی قیمت میں کمی اس کی خالص اثاثہ قدر (NAV) پریمیم کو کم کر دیتی ہے، جس سے نئے قرضہ جمع کرنے کا اس کا بنیادی طریقہ بند ہو جاتا ہے۔ اسے 2026 کے پہلے تین ماہ میں صرف 124.3 ملین امریکی ڈالر کمانے والے اپنے قدیم سافٹ ویئر کاروبار پر انحصار کرنا پڑتا ہے تاکہ 6.7 ارب ڈالر کے قرضہ اور 15.5 ارب ڈالر کے ترجیحی سٹاک کو سنبھالا جا سکے۔

دوسروں کی طرف، بٹ مائن ایمرسن ٹیکنالوجیز (BMNR) اپنے ڈیجیٹل اثاثوں کو فعال طور پر منڈی کرتا ہے۔ 5.5 ملین ETH رکھنے اور ان میں سے 85 فیصد سے زائد کو اپنے MAVAN پلیٹ فارم کے ذریعے اسٹیک کر کے، بٹ مائن سالانہ $297 ملین تک کی اسٹیکنگ آمدنی حاصل کرتا ہے۔ یہ بنیادی نقدی بہاؤ عارضی قیمت کمی کے خلاف ایک تحفظ فراہم کرتا ہے۔ بٹ مائن اس سود کا استعمال آپریشنز کو فنڈ کرنے، تقسیم مالیات ادا کرنے، یا مزید اثاثے جمع کرنے کے لیے کر سکتا ہے، جبکہ مائکرو سٹریٹجی نے حال ہی میں ترجیحی شیئر تقسیم مالیات کے فرائض پورے کرنے کے لیے صرف $2.5 ملین کے لیے 32 BTC فروخت کرنا پڑا— جو اس کے "کبھی نہیں بیچنا" کے فلسفے میں ایک واضح خلل ہے۔ اس لیے، اگر توانائی کا سفون جاری رہا تو، مائکرو سٹریٹجی کی سخت قرضہ ساخت بٹ مائن کی آمدنی پیدا کرنے والی قلعہ داری سے بہت پہلے ٹوٹ جائے گی۔

$3.5 ٹریلین کے آئی پی او لِکویڈٹی سائفن کی وضاحت

2026 میں 3.5 ٹریلین ڈالر کی آئی پی او لہر کرپٹو کرنسی سیکٹر سے لیکویڈیٹی کو تیزی سے ختم کرنے اور لیورجڈ خزانہ کو خطرے میں ڈالنے کا بنیادی حافز ہے۔ اس کا سبب SpaceX (تقریباً 1.75 ٹریلین ڈالر کی قیمت)، OpenAI (852 ارب ڈالر) اور Anthropic (965 ارب ڈالر) کی میگا آئی پی او ہے، جس کے باعث ادارتی اور ریٹیل سرمایہ کار منظم طور پر کرپٹو ہولڈنگز کو فروخت کرکے اپنے سرمایہ کو ان نسلی ٹیک اسٹاکس میں منتقل کر رہے ہیں۔ یہ بہت بڑا سرمایہ منتقل ہونا ایک لیکویڈیٹی خالی جگہ پیدا کر رہا ہے، جس سے ڈیجیٹل اثاثوں کی قیمتیں دب رہی ہیں اور مائکرواسٹریٹجی اور بٹمائن جیسی کمپنیوں کو پچھلے سالوں میں جس سستے باہری سرمایہ پر انحصار تھا، وہ سرمایہ فراہم نہیں ہو رہا۔

یہ آئی پی او سفون مڈ-2026 کے اعلی سود کی شرح کے ماحول میں صفر مجموعی کھیل کے طور پر کام کرتا ہے۔ 2020–2021 کے صفر سود کی شرح کے دور کے برعکس، آج مارجن قرضہ لینا بہت مہنگا ہے۔ اس لیے، فنڈ مینیجرز اپنی خریداری کی طاقت کو جعلی طور پر بڑھا نہیں سکتے؛ انہیں SpaceX اور OpenAI میں اپنے الحاق کو فنڈ کرنے کے لیے موجودہ اعلی بیٹا اثاثوں—جیسے بٹ کوائن، ethereum، اور کرپٹو پروکسی اسٹاکس—کو فزیکلی بیچنا پڑتا ہے۔ یہ ڈائنامک مئی اور جون 2026 کے دوران امریکہ کے بڑے اسپاٹ بٹ کوائن ETFs سے بلین ڈالر کے مسلسل ہفتہ وار خارج ہونے کا باعث بن چکا ہے۔

جب مارکیٹ ویلیو کے 3.5 ٹریلین ڈالر نیکسڈاک اور این وائی ایس ای کی طرف بڑھ رہے ہیں، تو کرپٹو کارپوریٹ خزانہ کے لیے اس کے اثرات بہت شدید ہیں۔ مائیکرو سٹریٹجی جیسی کمپنی جو مسلسل سرمایہ جمع کرنے پر مبنی ہے، اچانک وال سٹریٹ کے والٹ بند پا لیتی ہے۔ اوربٹل ڈیٹا سینٹرز اور آرٹیفیشل جنرل انٹیلی جنس کے گرد "فومو" (فوٹ آف مسّنگ آؤٹ) کا ہجوم، ڈیجیٹل نایابی کے نا ریٹ کو دھندلا دیتا ہے۔ جب تک یہ بڑے آئی پی او مکمل نہ ہو جائیں اور بند کردہ سرمایہ کو مکمل طور پر جذب نہ کر لیا جائے، کرپٹو کرنسی مارکیٹ خریداری کے لیے مومینٹم کے فقدان سے دوچار رہے گی، جس سے اپنے مالیاتی ساتھوں کے ساتھ بلین ڈالرز کے قرضہ اٹھانے والی کسی بھی کمپنی پر شدید دباؤ پڑے گا۔

مائیکرو اسٹریٹجی: "قرض کا خوفناک" کی اصل کمزوریاں

مائیکرو اسٹریٹجی کی بنیادی کمزوری اس کی باہری قرضہ اور ایکوٹی مارکیٹس پر بہت زیادہ انحصار کی وجہ سے ہے، جس کی وجہ سے جب میکرو مالیاتی مایوسی ختم ہو جائے تو یہ بہت زیادہ نازک ہو جاتی ہے۔ کمپنی نے بنیادی طور پر ایک سافٹ ویئر فروشندہ سے لیورجڈ بٹ کوائن ETF میں تبدیل ہو گئی ہے، جس نے 6.7 ارب ڈالر کے قابل تبدیل قرضہ اور 15.5 ارب ڈالر کے ترجیحی سٹاک کے ذریعے 64 ارب ڈالر کا ڈیجیٹل خزانہ جمع کر لیا ہے۔ جب آئی پی او کی مایوسی بٹ کوائن کی قیمتوں کو نیچے کھینچتی ہے، تو مائیکرو اسٹریٹجی کا ضمانتی اثاثہ کم ہو جاتا ہے جبکہ اس کے ثابت مالیاتی الزامات وہی رہتے ہیں، جس سے ایک خطرناک عدم توازن پیدا ہوتا ہے جو کمپنی کی قابل خریداری کو خطرے میں ڈال دیتا ہے۔

یہ قرضے پر مبنی ماڈل مکمل طور پر ایک مستقل "فینانشل فلائی ویل" پر منحصر ہے، جہاں بٹ کوائن بڑھتا ہے، MSTR کا شیئر پریمیم پر ٹریڈ ہوتا ہے، اور کمپنی مزید بٹ کوائن خریدنے کے لیے مزید قرض لیتی ہے۔ تاہم، 3.5 ٹریلین ڈالر کی آئی پی او لہر نے اس فلائی ویل کو توڑ دیا ہے۔ سرمایہ کار MSTR کے شیئرز فروخت کر رہے ہیں تاکہ اسپیس اور AI کے نئے خیالات میں سرمایہ کاری کر سکیں۔ جون 2026 کے آغاز تک، مائیکرو سٹریٹجی کے شیئرز اپنے اعلیٰ سطح سے کافی حد تک گر چکے تھے، اور کمپنی کی خالص اثاثہ قدر پریمیم میں کمی آنے لگی۔

اس حکمت عملی کا خطرہ بٹ کوائن سے حاصل ہونے والی مکمل طور پر عارضی نقدی جریان کی کمی ہے۔ کیونکہ بٹ کوائن ایک غیر آمدنی دہندہ اثاثہ ہے، 845,256 BTC رکھنا بالکل صفر آپریشنل آمدنی پیدا کرتا ہے۔ اپنے قابل تبدیل نوٹس پر بھیڑ اور اپنے ترجیحی اسٹاک کے لیے سالانہ 1.7 ارب ڈالر کے وسیع تقسیم کے obligations کو پورا کرنے کے لیے، مائیکرو اسٹریٹجی کو یا تو اپنے روایتی سافٹ ویئر کاروبار پر انحصار کرنا ہوگا، زیادہ ڈائلوٹوو سٹاک جاری کرنا ہوگا، یا اپنا بٹ کوائن فروخت کرنا ہوگا۔ سافٹ ویئر کاروبار اس کام کے لیے بہت چھوٹا ہے۔ نتیجتاً، مالیاتی مارکیٹس میں کسی بھی طویل خلل سے کمپنی کو مجبور کن فیصلوں پر مجبور کر دیا جاتا ہے، جو اس کی "ڈیبٹ مونسٹر" کے طور پر شہرت کو تسلیم کرتا ہے جو مارجن کال کا انتظار کر رہا ہے۔

بٹ کوائن کی قیمتوں میں کمی کے باوجود حیرت انگیز قرضہ بوجھ

مائیکرواسٹریجی کا 6.7 ارب ڈالر کا قابل تبدیل قرضہ ایک وجودی خطرہ ہے کیونکہ اسے خدمات فراہم کی جانی چاہئیں اور آخرکار ادائیگی کی جانی چاہئیں یا تبدیل کیا جانی چاہئے، چاہے بٹ کوائن کہاں بھی ٹریڈ ہو رہا ہو۔ جیسے جیسے آئی پی او لکویڈٹی کا سائفن بٹ کوائن کو مائیکرواسٹریجی کی اوسط خریداری قیمت (حالیہ ٹرانشز کے مطابق تقریباً 66,384 سے 75,537 ڈالر کے درمیان) کے قریب لے جاتا ہے، کمپنی کا بینس بالانس منفی علاقے کے قریب آ جاتا ہے۔ کمپنی نے اپنے ذمہ داریوں کو منظم رکھنے کے لیے مئی 2026 میں پہلے ہی 8 فیصد ڈسکاؤنٹ پر 1.5 ارب ڈالر کا قرضہ خرید لیا تھا۔

26 مئی، 2026 کے ہفتے کے دوران سرمایہ کاروں کے لیے سب سے خوفناک سگنل سامنے آیا، جب مائیکرو اسٹریٹجی نے پریفرڈ اسٹاک تقسیمات کو فنڈ کرنے کے لیے 32 بٹ کوائن فروخت کر دیے جن کی قیمت 2.5 ملین ڈالر تھی۔ جبکہ ڈالر کی رقم ان کی کل ذخیرہ سے تھوڑی سی ہے، لیکن فلسفیانہ اثر بہت بڑا ہے۔ مائیکل سائل نے اپنی برانڈ کو مکمل "HODL" (دل سے پکڑے رکھیں) کے اصول پر تعمیر کیا تھا۔ ایک ڈویڈنڈ کی ذمہ داری کو پورا کرنے کے لیے مرکزی ضمانت فروخت کرنا صاف طور پر تصدیق کرتا ہے کہ سافٹ ویئر کی آمدنی کافی نہیں ہے اور قرض کی ذمہ داریاں خزانہ کی مدیریت کو تعین کر رہی ہیں۔

اگر بٹ کوائن اہم 66,000 ڈالر کے سپورٹ لیول کو توڑ دے اور سپیس ایکس اور اوپن اے آئی کی طرف سرمایہ کی بھاگ دوڑ کی وجہ سے دبا رہا ہے، تو ریٹنگ ایجنسیاں مائیکرو اسٹریٹجی کی کریڈٹ ریٹنگ مزید کم کر سکتی ہیں۔ ایس ایند پی جلوبل ریٹنگز نے پہلے کنورٹبل ڈیبٹ کی بالغت سے پیدا ہونے والے خطرات کی وجہ سے کمپنی کو جنک لیول کی کریڈٹ ریٹنگ دی تھی۔ اگر ایم ایس ٹر کا ایکوٹی پریمیم ختم ہو جائے، تو یہ نئے شیئرز کو فائدہ مند طریقے سے جاری نہیں کر سکتی۔ یہ مقررہ اور بے روزگار قرض کے خلاف متلاشی ہوتے ہوئے ایک مالیت کم ہوتے ہوئے اثاثہ رکھنے پر مجبور ہو جائے گا۔

Q1 2026 کا انتباہی نشان

جب مائیکرو اسٹریٹجی نے 2026 کا پہلا تिमہ 12.5 ارب ڈالر کا نیٹ نقصان ظاہر کیا، تو قرضے سے بھرے خزانے پر قیمتی اتار چڑھاؤ کا تباہ کن اثر سامنے آ گیا۔ یہ بہت بڑا deficit تقریباً مکمل طور پر اس کے بٹ کوائن ہولڈنگز پر 14.46 ارب ڈالر کے غیر عملی کمی سے پیدا ہوا۔ یہ منافع کی رپورٹ ثابت کرتی ہے کہ مائیکرو اسٹریٹجی کی مالی صحت مکمل طور پر مختصر مدتی بازار کے جذبات پر منحصر ہے، جس سے وہ بازاری مایوسی کے دوران انتہائی عدم استحکام کا شکار ہو جاتی ہے۔

جبکہ نقص "کاغذی" طور پر "غیر عملی" ہے، یہ کمپنی کی حرکت کی صلاحیت پر شدید اثر ڈالتا ہے۔ 12.5 ارب ڈالر کا نقص روایتی ادارتی سرمایہ کاروں اور کریڈٹ ریٹنگ ایجنسیوں کو خوفزدہ کردیتا ہے، جس سے مستقبل کی قرضہ جاری کرنے کی لاگت بڑھ جاتی ہے۔ اسی مدت کے دوران، مرکزی سافٹ ویئر تجزیاتی کاروبار نے صرف 124.3 ملین ڈالر کی آمدنی حاصل کی۔ یہ فرق خوفناک ہے: کمپنی کا آپریٹنگ بنیادی حصہ ڈیجیٹل اثاثوں کے اتار چڑھاؤ کے مقابلے میں تقریباً ایک راؤنڈنگ ایرر ہے۔

یہ مالی ساخت کسی غلطی کی اجازت نہیں دیتی۔ وال سٹریٹ کے تجزیہ کاروں نے بڑھتے ہوئے نوٹ کیا ہے کہ ایم ایس ٹی آر کی چھوٹی آپریٹنگ آمدنی کی بنیاد فعال طور پر بیلنس شیٹ کے خطرات کو بڑھا رہی ہے۔ اگر 3.5 ٹریلین ڈالر کی آئی پی او لہر بٹ کوائن کو 12 سے 18 ماہ تک دبائے رکھے، تو مائیکرو اسٹریٹجی اپنے ڈالر کے ذخائر (جو مئی کے آخر تک 871 ملین ڈالر تھے) صرف تقسیم اور ب процنٹ ادا کرنے کے لیے ختم کر دے گا۔ جب فیاٹ ذخائر ختم ہو جائیں، تو "قرض کا خوفناک" بٹ کوائن کے خزانے کی بڑے پیمانے پر لیکویڈیشن شروع کرنے پر مجبور ہو جائے گا، جس سے مجموعی مارکیٹ میں سقوط ہونے کا امکان ہے۔

بٹمائن (BMNR): "کیش فلو فورٹریس" کی استقلال

بٹ مائن ایمرسن ٹیکنالوجیز (BMNR) 2026 کے لیکویڈیٹی سائفر کو برداشت کرنے کے لیے بہت زیادہ بہتر تیار ہے کیونکہ یہ اپنے خزانے سے جانبدار طور پر وسیع نقدی بہاؤ پیدا کرتا ہے، جس سے یہ باہری قرضوں پر بہت کم انحصار کرتا ہے۔ روایتی بٹ کوائن مائننگ سے الگ ہو کر دنیا کی پہلی ایتھریم خزانہ کمپنی بننے کے لیے بٹ مائن نے 5.5 ملین ایتھریم (تقریباً عالمی فراہمی کا 4.6 فیصد) جمع کر لیا ہے۔ چونکہ ایتھریم پروف-آف-اسٹیک کے تحت آمدنی والی اثاثہ ہے، بٹ مائن ایک "نقدی قلعہ" کے طور پر کام کرتا ہے، جو مکرو مالیاتی طوفان سے نمٹنے کے لیے اندر سے سرمایہ پیدا کرتا ہے۔

مائیکرو اسٹریٹجی کے بے کار بٹ کوائن کے برعکس، بٹ مائن کے ڈیجیٹل اثاثے فعال طور پر کام کر رہے ہیں۔ کمپنی نے اپنے ادارہ جاتی سطح کے MAVAN (میڈ-این-امریکا ویلیڈیٹر نیٹ ورک) پلیٹ فارم کے ذریعے تقریباً 4.72 ملین ETH کو اسٹیک کیا ہے۔ اس حکمت عملیانہ تقسیم سے 3 فیصد کے قریب سود پر سالانہ اسٹیکنگ آمدنی کا تخمنا 230 ملین سے 297 ملین امریکی ڈالر تک ہے۔ یہ جنریٹڈ، قابل پیشگوئی نقدی کا بہاؤ کاروباری خزانہ کے معیار کو بنیادی طور پر تبدیل کر دیتا ہے۔ چاہے ایتھریم کی قیمت $3.5 ٹرلین آئی پی او لکویڈٹی کے زوال کے باعث شدید طور پر گر جائے، بٹ مائن اب بھی روزانہ ایتھریم کے نئے ٹوکنز کا ایک بڑا انفلو حاصل کرتا رہتا ہے۔

یہ مستقل آمدنی کا ذریعہ ایک طاقتور دفاعی حکمت عملی فراہم کرتا ہے۔ جبکہ مائیکرو اسٹریٹجی کو بیئر مارکیٹ کے دوران اخراجات کو پورا کرنے کے لیے قرضہ جمع کرنا یا اثاثے بیچنا پڑتا ہے، بٹ مائن صرف اپنی تازہ جنریٹ ہونے والی اسٹیکنگ آمدنی کا ایک حصہ بیچ کر آپریشنل اخراجات، ترجیحی ڈویڈنڈز فنڈ کر سکتا ہے اور انفراسٹرکچر میں دوبارہ سرمایہ کاری کر سکتا ہے۔ کمپنی کا 13.1 ارب ڈالر کا کرپٹو اور نقدین کا پورٹ فولیو، AI کمپنیوں میں جدید اسٹیکس کے ساتھ ساتھ سینکڑوں ملین ڈالر کے خالص نقد محفوظات پر مشتمل ہے۔ یہ متنوع، آمدنی پیدا کرنے والا ماڈل مالی قلعہ کے طور پر کام کرتا ہے، جو اپنے بنیادی اثاثوں کو توڑے بغیر شدید مارکیٹ شاکس کو برداشت کرنے میں قادر ہے۔

سٹیکنگ ییلڈ ایک بقا کے طریقہ کار کے طور پر

بٹ مائن کے ایتھریم ریزروز سے پیدا ہونے والا مسلسل اسٹیکنگ ییلڈ، 3.5 ٹریلین ڈالر کے آئی پی او لکویڈٹی سفائن کے خلاف آخری بقا کا طریقہ ہے۔ جبکہ سرمایہ کی فرار سے آمدنی نہیں دینے والے اثاثوں کو بھوک لگ رہی ہے، بٹ مائن کا MAVAN پلیٹ فارم ایک مسلسل کیش پرنٹنگ انجن کے طور پر کام کرتا ہے۔ تقریباً سالانہ 230 ملین سے 297 ملین ڈالر کے نیٹو ٹوکن انعامات کمانے کے ذریعے، بٹ مائن کے پاس ایک خود کفیل مالی موٹ ہے جو اسے اپنے مقابلہ کرنے والوں کو خطرہ پیدا کرنے والے کریڈٹ مارکیٹ فریز سے محفوظ رکھتی ہے۔

یہ آمدنی پیدا کرنا 2026 کے مارکیٹ ماحول کے دوران انتہائی اہم ہے۔ جب اسپیس ایکس اور اوپن اے آئی ریٹیل اور ادارتی ڈالروں کو ختم کرتے ہیں، تو ایکوٹی مارکیٹس ان کمپنیوں کو سزا دیتی ہیں جنہیں پیسہ جمع کرنے کی ضرورت ہوتی ہے۔ بٹ مائن کو فوری طور پر ڈلیوٹو کنورٹبل ڈیبٹ جاری کرنے کی ضرورت نہیں ہے کیونکہ اس کے اثاثے اندر سے تقسیمہ دیتے ہیں۔ 4.72 ملین اسٹیکڈ ETH پر 2.9 فیصد سے 3 فیصد آمدنی کا مطلب ہے کہ بٹ مائن ہر ہفتے ہزاروں نئے ETH ٹوکنز حاصل کر رہا ہے۔

علاوہ ازیں، بٹ مائن کی اسٹیکنگ بنیادی ڈھانچہ تھرڈ پارٹی ادارتی سرمایہ کاروں کو سرو کرتا ہے، جس سے سافٹ ویئر-آس-اے-سروس (SaaS) کے مانند ایک دوسری آمدنی کا ذریعہ پیدا ہوتا ہے۔ جبکہ 2026 میں تنظیمی وضاحت بہتر ہوتی جائے گی، بٹ مائن کاروباری اسٹیکنگ کی مانگ کو حاصل کرنے کے لیے بالکل مناسب موقع پر ہے۔ اس عملی حقیقت کا مطلب یہ ہے کہ اگر Ethereum کی فیاٹ قیمت ایک ماہ میں 27 فیصد گر جائے (جیسا کہ مئی 2026 میں ہوا)، تو بٹ مائن کی اصل ٹوکن کی تعداد اور فنکشنل آمدنی جاری رہتی ہے، جس سے قلعے کی دیواریں مضبوط ہوتی ہیں۔

فرٹریس میں کمزوریاں: مالی نقصان میں اضافہ

اپنے بہترین نقدی جریان کے مکینیزم کے باوجود، بٹ مائن ناکام نہیں ہے، اور حالیہ مالی نقصانات کی وسعت سے پتہ چلتا ہے کہ مالیاتی ترشید کے دوران جبری توسیع کے خطرات کیا ہیں۔ بٹ مائن نے فiscal Q2 2026 کے لیے تقریباً 3.82 ارب امریکی ڈالر کا خسارہ درج کیا، جس کا بڑا سبب امریکی ڈالر کے خلاف ایتھریم کی قیمت میں کمی تھی۔ علاوہ ازیں، کمپنی نے پٹھانے کے لیے ایک بہت زیادہ ڈلوٹوو 9.50% سیریز اے پرپٹوئل پریفرڈ اسٹاک کا آفر جاری کیا، جس سے ثابت ہوتا ہے کہ کبھی کبھار ایک نقدی قلعہ بھی مہنگے باہری بچاؤ کی ضرورت محسوس کرتا ہے۔

3.82 ارب ڈالر کا دوسرے تिमہ کا نقصان ایک اہم کمزوری کو ظاہر کرتا ہے: اسٹیکنگ کے فائدے ETH میں ادا کیے جاتے ہیں، جس کا مطلب ہے کہ آمدنی کی فیاٹ قیمت اسی وقت کم ہو جاتی ہے جب کمپنی کو زیادہ سے زیادہ نقد رقم کی ضرورت ہوتی ہے۔ 2026 کے اوائل میں کرپٹو کرنسی مارکیٹ کے وسیع انحطاط کے دوران، ایتھریم نے بٹ کوائن کے مقابلے میں ناکافی پرفارم کیا۔ جب اس کے 5.5 ملین ETH کے ذخیرے کی قیمت میں شدید کمی آئی، تو بٹ مائن کا بیلنس شیٹ بڑے پیمانے پر متاثر ہوا۔ روایتی آپریشنز سے کمپنی کی تِن ماہ کی آمدنی صرف 11.04 ملین ڈالر تھی، جو اس کے مرکزی کاروبار کے سائز اور اس کے وسیع کرپٹو خطرات کے درمیان عدم تطابق کو ظاہر کرتا ہے۔

اس کے علاوہ، جون 2026 میں 9.50 فیصد ترجیحی شیئرز کے 3,000,000 شیئرز جاری کرنے کے فیصلے کو بازار نے سختی سے سزا دی، جس سے BMNR کے شیئر کی قیمت ایک دن میں 10 فیصد سے زیادہ گر گئی۔ ایک اعلیٰ لاگت والے پرپٹوئل سیکورٹی کو شامل کرنا یہ ظاہر کرتا ہے کہ بٹ مائن اپنے طموحانہ "5 فیصد کا جادو" (تمام ETH کا 5 فیصد ملکانہ) کا مقصد حاصل کرنے کے لیے اب بھی وال سٹریٹ پر زیادہ انحصار کر رہا ہے۔ اگر آئی پی او کی مایوسی جاری رہی تو مالکانہ قیمتوں کو دباؤ ڈالنا جاری رہے گا، اور 9.50 فیصد تقسیم کی ادائیگی بٹ مائن کے نقد ذخائر پر بھاری بوجھ ڈالے گی، جس سے اسے ETH کو اسٹیک سے نکالنے اور فروخت کرنے پر مجبور ہونا پڑ سکتا ہے۔

مقایسی تجزیہ: قرض کی ادائیگی بمقابلہ اثاثہ کی آمدنی

جب دونوں ماڈلز کا براہ راست موازنہ کیا جائے، تو بٹ مائن کا اثاثہ آمدنی ماڈل لمبے عرصے تک سرمایہ کی قلت کے دوران مائیکرو اسٹریٹجی کے قرض ادائیگی ماڈل سے زیادہ دیر تک قائم رہتا ہے۔ $3.5 ٹریلین آئی پی او لکویڈٹی کے تحت بقا کا بنیادی معیار ناگزیر نقد اخراجات اور جذبی نقد آمد کا تناسب ہے۔ مائیکرو اسٹریٹجی کو بہت زیادہ ناگزیر نقد اخراجات (قرض کا بھٹکا اور ترجیحی تقسیم) کا سامنا ہے جبکہ اس کے خزانے سے جذبی آمد تقریباً صفر ہے۔ بٹ مائن کو بہت زیادہ جذبی آمد (اسٹیکنگ انعامات) حاصل ہوتی ہے جو اپنے اخراجات کے مطابق ڈائنامک طور پر ترتیب دی جا سکتی ہیں۔

اس فرق کو ظاہر کرنے کے لیے، ہم 2026 کے وسط میں دونوں کمپنیوں کی بنیادی بیلنس شیٹ ساختوں کا جائزہ لے سکتے ہیں۔

| میٹرک | مائکرو اسٹریٹجی (MSTR) | Bitmine Immersion (BMNR) |

| مرکزی اثاثہ | 845,256 بٹ کوائن (BTC) | 5.5 ملین ایتھریم (ETH) |

| ایسٹ سیٹ ییلڈ اسٹریٹجی | غیر آمدنی (بے کار ریزرو) | اسٹیک کردہ (~85% فعال) |

| آرگینک کرپٹو کمان | $0 | سالانہ ~230 ملین - 297 ملین امریکی ڈالر |

| بنیادی خطرہ | 6.7 ارب ڈالر کا قابل تبدیل قرضہ مکمل ہونا | ETH کی قیمت میں کمی |

| حالیہ سرمایہ کی حرکت | 32 BTC بھیج دیے گئے ڈویڈنڈ کے لیے | 9.50% ترجیحی شیئر جاری کیے گئے |

یہ جدول واضح طور پر دکھاتا ہے کہ "ڈیبٹ مونسٹر" زیادہ کمزور کیوں ہے۔ مائیکرو اسٹریٹجی کی کاروباری قیمت ایک نیٹ لیوریج تقویت کی حکمت عملی سے مصنوعی طور پر بڑھائی گئی ہے۔ اگر موسیقی رک جائے اور وال سٹریٹ MSTR اسٹاک کو پریمیم پر خریدنا بند کر دے، تو قرضہ اب بھی فیاٹ کرنسی میں ادا کیا جانا ہے۔

برٹ مائن، دوسری طرف، ایک ڈیجیٹل ریل اسٹیٹ ہولڈنگ کمپنی کے قریب چلتا ہے۔ اس کے اثاثے "کرایہ" پیدا کرتے ہیں۔ جبکہ بنیادی ریل اسٹیٹ (ایتھریم) کی قیمت میگا-آئی پی او کے باعث مارکیٹ لیکویڈیٹی کے ختم ہونے سے کم ہو سکتی ہے، لیکن کرایہ دار (ایتھریم نیٹ ورک) کرایہ مستقل طور پر ادا کرتا رہتا ہے۔ اس لیے، جبکہ دونوں اسٹاکس 2026 کے لیکویڈیٹی سکوئز کے دوران شدید قیمت میں کمی کا شکار ہوں گے، مائیکرو اسٹریٹجی کو قرض دہندگان کو ادائیگی کے لیے مجبوری سے لیکویڈیشن کا عملی خطرہ ہے، جبکہ برٹ مائن صرف فیاٹ میں منڈی کے منافع میں کمی کا سامنا کر رہا ہے۔

2026 کے کریپٹو مارکیٹ کے بے قرار پانیوں میں گھومنا ایجنل اسٹریٹیجیز اور بہترین سطح کی لکویڈیٹی تک رسائی کی ضرورت رکھتا ہے۔ چاہے آپ مائیکرواسٹریٹجی کے بٹ کوائن ماکسیملسٹ خیال کے ساتھ ہوں یا بٹمائن کی آمدنی پیدا کرنے والی ایتھریم اسٹریٹیجی کو ترجیح دیں، جدید سرمایہ کاروں کے لیے ان متغیر لہروں کا ٹریڈ کرنا ضروری ہے۔ کوکائن اس جدید ایکو سسٹم میں ایک بے مثال دروازہ فراہم کرتا ہے، جس میں گہری لکویڈیٹی، جدید چارٹنگ ٹولز، اور سینکڑوں ڈیجیٹل اثاثوں تک رسائی شامل ہے۔ جبکہ ادارتی بڑوں کا مقابلہ آپ اس کنارے سے دیکھ رہے ہیں، تو اپنے پورٹ فولیو کو حفاظتی طور پر ہیج کرنے کا موقع ضائع نہ کریں۔ کوکائن کے اسٹیکنگ فیچرز، مارجن ٹریڈنگ، اور ریل ٹائم مارکیٹ کے جائزے کا استعمال کرتے ہوئے، آپ اپنا اپنا ڈیجیٹل نقد روانی قلعہ بناسکتے ہیں اور دوسری جگہوں پر مہنگے آئی پی او کے ذریعے سرمایہ کھینچنے کے باوجود بھی کامیاب رہ سکتے ہیں۔ آج ہی عالمی سطح پر لاکھوں صارفین کے ساتھ نئے مکرو اقتصادی حقائق کے مطابق اپنے آپ کو تبدیل کر لیں۔

نتیجہ

2026 میں 3.5 ٹریلین ڈالر کے آئی پی او لیکویڈیٹی کا اثر کرپٹو کرنسی سیکٹر کے بڑے کاروباری خزانوں کی ساختی مکملیت کو بہت سختی سے ٹیسٹ کر رہا ہے۔ جبکہ اسپیس ایکس اور اوپن اے آئی جیسے ٹیک جائینٹس کی وسیع عوامی پیشکشیں بازار سے خطرے والے سرمایہ کو تیزی سے ختم کر رہی ہیں، مائیکرو اسٹریٹجی اور بٹ مائن امرسن ٹیکنالوجیز دونوں شدید مالی سرگرمیوں کا شکار ہیں۔ تاہم، ہمارا تجزیہ یہ نتیجہ اخذ کرتا ہے کہ "قرضہ مونسٹر" مائیکرو اسٹریٹجی طویل مدتی دباؤ کے تحت پہلے گرے گا۔ اس کا مکمل طور پر مستقل باہری قرض فنڈنگ اور غیر آمدنی والا اثاثہ (بٹ کوائن) پر انحصار کرنا اسے مارجن دباؤ اور اجباری لیکویڈیشن کے لئے خطرناک طور پر متاثر کرتا ہے۔

اس کے برعکس، بٹمائن کا "کیش فلو فورٹریس" اصل میں زیادہ مزاحمتی ہے۔ 5.5 ملین ایتھریم کے ذخیرے کو استعمال کرکے تقریباً 300 ملین امریکی ڈالر کی عضوی، سالانہ اسٹیکنگ آمدنی پیدا کرکے، بٹمائن اپنے آپریشنز کو اندر سے فنڈ کر سکتا ہے اور میکرو معاشی طوفان کا مقابلہ کر سکتا ہے بغیر اپنے مرکزی ہولڈنگز کو نقصان پہنچائے۔ جبکہ دونوں کمپنیوں نے حال ہی میں کئی ارب ڈالر کے کاغذی نقصان برداشت کیے اور دفاعی مالی اقدامات اختیار کیے، آمدنی پیدا کرنا ہی آخری تحفظ ہے۔ بالآخر، جب تک 2026 کی وسیع آئی پی او لہر ختم نہ ہو جائے اور ادارتی مایوسی ڈیجیٹل اثاثوں میں واپس نہ آ جائے، کیش فلو — صرف اثاثوں کا جمع کرنا نہیں — وہ کرپٹو ٹائٹنز کا تعین کرے گا جو بقا پائیں گے۔

اکثر پوچھے جانے والے سوالات

$3.5 ٹریلین IPO لیکویڈٹی سائفن کیا ہے؟

$3.5 ٹریلین IPO لیکویڈیٹی سائفن کا مطلب ہے ایک ماکرو معاشی واقعہ جو 2026 کے وسط میں پیش آئے گا، جس میں SpaceX، OpenAI اور Anthropic سمیت کئی بہت زیادہ توقعات رکھے جانے والے ٹیک کمپنیاں ابتدائی عوامی پیشکشیں شروع کر رہی ہیں۔ چونکہ ان کمپنیوں کی قیمتیں تقریباً 3.5 ٹریلین ڈالر سے زائد ہیں، اس لیے ادارتی اور ریٹیل سرمایہ کار دیگر اعلیٰ خطرہ والے اثاثوں، جیسے کرپٹو کرنسیز، فروخت کر رہے ہیں تاکہ ان نئے IPOs میں شرکت کے لیے ضروری رقم جمع کر سکیں۔ یہ بہت بڑا سرمایہ کا تبدیل ہونا کرپٹو مارکیٹ سے لیکویڈیٹی کو ختم کر دیتا ہے، جس سے وسیع پیمانے پر قیمتوں میں کمی آتی ہے۔

میکرواسٹری نے جون 2026 میں بٹ کوائن کیوں فروخت کی؟

مائیکرو اسٹریٹجی نے جون 2026 کے شروع میں ترجیحی شیئر کے ڈویڈنڈ توزیع کی فنڈنگ کے لیے 32 بٹ کوائن فروخت کیے۔ یہ ایک بہت اہم واقعہ تھا کیونکہ کمپنی کے بانی، مائیکل سائلور، نے روایتی طور پر "کبھی نہیں بیچنا" کا اصول پالا ہے۔ اس فروخت سے بازار کو یہ ظاہر ہوا کہ مائیکرو اسٹریٹجی کی روایتی سافٹ ویئر آمدنی اس کے مالیاتی فرائض پورے کرنے کے لیے کافی نہیں تھی، جس کی وجہ سے کمپنی کو اپنے مرکزی خزانے کا ایک چھوٹا حصہ بیچنا پڑا تاکہ اپنے سرمایہ کاروں کو ادائیگی کر سکے۔

بٹمائن اپنے ایتھریم ہولڈنگز سے پیسہ کیسے کماتا ہے؟

بٹ مائن ایک "اسٹیکنگ" کے عمل کے ذریعے پیسہ بناتا ہے۔ کمپنی 5.5 ملین ایتھریم ٹوکن رکھتی ہے اور اپنے مخصوص MAVAN پلیٹ فارم کا استعمال کرتے ہوئے ان میں سے 85 فیصد سے زائد کو ایتھریم نیٹ ورک پر لاک کرتی ہے (اسٹیک کرتی ہے)۔ بلاک چین نیٹ ورک کو محفوظ بنانے کے بدلے، بٹ مائن نئے جاری کردہ ETH کے شکل میں انعامات کما تا ہے۔ یہ عمل ایک اعلیٰ منافع کی بچت کی اکاؤنٹ کی طرح کام کرتا ہے، جو 2026 کے وسط تک کے منافع کے حساب سے کمپنی کے لیے سالانہ 230 ملین سے 297 ملین امریکی ڈالر کا تخمینہ آمدنی پیدا کرتا ہے۔

کنورٹیبل ڈیبٹ نوٹ کیا ہے، اور کریپٹو کمپنیوں کے لیے یہ کیوں خطرناک ہے؟

ایک قابل تبدیل قرضہ نوٹ ایک قسم کا مختصر مدتی قرضہ ہے جسے کمپنی سود کے ساتھ ادائیگی کرنے کے لیے مجبور ہوتی ہے، لیکن یہ قرض دہندہ کو بعد میں قرضے کو کمپنی کے اسٹاک میں تبدیل کرنے کا آپشن فراہم کرتا ہے۔ یہ مائیکرو اسٹریٹجی جیسی کرپٹو کمپنیوں کے لیے بہت خطرناک ہے کیونکہ وہ اس ادھار لی گئی فیاٹ کرنسی کا استعمال بہت متغیر ڈیجیٹل اثاثوں کو خریدنے کے لیے کرتی ہیں۔ اگر ڈیجیٹل اثاثے کی قیمت میں گرنے کا واقعہ پیش آجائے، تو کمپنی کو اصل فیاٹ قرض کی رقم ادا کرنی ہوگی، جس سے اگر وہ نئے فنڈز جمع نہ کر سکے تو بے نقاب ہونے کا خطرہ ہو سکتا ہے۔

2026 کے میگا-آئی پی او کے بعد کرپٹو کرنسی مارکیٹ بحال ہو جائے گی؟

مارکیٹ تجزیہ کار عام طور پر یہ پیش گوئی کرتے ہیں کہ کرپٹو کرنسی مارکیٹ میں بحالی تب شروع ہوگی جب بڑے آئی پی او لہر ختم ہو جائے۔ موجودہ قیمت کا دباؤ زیادہ تر سرمایہ کی دستیابی کا مکینیکل مسئلہ ہے، بلاک چین ٹیکنالوجی میں بنیادی خامی نہیں۔ جب آئی پی او مکمل طور پر شروع ہو جائیں اور ٹریڈنگ عام صورت اختیار کر لے، تو بند سرمایہ کو جذب کر لیا جائے گا، اور زائد ادارتی مایوسی کا تصور "رِسک آن" اثاثوں، جن میں بٹ کوائن اور ethereum شامل ہیں، میں واپس بہنا شروع ہو جائے گا، جس سے عملی طور پر کارپوریٹ خزانہ بھی مستحکم ہو سکتے ہیں۔

ڈسکلیمر: یہ مضمون صرف معلوماتی مقاصد کے لیے ہے اور یہ مالی یا سرمایہ کاری کی تجویز نہیں ہے۔ کرپٹو کرنسی کے سرمایہ کاری میں بڑا خطرہ ہے۔ ٹریڈنگ سے پہلے ہمیشہ اپنی خود کی تحقیق کریں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔