اسپیس ایکس پر-آئی پی او کریش کی وضاحت: کیوں ہائیپرلکوئڈ کا پرپ 45% گر گیا اور بٹگیٹ کا پری اس پی سی ایکس 80% گر گیا آئی پی او سے پہلے

2026/06/01 11:37:00

تعارف

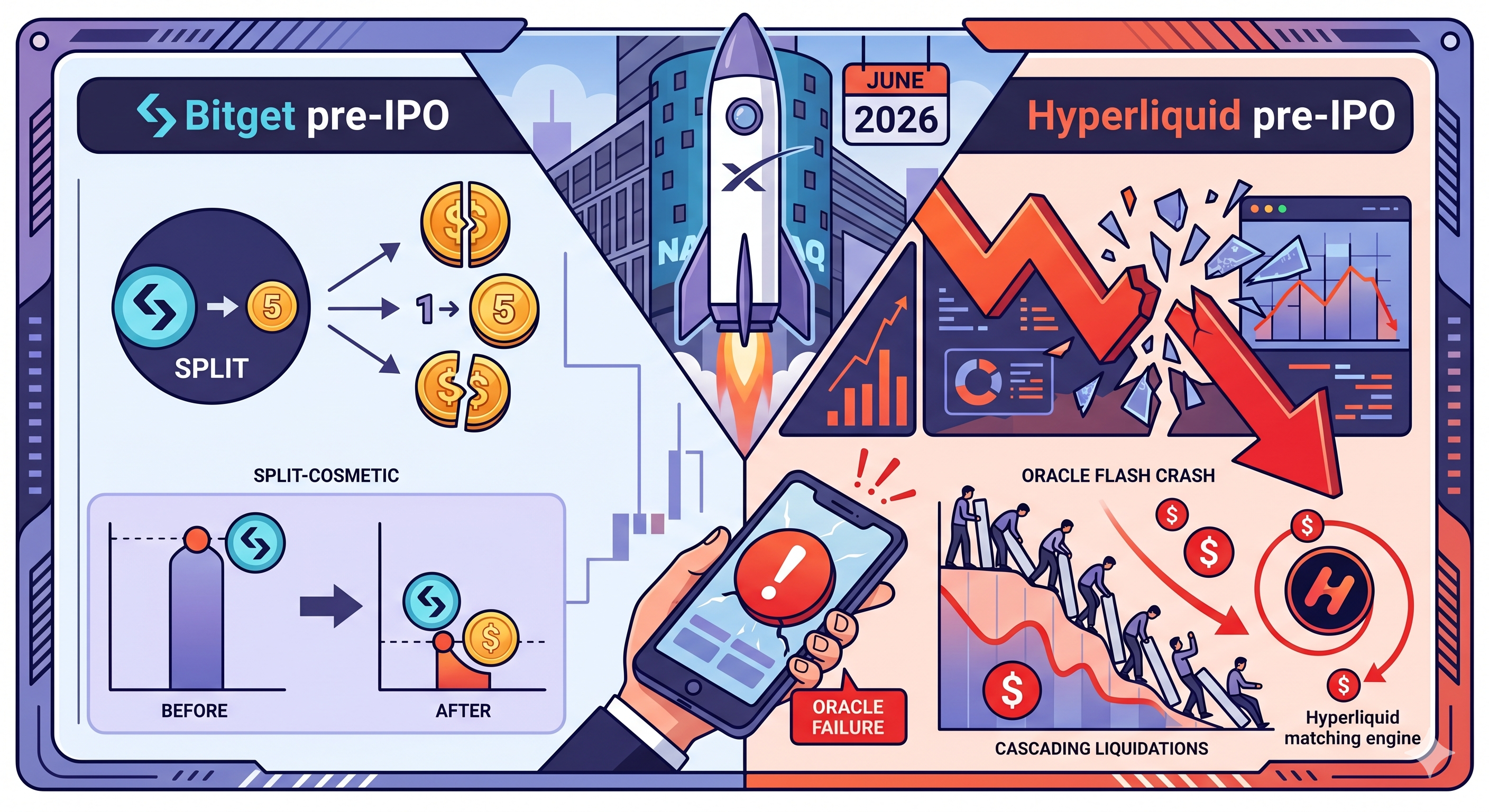

اسپیس ایکس کے توقعات کے مطابق ناسdaq ڈیبیو سے دو ہفتے سے کم کے اندر، اس کے پر-آئی پی او سنتیٹک مارکیٹس ایک رات کے سیشن میں بے قابو ہو گئے — اور زیادہ سے زیادہ 400 ریٹیل ٹریڈرز نے قیمت ادا کی۔ 28 مئی، 2026 کو، ہائیپرلکوئڈ کا SPACEX-USDH پرپیچوئل کنٹریکٹ $2,277 کے اوپن سے شروع ہو کر $1,254 تک گر گیا، جو 30 منٹ کے اندر تقریباً 45 فیصد کا انحطاط تھا، جس نے 1,393 پوزیشنز میں 405 صارفین کو لکویڈ کر دیا اور $1.51 ملین نوشنل ویلیو ختم کر دیا۔ کچھ گھنٹے پہلے، بٹگیٹ پر preSPCX/USDT اسپاٹ جوڑا اچانک 80 فیصد گرا — جو ایک پہلے سے اعلان شدہ 1:5 ٹوکن سپلٹ کی وجہ سے نامزد قیمت میں تبدیلی تھی، بنیادی طور پر کسی انحطاط کی نہیں۔

دونوں واقعات — ایک ٹیکنیکل ایڈجسٹمنٹ، دوسرا اصل آرکل فیلیور — دونوں یہ ظاہر کرتے ہیں کہ پری-آئی پی او سنتیٹک مارکیٹس کتنا نازک ہوتے ہیں جب لیوریج، پتلا لکویڈٹی، اور آف-چین ڈیٹا فیڈز ایک اعلیٰ پروفائل لسٹنگ سے فوراً پہلے ایک ساتھ ٹکراتے ہیں۔

28 مئی، 2026 کو SpaceX پری-آئی پی او ٹوکنز کے ساتھ بالکل کیا ہوا؟

ایک ہی دن دو غیر متعلقہ واقعات نے SpaceX کے آئی پی او سے پہلے کے مصنوعات کو متاثر کیا، لیکن صرف ایک نے اصل نقصان پہنچایا۔ Bitget کا preSPCX واقعہ ایک مکینیکل ٹوکن تقسیم تھا، جبکہ Hyperliquid SPACEX-USDH واقعہ ایک اصل آرکل ڈرائیون فلش کریش تھا جس نے ریٹیل ٹریڈرز کو لِکویڈ کر دیا۔

پینیوز کے مطابق، 28 مئی کو، اسپیس ایکس کی توقع کی جانے والی نیکسڈ لسٹنگ سے ایک ماہ سے کم وقت پہلے، اس کے پری-آئی پی او اثاثوں میں ایک رات میں "چٹان جیسے گرنے" کی لہر آئی۔ بازار نے دونوں اقدامات کو کمزوری کا ثبوت سمجھا، لیکن ہر ایک کے پیچھے کے عمل بالکل مختلف تھے۔

بٹگیٹ پر پری اسپسی کا 80 فیصد گرنا: ایک ٹوکن تقسیم، نہ کہ کریش

بٹگیٹ کا "کریش" SpaceX کی اپنی کارپوریٹ ایکشن سے منسلک ایک سجاوٹی قیمت میں تبدیلی تھا۔ بٹگیٹ کے سرکاری اعلان کے مطابق، ایکسچینج نے preSPAX کو preSPCX میں دوبارہ برانڈ کیا اور SpaceX کے سرکاری اسٹاک سپلٹ کے مطابق 1:5 ٹوکن سپلٹ لاگو کیا، جس کے تحت ہر preSPAX ٹوکن پانچ preSPCX ٹوکن میں تبدیل ہوا اور ٹوکن کی قیمت کو متناسب طور پر درست کیا گیا — جس سے صارفین کے مالکانہ اثاثوں کی کل قیمت صرف مارکیٹ کے اتار چڑھاؤ کے علاوہ غیر متاثر رہی۔

1:5 تقسیم کا مطلب ہے کہ ایک سرمایہ کار کے پاس جتنے ٹوکن ہیں، وہ 5 گنا ہو جاتے ہیں، اس لیے اگر کل قیمت مستقل رہے تو ہر ٹوکن کی قیمت اصل قیمت کی ایک پانچویں حصہ ہو جاتی ہے — جس سے ٹریڈنگ اسکرین پر نامزد طور پر 80 فیصد کمی نظر آتی ہے۔ تقسیم کی وجہ سے کوئی بھی ریٹیل سرمایہ کار کو حقیقی نقصان نہیں ہوا۔

ہائپرلکوئڈ SPACEX-USDH 45% فلیش کریش: ایک اوراکل تباہی

ہائپرلیکوئڈ کا واقعہ حقیقی تباہی تھا۔ انسیڈڈ کے مطابق، ہائپرلیکوئڈ کے وینچولز مارکیٹ پر SPACEX-USDH پرفیکچوئل کی قیمت 45 فیصد گر گئی جب نوٹس.کو کے اورکل نے SpaceX کے 5 فی 1 اسٹاک اسپل کو غلط طریقے سے سنبھال لیا، جس سے 405 صارفین اور 1,393 ٹریڈز میں لیکویڈیشن ہوئی۔

اس طرح، وہی کاروباری اقدام جسے Bitget نے منصوبہ بند ٹوکن تقسیم کے ذریعے اچھی طرح سے سنبھال لیا، وہ Hyperliquid کے قیمت انجن میں غلط طریقے سے درج ہو گیا — اور سسٹم نے ظاہری 80 فیصد کمی کو ایک حقیقی بازار کے حرکت کے طور پر سمجھ کر رد عمل ظاہر کیا۔

کیوں ہائپرلکوئڈ SPACEX پرپیچوئل 30 منٹ میں 45 فیصد گر گیا؟

ہائپرلیکوئڈ SPACEX-USDH معاہدہ 45% گر گیا کیونکہ ایک واحد خراب آف چین ڈیٹا پوائنٹ نے ایک اوراکل فیڈ میں داخل ہو کر اسے درست کرنے کے لیے کوئی عوامی ریفرنس قیمت نہیں دی۔ نتیجہ ایک ایسا مارکیٹ میں کاسکیڈنگ لیکویڈیشن تھا جس میں اس حرکت کو جذب کرنے کے لیے ڈیپتھ چارٹ کی کمی تھی۔

ونٹیولز کے اپنے بیان کے مطابق، "اورکل قیمت کا ایک حصہ استعمال ہونے والا آف چین ڈیٹا فراہم کنندہ غلط ڈیٹا واپس کر رہا تھا، جس کی وجہ سے مارکیٹ کا اورکل اور مارک پرائس شدید طور پر حرکت کر گیا۔"

اوریکل کی خرابی کی وضاحت

وینچوائلز قیمتیں کسی عوامی مارکیٹ سے نہیں لیتا — کیونکہ ایسا کوئی مارکیٹ نہیں ہے۔ کرپٹونیوز نیٹ کے مطابق، وینچوائلز SpaceX ٹوکن کو HIP-3 کے تحت فہرست کرتا ہے، جو ہائیپرلکوئڈ کا بیلڈر-ڈپلوئڈ پرپ سٹینڈرڈ ہے، جہاں تیسری طرف کے افراد اس کے میچنگ انجن پر نئے پرپ ٹوکنز شروع کر سکتے ہیں؛ کیونکہ SpaceX نجی طور پر رکھا جاتا ہے اور اس کا کوئی عوامی قیمت نہیں ہے، وینچوائلز اپنا خود کا آرکل بناتا ہے جو نوٹس نامی نجی مارکیٹ فراہم کنندہ کے فید کو معاہدے کے مارک پرائس کے دو گھنٹے کے متحرک اوسط سے ملا کر تیار کرتا ہے — جہاں نوٹس کا فید ایک تہائی وزن حاصل کرتا ہے اور ہائیپرلکوئڈ ٹریڈنگ قیمتوں کا اسٹرنگ متحرک اوسط دو تہائی وزن حاصل کرتا ہے۔

جب نوٹس فیڈ نے ایک بری نمبر واپس کیا، تو اوریکل اور مارک پرائس دونوں نیچے کی طرف جھٹکے کھائے، معاہدہ وینچولز کے ذریعہ اوریکل کے حوالے سے 20 فیصد نیچے کی قیمت بینڈ کے اندر گر گیا، پھر اوریکل خود جب تک حرکت کرتا رہا، وہ دوبارہ گر گیا۔

ہائپر لکوئڈ کے محفوظ اقدامات کافی نہیں تھے

ہائپرلکویڈ میں سرکٹ بریکر منطق ہے، لیکن اسے دبادیا گیا۔ فنانس فیڈز کے مطابق، ہائپرلکویڈ مارک پرائس کی حرکت کو تین سیکنڈ کے اپڈیٹ انٹرول کے دوران ایک فیصد سے زیادہ چینج تک محدود کرتا ہے، لیکن یہ تحفظ اس بات کو روکنے میں ناکام رہا کہ جب خراب ڈیٹا فیڈ میں داخل ہوا تو لیکویڈیشن کا سلسلہ شروع ہو گیا۔

پری-آئی پی او پرپیچوئل کنٹریکٹس کیوں ساختی ترکیبی مسائل کا شکار ہوتے ہیں؟

پری-آئی پی او پرپیچوئلز ساختی طور پر کمزور ہوتے ہیں کیونکہ ان کے پاس ایک عوامی اسپاٹ مارکیٹ کا آنکر نہیں ہوتا — یعنی شوکس کے دوران انہیں مستحکم رکھنے کے لیے کوئی گہرا، شفاف حوالہ قیمت نہیں ہوتا۔ اس سے وہ BTC یا ETH پرپیچوئلز سے بنیادی طور پر مختلف ہوتے ہیں۔

کوینڈیسک کے مطابق، بٹ کوائن یا ایتھریم پر لازمی فیوچرز کے برعکس جو گہرے، تردد والے اسپاٹ مارکیٹس سے منسلک ہوتے ہیں، SPACEX کنٹریکٹ کا کوئی عوامی قیمت معیار نہیں ہے، جبکہ SpaceX کے شیئرز صرف اکریڈٹڈ انویسٹرز کے لیے گیٹ کردہ پرائیویٹ سیکنڈری مارکیٹس کے ذریعے ٹریڈ ہوتے ہیں۔

اسپیس ایکس کا آئی پی او ٹائم لائن ان مارکیٹس کے لیے کیا سمجھتا ہے؟

SpaceX IPO SPACEX سنتیٹکس کے لیے آرکل مسئلہ ختم کر دے گا لیکن دیگر پر-آئی پی او مصنوعات کے لیے اسے حل نہیں کرے گا۔ SpaceX نے گزشتہ هفتے SEC کے پاس اپنا S-1 جمع کرایا، جس میں تقریباً 1.45 ارب ڈالر کی قیمت والی 18,712 بٹ کوائن کی پوزیشن اور 1.75 ٹریلین ڈالر سے زیادہ کی عوامی آفرنگ قیمت کا اعلان کیا گیا، جس کی قیمت 11 جون کو طے ہونے اور 12 جون تک Nasdaq پر SPCX ٹکر کے تحت ٹریڈنگ شروع ہونے کی توقع ہے۔

جب SPCX ایک لائیو Nasdaq قیمت پرنٹ کرتا ہے، تو SpaceX کے لیے اوریکل کی انحصار کی صورتحال ایک حل شدہ مسئلہ بن جاتی ہے۔ ایک عوامی حوالہ قیمت کی دستیابی SpaceX کے سنتیٹکس کے لیے اوریکل کے خطرے کو کم کر دے گی؛ تاہم، دوسری نجی کمپنیوں کے لیے، جن کے لیے عوامی قیمت فیڈز نہیں ہیں، پر-آئی پی او پرپٹوئلز کو محفوظ طریقے سے قیمت دینے کا عام سوال اب بھی حل نہیں ہوا ہے، اور Ventuals فی الحال کئی پر-آئی پی او کمپنیوں کے لیے مارکٹس فہرست کرتا ہے، جن کا اوریکل انحصار کا خطرہ اس وقت تک برقرار رہتا ہے جب تک کہ وہ کمپنیاں عوامی فہرست کا راستہ اختیار نہ کر لیں۔

نتیجہ

28 مئی، 2026 کو SpaceX کے پر-آئی پی او اثاثوں کے ارد گرد کے واقعات ایک ایسا اسٹریس ٹیسٹ تھا جسے ریٹیل ٹریڈرز اور سنتیٹک انفراسٹرکچر دونوں نے صاف طور پر برداشت نہیں کیا۔ Bitget کی preSPCX 80% کا ظاہری گرنے کا رجحان ایک سجاوٹی 1:5 ٹوکن سپلٹ تھا جس نے مالکین کی کل قیمت کو برقرار رکھا — ایک مصنوعی خبروں کے باعث پانی کا معمول جس میں حقیقی نقصان نہیں ہوا۔ Hyperliquid SPACEX-USDH کا 45% فلیش کریش حقیقی نقصان تھا: 405 صارفین اور 1,393 پوزیشنز $1.51 ملین نوشنل ویلیو کے لیے لکویڈ کر دی گئیں، جو ایک خراب Notice.co آرکل فید کے باعث ہوا جس نے SpaceX کے 5 فی 1 اسٹاک سپلٹ کو غلط طریقے سے ہینڈل کیا۔

ساختی سبق ایک بدھ معلومات کے نقطے سے بڑا ہے۔ آئی پی او سے پہلے پرپیچوئلز منفرد آف-چین اوریکلز پر انحصار کرتے ہیں، عوامی حوالہ قیمتیں نہیں رکھتے، اور پتلا بازاروں میں ٹریڈ ہوتے ہیں جہاں ایک بڑا آرڈر کتاب کو تباہ کر سکتا ہے۔ ہائپرلکوئڈ کا 3 سیکنڈ میں 1 فیصد مارک پرائس کیپ ایک زنجیری اوریکل موو کے لیے کافی نہیں تھا۔ اسپیس ایکس کی جون 11 کی قیمت اور جون 12 کو ناسداک پر ڈیبیو کے قریب ہونے کے ساتھ، SPACEX خاص اوریکل خطرہ کم ہو جائے گا — لیکن عام طور پر آئی پی او سے پہلے سنتیٹک شریکہ تب تک ساختی طور پر کمزور رہے گی جب تک کہ بہتر ریڈنڈنسی ظاہر نہ ہو جائے۔

اکثر پوچھے جانے والے سوالات

کیا ہائیپرلکوئڈ SPACEX-USDH ٹریڈرز کو کریش کے بعد مکمل ادائیگی کی جائے گی؟

ہاں، جزئی طور پر۔ وینچوئلز — جو HIP-3 کے معاہدے کے پیشہ ورانہ تعمیر کنندہ ہیں — نے اعلان کیا ہے کہ وہ 28 مئی کے واقعہ کے 48 گھنٹوں کے اندر متاثرہ صارفین کو معاوضہ دیں گے، تاہم معاوضہ کی درست رقم اور طریقہ کار عوامی طور پر اعلان نہیں کیا گیا ہے۔ ٹریڈرز کو تقسیم کی تفصیلات کے لیے وینچوئلز کے افسانوی چینلز پر نظر رکھنی چاہیے۔

2. کیا Bitget کا پری اسپیس ایکس ٹوکن ایک سیکورٹی ہے یا اصل اسپیس ایکس کی ملکیت؟

کوئی نہیں۔ بٹگیٹ کی اپنی اعلانات کے مطابق، پری ایس پی سی ایک (پہلے پری ایس پی ایکس) ریپبلک انٹرنیشنل کیمین کے ذریعہ جاری کیا گیا ایک قرضہ آلہ ہے جو اسپیس ایکس کی مالی کارکردگی کو منعکس کرتا ہے۔ اس میں کوئی ووٹنگ کے حقوق، کوئی تقسیم سود کے حقوق، کوئی شیئر ہولڈر کے حقوق نہیں ہیں، اور یہ اسپیس ایکس سے منسلک یا تائید شدہ نہیں ہے۔

3. ہائیپرلکوئڈ پر لِکویڈیٹ ہونے والے ٹریڈرز نے کون سا لیوریج استعمال کیا؟

زیادہ تر لیکویڈیٹ ہونے والے ٹریڈرز کا تقریباً 3x لیوریج استعمال کرنا تھا — کریپٹو معیاروں کے لحاظ سے معتدل۔ مسئلہ جرات والا لیوریج نہیں تھا؛ بلکہ یہ تھا کہ 30 منٹ میں 45% منفی موشن تقریباً کسی بھی لیوریجڈ لانگ پوزیشن کو لیکویڈ کر دے گا، چاہے لیوریج ٹئر کچھ بھی ہو، خاص طور پر جب مارجن کوشش کا اوسط $31 ہو۔

4. وینچوئلز پر دیگر پری-آئی پی او پرپیچوئل کنٹریکٹس بھی اسی خطرے کے زیرِ اثر ہیں؟

ہاں۔ وینچوائلز اینتھروپک اور اوپنای آئی کے لیے پری-آئی پی او پرفیکچوئلز بھی فہرست کرتا ہے، جو دونوں ایک ہی آف چین اوریکل آرکیٹیکچر پر منحصر ہیں۔ جب تک ان نجی کمپنیوں کے اپنے آئی پی او کے ذریعے عوامی ریفرنس قیمتیں قائم نہیں ہوجاتیں، وہ اسی ایک اوریکل کی منحصریت کو برقرار رکھتے ہیں جس نے اسپیس ایکس-ایس ڈی اچ فلش کریش کا سبب بنی تھی۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔