کوکن وینچرز ہفتہ وار رپورٹ: اسپیس ایکس کا میگا آئی پی او RWA کے اسٹریس ٹیسٹ کو فروغ دے رہا ہے، جو AI کیپٹل کی فکر اور کراس ایسٹ ڈی لیوریجنگ کے ساتھ ہم آہنگ ہے

2026/06/15 18:29:00

1. ہفتہ وار مارکیٹ کے اہم نکات

اسپیس ایکس نے تاریخ کا سب سے بڑا آئی پی او مکمل کر لیا، جس نے ٹوکنائزڈ ایکویٹی مصنوعات کو ان کا پہلا اصلی اسٹریس ٹیسٹ دیا

گزشتہ هفتے، اسپیس ایکس کا نیزڈاک فہرست ہونا روایتی سرمایہ کاری مارکیٹس اور کرپٹو RWA کے نریٹیو کے لیے ایک مشترکہ مرکزی نقطہ بن گیا۔ ایک میگا-کیپ ٹیکنالوجی اثاثہ جو طویل عرصے تک نجی مارکیٹ میں رہا اور عوامی سرمایہ کاروں کے لیے نسبتاً اونچی رُکاوٹوں کے ساتھ، اسپیس ایکس ایک ساتھ کئی طاقتور نریٹیوز کو جوڑتا ہے: خلائی بنیادی ڈھانچہ، اسٹارلینک کا سیٹلائٹ انٹرنیٹ نیٹ ورک، الون مسک کا ذاتی برانڈ، اور اعلیٰ نمو والی ٹیکنالوجی کا اثر۔ اس کا آئی پی او اس لیے عالمی سرمایہ کاروں کا فوری توجہ کا مرکز بن گیا۔ کمپنی نے اپنے شیئرز کی قیمت 135 ڈالر رکھی، جس سے 75 بلین ڈالر جمع ہوئے۔ اپنے پہلے ٹریڈنگ دن پر، شیئر 150 ڈالر پر کھلا، دن بھر میں عارضی طور پر 176 ڈالر تک پہنچا، اور 160.95 ڈالر پر بند ہوا، جس سے اس کا مارکیٹ کیپٹلائزیشن 2 ٹرلین ڈالر سے زائد ہو گیا۔ مارکیٹ کے لحاظ سے، یہ صرف ایک علامتی میگا-کیپ ٹیکنالوجی آئی پی او نہیں تھا، بلکہ خطرہ لینے کے لحاظ سے بحال ہونے والے رُجحان، معیاری نجی اثاثوں کا عوامی مارکیٹ میں کھلنا، اور رِٹیل سرمایہ کاروں کا FOMO جتنے عوامل سے متاثر ایک علامتی واقعہ تھا۔

ڈیٹا ماخذ: یاہو فائنس

کریپٹو صنعت کے لیے SpaceX کے آئی پی او کا بنیادی اہمیت یہ ہے کہ کریپٹو ٹریڈنگ پلیٹ فارمز اور والٹ فرانت اینڈز نے ایک بڑے روایتی مالیاتی واقعہ کو کریپٹو-بنیادی صارفین کے لیے ایک اثاثہ دروازہ بنانے کی کوشش کی۔ اس بار SpaceX نے ریٹیل شرکت کو مستثنیٰ نہیں کیا، اور روایتی برُکرجز نے بھی امریکی ریٹیل سرمایہ کاروں کے لیے سبسکرپشن چینلز کھول دیے۔ تاہم، عملی شرکت اکاؤنٹ کے اہلیت، علاقائی مطابقت، برُکرجز کی حدود، اور آخری تفویض کے نتائج پر منحصر تھی، جبکہ کچھ علاقوں کو مطابقت کے پابندیوں کے باعث مستثنیٰ کر دیا گیا۔ اس لیے، کریپٹو پلیٹ فارمز نے روایتی آئی پی او تقسیم نظام کا مکمل تبادلہ نہیں کیا، بلکہ اس اعلیٰ مانگ والے ملکیت کے اثاثے کو—جو پہلے علاقائی، اکاؤنٹ انفراسٹرکچر، اور مارکٹ گھنٹوں کے باعث محدود تھا—اس طرح دوبارہ پیک کر کے عالمی کریپٹو صارفین کے لیے زیادہ سمجھنے اور استعمال کرنے میں آسان فرانت اینڈ پروڈکٹ میں تبدیل کر دیا۔

کریپٹو مارکیٹ میں شرکت بنیادی طور پر دو سمتوں میں پھیلی۔ پہلی سمت پر-آئی پی او / آئی پی او ایکسس کی سبسکرپشن تھی۔ کریکن، بائیبٹ، بینانس والٹ، بٹگیٹ والٹ اور ایم ایکس سی جیسے پلیٹ فارمز نے xStocks کے ذریعے لانچ کردہ SPCXx کے لیے سبسکرپشن یا دلچسپی کے اظہار کے چینلز کھولے۔ صارفین آئی پی او سے پہلے USDC یا USDT کو قفل کر دیتے تھے اور آئی پی او قیمت کے قریب سبسکرپشن کی دلچسپی جمع کرواتے تھے، جس میں تقریباً 5% کا اضافی اسپریڈ یا انڈر ورائٹنگ سروس فیس شامل تھا۔ صارفین کو بالآخر تفویض ملنے کا فیصلہ اپسٹریم انڈر ورائٹرز اور بنیادی شیئرز کی فراہمی پر منحصر تھا۔ گیٹ نے بھی Direct IPO Access کے ذریعے SpaceX کی سبسکرپشن میں شرکت کی اور آئی پی او تفویض کو بعد کے امریکی اسٹاک ٹریڈنگ اکاؤنٹس سے جوڑا، جس سے ظاہر ہوتا ہے کہ ٹریڈنگ پلیٹ فارمز روایتی آئی پی او تقسیم میں مختلف راستوں کا تجربہ کر رہے ہیں۔ دوسری شرط پر-مارکیٹ، پرفیکچوئل یا دوسرے مصنوعات کا تجربہ تھا، جو SpaceX کے عرفان اور قیمت والیٹیلیٹی پر آفشل لسٹنگ سے پہلے اور بعد میں نظر ثانی کرنے کے تقاضوں کو پورا کرنے کے لیے ڈیزائن کئے گئے تھے۔ یہ مصنوعات قیمت کا اندازہ لگانے اور ڈیریویٹیو ٹریڈنگ کے قریب تر ہوتے ہیں اور حقیقی شیرز کی تحویل فراہم نہیں کرتے۔ مجموعی طور پر، دونوں شرطوں سے ظاہر ہوتا ہے کہ کرپٹو پلیٹ فارمز کا SpaceX میں شمول نہ صرف “ٹوکنائزڈ اسٹاک لسٹنگ” کے بارے میں تھا، بلکہ آئی پی او ایکسس اور ٹریدنگ-محور تجربات دونوں کے ذریعے روایتی فنانس کے اہم نقطہ کو حاصل کرنے کے بارے میں تھا۔

اس سیریز کے مصنوعات کے ذریعے سامنے لایا گیا اصل مسئلہ یہ ہے کہ فرانت اینڈ سبسکرپشن کی مانگ کو کرپٹو پلیٹ فارمز تیزی سے بڑھا سکتے ہیں، جبکہ حقیقی بنیادی اثاثوں کی فراہمی اسی رفتار سے نہیں بڑھ سکتی۔ SpaceX IPO کی مانگ بہت زیادہ تھی۔ جب کئی پلیٹ فارمز نے ایک ساتھ سبسکرپشن چینلز کھول دیے، تو فرانت اینڈ سبسکرپشن کا جمعہ تیزی سے بڑھ گیا۔ تاہم، کچھ پلیٹ فارمز نے آخرکار کافی بنیادی شیئرز کے الحاق حاصل نہیں کیے، جس کے نتیجے میں Bybit، Binance Wallet، Bitget Wallet اور دیگر نے متعلقہ سبسکرپشنز منسوخ کر دیں یا مکمل ریفند جاری کیے۔ دوسرے الفاظ میں، ٹوکنائزڈ اسٹاک مصنوعات صارفین کے شرکت کے رکاوٹوں کو کم کر سکتی ہیں، پولیس کوآرڈینیشن کی کارکردگی بہتر کر سکتی ہیں اور مارکیٹ کی توجہ کو تیز کر سکتی ہیں، لیکن روایتی IPO کے بنیادی پابندیوں سے گزر نہیں سکتیں: اعلیٰ معیار کے اثاثوں کا آغازن الحاق اب بھی انڈر ورائٹنگ سسٹم، کسٹڈی انتظامات، مطابقت کا اہل ہونا اور حقیقی اپسٹریم فراہمی پر منحصر ہے۔

ایک گہرا مسئلہ یہ ہے کہ پری-آئی پی ٹوکنائزڈ مصنوعات صارفین کے ذہن میں آسانی سے "آن-چین پر اسپیس ایکس خریدنا" کے طور پر سمجھ لی جاتی ہیں، جبکہ ان کی اصل ساخت ناسداک فہرست شدہ شیئرز کو براہ راست رکھنے کے برابر نہیں ہے۔ صارفین جو جمع کرواتے ہیں، وہ صرف ایک سبسکرپشن کا اشارہ ہو سکتا ہے، جس کے حتمی تفویض کی کوئی یقینیت نہیں ہوتی۔ جو چیز وہ حاصل کرتے ہیں، وہ ٹوکنائزڈ اسٹاک یا قیمت کا اثر ہو سکتا ہے، مکمل شیئر دار کے حقوق کے بجائے۔ پری مارکیٹ اور پرپٹوئل مصنوعات مزید زیادہ ٹریڈنگ اور قیمت کا اندازہ لگانے کے لیے موزوں ہیں اور اصل شیئرز کی تحویل فراہم نہیں کرتیں۔ لسٹنگ کے بعد bStocks یا xStocks کے ذریعے ثانوی ٹریڈنگ بعد میں ایک توسیع کے طور پر بن سکتی ہے، لیکن مرکزی اسٹریس ٹیسٹ پہلے ہی آئی پی او ایکسس مرحلے میں ظاہر ہو چکا تھا: صارفین کو واضح طور پر فرق سمجھنا ہوگا کہ وہ حقیقی شیئرز، ٹوکنائزڈ سرٹیفکیٹس، سبسکرپشن کا حق، یا ایک زیادہ ڈیریویٹیو جیسا قیمت کا اثر خرید رہے ہیں۔

کل مل کر، اسپیس ایکس کا آئی پی او کریپٹو RWA اور ٹوکنائزڈ ایکویٹیز کے لیے دو طرفہ تصدیق ثابت ہوا۔ ایک طرف، یہ ثابت ہوا کہ کریپٹو ٹریڈنگ پلیٹ فارمز اور والٹ فرنٹ اینڈز عالمی مالی واقعات کو جلدی سے حاصل کر سکتے ہیں، جس سے روایتی بروکریج کے مکمل طور پر پورا نہ کرنے والی عبوری مانگ کو آن-چین سبسکرپشن سرگرمی، ٹریڈنگ دلچسپی اور مارکیٹ بحث میں تبدیل کیا جا سکتا ہے۔ اس کے علاوہ یہ بھی ظاہر ہوتا ہے کہ RWA صارفین کی مانگ صرف کم اتار چڑھاؤ والے اثاثوں جیسے امریکی خزانہ بانڈز اور مانی مارکیٹ فنڈز تک محدود نہیں رہی، بلکہ زیادہ توجہ حاصل کرنے والے اسٹاکس، پر-آئی پی او اثاثوں اور ڈیریویٹیو ایکسپوشر تک پھیل گئی ہے۔ دوسری طرف، یہ بھی ظاہر ہوتا ہے کہ RWA صرف اثاثے کا نام آن-چین کرنا اور اسے فنانشل انفراسٹرکچر کہنا نہیں ہے۔ جب بنیادی اثاثہ نایاب ہو اور سبسکرپشن کی مانگ میں اچانک اضافہ ہو، تو فراہمی کے پابندیاں، تفویض کے قوانین، ریفند مینجمنٹ، قانونی خصوصیات کا اعلان، اور صارفین کی توقعات کا انتظام تمام اس بات کے لیے انتہائی اہم ہو جاتے ہیں کہ پروڈکٹ درست طریقے سے کام کر سکے یا نہیں۔

آگے بڑھتے ہوئے، اسپیس ایکس کا کیس کریپٹو پلیٹ فارمز کے درمیان پری-آئی پی او اور ٹوکنائزڈ ایکویٹی مصنوعات فراہم کرنے والے پلیٹ فارمز کے درمیان مزید تقسیم کو بڑھا سکتا ہے۔ ایک گروہ پلیٹ فارمز کے طور پر اپنی پوزیشن کو مضبوط بنائے رکھے گا جو گرم اثاثوں تک رسائی کے لیے فرانت اینڈ کے طور پر کام کریں گے، جس میں تیزی سے سبسکرپشن رسائی، پری مارکیٹ قیمت، پرپیچوئل کنٹریکٹس، اور سیکنڈری مارکیٹ لکوئڈٹی پر توجہ مرکوز ہوگی۔ دوسرا گروہ روایتی سکورٹیز انفراسٹرکچر کے قریب آنے کے لیے مجبور ہوگا، جس میں اپسٹریم بروکر پارٹنرشپس، کسٹڈی تصدیق، تقسیم کے طریقہ کار، کارپوریٹ ایکشنز کا انتظام، اور انفرادیات کا اعلان کرنے کے حوالے سے زیادہ credibility تعمیر کرنے کی ضرورت ہوگی۔ صنعت کے لحاظ سے، اسپیس ایکس صرف یہ ثابت نہیں کرتا کہ "امریکی ایکوئٹیز ٹوکنائزڈ ہو سکتی ہیں"۔ بلکہ یہ بازار کو یاد دلاتا ہے کہ جب RWA کم اتار چڑھاؤ والے اثاثوں سے زیادہ توجہ حاصل کرنے والی ایکوئٹیز میں بڑھتا ہے، تو صارفین کا تقاضا تیزی سے بڑھ سکتا ہے، لیکن انفراسٹرکچر کے خامیاں بھی اس کے ساتھ بڑھ جائیں گی۔ ٹوکنائزڈ ایکوئٹیز میں اگلے مرحلے کا مقابلہ "جو پہلے سب سے گرم اثاثہ لسٹ کرتا ہے" سے "جو اثاثہ تک رسائی کو حقیقی، مستحکم، اور شفاف طریقے سے فراہم کرتا ہے" پر منتقل ہو جائے گا۔

2. ہفتہ وار منتخب مارکیٹ سگنلز

ای آئی کیپٹل کی فکر اور پوشیدہ یین کے خطرات میں گہرا تعلق؛ کرپٹو کا پرائمری مارکیٹ "انسٹیٹیوشنل گریڈ" کی طرف تیزی سے بڑھ رہا ہے

اس ہفتے، عالمی جوکھم والے اثاثوں نے "انتظار کا جال اور مالیاتی سکیورٹی" کا احساس کیا۔ بازار ایک گہرا منطقی تبدیلی سے گزر رہا ہے: صرف "AI صنعتی انقلاب کی منافع کی توقعات" پر ٹریڈ کرنے سے گزر کر "میکرو مالیاتی اور سرمایہ کاری خرچ" کے سخت ٹیسٹ کا مقابلہ کرنے کی طرف۔

ڈیٹا ماخذ: بلومبرگ

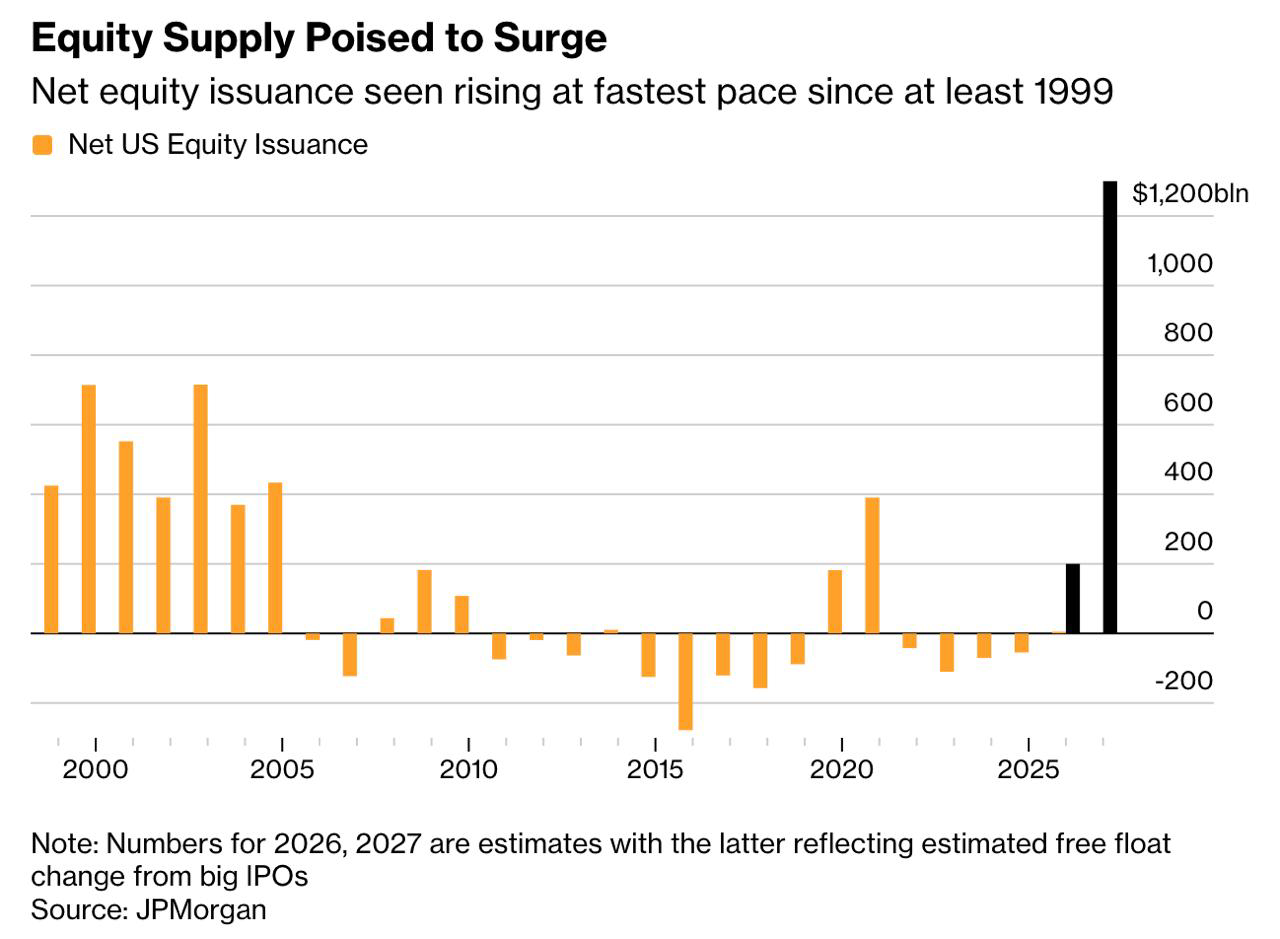

میگا آئی پی او لیکویڈیٹی سفائنگ اور "ایکویٹائزیشن" کا دور: 12 جون کو اسپیس ایکس کے ریکارڈ توڑ 75 ارب ڈالر کے آئی پی او کے ساتھ نشان زد (اپنے پہلے دن 19 فیصد بڑھ کر 2.1 ٹریلین ڈالر کی قیمت تک پہنچ گیا)، ٹیک جائینٹس امریکی شیئرز کے دہائیوں کے "ڈی-ایکویٹائزیشن" (خریداری اور کمی) کے دور کو ختم کر رہے ہیں۔ AI انفراسٹرکچر پر بہت زیادہ خرچ کو فنڈ کرنے کے لیے وال سٹریٹ کا تصور ہے کہ اگلے دو سالوں میں مارکیٹ میں 1.5 ٹریلین ڈالر تک کی نئی شیئرز کی آپریشن ہوگی (اوپن اے آئی اور اینتھروپک بھی اس کے ساتھ شامل ہو جائیں گے)۔ امریکی شیئرز مارکیٹ کے اصل آپریشن-ڈمانڈ توازن کو توڑ دیا جاتا ہے، جس سے مختصر مدت میں تمام خطرناک اثاثوں، بشمول ایشیا-پاسفک شیئرز اور کرپٹو مارکیٹ پر ایک خوفناک لیکویڈیٹی سفائنگ اثر پیدا ہوتا ہے۔

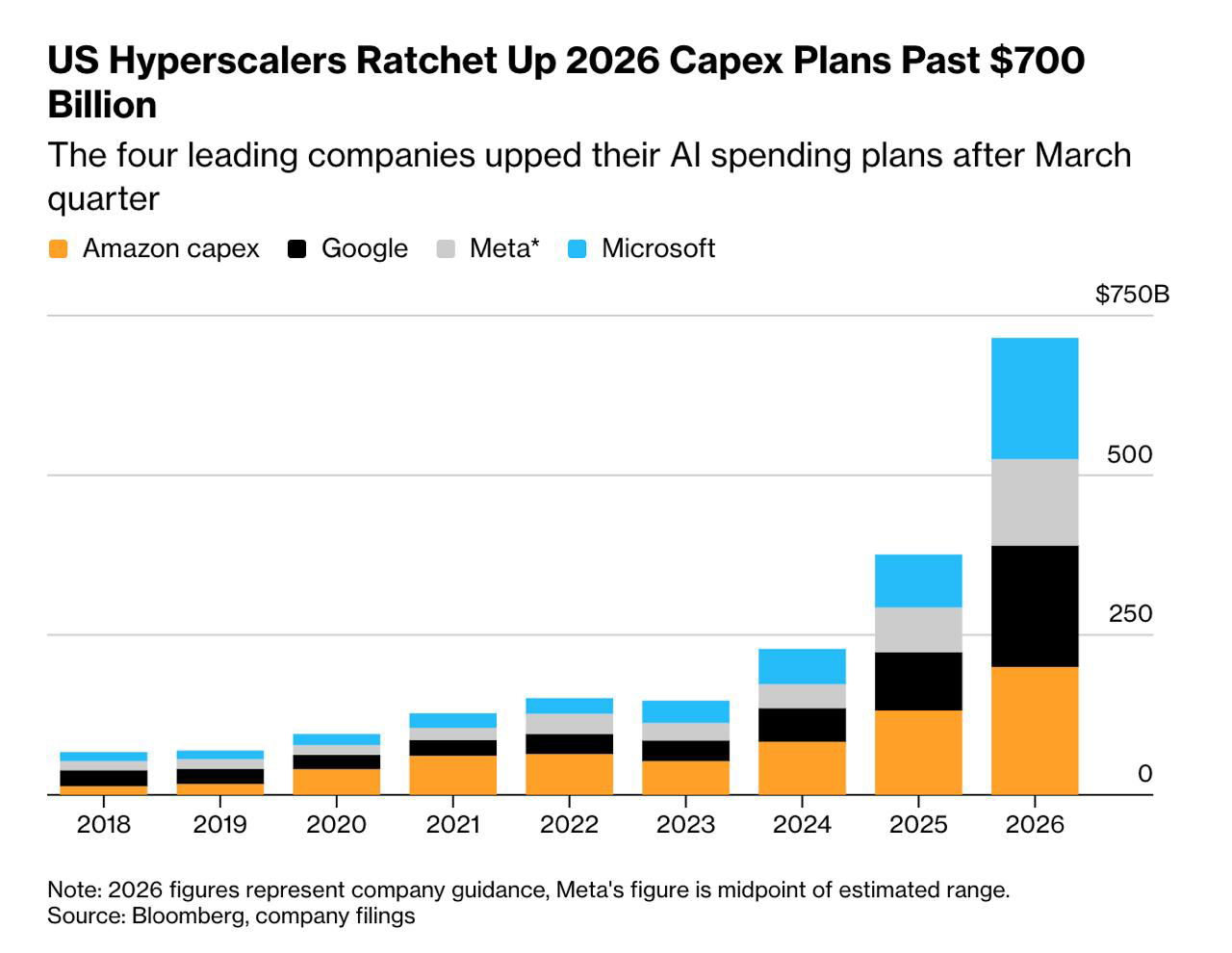

ایک اور مرکزی مارکیٹ تضاد یہ ہے کہ AI جنٹس کے سرمایہ کاری خرچوں (CapEx) کے لیے برداشت ختم ہو رہی ہے۔ مثال کے طور پر میٹا کو لیں: اس کا CapEx اب کل آمدنی کا 35 فیصد بن چکا ہے، جو گوگل کے 26 فیصد سے کہیں زیادہ ہے، لیکن اس کی کمپیوٹنگ طاقت زیادہ تر اندر کے تجویز کردہ الگورتھمز کو بہتر بنانے کے لیے استعمال ہوتی ہے، جس میں ایک مستقل آمدنی کا ذریعہ نہیں ہے۔ اوراکل کا کمائنز کے بعد کا پتلون بھی اسی طرح انتہائی زیادہ CapEx کی وجہ سے ہوا۔ جب تک AI کی آمدنی کا وقت واضح نہ ہو، بلند ترین سرمایہ کاری خرچوں کو مارکیٹ "نمو منافع" سے "خطرہ پریمیم" میں دوبارہ قیمت دی جائے گی۔

سپیس ایکس اور اوپن اے آئی جیسی کمپنیوں کے اردگرد کے ہیجان کو کرپٹو کے زاویے سے دیکھنا، سابقہ "ٹائر-1" کرپٹو پروجیکٹس کی اہم خصوصیات—"ہائی کانسپٹ، ہائی توقعات، لو فلوٹ، اور ہائی فُلی ڈائلوٹڈ ویلیویشن"—کے ساتھ واضح مماثلت کو ظاہر کرتا ہے۔ سپیس ایکس نے اس آئی پی او میں اپنی ایکوٹی کا صرف 5 فیصد سے کم بیچا۔ "انسانیت کو بدلنا" کے سیکسی نریٹیو اور انتہائی سست فلوٹ سٹرکچر کے تحت، بولز نے آسانی سے ایک ٹرلین ڈالر کی مارکیٹ کیپ کا خيال پیدا کر دیا۔ تاہم، سرمایہ کاری کے مارکیٹس کا اثر کبھی نہیں گھٹتا؛ "قیمت-سپن کے تناسب" پر مبنی انتہائی بلند وارتوں کا آخرکار حقیقی منافع یا جبری ویلیویشن درستگی کے ذریعے معمول پر واپس آنا ضروری ہوتا ہے۔

کرپٹو فرنٹ: بازار کراس ایسٹ "ڈیلیوریج" صفائی اور استحکام سے گزر رہا ہے

-

بڑے مارکیٹ نے نیچے گھس کر ریباؤنڈ کر لیا، جذبات بحال ہو گئے: پچھلے فروخت کے دباؤ کے بعد، بٹ کوائن نے اس ہفتے کی شروعات میں $60,000 کے نیچے جانے تک کا تجربہ کیا۔ تاہم، آخرِ ہفتہ کے دوران جیوپولیٹیکل تنشوں میں کمی (امریکہ اور ایران کے امن معاہدے کی توقعات) اور SpaceX IPO کا مکمل طریقے سے لانچ ہونا، جس نے لکویڈٹی کے جذب ہونے کے خوف کو دور کر دیا، نے جوکھم لینے کی خواہش کو فوراً بحال کر دیا۔ 14 جون تک، BTC $64,000 سے زیادہ پر تھا، اور اپنے منخفض سطح سے 8% سے زیادہ ریباؤنڈ کر چکا تھا۔ سولانا جیسے مین اسٹریم آلٹ کوائنز بھی بڑے مارکیٹ کے ساتھ چلے اور ایک دن میں ریکاوری دکھائی۔

-

گہری تجزیہ: "بٹ کوائن شیڈو اسٹاک" MSTR میں لیوریج کا دو نوک والی تلوار: اس دور کی گرنے والی لہر کے دوران، مائیکرو اسٹریٹجی (MSTR) کے شیئرز 115 ڈالر تک گر گئے، جو گزشتہ سال کے اعلیٰ نقطہ کے مقابلے میں "آدھے" ہو گئے۔ MSTR کا ماڈل، جس میں سکّے خریدنے کے لیے قرض جاری کیا جاتا ہے—اور "ہر شیئر پر سکّے" کو ہوا سے پیدا کیا جاتا ہے—اسے اپٹرینڈ کے دوران اپنے اندر لیوریج فراہم کرتا ہے۔ لیکن ڈاؤنٹرینڈ کے دوران، اسے نہ صرف بٹ کوائن کی اثاثہ قیمت میں کمی کا سامنا ہے بلکہ وال سٹریٹ کے "پریمیم کو ختم کرنے" اور ممکنہ کاروباری کریڈٹ ریٹنگ کم ہونے کا دوہرا نقصان بھی ہوتا ہے۔ یہ انvestors کو یاد دلاتا ہے: سپاٹ BTC کو براہ راست رکھنا فردی اسٹاک سے جڑے غیر نظاماتی خطرات سے بچاتا ہے۔

-

کاروباری خرید کی لہروں کا مرحلہ ختم ہو گیا: ڈیٹا ظاہر کرتا ہے کہ اسپاٹ ETF فنڈ فلو کے اضطراب کے علاوہ، عالمی کاروباری خزانہ داروں (MSTR کو استثنیٰ دیتے ہوئے) کی طرف سے بٹ کوائن کے فعال تخصیص کی رفتار حالیہ وقت میں نمایاں طور پر سست ہو گئی ہے۔ کاروباری خزانہ داروں کے خریداری کے ختم ہونے سے بٹ کوائن کی قیمت کے نیچے فزیکل سپورٹ کمزور ہو گیا ہے، جس سے مارکیٹ مختصر مدتی مائعات اردو ماکرو جذباتی ڈرائیورز پر زیادہ انحصار کرنے لگی ہے۔

ڈیٹا ذریعہ: SoSoValue

ایف ٹی ایز کو دیکھتے ہوئے، باہر نکلنے کا رجحان روک گیا اور بائیں طرف کی خریداری اکٹھی ہو گئی: اسپیس ایکس آئی پی او سے آنے والی فروخت کی دباؤ کم ہونے کے بعد، ایف ٹی ای کی مانگ میں استحکام کے نشانات دکھائی دیے۔ گزشتہ جمعرات کو، امریکی اسپاٹ بٹ کوائن ایف ٹی ایز نے ایک دن میں 85.85 ملین امریکی ڈالر کا صاف انفلو دیا، جو مئی کے وسط سے اب تک کا سب سے مضبوط پرفارمنس تھا۔ قابل ذکر بات یہ ہے کہ بلاک رک کے IBIT نے 57.69 ملین امریکی ڈالر کا صاف انفلو رجسٹر کیا۔ ادارتی سرمایہ کاروں کا بٹ کوائن ایف ٹی ایز کو انفلیشن اور فیاٹ کی قدر میں کمی کے خلاف ہیڈج کے طور پر استعمال کرنے کا طویل مدتی تقاضا برقرار ہے۔

ڈیٹا ماخذ: DeFiLlama

آخرین آن-چین ڈیٹا کے مطابق: موجودہ اسٹیبل کوائن مارکیٹ کے طور پر کل "حجم میں کمی اور انتظار کرتے رہنے" کا رویہ ظاہر کرتی ہے، لیکن اس عمل کے دوران سرمایہ کی ساخت میں ایک بڑا فرق بھی نمایاں ہوتا ہے۔ نیٹ ورک پر اسٹیبل کوائن کی کل مارکیٹ کی قیمت اب تقریباً 315.058 ارب ڈالر ہے، جس میں پچھلے 7 دنوں میں تقریباً 987.79 ملین ڈالر (-0.31%) کا خارج ہونے والا نیٹ خرچ ہوا۔ ان میں، USDT (جو 59.17% کے ساتھ مطلق بھاری برتری رکھتی ہے) اور USDC نے بالترتیب -0.24% اور -1.10% کا ایک ہفتے کا خارج ہونے والا خرچ درج کیا۔ مارکیٹ میں خوف برقرار ہے، اور مقامی فنڈز کی ٹریڈنگ کی خواہش اور نئی خریداری کی طاقت میں دورانیہ وار کمی آ رہی ہے۔

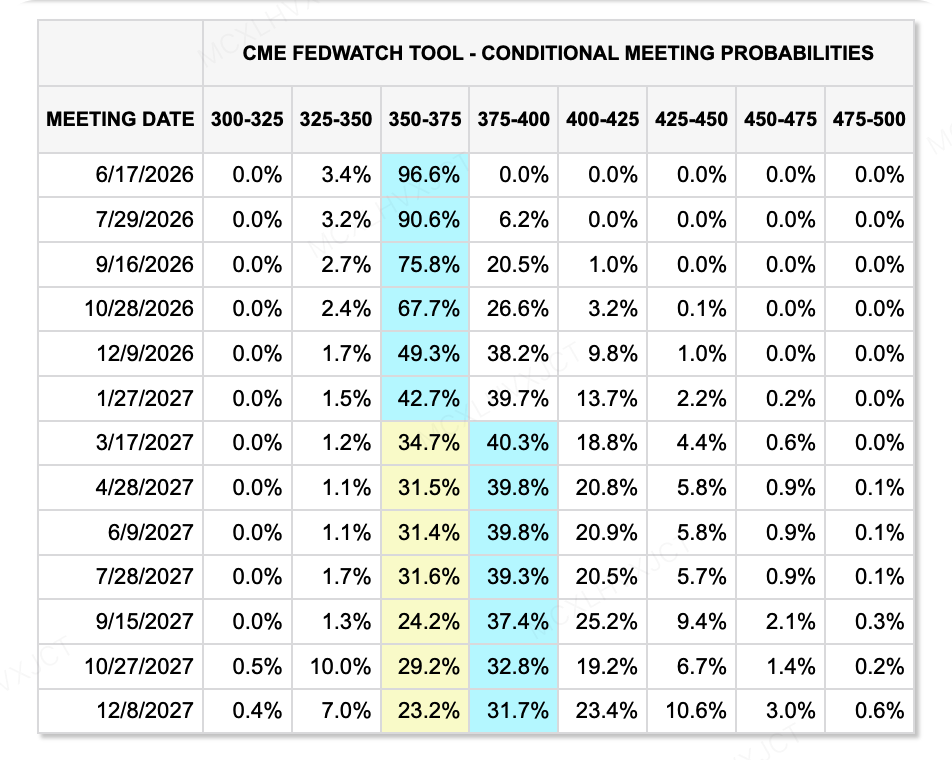

ڈیٹا سرچ: CME FedWatch ٹول

بیس کی شرح کے منظر نامے پر: نئے فیڈ چیئر کیوین وارش کو اہم توجہ دینی ہوگی، جو اس چوہر کو اپنا پہلا FOMC میٹنگ میں میزبانی کریں گے۔ مئی کے CPI کے 4.2% تک پہنچنے کے زبردست انفلیشن دباؤ کے تحت، کیوین کو میکرو ڈیٹا (لچکدار طور پر اعلیٰ انفلیشن) اور وائٹ ہاؤس (صدر کی طرف سے شرح کم کرنے کا مطالبہ) سے دو طرفہ حملے کا سامنا ہوگا۔ مارکیٹ اس پریس کانفرنس کے دوران ان کے الفاظ پر نظر رکھے گی: کیا وہ انفلیشن ڈیٹا کے سامنے جھک جائیں گے اور "اس سال شرح میں اضافہ" کا ہاکش سگنل جاری کریں گے؟ یا کیا وہ "شراکت داری کے طور پر کوانٹٹیٹو ٹائٹننگ (QT) استعمال کرنا" کا ایک مساوی تجاوز پیش کریں گے؟ علاوہ ازیں، اس بات کے بارے میں افواہیں کہ وہ "شراکت داری کے ڈاٹ پل�ٹ" کے جاری کرنے کو بے پارہ طور پر منسوخ کر سکتے ہیں، فار وارڈ اثاثوں کی قیمت گذاری پر مرکزی شک و شبہ بن جائے گا۔

عالمی مالیاتی مایوسی پر اثر ڈالنے والے دیگر عوامل میں شامل ہیں:

-

خون بہانے کا سگنل: امریکا-ایران معاہدہ تیل کی قیمتیں گرا دیتا ہے۔ میکرو فرانت پر سب سے روشن نقطہ امریکا اور ایران کے درمیان معاہدہِ امن کی توقع ہے۔ برینٹ کرود تقریباً 87 ڈالر پر 6 فیصد سے زیادہ گر گیا، جس سے لمبے عرصے تک توانائی کی سودائی مہنگائی کے دباؤ میں کافی آرام آیا۔ جبکہ سی پی آئی 4 فیصد سے آگے نکل گیا ہے، تیل کی قیمتوں میں کمی "1994 کے انداز میں مارکیٹ کریش" کو روکنے کے لیے انتہائی اہم ہے۔

-

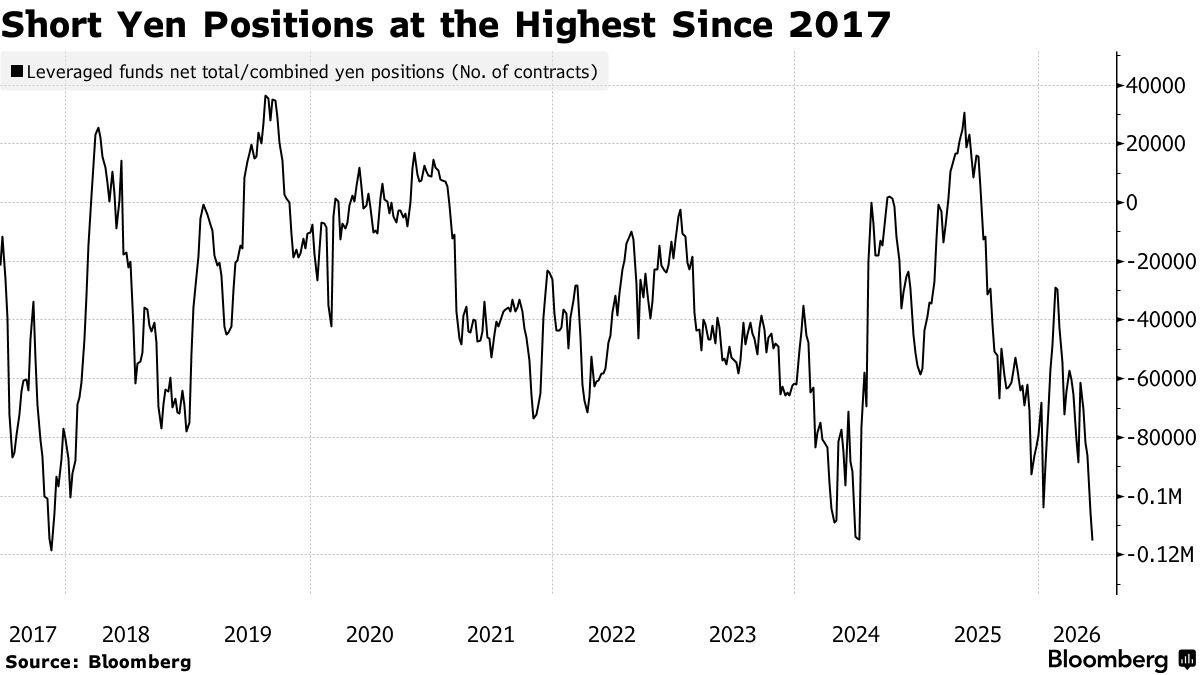

ٹیل ریسک: بہت زیادہ مصروف یین کیری ٹریڈ۔ جاپان کے بینک سے شرح سود میں اضافے کے امکان کے باوجود، سپیکولیٹرز اب بھی یین کو بھاری طور پر شارٹ کر رہے ہیں۔ لیوریجڈ فنڈز کے نیٹ شارٹ یین معاہدات 115,000 سے زیادہ پہنچ گئے ہیں، جو نو سال کا اعلیٰ سطح ہے۔ اگر جاپان کا بینک توقعات سے زیادہ سخت پالیسی اپنائے اور یین میں تیز رفتار ریباؤنڈ کا باعث بنے، تو یہ کیری ٹریڈ کے ختم ہونے کا ایک طوفان دوبارہ پیدا کر سکتا ہے، جو عالمی مائعیت میں جھٹکے پیدا کر دے گا۔

اس ہفتے دیکھنے کے لیے بڑی ایونٹس:

اس ہفتے (15 جون سے 21 جون)، عالمی سرمایہ کاری مارکیٹس سال کا سب سے اہم "سوپر سینٹرل بینک ہفتہ" استقبال کر رہی ہیں۔ تین بڑے سینٹرل بینکس کے بیج کی شرح کے فیصلے ایک ساتھ آئیں گے۔ حالیہ مشرق وسطیٰ کے جیوپولیٹیکل واقعات کے نتیجے میں سرماۓ کے دباؤ کے باعث، عالمی مالیاتی پالیسیوں میں فرق مزید تیز ہو رہا ہے۔

-

15 جون (منگل): نیویارک امپائر اسٹیٹ مینوفیکچرنگ انڈیکس

-

16 جون (منگل): چین کے مئی کے میکرو مالیاتی ڈیٹا کا اجرا (ریٹیل فروخت، صنعتی جمع قیمت، 70 شہروں کی گھروں کی قیمتیں)؛ بنک آف جاپان کی سود کی شرح کا فیصلہ (ڈپٹی گورنر شینیچی اچیدا کی پریس کانفرنس)

-

17 جون (بدھ): امریکہ کا مئی کا ریٹیل فروخت کا ڈیٹا (جسے اس کے مارکیٹ پر اثر کی وجہ سے "ہارر ڈیٹا" کہا جاتا ہے)؛ برطانیہ کا مئی کا سی پی آئی

-

18 جون (جمعرات): فیڈرل ریزرو کی شرح سود کا فیصلہ اور پریس کانفرنس (نئے چیئرمین کا ڈیبیو)؛ بینک آف انگلینڈ کی شرح سود کا فیصلہ

-

19 جون (جمعہ): جاپان کا مئی کا سی پی آئی انفلیشن ڈیٹا

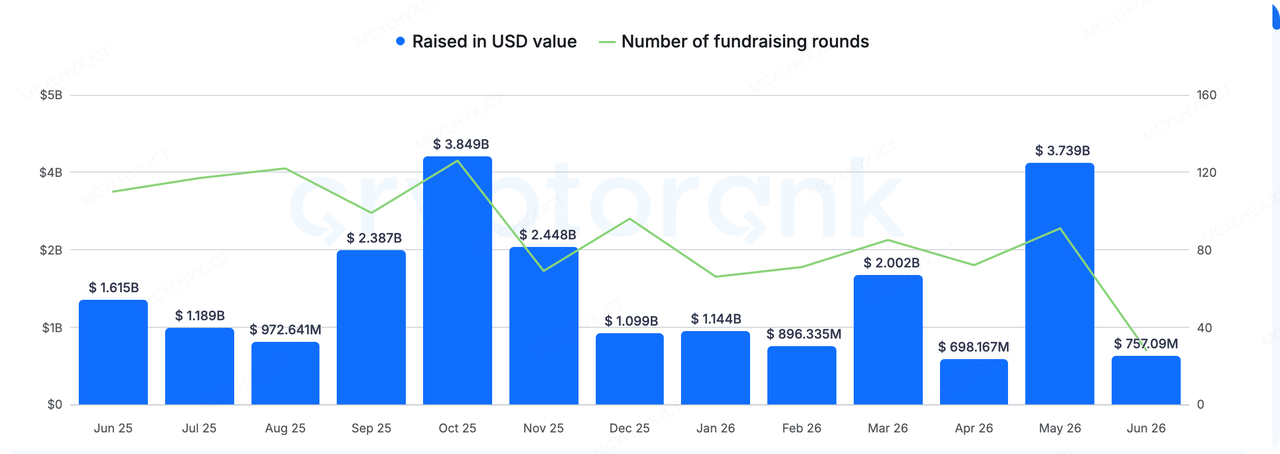

پرائمری مارکیٹ فنانسنگ کی نشاندہیاں:

ڈیٹا سرچ: CryptoRank

اس ہفتے، بنیادی بازار نے انتہائی "برف اور آگ" کا دوہرا پہلو اور بہت زیادہ مرکوز ساختی خصوصیات ظاہر کیں۔ روٹ ڈیٹا کے ٹریکنگ ڈیٹا کے مطابق، اس ہفتے نہ صرف ڈیجیٹل ایسٹیٹ ($355 ملین) اور مورفو ($175 ملین) جیسے سوپر-ماسیو فنڈنگ راؤنڈز پیدا ہوئے، بلکہ بالغ پروجیکٹس کے ادغام اور خریداری (M&A) بھی ایک مرکزی کلیدی لفظ رہے—بلوک ورکس کی میسری کی خریداری سے لے کر جی ایس آر سکورٹیز، میٹاپلانٹ سکورٹیز، اور لائٹ پروٹوکول کے ترتیب وار خریداری تک۔

سرمایہ اور صنعتی وسائل کا رُخ واضح سگنل دیتا ہے: کرپٹو مارکیٹ زائد اور بے فائدہ شور کو ختم کر رہی ہے، اور مرکزی شعبوں کی بنیادی ڈھانچہ ایک چند بڑے اولیگوپولیز کی طرف مرکوز ہو رہا ہے۔

کرپٹو میڈیا اور ڈیٹا پلیٹ فارم بلاک ورکس نے اپنے سابقہ مقابلہ کار میسیری کو تھوڑے سے زیادہ 10 ملین ڈالر میں خرید لیا۔ یہ نوٹ کرنا ضروری ہے کہ 2022 میں اس کے پچھلے فنڈنگ راؤنڈ میں میسیری کی قیمت 300 ملین ڈالر تھی۔ یہ بے رحمانہ 96 فیصد کٹوتی کا حصول واضح طور پر ظاہر کرتا ہے کہ بیر مارکیٹ اور سائکل کے تبدیلیوں نے ایک زمانہ میں بہت زیادہ قیمت والے اسٹارٹ اپس پر کیا تباہی مچائی۔

-

منطق کا ترقی: پچھلے بول مارکیٹس میں، ڈیٹا پلیٹ فارمز بنیادی طور پر ریٹیل جذبات اور ہائپ کی خدمت کرتے تھے؛ لیکن اس دور میں یہ الگ ہے۔ ایٹف کی منظوری، احترامی فریم ورکس کا سخت ہونا، اور وال سٹریٹ کے ادارہ جاتی سرمایہ کا انفلو، پورے صنعت کو روایتی فنانس کے تحقیق اور اعلان کے نظاموں کے ساتھ مطابقت قائم کرنے پر مجبور کر رہا ہے۔ جب سرمایہ کی مقدار بڑھتی ہے، تو مارکیٹ صرف خبروں اور کینڈل سٹکس کی ضرورت نہیں رکھتی، بلکہ منظم ڈیٹا بیسز، سخت تحقیقی رپورٹ سسٹمز، اور لمبے عرصے تک بنیادی ٹریکنگ کی ضرورت رکھتی ہے۔

-

سیکٹر کی مرکزیت: کریپٹو صنعت کی ہر بالغ ہونے کی مرحلہ "پہلے شور کو کم کرنا، پھر بنیادی ڈھانچے کو مرکزی بنانا" کے عمل سے گزرتی ہے۔ ہم نے ایکسچینجز، کسٹوڈینز، اور ETF چینلز کی مرکزیت پہلے ہی دیکھ لی ہے، اور اب ڈیٹا اور ریسرچ پورٹلز کا دور آ چکا ہے۔

حالیہ بنیادی بازار کے تبدیلیوں کو دیکھتے ہوئے، اگلے سرمایہ کا دور بنیادی ڈھانچہ تعمیر کرنے والوں کا ہوگا جو ادارتی سرمایہ کے بہاؤ کو جوڑ سکیں، مضبوط بند لوپ کے کاروباری ماڈلز رکھتے ہوں، اور مطابقت کے معیار کے مطابق خدمات فراہم کریں۔

کوکائن وینچرز کے بارے میں

کوکائن وینچرز، کوکائن ایکسچینج کا رہنما سرمایہ کاری شعبہ ہے، جو اعتماد پر مبنی ایک عالمی سطح کی کریپٹو پلیٹ فارم ہے جو 200 سے زیادہ ممالک اور علاقوں میں 40 ملین سے زیادہ صارفین کو خدمات فراہم کرتی ہے۔ ویب 3.0 کے دور کے سب سے بڑے تبدیل کرنے والے کریپٹو اور بلاک چین منصوبوں میں سرمایہ کاری کے مقصد سے، کوکائن وینچرز کریپٹو اور ویب 3.0 تعمیرکاروں کو مالی اور استراتیجک طور پر گہرے جائزے اور عالمی وسائل کے ساتھ ساتھ سہولت فراہم کرتا ہے۔

ایک برادری دوست اور تحقیق پر مبنی سرمایہ کار کے طور پر، کوکائن وینچرز اپنے پورٹ فولیو منصوبوں کے پورے زندگی کے دوران قریب سے کام کرتا ہے، جس میں ویب 3.0 انفراسٹرکچر، AI، صارفین کے ایپس، DeFi اور PayFi پر توجہ مرکوز ہے۔

عذر: یہ عام بازار کی معلومات، جو ممکنہ طور پر تیسرے طرف، تجارتی یا سپانسر شدہ ذرائع سے ہیں، قانونی، احترامی، مالی یا سرمایہ کاری کی مشورت، پیشکش، درخواست یا گارنٹی نہیں ہیں۔ ہم اس کی درستگی، مکملیت یا قابل اعتمادی کے بارے میں کوئی صریح یا ضمنی نمائندگی یا ضمانت نہیں دیتے اور نتائجی نقصانات کے لیے ذمہ داری کو مسترد کرتے ہیں۔ سرمایہ کاری/ٹریڈنگ خطرناک ہے؛ ماضی کا اداء مستقبل کے نتائج کی ضمانت نہیں دیتا۔ صارفین کو تحقیق کرنی چاہیے، محتاط طور پر فیصلہ لینا چاہیے اور مکمل ذمہ داری لینی چاہیے۔ اگر ضرورت ہو تو براہ راست قانونی، ٹیکس یا مالی ماہرین سے مشورہ کریں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔