24 جون کے اربن کے بعد MU اسٹاک قیمت میں اضافہ ہوگا یا گراؤنڈ ہوگا؟

2026/06/22 15:32:00

تعارف

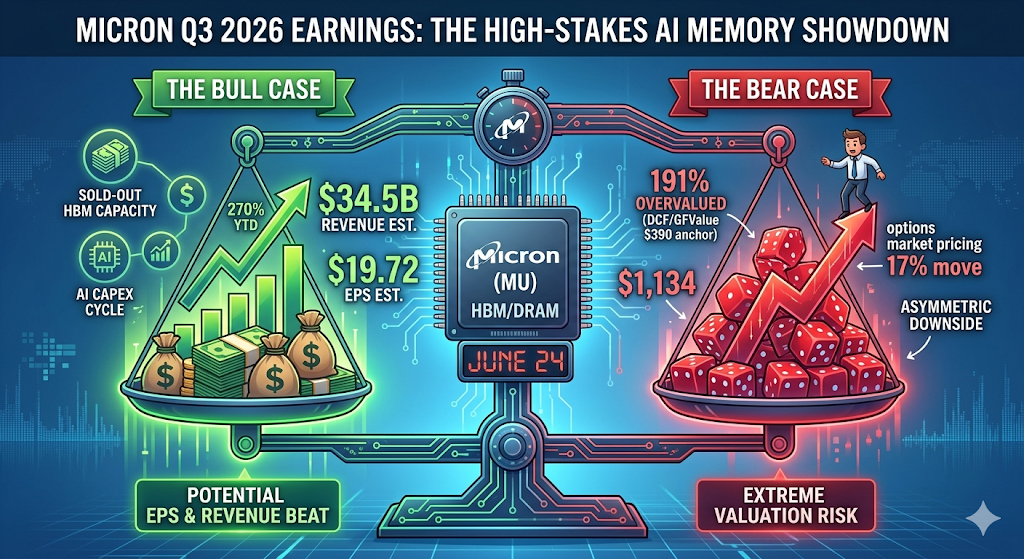

میکرون ٹیکنالوجی (MU) اپنے جون 24، 2026 کے فیسکل تیسرے تریماہ کے منافع کے اعلان کی طرف بڑھ رہی ہے جبکہ اس کی قیمت ریکارڈ $1,133.99 پر ہے — سال بھر میں 270% سے زیادہ کی اضافہ — جبکہ آپشن مارکیٹ میں کسی بھی طرف 17% کا ایک دنہ کا حرکت کا اندازہ لگایا جا رہا ہے۔

تاہم، MU کا اسٹاک پہلے ہی زیادہ تر وال سٹریٹ کے ہدفोں سے آگے نکل چکا ہے، جس کا مطلب ہے کہ اصل سوال یہ نہیں کہ مائیکرون کامیاب ہوگا یا نہیں — یہ تقریباً یقینی طور پر کامیاب ہوگا — بلکہ یہ ہے کہ کیا یہ کامیابی اتنی بڑی ہوگی کہ اس کی قیمت کو جو روایتی DCF ماڈلز فیر ویلیو کے قریب $300 پر تعین کرتے ہیں، اس کے لیے مناسب ٹھہرائی جا سکے۔ اس مضمون میں بول کیس، بیر کیس، اہم ٹیکنیکل سطحیں، اور 24 جون کو ٹریڈرز کو کیا دیکھنا چاہیے، اس کا تجزیہ کیا گیا ہے۔

اینالسٹس مائیکرون کی 24 جون کی کمائنز کی توقع کیا ہیں؟

وال اسٹریٹ ایک ریکارڈ تिमہ کے لیے تیار ہے، لیکن اندازے بہت زیادہ مختلف ہیں۔ مائیکرون ٹیکنالوجی 24 جون کو بند ہونے کے بعد سالانہ تیسرے تِمہ 2026 کے نتائج جاری کرے گی، جبکہ تجزیہ کاروں کا تخمنا ہے کہ آمدنی $19.72 فی شیئر اور $34.52 بلین کی آمدنی پر ہوگی، جبکہ EPS کے اندازے $7.53 سے $24.08 تک اور آمدنی کے تخمنوں $19.68 بلین سے $40.07 بلین تک پھیلے ہوئے ہیں۔

یہ اسپریڈ غیر معمولی ہے۔ ایلفا اسٹریٹ کے مطابق، پچھلے 30 دنوں میں EPS کنسلنس $19.13 سے 3.1% بڑھ گیا ہے، اور 90 دن کا رجحان مزید تیزی سے مثبت خیالات کو ظاہر کرتا ہے، جس میں تین ماہ پہلے $11.73 سے کنسلنس 68.1% بڑھ گیا۔ دوسرے الفاظ میں، پرنٹ کے قبل ہفتہ وار، بار بار معیار کو بلند کیا گیا ہے۔

برائے مثال، مائیکرون کا پچھلا تिमہ میں نے رجحان قائم کیا۔ Q2 نے $23.86 ارب کی آمدنی اور $12.20 کے غیر-GAAP EPS کے ساتھ توقعات کو پار کر دیا، جو پچھلے سال کے مقابلے میں 196% زیادہ ہے۔ اب کمپنی نے متعدد مسلسل توقعات پار کر لی ہیں، اور انتظامیہ کی اپنی Q3 ہدایت سٹریٹ کی نسبت اور زیادہ جرات مند ہے: کمپنی کی ہدایت $33.5 ارب ± $750 ملین آمدنی، 81% کے قریب برآمدی مارجن، اور $19.15 ± $0.40 کے غیر-GAAP EPS کی طرف اشارہ کرتی ہے۔

کیوں MU اسٹاک $1,134 تک پہنچ گیا؟

مائکرون کا ریلی مکمل طور پر ایچ بی ایم (ہائی-بانڈ وِڈتھ میموری) کی کہانی ہے، جو AI انفراسٹرکچر کیپیکس سائکل کے اوپر مبنی ہے۔ ٹریڈنگکی کے مطابق، مائکرون ایک کاموڈٹی فراہم کنندہ سے ایک اہم AI انفراسٹرکچر کھلاڑی بن رہا ہے، جو اپنے ایچ بی ایم اولیگوپولی اور ہائپرسکیلرز سے مضبوط مانگ کے باعث فائدہ اٹھا رہا ہے۔

تین طاقتوں نے پیرابولک حرکت کو چلایا ہے:

1. HBM کی صلاحیت ختم ہو چکی ہے۔ ہائی-بانڈ وِڈتھ میموری کی صلاحیت 2026 تک کے کیلنڈر سال تک ختم ہو چکی ہے، اور کمپنی نے HBM کی سالانہ آمدنی کی رفتار تقریباً 8 ارب امریکی ڈالر کی طرف اشارہ کیا ہے۔

2. قیمت کے اہداف کو جلدی سے بڑھایا جا رہا ہے۔ RBC Capital نے 15 جون کو AI کی مانگ کے بنیاد پر اپنا اہداف $525 سے بڑھا کر $1,200 کر دیا، جبکہ Cantor Fitzgerald کے C.J. Muse کا اہداف $1,500 ہے جو سٹریٹ کا سب سے زیادہ جرات والا اہداف ہے۔

3. پورے سال کے منافع میں اضافہ حیرت انگیز ہے۔ مکمل مالی سال 2026 کے لیے، تجزیہ کاروں نے 57.71 ڈالر کا EPS تخمینہ لگایا ہے، جو مالی سال 2025 کے 7.68 ڈالر سے 651% زیادہ ہے، اور مالی سال 2027 میں 97.77 ڈالر تک مزید اضافے کی توقع ہے۔

نتیجہ: مائیکرون نے US$1 ٹریلین مارکیٹ کیپ کا علامہ عبور کر لیا ہے، جس میں اس کے HBM، DRAM اور NAND مصنوعات کی AI سے چلائی گئی مانگ اور Q2 2026 کے ریکارڈ نتائج شamil ہیں جن میں آمدنی US$24 بلین اور تیزی سے بڑھی ہوئی صاف آمدنی اور مارجن شامل ہیں۔

کیا مائیکرون کی قیمت 24 جون تک مثالی ہے؟

ہاں — اور یہ ابھی کے لیے ٹریڈرز کے لیے واحد سب سے اہم خطرہ ہے۔ اگرچہ انتظار کیا جا رہا ہے کہ نتائج توقعات سے زیادہ ہوں، لیکن MU کی قیمت میں تقریباً کوئی محفوظ حد نہیں ہے۔ TradingKey کے مطابق، Micron $1,133.99 پر ریکارڈ سطح کے قریب ٹریڈ ہو رہا ہے، جس کا ٹریلنگ P/E نسبت 50x سے زیادہ ہے، جو اس کے 5 سالہ میڈین 20.72x کے مقابلے میں کافی زیادہ ہے، اور GuruFocus کے مطابق اس کی قیمت اس کے GF Value $389.69 کے مقابلے میں 191% زیادہ درجہ بند ہے، جبکہ جوشیلے اتفاق رائے کے مطابق $34.38 بلین آمدنی اور $19.72 EPS کی توقعات بھی کوئی مارجنِ محفوظ نہیں چھوڑتیں، جس کا مطلب ہے کہ کوئی بھی معمولی نتائج یا تھوڑا سا محتاط رہنمائی دینا پوسٹ ایرننگز میں تیز فروخت کا باعث بن سکتا ہے۔

وہ GF Value کا عدد — تقریباً 390 امریکی ڈالر — روایتی DCF ماڈلز کے ساتھ قریب قریب ملتا جلتا ہے، جو مائیکرون کی منصفانہ قیمت کو ہر شیئر کے لیے 300–400 امریکی ڈالر کے قریب رکھتے ہیں۔ موجودہ قیمت میں کئی سالوں کی بے عیب انجام دہی شامل ہے۔

"پریسڈ فار پرفیکشن" کا ٹریڈرز کے لیے کیا مطلب ہے؟

اس کا مطلب ہے کہ اچھی خبر پہلے ہی اس شیئر میں شامل ہو چکی ہے۔ فیمیکس کے تجزیہ کے مطابق، مائیکرون نے 18 جون کو 1,133 ڈالر کے تاریخی اعلیٰ سطح پر بند کیا، جو +11% کے رجحان کے بعد ایک نیا ریکارڈ ہے، اور کمپنی 24 جون کو مارچ-مئی 2026 کے مالی تھالیہ کے نتائج جاری کرے گی۔ آپشن مارکیٹ 17% کے تقریباً اتار چڑھاؤ کو دونوں طرف کی طرف سے قیمت دے رہا ہے۔ ایک شیئر جو ریکارڈ سطح پر ہے اور جس میں اتنی زیادہ امپلائیڈ والیٹیلیٹی ہے، اس کے ناکام ہونے کا تقریباً کوئی موقع نہیں۔

سیکنگ الفا مزید جا رہا ہے اور ایسیمٹرک نیچے کی طرف کے خطرے کی چेतاؤ دے رہا ہے: جون 24 کے منافع کے قبل، مائیکرون کو انتہائی بولش کال آپشن پوزیشننگ کی وجہ سے ایسیمٹرک نیچے کی طرف کا خطرہ ہے۔ آپشن پریمیم بہت زیادہ بلند ہیں، جن میں 10 دن کی احتمالی اتار چڑھاؤ تقریباً 120% ہے، جس سے کالز اور پٹس دونوں مہنگے اور منافع حاصل کرنا مشکل ہو جاتا ہے۔ MU کا کال دیوار $1,200 پر اہم مزاحمت پیدا کرتا ہے؛ اس سے اوپر نہ ٹوٹنے سے کال ہولڈرز کے لیے تیزی سے قیمتی کمی ہو سکتی ہے۔ منافع کے بعد احتمالی اتار چڑھاؤ منقرض ہونے کا امکان ہے، جس سے آپشن کی قیمت میں تیزی سے کمی آ سکتی ہے اور MU کو $970–$900 سپورٹ کی طرف 12–21% نیچے کی طرف کا خطرہ ہو سکتا ہے۔

منافع کے بعد کن اہم قیمتی سطحوں پر نظر رکھی جائے؟

آپشن پوزیشننگ، گاما ایکسپوژر، اور حالیہ ٹیکنیکل سٹرکچر کے مطابق، ٹریڈرز کو ایک واضح طور پر تعریف شدہ سطحوں کی نگرانی کرنی چاہیے۔

|

سیناریو

|

قیمت کا ہدف

|

ڈرائیور

|

|

بُلش بیٹ + ریزڈ گائیڈنس

|

لگ بھگ 1,200 امریکی ڈالر

|

کال وال مزاحمت کا توڑنا

|

|

ہلکا بیٹ / ان لائن گائیڈلائن

|

1,100 ڈالر

|

پہلا ٹیکنیکل سپورٹ

|

|

احتیاطی ہدایات / آپریشن کی فکر

|

1,050 ڈالر

|

دوسرا سپورٹ، پہلے گاما فلپ زون

|

|

"خبر کے بعد فروخت" کی تسلیمی

|

970–900 ڈالر

|

ضمنی اسپری کا انہدام، کمائی کے بعد ان ونڈ

|

آپشنز سے حاصل ہونے والی ساخت غیر معمولی طور پر مرکوز ہے۔ مومو کے آپشنز ڈیسک کے تجزیہ کے مطابق، جون 26 کے ویکلی ایکسپائر کے لیے مائیکرون کا گاما پروفائل اسٹاک کو 1,133.99 ڈالر پر مثبت گاما کے علاقے میں ٹریڈ کر رہا ہے، جو 984.40 ڈالر کے گاما فلپ سے آرام سے اوپر ہے، جبکہ پہلے ہی توڑ دیا گیا 1,050 ڈالر کا بڑا کال وال موجود ہے، جس سے ڈیلرز کو مثبت گاما کی حیثیت سے اسٹیبلائزنگ پوزیشن میں چھوڑ دیا گیا ہے جو اتار چڑھاؤ کو کم کرے گا لیکن مارکیٹ میکرز کی طرف سے طاقت کے خلاف فروخت کے باعث اسپلوزیو اپسائیڈ کو روک دے گا۔

ڈیلرز $1,200 سے اوپر کے اُچھال کو دبانے کی پوزیشن میں ہیں جبکہ $1,050 کے نیچے صرف محدود سہارا فراہم کر رہے ہیں۔ $984 گاما فلپ وہ لائن ہے جہاں ڈیلرز کا رویہ الٹ جاتا ہے اور فروخت تیز ہو سکتی ہے۔

کال پر سرمایہ کاروں کو حقیقت میں کیا سننا چاہیے؟

ان اعداد و شمار کا احتمال ہے کہ بہتر ہوں۔ اہم بات آگے کی ہدایات اور HBM تبصرہ ہے۔ گولڈمن سیکس کی تحقیق کے مطابق جسے TradingKey نے خلاصہ کیا، Q3 کے لیے سخت DRAM کی فراہمی اور مارجن کی بہتر دستیابی دو اہم موضوعات ہیں۔

تین خاص چیزیں اسٹاک کو منتقل کریں گی:

1. HBM4 کی تخصیص اور قیمت گذاری۔ اہم نگرانی کے نقطہ شامل ہیں: آئندہ HBM4 تخصیص، فیسکل 2026 کی ہدایات، اور بڑھتے ہوئے CAPEX اور SK Hynix اور Samsung کی بڑھتی ہوئی مقابلہ کے باوجود خالص مارجن کی استحکام۔

2. سرمایہ کاری کا رجحان۔ مومو کے مطابق، گزشتہ تिमاہی میں مائیکرون نے مالی سال 2026 کی سرمایہ کاری $25 بلین سے زائد اور مالی سال کی تیسری تِمَاهی کی سرمایہ کاری تقریباً $7 بلین کا تخمینہ لگایا، جبکہ مالی سال 2027 کی سرمایہ کاری HBM اور DRAM کے لیے سرمایہ کاری کو فروغ دینے کے لیے معنی خیز طور پر بڑھانے کا بھی اعلان کیا۔ اگر مانگ ساختی طور پر پیش رفت سے زیادہ رہے تو یہ صحیح اقدام ہے، لیکن یہ یادداشت کے دوران کا معمولی خطرہ بھی ہے — تنگ فراہمی سے اعلیٰ مارجن ہوتے ہیں، اعلیٰ مارجن خرچ کو فروغ دیتے ہیں، اور خرچ بالآخر نئی فراہمی پیدا کرتا ہے۔

3. قیمت کے بارے میں تبصرہ۔ جیسا کہ فیمیکس نے نوٹ کیا ہے، HBM، DRAM اور NAND کی معاہدہ قیمتوں پر صریح تبصرے سنیں — صرف مکمل فروخت شدہ صلاحیت اس وقت اہم ہے جب قیمتیں مستحکم رہیں، اس لیے قیمتیں مستحکم یا بڑھ رہی ہیں، اس بات کی براہ راست تصدیق ہی ایک ساختی کہانی کو حجم کی کہانی سے الگ کرتی ہے۔

میکرون کی مقابلہ کی پوزیشن ایس کے ہائناکس اور سامسنگ کے خلاف کتنی مضبوط ہے؟

مائیکرون HBM کے "بڑے تین" میں سب سے چھوٹا ہے، اور مقابلہ کی صورتحال جلد تبدیل ہو رہی ہے۔ مئی 2026 کے Presenc AI کے ایک احاطے کے مطابق، 2026 میں HBM کا مارکیٹ شیئر تقریباً SK hynix 50-62%، سامسنگ 25-40%، مائیکرون 5-20% پر مشتمل ہے، جبکہ HBM3E شپمنٹس میں غالب ہے اور HBM4 بڑھ رہا ہے۔

خاصة طور پر نوڈیا کے اگلی نسل کے پلیٹ فارم پر، نوڈیا کے HBM4 کے تفویض میں، ایس کے ہائیکس کو درمیانی 50 فیصد، سیم سنگ درمیانی 20 فیصد، اور مائیکرون تقریباً 20 فیصد ملتا ہے۔ قابل ذکر بات یہ ہے کہ نوڈیا نے مائیکرون، سیم سنگ اور ایس کے ہائیکس کو اپنے ویرا روبن AI پلیٹ فارم کے لیے HBM4 فراہم کرنے کے لیے سرٹیفائی کر دیا ہے، جس سے نوڈیا کے ساتھ ایس کے ہائیکس کے تعاون کو مزید گہرا کرتے ہوئے مائیکرون کا عالیہ AI میموری میں کردار مضبوط ہوتا ہے۔

کیا مقابلہ کرنے والے پیچھے نہیں چھوٹ رہے؟

ہاں، اور فعالانہ۔ ایس کے ہائی نکس نے HBM4 کی ترقی مکمل کر لی ہے، جس میں طاقت کی کارکردگی میں 40 فیصد بہتری اور 10 Gbps کی ڈیٹا ریٹس کا دعویٰ کیا گیا ہے، اور تصدیق مکمل ہونے کے بعد بڑے پیمانے پر پیداوار شروع ہوگی۔ دوسری طرف، مائیکرون نے 11 Gbps تک کی درجہ بندی والے HBM4 نمونے شپ کرنا شروع کر دیے ہیں اور مستقبل کے HBM4E مصنوعات پر فاؤنڈری پارٹنرز کے ساتھ کام جاری ہے۔

تاریخی طور پر، میموری ایک چکری سوداگری کاروبار رہی ہے۔ سرمایہ کاروں کے لیے اہم تنازعہ طویل مدتی معاہدوں کے ساتھ مضبوط موجودہ بنیادیات اور میموری مارکیٹ کے درمیان تضاد ہے جو ابھی تک تیز چکروں کی تاریخ رکھتی ہے، SK Hynix اور Samsung سے بڑھتی ہوئی مقابلہ، اور یہ خدشہ کہ 2027 کے بعد منگ کا تقاضا کم ہو سکتا ہے۔ میموری اسٹاکس عام طور پر قیمت کے اعلیٰ نقطے سے 3–8 ماہ پہلے اپنے اعلیٰ نقطے پر پہنچ جاتے ہیں — ایک ایسا چکر کا وقت تعین کرنے کا خطرہ جسے کوئی بھی AI کہانی ختم نہیں کر سکتی۔

اگر منافع کی توقعات پوری نہ ہوں تو سب سے بڑے خطرات کیا ہیں؟

تین خطرات بیئر کیس کو بڑھا رہے ہیں۔

مانگ کا نرمالیزیشن۔ اگر ہائپر سکیلرز کم خرید کریں یا AI ماڈلز کو توقع سے زیادہ موثر طریقے سے تربیت دیں، تو مائیکرون کی نئی صلاحیت دستیاب ہونے سے پہلے HBM کی مانگ کمزور ہو سکتی ہے۔

کیپیکس کی بنیاد پر زیادہ پیشکش۔ DRAM کی صلاحیت میں اضافہ اب زیادہ واضح ہو رہا ہے، جس میں ایڈاہو کے پہلے فیب سے میڈیل کیلنڈر 2027 میں پہلا ویفر آؤٹ پٹ بھی شامل ہے۔ جب نئے فیبز آن لائن ہو جائیں گے، تو وہ سپلائی کی کمی جس نے مارجن کو 81% تک پہنچایا تھا، بے شک کم ہو جائے گی۔

ارٹی ویلیویشن ری سیٹ۔ اس اسٹاک کی 1 ٹریلین ڈالر کی قیمت اس توقع کو ظاہر کرتی ہے کہ مارکیٹ نے ایک نئے دور کا آغاز کر دیا ہے جہاں AI کی مانگ نے میموری کے قابلِ یاد اُچھال اور گرنے کے دور کا خاتمہ کر دیا ہے۔ اگر یہ فرضیہ صرف تھوڑا سا بگڑ جائے، تو صرف ملٹیپل کمپریشن سے ہی بنیادی اقدار کے بغیر 20% سے زائد کا اصلاحی جھٹکا آ سکتا ہے۔

کیویکن پر ایس ایس اسٹاکس اور بٹ کوائن کیسے ٹریڈ کریں

کوکائن آپ کو یو ایس اسٹاک پرپس ٹریڈ کرنے کا بھی موقع فراہم کرتا ہے — جس کا مطلب ہے کہ آپ پلیٹ فارم چھوڑے بغیر کریپٹو اور یو ایس ایکویٹی نیٹ ورکس کے درمیان ری بیلنس کر سکتے ہیں۔ ایک ٹائر ون عالمی ایکسچینج کی سیکورٹی انفراسٹرکچر کے ساتھ ملا کر، کوکائن ان سرمایہ کاروں کے لیے موزوں ہے جو دونوں اثاثہ طبقات کے درمیان لچک چاہتے ہیں۔

نتیجہ

مائیکرون کا جون 24 کا منافع جاری کرنا تقریباً یقینی بیٹ اور تقریباً ناممکن قیمت کے تقاطع پر ہے۔ اعداد و شمار خود تقریباً پہلے سے طے شدہ ہیں: متفقہ رائے $34.5 بلین آمدنی پر تقریباً $19.72 EPS کا تخمینہ لگاتی ہے، جبکہ مینجمنٹ کا اپنا گائیڈ 80% سے زیادہ ریکارڈ برآمد مارجن کی طرف اشارہ کرتا ہے۔ تاہم، $1,134 کی قیمت پر اس شیئر نے تمام نظر آنے والے مثبت عوامل کو پہلے ہی جذب کر لیا ہے، جس سے آگے کی ہدایات اور HBM تبصرے حقیقی کیٹلسٹ بن جاتے ہیں۔

زیادہ احتمال ہے کہ نتائج دو راستوں پر تقسیم ہوں۔ ایک بُلش پرنٹ جس میں HBM4 فریم ورک کو بڑھایا گیا ہو اور قیمتی طاقت کی تصدیق ہوئی ہو، MU کو $1,200 کے کال وال کی طرف مائل کر سکتی ہے، حالانکہ ڈیلر کی پوزیشننگ مزید اوپر کی طرف جانے کو روک سکتی ہے۔ صرف مطلوبہ نتائج، یا کسی بھی محتاط ہدایات کی زبان، "خبر کو بیچ دیں" کے نزدیک $1,100، پھر $1,050 تک کمی کا راستہ کھول دے گی، جبکہ بدترین صورتحال میں امپلائڈ-ولیٹی کالیپس کے سیناریوز $970–$900 تک پھیل سکتے ہیں۔ ٹریڈرز کے لیے، موجودہ عدم توازن احتیاط کے فائدے میں ہے: اوپر کی طرف جانے کا راستہ پوزیشننگ سے بند ہے، جبکہ نیچے کی طرف جانے کا راستہ صرف جذبات سے بند ہے۔ سرخی نہیں، بلکہ ہدایات پر نظر رکھیں۔

اکثر پوچھے جانے والے سوالات

1. مائیکرون کب بالکل Q3 فیسکل 2026 کی کمائیوں کا اعلان کرتا ہے؟

مائیکرون ٹیکنالوجی 24 جون، 2026 کو بند ہونے کے بعد اپنے منافع کا اعلان کرے گی (تصدیق شدہ)۔ کانفرنس کال عام طور پر پریس ریلیز کے تقریباً 30 منٹ بعد ہوتی ہے۔

2. کمائیوں کے دوران MU کے لیے آپشن مارکیٹ کا احتمالی حرکت کیا ہے؟

آپشن مارکیٹ تقریباً 17 فیصد کے موشن کو قیمت دے رہی ہے۔ جبکہ مارکیٹ تقریباً 17 فیصد کو قیمت دے رہی ہے، اس لیے پرنٹ سے پہلے خریدا گیا ایٹ-دی-مونی سٹرڈل کے لیے MU کو برابری تک پہنچنے کے لیے اس 17 فیصد سے زیادہ حرکت کرنی ہوگی۔

3. کچھ تجزیہ کاروں کا خیال ہے کہ زبردست کمائی کے باوجود MU کی قیمت زیادہ ہے؟

روایتی قیمت گذاری کے ماڈلز — DCF، P/E کا تاریخی یادداشت سائکل کے ضربوں میں واپسی، اور اثاثہ بنیادی approaches — مائیکرون کی انصاف کی قیمت کو تقریباً 300 سے 400 ڈالر کے درمیان رکھتے ہیں۔ GuruFocus GF Value کو 389.69 ڈالر پر تعین کرتا ہے، جس سے یہ ظاہر ہوتا ہے کہ اس شیئر کی قیمت اس بنیاد سے زیادہ سے زیادہ 190% زیادہ ہے۔ پریمیم اس فرض پر مبنی ہے کہ AI کی مانگ نے تاریخی میموری سائکل کو ساختی طور پر توڑ دیا ہے، جو ابھی تک ثابت نہیں ہوا ہے۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔