کیوں اسپیس ایکس کی قیمت 3 ٹریلین ڈالر تک پہنچ سکتی ہے — اور سرمایہ کاروں کو ببل کے بارے میں فکر کرنی چاہیے یا نہیں

2026/06/16 17:07:00

تعارف

کیا ایک کمپنی جو سالانہ 20 ارب ڈالر سے کم آمدنی حاصل کرتی ہے، ایک متعدد تریلین ڈالر کی قیمت کا منطقی طور پر ا justified کر سکتی ہے؟

یہ سوال 2026 میں اسپیس ایکس کے ارد گرد کے بحث کا مرکز ہے۔ اس کی ریکارڈ شدہ عوامی شروعات اور تیزی سے فہرست کے بعد کے ریلی کے بعد، بازار کی بحثیں اس بات پر منتقل ہو گئیں کہ کیا اسپیس ایکس کو ایک ٹریلین ڈالر کی قیمت ملنا چاہیے یا کیا یہ آخرکار 3 ٹریلین ڈالر تک پہنچ سکتا ہے۔ جون 2026 میں ریٹرز کی رپورٹ کے مطابق، اسپیس ایکس کے آئی پی او نے زیرِ نگرانی والوں کے اضافی الحاق کے حقوق استعمال کے بعد تقریباً 85.7 ارب ڈالر جمع کیے، جبکہ فہرست کے بعد کا ٹریڈنگ تھوڑے عرصے تک کمپنی کو 2 ٹریلین ڈالر کے عبور تک پہنچا دیا۔

بہت سے مشاہدین نے شروع میں اس تیزی کو سپیکولیٹو خوشی کے طور پر نظرانداز کر دیا۔ لیکن ادارتی پूंजی SpaceX کی قیمت کو الگ طرح سے طے کر رہی ہے۔ روایتی فضائیہ کمپنی کے طور پر قیمت ڈالنے کے بجائے، بازار SpaceX کو مواصلاتی بنیادی ڈھانچہ، حکومتی سپورٹڈ ج strategic صلاحیت، مداری منصوبہ بندی، اور لمبے عرصے تک ٹیکنالوجی کے اختیارات کا ایک ترکیبی نظام سمجھ رہے ہیں۔

تو، کیا SpaceX واقعی 3 ٹریلین ڈالر تک پہنچ سکتا ہے؟ اور اس سے زیادہ اہم بات یہ ہے — کیا یہ قیمتیں منطقی توقعات کی نمائندگی کریں گی یا ایک سپیکولیٹو ببل؟

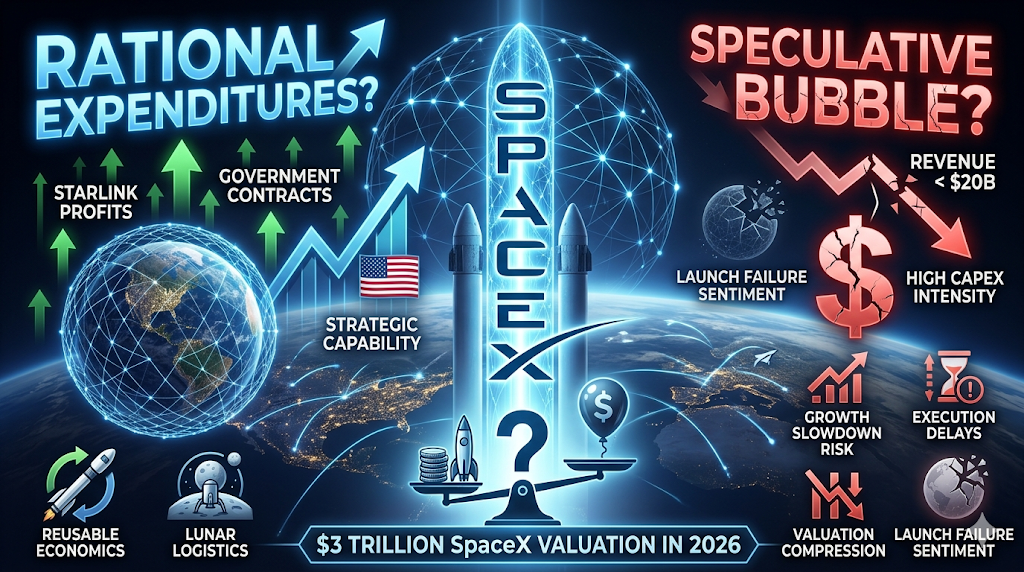

اسپیس ایکس کو ممکنہ 3 ٹریلین ڈالر کی قیمت کی طرف کیا چل رہا ہے؟

مختصر جواب یہ ہے کہ سرمایہ کار اب اسپیس ایکس کو ایک راکٹ کمپنی کے طور پر نہیں قیمت دے رہے۔

سنتی میں فضائی کاروبار عام طور پر تیاری کے پیداوار اور معاہدہ کے پائپ لائن پر ٹریڈ ہوتے ہیں۔ اسپیس ایکس کو اب ایک پلیٹ فارم کے طور پر قدر دی جا رہی ہے جس میں متعدد متداخل آمدنی کے ذرائع ہیں۔

رویٹرز اور حالیہ مارکیٹ کے اعلانات کے مطابق، اسپیس ایکس نے 2025 میں تقریباً 18.7 ارب ڈالر کی آمدنی حاصل کی لیکن فہرست کے فوراً بعد اس کی مارکیٹ ویلیو 2 ٹریلین ڈالر سے زیادہ ہو گئی۔ روایتی ویلیویشن میٹرکس پر یہ فرق بہت زیادہ لگتا ہے، لیکن حامیوں کا کہنا ہے کہ موجودہ آمدنی مستقبل کے منڈی کے مواقع کو کم ظاہر کرتی ہے۔

تین بڑی قیمت گزاری کی کہانیاں ادارتی بحثوں کو مسلط کرتی ہیں۔

اسٹارلینک بن رہا ہے اصل منافع انجن

اسٹارلینک اسپیس ایکس کے سرمایہ کاری کے تصور میں ایک معاون کاروبار سے گزر کر مرکزی نقطہ بن چکا ہے۔

حالیہ مارکیٹ تجزیہ کے مطابق، اسٹارلینک نے اسپیس ایکس کی آپریٹنگ منافع بخشی کا اکثریتی حصہ فراہم کیا اور 2026 تک منسلک آمدنی کا ایک نمایاں حصہ بن گیا۔ صارفین کی تعداد میں اضافہ اور جغرافیائی وسعت نے اس کاروبار کو تجرباتی بنیادی ڈھانچے سے عالمی مواصلاتی نیٹ ورک میں تبدیل کر دیا۔

لانچ سروسز کے برعکس، سیٹلائٹ براڈبینڈ دوہرائی جانے والی نقدی کی گردش پیدا کرتا ہے۔ سرمایہ کاروں کو تین خصوصیات نظر آتی ہیں جو پریمیم اقدار کے ضرب الاعداد کو سپورٹ کرتی ہیں:

-

ایک بار کے معاہدوں کے بجائے سبسکرپشن آمدنی

-

عالمی قابلِ دستیاب مارکیٹ کا اضافہ

-

وہ بنیادی ڈھانچے کے فوائد جو سکیل بڑھنے کے ساتھ مضبوط ہوتے جاتے ہیں

سیٹیلائٹ انٹرنیٹ وہ صارفین گروہوں کو بھی سروس فراہم کرتا ہے جن تک زمینی فراہم کنندگان پہنچنے میں پریشان ہوتے ہیں — دریائی آپریشنز، دور دراز علاقوں، طارئہ مواصلات، فوجی تنصیبات، اور کم سرویس شدہ علاقوں۔

حامیوں کا کہنا ہے کہ اگر کلاؤڈ انفراسٹرکچر نے تریلینوں کی قیمت والی کمپنیاں بنائیں، تو اوربٹل کمیونیکیشن انفراسٹرکچر بھی اسی راستے پر چل سکتا ہے۔

حکومتی معاہدے تجارتی خطرہ کم کرتے ہیں

سپیس ایکس کا عوامی شعبے کے صارفین کے ساتھ تعلق سرمایہ کاروں کے لیے نیچے کی طرف کے خطرے کے جائزے کو کافی حد تک تبدیل کرتا ہے۔ حکومتی فضائی معاہدے نئے نہیں ہیں، لیکن سپیس ایکس ایک غیر معمولی طور پر اہم پوزیشن پر قبضہ کرتا ہے۔

ناسا کے میشنز، دفاعی پروگرامز، لانچ آپریشنز، سیٹلائٹ ڈیپلوymenٹ، اور قومی انفراسٹرکچر کے منصوبے مزید زیادہ سپیس ایکس کے صلاحیتوں پر انحصار کر رہے ہیں۔

ادارہ جاتی سرمایہ کار عام کاروباری آمدنی سے اسے مختلف طریقے سے سمجھتے ہیں۔ بجائے یہ پوچھنے کے کہ کیا اسپیس ایکس صارفین حاصل کر سکتا ہے، بازار یہ پوچھتے ہیں کہ کیا حکومتیں اسپیس ایکس کو مقامی سطح پر حقیقی طور پر تبدیل کر سکتی ہیں۔

یہ تمیز اہم ہے کیونکہ سیاستی بنیادی ڈھانچہ کے کاروبار عام طور پر پریمیم کی قیمتوں کا مطالبہ کرتے ہیں۔ اس سے خطرہ ختم نہیں ہوتا، لیکن خطرے کا طبع تقاضے کی عدم یقینیت سے انجام کی عدم یقینیت میں تبدیل ہو جاتا ہے۔

اسٹار شپ اور لمبے مدتی عالمی بنیادی ڈھانچہ ایم بیڈڈ آپشنز کے طور پر کام کرتے ہیں

تیسرا ڈرائیور آپشنالٹی ہے۔ مارکیٹس عام طور پر ایسے منصوبوں کی مکمل موجودہ قیمت نہیں دیتیں جو دہائیوں تک پختہ نہ ہو سکیں۔ تاہم، وہ تبدیلی کے مواقع کو احتمالی وزن کے ساتھ قیمت دیتے ہیں۔

سپیس ایکس کے لیے، اس کے اختیارات میں شامل ہیں:

-

مکمل طور پر دوبارہ استعمال کی جانے والی بھاری لانچ مالیات

-

اوربٹل تیاری

-

اسپیس کمپیوٹنگ انفراسٹرکچر

-

لunar لاجسٹکس

-

سیارہ وار نقل و حمل

-

طویل مدتی مواصلاتی نیٹ ورکس

اہم بات یہ ہے کہ سرمایہ کار ضروری طور پر مریخ کے آباد کرنے کے لیے ادائیگی نہیں کر رہے ہیں۔ وہ اس امکان کے لیے ادائیگی کر سکتے ہیں کہ اسپیس ایک مکمل طور پر نئے صنعتوں کے لیے بنیادی بن جائے۔

یہ تمیز یہ وضاحت کرتی ہے کہ جائزہ ماڈلز موجودہ کمائیوں سے کیوں الگ لگتے ہیں۔

کیا اسپیس ایکس کی موجودہ قیمت واقعی مالیاتی طور پر منطقی ہے؟

جواب بالکل اس بات پر منحصر ہے کہ سرمایہ کار کون سا فریم ورک استعمال کرتے ہیں۔ اگر اسپیس ایکس کو ایکو اسپیس کنٹریکٹر کے طور پر جانچا جائے تو موجودہ قیمت بہت مہنگی لگتی ہے۔

اگر سرمایہ کار SpaceX کو بنیادی ڈھانچہ جمع کمیونیکیشنز کے ساتھ جوڑ کر AI کی ایکسپوژر اور لمبے مدتی آپشنالٹی کے طور پر دیکھیں، تو قیمت اساتیم زیادہ لچکدار ہو جاتی ہیں۔ نیچے دیا گیا موازنہ چیلنج کو ظاہر کرتا ہے۔

| کمپنی | تقریبی قیمتیت کا فریم ورک | مرکزی نمو کا ڈرائیور |

| ایپل | صارفین کا ایکو سسٹم | ڈیوائسز اور سروسز |

| مائیکروسافٹ | سافٹ ویئر اور بادل | انٹرپرائز انفراسٹرکچر |

| امیزون | کاروبار اور بادل | نیٹ ورک افیکٹس |

| SpaceX | کمیونیکیشنز اور خلائی بنیادی ڈھانچہ | پلیٹ فارم کا وسعت |

حاصل کنندگان کا کہنا ہے کہ تاریخی مارکیٹ لیڈرز اکثر اس سے پہلے مہنگے لگتے تھے جب تک کہ منیٹائزیشن مکمل نہ ہو جائے۔ تنقید کرنے والوں کا کہنا ہے کہ حتیٰ کہ اہم کمپنیاں بھی مارکیٹ کیٹیلائزیشن کو justify کرنے کے لیے آمدنی کی نمو کی ضرورت پڑتی تھی۔

2026 میں شائع کیے گئے حالیہ آئی پی او تجزیہ کے مطابق، اشاریہ قیمت متعددہ، طریقہ کار کے مطابق، اسپیس ایکس کی سالانہ فروخت کے 90 گنا یا اس سے زیادہ کی طرف لے جاتے ہیں۔ اس سطح کے لیے استثنائی انجام دہی کی ضرورت ہوتی ہے۔

3 ٹریلین ڈالر کو ریاضیاتی طور پر justify کرنے کے لیے، سرمایہ کاروں کو اس بات کا فرض کرنا پڑے گا:

-

مستقل دو رقمی سالانہ نمو،

-

مکمل Starlink وسعت

-

کامیاب اسٹارشپ ڈپلویمنٹ،

-

مستقل حکومتی مانگ،

-

اور مکمل طور پر نئی آمدنی کی قسمیں۔

کیا اسپیس ایکس ایک ببل ہے یا ایک منطقی قیمت میں ترمیم؟

ہر مہنگے اثاثے کو ببل کہنا مارکیٹ کے رویے کو سادہ بناتا ہے۔ ایک ببل tab تب پیدا ہوتا ہے جب قیمت مستقبل میں نقدی پیدا کرنے کی واقعی صلاحیت سے مستقل طور پر الگ ہو جائے۔ جب مارکیٹس مستقبل کی مالیاتی فرضیات کو اپڈیٹ کرتی ہیں تو دوبارہ قیمت متعین ہوتی ہے۔

آج دونوں تشریحات موجود ہیں۔

ببل دلیل

بیئر کیس سادہ ہے۔ آمدنی کی قیمت سے نسبت کم ہے۔ منافع مسلسل ناپائیدار رہتا ہے۔ سرمایہ کاری کی ضروریات مسلسل بڑھ رہی ہیں۔ حالیہ رپورٹنگ نے ظاہر کیا کہ آمدنی میں اضافے کے باوجود، نمو کے اقدامات میں سرمایہ کاری کی شدت زیادہ تھی۔

تنقید کرنے والوں کا کہنا ہے کہ سرمایہ کار شاید محدود تعداد میں ثابت شدہ کاروباروں سے زیادہ کامیابی کا استنباط کر رہے ہیں۔ کئی خدشات سامنے آتے ہیں:

-

آمدنی کا پیمانہ قیمت کے مقابلے میں معمولی رہتا ہے

-

توسع کے فرضیات کئی سال آگے تک پھیلے ہوئے ہیں

-

مقابلہ کرنے والے خطرات ممکنہ طور پر موجود رہ سکتے ہیں

-

لاUNCH ناکامیوں سے جذبات فوراً متاثر ہو سکتے ہیں

اس فریم ورک کے تحت، جائزہ مستقبل کی اجراء پر زیادہ تر قرض پر ہے۔

دُوبارہ قیمت مقرر کرنے کا دلیل

بُلش کیس یہ دلیل دیتا ہے کہ روایتی قیمت گذاری کے طریقے پلیٹ فارم کے تبدیل ہونے کو کم اندازہ کرتے ہیں۔ حامیوں کا کہنا ہے کہ بڑے بنیادی ڈھانچے کے تبدیل ہونے کے دوران مارکیٹس نے بار بار کمپنیوں کو کم اندازہ کیا ہے۔

مثالوں میں عام طور پر شamil ہوتے ہیں:

-

کلاؤڈ کمپیوٹنگ

-

سمارٹ فونز،

-

انٹرنیٹ کا تجارت

-

اور AI انفراسٹرکچر۔

استدلال یہ نہیں کہ اسپیس ایکس کو آج 3 ٹریلین ڈالر کی قیمت ملتی ہے۔ استدلال یہ ہے کہ جب ایکو سسٹم ایک ساتھ مل جاتے ہیں، تو اہم بنیادی ڈھانچے کی ملکیت زیادہ قیمتی ہو جاتی ہے۔

اگر اگلے بیس سالوں میں خلائی فضا ایک بڑی معاشی تہہ بن جائے، تو سرمایہ کار زیادہ سے زیادہ اثر کو چھوٹنے کے بجائے ابھی زور دار طریقے سے ادائیگی کرنا پسند کر سکتے ہیں۔

3 ٹریلین ڈالر کے سرمایہ کاری کے تصور کو کون سے خطرات توڑ سکتے ہیں؟

سب سے طاقتور بول مارکیٹس اب بھی اس بات پر منحصر ہیں کہ فرضیات برقرار رہیں۔ اگر ایک یا ایک سے زیادہ بنیادی فرضیات ناکام ہو جائیں تو اسپیس ایکس کی قیمت کا معاملہ کمزور ہو جاتا ہے۔

خطرہ 1: اسٹارلینک کا اضافہ سست ہو رہا ہے

سابسکرپشن کے کاروباروں پر توسیع کا انحصار ہے۔ اگر صارفین کی حصول کی رفتار کم ہو جائے یا قیمتیں کم ہو جائیں، تو اقدار کی توقعیں دوبارہ ترتیب دی جا سکتی ہیں۔

خاطرہ 2: اسٹار شپ کی انجام دہی میں تاخیر

مستقبل کی کہانی کا بڑا حصہ شدید کم لاگت کے ساتھ منسلک ہے۔ تکنیکی رکاوٹیں لمبے عرصے تک کی پیشگوئیوں میں اعتماد کو کم کر دیں گی۔

خاطرہ 3: حکومتی مرکزیت کا خطرہ

استراتیجک تعلقات استحکام پیدا کرتے ہیں لیکن ایک جمعیت بھی پیدا کرتے ہیں۔ پالیسی میں تبدیلی یا مقابلہ کی بنیاد پر خریداری سے نمو کے فرضیات متاثر ہو سکتے ہیں۔

خطرہ 4: نمو کے مارکیٹس میں قیمتیں میں تنگی

اگر نفاذ مضبوط رہے تو، میکرو مالیاتی حالات قابل قبول اقدار کے ضربوں کو کم کر سکتے ہیں۔ تاریخ یہ ظاہر کرتی ہے کہ عالی معیار کی کمپنیاں بھی شدید قیمت میں تبدیلی کا شکار ہو سکتی ہیں۔

KuCoin پر SpaceX اور امریکی اسٹاکس کیسے ٹریڈ کریں

کوکائن آپ کو SPCX اور مزید بڑھتے ہوئے کریپٹو-ایکویٹی مصنوعات تک آسان رسائی فراہم کرتا ہے، جس سے یہ مخلوط پورٹ فولیو بنانے کے لیے سب سے زیادہ موثر پلیٹ فارم میں سے ایک بن جاتا ہے۔

کوکائن آپ کو ایمریکی اسٹاک پرپس ٹریڈ کرنے کا بھی موقع فراہم کرتا ہے — جس کا مطلب ہے کہ آپ پلیٹ فارم چھوڑے بغیر کریپٹو اور امریکی ایکویٹی نیٹ ورکس کے درمیان ری بیلنس کر سکتے ہیں۔ ایک ٹائر ون عالمی ایکسچینج کی سیکورٹی انفراسٹرکچر کے ساتھ ملا کر، کوکائن ان سرمایہ کاروں کے لیے موزوں ہے جو دونوں اثاثہ طبقات کے درمیان لچک چاہتے ہیں۔

نتیجہ

اسپیس ایکس کا 3 ٹریلین ڈالر کی قیمت کے قریب پہنچنا عجیب لگتا ہے، لیکن مارکیٹس اب اس کمپنی کو ایک راکٹ تیار کرنے والی کمپنی کے طور پر نہیں قیمت دے رہی ہیں۔

سرمایہ کار اب SpaceX کو عالمی مواصلاتی بنیادی ڈھانچہ، استراتیجیکی حکومتی صلاحیت، لانچ کی مالیات، اور طویل مدتی ٹیکنالوجی کے اختیارات کا ایک ترکیبی نظام سمجھ رہے ہیں۔ یہ فریم ورک یہ وضاحت کرتا ہے کہ روایتی قیمت گذاری کے موازنے اکثر الگ الگ کیوں لگتے ہیں۔

اسی دوران، شک کی وجہ باقی ہے۔

موجودہ آمدنی اب بھی اس بات کے لیے جو عام طور پر ٹریلین ڈالر کی مارکیٹ کیپٹلائزیشن کو سپورٹ کرے گی، صرف ایک حصہ ہے۔ آج کی قیمت کا بڑا حصہ مستقبل کے سالوں میں انجام دیے جانے والے اقدامات پر منحصر ہے۔ اسٹارلینک کو مزید ترقی کرتے رہنا ہوگا، اسٹارشپ کو کامیاب ہونا ہوگا، اور نئے کاروباری ماڈلز کو ظاہر ہونا ہوگا۔

سب سے متوازن تشریح یہ ہو سکتی ہے کہ یہ صرف تجسس نہیں ہے اور نہ ہی مکمل طور پر ثابت مالیات ہے۔ بازار درحقیقت ایک لمبی مدتی بیٹ لگا رہے ہیں کہ خلائی ٹیکنالوجی عالمی معیشت کے لیے اگلی بنیادی پلیٹ فارم لیورل بن جائے گی۔

اگر ایسا ہوا، تو $3 ٹریلین بالآخر محتاط لگ سکتا ہے۔ اگر نہیں، تو آج کی قیمت گذشتہ توقعات کا ایک کیس سٹڈی بن سکتی ہے جو مالی حقیقت سے بہت آگے نکل گئی ہو۔

اکثر پوچھے جانے والے سوالات

-

آج SpaceX کی منظوری میں سب سے زیادہ کون سا کاروبار شامل ہے؟

اسٹارلینک مستقل آمدنی اور زیادہ منافع بخش خصوصیات کی وجہ سے سب سے بڑا حصہ دار نظر آرہا ہے۔

-

کیا اسپیس ایکس منافع بخش ہے؟

رپورٹ کیا گیا آمدنی میں کافی اضافہ ہوا ہے، لیکن احاطہ کیا گیا منافع نہیں بڑھا ہے کیونکہ سرمایہ کاری کی شدت اور توسیع کے خرچوں کا اثر ہے۔

-

کیوں سرمایہ کار SpaceX کو ٹیکنالوجی کمپنیوں کے ساتھ ت пор کرتے ہیں، ایئروسپیس کمپنیوں کے ساتھ نہیں؟

کیونکہ سرمایہ کار اب SpaceX کو تیار کردہ پیداوار کے بجائے بنیادی ڈھانچہ اور پلیٹ فارم کی سرمایہ کاری کے طور پر دیکھ رہے ہیں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔