کوکائن وینچرز ہفتہ وار رپورٹ: اسٹیبل کوائن سیکٹر کو انفراسٹرکچر اور آمدنی کے قوانین میں دوہری تبدیلیوں کا سامنا ہے؛ ملازمت کے مارکیٹ کی ٹھنڈک ریٹ ہائیک کے خدشات کو کم کر رہی ہے

2026/07/07 11:18:00

1. ہفتہ وار مارکیٹ کے اہم نکات

اوپن اسٹینڈرڈ نے OUSD لانچ کیا؛ اسٹیبل کوائن ییلڈ توزیع کا منظر نامہ دوبارہ تعمیر ہو سکتا ہے

اس ہفتے، اوپن استینڈرڈ کی قیادت میں نئے امریکی ڈالر کے ساتھ جڑے ہوئے اسٹیبل کوائن اوپن USD (OUSD) کا شروع ہونا اسٹیبل کوائن مارکیٹ میں ایک مرکزی واقعہ بن گیا ہے۔ اس منصوبے کا توجہ صرف اس کے ادائیگی کے بنیادی ڈھانچوں جیسے اسٹرائپ اور برج، ساتھ ہی متعدد روایتی مالیاتی اور ٹیک کمپنیوں کے اجتماع تک محدود نہیں، بلکہ یہ بھی اعلان کیا گیا ہے کہ وہ ٹیمپو پر دن اول کے لیے نیٹو جاری کرے گا، جو اسٹرائپ اور پیراڈائم کے مشترکہ انکیوبیٹ کردہ ادائیگی پر مبنی لیئر 1 بلاک چین ہے۔

روایتی اسٹیبل کوائن جاری کنندگان کے مقابلے جو جاری کرنے کے پیمانے اور ریزرو آمدنی پر زور دیتے ہیں، OUSD اسٹیبل کوائن کے منافع تقسیم کے مکینزم کو بنیادی سطح پر دوبارہ تعمیر کرنے کی کوشش کرتا ہے۔ ایک مخصوص آن-چین بنیادی ڈھانچے کا استعمال کرتے ہوئے، یہ اسٹیبل کوائن کے حقیقی دنیا کے ادائیگی کے مناظر میں طویل عرصے سے سامنا کی جانے والی عملی رکاوٹوں کو دور کرنے کا مقصد رکھتا ہے۔ اس کے علاوہ، منصوبے کے ابتدائی ترویج کے دوران جنوبی کوریائی کمپنیوں کے ساتھ شراکت داری کی فہرست پر ہونے والی بحث نے تجارتی توسیع اور حکومتی تنظیم میں کنسورشیم قسم کے اسٹیبل کوائن کی پیچیدگیوں کو بھی ظاہر کردیا۔

موجودہ عوامی معلومات کے مطابق، اسٹرائپ نے اسٹیبل کوائن سے متعلقہ صلاحیتیں کئی اہم ماڈیولز میں تقسیم کر دی ہیں: اسٹرائپ خود مرچنٹ ادائیگیوں اور عالمی اکوائرنگ گیٹ وے کے لیے ذمہ دار ہے؛ برج اسٹیبل کوائن جاری کرنے، Exchange کرنے، آرکسٹریٹ کرنے اور عبوری روانہ گی کے لیے ذمہ دار ہے؛ پرائیو والٹس، اکاؤنٹس، کلیدی انتظام اور صارف کی طرف سے اثاثوں کے تجربے کو مینج کرتا ہے؛ OUSD کرنسی لیئر کا کردار ادا کرتا ہے؛ اور ٹیمپو اسٹرائپ کے منصوبے کو آن-چین سیٹلمنٹ لیئر تک مزید وسعت دیتا ہے۔

بازار کی معلومات کے مطابق، اوپن استینڈرڈ / OUSD کے مرکزی فوائد درج ذیل پہلوؤں سے سمجھے جا سکتے ہیں:

-

ییلڈ مونوپولی سے ریزرو ییلڈ شیئرنگ تک: روایتی طور پر، مطابقت پذیر اسٹیبل کوائن جاری کنندگان کا مرکزی منافع ذریعہ ریزروز (جیسے امریکی ٹریژریز، نقد رقم وغیرہ) سے حاصل ہونے والا فائدہ ہے، جس کا بڑا بڑا حصہ منفرد طور پر جاری کنندہ یا محدود چینل پارٹنرز (جیسے سرکل اور کوین بیس) کے درمیان تقسیم کیا جاتا ہے۔ OUSD ایک زیادہ وسیع طور پر لاگو ہونے والے منافع تقسیم کے نظام کو متعارف کراتا ہے۔ ضروری مینجمنٹ فیسز کو کاٹنے کے بعد، OUSD منصوبہ بند ہے کہ وہ ریزروز سے حاصل ہونے والا فائدہ ایکو سسٹم کے شرکاء—یعنی ایسے کاروباروں کو واپس کرے جو OUSD کو عملی استعمال کے مناظر (جیسے والٹس، ایکسچینجز، ادائیگی گیٹ وےز، اور dApps) میں اپنائی، تقسیم اور ادماج کرنے کا باعث بنتے ہیں۔

-

صفر اصطکاک کی بڑے پیمانے پر گردش: OUSD بڑے پیمانے پر جاری کرنے اور واپس لینے کے عمل کے دوران کوئی فیس نہیں ہونے کا وعدہ کرتا ہے، کوئی لین دین کی حد نہیں، جس سے ادارہ جاتی سطح کے سرمایہ کے انداز اور باہر نکالنے کے اصطکاک کے اخراجات ختم ہو جاتے ہیں۔

-

اسٹیبل کوائن-بنیادی گیس: صارفین USDC، USDT یا OUSD جیسے امریکی اسٹیبل کوائن کا استعمال کرکے بہت کم نیٹ ورک فیس (ہر لین دین کے لیے $0.001 سے کم کا ہدف) ادا کر سکتے ہیں۔ اس سے روایتی پبلک چینز میں پائی جانے والی گیس کے لیے متغیر ٹوکن رکھنے کی مالیاتی اور اکاؤنٹنگ پریشانیاں ختم ہو جاتی ہیں۔

-

مخصوص ادائیگی کے راستے: پروٹوکول کے سطح پر ادائیگی کے لین دین کو دیگر آن-چین سرگرمیوں سے الگ کرکے، ٹیمپو ادائیگی کے راستوں کے لیے یقینی کم تاخیر (تقریباً 500 ملی سیکنڈ کی فائنلٹی کے ساتھ) اور انتہائی بھرے ہوئے راستوں سے بچنے کی صلاحیت فراہم کرتا ہے۔ ٹیمپو کے ملکی مشین ادائیگی پروٹوکول (MPP) کے ساتھ ملا کر، OUSD اعلیٰ فریکوئنسی AI ایجینٹ مائیکرو ادائیگیوں کے لیے اجازت کے بغیر بنیادی ادائیگی کا نظام فراہم کر سکتا ہے۔

تاہم، OUSD کا کنسورشیم حکومتی ماڈل اپنے ابتدائی مراحل میں عملی چیلنجز کا شکار ہوا۔ OUSD کی جانب سے جاری کی گئی سرکاری کنسورشیم کی فہرست میں بہت سے عالمی مشہور کمپنیاں شامل تھیں، جس سے ابتدائی تحریک پیدا ہوئی۔ بعد میں، سامسنگ الیکٹرانکس اور ڈونامو سمیت کچھ مشہور جنوبی کوریائی کمپنیاں اور مالیاتی ادارے نے واضح کیا کہ ان طرفین کے درمیان صرف ابتدائی رابطے یا جائزہ لینے کے مراحل تھے، کوئی بھی بندھن دار تعاون معاہدہ نہیں ہوا اور کوئی قابل ذکر وسائل نہیں مختص کیے گئے۔ یہ جدل صرف ایک تبلیغی غلطی کے طور پر نہیں سمجھنا چاہئے؛ بلکہ یہ کنسورشیم قسم کے اسٹیبل کوائن کے اندر موجود بنیادی دشواری کو ظاہر کرتا ہے: جتنا زیادہ شرکاء ہوں، اتنی زیادہ مارکیٹ تحریک ہوگی، لیکن حکومت، انجام دہی، منافع تقسیم اور تجارتی الزامات کے لیے تنظیم کے اخراجات بھی اسی تناسب سے بڑھتے جائیں گے۔

اس لیے، OUSD کے بعد کے ترقی کا جائزہ لینے اور ٹریک کرنے کے لیے، ایک زیادہ اہم میٹرک ان مشہور کمپنیوں کے ذریعے اندراج کی اصل ڈیپتھ ہے—کیا وہ OUSD کو حقیقی ادائیگی کے عمل، والٹ بیلنس، مرچنٹ سیٹلمنٹس، اور عبوری سرمایہ کے بہاؤ میں عملی طور پر شامل کریں گی۔

OUSD کے ظہور کو دیکھتے ہوئے، اسٹیبل کوائن صنعت میں مستقبل کا مقابلہ تبدیل ہو سکتا ہے۔ مستقبل میں صرف اسٹیبل کوائن جاری کرنا مزید زیادہ بنیادی لائسنسنگ، بالنس شیٹ مینجمنٹ، اور مطابقت پذیر آپریشنز کے کاروبار جیسا لگنے لگے گا؛ زیادہ طاقتور مذاکرات کی طاقت رکھنے والے کردار ادائیگی نیٹ ورکس، مرچنٹ گیٹ وے، والٹ اکاؤنٹ سسٹم، عبوری سرکولیشن، اور آن چین سیٹلمنٹ انفراسٹرکچر ہو سکتے ہیں۔ اوپن استینڈرڈ / OUSD کا اہمیت یہ ہے کہ یہ تبدیلی کو سامنے لاتا ہے: اسٹیبل کوائن کا منافع کا خزانہ ضروری نہیں کہ صرف جاری کرنے والوں کے ہاتھوں میں مرکوز رہے؛ توزیع کے ذرائع اور حقیقی ادائیگی کے مناظر زیادہ آمدنی اور حکمرانی کا مطالبہ کریں گے۔

OUSD کے چیلنج کے سامنے، سرکل جیسے لیڈنگ اسٹیبل کوائن اداروں کا جواب دینا مستقل نگرانی کا مطالبہ کرتا ہے۔ کیا وہ ریزرو آمدنی کا ایک حصہ تقسیم کریں گے، زیادہ ہدف مند چینل انسپائریشن پروگرامز شروع کریں گے، یا مخصوص ادائیگی کے چینز کو تعمیر کریں گے اور ان کی گہری حمایت کریں گے، اس سے اسٹیبل کوائن مارکیٹ شیئرز کے مستقبل کے دوبارہ تقسیم ہونے پر اثر پڑ سکتا ہے۔ دوسرے الفاظ میں، OUSD ممکنہ طور پر مختصر مدت میں USDC یا USDT کے غالب مقامات کو تبدیل نہیں کرے گا، لیکن یہ لمبی مدت کا سوال پیدا کر چکا ہے: کیا اسٹیبل کوائن کی بنیادی قیمت صرف جاری کنندگان کے پاس ہونی چاہئے، یا ادائیگی کے نیٹ ورکس، توزیع گیٹ وےز، اور عملی استعمالات کے درمیان مشترکہ طور پر تقسیم ہونی چاہئے؟

2. ہفتہ وار منتخب مارکیٹ سگنلز

کمزور NFP اور کم تیل کی قیمتیں شرح میں اضافے کے دباؤ کو کم کرتی ہیں؛ امریکی اسٹاکس جزئی بحالی کرتی ہیں، جبکہ کرپٹو اب بھی محتاط مالیاتی بنیاد پر بحالی کرتا ہے

گزشتہ هفتے، عالمی مارکیٹس کے لیے اہم متغیرات امریکی مزدوری کے ڈیٹا میں سردی اور توانائی کے پریمیم میں کمی تھیں، جن کے مل کر قریبی مدت میں فیڈ ریٹ میں اضافے کے خدشات کم ہو گئے۔ جون میں امریکہ کے غیر زراعتی تنخواہوں میں صرف 57,000 کا اضافہ ہوا، جو توقعات سے کافی کم تھا۔ حالانکہ بے روزگاری کی شرح 4.2% تک گر گئی، لیکن یہ زور دار طور پر مزدوری کے حصہ میں کمی کی وجہ سے ہوا، جس سے یہ ظاہر ہوتا ہے کہ مزدوری کا بازار دوبارہ تیز نہیں ہو رہا بلکہ تھوڑی سی سردی کے علامات ظاہر کر رہا ہے۔ اسی دوران، ہرمز کے تنگ درے کے ذریعے توانائی کے نقل و حمل کا دوبارہ آغاز اور OPEC+ کی طرف سے زیادہ پیداوار کے اشارات نے مشرق وسطیٰ کے تنازعات کی وجہ سے پہلے سے موجود توانائی کے خطرے کے پریمیم میں واضح کمی لائی۔ اس طرح، مکرو ٹریڈنگ نیریٹف "سالانہ اور ریٹ ہائک پر دباؤ" سے "سرد مزدوری، کم تیل کی قیمتیں، اور قریبی مدت میں ریٹ ہائک کا احتمال کم" پر منتقل ہو گئی، جس نے اسٹاکس، سونا، اور کرپٹو مارکیٹ کے کچھ حصوں کے لیے ریکوری کا دروازہ کھول دیا۔

یہ تبدیلی پہلے توانائی، قیمتی دھاتوں اور شرحوں میں ظاہر ہوئی۔ OPEC+ کی پیداوار میں اضافے اور ہرمز کے تنگ درے کے ذریعے شپنگ کے نرمل ہونے کی توقعات کے باعث، تیل کی قیمتیں مزید گر رہی ہیں، جس میں برینٹ کریڈ 72 امریکی ڈالر فی بریل سے نیچے اور WTI 68 امریکی ڈالر فی بریل کے قریب پہنچ گیا، جس سے ماضی کے مشرق وسطیٰ تنازع کے دوران جمع ہونے والے خطرے کا پریمیم زیادہ تر واپس ہو گیا۔ کم تیل کی قیمتوں نے قریبی مدت کی توانائی کی سودائی دباؤ کو کم کر دیا اور فیڈ کو فوراً شرح میں اضافہ کرنے کی فوری ضرورت کو کم کر دیا۔ سونا، جسے کمزور ملازمت کے ڈیٹا اور شرح میں اضافہ کی توقعات میں کمی نے سہارا دیا، گزشتہ هفتے 2 فیصد سے زائد بڑھا اور دو ہفتے کے اعلٰی سطح کے قریب پہنچ گیا۔ اس دوران، امریکہ کے مختصر مدت کے خزانہ کے فائدے گر گئے اور امریکی ڈالر کمزور ہوا۔ بازار کا اندازہ "کيا اور شرح میں اضافہ درکار ہے" پر بحث سے بدل کر "قریبی مدت میں انتظار کرنا، جس کے بعد سال کے آخر میں شرح میں اضافہ کا باقاعدہ خطرہ رہ سکتا ہے" کے قریب آ گيا۔ یہ جوکھم والے اثاثوں کے لئے نسبتاً مددگار ہے، لیکن چونکہ سودائیت ابھی تک فیڈ کے مقصد کے دائرے میں واپس نہیں آئي ہے، اس لئے بازار نے ابھی تک واضح شرح میں کمی کا ٹرید نہیں شروع کيا ہے۔

ایکویٹیز میں، گزشتہ هفتے کمزور ملازمت کے ڈیٹا اور کم تیل کی قیمتوں کے بعد امریکی اسٹاکس نے جزئی بحالی کی، لیکن اس سے خطرہ پسندیدگی میں وسیع پیمانے پر توسیع نہیں ہوئی۔ مارکیٹ کی قیادت بڑے کیپ ٹیکنالوجی، سافٹ ویئر اور مواصلاتی خدمات میں مرکوز رہی، جبکہ سیمی کنڈکٹرز، توانائی اور کچھ پچھلے مومنٹم ناموں نے پیچھے ہٹنا شروع کر دیا۔ اس سے ظاہر ہوتا ہے کہ سرمایہ اب بھی “بڑھتے ہوئے شرح سود کے دباؤ” اور “ای آئی ٹریڈ کے اندر تقسیم” کے درمیان انتخابی طور پر منتقل ہو رہا تھا، نہ کہ بے ترتیب طور پر خطرہ والے اثاثوں کو خرید رہا تھا۔ جاپان اور جنوبی کوریا میں، جنوبی کوریا اب بھی ایک مضبوط مارکیٹ رہا، جسے اے آئی میموری، ایچ بی ایم اور سیمی کنڈکٹر سائکل نے سپورٹ کیا۔ جاپان امریکی اسٹاکس کی بحالی اور ین کے اتار چڑھاؤ کے دوران اعلیٰ سطح پر ترتیب و ضبط میں رہا، جبکہ سیمی کنڈکٹر آلات، صنعتی خودکاری اور اے آئی سے متعلق سپلائی چینز نے اب بھی سپورٹ فراہم کیا۔ سب سے اہم ترقی جس پر نظر رکھنی چاہئے، اس کے SK Hynix کا ناسداک میں ADR کے ذریعے فہرست ہونے کا منصوبہ ہے۔ جنوبی کوریا کے اے آئی میموری اور اچ بی ایم ویلیو چین میں اس کے مرکزی کردار کو دھyan میں رکھتے ہوئے، اس کا امریکہ میں فہرست ہونا عالمی سرمایہ داروں کو زیادہ براہ راست رسائی فراہم کرے گا اور جنوبی کورین سیمی کنڈکٹر اثاثوں کو امریکن اے آئی ہارڈ ویر چین کے قدرت فریم ورک کے قریب لانے مدد دے سکتا ہے۔

کرپٹو مارکیٹس میں، گزشتہ ہفتے کمزور NFP رپورٹ کے بعد BTC نے بحالی دکھائی، لیکن اس نے امریکی ٹیکنالوجی اسٹاکس کے مقابلے میں ابھی تک کم کارکردگی دکھائی۔ گزشتہ ہفتے کی شروعات میں BTC، 60,000 امریکی ڈالر کے قریب رہا، درمیان میں عارضی طور پر 58,000 امریکی ڈالر تک گرا، اور پھر شرح بڑھانے کی توقعات کم ہونے اور امریکی ڈالر اور خزانہ کے فائدہ شرح کے کم ہونے کے ساتھ 62,000 امریکی ڈالر سے زیادہ ہو گیا۔ ETH نے نسبتاً بہتر کارکردگی دکھائی، جو تقریباً 1,600 امریکی ڈالر سے شروع ہو کر 1,700–1,800 امریکی ڈالر کے دائرے تک بحال ہو گیا۔ مختصر مدت میں، کمزور ملازمت کا ڈیٹا کرپٹو اثاثوں کے لیے ماکرو ڈرائون بحالی کا موقع فراہم کرتا رہا، لیکن BTC اور ETH میں بحالی زیادہ تر شرح دباؤ میں کمی کے باعث ہوئی، کرپٹو-بنیادی ترلکوڈٹی میں واضح بہتری کے باعث نہیں۔ ETF خریداری ابھی تک مستقل نہیں ہو سکی، جبکہ کل اسٹیبل کوائن فراہمی مسلسل کم ہوتی رہی، جس سے ظاہر ہوتا ہے کہ آن-چین ترلکوڈٹی اب بھی محتاط ہے۔ مجموعی طور پر، موجودہ کرپٹو مارکیٹ کو زیادہ تر ماکرو شرح راحت کے باعث جزوی بحالی کے طور پر بیان کیا جا سکتا ہے، نہ کہ خطرے کے لیے جذبہ میں وسیع بحالی کے طور پر۔

ڈیٹا ماخذ: SoSoValue

ایف ٹی ای فلوز کے مطابق، سو سو ویلیو کے ڈیٹا کے مطابق، گزشتہ هفتے امریکی اسپاٹ BTC ایف ٹی ایز نے تقریباً 527 ملین امریکی ڈالر کا صاف نکاس ریکارڈ کیا، حالانکہ نکاس کی رفتار کم ہونا شروع ہو گئی ہے۔ BTC ایف ٹی ایز نے 29 جون سے 1 جولائی تک صاف نکاس جاری رکھا، لیکن 2 جولائی کو تقریباً 222 ملین امریکی ڈالر کا صاف انفلو ریکارڈ کیا، جس سے 10 لگاتار ٹریڈنگ دن کا نکاس ختم ہو گیا۔ 3 جولائی کو امریکی اسٹاک مارکیٹس آزادی کے دن کے تعطیل کے لیے بند رہیں۔ مجموعی طور پر، BTC ایف ٹی ایز کا فروخت کا دباؤ کم ہوا ہے، لیکن ادارتی پُونجی اب تک مستقل خریداری میں واپس نہیں آئی ہے۔

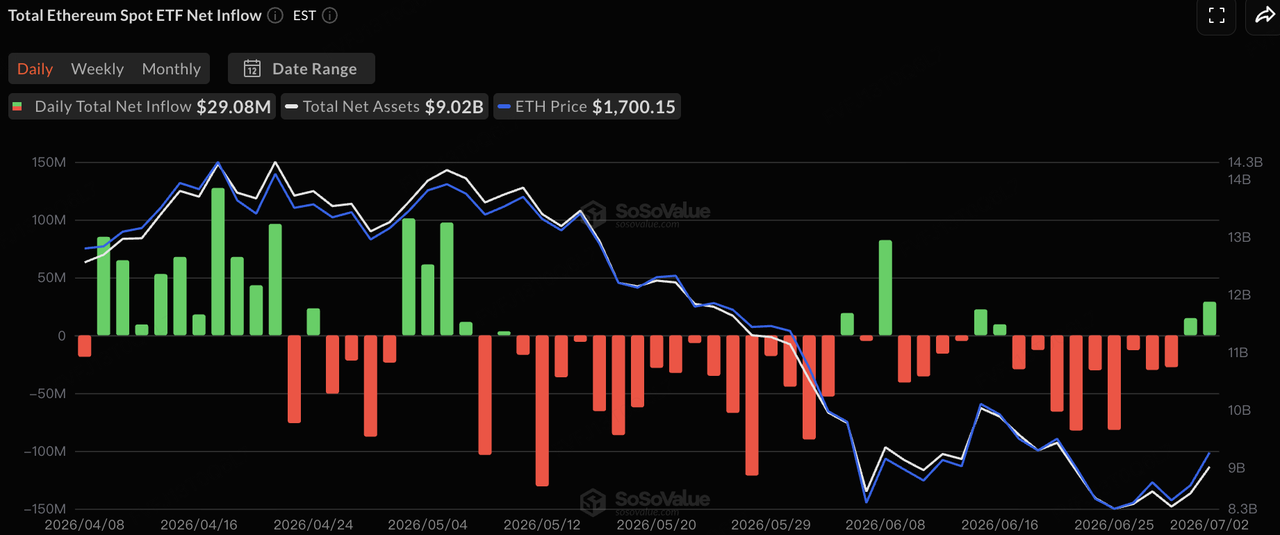

ETH ETF کے بہاؤ نے تقریباً نیوٹرل رکھے، گزشتہ هفتے صرف ایک چھوٹا نیٹ آؤٹفلو اور BTC ETF کے مقابلے میں کافی کم دباؤ کے ساتھ۔ موجودہ ETF بہاؤ میکرو جذبات کے بہتر ہونے کے بعد جزئی ریباؤنڈ کو ظاہر کرتے ہیں، مستقل اور ایک طرفہ اضافی انفلوز کے بجائے۔ کریپٹو مارکیٹ کا قریبی مدت میں مزید بحال ہونا اب بھی اس بات پر منحصر ہوگا کہ BTC ETF کی خریداری دوبارہ مستقل ہو جائے اور کل اسٹیبل کوائن کی فراہمی دوبارہ توسیع پر لوٹے۔

ڈیٹا ماخذ: DeFiLlama

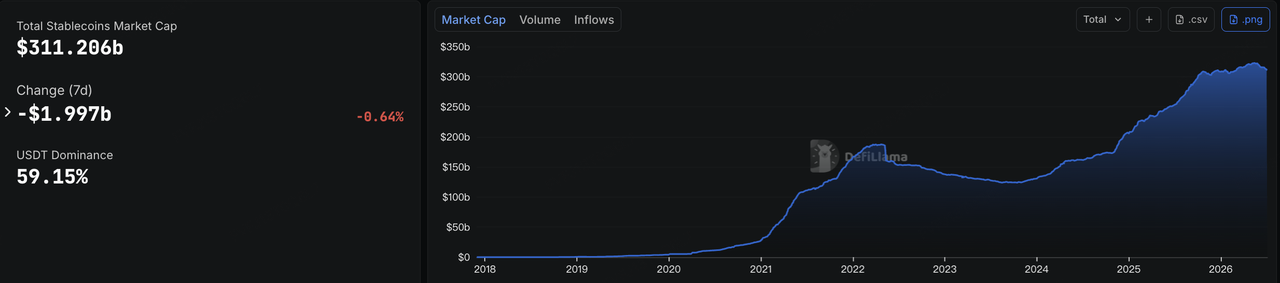

اسٹیبل کوائنز پر، DeFiLlama کے ڈیٹا کے مطابق، 6 جولائی تک کل اسٹیبل کوائن مارکیٹ کیپٹلائزیشن تقریباً 311.2 ارب امریکی ڈالر تھی، جو سات دنوں میں تقریباً 2 ارب امریکی ڈالر کم ہو گئی، جس میں تقریباً 0.64% کی کمی آئی۔ USDT کا مارکیٹ شیئر تقریباً 59.15% تھا۔ اس سے ظاہر ہوتا ہے کہ نوکریوں کے کمزور ڈیٹا کے بعد کرپٹو اثاثوں کی قیمتوں میں ریباؤنڈ کے باوجود، آن چین ڈالر کی مائعیت نے اس کے ساتھ ترقی نہیں کی، اور مارکیٹ کی مائعیت اب بھی محتاط ہے۔

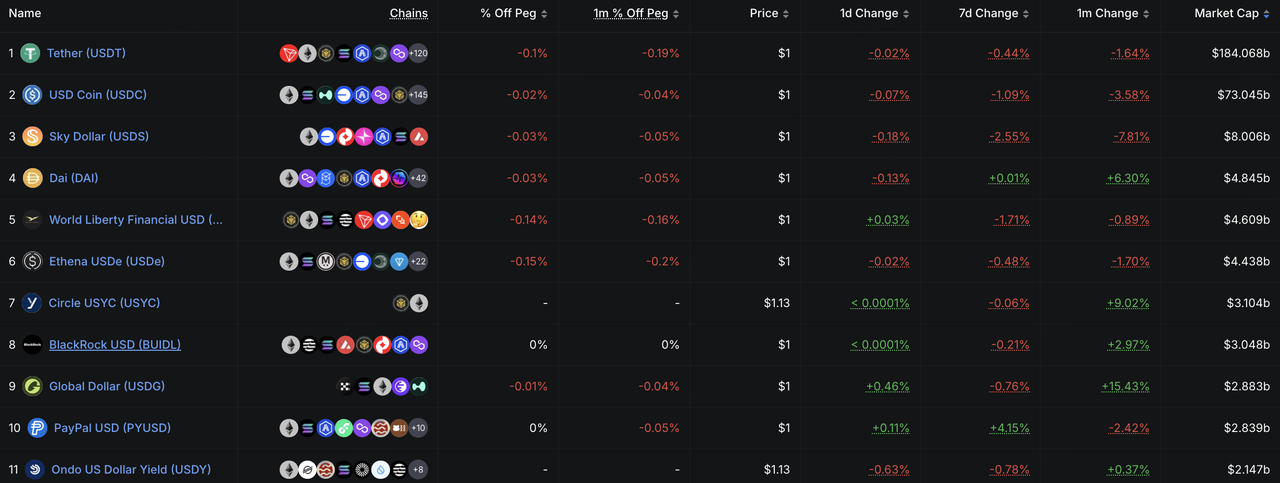

ساختی طور پر، نہ تو USDT نے اور نہ ہی USDC نے معنی خیز نئی لیکویڈٹی کا انفلو دیکھا۔ USDS، USD1 اور USDe جیسے ایکو سسٹم کے مطابق اور منافع فراہم کرنے والے اسٹیبل کوائن بھی مختلف درجات میں کم ہوئے، جس سے ظاہر ہوتا ہے کہ بازار کی بحالی ابھی آن چین کیپٹل میں نئی توسیع کا باعث نہیں بنی۔ اس کے برعکس، PYUSD اور USYC میں ابھی بھی ساختی ترقی دیکھی گئی، جو یہ ظاہر کرتا ہے کہ ادائیگیوں پر مبنی اسٹیبل کوائن اور ادارتی آن چین کیش مینجمنٹ ٹولز اب بھی مضبوط ہیں۔ مجموعی طور پر، اسٹیبل کوائن مارکیٹ سے اہم سگنل یہ ہے کہ قیمت کی بحالی ابھی تک آن چین ڈالر لیکویڈٹی کے مجموعی سطح پر واپسی نہیں لائی۔ راسخہ ابھی بھی بنیادی سیٹلمنٹ اثاثوں، ادائیگی والے اسٹیبل کوائن، اور ادارتی کیش مینجمنٹ آلات کے درمیان دوبارہ تقسیم ہو رہا ہے۔

ڈیٹا سرچ: CME FedWatch ٹول

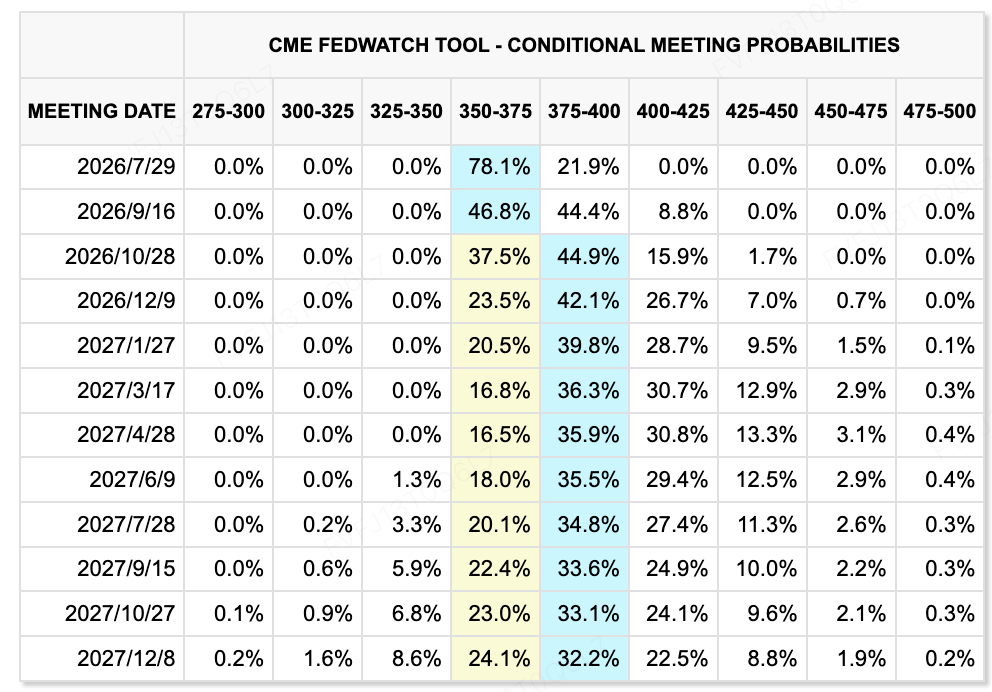

ریٹ کی توقعات کے حوالے سے، سی ایم ای فیڈ وچ ٹول یہ ظاہر کرتا ہے کہ بازار اب بھی جولائی 29 کے اجلاس میں فیڈ کے موجودہ 3.50%–3.75% ٹارگٹ رینج کو برقرار رکھنے کی نسبتاً اونچی احتمالیت دیتے ہیں۔ کمزور NFP ڈیٹا کے بعد جولائی میں ریٹ میں اضافے کی احتمالیت میں کافی کمی آ گئی، اور بازار اس بات کی توقع کر رہے ہیں کہ فیڈ قریبی مدت میں رکے رہے گا۔ تاہم، ستمبر اور اس سال کے بعد کے لیے اب بھی کچھ ریٹ میں اضافے کی قیمت گھل رہی ہے، جو یہ ظاہر کرتی ہے کہ بازار نے اس سیناریو کو مکمل طور پر مسترد نہیں کیا ہے جس میں لچکدار انفلیشن فیڈ کو دوبارہ سخت پالیسی اختیار کرنے پر مجبور کر دے۔

فیڈ کے جون کے اجلاس کے منٹس 8 جولائی کو دوپہر 2:00 بجے ET جاری کیے جائیں گے۔ چونکہ یہ پہلا FOMC اجلاس تھا جس کی صدارت کیون وارش نے کی، اس لیے مارکیٹس دیکھیں گی کہ کیا منٹس مزید طور پر ہاکش ٹون کی تصدیق کرتے ہیں اور کیا زیادہ افسران شرح سود میں اضافے کو بنیادی سیناریو سمجھتے ہیں۔ خطرناک اثاثوں کے لیے، کمزور ملازمت کے ڈیٹا نے قریبی شرح سود میں اضافے کے دباؤ کو کم کر دیا ہے، لیکن جب تک آخری شرح سود کا راستہ واضح طور پر نیچے نہ آ جائے، ٹیکنالوجی اسٹاکس اور کرپٹو اثاثوں میں قیمت میں اضافہ محدود رہے گا۔

اس ہفتے دیکھنے کے لیے اہم واقعات:

-

7 جولائی: اسپیس ایکس نے ناسdaq 100 میں داخلہ کیا؛ USTR کے ٹیرف سننے کی بیٹھکیں؛ سن ویلی کانفرنس شروع۔ اسپیس ایکس کا ناسdaq 100 میں شامل ہونا غیر فعال انفلو کو لے آئے گا اور بڑے کیپ ٹیکنالوجی کی ترقی کی قیمتوں کو جذب کرنے کے لیے مارکیٹ کی صلاحیت کا مزید امتحان کرے گا۔ USTR کے ٹیرف سننے کی بیٹھکیں اور سن ویلی کانفرنس کرنسی میں تجارتی تنازعات کے خطرات اور AI/ٹیکنالوجی صنعت کے لیے تعاون کی توقعات کے مطابق ہیں۔

-

9 جولائی: چین کا جون کا CPI/PPI، مالیاتی ڈیٹا، خارجہ ادائیگی کے ذخائر، اور فیڈ کے جون کے اجلاس کے منٹس۔ چین کا ڈیٹا مارکیٹس کو قیمت کے فرق، اعتماد کی وسعت، اور گھریلو مانگ کی بحالی کا جائزہ لینے میں مدد کرے گا۔ فیڈ کے منٹس اس ہفتے کا سب سے اہم عالمی میکرو واقعہ ہوں گے، جہاں مارکیٹس وارش کے چیئر کے طور پر اپنے پہلے اجلاس کے بعد ریٹ کے راستے پر اندر کے اختلاف پر توجہ مرکوز کر رہی ہیں۔

-

9 جولائی: زھیپو، مینی میکس، ایلوواتر کوریکس اور دیگر کے لیے ہانگ کانگ میں بندش کا ختم ہونا؛ لکس شیئر پریسیژن اور چاؤژو تھری سرکل کے ہانگ کانگ میں فہرست۔ AI یونیکورن اور ہارڈویئر سپلائی چین کے اثاثے ایک مائعیت کے ٹیسٹ کا سامنا کریں گے، جبکہ بازار دیکھ رہے ہیں کہ اعلیٰ قیمت والے AI اثاثوں کے لیے نایابی کا پریمیم جاری رہ سکتا ہے یا نہیں۔

-

10 جولائی: ایس کے ہائی نکس ADR کو نیازڈاک پر فہرست کرنے کا امکان ہے۔ یہ فہرست امریکی سرمایہ کاروں کو ایک اہم کوریائی AI میموری چپ کمپنی تک براہ راست رسائی فراہم کرے گی۔ اگر ٹریڈنگ فعال ہو تو یہ کوریائی سیمی کنڈکٹر اثاثوں کی قیمت میں دوبارہ جائزہ لینے میں مدد کر سکتی ہے۔

-

11 جولائی: امریکہ اور ایران کے درمیان ایک نئی جلسہ پاکستان میں ہو سکتی ہے۔ اگر مذاکرات آگے بڑھتے رہیں تو تیل کا پریمیم مزید گھٹ سکتا ہے۔ اگر مذاکرات روک جائیں یا ہرمز کے تنگ درے کے اรอบ میں پھر سے اشتعال پیدا ہو جائے، تو توانائی کی قیمتیں اور سود کی توقعات دوبارہ بے قاعدہ ہو سکتی ہیں۔

-

امریکہ کا دوسرے تریمینے کا منافع موسم اس ہفتے شروع ہو رہا ہے، جس میں پیپسی کو اور ڈیلٹا ایئر لائنز پر توجہ مرکوز ہے۔ منافع کے اعداد و شمار سے مارکیٹس کو اعلیٰ شرحوں، تیل کی قیمت کے اتار چڑھاؤ، اور صارفین کی استحکام پر کاروباری منافع پر اثرات کا جائزہ لینے میں مدد ملے گی، جبکہ یہ اگلے ٹیکنالوجی اور AI سپلائی چین منافع سائکل کے لیے بنیاد رکھے گا۔

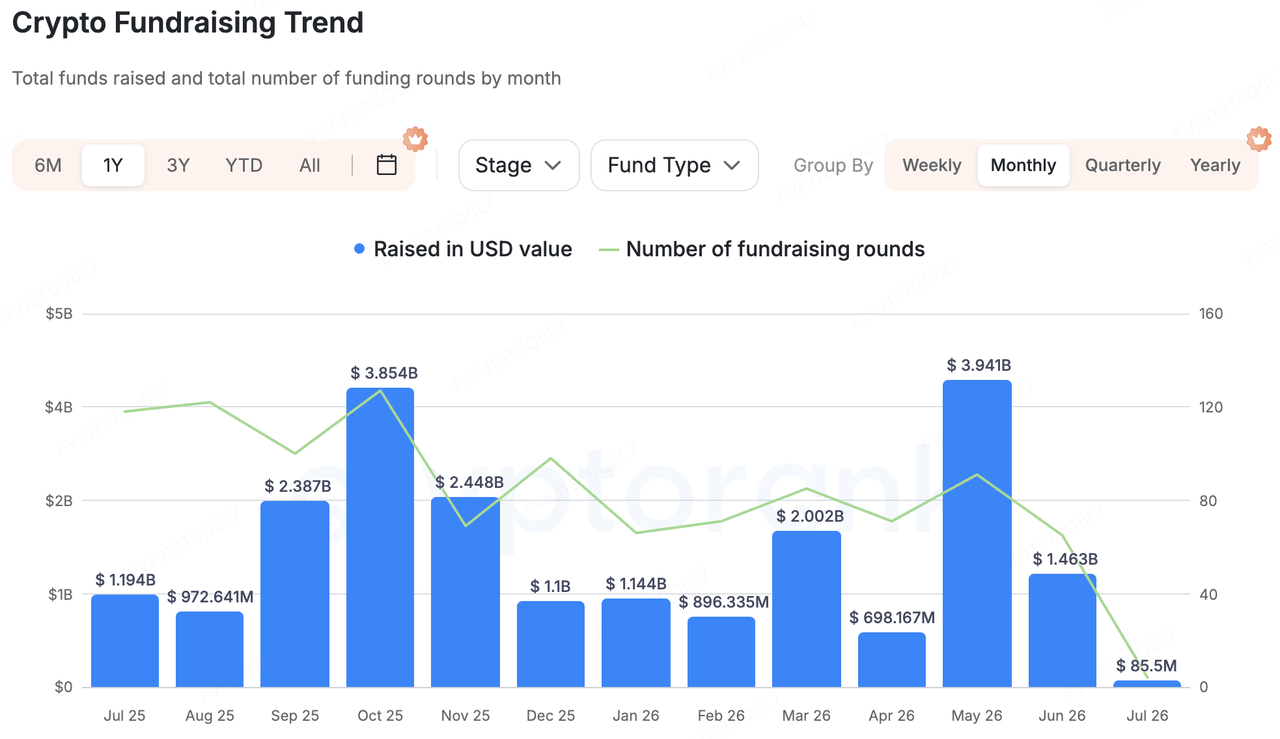

پرائمری مارکیٹ فنڈنگ کی نشاندہیاں:

ڈیٹا ماخذ: CryptoRank

کریپٹو رینک کی وسیع احصائی کوریج کے مطابق، گزشتہ هفتے کریپٹو پرایمری مارکیٹ فنانسنگ میں تین خصوصیات نظر آئیں: بڑے معاہدے مرکوز رہے، ایم اینڈ اے سرگرمیاں سرگرم رہیں، اور AI پلس ادارتی بنیادی ڈھانچہ مزید توجہ کا مرکز بن رہا ہے۔ صرف فرنٹ اینڈ ایپلیکیشنز یا بلند بیٹا اثاثوں کے جاری کرنے کے مقابلے میں، پولیٹ کا زیادہ تر رخ AI/HPC بنیادی ڈھانچہ، منظم ٹریڈنگ پلیٹ فارمز، پرائیویسی AI، ادارتی آن چین ڈیٹا، اور ڈی سینٹرلائزڈ کمپیوٹ مارکیٹس کی طرف ہوا۔ یہ ظاہر کرتا ہے کہ پرایمری مارکیٹ سرمایہ کار اب بھی ایسے منصوبوں کو ترجیح دے رہے ہیں جن میں حقیقی طلب، ادارتی صارفین، اور منافع حاصل کرنے کے قابل استعمال کے معاملات موجود ہوں۔

بڑے معاہدوں کے درمیان، آئیونک ڈیجیٹل نے 400 ملین امریکی ڈالر کا پرائیویٹ ایکویٹی پلیسمنٹ مکمل کیا اور ناسداک میں ب без واسطہ فہرست کے لیے درخواست دی۔ کمپنی بٹ کوائن مائننگ، AI، اور هائی-پرفارمنس کمپیوٹنگ انفراسٹرکچر میں مصروف ہے، جس میں اٹیسٹور، اوک کریٹ کیپٹل مینجمنٹ، اور سچم ہیڈ کیپٹل کا شرکت ہے۔ یہ معاملہ ظاہر کرتا ہے کہ مائنز صرف BTC پیداواری اثاثوں سے AI/HPC ڈیٹا سینٹر انفراسٹرکچر کی طرف منتقل ہو رہے ہیں، جبکہ سرمایہ کاری مارکیٹس لمبے مدتی کمپیوٹ کے معاہدوں اور AI آمدنی کے اثرات والی کمپنیوں کو زیادہ آسانی سے دوبارہ درجہ بندی کرنے کو تیار ہیں۔

ایم اے کی جانب، جاپانی فنانشل گروپ SBI Holdings نے کرپٹو ایکسچینج Bitbank کو تقریباً 289 ملین امریکی ڈالر میں خریدنے کے لیے رضامندی ظاہر کی ہے۔ اس سے جاپان کے کرپٹو مارکیٹ کے تناظر میں منظم، بینک سے سہارا پانے والے اور انٹیگریٹڈ فنانشل پلیٹ فارمز کی طرف بڑھتی ہوئی توجہ ظاہر ہوتی ہے۔ اس سے یہ بھی ظاہر ہوتا ہے کہ روایتی فنانشل ادارے اب بھی ٹریڈنگ، کسٹڈی، اسٹیبل کوائن اور آن-چین فنانس کے صلاحیتیں تعمیر کرنے کے لیے خریداریوں کا استعمال کر رہے ہیں۔

ای آئی اور کرپٹو دوسری اہم تھیم رہی۔ وینس آئی نے ڈریگن فلائی اور کوین بینچرز سمیت سرمایہ کاروں کے ساتھ 1 ارب امریکی ڈالر کی پوسٹ مونی ویلیویشن پر 65 ملین امریکی ڈالر کا سیریز اے راؤنڈ مکمل کیا۔ یہ منصوبہ کرپٹو نیٹو صارفین اور ٹوکن سسٹمز کے ساتھ مضبوط تعلقات رکھنے والی پرائیویس فرسٹ ای آئی پلیٹ فارم کے طور پر پیش کیا جاتا ہے۔ اس کے فنانسنگ سے ظاہر ہوتا ہے کہ سرمایہ اب بھی تجارتی طور پر قابلِ عمل اے آئی x ویب3 مواقع کی تلاش میں ہے، لیکن سرمایہ کار اب صرف تصوراتی اے آئی + کرپٹو نریٹیووں کے بجائے موجودہ صارفین، آمدنی اور واضح مصنوعات کے ساتھ منصوبوں کو ترجیح دے رہے ہیں۔

انسٹیٹیوشنل آن-چین ڈیٹا اور کمپیوٹ مارکیٹس کو بھی ٹریک کرنے کے قابل ہے۔ ایلیم نے کاروباری اداروں اور فنانشل اداروں کے لیے آن-چین ڈیٹا پلیٹ فارم کے طور پر 40 ملین امریکی ڈالر کا سیریز بی راؤنڈ مکمل کیا۔ اورن نے ڈی سینٹرلائزڈ کمپیوٹ مارکیٹ اور معیاری کمپیوٹ-قیمت گذاری کے بنیادی ڈھانچے کو تعمیر کرنے کے لیے 33 ملین امریکی ڈالر جمع کیے۔ مجموعی طور پر، گزشتہ هفتے کے پرائمری مارکیٹ کے کلیدی الفاظ "بنیادی ڈھانچہ، انسٹیٹیوشنلائزیشن، اور AI" تھے، نہ کہ "جنون کا وسعت سے احیاء"۔ جبکہ سیکنڈری مارکیٹ اب بھی ETF فلو اور ماکرو شرح کے اتار چڑھاؤ سے متاثر ہے، پرائمری مارکیٹ کا سرمایہ اب بھی وہ پراجیکٹس پر ترجیح دے رہا ہے جن کے پاس واضح کاروباری ماڈل، انسٹیٹیوشنل صارفین، اور حقیقی دنیا کا طلب ہے۔

کوکائن وینچرز کے بارے میں

کوکائن وینچرز، کوکائن ایکسچینج کا رہنما سرمایہ کاری شاخ ہے، جو اعتماد پر مبنی ایک رہنما عالمی کرپٹو پلیٹ فارم ہے جو 200 سے زائد ممالک اور علاقوں میں 40 ملین سے زائد صارفین کو خدمات فراہم کرتا ہے۔ ویب 3.0 کے دور کے سب سے بڑے تبدیل کرنے والے کرپٹو اور بلاک چین منصوبوں میں سرمایہ کاری کے مقصد سے، کوکائن وینچرز کرپٹو اور ویب 3.0 تعمیر کاروں کو مالی اور حکمت عملی طور پر گہری نظر اور عالمی وسائل کے ساتھ سہولت فراہم کرتا ہے۔

ایک برادری دوست اور تحقیق پر مبنی سرمایہ کار کے طور پر، کوکائن وینچرز اپنے پورٹ فولیو منصوبوں کے پورے زندگی کے دوران قریب سے کام کرتا ہے، جس میں ویب 3.0 انفراسٹرکچر، AI، صارفین کے ایپس، DeFi اور PayFi پر توجہ مرکوز ہے۔

عذر: یہ عام مارکیٹ معلومات، جو ممکنہ طور پر تیسری پارٹی، تجارتی یا سپانسر شدہ ذرائع سے ہیں، قانونی، احرازی، مالی یا سرمایہ کاری کی مشورت، پیشکش، درخواست یا ضمانت نہیں ہیں۔ ہم اس کی درستگی، مکمل ہونے یا قابل اعتماد ہونے کے بارے میں کوئی صریح یا ضمنی نمائندگی یا ضمانت نہیں دیتے اور نتائجی نقصانات کے لیے ذمہ داری کو مسترد کرتے ہیں۔ سرمایہ کاری/ٹریڈنگ خطرناک ہے؛ ماضی کی کارکردگی مستقبل کے نتائج کی ضمانت نہیں دیتی۔ صارفین کو تحقیق کرنی چاہیے، محتاط طور پر فیصلہ لینا چاہیے اور مکمل ذمہ داری لینی چاہیے۔ اگر ضرورت ہو تو براہ راست قانونی، ٹیکس یا مالی ماہرین سے مشورہ لیں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔