Ліквідація та ліквідаційна ціна

Останнє оновлення: 05.01.2026, 09:52:28

У фʼючерсна торгівля ліквідація є важливим механізмом контролю ризиків, що використовується платформою. Коли фактичний ризик позиція або акаунт перевищує прийнятний поріг, система візьме на себе управління позиція та автоматично виконає дії з управління ризиками, щоб запобігти подальшим збиткам.

Після спрацьовування умов ліквідація система ініціює процес ліквідація , який може включати: скасування відкритих ордерів, зниження рівня ліміт ризику , часткове скорочення позицій або, зрештою, закриття всієї позиція. Конкретні умови запуску та логіка виконання відрізняються залежно від того, чи використовує користувач режим ізольованої маржі чи режим перехресної маржі.

1. Механізм ліквідації в режимі ізольованої маржі

В режимі ізольована маржа управління ризиками здійснюється для кожної окремої позиції. Коли власний капітал ізольованої позиція досягне вимоги до підтримувальна маржа відповідного рівня ризику, буде запущено ліквідація .

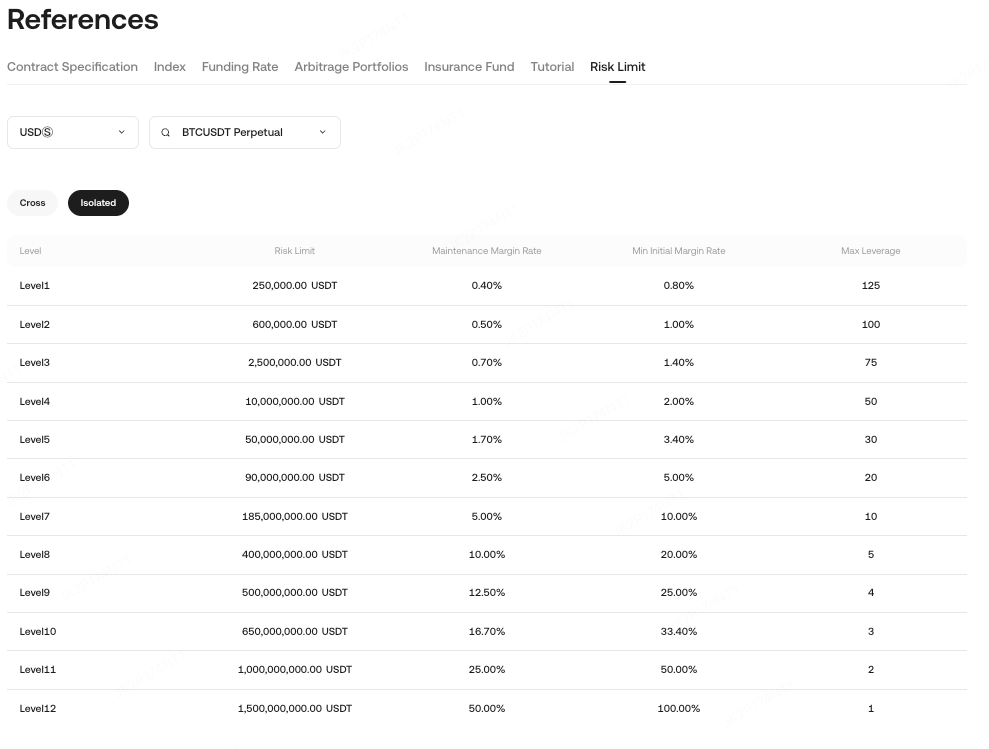

Ставки маржа для обслуговування залежать від типу контракту та розмір позиції та можуть бути переглянуті на сторінці «Ліміт ризику» . Застосовувана ставка підтримувальна маржа визначається на основі початкової вартості позиції та відповідного рівня ліміт ризику .

Приклад

Якщо у вас є 10 000 контрактів BTCUSDT Perpetual, з:

-

Множник контракту: 0,001

-

Середня ціна входу: 30 000 USDT

Вартість відкриття = Розмір позиції × Множник контракту × Ціна входу = 10 000 × 0,001 × 30 000 = 300 000 USDT

Це відповідає рівню ліміту ризику 1, де:

-

Ставка маржа обслуговування: 0,4%

-

Сума маржа обслуговування: 300 000 × 0,004 = 1200 ДОЛАРІВ США

Коли маржа позиції падає нижче 1200 USDT, буде запущено ліквідація .

1.1 Умови початку ізольованої ліквідації

позиція вступає в процес ліквідація , коли ціна маркування досягає розрахункової ціна ліквідації. Потім система зменшить рівні ризику та позиції на основі поточного рівня ліміт ризику :

-

Якщо позиція знаходиться на рівні 1, система безпосередньо візьме позиція на себе та повністю ліквідує.

-

Якщо позиція знаходиться на рівні 2 або вище, система поступово знижуватиме рівні від високого до низького (наприклад, рівень 4 → 3 → 2 → 1).

-

При кожному зниженні рівня система розраховує необхідне зниження позиція на основі цільового рівня та виконує його за допомогою ордерів IOC за ціною банкрутства.

-

Якщо під час процесу ціна маркування відновиться вище розрахункової ціна ліквідації, процес ліквідація буде зупинено.

-

Якщо вимоги до ризику все ще не виконуються після зниження до Рівня 1, позиція буде повністю перейнята та ліквідована.

1.2 Розрахунок ліквідаційної ціни

ціна ліквідації визначається такими факторами, як маржа позиції, кредитне плече та ставка підтримувальна маржа .

1.2.1 Маржинальні контракти USDT (довгі / короткі)

Ціна ліквідації = (Вартість відкриття − Маржа позиції) / [Розмір позиції × Множник контракту × (1 − сторона × Ставка маржі обслуговування − сторона × Ставка комісії за ліквідацію)]

Формула: Довга: сторона = 1, Коротка: сторона = −1

Приклад (довга позиція з маржею USDT) Трейдер А купує 1 BTC за ціною 30 000 USDT з кредитне плече 50×, ставка підтримувальна маржа 0,4%:

-

Початкова вартість = 30 000

-

маржа позиції = 30 000 / 50 = 600

-

Розмір позиції = 1 BTC = 1000 контрактів × множник 0,001

Ліквідаційна ціна = (30 000 − 600) / [1 000 × 0,001 × (1 − 0,4% − 0,06%)] = 29 400 / 0,9954 = 29 535,9 USDT

1.2.2 Контракти з маржею монет (довгі / короткі)

Ціна ліквідації = [Розмір позиції × Множник контракту × (1-сторонній × Ставка маржі на обслуговування – сторонній × Ставка комісії за ліквідацію)] / (Вартість відкриття − Маржа позиції)

Формула: Довга: сторона = 1, Коротка: сторона = −1

Приклад (коротка позиція з маржею Coin). Трейдер B відкриває коротку позицію на 1000 BTC за 30 000 USDT з кредитне плече 10×, ставка підтримувальна маржа 0,7%:

-

Початкова вартість = 1 / 30 000 × 1 000 = 0,033 BTC

-

маржа позиції = 0.033 / 10 = 0.0033 BTC

Ліквідаційна ціна = [1000 × 1 × (1 − 0,7% − 0,06%)] / (0,033 − 0,0033) = 992,4 / 0,0297 = 33 414 USDT

1.3 Процес ізольованої ліквідації

Ізольована маржа використовує механізм зниження рівня + поетапного зниження позиція для мінімізації втрат користувачів, контролюючи при цьому системний ризик.

Послідовність процесу:

-

Скасуйте всі відкриті ордери для відповідної позиція (лише цієї позиція, а не інших).

-

Знизити рівень ризику (наприклад, з 5-го до 4-го рівня).

-

Переоцінити ризик позиція на основі нових вимог підтримувальна маржа .

-

Зменште розмір позиції за потреби, використовуючи ордери IOC за ціною банкрутства.

-

Якщо досягнуто найнижчого рівня, а ризик все ще недостатній, це бере на себе Страховий фонд .

-

Страховий фонд займає позиція за ціною банкрутства.

1.4 Приклади ізольованої ліквідації

Приклад 1: Позиція не на рівні 1, ризик вирішено після зниження на один рівень

Інформація про позицію

| Елемент | Докладна інформація |

| Режим полів | Ізольована маржа |

| Контракт | BTCUSDT Безстроковий |

| Позиція | Короткі контракти на 2000 |

| Ціна маркування | 40 000 USDT |

| Поточний рівень ризику | Рівень 3 (Ставка маржі на обслуговування): 1,0%) |

| Наступний рівень ризику | Рівень 2 (Ставка маржі на обслуговування): 0,7%) |

-

Режим поля: Ізольований

-

Контракт: BTCUSDT Безстроковий

-

Позиція: Короткі контракти на 2000

-

Ціна марки: 40 000 USDT

-

Поточний рівень: Рівень 3 (КМС 1,0%)

-

Наступний рівень: Рівень 2 (КМС 0,7%)

Процес

-

Система бере на себе позиція та скасовує відкриті ордери.

-

Рівень знижено з 3-го до 2-го.

-

Перераховано ціну банкрутства (~2 980 USDT).

-

Система скорочує 200 контрактів через замовлення IOC.

-

Коефіцієнт маржі повертається до безпечного рівня (>100%).

Результат: Ліквідація зупиняється. Позиція скорочена з 500 контрактів до 300 контрактів.

Приклад 2: Ізольована ліквідація на рівні 1 (повна ліквідація)

Інформація про позицію

| Елемент | Докладна інформація |

| Режим полів | Ізольована маржа |

| Контракт | BTCUSDT Безстроковий |

| Позиція | Короткі контракти на 2000 |

| Ціна маркування | 40 000 USDT |

| Поточний рівень ризику | Рівень 1 (найнижчий рівень) |

-

Режим поля: Ізольований

-

Контракт: BTCUSDT Безстроковий

-

Позиція: Короткі контракти на 2000

-

Ціна марки: 40 000 USDT

-

Поточний рівень: Рівень 1 (найнижчий)

Процес

-

Система скасовує всі відкриті ордери.

-

Подальше зниження рівня неможливе.

-

Розрахована ціна банкрутства (~40 420 доларів США).

-

Усі 2000 контрактів переймаються та ліквідуються.

Результат: Вся позиція примусово закрита.

2. Механізм ліквідації в режимі крос-маржі

У режимі ізольована маржа ліквідація відбувається, коли ціна маркування досягає ціна ліквідації. У режимі крос-маржапозиції ліквідуються лише тоді, коли коефіцієнт ризику досягає 100%. Цінаперехресної ціна ліквідації наведена лише для довідки та не призводить безпосередньо до ліквідація.

2.1 Тригер ліквідації перехресної маржі

Коли коефіцієнт ризику ≥ 100%, акаунт переходить у ліквідація.

Розрахунок рівня ризику

(Сума підтримувальної маржі для крос-маржинальних позицій + Підтримувальна маржа для виконання відкритих ордерів + Очікувані комісії за закриття) / (Загальна маржа крос-маржинальної позиції – Очікувані комісії за відкриття)

Приклад:

| Позиції користувачів і відкриті ордери | Рівень ризику |

| Припускаючи, що ваша загальна маржа на крос-маржа акаунт становить 5000 USDT, акаунт наразі містить такі позиції та відкриті ордери: Відкрита позиція Наразі ви маєте довгу позиція за безстроковий контракт BTCUSDT з наступними деталями: ціна маркування контракту BTCUSDT: 62 000 USDT розмір позиції контракту BTCUSDT: 100 контрактів (множник контракту: 0,001 БІТКОЙНА) Ставка маржа на обслуговування для контракту BTCUSDT: 0,5% Відкрити замовлення Водночас на акаунт є відкритий ордер на продаж (короткий) для безстроковий контракт ETHUSDT з такими реквізитами: ціна маркування контракту ETHUSDT: 3 000 USDT Розмір відкритий ордер ETHUSDT: 1000 контрактів (множник контракту: 0,01 ETH) Ставка маржа на обслуговування для контракту ETHUSDT: 0,8% Інформація про плату Застосовувана ставка комісії тейкер : 0,06% |

На цьому етапі коефіцієнт ризику вашого рахунку = 3000 * 0,01 * 1000 * 0,06%) / (5000 – 3000 * 0,01 * 1000 * 0,06%) = 5,88% |

2.2 Розрахунок ціни ліквідації крос-маржі

Режим одностороннього позиціонування

-

Ліквідаційна ціна контрактів USDT-Margin

-

= (Значення позначки − |Значення позначки| × AMR) / (1 − сторона × MMR − сторона × ставка комісії тейкер ) / Розмір позиції

-

-

Ліквідаційна ціна контрактів з маржею монет

-

= Розмір позиції / (Значення позначки − |Значення позначки| × AMR) / (1 − сторона × MMR − сторона × ставка комісії тейкер )

-

Формула:

-

AMR = Загальна крос-маржа / Σ |Значення марки|

-

IMR/MMR можна переглянути в позиціях або через API

-

довга сторона = 1, коротка сторона = −1

| Позиції користувачів | Ціна ліквідації |

| Припустимо, що ви маєте безстрокову довгу позиція за BTCUSDT та безстрокову коротку позиція за ETHUSDT. Безстроковий контракт BTCUSDT Поточна ціна маркування: 62 000 USDT Множник контракту: 0,001 Розмір позиції: 10 контрактів Ставка маржа обслуговування (MMR): 0,5% Ставка комісії тейкера: 0,06% Безстроковий контракт ETHUSDT Поточна ціна маркування: 3 800 USDT Множник контракту: 0,01 Розмір позиції: −100 контрактів Ставка маржа обслуговування (MMR): 1% |

AMR = 1000 / (62 000 × 0,001 × 10 + 3 800 × 0,01 × 100) = 22,62% Ціна ліквідації контракту BTCUSDT = (62 000 × 0,001 × 10 − 62 000 × 0,001 × 10 × 22,62%) / (1 − 0,5% − 0,06%) / (0,001 × 10) = 47 956 Ціна ліквідації контракту ETHUSDT = (3800 × 0,01 × −100 − абс(3800 × 0,01 × −100) × 22,62%) / (1 + 1% + 0,06%) / (0,01 × −100) = 4610,7 |

Режим хеджування (позиції з двох сторін)

-

Ціна ліквідації контрактів USDT-Margin = [Вартість довгої позиції + Вартість короткої позиції − AMR × |Вартість домінуючої бічної позиції|] / [Розмір довгої позиції + Розмір короткої позиції − max(Розмір довгої позиції, −Розмір короткої позиції) × MMR − (Розмір довгої позиції − Розмір короткої позиції) × ставка комісії ліквідація ]

Ціна ліквідації контрактів з маржею Coin = [max(−Розмір довгої позиції, Розмір короткої позиції) × (MMR + ставка комісії ліквідація ) + min(−Розмір довгої позиції, Розмір короткої позиції) × ставка комісії ліквідація − Розмір довгої позиції − Розмір короткої позиції] / [|Значення домінуючої сторони позначки| × AMR − Значення довгої позиції − Значення короткої позиції]

-

AMR = Загальна крос-маржа / Σ |Значення домінуючої сторони марки одного контракту|

-

Значення домінуючої сторони позначки = max(Довгий розмір, −Короткий розмір) × Ціна позначки

-

Довгий розмір – додатний, короткий – від’ємний

2.3 Процес ліквідації крос-маржі

ліквідація крос- маржа – це контроль ризиків на рівні рахунку та дотримується суворішої процедури.

Попередження про ризик (коефіцієнт ризику ≥ 95%)

-

Система спочатку виконає такі дії: Скасувати всі відкриті ордери на акаунт за всіма контрактами (включаючи ордери з ізольованою маржею).Якщо коефіцієнт ризику залишається≥ 100% після скасування ордера, система перейде до ліквідація.

Ліквідація (коефіцієнт ризику ≥ 100%)

Після спрацьовування система виконає обробку ризиків у такому порядку:

-

Скасувати невиконані ордери (виконані). Усі невиконані ордери за всіма контрактами на акаунт крос-маржа будуть скасовані для вивільнення маржа та зменшення ризику.

-

Рішення про поглинання системою. На основі коефіцієнта ризику акаунт та загального розмір позиції система визначить, чи слід:

-

Безпосередньо зайняти позиції для ліквідація, або

-

Виконайте поетапний процес зниження ризиків.

-

-

Обмеження операцій під час обробки ризиків Під час процесу обробки ризиків торговельні операції користувачів будуть тимчасово обмежені до усунення ризику.

2.3.1 Розмір позиції та логіка обробки

-

Коефіцієнт ризику ≥ 100% та загальна вартість позиції ≤ 600 000 доларів США

-

Система безпосередньо візьме на себе позиції.

-

-

Коефіцієнт ризику ≥ 100% та загальна вартість позиції > 600 000 доларів США

-

Система надаватиме пріоритет зменшенню ризиків;

-

Він розрахує вартість позиція , яку потрібно зменшити, щоб знизити коефіцієнт ризику до 85%;

-

Зменшення позиції буде виконано на основі розрахованої суми.

-

2.3.2 Правила виконання для зниження коефіцієнта ризику до 85%

-

Посада з одним контрактом:Якщо на акаунт крос-маржа є лише одна контрактна позиція :

-

Система розраховує необхідну кількість скорочення;

-

Зменшення позиції здійснюється шляхом багаторазового подання ордерів IOC за ціною банкрутства;

-

Це триває доти, доки коефіцієнт ризику не досягне 85% або позиція більше не можна буде зменшити.

-

-

Посади з кількома контрактамиЯкщо існує кілька позицій контракту, система застосовуватиме такі правила:

-

Сортування контрактів:Контракти сортуються у порядку спадання на основі їхньої ставки підтримувальна маржа .

-

Розрахунок послідовного скорочення

-

Система розраховує загальну вартість позиція , яку необхідно зменшити, щоб знизити коефіцієнт ризику акаунт до 85%;

-

Починаючи з контракту з найвищим рейтингом, система послідовно визначає суму зменшення для кожного контракту:

-

Повна вартість позиція контрактів вищого рангу буде включена першою;

-

Якщо сукупна вартість контрактів, що мають попередній рейтинг, є недостатньою, для контракту, що має наступний рейтинг, буде розраховано часткове зменшення;

-

-

Як тільки сукупне значення скорочення досягне необхідного цільового показника скорочення, будуть визначені відповідні обсяги позиція .

-

-

Приклад: Якщо повне значення позиція Рангу 1 плюс часткове значення позиція Рангу 2 дорівнює необхідному значенню зниження, система відповідно зменшить весь Ранг 1 та частину Рангу 2.

-

Виконання замовлення МОК

-

На основі розрахованих обсягів скорочення система подає замовлення IOC за ціною банкрутства;

-

Якщо всі накази МОК повністю виконані, процес скорочення завершується.

-

-

Переоцінка та повторне виконання

-

Якщо накази IOC виконано не повністю, система:

-

Перерахуйте решту позицій;

-

Переранжувати решту контрактів на основі ставки підтримувальна маржа ;

-

Повторіть процес послідовного скорочення та надішліть нові накази IOC.

-

-

-

Резервний перехоплення системи

-

Якщо після кількох циклів виконання необхідне скорочення не може бути повністю завершено, система безпосередньо візьме на себе решту позицій та розпочне ліквідація.

-

2.3.3 Оцінка ризиків після скорочення

Після зменшення позиція система перераховує коефіцієнт ризику акаунт :

-

Коефіцієнт ризику < 100% Ризик вважається вирішеним. Поточний процес управління ризиками завершується, і обмеження на акаунт поступово знімаються.

-

Коефіцієнт ризику ≥ 100%. Система безпосередньо захопить позиції та розпочне ліквідація.

2.3.4 Визначення ціни та параметрів банкрутства

Усі замовлення на зменшення вартості розміщені за ціною банкрутства, яка розраховується таким чином:

-

Маржинальні контракти USDT Ціна банкрутства = Вартість банкрутства ÷ Кількість позицій

-

Контракти з маржею монет Ціна банкрутства = Кількість позицій ÷ Вартість банкрутства

Пов'язані визначення параметрів:

-

Вартість банкрутства = Вартість позиційної марки − |Вартість позиційної марки| × Загальна AMR позицій

-

Загальна позиційна маржа AMR = Маржа позиції ÷ Σ(|Значення позначки всіх позицій|)

У цих розрахунках як кількість позиція , так і значення позиція мають додатні або від'ємні знаки.

-

Додатне значення:

-

Довгі позиції за контрактами USDT-Margin

-

Короткі позиції в контрактах Coin-Margin

-

-

Від'ємне значення:

-

Короткі позиції в USDT-Margin контрактах

-

Довгі позиції в контрактах Coin-Margin

-

Почніть свою подорож фʼючерсна торгівля зараз!

KuCoin Посібники з торгівлі ф'ючерсами:

Дякуємо за довіру!

Команда ф'ючерсів KuCoin

Зауважте: фʼючерсна торгівля не доступна користувачам із країн і регіонів з обмеженим доступом.

Застереження: ця сторінка перекладена за допомогою штучного інтелекту для полегшення читання. Для отримання найточнішої інформації, будь ласка, використовуйте оригінальну англійську версію.Показати оригінал