Автор:Космо Джіанг, звичайний партнер Pantera Capital

Переклад: Hu Tao, ChainCatcher

2025 рік не буде роком, коли основним чинником зростання ринку криптовалют стануть фундаментальні фактори. Натомість, основними чинниками будуть макроекономіка, позиції, потоки коштів та структура ринку, особливо для активів, окрім біткойна.

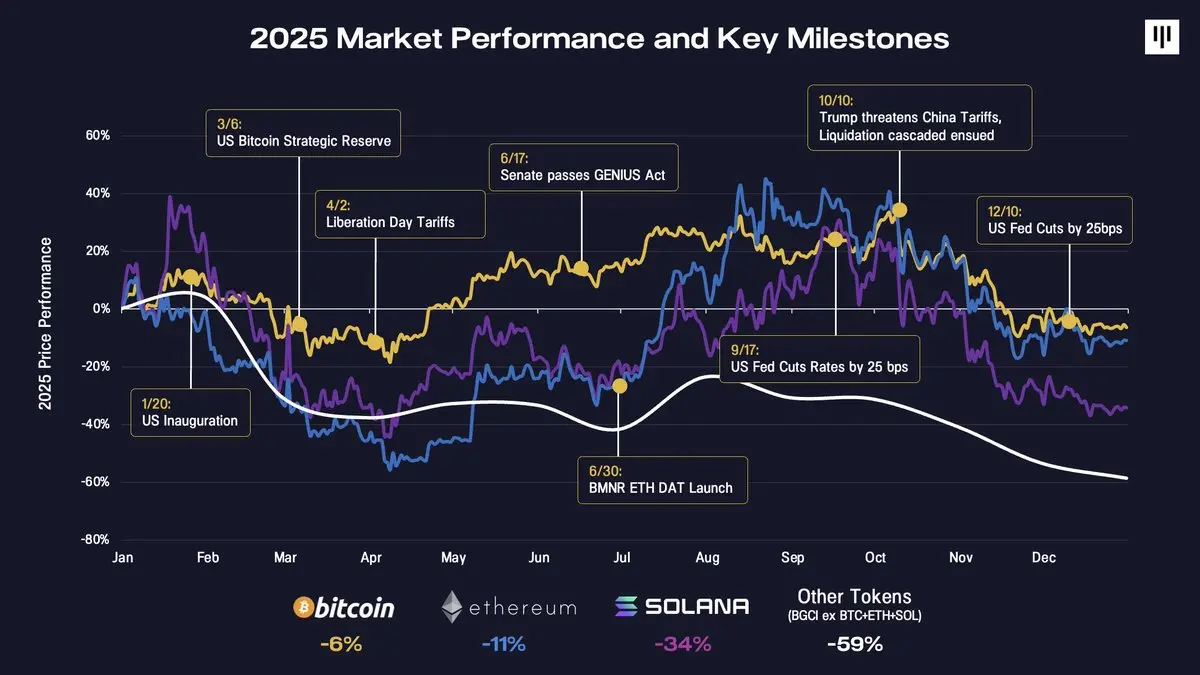

Перегляд ключових макроекономічних та політичних поворотів цього року допомагає зрозуміти, чому рухи на ринку видаються такими несуцільними.

Святовиборча церемонія на початку року виявилася типовим прикладом "закриття на погодинку" та раннього сигналу про коливання ринку. Наступні місяці відзначилися постійними коливаннями ринкової волатильності - від оптимізму, викликаного оголошенням про створення стратегічного біткойнового резерву США, до нових натяків на тарифні міри "дня визволення". У другій половині року відбулося кілька позитивних подій, включаючиАкт про геніяПрийняття », зростання цифрових активів (DAT), таких як Bitmine Immersion, а також те, що Федеральний резерв США почав знижувати відсоткові ставки, стабілізували ринкові настрої протягом кількох місяців.

Четвертий квартал ставить відзначився рішучим поворотом, коли виникло кілька викликів. Різке падіння 10 жовтня викликало найбільший каскад розрахунків у історії криптовалют — його масштаб перевищив навіть крах Terra/Luna та ліквідацію FTX — більше 200 мільярдів доларів номінальних позицій було втрачено. Ринку знадобиться час, щоб засвоїти цей удар. У той же час, важливі маржинальні покупці, які впливали на ринок протягом усього року (DAT), почали вичерпувати свій потенціал збільшення закупівель. Сезонні тиснення підсилили цю негативну тенденцію, включаючи продажі через податкові збитки (особливо в галузі ETF та DAT), перерозподіл портфелів та систематичні потоки коштів CTA наприкінці року.

Біткойн знизився на 6% до кінця 2025 року, а Ефіріум – на 11%. Після цього інші токени значно погіршилися. Солана знизилася на 34%, а більш широкий ринок токенів (BGCI, без BTC, ETH і SOL) – майже на 60%.

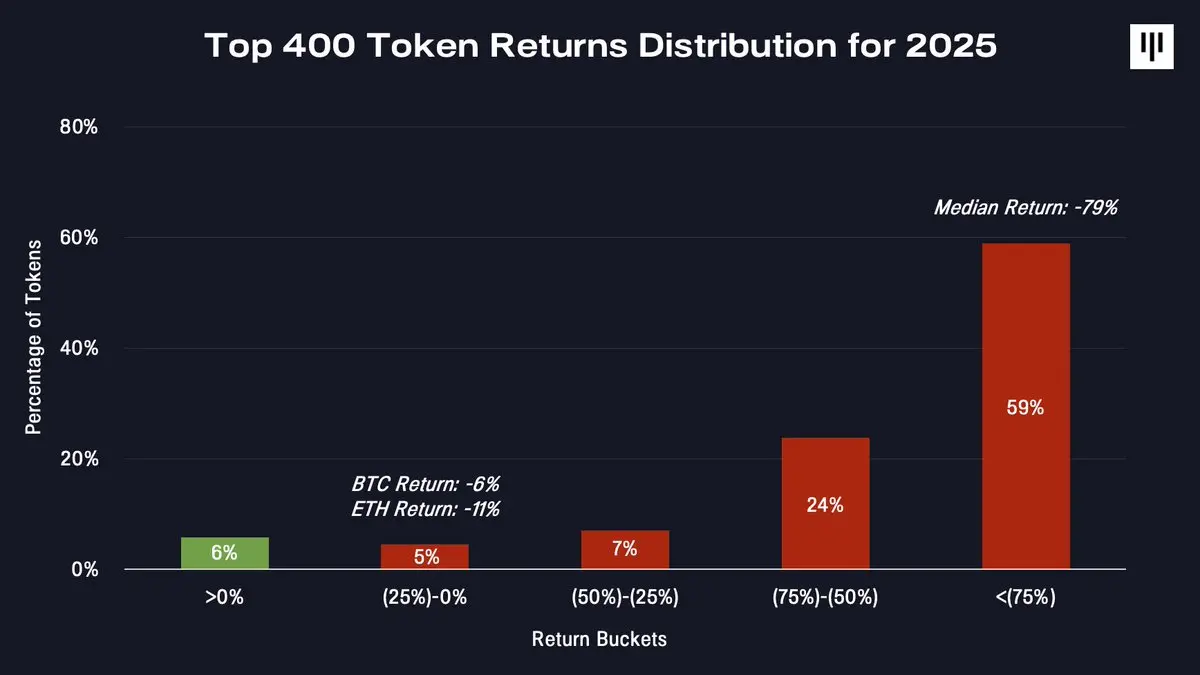

Це дуже вузький ринок. Розподіл прибутку по всьому токен-ринку ще більше підкреслює цю дисперсію.

Тільки кілька токенів приносять прибуток. Більшість токенів впали в ціні на значну величину — медіана токенів знизилася на 79%.

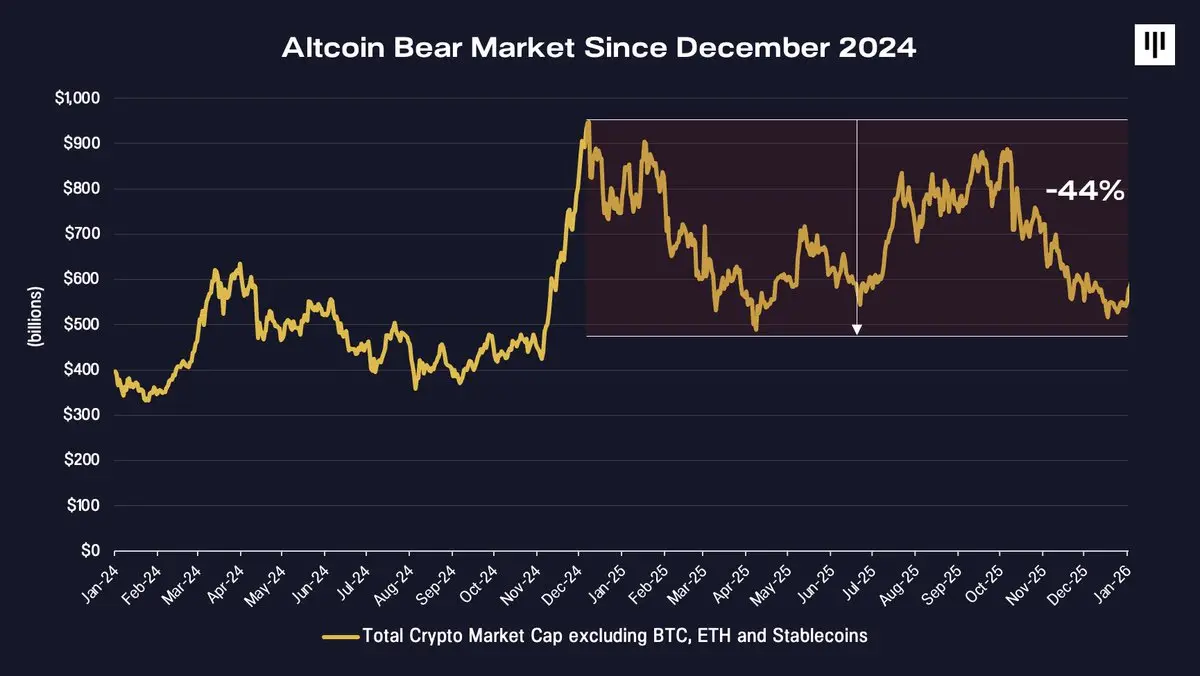

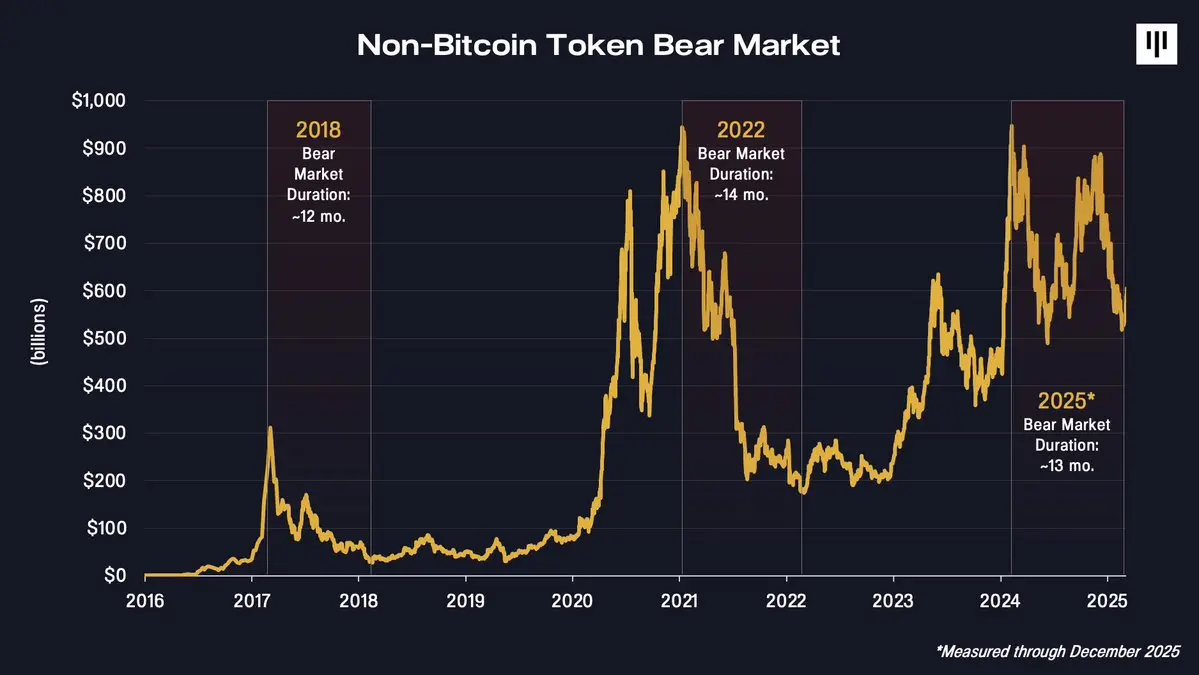

Більш ніж річний бура біткойнів

Мабуть, найбільш недооціненим фактом 2025 року є те, що ринок токенів, які не є біткойнами, насправді перебуває в біркві з грудня 2024 року.

Загальна ринкова капіталізація криптовалют, які не включають біткойн, ефіріум і стейбл-коїни, досягла максимуму наприкінці 2024 року, а потім постійно знижувалася — до кінця 2025 року вона зменшилася приблизно на 44%. З цієї точки зору, рік, який здавався принаймні для деяких добрий для біткойну, став тривалим білим сезоном для інших криптовалют.

Інвестиційні портфелі, які мають велику кількість середніх і малих за обсягом монет, структурно демонструють погану віддачу

Різниця між біткойном і більш широким ринком токенів відображає їхню фундаментальну нерівність. Біткойн отримує вигоду від єдиного і широко відомого концепту — цифрового золота — і все більше користується механічним попитом інституцій, таких як суверенні держави, уряди, фонди ETF та фінансові відділи компаній. Навпаки, інші токени представляють гетерогенність різноманітних революційних технологій, мають нижчий поріг входу і менше підтримки з боку інституцій.Механізм отримання вартості також є більш складним.

Така розбіжність дуже помітна за ціною.

Структурні негативні фактори, з якими стикаються випуски токенів

У 2025 році кілька чинників погіршили загальну ситуацію в токен-екосистемі.

1. Накоплення вартості та права інвесторів

Однією з найважчих викликів є вирішення проблеми накопичення вартості. У традиційних фондових ринках акціонери мають чіткі правові пільги, які дозволяють їм вимагати грошових потоків, управляти компанією та вимагати залишкової вартості. Натомість, монети зазвичай залежать від механізмів на рівні протоколу, які забезпечують вартість не за допомогою законів, що виконуються державними органами, а за допомогою коду.

Цього року кілька гучних випадків підкреслили цю напруженість, особливо в тих випадках, коли екосистеми токенів були придбані або перегруповані без пропозиції безпосереднього компенсаційного винагородження власникам токенів, таких як Aave, Tensor та Axelar. Ці події викликали сильну реакцію на ринку, навіть пошкодивши довіру до відносно стійких проектів токен-економіки.

У цьому контексті, акції цифрових активів показують кращий результат, ніж токени, оскільки вони мають більш чіткий шлях отримання вартості, тоді як інвестори вже звертаються до оборонних інвестицій.

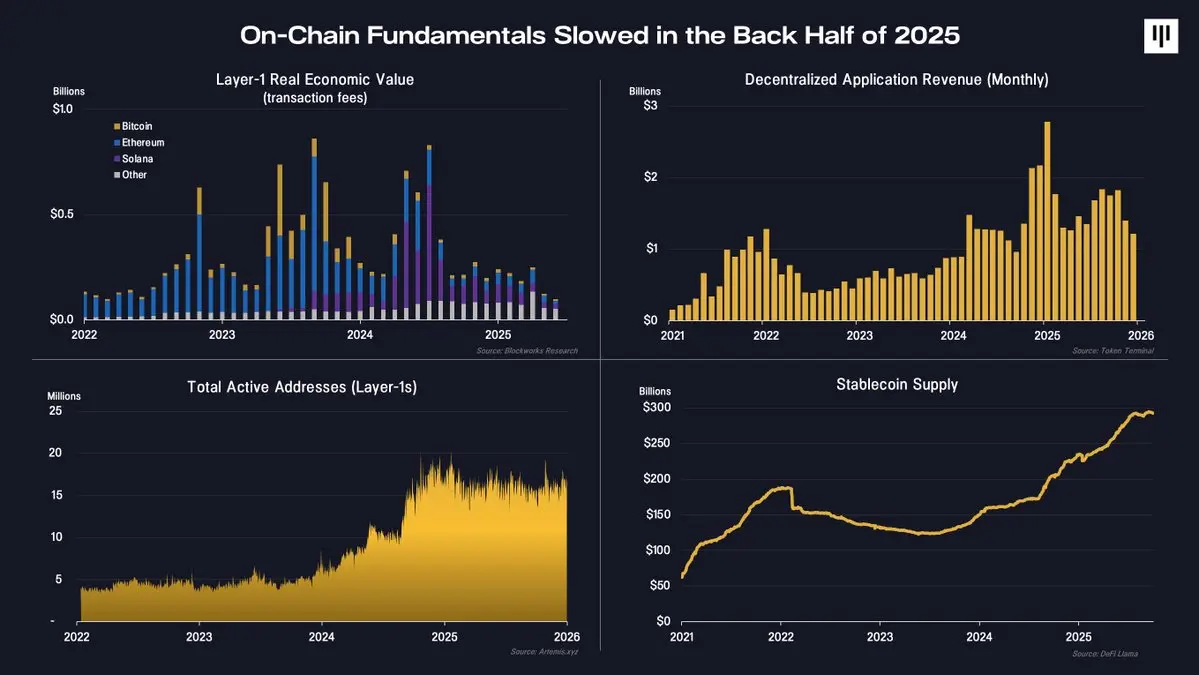

2.Зменшення діяльності в мережі

У другій половині року фундаментальні показники мережі також ставали менш активними.

Ключові показники, включаючи дохід блокчейнів рівня 1, комісії децентралізованих додатків та активні адреси, вказують на сповільнення темпу діяльності в блокчейні. Варто відзначити, що пропозиція стейбл-коїнів продовжує зростати, що свідчить про постійне збільшення застосування блокчейну в галузі платежів та розрахунків. Однак більшість економічної вартості, пов'язаної зі стейбл-коїнами, потрапляє в оф-чейн корпоративні структури, а не в протоколи на основі токенів.

Фактически, використання базового рівня все ще існує, але периферійна циклічна активність знизилася. Ця зміна безпосередньо вплинула на динаміку цін токенів.

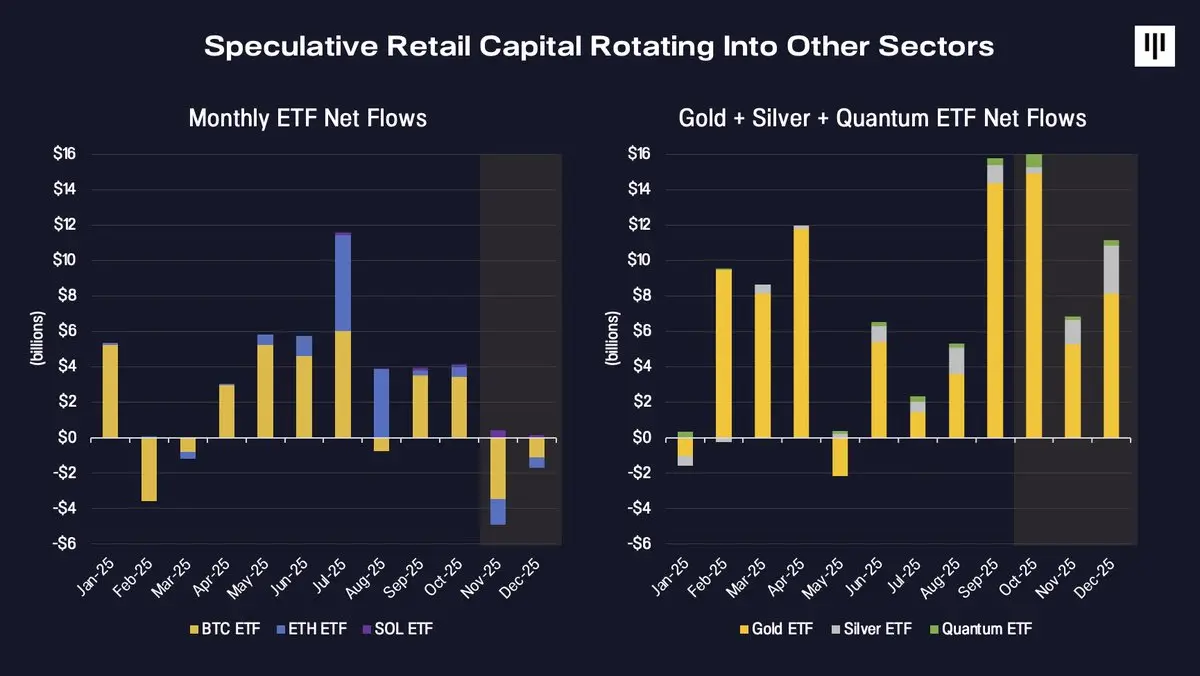

3.Обертання спекулятивного капіталу

У кінцевому підсумку, напрямок руху коштів змінився. Маржинальні кошти, що підтримують більш широку екосистему токенів, зазвичай брали участь ретельні інвестори. Незважаючи на те, що кількість інституційних інвесторів продовжує зростати, їхні кошти все ще переважно зосереджені на активах, доступних у формі ETF, включаючи біткойн, ефіріум і Solana, який очікується до випуску до кінця року.

У 2025 році увага спекулянтів змістилася в інші сфери.

ETF-інвестиції значно зросли у золото, срібло та нові теми, такі як квантні обчислення, тоді як надходження коштів у ETF цифрових активів сповільнилися, а наприкінці року стали негативними. Це переміщення коштів відбулося саме в той час, коли ринок токенів погіршився, що ще більше поглибило негативну тенденцію.

Емоції, позиціонування та історичний контекст

До кінця року ринкова настрій була стиснута до рівнів, що історично пов'язані з капітуляцією.

Індекс страху та жадібності досяг найвищого рівня з моменту краху FTX, коли ринок переживав період сильного напруження. У той же час, відсоткова ставка по фінансуванню періодичних ф'ючерсів знизилася, що вказує на зниження ступеня левериджу та зменшення спекулятивних надмір.

Сезонні чинники також відіграли певну роль. Історично, грудень зазвичай є слабким місяцем для біткойну та більш широко для криптовалютного ринку, оскільки податкові втрати, перерозподіл портфелів та обмеження ліквідності створюють механічний тиск, що не має відношення до фундаментальних факторів.

Важно те, що тривалість нинішнього падіння, яке не стосується біткойну, дуже добре відповідає попереднім циклам, якщо дивитися з більш довгострокової перспективи.

Медвежі ринки 2018 та 2022 років тривали приблизно 12–14 місяців. Поточний спад від піку кінця 2024 року також знаходиться в межах цього діапазону. Це не гарантує, що ринок досяг низів, але дійсно вказує на те, що він вже пережив довге тривале зниження та стиснення цін.

Чому саме звідси починається поліпшення ситуації

Незважаючи на виклики 2025 року, у майбутньому все одно є кілька причин бути оптимістичним.

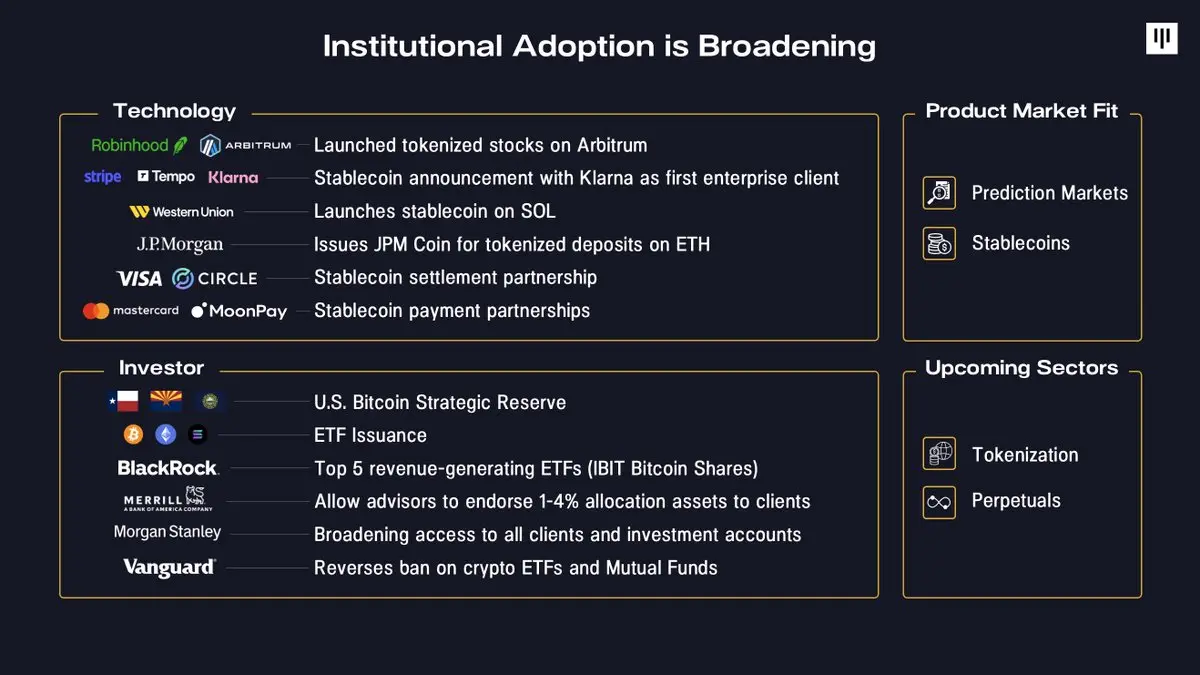

Спочатку, спектр використання технології блокчейн серед установ постійно розширюється. Компанії все більше інтегрують блокчейн у свої основні продукти - від запуску токенізованих акцій компанією Robinhood до створення інфраструктури стабільних монет компанією Stripe, а також токенізації депозитів JPMorgan. Щодо капіталу, державні резерви вже створені, великі біржі, платформи пенсійного забезпечення та великі компанії з управління активами значно знизили поріг участі.

Крім того, відчуття відповідності продукту ринку стає все більш чітким. Стабільні монети та ринки прогнозів, які виступають яскравими прикладами застосування у 2025 році, отримали широке визнання та поширення, тоді як більш широке токенізаційне використання та ф'ючерси отримали ознаки відповідності продукту ринку.

Третє, сприятливий макроекономічний середовище. Американська економіка все ще сильна, зростання заробітної плати перевищує інфляцію, а прибуток компаній розширюється. З постановою Федерального резерву зупинити кількісне стиснення, рівень ліквідності покращується. Зниження довгострокових відсоткових ставок разом з економічною політикою, спрямованою на стимулювання, традиційно сприятливо впливає на ризиковані активи, включаючи цифрові активи.

Нарешті, рівень проникнення цифрових активів все ще дуже низький. Як сказав Том Лі з Bitmine: наразі лише 4,4 мільйони біткойн-адрес володіють біткойнами на суму понад 10 000 доларів, тоді як кількість традиційних інвестиційних рахунків у світі становить 900 мільйонів. За даними дослідження інституційних інвесторів, проведеного Bank of America, серед професійних менеджерів з інвестицій все ще 67% не вклали ніяких цифрових активів. Навіть якщо з плином часу відбудеться незначна зміна в розподілі активів, це все одно буде значним джерелом потенційного попиту.

Висновок

2025 рік був складним для більшості учасників ринку токенів, відрізнявся надзвичайно розсіяним ринком, сильними зростаючими тенденціями серед основних токенів та постійно слабкими результатами токенів, окрім біткойна. Однак цей рік сприяв прийняттю інституційними інвесторами, встановленню відповідності продукту ринку та скороченню оцінок більшості токенів у екосистемі.

Після року неприємностей ринок токенів може стати причиною інвестиційних можливостей через сильне відновлення фундаментальних показників. З урахуванням того, що налаштування ринку зменшилося, знизився рівень левериджу, а також минулий період значного переоцінювання цін, інвестиційна стратегія з вигляду все більше набуває асиметричного характеру, припускаючи стабілізацію фундаментальних показників та відновлення широти ринку. Історично ринкові коливання часто стають основою для наступного етапу зростання.