Щотижневий звіт KuCoin Ventures: Перевідцінка через підвищення ставок та інституційне розширення: японські фінансові групи збільшують інвестиції в управління он-чейн активами

2026/07/14 11:15:00

1. Тижневі ринкові підсумки

Традиційна фінансова інфраструктура на ланцюгу входить у нову фазу: Robinhood і Swift переходять на фронтенд торгівлі та бекенд платежів

На минулому тижні активний вхід традиційних фінансових інституцій у інфраструктуру блокчейну став ключовою темою ринку. Після запуску Robinhood Chain її довгострокова позиція залишається зосередженою на підтримці токенізованих акцій, розрахунків RWA та он-чейн фінансів. Однак ранні активності в блокчейні були спричинені в першу чергу трейдингом мемів, обсягом DEX та накопиченням ліквідності стейблкоїнів. В той самий час Swift оголосив, що його блокчейн-основана спільна книга готова до початкового використання, і 17 міжнародних банків з шести континентів приймуть участь у пілотному проекті з токенізованими депозитами. Ці дві розробки представляють точки входу від роздрібного трейдингу на передньому краї та банківських платежів на задньому краї відповідно, і разом вони свідчать про те, що токенізація виходить за межі ізольованих продуктових експериментів і переходить на рівень інфраструктури для трейдингу, платежів та розрахунків.

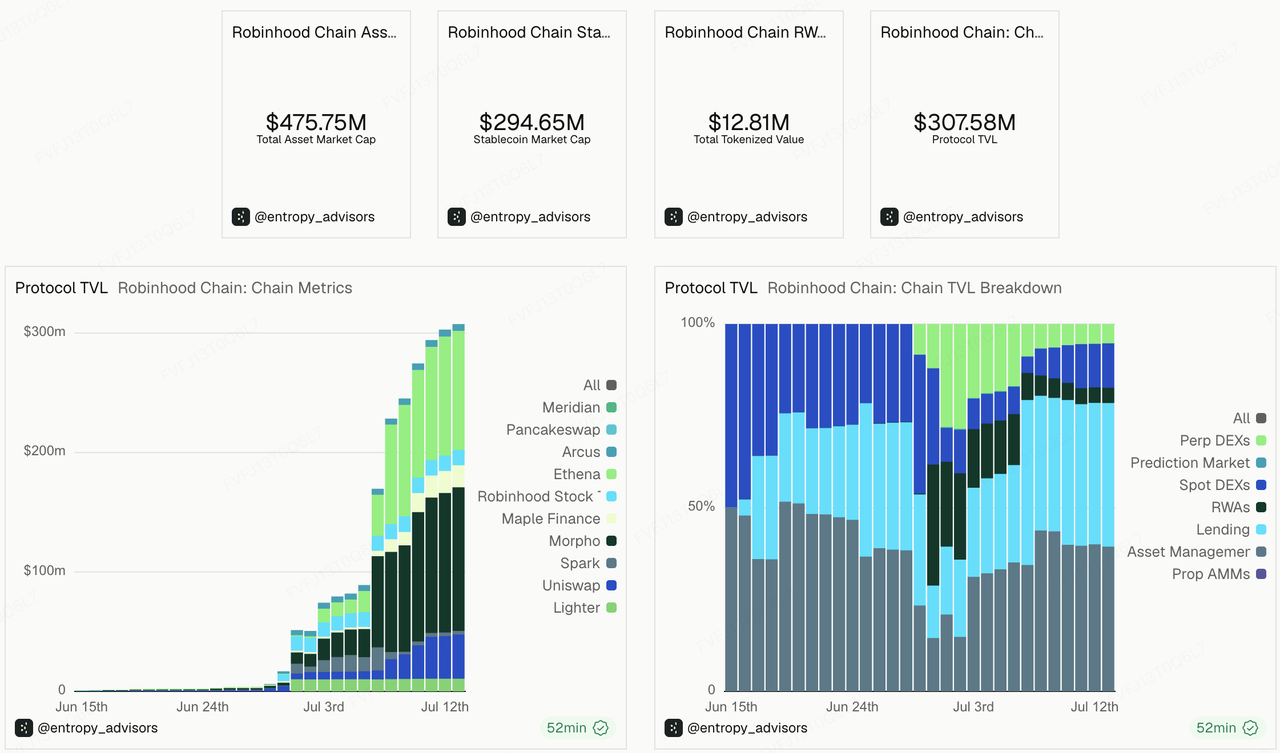

Robinhood Chain — це не просто ще одна нова L2. Стратегічно вона розроблена як ланка на ланцюзі для багатоактивного торгового шлюзу Robinhood. Robinhood вже запустила токени акцій та ЕТФ США і планує поступово мігрувати токенізовані акції на власну L2, побудовану на технологічному стеку Arbitrum. Після публічного запуску мейннету Robinhood Chain інфраструктурні провайдери, включаючи Uniswap, Chainlink, Alchemy та BitGo, були інтегровані для підтримки торгівлі токенами акцій 24/7, DeFi-позичання та крос-чейн ліквідності. Для Robinhood створення власного ланцюга полягає у поступовому перетворенні доступу до активів, який раніше обмежувався традиційними брокерськими акаунтами, годинами торгівлі та централизованими процесами заліку, у он-чейн фінансові продукти, які можна торгувати 24/7, переміщувати між ланцюгами та підключати до гаманців та DeFi інтерфейсів.

Проте дані за перший тиждень показують, що холодний старт Robinhood Chain все ще дотримувався крипто-нітивного шляху: активи з високою волатильністю та меми лідирували в торгівельній активності, стейблкоїни та кредитні продукти забезпечували накопичення ліквідності, тоді як RWA та токенізовані активи залишалися на початковій фазі підключення. Торгівля мемами, представлена CASHCAT, швидко привернула ліквідність у мережі, а інтеграція Pump.fun далі знизила бар’єри для випуску та торгівлі токенами. Дані з Dune та DexScreener показують, що Robinhood Chain швидко накопичила обсяг DEX, активні адреси та TVL на початковій фазі, але on-chain активність була спричинена переважно торгівлею та спекулятивним попитом, а не реальним використанням RWA.

Це не означає, що концепція RWA від Robinhood провалилася. Навпаки, це відображає розрив у часі між початковим запуском нової мережі та її довгостроковими сценаріями використання активів. Меми та активи з високою волатильністю можуть швидко протестувати онбординг користувачів, виконання угод, міжланцюгову ліквідність, взаємодію з гаманцями та потужність інфраструктури, надаючи ранній стрес-тест для майбутніх токенізованих акцій, ЕТФ та продуктів RWA. Однак довгострокова цінність Robinhood Chain все ще залежатиме від того, чи зможуть токенізовані акції генерувати тривалий попит на торгівлю, а також чи зможуть регулювання, маркет-мейкінг, кліринг, зберігання активів та угоди щодо прав користувачів підтримувати масштабну роботу реальних фінансових продуктів. Іншими словами, меми можуть підняти початкову активність та увагу ринку, але не можуть замінити здатність до реалізації, необхідну для самих продуктів RWA.

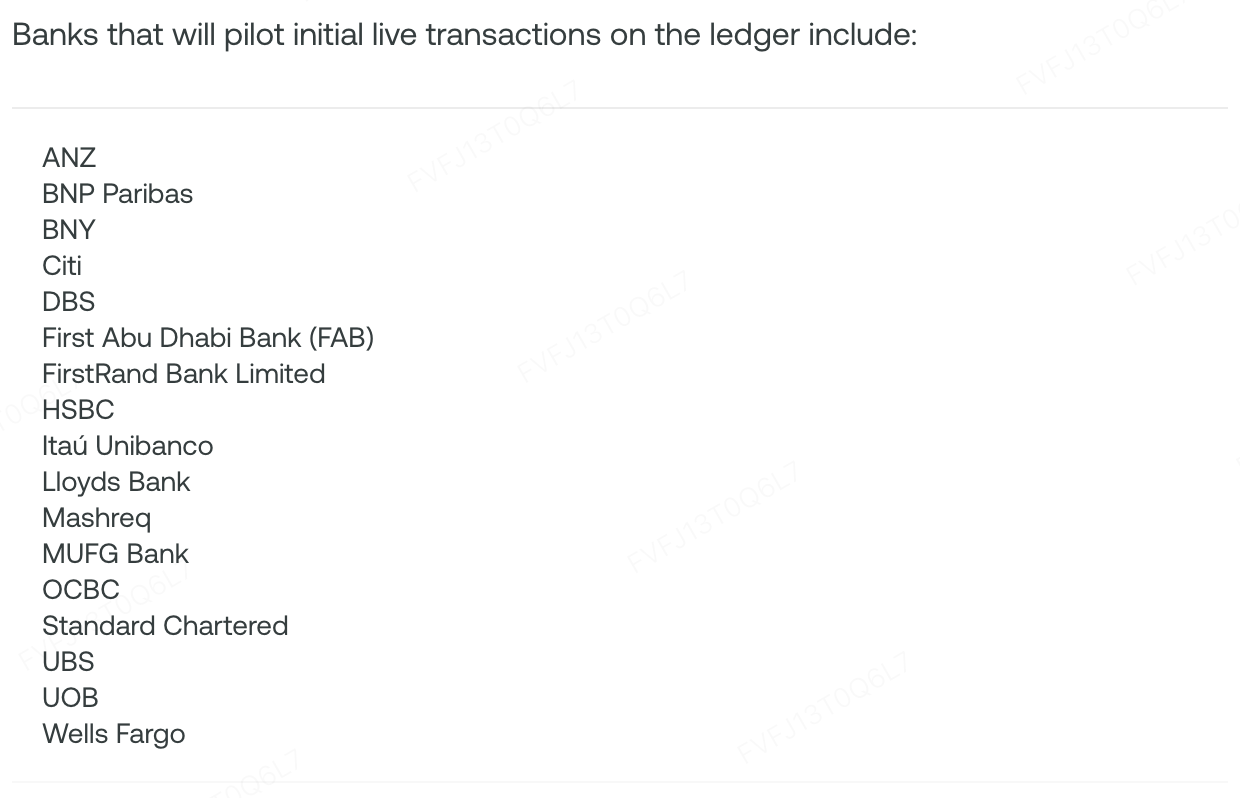

Крок Swift свідчить про активне впровадження блокчейн-книг традиційними банками. 9 липня Swift оголосив, що його блокчейн-основана спільна книга готова до початкового використання, і 17 міжнародних банків з шести континентів зберуться у пілотному проекті з реального часу міжнародних платежів на основі токенізованих депозитів. Ця книга не призначена для заміни існуючої мережі Swift або банківської системи розрахунків. Натомість вона додає спільний шар оркестрування поверх існуючої фінансової мережі, дозволяючи токенізованим депозитам, випущеним або керованим різними банками, переміщатися між інституціями та часовими зонами 24/7, при цьому фінальний розрахунок все ще здійснюється через існуючі системи. На цьому етапі пілотний проект не розголошив реальний обсяг транзакцій або масштаб фінансування, тому його слід сприймати як тест інфраструктури для взаємодії та програмованих платежів між токенізованими депозитами, випущеними банками, а не як масштабну блокчейн-платіжну мережу, яка вже функціонує.

Цей шлях є як конкурентним, так і доповнювальним до стейблкоїнів на публічних ланцюгах. Стейблкоїни вирішують питання передачі вартості 24/7 у відкритих мережах, тоді як реєстр Swift спрямований на вирішення питань інтероперабельності та програмованих платежів для токенізованої готівки всередині банківської системи. У короткостроковій перспективі токенізовані депозити можуть запропонувати більш регульовану банками альтернативу для корпоративних трансграничних платежів, управління ліквідністю між банками та інших сценаріїв з високими вимогами до відповідності. У середньо- та довгостроковій перспективі вони також можуть стати доповнювальними до стейблкоїнів, ЦБЦФ та токенізованих активів, слугуючи важливим мостом для традиційних фінансів щодо отримання доступу до ланцюгових активів та програмованих платежів.

Загалом, Robinhood Chain і спільний реєстр Swift представляють два шляхи для TradFi змістити операції на блокчейн. Перший починається з роздрібної торгівлі та фронт-енду активів, використовуючи високочастотну торгівлю та ліквідність на блокчейні для тестування інфраструктури перед поступовим підтримуванням токенізованих акцій та RWA. Другий починається з міжбанківських платежів та координації розрахунків, використовуючи дозвільний реєстр та токенізовані депозити, щоб перетворити міжнародний рух грошей. Їх спільний висновок полягає в тому, що блокчейн більше не є лише інструментом, експортованим з крипто-навідних протоколів до традиційних фінансів. Він все частіше приймається традиційними фінансовими установами як частина наступного покоління торгової та розрахункової інфраструктури.

2. Щотижневі обрані сигнали ринку

Структурна дивергенція на тлі відновлення ліквідності: макро-технологічні активи приваблюють капітал, оскільки традиційний фінанс Японії розширює свій присутність у криптовалюті

Визначною рисою глобальних ринків минулого тижня було тимчасове відновлення ліквідності та схильності до ризику, хоча структура ринку залишалася нестабільною та дуже розбіжною. Акції технологічних компаній США відновили імпульс, підтримані очікуваннями щодо напівпровідників, мікросхем пам’яті та штучного інтелекту. Nasdaq збільшився на 1,74% за тиждень, тоді як S&P 500 зрос на 1,23%; промисловий середній індекс Доу-Джонса впав на 0,50%. На рівні секторів інформаційні технології, енергетика та комунікаційні послуги показали відносно добрий результат, тоді як охорона здоров’я та матеріали відставали. Торгова активність залишалася зосередженою на великих технологічних компаніях та ланцюзі постачання ШІ, тоді як циклічні акції та активи з малим та середнім капіталізаційним розміром отримали відносно обмежену увагу.

Джерело даних: Reuters

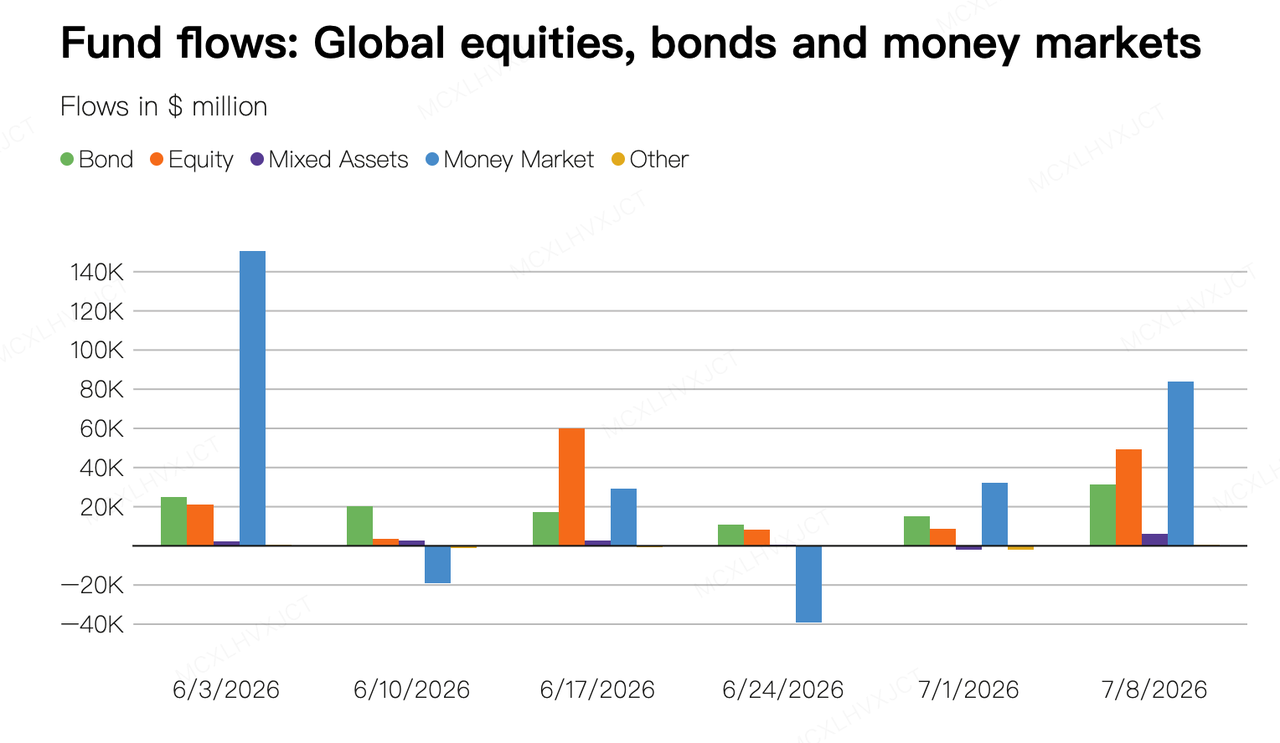

Потоки коштів відображали ту саму тенденцію: як ризикові активи, так і захисні активи привертали капітал. За даними глобальних потоків коштів від LSEG Lipper, глобальні акційні фонди зареєстрували чистий притік у розмірі 49,23 млрд доларів США за тиждень, що завершився 8 липня. Акційні фонди США отримали 24,97 млрд доларів США, а фонди технологічного сектору — 11,49 млрд доларів США. Разом з тим, глобальні облігаційні фонди зареєстрували чистий притік у розмірі 31,34 млрд доларів США — один із найвищих рівнів з 2019 року, а грошові ринкові фонди отримали 83,76 млрд доларів США.

Це свідчить про те, що інвестори продовжували участь у активах ІТ та технологій, одночасно зберігаючи відносно високі вкладення в готівку та фіксований дохід. Загальна схильність до ризику покращилася, але ринок не повернувся до одностороннього прагнення до високоризикованих активів.

Ситуація на Близькому Сході залишалася основним зовнішнім фактором, що впливає на інфляційні очікування та довгострокові процентні ставки. Хоча WTI та Brent сирова нафта короткочасно впали до 71,83 долара США та 76,05 долара США за барель, відповідно, у минулий четвер, надавши технологічним акціям певний простір для дихання, напруженість у Перській затоці знову зросла після 13 липня. І Brent, і WTI зросли приблизно на 4,1% протягом дня, тоді як долар США та дохідність казначейських облігацій також зросли.

Як наслідок, ринки можуть змусити переглянути, як ціни на енергію можуть впливати на інфляцію та грошово-кредитну політику. Поведінка ризикованих активів не може бути пояснена лише корпоративними прибутками та капітальними витратами, пов’язаними з ШІ.

Макроекономічна політика Китаю зробила стратегічний акцент на технологічних інноваціях, охоплюючи такі галузі, як штучний інтелект, квантові технології та життєві науки. Ці сфери можуть стати важливими драйверами індустріального оновлення. Разом із тим, Національний банк Китаю на зустрічі Комітету з грошово-кредитної політики за другий квартал відкрито згадав про «структурну дивергенцію», визнавши дисбаланс між зовнішнім і внутрішнім попитом, а також між пропозицією та попитом. Проте досі не було чітких сигналів про масштабне стимулювання, спрямоване на нерухомість та традиційні сегменти економіки.

На крипторинку аналіз CryptoQuant показав, що приблизно 40% альткоїнів зараз торгуються близько до своїх історичних мінімумів, що свідчить про надзвичайно слабкі ринкові умови. Коли bitcoin впав нижче 60 000 доларів США наприкінці червня, цей показник тимчасово збільшився до 45%.

Без стійких надходжень сильного зовнішнього ліквідності більшість токенів, що не мають фундаментальної підтримки, можуть мати труднощі з виживанням. Ринок продовжує глибше занурюватися у нульову суму, що характеризується надлишком активів і нестачею ліквідності.

Джерело даних: SoSoValue

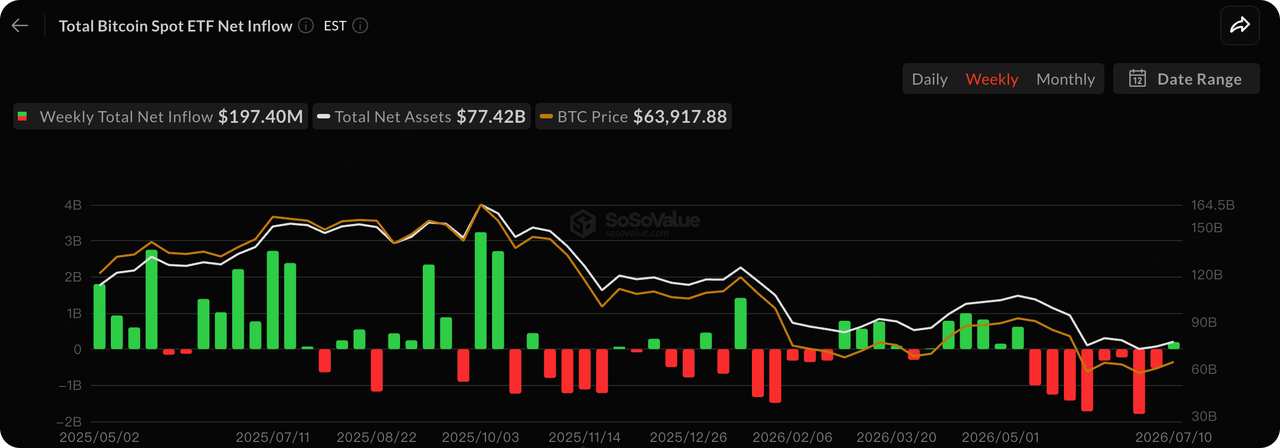

Spot bitcoin ETF зафіксували двосторонню реверсію, показавши перший позитивний тижневий результат з травня:

10 липня американські спот-біткоїн-ETF зареєстрували спільні щоденні чисті надходження на 90,44 мільйона доларів США. BlackRock’s iShares Bitcoin Trust, IBIT, очолив відновлення з надходженнями на 86,83 мільйона доларів США, тоді як фонд VanEck’s HODL додав 3,61 мільйона доларів США.

За повний тиждень, що завершився 10 липня, спот-біткоїн ETF зареєстрували загальні чисті надходження у розмірі 197,4 мільйона доларів США, що змінило кілька послідовних тижнів значних виведень. Загальна чиста вартість активів спот-біткоїн ETF у США досягла 77,42 мільярда доларів США.

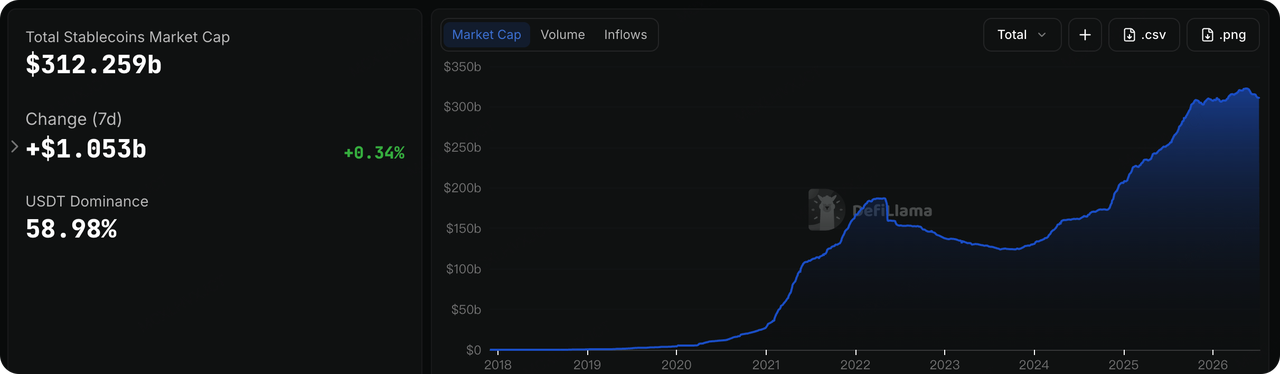

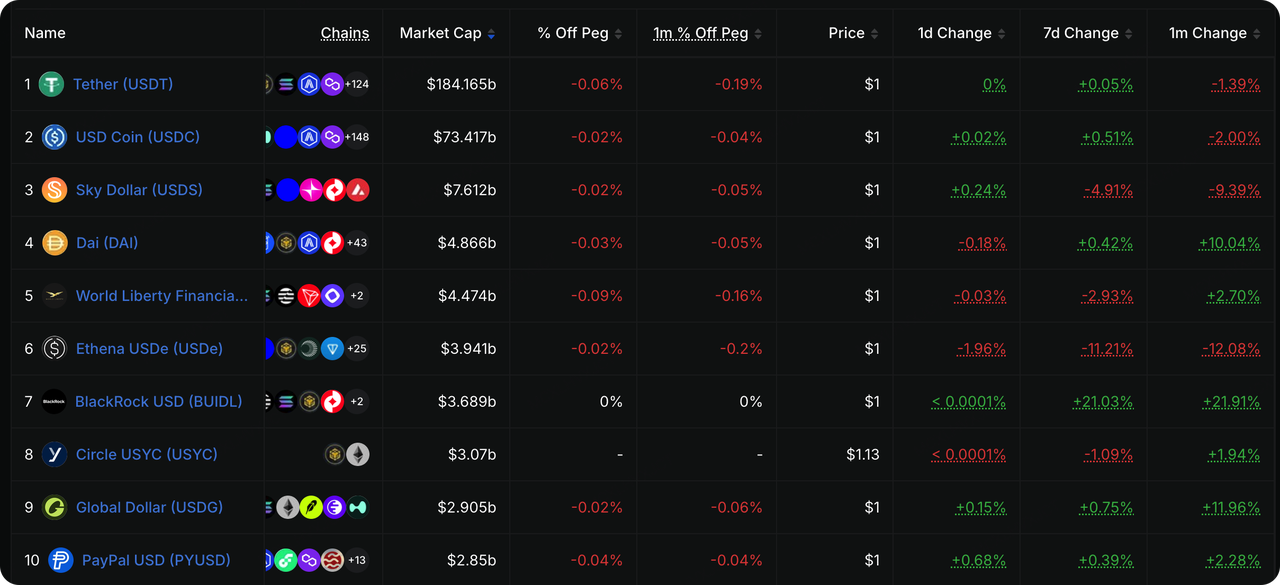

Джерело даних: DeFiLlama

Загальна ринкова капіталізація стейблкоїнів трохи зросла, тоді як Tether зберіг свою домінуючу позицію. Дані DeFiLlama показали, що ринок стейблкоїнів тимчасово завершив період постійного скорочення, хоча зростання залишилося обмеженим і не було достатнім, щоб свідчити про чітке розширення ліквідності крипторинку.

USDT зберіг частку ринку 58,98%. Ринкова капіталізація USDC досягла 73,417 млрд доларів США, збільшившись на 0,51% за сім днів і зареєструвавши помірні тижневі надходження. У короткостроковій перспективі вона не здавалася прямо вплинутою запуском OUSD. Пропозиція USDe зменшилася приблизно на 11,2% за тиждень, тоді як BUIDL — токенізований грошовий ринковий продукт — зростав приблизно на 21%.

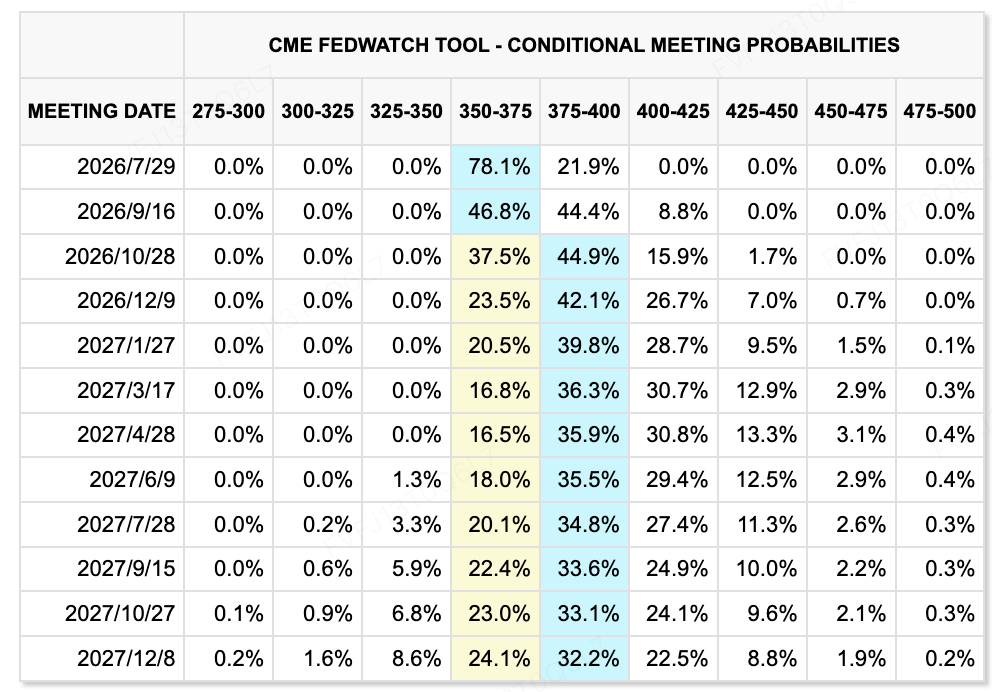

Джерело даних: CME FedWatch Tool

Згідно з протоколом засідання ФРС за червень, опублікованим на тиждень тому, цільовий діапазон для ставки федеральних фондів залишився незмінним на рівні 3,50%–3,75%.

У порівнянні з попередніми повідомленнями, ФРС видала формулювання, що вказувало на можливість майбутнього послаблення політики. Більшість учасників підтримали скорочення заяви щодо політики та уникнення чіткого напрямку щодо майбутнього рівня процентних ставок.

Протокол вказував, що економіка США продовжувала рости стійкими темпами завдяки інвестиціям, пов’язаним з ШІ, та зростанню продуктивності. Однак інфляція залишалася вищою за цільовий рівень 2%, а ціни на енергоносії, тарифи та попит на інфраструктуру ШІ можуть продовжувати створювати піднесення цін.

На момент, зафіксований у знімку екрана CME FedWatch, ринок приписував 64,2% ймовірність збереження ставок на рівні на зустрічі ФРС 29 липня та 35,8% ймовірність підвищення ставки на 25 базисних пунктів. До зустрічі у вересні ймовірність принаймні одного підвищення ставки зросла до 72,1%.

Дані показали, що ринки значно збільшили цінування сценарію підвищення ставки. Це свідчить про те, що основна дискусія знову змістилася у бік питання, чи може знадобитися одне або кілька підвищень ставки, щоб повернути інфляцію під контроль. Однак ці очікування залишаються дуже чутливими до цін на нафту та даних про інфляцію і можуть швидко змінитися.

Ключові події, за якими слід стежити цього тижня

Найважливішими змінними цього тижня будуть дані щодо інфляції в США та свідчення голови ФРС Кевіна Ворша перед Конгресом. Ринки звертатимуть увагу на те, як ФРС оцінює ціни на енергоносії, капітальні витрати, пов’язані з ШІ, передачу тарифів та ринок праці, а також чи продовжує вона відходити від попередньої схильності до полегшення.

-

14–15 липня: США публікують дані CPI та PPI за червень, а Кевін Ворш виступає перед Палатою представників і Сенатом.

-

15 липня: Національне бюро статистики Китаю проводить брифінг з економічними даними та публікує дані за перше півріччя: ВВП, промислове виробництво, інвестиції у основний капітал, нерухомість, роздрібні продажі та зайнятість.

-

16 липня: публікується дані про роздрібні продажі в США.

Крім того, сезон звітності банків США розпочнеться у вівторок, за яким слідують результати компаній, зокрема Netflix та General Electric. На макрорівні ринкам потрібно продовжувати моніторити судноплавство через Ормузьку протоку та зміни цін на сирову нафту. Якщо ціни на нафту залишаться на високому рівні, вплив даних CPI та свідчень ФРС щодо очікувань ставок може посилитися. Якщо напруженість знову зменшиться, увага ринку може знову звернутися до фінансових результатів компаній та стійкості капітальних витрат, пов’язаних з ШІ.

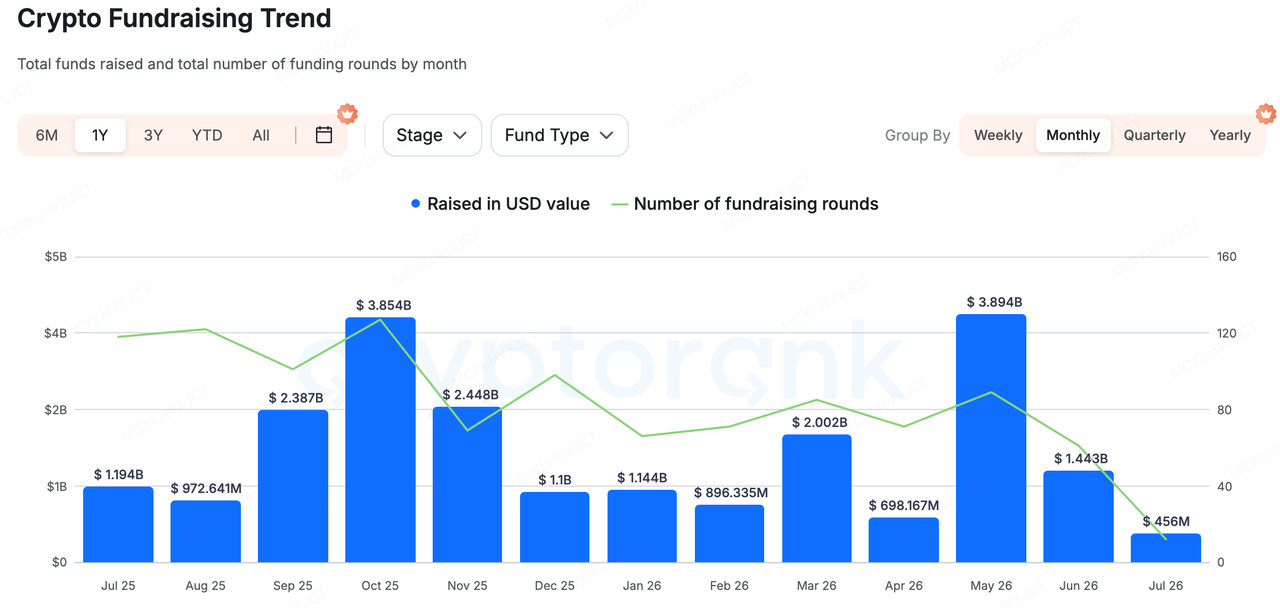

Огляд збирання коштів на первинному ринку

Джерело даних: CryptoRank

На основі сум, розкритих RootData, сім раундів фінансування, оголошених на минулому тижні, зібрали загалом приблизно 381 мільйона доларів США. Також було дві інвестиції з невідомими сумами та дві аквізиції.

Prime Intellect, Gauntlet та EDX Markets разом зібрали приблизно 331 мільйон доларів США, що становить близько 87% від загальної розкритої фінансування. Отже, капітал був сильно зосереджений у невеликій кількості зрілих проектів та великих раундів фінансування, а не розподілений серед широкого спектру ранніх проектів.

Хоча проекти, засновані виключно на рівні застосунків та спільнотних історій, продовжували стикатися з важкими умовами фінансування, капітал був високо концентрований у сфері інфраструктури B2B, послугах з дотримання вимог та даних, а також крипто-безпеки та оборони.

Найбільш помітним випадком первинного ринку на минулому тижні була Gauntlet. На початкових етапах Gauntlet переважно використовувала кількісні моделі, стрес-тестування та симуляції на основі агентів, щоб допомогти DeFi-протоколам встановлювати коефіцієнти забезпечення, ліміти позичання, криві процентних ставок та параметри стимулів. За суттю, вона діяла як постачальник послуг з управління ризиками та управління активами та зобов’язаннями для он-чейн фінансових ринків.

З розвитком бізнесу його роль розширилася за межі надання порад щодо ризиків для протоколів. Він поступово перейшов до стратегій прибутковості в мережі та управління скриньками, розробляючи продукти з прибутковістю, скоригованою за ризиком, для фінансових установ, випускників стейблкоїнів, торгівельних платформ та розподільників капіталу. Компанія повідомила, що зараз керує або кураторює більше ніж 1,5 мільярда доларів США активів у скриньках, а також надає послуги з управління ризиками та параметрами для ширшого спектру протоколів та інституційного капіталу.

Раунд серії C на 125 мільйонів доларів США від Gauntlet очолив японський фінансовий груп SBI Holdings. Кошти будуть використані для розширення охоплення стейблкоїнів за межами доларових та євро-деномінованих стейблкоїнів, включаючи такі валюти, як японська ієна та мексиканський песо. Вони також підтримають розширення глобальної команди та розробку нових он-чейн фінансових продуктів.

Цінність Gauntlet полягає більше у спробі об’єднати моделювання ризиків, розподіл активів, управління дохідністю та продукти Vault у інфраструктуру, до якої інституції можуть отримувати прямий доступ. Коли більше традиційного капіталу пересувається на ланцюг, інституціям може знадобитися не тільки зберігання та торгові канали. Вони також можуть потребувати проміжний шар, здатний безперервно керувати колатералом, ліквідністю та ризиками смартконтрактів.

Варто зазначити, що SBI очолила фінансування як Gauntlet, так і EDX Markets на минулому тижні. Разом останні кроки SBI свідчать про те, що вона прагне створити більш повну фінансову інфраструктуру цифрових активів. Bitbank і SBI VC Trade надають відповідні акаунти, доступ до торгівлі та управління активами клієнтів у Японії. EDX Markets охоплює інституційну торгівлю, центральне клирингове обслуговування та розрахунки. Gauntlet додає управління ризиками в мережі, кураторство Vault та продукти з дохідністю стейблкоїнів.

SBI також розвиває японську ієн-стейблкоїн JPYSC, а також вводить стейблкоїни на основі долара США, такі як USDC і RLUSD. Її сфера діяльності поступово розширюється за межі традиційних бірж у напрямку стейблкоїнів, інфраструктури інституційного ринку та управління активами у блокчейні.

Це розширення також узгоджене з останніми регуляторними змінами в Японії. Законопроєкт, поданий урядом Японії, пропонує перенести основну регуляторну рамку для криптоактивів з Закону про платіжні послуги до Закону про фінансові інструменти та біржову діяльність. Він також введе вимоги щодо розкриття інформації, внутрішнього торгівлі та захисту інвесторів, які ближчі до тих, що використовуються на ринках цінних паперів.

Напрямок податкової реформи Японії 2026 року також пропонує застосувати окрему податкову ставку 20% до певного доходу від криптовалютних спот-угод, деривативів та ETF за умови створення відповідної рамки захисту інвесторів. Робоча група в правлячій партії також рекомендувала створити чіткішу правову основу для криптовалютних ETF та стейблкоїнів на японських ієнах. Ми також спостерігаємо, що уряд Японії закликає пенсійні фонди та приватний капітал виділяти більше коштів на внутрішні та альтернативні активи, що відображає ширші зусилля щодо мобілізації капіталу всередині країни.

Більш практично, зі зростанням ясності японських податкових, етф- та регуляторних рамок фінансових продуктів, великі японські банки, фондові біржі та диверсифіковані фінансові групи можуть стати все більш важливими стратегічними інвесторами, покупцями та каналами розподілу на наступному етапі первинного ринку криптовалют.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є провідною глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Ставлячи за мету інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, KuCoin Ventures підтримує розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, відповідною, фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не робимо жодних явних чи підрозуміваних заяв або гарантій щодо його точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестиції/торгівля супроводжуються ризиком; минулі результати не гарантують майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.