Щотижневий звіт KuCoin Ventures: Токенізовані американські акції перетворюють глобальні шляхи ліквідності на тлі макроекономічної дивергенції та реструктуризації криптовалютного капіталу

2026/06/01 17:47:00

1. Тижневі ринкові виділення

Основи політики RWA та інновації, що проводяться біржею, збігаються: токенізовані американські акції прискорюють свій доступ до глобальних розвиваючихся ринків

На минулому тижні увага ринку до RWA продовжувала зміщуватися від «випуску активів» до більш зовнішньої фази, що визначається торгівлею, розподілом та глобальним доступом користувачів. Раніше діяльність RWA здебільшого зосереджувалася на токенізованих казначейських облігаціях США, грошових ринкових фондах, приватному кредитуванні та подібних класах активів, з основною цінністю, що відображає ефективність тилових операцій інституцій, відповідне зберігання та оптимізацію процесів розрахунків. Однак останнім часом паралельний розвиток інфраструктури ринку США, бірж та крипто-платформ зробив токенізовані акції — зокрема, на ланцюгових американських акціях — більш помітною точкою входу для прийняття RWA глобальними користувачами.

Ця зміна перша відображається у постійному прийнятті токенізації інфраструктурою традиційних ринків цінних паперів. 27 травня DTCC, або The Depository Trust & Clearing Corporation, оголосила, що її DTC Tokenization Service планує підключитися до публічного блокчейну Stellar, причому токенізовані активи DTC очікуються на початку другої половини 2027 року. DTC — це The Depository Trust Company, ключова дочірня компанія DTCC, відповідальна за централизоване зберігання та розрахунки з цінними паперами США, включаючи зберігання цінних паперів, розрахунки та пов’язані функції управління життєвим циклом. Значення цього розвитку полягає не в одній інтеграції з публічним блокчейном, а в тому, що токенізація активів, що зберігаються DTC, обробка корпоративних дій, звітність та мультиблокчейновий перенос інтегруються в більш стандартизовану інфраструктуру ринку. У відмінність від традиційної моделі просто «випуску нових активів на блокчейні», цей шлях надає більше уваги підключенню токенізованих активів до існуючих систем зберігання та розрахунків цінних паперів.

З погляду утилізації акцій США зараз виникає кілька паралельних шляхів:

-

Регульований шлях, що поєднує традиційні біржі з системою розрахунків DTC. Наприклад, Nasdaq намагається підтримати торгівлю певними акціями та ETF у токенізованій формі в межах існуючих ринкових правил, з розрахунками через DTC.

-

Шлях інфраструктури бек-енду, представлений DTCC, що зосереджений на тому, як активи, що зберігаються, можуть бути стандартизовані у токенізованій формі, а також як можуть оброблятися корпоративні дії, звітність та міжланцюгова взаємодія.

-

Шлях фронт-енду продукту, що керується CEX або крипто-платформами, який надає користувачам он-чейн економічну експозицію до акцій США, ETF або пов’язаних активів через регульовані брокери, умови зберігання або структури третьої сторони.

-

Модульна інфраструктура торгівлі, де платформи не обов’язково випускають активи безпосередньо, а замість цього надають інфраструктуру для зіставлення, розрахунків, маржі, управління ризиками та ліквідності для інституцій або розробників, щоб створювати налаштовані ринки RWA.

-

Шлях експозиції на деривативах у мережі, представлений Безстроковими DEX, такими як Hyperliquid. Ці продукти не утримують базові акції і не передбачають дивіденди, право голосу чи інші права акціонерів. Натомість вони використовують акції, індекси чи товари як еталонні активи та надають користувачам 24/7 експозицію на торгівлю, номіновану у стейблкоїнах, з вищим кредитним плечем через безстрокові контракти. Строго кажучи, цей шлях не є токенізованими акціями, але він свідчить про те, що попит у мережі на експозицію до глобальних активів розширюється від спот-подібних відтворених активів до торгівлі деривативами.

Експерименти з продуктами з боку біржі також були важливим драйвером цього раунду обговорень. 26 травня Bitget запустила свою платформу Reality, зосереджену на токенізованих акціях США та ETF. Їхні rTokens, як стверджується, забезпечені 1:1 реальними акціями або ETF, при цьому базові активи зберігаються через регульованого брокера-дилера США, а також підтримують відображення корпоративних дій, таких як дивіденди та розділення акцій. У порівнянні з продуктами, які лише відстежують ціни, така структура зробила акцент на інтеграції токенізованих акцій у систему акаунтів біржі та з’єднанні їх з маржею, стратегічною торгівлею та модулями позичання. Приблизно в той же період OKX запустила Exchange OS. Її напрямок — не безпосередньо випускати певну категорію RWA-активів, а модулізувати можливості біржі, такі як зіставлення, маржа, кліринг, розрахунки та управління ризиками, щоб дозволити інституціям та розробникам розгортати різні типи торгівельних ринків на X Layer, включаючи потенційні майбутні ринки RWA. Два підходи відповідно представляють модель самостійно побудованого ринку активів та модель спільної торгової інфраструктури. Крім того, Binance запропонувала попереднє ознайомлення з новим продуктом 1 червня. Ураховуючи попередні повідомлення про те, що Binance розглядала повернення до бізнесу, пов’язаного з токенізованими акціями, ринок пов’язав це ознайомлення з потенційними продуктами з експозицією на акції. Однак на даний момент Binance не розкрила офіційних деталей продукту.

З боку попиту потенційна база користувачів для блокчейн-акцій США зосереджена переважно у розвиваютьсях ринках. Для користувачів з Азії, Африки, Латинської Америки та інших регіонів традиційні трансграничні інвестиції в цінні папери часто супроводжуються численними бар’єрами, включаючи відкриття акаунтів, конверсію валют, депозити та виведення коштів, робочі години торгівлі, цикли розрахунків та місцеві нормативні обмеження. Між тим, стейблкоїни вже стали більш знайомим шлюзом до доларових активів для деяких користувачів. Коли акції США, ETF або інші високоліквідні активи можна буде отримати через стейблкоїн-акаунти, блокчейн-гаманці або акаунти CEX, шлях користувача може змінитися з «конверсія валюти — відкриття брокерського акаунту — торгівля акціями США» на «використання стейблкоїнів як фундаменту для розподілу глобальних активів на одній платформі». Разом з тим, підтримка Perp DEX для акцій, індексів та товарів також свідчить про те, що деякі блокчейн-користувачі не обов’язково шукають реальні права на цінні папери, а надають перевагу низьким бар’єрам для входу, круглосуточному доступу та плечевому впливу на ціни. Це й є основна зміна, коли RWA переходить від інструменту для інституційного бек-офісу до глобального фронт-енд продукту для торгівлі.

Для бірж значення RWA полягає не лише у додаванні нових торгових пар, а й у відкритті ширшого продуктового простору, в якому криптоакаунти можуть підтримувати мультиасетне розподілення. Раніше основні активи на CEX здебільшого базувалися на спотовій торгівлю, деривативах, продуктах earn та Launchpads, при цьому волатильність активів сильно залежала від циклів крипторинку. Зі введенням токенізованих акцій, токенізованих ETF, грошових ринкових фондів та казначейських облігацій США біржі можуть далі розвивати єдину маржу, портфельне забезпечення, мультиасетні стратегії та регіональні розподільні можливості. Іншими словами, RWA може стати важливим інструментом для CEX, щоб розширитися з крипто-бірж до мультиасетних бірж.

Тим не менш, ця тенденція залишається на початковій стадії, а політичні та структурні ризики все ще вимагають уважного стеження. Основні питання щодо токенізованих акцій включають: чи справді активи, що лежать в основі, зберігаються, чи мають власники токенів повні права цінних паперів, як здійснюються корпоративні дії, такі як дивіденди та розділення акцій, чи можуть ціни на вторинному ринку відрізнятися від традиційних ринків, і як різні юрисдикції координують правила щодо розподілу цінних паперів, KYC/AML та придатності інвесторів. Особливо з урахуванням швидкого зростання попиту з新兴 ринків, напруженість між «глобальною доступністю» та місцевими регуляторними межами щодо цінних паперів може стати головним обмеженням на наступному етапі розширення продуктів.

2. Щотижневі обрані сигнали ринку

Макро-дивергенція та переливання ліквідності: переформатування криптовалютного капіталу на тлі зростання ринку акцій США

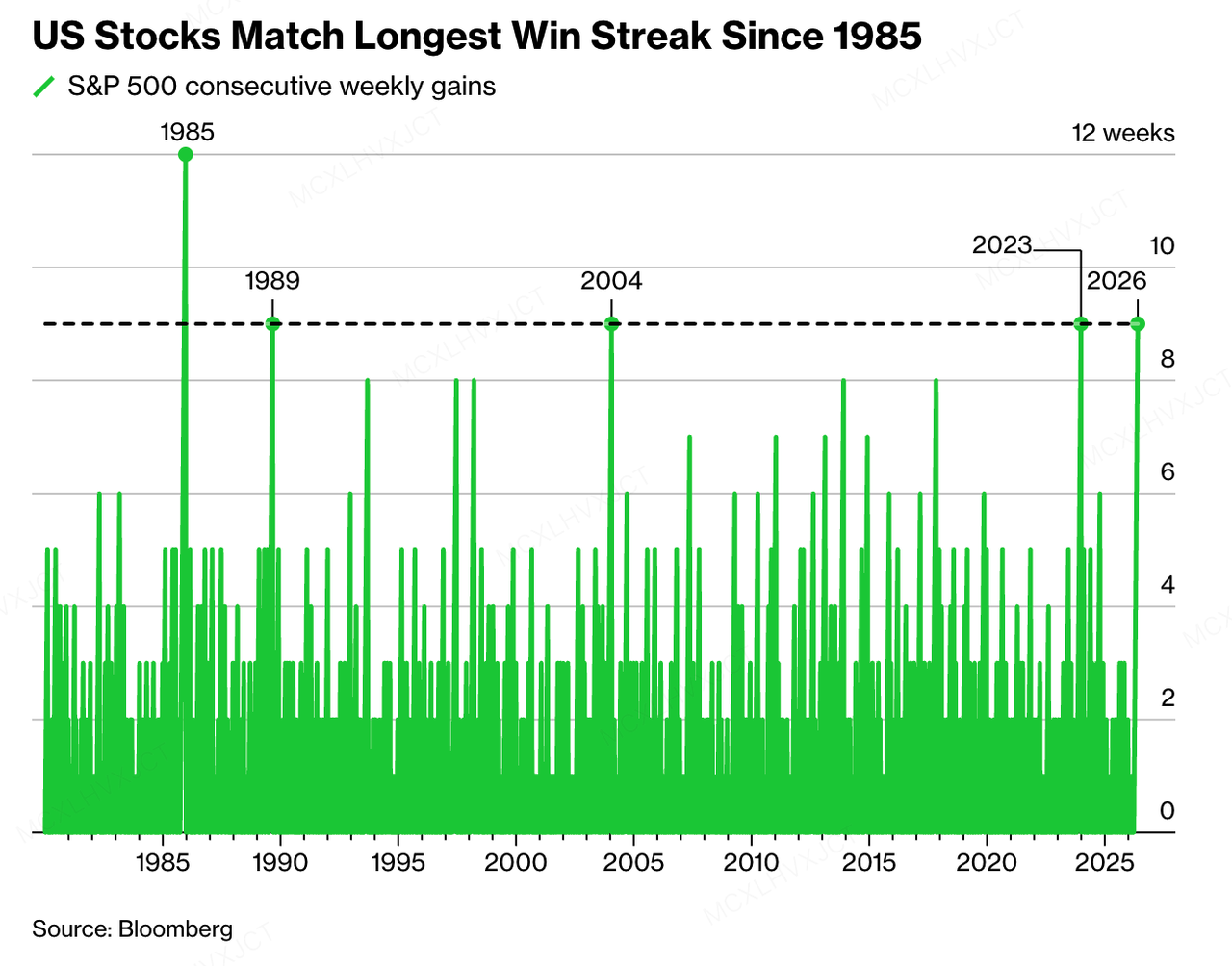

Завдяки інвестиційному буму в галузі ШІ, сильним очікуванням корпоративних прибутків та геополітичному оптимізму щодо дипломатичних переговорів на Близькому Сході, S&P 500, Nasdaq Composite та Dow Jones Industrial Average цього тижня досягли рекордних закривальних максимумів. Зокрема, S&P 500 зростав на 16% у сукупності за квітень і травень, зареєструвавши один із найкращих двомісячних результатів в історії. Історичні дані показують, що з 1950 року такі стрибки за два місяці відбувалися лише чотири рази, і після кожного з попередніх випадків індекс зберігав зростальну тенденцію протягом наступних шести місяців, з медіанним зростанням 17%. Хвиля ентузіазму, спричинена чіпами пам’яті, продовжує привертати додатковий інституційний капітал, і очікується, що технологічний та напівпровідниковий сектори зможуть зберегти свою лідерську позицію в короткостроковій перспективі.

Однак підвищені ціни на активи демонструють певний ступінь розбіжності з макроекономічними фундаментами реальної економіки. З одного боку, США та Іран обмінялися пропонованими поправками протягом вихідних щодо проєкту угоди, спрямованого на продовження припинення вогню та відкриття Ормузької протоки. Оскільки конкретні ознаки впровадження залишаються невизначеними, а також на тлі посилення геополітичної невизначеності через розширення наземного наступу Ізраїлю в Лівані, ціни на нафту сорту Brent зросли на 1,3%, повернувшись приблизно до 93 доларів за барель. З іншого боку, ВВП США за I квартал (друга оцінка) був переглянутий вниз до річного темпу зростання 1,6%; довіра споживачів у травні трохи знизилася, досягнувши історичного мінімуму 44,8 у середині місяця, тоді як очікування інфляції на майбутній рік відновилися до 4,8%.

Слабкість японської йєни та ризики переливу глобальної ліквідності

Щодо ліквідності, японська ієна погано виступила у травні, знизившись на 1,7% за місяць і наблизившись до критичного психологічного рівня 160 щодо долара. Хоча міністерство фінансів Японії витратило рекордні 73,6 млрд доларів США на інтервенції на ринку протягом останнього місяця, постійна і значна різниця у відсоткових ставках між США та Японією спричинила зростання медв’яжих ставок на ієну з боку фінансових фондів і менеджерів активів до найвищих рівнів з липня 2024 року. Аналіз ринку вказує, що односторонні інтервенції на ринку можуть стикатися зі зменшенням граничної віддачі, і майбутні тенденції можуть більше залежати від дій щодо підвищення ставок Банком Японії або жорсткої передбачуваної політики на його зустрічі 16 червня.

Варто зазначити, що як ключова фінансова валюта для глобальних каррі-трейдів, динаміка процентних ставок єни сильний вплив на глобальну чисту ліквідність. Якщо Банк Японії вирішить провести підвищення ставки, що перевищує очікування, під тиском обмінного курсу, це може призвести до зростання витрат на позичання єни, що, в свою чергу, спричинить розгортання деяких транскордонних позицій каррі-трейдів. Цей потенційний ефект повернення капіталу може трохи звузити глобальну ліквідність, що може створити знижувальний тиск на оцінки високоеластичних ризикованих активів, таких як високі технологічні акції США та криптоактиви. Відповідно, очікування зменшення розриву між процентними ставками США та Японії та його каскадний вплив на глобальні левереджовані фонди можуть слугувати одним із ключових індикаторів для оцінки тиску на ліквідність ризикованих активів у найближчий термін.

Другиний ринок криптовалют: корекція та зміна ліквідності

Другиний ринок криптовалют недавно продемонстрував повільний відкат, при цьому потоки капіталу в основному зміщувалися разом із змінами у загальній схильності до ризикованих активів.

-

Ефект інституційної диверсифікації: Сильно поглинаний основними традиційними інвестиційними нарративами, такими як ШІ, виробництво чіпів та відновлення напівпровідникової промисловості США, додатковий інституційний капітал продемонстрував виражену ротацію секторів. Порівняно з різким зростанням акцій технологічних компаній, частка вкладень у встановлені основні криптоактиви серед фондів, орієнтованих на ризик, знизилася до періодичного мінімуму.

-

Замедлення темпів корпоративних покупок: MicroStrategy (MSTR), найбільший публічний корпоративний власник, помітно зменшив темпи накопичення біткойнів на спот-ринку. Після зустрічі з інвесторами щодо результатів за Q1 компанія призупинила свій механізм At-The-Market (ATM), який використовувався для залучення коштів на покупку монет, на минулому тижні. Крім того, оскільки ціна торгівлі його перпетуальних привілейованих акцій (STRC) протягом останніх двох тижнів значно не досягла умови випуску — торгівлі близько до номінальної вартості у $100 — відповідні операції з привлечення коштів і покупки тимчасово призупинені.

Джерело даних: SoSoValue

На минулому тижні рухи капіталу в криптовалютних спот-ETF зазнали серйозної корекції, що свідчить про помітне охолодження інституційного попиту на експозицію bitcoin та ethereum. Ширший ринок продемонстрував значні ознаки структурної перерозподільної перебудови капіталу.

US спот біткоїн-ETF зазнали чистого відтоку протягом 9 торгівних днів поспіль, загальний обсяг якого досяг приблизно $2,84 млрд, що стало найдовшим неперервним періодом відтоку з моменту запуску продуктів у 2024 році. BlackRock’s IBIT був основним джерелом відтоку під час циклу ліквідації. Варто зазначити, що максимальний одноденний чистий відтік досяг $723,5 млн — це п’ятий за розміром одноденний відтік в історії спот біткоїн-ETF, що безпосередньо змінив загальний рух капіталу за 2026 рік з позитивного на негативний. Спот Ethereum ETF також показали поганий результат, зазнавши відтоку капіталу протягом 13 торгівних днів поспіль, з загальним відтоком приблизно $694 млн, що зменшило їх загальні чисті активи до $11,27 млрд.

Хоча масові ETF зіткнулися з продажами, певні спот-ETF на XRP та пов’язані з Hyperliquid продовжували фіксувати чистий притік коштів. Серед них спот-ETF US HYPE зареєстрував одноденний чистий притік у розмірі 1,72 млн доларів США, що підвищило його загальні чисті активи до 122,20 млн доларів США. Крім того, Grayscale подала попередні документи на подання ETF до SEC для створення фонду, який буде тримати 2 мільйони токенів HYPE, намагаючись зайняти відповідну позицію у поточній боротьбі за спот-ETF, пов’язані з HYPE.

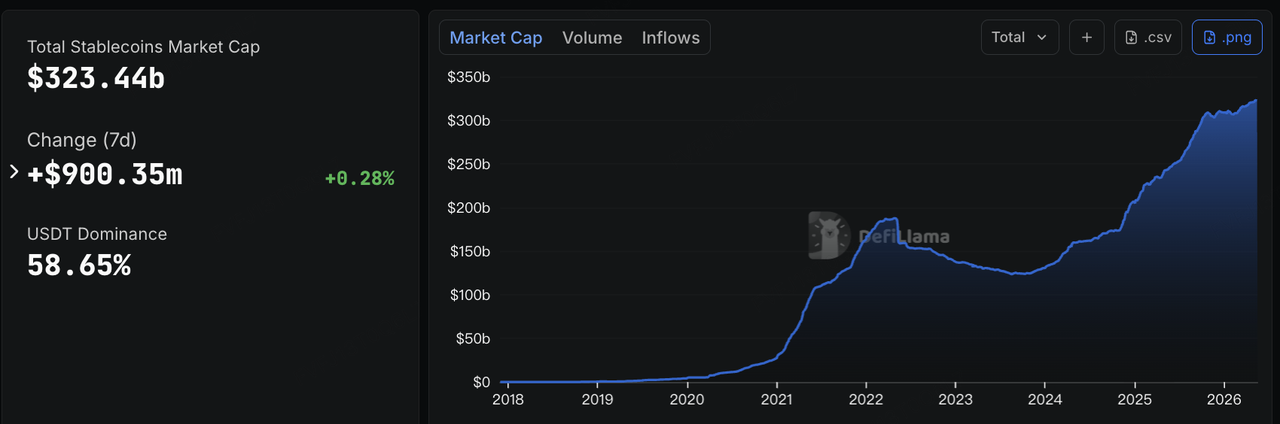

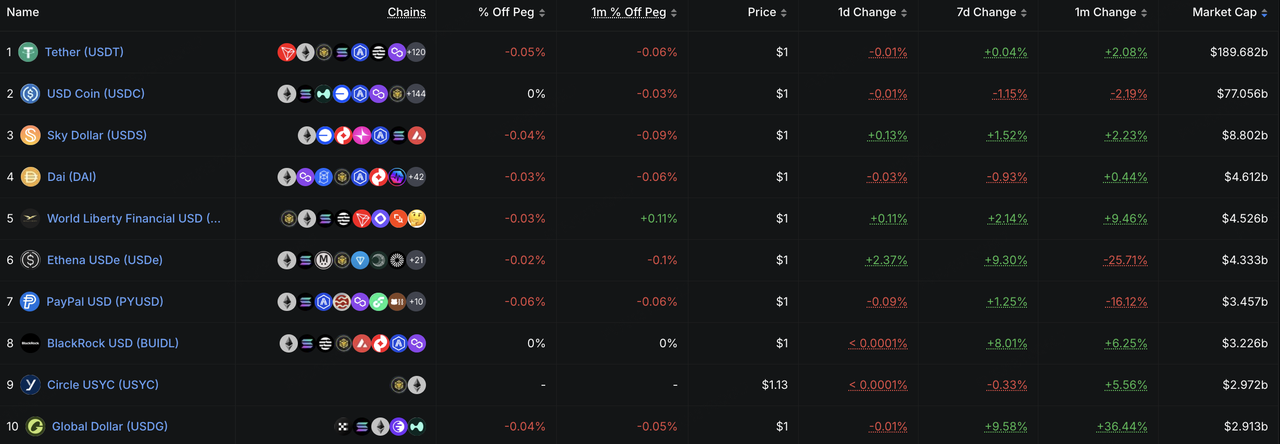

Обіг стейблкоїнів та ліквідність у мережі

Джерело даних: DeFiLlama

On-chain ліквідність продемонструвала загальну слабкість, зі зменшенням загальної ринкової капіталізації стейблкоїнів у короткостроковій перспективі, що свідчить про тимчасову відсутність купівельної спроможності на спот-ринку.

Загальна циркулююча ринкова капіталізація глобальних стейблкоїнів зараз становить 320,18 млрд доларів США, що відображає чисте зменшення на 2,758 млрд доларів США за останні 7 днів (зниження на 0,85%). Це свідчить про певний ступінь уникання ризику та намір виведення капіталу в поточному макроекономічному середовищі.

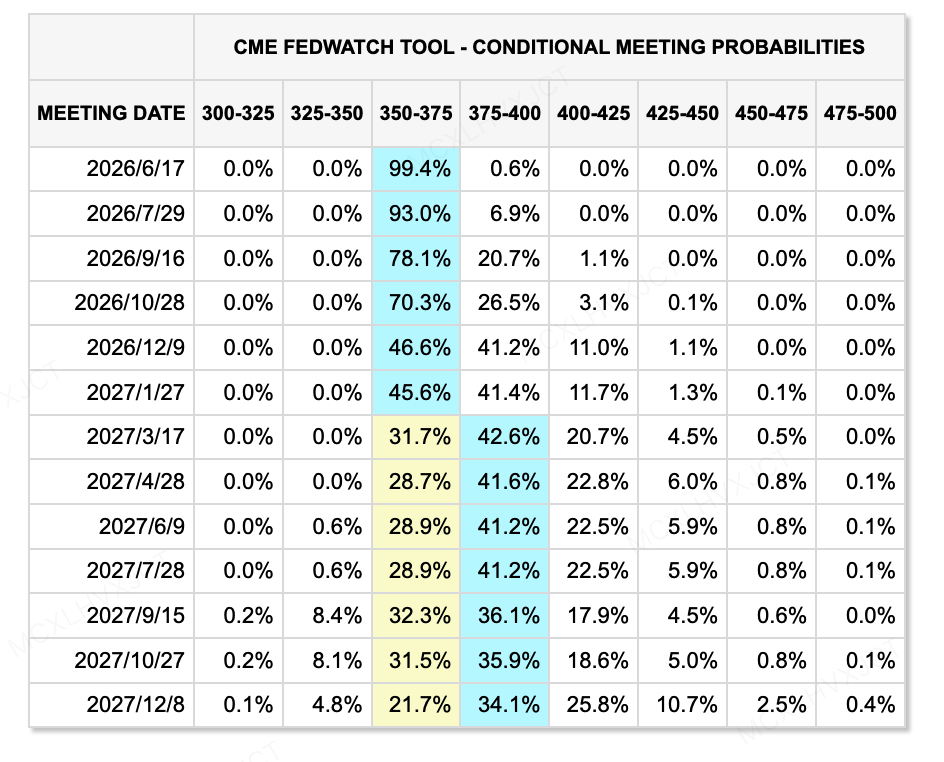

Джерело даних: CME FedWatch Tool

Ставки Федрезерву та глобальна чиста ліквідність

-

Фактичне підсилення фінансової політики: оцінки від головних інвестиційних банків Волл-стріт вказують, що через тривале коливання дохідності казначейських облігацій США на високому рівні макрофінансове середовище ефективно пережило «фактичне підвищення ставки» приблизно на 75 базисних пунктів. Це створило значний неявний знижувальний тиск на оціночні опори ризикованих активів у цілому.

-

Початок терміну нового голови: Новий голова ФРС Кевін Ворш офіційно присягнув 22 травня. Ринок сприймає зустріч FOMC в середині червня — його першу на посаді — як критичний переломний момент. Після того як індекс CPI за квітень досяг трьохрічного максимуму у 3,8%, оцінка Воршем тривалості інфляції та можливих сигналів щодо коригування процентних ставок може безпосередньо вплинути на логіку ціноутворення активів у другій половині року.

-

Висока концентрація очікувань щодо короткострокових ставок: згідно з найновішими ймовірностями з інструменту CME FedWatch, очікування ринку щодо майбутнього засідання політики 17 червня 2026 року показують абсолютну концентрацію. Ймовірність збереження поточного діапазону цільових процентних ставок становить 99,4%, тоді як ймовірність збереження того самого діапазону на засіданні 29 липня досягла 93,0%. Трейдери казначейства зараз розглядають майбутні дані Non-Farm Payrolls (NFP) як ключовий індикатор для перевірки того, чи може ФРС змінити курс на більш обмежувальну політику в майбутньому.

Ключові макроекономічні та фінансові події, за якими слід стежити наступного тижня

-

01 червня (понеділок): US May ISM Manufacturing PMI (провідний індикатор інфляції ядра та настрою реальної економіки).

-

03 червня (середа): зміна зайнятості ADP за травень у США, індекс PMI сектору послуг ISM за травень у США.

-

05 червня (п’ятниця): рівень безробіття США за травень, непродуктивна заробітна плата США за травень (NFP) (ці дані можуть безпосередньо слугувати ключовою основою для ціноутворення на зустрічі політики ФРС у середині червня).

-

07 червня (неділя): Міністерський спільний наглядовий комітет ОПЕК і країн-виробників нафти поза ОПЕК (ОПЕК+) проводить регулярне засідання (Його остання позиція щодо квот на видобуток нафти може безпосередньо вплинути на довгострокову логіку інфляції).

Основні спостереження щодо основного ринку:

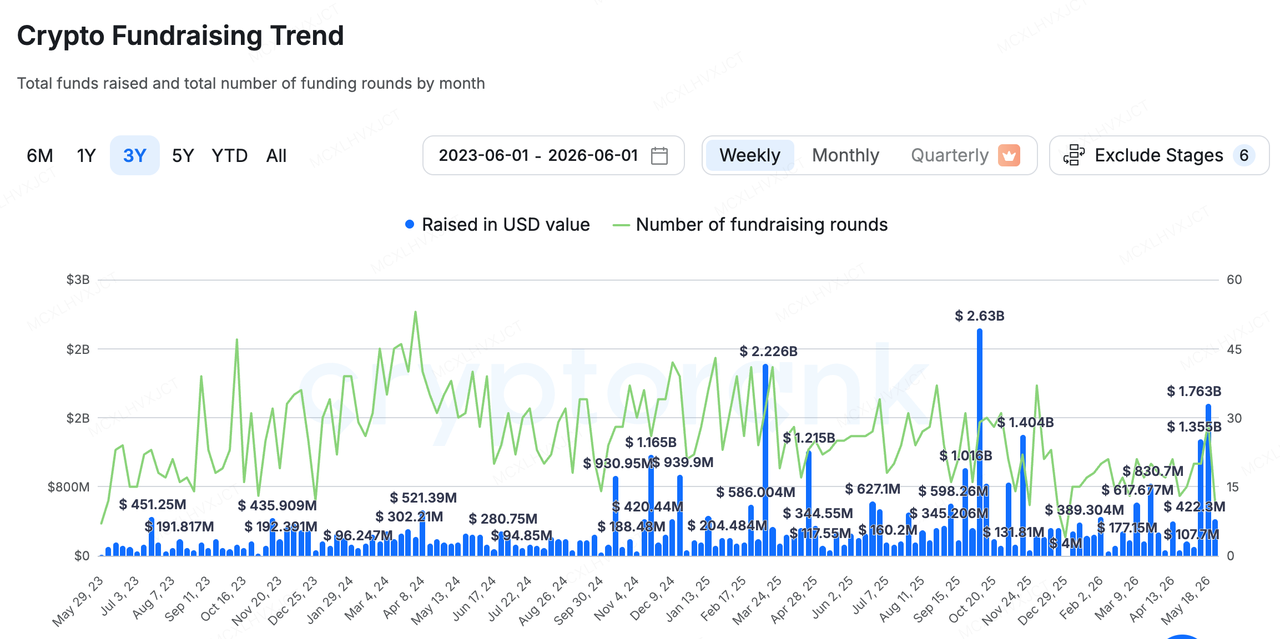

Джерело даних: CryptoRank

Згідно з широким статистичним охопленням CryptoRank, загальне фінансування первинного ринку криптовалют за минулий тиждень становило 422 мільйони доларів США. Структурно ринок продовжує демонструвати значний ефект концентрації капіталу, що в першу чергу характеризується сильним скупченням коштів навколо декількох провідних відповідних інфраструктур та ліцензованих торгових платформ. Паралельно пізні етапи злиттів та поглинань та стратегічної інтеграції пережили періодичний підйом (наприклад, послідовне придбання Rarible, Flybit, GAMEE та zkPassport).

Це може свідчити про те, що в поточному макро-ліквідному середовищі основний капітал відносно обмежено розподіляє інвестиції на рівні застосунків; замість цього він надає перевагу пошуку захисної впевненості в основних секторах з ліцензуванням та каналами дивідендів через злиття та поглинання або стратегічні капітальні ін'єкції.

Цього тижня найважливішим структурним акцентом на первинному ринку була підзвітна криптоекосистема Південної Кореї. Потоки капіталу продемонстрували винятково рідкісний контрастний сценарій: «Роздрібні інвестори зміщуються вліво, інституції — вправо».

-

Масштабна диверсифікація та перерозподіл роздрібного капіталу: Згідно з ринковими даними, індекс корейської фондової біржі (KOSPI) у 2026 році продемонстрував сильний односторонній зростальний імпульс, при цьому кумулятивний приріст за рік перевищив 94%. Величезний ефект багатства на традиційному фондовому ринку сильну увагу місцевих роздрібних інвесторів, що призвело до виходу величезної кількості високоризикованого внутрішнього роздрібного капіталу з вторинного криптовалютного ринку та його перетоку до традиційних акцій у пошуках дивідендів від активів.

-

Зворотне позиціонування з боку традиційних фінансів та міжнародного капіталу: Під час цього періоду виходу роздрібного капіталу з криптовалютного ринку національні великі традиційні фінансові інститути Південної Кореї та провідні глобальні криптовалютні венчурні фонди навпаки прискорюють глибоку реструктуризацію власного капіталу та забезпечення доступу до локальних ліцензованих криптовалютних інфраструктур у масштабах сотень мільйонів доларів:

-

Проникнення на ринок традиційними брокерськими компаніями: Dunamu, материнська компанія найбільшої цифрової активної біржі Південної Кореї Upbit, завершила стратегічний раунд фінансування на $204 мільйони від традиційного брокера Samsung Securities, що безпосередньо підвищило її пост-інвестиційну оцінку до $10,2 мільярда.

-

Регіональна оборонна позиція міжнародного капіталу, що відповідає нормам: 29 травня OKX Ventures та провідна південнокорейська традиційна фінансова фірма Korea Investment & Securities (KIS) офіційно оголосили про спільне придбання по 19,6% (приблизно 20%) стейків у Coinone — третьому за розміром криптовалютному біржі Південної Кореї. Після проходження відповідних регуляторних перевірок KIS та OKX Ventures стануть спільними третіми за розміром акціонерами Coinone.

-

Під час цього періоду охолодження настроїв роздрібних трейдерів традиційні фінансові інституції використовують можливість, що виникла через реструктуризації акцій на ліцензованих біржах, для проведення контрциклічних перерозподілів активів. Ці інтенсивні криптовалютні вкладення інституцій, ймовірно, є перспективними ставками на майбутній відповідний цифровий розвиток, зосереджений навколо KRW стейблкоїнів та RWAs, тоді як одночасно вони прагнуть завершити стратегічну захисту ключових шлюзів фіат-до-криптовалюти.

Коли ентузіазм роздрібних інвесторів згасає, інфраструктурна цінність бірж у сфері дотримання вимог, охоплення клієнтів та шлюзів для розрахунків стає ще більш помітною. У майбутньому очікується, що ринок цифрових активів Південної Кореї поступово вийде за межі ізольованої екосистеми, раніше домінованої виключно роздрібними настроєми, і перетвориться на інституціоналізований консорціумний модель, в якій беруть участь банки, брокери, інтернет-гіганти та ліцензовані біржі. У процесі цього перетворення частка власності на ліцензовані фіатні канали може стати однією з ключових змінних у розподілі цифрової фінансової конкурентоспроможності в регіоні Азії та Тихого океану.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний напрямок біржі KuCoin, яка є провідною глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Напрямок KuCoin Ventures спрямований на інвестування у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно завдяки глибоким знанням та глобальним ресурсам. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліянс-фінансовою або інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних або підрозуміваних заяв чи гарантій щодо її точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ситуацію та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.