Акції чіпів різко впали після зміни стратегії Meta щодо обчислень на основі ШІ: чи це початок повільного розвитку апаратного забезпечення ШІ?

2026/07/02 11:16:00

Вступ

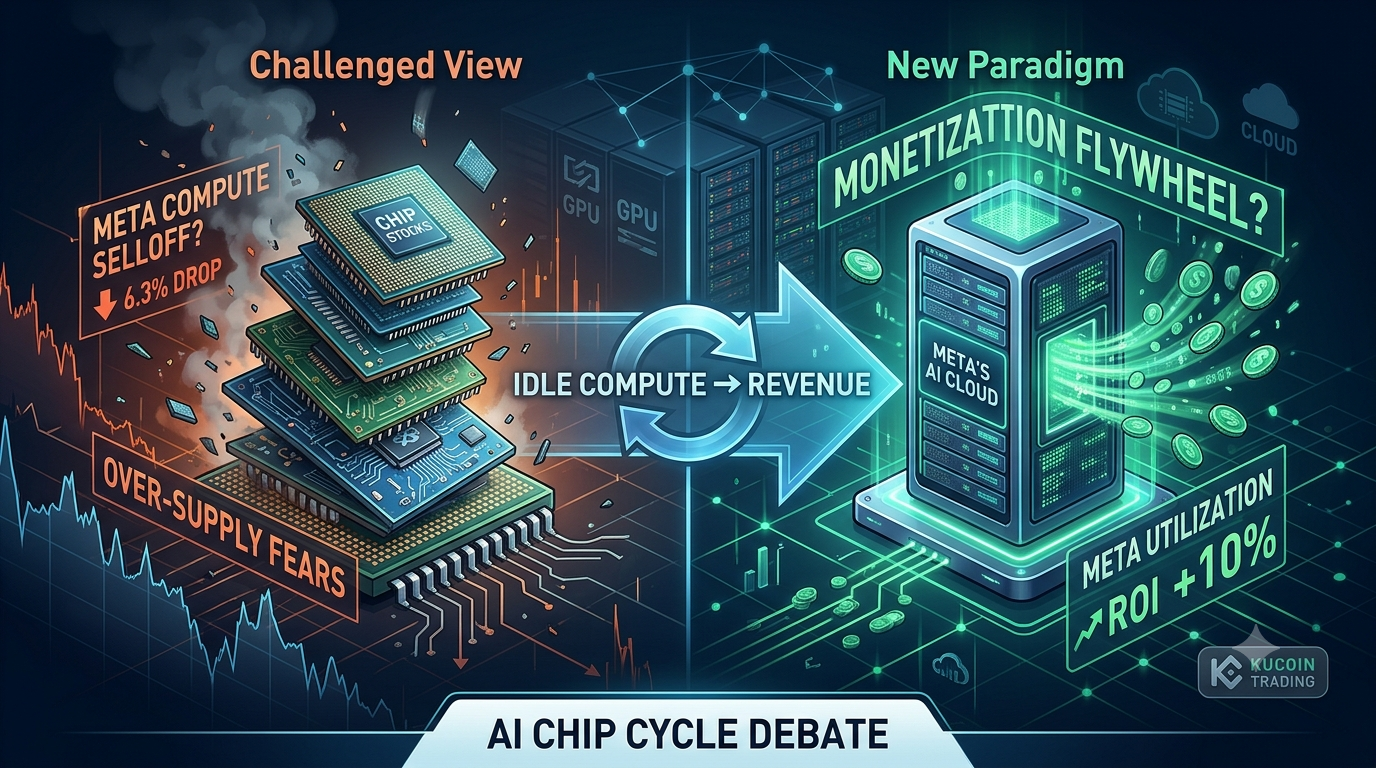

Одна стратегична зміна знищила мільярди доларів від оцінок напівпровідників за одну торгівельну сесію. Після того як з’явилися повідомлення про те, що Meta розробляє хмарний бізнес для оренди надлишкових обчислювальних потужностей штучного інтелекту, інвестори відразу запитали, чи перейшов бум інфраструктури ШІ від дефіциту до перевиробництва.

Реакція ринку була жорсткою. Індекс Philadelphia Semiconductor впав більше ніж на 6%, а кілька компаній інфраструктури ШІ показали ще більші втрати. Інвестори тлумачили крок Meta двома протилежними способами: або попит на ШІ знижується, а витрати на обладнання досягли піку, або Meta нарешті знайшла спосіб монетизувати невикористані активи і зробити майбутні інвестиції в ШІ більш стійкими.

Ця дискусія має значення, бо Meta — це не маргінальний покупець. Вона є одним із найбільших інвесторів у інфраструктуру ШІ на глобальному рівні, і її рішення щодо розподілу капіталу все більше впливають на очікування в секторах напівпровідників, центрів обробки даних, мережевих технологій та хмарних обчислень.

Що відбулося і чому акції чіпів впали?

Негайна відповідь полягає в тому, що інвестори раптово почали враховувати можливість того, що пропозиція обчислювальних ресурсів ШІ починає наздоганяти попит.

Звіти свідчать, що Meta досліджує бізнес-ініціативу в сфері хмарної інфраструктури, яка дозволить зовнішнім клієнтам орендувати обчислювальну потужність для штучного інтелекту та потенційно отримувати доступ до моделей ШІ, розміщених на інфраструктурі Meta. Ця ініціатива поставить Meta у конкуренцію з головними провайдерами хмарних послуг, одночасно генеруючи дохід від інфраструктури, спочатку створеної для внутрішнього розвитку ШІ.

Ринки відреагували так, ніби це був сигнал про надлишкові потужності. За останніми ринковими даними, індекс Philadelphia Semiconductor впав приблизно на 6,3% під час сесії. Інфраструктура ШІ та напівпровідникові акції загалом знизилися, оскільки інвестори переоцінили припущення щодо постійного зростання попиту на апаратне забезпечення.

Серед найгірших падінь, про які йшлося на ринках:

| Компанія | Приблизний щоденний рух |

| Micron | -10,57% |

| Sandisk | -10,62% |

| Intel | -9,03% |

| Corning | -13% |

| ASML | Більше ніж -7% |

| AMD | Більше ніж -7% |

Логіка продажу була проста: якщо один із найбільших світових витратників на ШІ має вільний обчислювальний потенціал для монетизації, можливо, припущення галузі про нескінчений дефіцит GPU надто оптимістичне. Але ця інтерпретація може бути надто спрощеною.

Чи означає продаж Meta обчислювальних ресурсів, що попит на ШІ досяг піку?

Принаймні на основі наявних даних, це не означає автоматично, що попит на ШІ зруйновано. Ведмедячий аргумент припускає, що крок Meta виявляє структурний перевиробництво.

За цією інтерпретацією, продуктивність моделей штучного інтелекту Meta не відповідає лідерам, таким як Anthropic та OpenAI, що призвело до зниження використання обчислювальних ресурсів нижче очікуваного рівня. Замість того щоб використовувати всю придбану інфраструктуру власними силами, Meta намагається отримати прибуток через хмарні сервіси.

Якщо ця логіка пошириться на ринку, інвестори почнуть ставити під сумнів всю історію про штучний інтелект та апаратне забезпечення. Постачальники апаратного забезпечення особливо вразливі, оскільки моделі оцінки часто передбачають безперервне подвоєння інфраструктури. Якщо обчислювальні ресурси стануть спільно використовуваними, а не постійно купуваними, майбутні замовлення можуть зменшитися.

Проте поточні дані залишаються неповними. Reuters повідомив, що хмарна ініціатива Meta все ще розробляється і може суттєво змінитися до запуску. Аналітики, цитовані в матеріалах, вважають, що найбільший вплив може стосуватися нових бізнесів з оренди обчислювальних ресурсів, а не встановлених гіперскалерів.

Ця різниця має значення. Продаж надлишкової потужності фундаментально відрізняється від припинення інвестицій у інфраструктуру.

Чому воли вважають, що стратегія Meta може фактично продовжити цикл ШІ

Бульшійська інтерпретація полягає в тому, що Meta стає фінансово дисциплінованою, а не технологічно захисною. Meta витрачала минулі кілька років на агресивне накопичення інфраструктури для ШІ. Інвестори все частіше ставили під сумнів, чи може такий величезний капітальний витрати згенерувати прийнятну норму прибутку.

Останні звіти свідчать, що щорічні витрати Meta на інфраструктуру ШІ можуть досягти 145 мільярдів доларів США.

За оптимістичного сценарію, Compute Rental створює ефект вертушки. Аргумент працює так:

-

Створіть інфраструктуру ШІ.

-

Використовуйте періоди бездіяльності для отримання прибутку.

-

Покращте використання активів.

-

Збільште впевненість, щоб продовжити покупку обладнання.

У цій структурі обчислювальна потужність стає подібною до авіаквитків або номерів у готелі — невикористана потужність означає втрачену економічну вигоду.

Стратегія Meta може зробити майбутні закупівлі GPU більш стійкими, а не меншими. Деякі аналітики сприймають цей крок як оптимізацію капіталу, а не відступ. Здатність Meta комерціалізувати інфраструктуру може зменшити занепокоєння щодо того, що витрати на ШІ перетворилися на безкінечне споживання готівки.

Це допомагає пояснити, чому акції Meta самі по собі стрімко зросли, незважаючи на слабкість напівпровідників. За даними ринкових звітів, Meta зросла приблизно на 9–10% після цієї новини, оскільки інвестори вітали можливість монетизації раніше непродуктивних інфраструктурних активів.

Волл-стріт може не винагороджувати зниження амбіцій у сфері ШІ. Він може винагороджувати покращення ROI.

Чому Волл-стріт винагороджує Meta, але карає акції чіпів

Оскільки ринок нагороджує використання і ставить під сумнів розширення.

Місяцями однією з найбільших стурбованостей щодо лідерів ШІ було те, чи від’єдналися витрати на інфраструктуру від монетизації. Ініціатива Meta у сфері хмари вводить нову історію.

Замість оцінки інфраструктури лише через якість моделі або частку ринку ШІ, інвестори можуть оцінювати рентабельність інвестованого капіталу. Навіть скромна монетизація може змінити настрій.

Якщо надлишкові обчислювальні ресурси генерують мільярди додаткового доходу, інвестори можуть зробити висновок, що інфраструктура ШІ стає економічно продуктивною, а не лише постійно спекулятивною. Це не обов’язково допомагає виробникам чіпів.

Оцінки напівпровідників сильно залежать від припущень щодо майбутніх замовлень. Якщо гіпермасштабні компанії все частіше діляться інфраструктурою, орендуєть обчислювальні ресурси або покращують коефіцієнти використання, зростання замовлень на обладнання може нормалізуватися, навіть якщо попит на ШІ продовжує зростати.

Це два дуже різні результати. Використання ШІ може зростати, тоді як зростання апаратного забезпечення сповільнюється. Ця різниця може визначити наступний етап циклу ШІ.

Чи можуть інші технологічні гіганти слідувати за Meta?

Це питання має більше значення, ніж Meta. Зараз недостатньо доказів того, що широкий індустріальний сектор гіпермасштабування готується зменшити інвестиції в інфраструктуру.

Але інвестори уважно спостерігають. Компанії, які отримують найбільше уваги, — це Microsoft, Amazon Web Services та Google, оскільки вони разом відображають величезний попит на інфраструктуру ШІ.

Якщо ці компанії почнуть давати сигнали:

-

зниження темпів зростання капітальних витрат,

-

обчислити монетизацію,

-

повільніше придбання GPU,

-

оптимізація використання,

Тоді інвестори в напівпровідниках можуть змусити переглянути довгострокові припущення щодо зростання. Доти, поки це не станеться, Meta залишається вибіркою з одного елемента. Цього недостатньо, щоб стверджувати, що бичий ринок AI-обладнання завершився.

Історія показує, що технологічні цикли рідко рухаються по прямій лінії. Інфраструктурні буми часто переходять у фази монетизації, перш ніж розпочнеться наступна хвиля інвестицій.

Чи варто торгувати нarrативами про інфраструктуру ШІ на KuCoin?

Традиційні інвестиційні нарративи все частіше проникають на криптовалютні ринки. Настрій щодо інфраструктури ШІ часто впливає на сектори, такі як токени ШІ, проекти децентралізованої обчислювальної потужності, протоколи інфраструктури даних та загальний ризик-аппетит ринку.

Для трейдерів, які хочуть отримати виставу на макротехнологічні нarrативи, зберігаючи доступ до ринків цифрових активів, KuCoin надає доступ до спот-ринків, деривативів та тематичних секторів, пов’язаних з ШІ та новітніми технологіями.

Ключем не є переслідування заголовків. Короткострокова волатильність часто створює можливості, але дисципліноване визначення розміру позиції та управління ризиками залишаються важливішими, ніж передбачення, чи змінить одне корпоративне рішення весь інвестиційний цикл.

Зараз користувачі також можуть взяти участь у кампанії KuCoin з торгівлі перпів акцій США:

-

Після завершення простих торгівельних місій користувачі можуть розблокувати призовий фонд у розмірі 100 000 USDT у TSLA, AAPL або GOOGL.

Висновок

Рішення Meta дослідити можливість продажу надлишкових обчислювальних потужностей для ШІ спричинило один із найгостріших відкатів напівпровідникового ринку цього року, оскільки воно поставило під сумнів ключове припущення ринку: що попит на інфраструктуру ШІ рухається лише в одному напрямку.

Медвежие инвестори сприймають цей крок як доказ надлишку обчислювальних ресурсів і слабшого майбутнього зростання апаратного забезпечення. Волосячі інвестори бачать зовсім інше — виникнення більш стійкої економічної моделі для інвестування в ІІ.

На цьому етапі жодна зі сторін не має достатньо доказів, щоб оголосити про перемогу. Заявлена Meta хмарна ініціатива все ще перебуває в розробці, і сьогодні немає жодних серйозних ознак того, що великі гіпермасштабні провайдери відмовляються від планів розширення штучного інтелекту.

Зрозуміло, що Уолл-стріт винагородила фінансову дисципліну. Ринки все більше готові підтримувати інвестиції в ІШ, коли витрати стають вимірюваними, монетизованими і пов’язаними з прибутком.

Чи стане це початком більш широкого тренду щодо ефективності капіталу — чи просто тимчасовою подією переоцінки — залежатиме від того, що зроблять Microsoft, Amazon та інші гіпермасштабні компанії далі.

ЧаПи

-

Чому акції Meta зросли, тоді як акції чіпів впали?

Інвестори вважали, що монетизація обчислювальних ресурсів покращує рентабельність витрат Meta на інфраструктуру, водночас потенційно зменшуючи темпи зростання попиту на обладнання в майбутньому.

-

Чи означає продаж обчислювальних ресурсів штучного інтелекту, що Meta покидає ІІ?

Не обов’язково. Поточні звіти свідчать, що Meta вивчає можливості монетизації, а не припинення інвестицій у ІІ.

-

Які компанії найбільше піддані ризику, якщо попит на обчислювальні потужності зменшиться?

Найбільш прямо можуть бути вплинуті виробники напівпровідників, постачальники мереж, компанії оптичної інфраструктури та компанії з оренди обчислювальних ресурсів.

-

Чи може оренда обчислювальних ресурсів стати стандартною індустріальною моделлю?

Можливо. Якщо економіка використання покращиться, інші власники великої інфраструктури можуть спробувати подібні підходи.

-

Чи це кінець бульового ринку AI-обладнання?

Поточні дані не підтверджують цей висновок. Інвесторам слід стежити за тим, чи приймуть інші гіпермасштабувальники підхід Meta, перш ніж робити більш загальні висновки.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.