Поза криптовалютною торгівлею: карта ринків криптовалют до IPO

2026/06/15 17:38:00

Від великих ІІ до приватних ринків: наступна межа для CEX

Автори: KuCoin Ventures (Claude, Mia)

Криптовалютні біржі зараз експериментують з різноманітними рішеннями перед IPO. На перший погляд, це схоже на гонку за доступом до дуже запитаних приватних компаній, таких як OpenAI, SpaceX та Anthropic. Однак глибше питання полягає в тому, чи залишаться криптовалютні біржі лише високоефективними майданчиками для торгівлі ризиками, чи розвинуться в більш відкриті, глобальні акаунти активів.

1. Вступ: Чому криптовалютні пре-ІПО продукти мають значення

Вибуховий ріст пре-ІПО активів та пов’язаних рішень — це не просто спекуляції щодо тренду. На нашу думку, це результат збігу трьох структурних сил:

-

Топові приватні компанії (наприклад, у галузях ШІ, аерокосмічної промисловості та важкої технології) відкладають свої IPO, що призводить до зменшення пропозиції високоякісних активів на публічних ринках і зосереджує найбільший потенціал зростання оцінки на приватному етапі. Коли роздрібні інвестори приєднуються після IPO, вони часто потрапляють на етап виходу інституційних і ранніх акціонерів.

-

Лідери, такі як Robinhood, Coinbase та Binance, стикаються з обмеженнями у трафіку користувачів та пропонуванні активів, що створює термінову потребу у боротьбі за увагу як «інвестиційний шлюз наступного покоління».

-

Одночасно тенденції розвитку галузі стають більш очевидними. Поточні ринкові обговорення та поступово формуючись консенсус освітлюють різні формати продуктів: токенізовані цінні папери з дозволу випускача (RWA — Real World Asset), пакетовані експозиції цінних паперів від третіх сторін, а також різноманітні форми відображених нот та деривативів. Позиція CFTC наприкінці травня щодо безстрокових контрактів також вказує на схильність обговорювати їх у рамках регульованих бірж, клірингу, вимог до маржі, захисту активів клієнтів та надійного посилання на ціни. Ця загальна позитивна сигналізація є конструктивною відповіддю на ринкові очікування.

Конкуренція в цьому секторі досягла пікового рівня. Сьогодні справжнє питання вже не «хто лістинг якого трендового активу», а: що саме тримають користувачі? Звідки береться ціноутворення? Хто є кастодіаном? Які механізми виходу існують? І які зобов’язання несуть платформи?

Поточні ринкові продукти значно відрізняються: SPV, фонди, токенізовані фонди, зеркальні ноти, синтетичні токени та безстрокові контракти — кожен з них відповідає різним правам власності на активи, регуляторним межам та механізмам виходу. Деякі функціонують більше як довгострокові інвестиційні акаунти, тоді як інші є просто експозиціями цін та торговими інструментами. Тому справжнє значення рішень бірж для перед-IPO полягає в їхній ролі як катализатора, що змушує біржі тестувати можливості переходу від чисто криптовалютних платформ до «універсальних шлюзів для торгівлі активами».

-

Якщо платформа планує створювати інвестиційні продукти, вона має чітко визначити базові активи, зберігання, документування прав та механізми виходу.

-

Якщо платформа планує розробляти продукти, засновані на торгівлі, вона має чітко визначити джерела ціноутворення, кредитне плече, ставку фінансування, механізми ліквідації та неакціонерну природу інструментів.

Подальше зменшення премії за доступ до продуктів «псевдо-еквіті», які функціонують у сірих зонах, є ймовірним. Щоб зберегти незалежну цінність, біржі не можуть покладатися лише на регуляторні прогалини. Натомість вони повинні довести свою перевагу перед традиційними фінансовими шлюзами у таких аспектах, як ефективність торгівлі, ефективність капіталу, глобальне розподілення, композиційність або обслуговування активів.

2. Чому ринок потребує пре-ІПО активів?

Концентрована увага ринку на пре-ІПО та токенізації приватного капіталу у 2025–2026 роках дуже тісно пов’язана зі зростанням інтересу до ШІ та відкладеними ІПО кількох найкращих унікорнів. Однак глибші внутрішні причини багатогранні: дефіцит пропозиції якісних активів зі зростанням на публічних ринках, згасання історії про криптовалютні активи, зростаючий попит користувачів на участь у високоростових цілях та одночасна стратегічна необхідність для бірж еволюціонувати з чисто криптовалютних платформ у всебічні шлюзи активів.

1) Високоякісні активи зі зростанням все частіше входять на публічні ринки зі запізненням.

Історично IPO було ключовою межею для ростових компаній, які переходили від інституційного до публічного капіталу. Сьогодні провідні новітні AI-компанії часто завершують більшу частину свого зростання оцінки саме на приватному ринку. До моменту, коли роздрібні інвестори беруть участь після IPO, вони можуть вже наближатися до вікон ліквідації для інституцій, співробітників та ранніх інвесторів. Основною причиною попиту на пре-ІПО є саме ця нерівномірна розподільність прибутків між публічним та приватним ринками. Це відтворює динаміку, яка раніше була поширеною на крипторинку, де висока FDV (повна розведена оцінка) та низький флоат «VC-монет» вимагали обмежених, з дисконтом IEO для створення ефекту збагачення.

2) Вікно для IPO відновлюється, і провідні приватні компанії мають велику розповідну щільність та ліквідну привабливість.

Компанії, такі як OpenAI, SpaceX, Anthropic, xAI, Stripe та Databricks, мають сильну нарративну вагу та здатність привертати ліквідність. Для бірж ці активи готові до упакування в новий цикл нарративно-орієнтованих активів: низький когнітивний бар’єр для користувачів, висока ринкова увага, значна волатильність цін та потенціал для стимулювання міжплатформової конкуренції.

3) Криптовалютний ринок із самого початку потребує нової пропозиції активів.

Поки альткоїн-бульба зменшується, а залежність виключно від нових випусків токенів не здатна підтримувати торгівельну активність, CEX повинні шукати нові цілі за межами крипто-натуральних активів. Активи до IPO знаходяться на перетині «логіки традиційних активів» і «досвіду крипто-торгівлі». Вони підтримуються реальними компаніями та історіями зростання, але можуть бути структуровані як продукти з низьким бар’єром для входу, торгівельні та глобально розподіляні.

4) Інфраструктура RWA тепер готова до підключення активів на основі акцій.

Функції, такі як розрахунки стейблкоїнами, он-чейн гаманці, KYC та гео-фенсинг, кастодія, оракули, AMM, он-чейн книги ордерів, управління ризиками безстрокових контрактів та крос-чейн розподіл, поступово дозріли. Приватні активи — раніше дуже нестандартизовані, з низькою частотою торгівлі та сильно залежні від юридичних документів — тепер мають можливість бути фракціоновані та введені до ширших глобальних мереж розподілу.

5) Торгові платформи конкурують за увагу користувачів щодо шлюзу «комплексного акаунту активів».

Привабливість активів до IPO полягає не лише у конкретних цілях, а й у їхній здатності сприяти зміні парадигми: користувачі починають переоцінювати біржі з простих «місць для торгівлі криптовалютними токенами» на «торговельні шлюзи для глобальних активів нової економіки». Гаманці, Launchpads, продукти Earn, управління активами, деривативи та сектори RWA можуть всі базуватися на Pre-IPO з різними позиціонуваннями — одні служать для довгострокового розподілу, інші задовольняють спекулятивну торгівлю, треті піднімають бренд, а інші оптимізуються під залучення користувачів та збереження капіталу.

Тому Pre-IPO — це не ізольований напрямок RWA, а важливий майданчик для тестування біржами розширення своїх меж активів. Він одночасно задовольняє спільний попит на приватні ростові активи, потребу у нових активах у криптовалютному ринку та стратегічну необхідність платформ, які переходять від чисто криптовалютного походження до всебічних шлюзів для торгівлі активами.

3. Чому ці продукти з’являються саме зараз?

Концентрований запуск токенізації пре-ІПО та криптовирішень у 2025–2026 роках відбувається не тому, що приватні активи раптово стали легшими для обігу. Навпаки, це відбувається тому, що здібності в торгівлі, розрахунках, зберіганні, управлінні ризиками та структуруванні відповідності поступово дозріли. Це дозволяє раніше дуже нестандартизованим приватним експозиціям бути продуктизованою та торгується.

1) Ончейн-фінансова інфраструктура зараз достатньо розвинена, щоб підтримувати розподіл і торгівлю нестандартними активами. Стейблкоїни вирішили проблему деномінації в доларах США та міжнародних розрахунків; гаманці забезпечують глобальний доступ користувачів; ончейн-книги ордерів, AMM та механізми зіставлення CEX пропонують можливості вторинної торгівлі; а KYC, гео-обмеження та механізми білого списку надають необхідні інструменти для онбордингу користувачів у різних юрисдикціях. Будучи побудованими на цій основі, приватні активи — які раніше залежали від юридичних документів, OTC-зіставлення та високих бар’єрів для входу — тепер можуть бути фракціоновані та представлені ширшим мережам розподілу через токени, ноти, частки фондів або контракти.

2) Структури продуктів розширилися від «реальних переказів акцій» до багатошарового пакування економічної експозиції.

Сучасний ринок більше не залежить виключно від прямих переказів акцій. Натомість він використовує різноманітні структури, такі як SPV, фонди, токенізовані фонди, інвестиційні сертифікати, відтворені токени, прив’язані ноти та безстрокові контракти, щоб упакувати підlying приватні активи або очікування оцінки у торгівельні продукти на різних рівнях.

Це означає, що для різних продуктів спочатку потрібно розрізняти дві основні питання:

-

Чи може власне приватне актив бути законно випущений, переданий та розподілений.

-

Які права фактично представляє токен, нота чи контракт у ланцюзі.

"Розміщення цінних паперів у блокчейні" не є із західними регуляторними ухиленнями. Справжня межа полягає в тому, чи представляє токен реальні права цінного паперу, чи він визнаний емітентом або його агентом, чи підлягають базові цінні папери обмеженням на переказ, чи викликають перекази у блокчейні синхронізовані зміни власності поза блокчейном, і чи є продукт лише синтетичним виставленням, випущеним третьою стороною.

3) Регуляторна направленість переходить від неясності до переозначення меж.

Оскільки найбільш затребуваними цілями для крипто-пре-ІПО активів зараз є американські технологічні компанії, дизайн продукту не може обійти кілька ключових обмежень: американське законодавство про цінні папери, обмеження на переказ приватного капіталу, корпоративні устави емітента, правила реєстру акціонерів, угоди щодо переказу акцій SPV, регулювання обмінів на основі цінних паперів та вимоги до придатності інвесторів.

На основі відповідних публічних подань SEC та регуляторної логіки, якщо продукт фундаментально представляє права цінних паперів, право на дохід від цінних паперів або експозицію на ціну цінних паперів — незалежно від того, чи він упакований як токен, нота, інвестиційний контракт чи дериватив з грошовим розрахунком — він зазвичай підлягає аналізу відповідною регуляторною рамкою для цінних паперів.

Останні офіційні документи та публічні обговорення свідчать, що регуляторні пріоритети США можуть включати зниження витрат на вихід та збереження статусу публічної компанії, дослідження придатних шляхів для відкриття приватних активів для роздрібних інвесторів та уточнення правових меж токенізованих цінних паперів. Це означає, що регуляторна увага може бути спрямована не просто на повну лібералізацію пре-ІПО токенів, а на інтеграцію активів з ростом у більш формалізовану систему продуктів з розкриттям інформації, оцінкою та відповідальністю.

Відповідно, нарратив, на якому раніше ґрунтувалися сірі ринкові продукти до виходу на біржу, що «у роздрібних інвесторів немає іншого доступу», може поступово послаблюватися. Майбутні рішення на ланцюзі, які зберігатимуть цінність, ймовірно, змушені будуть довести свої помітні переваги щодо ефективності торгівлі, глобальної ліквідності, можливостей коротких продажів, кредитного плеча, миттєвого визначення цін або трансграничного розподілу, а не покладатися виключно на регуляторні «сліпі плями» та обмежений доступ.

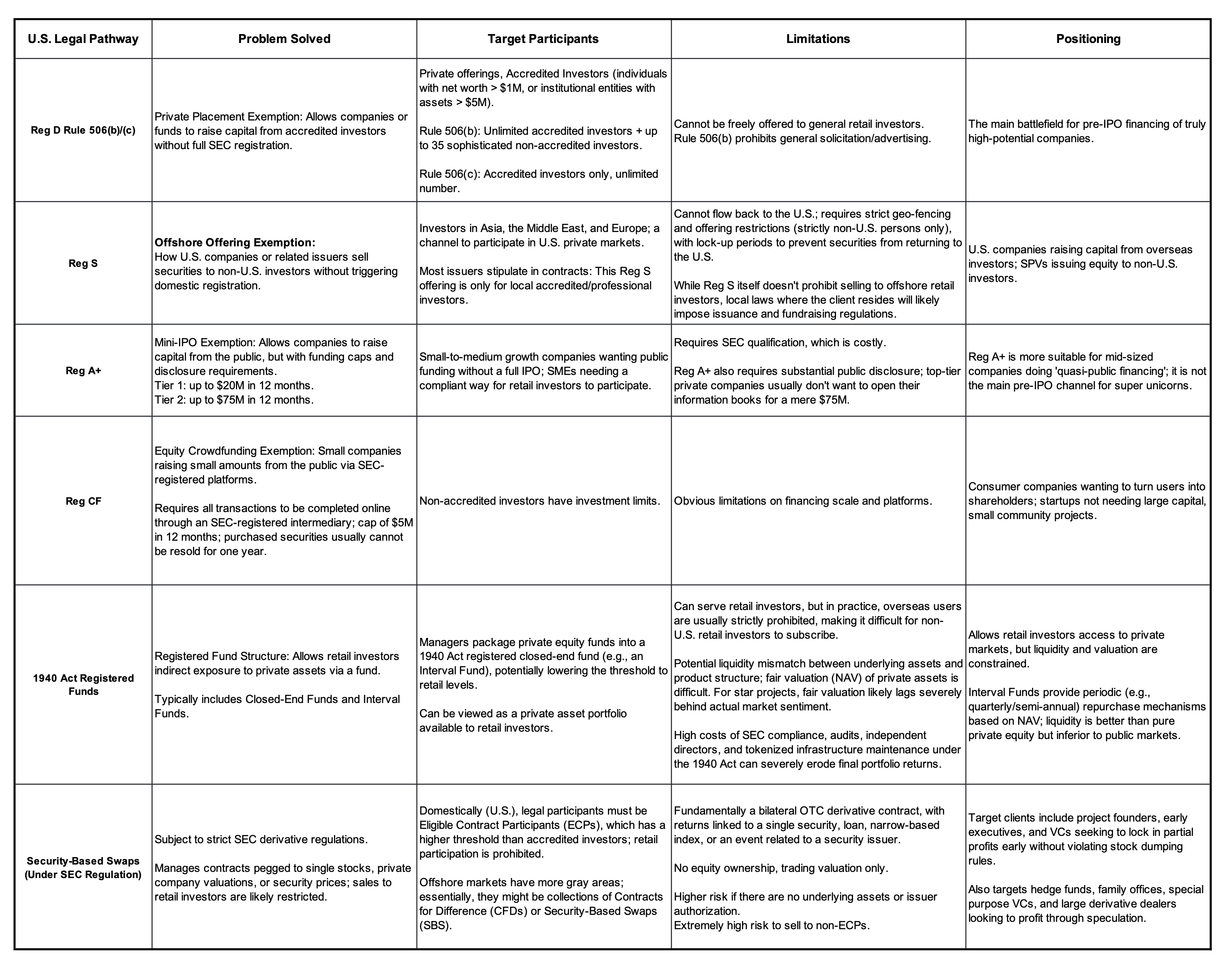

Правова основа та шляхи винятків для випуску та торгівлі приватними активами США

Офіційний веб-сайт SEC та онлайн публічні джерела.

4. Які продукти насправді працюють на ринку?

Поточні пре-ІПО продукти на ринку можуть здаватися складними, але вони фундаментально відповідають на один і той самий запит: як упакувати приватні активи — спочатку характеризовані високими бар’єрами для входу, низькою ліквідністю та суворими обмеженнями на переказ — у продукти, які можуть отримувати роздрібні користувачі, платформи можуть розповсюджувати, а ринок — торгувати. Їх можна умовно поділити на п’ять рівнів залежно від сили прав інвесторів. Чим вищий рівень, тим ближче він до реального володіння активом; чим нижчий рівень, тим ближче він до чистого впливу ціни та торгівельних інструментів. Різні рівні відповідають різним регуляторним ризикам, комерційним цінностям та підходам до освіти користувачів.

Рівень 1: Фактичний капітал, визнаний випускачем

Ця категорія має найчіткіші права, але вимагає найвищої складності виконання. Вона вимагає схвалення емітента, відповідних переказів акцій, перевірки кваліфікації інвесторів, реєстрації цінних паперів, зберігання, агентів з переказів, оподаткування та угод щодо транскордонних продажів. Вона найбільш точно відповідає логіці традиційного ринку цінних паперів і створює високі довгострокові бар’єри для входу. Однак через різний рівень правового визнання блокчейн-акцій, реєстрації цінних паперів та блокчейн-переказів у різних юрисдикціях швидке глобальне розширення у короткостроковій перспективі є дуже складним.

Рівень 2: SPV / Долі фонду

Інвестори мають права у SPV (спеціальна цільова компанія) або фонді, який непрямо володіє акціями цільової компанії. Ця модель зменшує складність прямого включення до капітальної таблиці цільової компанії та відповідає традиційним практикам приватного вторинного ринку. Однак її ключові ризики полягають у тому, чи визнає цільова компанія переказ акцій або прав, чи потрібна згода ГП, платформи чи компанії для переказу акцій SPV, і чи є чіткий шлях виходу.

Рівень 3: Токенізовані SPV

Ця структура додатково переводить традиційні SPV, фондові акції або пов’язані економічні інтереси на ланцюг, підвищуючи зручність розподілу та торгівлі. Внаслідок цього суперечність стає більш очевидною: переносність токена на ланцюзі не гарантує вільної переносності позаланцюгової власності, акцій SPV або прав на фонд. Може існувати значна невідповідність між ліквідністю токена зовнішнього рівня та базовим активом. Отже, ключове питання для цього рівня полягає в тому, чи є документація базового активу, підтвердження зберігання/резервів, відображення власності та механізми викупу достатньо надійними та прозорими.

Рівень 4: Сертифікати, прив’язані до економічного інтересу (зв’язаний нота / дзеркальний токен / синтетичний токен)

Ці продукти зазвичай випускаються сторонніми організаціями. Інвестори отримують економічний дохід, прив’язаний до оцінки цільової компанії, результатів після IPO або цін на пов’язані активи, а не отримують статус акціонера. Перевагами є структурна гнучкість, висока ефективність випуску, низькі бар’єри для розповсюдження та проста інтеграція для бірж або гаманців. Основним ризиком є те, що інвестори несуть кредитний ризик випускника, ризики, пов’язані з терміном структури, ризики відстеження цін та невизначеність щодо подій, що запускають механізм.

Рівень 5: Безстрокові контракти до IPO / Безстрокові контракти з оцінкою

Це відносно легка структура. Інвестори отримують цінову експозицію без доставки акцій, прав акціонера чи претензій на корпоративному рівні. Вона краще підходить для трейдерів, які висловлюють думки щодо оцінки приватної компанії, а також для бірж, які створюють високоліквідні, довгострокові/короткострокові, плечеві торгівельні продукти. Вона також може бути зосереджена навколо перевірених подій (наприклад, перед-IPO ринки прогнозів щодо того, чи проведе компанія IPO до певної дати, чи перевищить ринкова капіталізація першого дня певний поріг, чи досягне оцінка раунду фінансування певного діапазону).

У своєму політичному заяві щодо безстрокових контрактів CFTC зазначила, що Безстр не мають фіксованого терміну дії і залежать від механізму ставки фінансування для підтримки відносного відповідності з ціною спот базового активу. Саме тому, що Безстр не мають терміну закінчення, їхній референсний ціновий показник не може бути надійним лише в один момент закінчення; він має залишатися безперервно надійним протягом кожного інтервалу ставки фінансування. Пояснювальний документ CFTC щодо безстрокових контрактів Deribit також прямо обмежує свою сферу застосування структурами, подібними до Deribit, де базовим активом є цифровий товар із глибоким, активним і безперервним спот-ринком. Ця інтерпретація не поширюється на інші класи активів, крім цифрових товарів.

Це створює подвійний сигнал для продуктів Pre-IPO Perp:

-

Позитивно: Безстр входять у регуляторний діалог як структура продукту і більше не повинні спрощено ототожнюватися з оффшорними сірими ринками.

-

Негативно: Регулятори зроблять більший акцент на тому, чи має базовий актив безперервну, глибоку, спостережувану та стійку до маніпуляцій опорну ціну.

Цифрові товари, такі як BTC і ETH, відповідають цій вимозі відносно легко. Однак оцінки акцій приватних компаній, таких як SpaceX, OpenAI та Anthropic, не мають безперервних публічних цінових даних. Їх визначення ціни залежить від оракулів, мейкерів, книги ордерів та дизайну параметрів. Якщо базовим активом є економічна експозиція до акцій однієї приватної компанії, це також може викликати увагу SEC щодо ризиків, пов’язаних із цінними паперами, або ціннопаперових свопів.

Іншими словами, перевага Pre-IPO Perp полягає в тому, що вона зменшує проблеми, пов’язані з реальними переказами акцій, переказами прав SPV та реєстрами акціонерів емітента; однак вона не обходить проблеми регулювання деривативів, маніпулювання ринком, придатності інвесторів та надійності цінового якоря.

Регулятивні ризики, комерційні цінності та підходи до освіти користувачів, що відповідають цим п’яти структурним рівням, абсолютно відрізняються. Тому перед розробкою та лістингом продуктів до IPO платформи повинні чітко визначити свою позицію:

-

Продукти, засновані на інвестиціях, повинні відповідати на питання: «Що саме тримають користувачі, хто є кастодіаном, як вони виходять, і хто несе відповідальність за звернення, якщо щось піде не так?»

-

Продукти, засновані на торгівлі, повинні відповідати на питання: «Де виникає ціна, як обмежується кредитне плече, як розраховуються ставки фінансування і як правила ліквідації захищають користувачів?»

Якщо платформа поєднує ці дві історії, вона ризикує одночасно посилювати неправильну продажу, розмити межі відповідності та неправильно сформувати очікування користувачів.

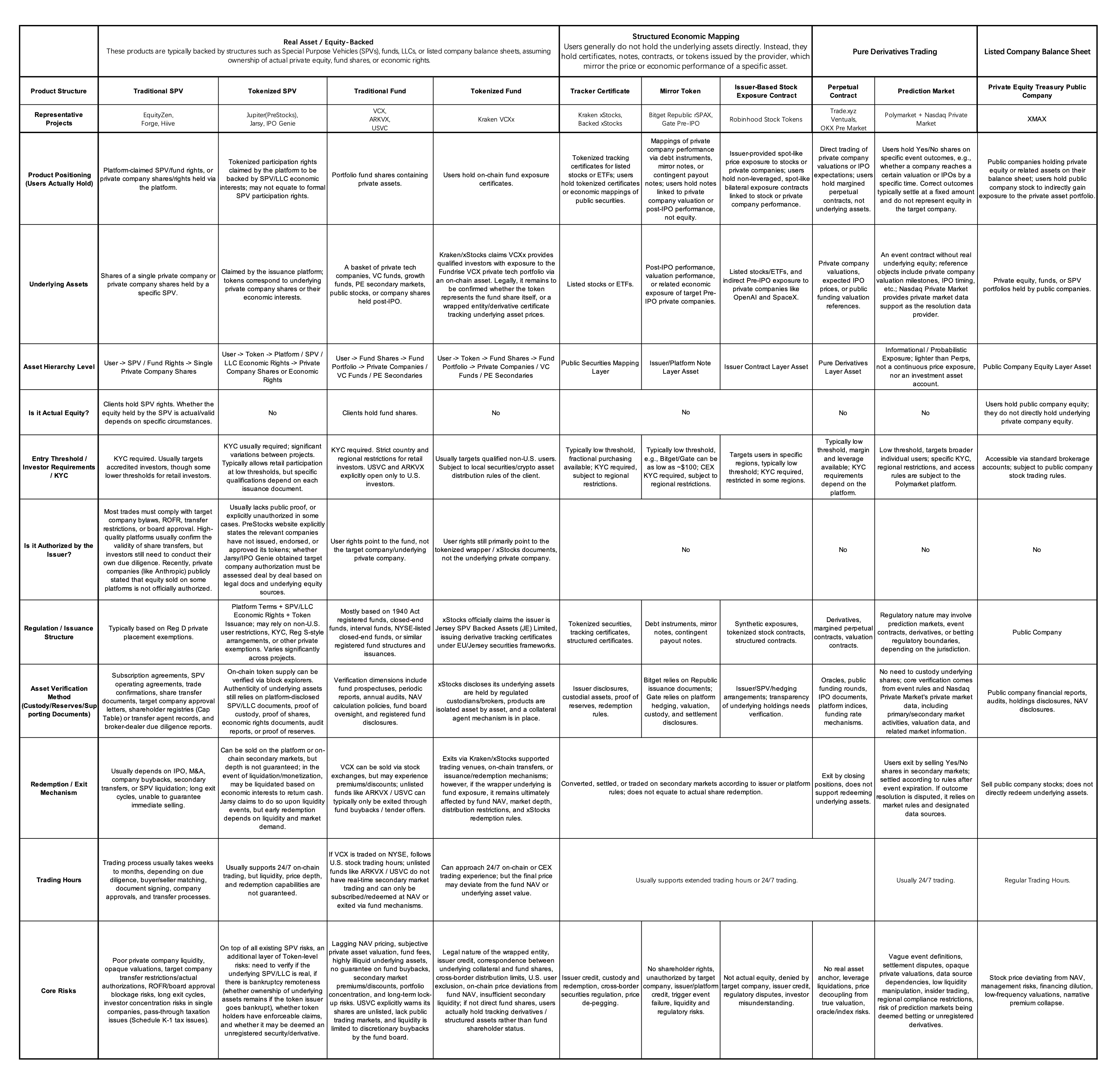

Класифіковано за логікою відображення активів та конкретною структурою продукту, нижче наведено детальне порівняння:

Офіційні вебсайти проекту, офіційна документація та прес-релізи

5. Ключові випадки вивчення

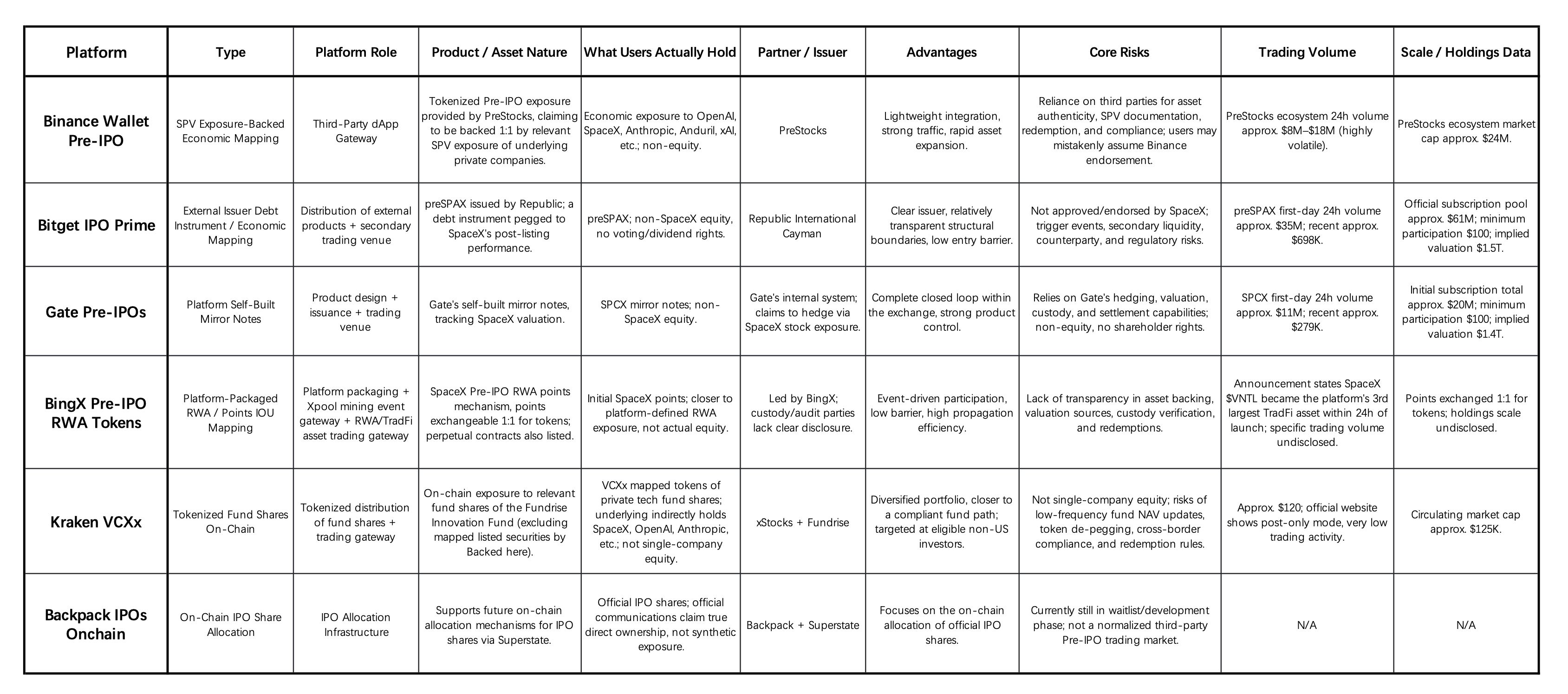

5.1 Основне порівняння рішень до IPO для криптовалютних централізованих бірж / гаманців бірж

Офіційні вебсайти проекту, офіційна документація та прес-релізи

1) Приватні інвестиції до IPO набувають статусу нового інструменту для бірж, щоб доповнити пропозицію активів. На тлі того, що якісні технологічні компанії довше залишаються приватними, а на крипто-ринку відчувається нестача активів з високим потенціалом зростання, біржі та гаманці упаковують «експозицію на приватний альфа-дохід» від компаній, таких як OpenAI, SpaceX, Anthropic, ByteDance та DeepSeek, у форматі з низьким порогом входу. Значення цього виходить за межі просто додавання нових торгівельних інструментів — воно сприяє трансформації CEX з чисто крипто-платформ у всебічні портали торгівлі активами.

2) глибина участі платформи визначає межі відповідальності. Binance Wallet працює переважно як трафіковий шлюз, при цьому основна відповідальність лежить на PreStocks. Bitget опирається на зовнішню структуру випуску Republic, зосереджуючись переважно на розподілі та торгівлі. Gate і BingX схиляються до власних або самостійно зібраних рішень, що створює більший тиск щодо обґрунтування оцінок, забезпечення активів, зберігання, хеджування та розрахунків. Kraken VCXx прагне до токенізації часток фондів, тоді як Backpack залишається на етапі розробки інфраструктури для розподілу on-chain IPO.

3) Більшість продуктів відображають економічну продуктивність, а не реальну власність. Окрім офіційних повідомлень Backpack, що підкреслюють потенційну майбутню надачу реальних акцій IPO, поточні продукти, пов’язані з CEX, переважно пропонують експозицію через SPV, інструменти боргу, зеркальні ноти, бали/позики або відображення часток фондів. Вони зазвичай не надають користувачам права голосу, права на дивіденди чи прямих прав акціонера.

4) Сектор все ще перебуває на етапі тестування трафіку і не має глибини, відповідної інституційному рівню. Bitget і Gate спочатку пережили високий інтерес до торгівлі, але наступна ліквідність і стійкий обсяг торгівлі ще не підтвердилися. Kraken VCXx демонструє нижчий масштаб і активність, тоді як BingX і Backpack не мають повних порівняльних даних. Загалом, ці продукти зараз зосереджені на захопленні уваги користувачів та експериментах з інноваціями активів. Через обмеження, пов’язані з правовими рамками, верифікацією активів, підтвердженням зберігання, механізмами викупу та вторинною ліквідністю, значні інституційні капітали, ймовірно, залишаються поза ринком.

5) довгострокова можливість полягає у створенні Pre-IPO RWA як основної інфраструктури. Майбутня конкуренція буде зосереджена не лише на тому, «хто виведе найбільше трендових активів», а на розробці надійних можливостей щодо верифікації активів, авторизації емітентів, підтвердження зберігання, механізмів оцінки, KYC/відбору кваліфікованих інвесторів, викупу та розрахунків, а також управління вторинною ліквідністю. Щоб отримати довгострокову вартість у цьому напрямку, CEX повинні трансформуватися з агрегаторів активів, заснованих на нарративах, у перевірну, торгівельну та керовану інфраструктуру перед-IPO активів.

5.2 Розбір основного рішення Trade.xyz

Торгівля IPOP (безстрокові контракти до IPO) від XYZ — це безстрокові контракти з кеш-розрахунками у USDC, які в основному відносяться до очікуваної ціни лістингу або оцінки цільових компаній. Технологічно їх зіставлення замовлень, ставки фінансування, ліквідації та ADL (автоматичне зменшення leverage) керуються HyperCore, тоді як Trade XYZ відповідає в основному за ціноутворюючі компоненти, такі як оракули, ціни маркування та зовнішні ціни.

Під час запуску кожен IPOP має початкову референтну ціну. Згідно з офіційною документацією, ця початкова ціна наразі є синтезованою оцінкою, заснованою на очікуваному діапазоні IPO ринку, приватних оцінках, медійних звітах, цінах на вторинному ринку та передбачуваних цінах випуску. Після запуску ціна Perp визначається переважно торгівельною активністю довгих і коротких позицій. Без зовнішніх ринкових цін оракул Trade XYZ використовує внутрішній механізм: він розраховує дисбаланс між купівельним і продажним тиском з книги ордерів, а потім за допомогою EMA (експоненційного ковзного середнього) у неперервному часі поступово корегує ціну. Оракул оновлюється кожні 3 секунди, але рухається лише частину відстані між поточною ціною та цільовою ціною. Більша часова стала робить ціну складнішою для маніпулювання, але також повільнішою у реакції.

Загалом, до лістингу активу до IPO, тіньова ціна контракту формується сукупно книгою ордерів, ліквідністю, силами довгих/коротких позицій, ставками фінансування та очікуваннями ринку.

Після IPO Trade XYZ повідомляє, що перейде з Pre-IPO контракту на стандартний зовнішньо оцінений безстроковий контракт. Якщо компанія не зможе провести лістинг, розрахунок може відбутися на основі TWAP (середньозваженої за часом ціни) життєвого циклу активу IPOP (розрахунок середньозваженої за часом ціни протягом усього періоду торгівлі, повного терміну життя або 60-денного вікна). Одночасно Trade XYZ прямо зазначає, що ці контракти не є акціями, не є виділеннями IPO і не є токенізованою власністю; вони не надають права власності, права голосу чи права на дивіденди.

Значення Trade.xyz полягає не лише у переліку популярних активів, а й у використанні повної системи параметрів Безстр з традиційних фінансів (TradFi) для вирішення проблеми «звідки береться визначення ціни, коли зовнішні ринки закриті». Його механізми включають оракула, який витягує дані з книги ордерів, повільну збіжність до цільових цін, часові константи, аварійні клапани, цінові смуги, масштабування ставки фінансування та ADL. Попередня авторизація індексу S&P 500 компанією S&P Dow Jones для Trade.xyz свідчить про те, що поєднання «авторизованих даних + на-ланцюжкових Безстр» вже тестується традиційними індексними інституціями.

У порівнянні зі спот-продуктами Pre-IPO, Pre-IPO Perps мають три основні переваги:

-

Механізми коротких продажів та двостороння ліквідність: Реальна приватна акція є вкрай неліквідною, а ринок «аренди цінних паперів» майже відсутній на фізичному спот-ринку. Це означає, що навіть із розвитком регульованих каналів спот-токенізації інвестори можуть стикатися переважно з структурами лише довгих позицій. Безстр здатні обійти фізичні обмеження спот-аренди за допомогою механізмів ставки фінансування, надаючи інструменти для коротких продажів та хеджування для вкрай неліквідних цілей до IPO (наприклад, SpaceX, Anthropic, OpenAI).

-

Межі кредитного плеча та ефективності капіталу: Регульовані американські спот-ринки зазвичай мають строгі обмеження на кредитне плече для роздрібних інвесторів. Безстр на деривативних DEX або CEX можуть забезпечувати вищу ефективність капіталу, хоча таке кредитне плече може бути недоступним для роздрібних інвесторів у короткостроковій перспективі в рамках традиційних рамок відповідності.

-

Зменшення терміновості при міжнародних поставках спот та переказах акцій емітента: Навіть якщо ринок США досліджує токенізовані цінні папери, такі продукти залишаються обмеженими законодавством про цінні папери, KYC брокерів та обмеженнями на міжнародні продажі. Перед-IPO Безстр не передають базові акції та не вносяться до реєстру акціонерів цільової компанії. Це об’єктивно зменшує терміновість, пов’язану з переказами через SPV, правом першої пропозиції (ROFR), згодою емітента та міжнародною поставкою акцій. Однак регуляторний ризик не виключено. Останні заяви CFTC вказують, що увага регуляторів до Безстр зміститься на надійність цінових референсів, вразливість до маніпуляцій, достатність маржі та захист активів клієнтів, а також на те, чи потрібна спільна перевірка SEC, якщо базовий актив надає експозицію до акцій однієї компанії.

Природно, продукти Pre-IPO Perp також мають кілька ключових ризиків:

1) Визначення ціни сильно залежить від оракулів, мейкерів ринку та дизайну параметрів, що робить його вразливим до маніпуляцій, спричинених замовленнями, під час низької ліквідності.

2) Ліміти відкритого інтересу (OI), діапазони цін контрактів, ставки фінансування та ADL впливатимуть на реальний досвід торгівлі.

3) Незважаючи на відсутність конфліктів щодо переказу акцій, вони все ще можуть викликати регулювання, що стосуються деривативів, безпекових свопів, маніпулювання ринком та придатності.

4) Ціна Pre-IPO Безстр може відображати настрій та премії за доступ протягом тривалих періодів і не повинна сприйматися як справжня оцінка цільової компанії.

Цінність Trade.xyz полягає у наданні неперервних механізмів торгівлі та двостороннього вираження для оцінок до виходу на біржу. Однак її історія відповідності краще описується як «інструмент торгівлі очікуваннями оцінки без еквіті, з грошовим розрахунком», а не як «раннє придбання акцій компанії до лістингу». Щоб ці продукти мали можливість інституціоналізації у майбутньому, основна увага має бути не лише на додаванні більшої кількості популярних активів; вони також повинні продемонструвати, що їхні джерела ціноутворення, параметри ризику, механізми моніторингу ринку та захисту клієнтів здатні витримати регуляторний нагляд.

Одночасно численні продукти на ринку намагаються тісно відповідати SPV, економічним правам на власність, зеркальним токенам або пов’язаним нотам. Ключове питання тут виходить за межі "як ціна торгувалася" і переходить до "чи визнає підlying компанія ці власнісні угоди." Саме тому заявлення Anthropic вимагає окремого обговорення.

6. Структурні ризики та можливості з урахуванням позицій емітентів: від заявлення Anthropic до стратегій платформ

У травні 2026 року Anthropic оновила своє твердження щодо неавторизованих продажів акцій компанії та інвестиційних шахрайств. Компанія підкреслила, що як звичайні, так і привілейовані акції підлягають обмеженням щодо переказу. Перекази акцій або перекази економічних інтересів у акціях Anthropic без схвалення ради не будуть зареєстровані в реєстрі акціонерів компанії. Іншими словами, навіть якщо покупець надає капітал, Anthropic не обов’язково визнає його як акціонера.

У заяві Anthropic також зазначалося, що спеціалізовані цільові компанії (SPV) не можуть тримати акції Anthropic. Будь-який переказ акцій Anthropic до SPV може бути визнаний недійсним згідно з обмеженнями щодо переказу. У заяві також прямо заборонено пропозиції взяти участь у минулих або майбутніх раундах фінансування Anthropic через SPV.

Точніше, якщо основна економічна вартість SPV або структурованої ноти походить від акційних інтересів Anthropic і намагається обійти обмеження на переказ компанії, така угода ризикує залишитися непризнаною компанією.

Такі твердження безпосередньо впливають на пре-ІПО продукти: коли емітенти відкрито протистоять неавторизованим переказам акцій, структури, такі як SPV, токенізовані SPV, дзеркальні токени та пов’язані ноти, можуть суперечити статуту компанії, обмеженням на переказ, реєстрам акціонерів та питанням неправильного зображення інвесторів. Ризики особливо зростають для продуктів, які позиціонуються як «близькі до реальних акцій», але не можуть підтвердити авторизацію емітента чи дійсність переказу права власності.

Навпаки, чисто готівкові або стейблкоїни, що розраховуються за Pre-IPO Perp, мають меншу структурну вагу. Вони не стверджують, що утримують базові акції, не надають прав акціонера і не вносяться до реєстру акціонерів цільової компанії. Тому ймовірність прямого впливу обмежень на переказ акцій емітента відносно низька.

Природно, це не означає, що Безстр — це структура без ризику. Вона просто зміщує ризик з «дійсності переказу акцій» на «відповідність деривативів, джерела ціноутворення, механізми оракулів, ліквідації з використанням плеча, маніпуляції ринком та придатність інвесторів». Для оффшорних бірж, що пріоритезують ефективність, Безстр до IPO краще розуміти як продукти експозиції ціни, а не як замінники акцій.

Тому перед запуском пропозицій до IPO торгowі платформи повинні спочатку чітко визначити свою основну мету: чи вони створюють торговий ринок, чи рахунок активів?

-

Якщо позиціонувати як платформу для торгівлі з визначенням ціни: фокус продукту повинен бути на ліквідності, джерелах ціноутворення, кредитному плечі, ліквідації, ставці фінансування, розкритті ризиків та запобіганні маніпулюванню ринком. Продукти можуть бути Безстр, синтетичними індексами, контрактами з готівковим розрахунком або прогнозними експозиціями. Однак платформи мають чітко повідомляти користувачів: це не акції, вони не підтверджують статус акціонера і не надають підlying корпоративної власності.

-

Якщо позиціонувати як платформу з відповідним підходом до інвестування з цінністю: акцент у процесі ділової перевірки має змістися на автентичність базових активів, структури SPV/фонду/векселя, кредитний рейтинг емітента, умови зберігання, документи щодо прав, механізми виходу, юрисдикції з відповідними продажами та придатність інвесторів. У цьому сценарії платформи не повинні прагнути лише до обсягу торгівлі; вони повинні брати на себе більш сильну відповідальність за розподіл активів та захист інвесторів.

Звичайно, деякі торгові платформи можуть одночасно розвивати обидва напрямки. Вони можуть запускати інвестиційні продукти до IPO — спот, ноти, фонди або SPV — у своїх модулях LaunchPad, Гаманець, Доход, Управління активами або RWA, одночасно пропонуючи Pre-IPO Perps у своїх модулях деривативів, що дозволяє користувачам торгувати очікуваннями оцінки незареєстрованих компаній.

Однак на практиці можуть виникати проблеми, пов’язані зі змішуванням нарративів продуктів. Якщо продукти, спрямовані на торгівлю, позиціонуються як «покупка реального еквіті на ранніх етапах», це посилює ризики неправильного продажу та регуляторного нагляду. Навпаки, якщо інвестиційні продукти стають надто орієнтованими на торгівлю, це може перетворити довгострокові приватні акції на короткострокові, спрямовані на настрої інструменти торгівлі.

7. Структурні можливості для венчурних інвесторів

Для венчурних інвесторів можливості в сфері крипто-пре-ІПО рішень не повинні обмежуватися отриманням експозиції лише кількома трендовими компаніями. Можливості, які найбільш імовірно сформують довгострокові переваги, лежать у інфраструктурі, що підтримує цю ланцюжок вартості. Ця інфраструктурна екосистема розділяється на дві категорії: одна зосереджена на ефективності капіталу, визначенні цін та ліквідності; інша — на відповідності, довірі, власності на активи та шляхах виходу.

7.1 Інфраструктура, орієнтована на торгівлю: основні сервіси для визначення ціни, кредитного плеча та ліквідності

Цей напрямок уникне складностей, пов’язаних із доставкою прав на фізичні активи. Його основа ґрунтується на крипто-нійних деривативах та ринках прогнозів для вирішення проблем традиційного спот-ринку перед IPO — зокрема, неможливості коротких продажів, відсутності кредитного плеча та фрагментованої ліквідності. Його бізнес-модель сильно залежить від обсягу торгівлі, волатильності, глибини маркет-мейкінгу та ефектів мережі ліквідності.

-

Perp DEX / Прогнозувальні ринки / Аппчейни та екосистеми: Екосистема Perp DEX, яку представляють такі платформи, як Hyperliquid, все ще має нишеві можливості застосування та інфраструктури. Увагу слід звернути також на нових учасників, які пропонують диференційовану ліквідність, управління ризиками або можливості розширення активів.

-

Системи управління ризиками для безстр з RWA: системи, що підтримують маржу, ліквідацію, автоскорочення частки позикових коштів (ADL), цінові діапазони та обробку аномалій для не-крипто активів, таких як акції, індекси, товари та Pre-IPO.

-

Оракули та мережі визначення ціни: інтеграція приватних вторинних угод, оцінок раундів фінансування, котувань брокерів, книг ордерів у мережі, котувань маркет-мейкерів та зовнішніх ринкових цін.

-

Інструменти для маркет-мейкінгу та крос-ринкового хеджування: інструменти, що допомагають мейкерам у керуванні ризиками на контрактах на ланцюгу, OTC акціях, публічних ринкових проксі та відповідних індексах.

-

Ставка фінансування та двигуни параметрів ризику: Переробка механізмів ставки фінансування, цінових діапазонів, обмежень кредитного плеча та обмежень позицій, спеціально розроблених для традиційних та приватних активів.

-

Моніторинг торгівлі та запобігання маніпуляціям на ринку: виявлення wash-трейдингу, маніпуляцій з цінами, атак на оракули та ненормальних поведінок з кредитним плечем у активів з низькою ліквідністю.

Після додаткових заяв від CFTC щодо регуляторного шляху для безстрокових контрактів, майбутні інфраструктурні можливості для RWA Perps можуть розширитися з «чи їх можна торгувати» на «чи їх можуть прийняти інституції та регулятори». Це включає відповідні системи маржі, сегрегацію клієнтських активів, розкриття ризиків, доступ до міжнародних бірж (FBOT), управління референтними цінами, моніторинг маніпуляцій, реальний час маржі, розкриття інформації про ліквідацію та ADL, а також системи аудиту змін параметрів, адаптовані для регуляторного огляду. Ринок, ймовірно, потребуватиме більше інфраструктури для задоволення потреб у відповідності інституцій TradFi, які входять на ринки деривативів 24/7.

7.2 Інфраструктура, спрямована на інвестування: відповідна емісія, переказ прав власності та виходи з активів

Цей напрямок слідує інституційному шляху цифровізації традиційних фінансових активів. Оскільки публічні обговорення SEC продовжують зосереджуватися на оцінці приватних активів, управлінні, розкритті інформації та захисті інвесторів-розничних, цей сектор, ймовірно, пройде через очищення, відокремлюючи надійні структури від слабких. Його бізнес-модель базується на AUM, обсязі розподілу активів та комісіях за обслуговування активів. Ключовими напрямками є бар’єри відповідності, здатність до набуття активів, мережі стосунків з емітентами та довіра інституційних клієнтів.

-

Інфраструктура відповідного випуску: приватний випуск через відповідні рамки, токенізація активів приватного капіталу, альтернативні торгові системи (ATS), акредитація інвесторів та регулювання транскордонних продажів.

-

SPV / Адміністрування фондів: створення, управління, бухгалтерський облік, податкове, аудит, реєстри інвесторів, розподіл дохідності та ліквідація SPV, пов’язаних із випуском токенів.

-

Агентство з переказів та капітальні таблиці: реєстрація цінних паперів, схвалення переказів, реєстри акціонерів, згода ГП на переказ акцій та управління дозволами емітента.

-

Контроль та підтвердження права власності: зіставлення, аудит і підтвердження між поза ланцюговими акціями, нотами або частками фондів та ланцюговими токенами.

-

Оцінка та розкриття інформації про приватні активи: Розкриття даних щодо раундів фінансування, угод на вторинному ринку, ЧВФ фонду, знижок/премій, періодів блокування та шляхів виходу.

-

Послуги з виходу та розрахунків: блокування після IPO, вторинні перекази, пропозиції купівлі, викуп акцій, викуп фонду та розрахунки стейблкоїнами/фіатом.

У довгостроковій перспективі найбільш значущі гравці, ймовірно, матимуть можливості як торгівлі, так і управління акаунтом активів. Інтерфейс гаманця слугує ключовим вхідним пунктом: він може зберігати спот-активи, кошти, ноти та SPV-токени, а також діяти як канал KYC для прив’язки реальних ідентифікаторів користувачів. Водночас він може взаємодіяти з Perps, DEX, позичковими та дохідними продуктами, що додатково розкриває ліквідність та композиційність токенів до IPO.

Тому ринок продовжуватиме стежити за проміжним ПЗ, яке допомагає біржам та гаманцям досягти мультиасетного розширення. До нього належать шари абстракції відповідності, перехресні асетні ризики, єдині звіти про активи, податкові та оціночні системи, модулі приватного розкриття інформації та контроль доступу до продуктів, адаптовані до різних юрисдикцій.

8. Висновки та прогнози трендів

Якщо регульований американський традиційний фінансовий ринок розпочне зверху-вниз відновлення доступу до активів для зростання більшої кількості звичайних інвесторів, криптовалютні продукти повинні довести, що вони не спираються лише на «обхід регулювання/регуляторну арбітражність». Вони повинні продемонструвати переваги у торгівельному досвіді або сервісі активів: доступ 24/7, низькі бар’єри для входу, глобальна ліквідність, механізми коротких продажів, кредитне плече, миттєве визначення ціни, композиційність або більш ефективне транскордонне розподілення.

У березні 2026 року SEC провела круглий стіл з приводу приватних ринків, зосередившись на оцінці, управлінні та «відповідальній роздрібній інтеграції». У вступних промовах комісар Еткінс зазначила, що сама ризик не є достатньою підставою для постійного виключення звичайних інвесторів, але розширення доступу має відбуватися паралельно з захистом інвесторів, оціночним управлінням та відповідними механізмами захисту. За оцінкою офіційних заяв, фокус обговорень регуляторів США полягає не просто у наданні роздрібним інвесторам безбар’єрного доступу до приватних ринків, а у розширенні шляхів участі через продукти, оснащені потужними механізмами управління, розкриття інформації та оцінки.

Довгострокові переваги для чистих бізнесів із токенізованими цінними паперами та каналами, ймовірно, будуть зменшені офіційною традиційною інфраструктурою. Якщо NYSE, Nasdaq, брокери-дилери, ATS, зареєстровані фонди та платформи приватних ринків почнуть систематично надавати формальні точки доступу, премії за доступ до багатьох неавторизованих дзеркальних нот, слабо розкритих токенів SPV та продуктів «псевдо-акцій» ймовірно знизяться.

Однак це не означає, що ринок не має нового попиту та бізнес-можливостей. Відповідний спот-ринок може не задовольнити повністю вимоги спекулятивного капіталу щодо ефективності капіталу, двосторонньої торгівлі, глобального доступу та круглосуточного визначення цін. Незалежний екологічний ніш для Perps, ймовірно, залишиться незмінним. Насправді, їхній ринковий потенціал може зростати, а складність управління ризиками — зменшуватися завдяки майбутньому виникненню більш надійних офіційних спот-цін та зареєстрованих ринкових посилань.

Подальша еволюція пре-ІПО токенів не обов’язково буде однотрековою грою з нульовою сумою. Ймовірніше, що платформи розроблятимуть багатотрекові продуктові матриці, спираючись на свою позицію, демографію користувачів та регуляторні можливості.

-

Один напрямок — це ринок ліквідності, орієнтований на торгівлю: платформи забезпечують виявлення цін, кредитне плече, можливості довгої та короткої позицій, а також торгівлю 24/7. Користувачі торгують очікуваннями оцінки компаній, що не котируються. Цей напрямок найкраще підходить для безстрокових контрактів (Perps), контрактів на події ринку прогнозів, синтетичних експозицій, дзеркальних токенів та індексних продуктів. Його основна конкурентна перевага полягає не у «чи він представляє реальну власність», а у механізмах ціноутворення, ліквідності, параметрах ризику, правилах ліквідації та загальному досвіді торгівлі.

-

Інший напрямок — інвестиційний акаунт з активами: Платформи надають акції, відповідні випуски, зберігання, розкриття інформації та механізми виходу, які ближчі до реальних приватних активів. Користувачі купують довгострокові експозиції активів. Цей напрямок найкраще підходить для SPV, фондів, токенізованих фондів, відповідних нот та продуктів, авторизованих емітентом. Його основна конкурентна перевага полягає не у стимулюванні торгівлі, а у справжності активів, документуванні прав, підтвердженні зберігання, розкритті оцінки та кінцевих механізмах виходу.

Більш реалістичний сценарій — це те, що топові біржі не обмежуватимуться лише одним шляхом. Вони можуть безперебійно розміщувати інвестиційні перед-IPO продукти у своїх гаманцях, Launchpad, Earn, Asset Management або RWA-модулях, одночасно запускаючи Перс-інвестиції, прогнозні ринки та синтетичні експозиції у своїх деривативах, DEX або професійних зонах торгівлі. Це дозволяє користувачам з різним рівнем схильності до ризику розподіляти, торгувати та хеджувати в межах однієї екосистеми.

Справжній ризик полягає не в тому, що платформи одночасно прагнуть до обох напрямків, а в змішуванні нарративів цих двох підходів. Якщо продукти, орієнтовані на торгівлю, подаються як «покупка реального акціонерного капіталу на ранніх етапах», це легко призводить до неправильного продажу та регуляторним санкціям. Якщо інвестиційні продукти надто фінансовізуються, це може перетворити довгострокові активи приватного капіталу на короткострокові, спрямовані на настрої торгівельні інструменти.

Тому гравці, які найбільш імовірно досягнуть успіху в майбутньому, — це не обов’язково ті, хто зосереджений виключно на торгівлі чи акаунтах активів, а платформи, здатні чітко розділити ці дві системи.

З одного боку, вони повинні чітко пояснити природу торгівельних продуктів як «не акційні, чисто цінові експозиції». З іншого боку, вони повинні міцно закріпити активи, чітко визначивши «що фактично має користувач, як він може вийти та до кого звертатися за захистом прав у разі виникнення проблем». Справжня довгострокова цінність бірж більше не буде полягати у змаганні за швидке розміщення більшої кількості пре-ІПО цілей; найбільше уваги слід приділити тому, як вони інтегрують торгівлю, активи, управління ризиками, розкриття інформації та освіту користувачів у єдину, злагоджену архітектуру продукту.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний підрозділ біржі KuCoin, яка є провідною глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у понад 200 країнах і регіонах. Ставлячи за мету інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, KuCoin Ventures підтримує крипто- та Web 3.0-розробників як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліянс-фінансовою або інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних або підрозуміваних заяв чи гарантій щодо її точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ситуацію та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.