Чому акції Samsung впали після рекордного прибутку: правда за цифрами

2026/07/07 15:42:00

Вступ

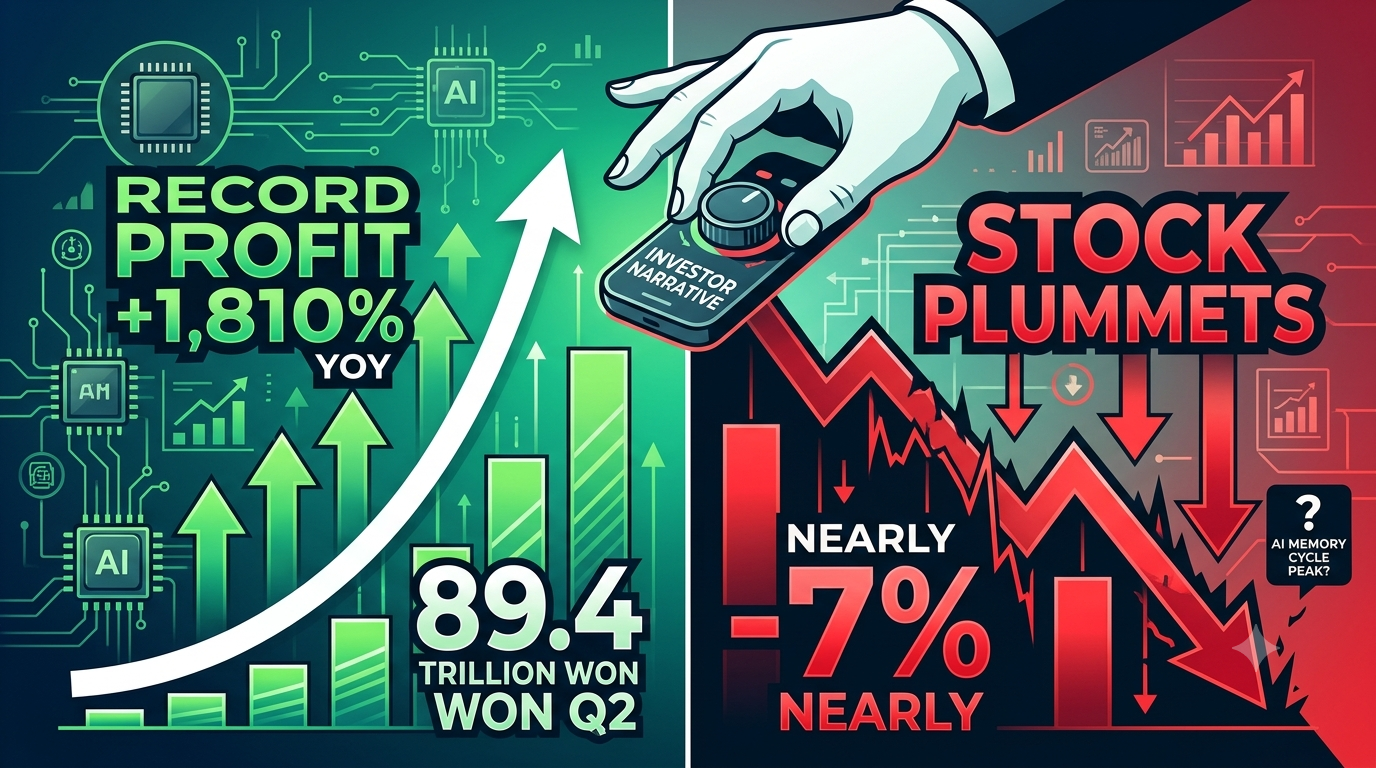

Samsung Electronics повідомила про найприбутковіший квартал за свою 56-річну історію — і її акції миттєво впали майже на 7%. 7 липня 2026 року світовий лідер у виробництві чіпів пам’яті оголосив про операційний прибуток другого кварталу приблизно у 89,4 трильйона вон (близько 58 мільярдів доларів США) — захоплюючий стрибок на 1 810% у порівнянні з попереднім роком. Доходи зросли на 129% до 171 трильйона вон. Однак ринок відреагував жорстким продажем.

Чому найкращий звіт про прибутки може спровокувати продаж? Відповідь розкриває важливий урок для інвесторів: на фінансових ринках історія, що стоїть за цифрами, важливіша за самі цифри.

Чому акції Samsung впали після рекордного прибутку?

Акції Samsung впали, оскільки ринок переоцінює весь суперцикл пам’яті, а не покарує Samsung окремо. 19-кратний стрибок прибутку майже повністю обумовлений інфляцією цін на DRAM і NAND — явищем, що стосується всієї галузі і однаково корисним для всіх виробників пам’яті.

Коли SK Hynix і Micron Technology також знизилися разом із Samsung, це свідчило про те, що інвестори сумніваються, чи досяг цикл цін на пам’ять піку, а не чи Samsung погано керується. За даними ринку на початок липня 2026 року, акції Samsung вже зросли приблизно на 147% з початку року до оголошення фінансових результатів, що свідчить про те, що велика частина добрих новин вже була врахована у ціні акцій. Падіння після оголошення результатів — це класична реакція «продати новину» — коли очікування занадто високі, навіть рекордні результати можуть розчарувати.

Чи є зростання прибутку Samsung результатом ціноутворення чи справжньої конкурентної переваги?

Зростання прибутку Samsung — це в першу чергу питання цін, а не перемоги у конкуренції. 19-кратне зростання операційного прибутку в основному пояснюється суперциклом цін на пам’ять, а не зростанням частки ринку або технологічними проривами, властивими саме Samsung. За даними Reuters, середня ціна продажу DRAM зросла приблизно на 44% у порівнянні з попереднім кварталом у другому кварталі 2026 року, а ціни на NAND-пам’ять зросли майже на 53%. Ці підвищення цін є прямим наслідком попиту з боку дата-центрів для ШІ, що призвело до серйозного дефіциту пропозиції.

Коли виробники пріоритезують виробництво HBM (High Bandwidth Memory) з високою маржею для серверів ІІ, вони природньо зменшують потужності для звичайного DRAM і NAND, що створює дефіцит пропозиції і піднімає ціни на всі категорії пам’яті. Це макроіндустріальний бета-інвестиційний інструмент — кожен великий виробник пам’яті одночасно отримує прибуток. Samsung перебуває на тій самій хвилі, що і SK Hynix та Micron, а не перевершує їх завдяки кращому виконанню.

Що нам розповідає дохід Samsung про його бізнес-мікс?

Фінансові показники Samsung розкривають структурну слабкість, яку одні лише цифри прибутку приховують. Хоча операційний прибуток перевищив очікування ринку на майже 86 трильйонів вон, темп зростання виручки на 129% — хоча й вражаючий — виявляє дефіцит обсягів порівняно зі зростанням прибутку, спричиненим підвищенням цін. Коли прибуток зростає швидше, ніж виручка, це означає, що компанія заробляє більше на кожну продану одиницю, але не обов’язково продаватиме більше одиниць. Це особливо тривожне, оскільки найцінніший сегмент ринку пам’яті — HBM для AI-серверів — є тим місцем, де Samsung стикається з найсерйознішою конкуренцією.

Звіт про фінансові результати Samsung за I квартал 2026 року підтвердив, що відділ напівпровідників отримав 53,7 трильйона вонів операційного прибутку, що становить 94% від загального прибутку компанії. Однак компанія також визнала, що терміни кваліфікації та масового виробництва HBM4 залишаються критичними факторами. Якщо дохід Samsung підтримується інфляцією цін на звичайну пам’ять, а не зростанням обсягів високодоходних HBM, якість прибутку залишається нижчою, ніж здається.

Чи втрачає Samsung гонку HBM перед SK Hynix?

Samsung поступається SK Hynix на ринку HBM, що є найважливішим стратегічним полем битви за домінування в пам’яті ери ШІ. HBM — високопропускна пам’ять, розташована безпосередньо поруч із чіпами-акселераторами ШІ від NVIDIA та інших виробників — забезпечує найвищі маржі та найбільшу видимість попиту у всьому напівпровідниковому індустрії. Хоча Samsung розпочав масове виробництво HBM4 та SOCAMM2 для платформи Vera Rubin від NVIDIA у Q1 2026, SK Hynix зберігає технологічну та ринкову перевагу у поколіннях HBM3E та HBM4.

Той факт, що прибуток Samsung за другий квартал значно зумовлений зростанням цін на звичайний DRAM і NAND, а не лідерством за обсягами HBM, свідчить про те, що компанія ще не захопила найприбутковіший сегмент ринку пам’яті для ШІ. Для інвесторів це ключова відмінність: Samsung перемагає в циклі пам’яті, але може втрачати структурну боротьбу за домінування в пам’яті для ШІ.

Чи завищено прибуток Samsung через разові витрати?

Загальний показник прибутку Samsung містить значну спотворення через разові витрати на компенсацію працівників, що знижують справжню якість прибутку. Консенсусна оцінка операційного прибутку була знижена з приблизно 96 трильйонів вон до 86 трильйонів вон (а фактична попередня цифра склала 89,4 трильйона вон), головним чином через спеціальні витрати, пов’язані з працою, узгоджені під час угод з профспілками у травні 2026 року. Хоча ці витрати технічно носять разовий характер, вони виявляють прихований тиск на маржу з боку переговорів з працівниками, який залишиться структурним фактором витрат.

Ще важливіше, коли аналітики виключають ці разові статті, базовий приріст прибутку залишається надзвичайним — але він обумовлений тими самими ціновими факторами, які зараз піддаються сумніву на ринку. Тому «якість» прибутку Samsung нижча, ніж підказує загальний показник зростання в 19 разів, оскільки значна частина зростання прибутку є циклічною і разовою, а не обумовленою стійкими конкурентними перевагами.

Як довго триватиме суперцикл пам’яті?

Очікується, що суперцикл пам’яті триватиме щонайменше до 2027 року, але темпи зростання цін можуть досягти піку. Індустріальні аналітики загалом вважають, що поточний «ринок продавця» продовжиться до 2027 року завдяки розширенню інфраструктури ШІ, що не демонструє ознак уповільнення. У своїх прогнозах на Q1 2026 Samsung зазначив, що попит на серверну пам’ять залишатиметься високим у другій половині 2026 року, оскільки гіперскалери адаптуються до зростаючого впровадження ШІ та сервісів LLM у бізнесі. Компанія також зазначила, що агентний ШІ очікується, що ще більше прискорить зростання попиту.

Однак ключове питання для інвесторів — не чи залишаться ціни на пам’ять на високому рівні — вони, ймовірно, залишаться — а чи може темп зростання цін тривати далі. Коли ціни на DRAM вже зросли на 44% за один квартал, а ціни на NAND — на 53%, додатковий потенціал зростання через ціноутворення стає математично важче досягти. Ринок орієнтований на майбутнє і враховує сповільнення зростання цін, навіть якщо абсолютні ціни залишаються високими.

Що повинні спостерігати інвестори у повному звіті про прибутки Samsung?

Повний звіт про фінансові результати Samsung за другий квартал 30 липня 2026 року розкриє, чи зможе компанія вирішити структурні проблеми, що лежать в основі продажу акцій. Інвесторам слід звернути увагу на три ключових показники: внесок виручки від HBM4 та прогрес у кваліфікації з основними клієнтами з ІШ, зростання бітів DRAM і NAND (відправлені обсяги) порівняно з виручкою, зумовленою цінами, та прогноз на третій квартал 2026 року щодо цін на пам’ять та тренди попиту.

Попереднє оголошення про прибутки містить лише зведені дані — детальний розбір за сегментами покаже, чи здобуває наполегливо позиції напівпровідникове відділення Samsung у сегменті HBM чи все ще залежить від ціноутворення на комп’ютерну пам’ять. Крім того, коментарі керівництва щодо поставок зразків HBM4E та термінів адаптації клієнтами будуть вирішальними для оцінки того, чи зможе Samsung закрити розрив із SK Hynix у сегменті пам’яті з найвищою маржею.

Чи варто інвестувати в акції Samsung на KuCoin?

Samsung Electronics є одним із найбільш прямих способів отримати виставлення на інфраструктуру ШІ, а KuCoin пропонує доступні інструменти для трейдерів, які хочуть відкрити позицію щодо цього суперциклу напівпровідників.

KuCoin надає доступ до широкого спектру не лише криптовалютних ринків, але й акційних ринків. Зараз користувачі також можуть взяти участь у кампанії KuCoin з торгівлі перпами акцій США:

-

Після завершення простих торгівельних місій користувачі можуть розблокувати призовий фонд у розмірі 100 000 USDT у TSLA, AAPL або GOOGL.

Висновок

Звіт про фінансові результати Samsung за другий квартал 2026 року є парадоксом: цифри історично виняткові, але реакція ринку була жорстко негативною. Цей розрив існує тому, що досвідчені інвестори дивляться не лише на зростання прибутку в загальних рисах, а й на основні драйвери та стійкість прибутку. 19-кратне зростання операційного прибутку Samsung майже повністю обумовлене інфляцією цін на пам’ять — явищем, що стосується всіх учасників галузі однаково.

Компанія не здобуває ринкову частку завдяки кращій технології чи виконанню; вона користується макрохвилею, яка може досягти піку в будь-який момент. Зростання виручки відстає від зростання прибутку, постійна конкуренційна різниця з SK Hynix у сфері HBM та разовий характер деяких коригувань витрат усі зменшують якість цих рекордних прибутків. Для інвесторів головний висновок полягає в тому, що ціна акцій Samsung відображає очікування майбутнього, а не минулі результати.

Коли акція вже зросла на 147% у поточному році, а перевищення прибутку обумовлене циклічними цінами, а не структурними конкурентними перевагами, навіть найкращий квартальний звіт в історії може виглядати як розчарування. Ринок ставить просте питання: що буде після суперциклу? Доки Samsung не продемонструє лідерство у HBM та зростання обсягів, яке перевищує цикл цін, це питання продовжуватиме впливати на його оцінку.

ЧАСТІ ПИТАННЯ

Чому впав акції Samsung, якщо прибуток був рекордним?

Акція вже зросла на 147% у поточному році, врахувавши багато доброї інформації. Ринок переоцінює весь суперцикл пам’яті, а не лише Samsung. Коли зростання прибутку зумовлене загальною інфляцією цін у галузі, а не конкурентними перевагами конкретної компанії, інвестори сумніваються у стійкості.

Чи є зростання прибутку Samsung сталім?

Поточний рівень прибутку сильно залежить від зростання цін на DRAM і NAND, які зросли відповідно на 44% і 53% у другому кварталі 2026 року. Хоча попит з боку ІІ допоможе утримувати ціни на високому рівні до 2027 року, швидкість зростання цін, ймовірно, досягла піку, що ускладнює порівняння з попереднім роком.

Як Samsung порівнюється з SK Hynix у сфері HBM?

Samsung поступається SK Hynix за часткою ринку та лідерством у технологіях HBM. Хоча Samsung розпочав масове виробництво HBM4 у Q1 2026, SK Hynix зберігає лідерство у поколіннях HBM3E та HBM4. HBM — це сегмент пам’яті з найвищою маржею, що робить цю різницю стратегічно значущою.

Які є разовими витратами у фінансових результатах Samsung?

Прибуток Samsung був зменшений через спеціальні витрати на компенсацію працівникам, пов’язані з переговорами з профспілкою у травні 2026 року. Ці разові статті спотворили основний показник, але навіть після їх коригування основний ріст залишається переважно обумовленим цінами.

Коли Samsung опублікує повну інформацію за другий квартал 2026 року?

Samsung опублікує повний звіт про фінансові результати за другий квартал 2026 року 30 липня 2026 року, включаючи детальну розбивку за сегментами: напівпровідники, дисплеї, мобільні пристрої та інші відділи. Цей звіт прояснить внесок HBM у дохід та прогноз на третій квартал.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.