Щотижневий звіт KuCoin Ventures: Розшифровка стратегії, що вибирає діпеггінг акцій та розбіжність ліквідності при перез цінуванні макро-ставок

2026/06/23 10:55:00

1. Тижневі ринкові підсумки

Капітальний відтворювальний цикл стратегії стикається з випробуванням: битва довгих і коротких позицій та розбіжність ринку, що призвели до від’єднання STRC

Недавно основний інструмент фінансування Strategy (MSTR) — привілейовані акції Stretch (STRC) — зіткнувся з серйозним тестом на ринковій ціні.

За дизайном, STRC — це дохідна привілейована акція, призначена для довгострокової торгівлі навколо своєї номінальної вартості у $100. Її механізм спрямований на стабілізацію ціни біля номіналу шляхом динамічного регулювання рівня дивідендів; ефективна ставка дивідендів навіть досягла близько 12,9% у певний момент, що зробило її надзвичайно привабливою для ринку. Проте протягом останніх кількох тижнів цей якір почав розслаблюватися. STRC спочатку впала до близько $89, потім впродовж дня опустилася далі до $85 і навіть тимчасово впала нижче $83, значно відхилившись від номінальної вартості у $100, яку мала підтримувати.

Джерело даних: TradingView

Депегування STRC має дуже прямий вплив на стратегію: її фінансовий вертушок почав зупинятися. Раніше, поки STRC торгувався близько до своєї номінальної вартості у $100 або вище, Strategy міг продовжувати продавати STRC через своє пропозицію на ринку (ATM) і використовувати зібрані кошти для купівлі bitcoin. Суть цього механізму проста: ринок готовий купувати преференційні акції з високою дохідністю за ціною, близькою до номіналу, а після отримання готівки Strategy продовжує накопичувати BTC, що додатково підсилює нарратив «постійної купівлі резервів bitcoin».

Основна стурбованість ринку — це тиск на грошові потоки Strategy. Рівень дивідендів STRC динамічно регулюється на основі його ринкової ціни. Чим нижча ціна, тим вищий дохід, який ринок вимагає як компенсацію. Наразі номінальний рівень дивідендів STRC збільшився до 11,5%, і ринок обговорює можливість подальшого підвищення до 11,75% або 12% у майбутньому. Для інвесторів це означає вищий дохід; для Strategy — більший тиск у вигляді збільшення грошових виплат.

Тим, що зробило ринок ще більш чутливим останнім часом, є те, що Strategy, яка раніше запевняла, що «не продаватиме bitcoin», вперше продала 32 bitcoin у кінці травня цього року, отримавши близько 2,5 мільйонів доларів США для виплати дивідендів за привілейованими акціями. Тому подальший занепокоєння ринку полягає в тому, що якщо фінансове середовище продовжуватиме погіршуватися, а тиск щодо виплати дивідендів за привілейованими акціями зростатиме, Strategy може бути змушена продавати більше bitcoin. Це може призвести до подальшого зниження ціни bitcoin і потенційно перетворитися на смертельний спіраль.

Звісно, фінансова модель Strategy не залежить виключно від STRC. Премія звичайних акцій, конвертовані облігації, готівкові резерви та інші інструменти привілейованих акцій разом підтримують цю фінансову структуру. Проблема полягає в тому, що ці канали дуже корельовані. Падіння bitcoin знизить чисту вартість активів; падіння ціни акцій MSTR ослабить здатність до фінансування за рахунок звичайних акцій; падіння STRC нижче номіналу підвищить вартість фінансування привілейованих акцій; а коли готівкові резерви використовуються для викупу боргу або виплати дивідендів, запас безпеки стає тоншим.

Однак на ринку існує ще одне пояснення: цей цикл зниження STRC може мати чіткі ознаки ланцюгової ліквідації під кредитним плечем. Протягом останніх кількох місяців STRC тривалий час тримався в вузькому діапазоні від 97 до 100 доларів, що надало деяким інвесторам ілюзію, ніби це «продукт з низькою волатильністю та високою дохідністю». Щоб посилити прибуток, деякий капітал, ймовірно, застосував високе кредитне плече до цього здавалося стабільним активу. Доки ціна залишається стабільною, ця угоду здається дуже зручною; але як тільки вона падає нижче стабільного діапазону, структура з кредитним плечем швидко починає завдавати шкоди.

На тлі поточної ситуації з відхиленням від прив’язки аналіз ринку вказує, що Стратегія має різноманітний потенційний інструментарій для подолання цього стрес-тесту і не є повністю безпорадною:

-

Налаштування рівня дивідендів для привернення капіталу: Компанія може далі збільшити рівень дивідендів у майбутньому періоді (наприклад, 30 червня) — очікування ринку передбачають зростання до 11,75% або навіть 12% — для підвищення ефективної дохідності STRC. Це приверне кошти довгострокових інвесторів, які купують на падінні, формуючи цінову підтримку для STRC.

-

Ринкові викупи та арбітраж: Оскільки звичайні акції MSTR все ще торгуються з премією до чистої вартості активів, Strategy також може вирішити випустити звичайні акції або отримати традиційне боргове фінансування для викупу STRC зі знижкою на вторинному ринку. Коли ціна в майбутньому знову наблизиться до позначки $100, її можна буде повторно випустити, а різницю використати безпосередньо для накопичення додаткового bitcoin, що створить акреційний ефект для власників звичайних акцій. Чи готовий арбітражний капітал повернутися? Якщо знижка STRC достатньо глибока, а ринок вважає, що ціна рано чи пізно повернеться до паритету, арбітражний капітал може стати значною силою у відновленні ціни.

-

Зменшення ризиків на рівні правил: Згідно з дизайном умов STRC, Стратегія може поступово знижувати рівень дивідендів, щоб полегшити навантаження на готівковий потік у надзвичайно неблагополучних ситуаціях.

Волатильність ціни STRC також додатково проосвітила ринок: її не слід сприймати просто як замінник високодоходних короткострокових боргових інструментів, тим більше як «стейблкоїн». STRC ближча до цифрового кредитного продукту зі складними умовами, прив’язаного до чотирьох змінних: фінансових можливостей Стратегії, премії MSTR щодо чистої вартості активів bitcoin, ціни bitcoin та довіри ринку до нарративу Сейлора. За сприятливих умов вона може слугувати ефективним інструментом фінансування для Стратегії з метою накопичення bitcoin; за неблагополучних умов, навпаки, вона посилюватиме тиск у капітальній структурі.

У майбутньому щодо стратегії є чотири ключові змінні, на які варто звернути увагу: чи зможе STRC повернутися до рівня близько $100; чи продовжить компанія продавати bitcoin; на який термін вистачить грошових резервів для покриття розподілів з привілейованих акцій та боргів; і чи зможе звичайна акція MSTR зберігати свою премію щодо чистої вартості активів у bitcoin.

Якщо ці змінні поступово відновляться, ця подія буде схожа на стрес-тест після ланцюжка ліквідацій із кредитним плечем; якщо вони продовжуватимуть погіршуватися, ринок переоцінить стійкість цілого капітального маховика стратегії.

2. Щотижневі обрані сигнали ринку

Переговори між США та Іраном зменшили премії ризику, жорсткий дебют ФРС перепризначив траєкторію ставок, ринки ШІ та криптовалют розійшлися

На минулому тижні ключовими факторами для глобальних ринків були зміна напруженості між США та Іраном від сценарію «війна та енергетичний шок» до рамок припинення вогню/переговорів щодо ядерної програми, а також сильніший сигнал проти інфляції, наданий зустріччю ФРС у червні під керівництвом нового голови Кевіна Ворша. На початку минулого тижня очікування щодо укладення угоди між США та Іраном та відновлення роботи Ормузької протоки спричинили швидке зниження ринкової оцінки ризику перебоїв у постачанні енергоносіїв, що призвело до зниження цін на нафту та відновлення ризикованих активів. Однак після того, як ФОМК залишив ставки на тому ж рівні в середині минулого тижня, дот-плот та стиль комунікацій Ворша призвели до переоцінки ризиків підвищення ставок у середньо- та довгостроковому перспективі. До кінця минулого тижня, хоча переговори між США та Іраном зробили певний прогрес під посередництвом Катару та Пакистану, і всі сторони домовились працювати над досягненням остаточної угоди протягом 60 днів, процес зазнав повторних перешкод, включаючи загрозливі заяви Трампа та тимчасовий вихід іранських представників. Це свідчить про те, що геополітичний ризик не зник повністю, а змістився з негайного військового шоку на довгостроковий джерело невизначеності щодо переговорів.

Ця зміна вперше відобразилася на енергетичному ринку, золоті та доларі США. За рахунок очікувань угоди між США та Іраном ціни на нафту різко впали з попередніх високих рівнів на минулому тижні. Сирова нафта WTI знизилася приблизно на 10,6% за тиждень до діапазону 75–76 доларів США за барель, тоді як сирова нафта Brent відступила до приблизно 80 доларів США за барель. Зниження цін на нафту допомогло зменшити короткостроковий інфляційний тиск на енергетику та надало можливість для відновлення ризикованих активів. Однак на кінець минулого тижня невизначеність щодо Ормузької протоки не була повністю вирішена, що свідчить про те, що енергетична премія ризику не зникла повністю. Щодо золота, маргінальний попит як безпечного активу зменшився, тоді як посилення долара США та зростання дохідності казначейських облігацій знизили привабливість активів без дохідності, що призвело до падіння ціни на золото приблизно на 1% за минулий тиждень. Загалом, ринки сировини не просто поверталися до схильності до ризику; вони перебалансовувалися між зменшенням військових премій та новим переоцінюванням політичних ставок.

Сильніший долар США та вищі дохідності казначейських облігацій сформували ще одну важливу ринкову тенденцію минулого тижня. FOMC залишив цільовий діапазон ставок незмінним на рівні 3,50%–3,75%, що відповідало очікуванням ринку. Однак новий голова ФРС Варш навмисно зменшив перспективні прогнози, не представив власний дот-плот та оголосив про створення кількох робочих груп з реформ, що збільшило невизначеність щодо майбутнього комунікаційного підходу та політичного курсу ФРС. Дот-плот показав, що медіанна проекція ставки на 2026 рік відповідає одному підвищенню ставки, тоді як політиків все ще розділено: деякі чиновники підтримують підвищення ставки цього року, тоді як інші вважають за краще залишити ставки на місці або навіть знизити їх. Як наслідок, обговорення на ринку змістилося з питання «чи будуть ставки знижені в найближчий період» на питання «чи може запобіжне підвищення ставки перетворитися на більш тривалий цикл пожорсткішої політики». Щодо ризикованих активів, хоча зниження цін на нафту зменшило короткостроковий інфляційний тиск, перша зустріч Варша підсилила ринкове ціноутворення щодо вищих ставок на довгий термін та можливого зсуву вгору шляху ставок у довгостроковому горизонті.

На ринку акцій американські акції загалом відновилися минулого тижня, але зростання було зосереджене на штучному інтелекті, напівпровідниках та обраних секторах високого росту, з чіткою внутрішньою дивергенцією на ринку. Підтримувані оптимізмом щодо угоди між США та Іраном, основні індекси сильні зросли в понеділок, при цьому Nasdaq піднявся більше ніж на 3%, а S&P 500 — приблизно на 1,7%. Потім ринок відкоригувався та торгувався бічно навколо зустрічі FOMC. За тиждень Nasdaq зрос приблизно на 2,4%, тоді як S&P 500 і Dow також зросли майже на 1%. Однак цей ріст був переважно обумовлений чіпами, інфраструктурою ШІ, біотехнологіями та невеликою кількістю сильних акцій з високим темпом зростання. Іншими словами, американські акції не ввійшли знову в фазу широкого зростання схильності до ризику. Натомість вони здійснили часткове відновлення після попередніх геополітичних шоків та тиску з боку ставок, тоді як інвестори продовжували оцінювати реалізацію прибутків у сфері ШІ, стійкість траєкторії ставок після FOMC та стійкість оцінок.

Ринки Японії та Південної Кореї також відобразили співіснування сильних ланок ланцюга поставок ШІ та макроекономічного тиску. У Японії очікування інвестицій у ШІ та напівпровідники продовжували надавати підтримку: на тиждень Nikkei 225 залишався у діапазоні високого консолідаційного руху, оскільки капітал продовжував шукати японське обладнання для напівпровідників, промислову автоматизацію та зв’язані з ШІ ланки ланцюга поставок. Однак слабкість йєни та очікування підвищення ставок Банком Японії також зробили ринок більш чутливим до оцінки та потоків іноземного капіталу. У Південній Кореї KOSPI залишався близько підвищених рівнів після попередніх великих коливань, причому напівпровідники та чипи пам’яті залишалися основною опорою. Однак слабкість вони, іноземні потоки та глобальна ротація технологічних факторів можуть продовжувати посилювати короткострокову волатильність. Загалом, промислова логіка японського та корейського ринків не була порушена, але торгова обстановка змінилася з простого зростання за ланцюгом поставок ШІ на етап високої консолідації, який більш чутливий до валютних курсів, ставок та поведінки іноземних інвесторів.

На крипторинках BTC не отримав значної користі від відновлення американських технологічних акцій минулого тижня. Натомість він залишався під тиском через виведення коштів з ETF, макроекономічний тиск на ставки та відносно слабку ліквідність у криптовалютній сфері.

BTC торгувався на рівні 62 000–65 000 USD на минулому тижні і впав приблизно на 4% за тиждень, що стало гіршим результатом порівняно з Nasdaq та обраними активами, пов’язаними з ШІ. ETH залишався біля рівня 1 700 USD із подібно обмеженим імпульсом відновлення. BTC все ще має атрибути інституційного розподілу, але в умовах, коли потоки ETF не повернулися до стійких інвестицій, пропозиція стейблкоїнів лише трохи стабілізувалася, а шлях віддалених ставок був переоцінений вище, в короткостроковій перспективі він більш схильний поводитися як ризик-актив з високим бета-коефіцієнтом, ніж як незалежний безпечний актив.

Варто зазначити, що тиск на основні криптоактиви не означає, що всі криптоактиви одночасно знизилися з однаковою швидкістю. HYPE за минулий тиждень залишався значно сильнішим за BTC і ETH завдяки торгівельній активності Hyperliquid, доходам протоколу та постійній увазі ринку. BNB, навпаки, не сформував чіткого незалежного тренду і переважно рухався разом із загальним ринком. Тому поточний ринок криптоактивів краще описати як «основні активи все ще обмежені потоками ETF та макрофінансовими умовами, тоді як невелика кількість активів із доходами, зростанням обсягу торгівель або катализаторами екосистеми зберігають локальну міцність», а не як загальне відновлення ризикової схильності на ринку криптоактивів.

Джерело даних: SoSoValue

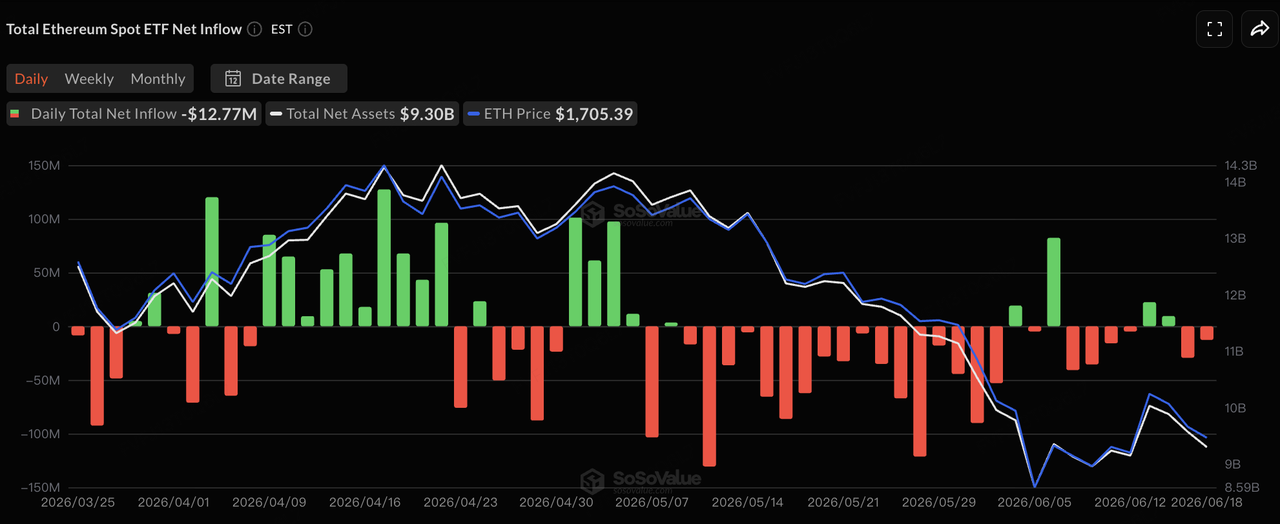

Щодо потоків ETF, згідно з даними SoSoValue, потоки спот-ETF на BTC у США за минулий тиждень залишалися слабкими, тоді як потоки ETF на ETH були ближчими до нейтральних. На основі розкритих даних за робочі дні, BTC ETF зафіксували чистий вивід близько 64,09 млн доларів США 15 червня, невеликий чистий притік близько 10,06 млн доларів США 16 червня та чисті виводи близько 82,16 млн і 90,66 млн доларів США 17 і 18 червня відповідно. Оскільки ринки США були закриті 19 червня через Juneteenth, BTC ETF за тиждень зафіксували чистий вивід близько 230 млн доларів США. Це свідчить про те, що тиск на продаж зменшився порівняно з великими виводами минулого тижня, але інституційний капітал ще не відновив тривалого купівлі.

Щодо ETF на ETH, 15 і 16 червня все ще спостерігалися невеликі чисті надходження, але з 17 по 18 червня потоки знову стали негативними, що в результаті залишило тиждень приблизно на рівні невеликого чистого відтоку. Загалом, BTC і ETH ETF залишаються важливими інституційними воротами до криптоактивів, але їхній маржинальний потік ще не повернувся до фази сильних надходжень. Порівняно з попереднім періодом послідовних великих відтоків, тиск з боку ETF зменшився на минулому тижні. Однак порівняно з відновленням капітального ротації до американських акцій у сфері ШІ та напівпровідників, крипто-ETF ще не продемонстрували чіткого ефекту приваблення капіталу. У короткостроковій перспективі, чи зможе BTC відновитися, все ще залежатиме від того, чи повернеться покупка ETF, чи повернеться постачання стейблкоїнів до розширення та чи зменшиться макроекономічний тиск з боку ставок.

Джерело даних: DeFiLlama

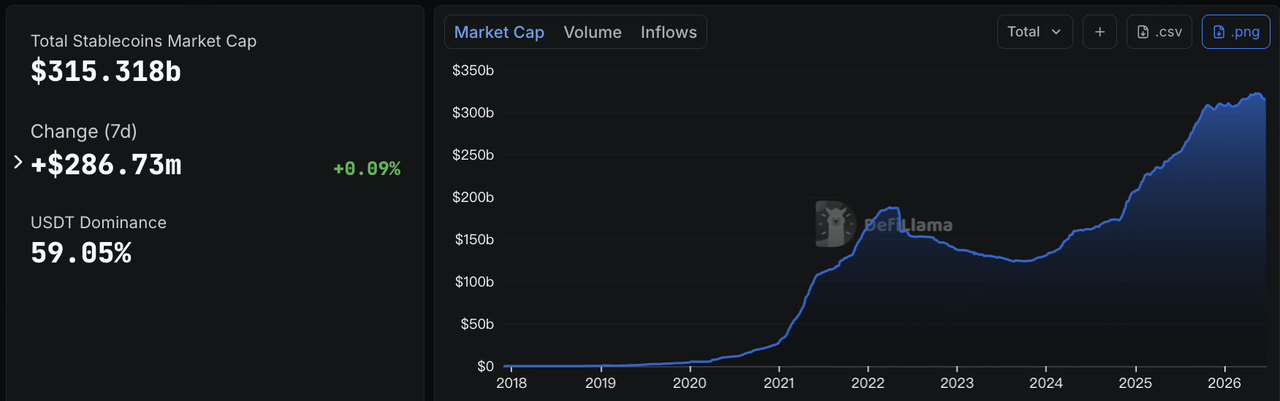

Щодо стейблкоїнів, дані DeFiLlama показують, що станом на 22 червня загальна ринкова капіталізація стейблкоїнів становила близько 315,3 млрд доларів США, що на 287 мільйонів доларів США більше, ніж за сім днів, або приблизно 0,09%. Доля USDT на ринку становила близько 59,05%. На відміну від чіткого скорочення пропозиції стейблкоїнів на попередньому тижні, ліквідність долара в мережі загалом стабілізувалася на минулому тижні. Однак приріст був слабким, що свідчить про те, що капітал у мережі не продовжує агресивно виходити, але ще не відновив значної експозиції на ризик.

Структурно, USDT трохи впав приблизно на 0,12% за сім днів, тоді як USDC трохи зрос на приблизно 0,06%, що свідчить про те, що ліквідність для основного торгівлі та розрахунків залишилася в цілому стабільною. USDS впав приблизно на 3,47% за сім днів, продовжуючи тенденцію, згідно з якою стейблкоїни, орієнтовані на екосистему, легше скорочуються під час волатильних ринкових умов. USD1 і USDG зросли приблизно на 9,27% і 6,74% відповідно, що відображає продовження розширення стейблкоїнів, орієнтованих на відповідність, та каналів розподілу. USDe за сім днів залишився майже без змін, що свідчить про те, що розширення стейблкоїнів з дохідністю уповільнилося, але без значного тиску з боку викупу. BUIDL і USYC зберегли помірний рост, що відображає збережену стійкість попиту на інституційне он-чейн керування готівкою та токенізовані грошові ринкові фонди. Загалом, ринок стейблкоїнів змістився з попереднього тижня «скорочення загального пропонування» на «стабілізацію загального пропонування з структурною дивергенцією». Однак капітал залишається налаштований на інструменти з високою впевненістю щодо долара і ще не повністю повернувся до високобета-криптоактивів.

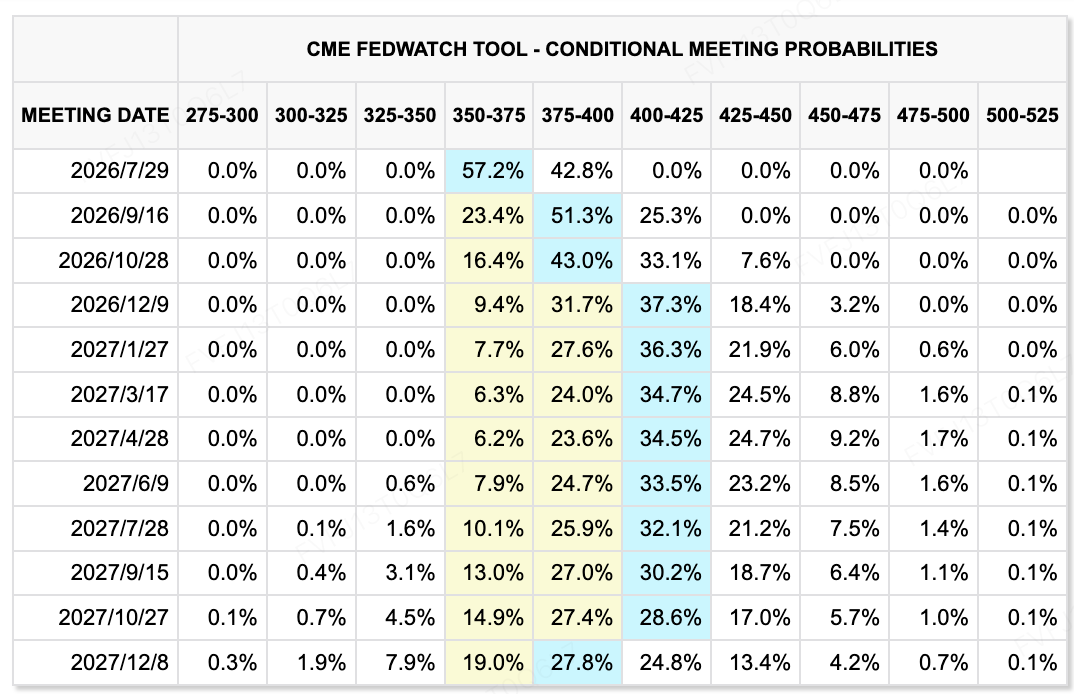

Джерело даних: CME FedWatch Tool

Щодо очікувань ставок, інструмент CME FedWatch показує, що ринки все ще приписують високу ймовірність тому, що ФРС збереже поточний діапазон ставок без змін на зустрічі в липні, але довгостроковий шлях ставок явно піднявся. Зустріч FOMC у червні залишила цільовий діапазон федеральних фондів незмінним на рівні 3,50%–3,75%, але медіанна діаграма «точок» передбачала одну можливу підвищення ставки у 2026 році, і дев’ять членів підтримали принаймні одне підвищення. Це свідчить про те, що ФРС змістилася з попередньої схильності до полегшення на більш чітко антиінфляційну позицію. Після своєї першої політичної зустрічі Варш скоротив перспективні рекомендації, не подав власної діаграми «точок» і підкреслив, що політика буде більш залежною від даних і зосередженою на цінній стабільності. Тому ринкам потрібно адаптуватися до ФРС, яка надає менше зобов’язань і вводить більшу політичну невизначеність.

Щодо ризикованих активів, ключова зміна полягає в тому, що «торгівля зі зниженням ставки» залишається складною для відновлення в найближчі терміни. Хоча нижчі ціни на нафту та прогрес у переговорах між США та Іраном допомагають зменшити короткостроковий інфляційний тиск, якщо інвестиції в ШІ, стійкість ринку праці та інфляція послуг продовжуватимуть підтримувати економічну динаміку, ФРС може не спішити з переходом до полегшення. Увага ринку змістилася з питання «чи будуть знижені ставки у червні» на питання «чи триватимуть високі ставки довше, чи може профілактичне підвищення перетворитися на реальне ужорливість». На цьому тлі технологічні акції та криптоактиви можуть все ще пропонувати структурні можливості, але розширення оцінок залишатиметься обмеженим довгостроковими дохідностями та політичною невизначеністю.

Основні події, за якими варто стежити цього тижня:

-

23 червня: попередній PMI США за червень. Дані PMI допоможуть ринкам оцінити, чи почали високі процентні ставки та волатильність цін на енергоносії впливати на бізнес-активність. Якщо і послуги, і виробництво залишаться стійкими, це може додатково підкріпити нарратив «економіка не слабка, і немає термінової потреби знижувати ставки».

-

24 червня: Продажі нових будинків у США за травень та фінансові результати FedEx. Дані про нерухомість покажуть вплив високих ставок на домогосподарства та ланцюжок нерухомості, а фінансові результати FedEx стануть важливим вікном у глобальну торгівлю, попит на логістику та передачу витрат на паливо.

-

25 червня: результати Micron. Micron стане найважливішим тестом на прибутковість цього тижня для ланцюжка ШІ та напівпровідників. Ринки звертатимуть увагу на HBM, попит на сховища даних, маржу та прогнози капітальних витрат. Результати можуть безпосередньо вплинути на настрій щодо акцій обладнання ШІ та чипів пам’яті.

-

26 червня: фінальний показник ВВП США за I квартал, замовлення довготривалих товарів, початкові заявки на безробіття, особистий дохід і витрати. Ці показники разом перевірять стійкість економіки США, корпоративні інвестиції та мінімальні зміни на ринку праці. Після хокішного сигналу від FOMC ринки будуть особливо чутливими до будь-яких доказів «перегрівання росту» або «зповільнення росту».

-

25–26 червня: дані щодо інфляції PCE за травень у США. PCE — це улюбленний показник інфляції ФРС. Якщо ядро PCE залишиться високим, це підсилило б натяк на тривале підтримування високих ставок. Якщо дані охолонуть, це могло б зменшити занепокоєння ринку щодо майбутніх підвищень ставок після першої зустрічі FOMC під керівництвом Варша.

-

Геополітичні та енергетичні ризики: технічні переговори між США та Іраном та стан Проливу Ормуз. Хоча переговори між США та Іраном сформували дорожню карту на 60 днів, загрозливі заявки Трампа, тимчасовий вихід іранських представників та заходи безпеки навколо Проливу Ормуз залишаються ключовими ринковими занепокоєннями. Якщо переговори продовжать просуватися, енергетична премія ризику може далі знизитися. Якщо з’являться нові військові загрози або порушення навколо Проливу Ормуз, ціни на енергоносії та очікування інфляції можуть знову зростати.

Спостереження щодо фінансування на первинному ринку:

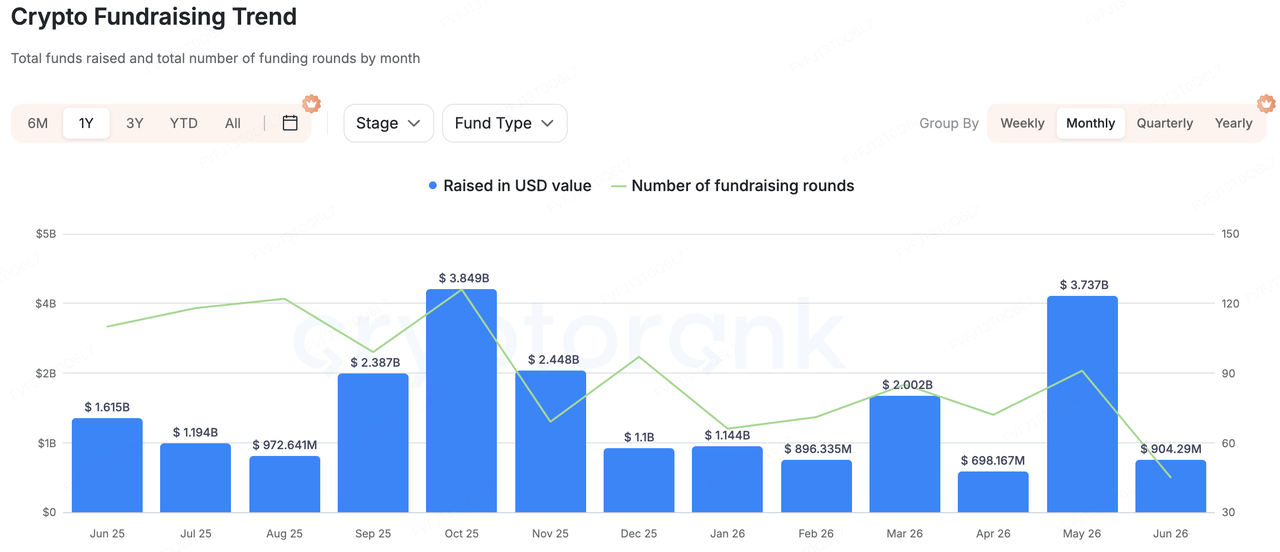

Джерело даних: CryptoRank

На основі широкого статистичного охоплення CryptoRank та публічно доступних баз даних щодо фінансування, первинне фінансування у криптовалютній сфері минулого тижня не зазнало загального відновлення. Однак розподіл капіталу став більш зрозумілим: фінансування зосереджувалося переважно на інфраструктурі стейблкоїнів/фіату, верифікації реальних користувачів, штучному інтелекті та запобіганні мошенництву в рекламі, а також на розповсюдженні он-чейн застосунків — галузях, ближчих до реальних бізнес-сценаріїв. Порівняно з чисто наративним фінансуванням, представницькі проекти минулого тижня загалом мали чіткіші B2B або платіжні сценарії, що свідчить про те, що капітал первинного ринку все ще віддає перевагу проектам, які пояснювані, монетизовані та здатні обслуговувати інституції або реальних користувачів.

Серед представницьких проектів Range завершила серію A на 8,3 мільйона доларів США, інвесторами якої є TX Ventures, SixThirty, Maven 11 Capital та Onigiri Capital. Range позиціонується як єдина платформа для фінансових операцій зі стейблкоїнами та фіатом для інституцій, що охоплює потреби у управлінні скарбницями, контролі ризиків та відповідності. Логіка інвестування в такі проекти полягає в тому, що стейблкоїни входять у корпоративні платежі, міжнародні розрахунки та управління скарбницями. Те, що справді потрібно інституціям, — це не просто випуск або доступ до гаманця, а шар контролю, відповідності та операцій, який з’єднує стейблкоїни з традиційними фінансовими акаунтами.

EarnOS — ще один випадок споживчого застосунку, який варто було відзначити на тиждень. Проект завершив пре-серію A на 6 мільйонів доларів США, яку очолив 1kx, з участь Coinbase Ventures, Circle Ventures та Social Graph Ventures. Крім того, він отримав 12,5 мільйона доларів США неділюційного стратегічного фінансування від Verona. Основна логіка EarnOS полягає в тому, щоб допомогти брендам верифікувати справжню поведінку користувачів і зменшити витрати на рекламу, спричинені AI-ботами та фейковим трафіком, за допомогою верифікації особи та стейблкоїн-винагород. Цей напрямок показує, що веб3-застосунки переходять від «користувачі платять за взаємодії» до «бренди платять за верифіковану поведінку користувачів», намагаючись інтегрувати стейблкоїн-стимули в сценарії реклами, завдань та авторизації даних користувачів.

Загалом, первинний капітал минулого тижня не віддав перевагу випуску активів з високим бета-коефіцієнтом чи чисто фронт-енд торговим застосункам. Натомість він продовжив концентруватися на стейблкоїн-фінансових операційних системах, верифікації реальних користувачів, запобіганні мошеництву з реклами в еру ШІ та вбудовуваних сценаріях застосунків. На вторинному ринку, який все ще під впливом волатильності ставок і потоків ETF, інвестори первинного ринку продовжують віддавати перевагу інфраструктурним проектам із чіткими шляхами отримання доходу, реальним попитом та інституційними або корпоративними клієнтами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.