Щотижневий звіт KuCoin Ventures: Мега-ІПО SpaceX запускає стрес-тест RWA, що знаходить відгук у тривозі штучного інтелекту та зменшенні лівериджу між активами

2026/06/15 18:29:00

1. Тижневі ринкові виділення

SpaceX завершила найбільше в історії IPO, поставивши токенізовані продукти акцій перед першим справжнім стрес-тестом

На минулому тижні лістинг SpaceX на Nasdaq став спільною точкою зору для традиційних ринків капіталу та концепції RWA в криптовалютній сфері. Як технологічний актив з величезною капіталізацією, який довгий час залишався на приватному ринку з відносно високими бар’єрами для публічних інвесторів, SpaceX поєднує кілька потужних історій: космічну інфраструктуру, супутникову мережу Starlink, особистий бренд Ілона Маска та високий потенціал зростання в технологічному секторі. Тому його IPO викликало миттєву увагу глобального капіталу. Компанія визначила ціну акцій на рівні 135 доларів США, збравши 75 мільярдів доларів. У перший день торгів акції відкрилися на рівні 150 доларів, на протязі дня досягли майже 176 доларів і закрилися на рівні 160,95 долара, що підвищило її ринкову капіталізацію понад 2 трильйони доларів. Для ширшого ринку це було не лише історичне IPO технологічного гіганта, а й символічна подія, спричинена відновленням схильності до ризику, виходом якісних приватних активів на публічний ринок та FOMO серед роздрібних інвесторів.

Джерело даних: Yahoo Finance

Для криптоіндустрії основне значення IPO SpaceX полягає в тому, як крипто-торгові платформи та інтерфейси гаманців намагалися перетворити велику подію традиційних фінансів на точку входу для користувачів, нативних для криптовалют. На цей раз SpaceX не виключила участь роздрібних інвесторів, і традиційні брокери також відкрили канали підписки для роздрібних інвесторів у США. Однак реальна участь все ще залежала від придатності акаунту, регіональної відповідності, порогів брокера та кінцевих результатів розподілу, а деякі юрисдикції були виключені через обмеження щодо відповідності. Тому те, що пропонували крипто-платформи, не було повною заміною традиційної системи розподілу IPO, а скоріше повторним пакуванням високо запитуваного експозиційного доступу до акцій — раніше обмеженого географією, інфраструктурою акаунтів та робочими годинами ринку — у вигляді інтерфейсного продукту, який був зрозумілішим і зручнішим для глобальних крипто-користувачів.

Участь у криптовалютному ринку в основному розгорнулася у двох напрямках. Першим була підписка на доступ до Pre-IPO / IPO. Платформи, такі як Kraken, Bybit, Binance Wallet, Bitget Wallet і MEXC, відкрили канали підписки або вираження інтересу щодо SPCXx, запущених через xStocks. Користувачі блокували USDC або USDT до IPO та подавали заявки на підписку за ціною, близькою до ціни IPO, з додатковим спредом або комісією за підписку приблизно 5%. Чи отримають користувачі остаточне розподілення, залежало від верхніх підписантів та пропозиції базових акцій. Gate також взяв участь у підписці на SpaceX через Direct IPO Access і зв’язав розподіл IPO з подальшими торговими акаунтами акцій США, що свідчить про те, що торгові платформи експериментують з різними шляхами входу до традиційного розподілу IPO. Другою категорією був премаркет, перпетуальний або інший синтетичний торговий експозиційний інструмент, створений для задоволення попиту на висловлювання поглядів щодо оцінки та волатильності ціни SpaceX до та після офіційного лістингу. Ці продукти ближчі за природою до виявлення ціни та деривативної торгівлі і не передбачають реального надання акцій. Разом дві категорії показують, що участь криптовалютних платформ у SpaceX не обмежувалася просто «лістингом токенізованих акцій», а полягала у захопленні хайпу традиційних фінансів шляхом IPO Access та торгових експозицій.

Справжня проблема, яку виявив цей цикл продуктів, полягає в тому, що попит на передній підписці може швидко зростати завдяки криптовалютним платформам, тоді як пропозиція реальних базових активів не може зростати з тією ж швидкістю. Попит на сам IPO SpaceX був надзвичайно високим. Після того як кілька платформ одночасно відкрили канали підписки, обсяг передньої підписки швидко накопичився. Однак деякі платформи зрештою не змогли отримати достатню кількість виділень базових акцій, що призвело до того, що Bybit, Binance Wallet, Bitget Wallet та інші скасували відповідні підписки або надали повні повернення коштів. Іншими словами, токенізовані акційні продукти можуть знизити бар’єри участи користувачів, покращити ефективність координації капіталу та прискорити увагу ринку, але вони не можуть обійти основні обмеження традиційних IPO: початкове розподілення якісних активів все ще залежить від систем підписки, умов зберігання, відповідності вимогам та справжньої постачальницької ланки.

Глибша проблема полягає в тому, що передіпосові токенізовані продукти користувачі можуть сприймати як «покупку SpaceX у блокчейні», тоді як їхня реальна структура не еквівалентна прямому володінню акціями, що котируються на Nasdaq. Те, що надсилають користувачі, може бути лише позначенням про інтерес до підписки, без гарантії фінального розподілу. Те, що вони отримають, може бути токенізованою акцією чи експозицією ціни, а не повними правами акціонера. Продукти премаркет і перпетуальні ще більше орієнтовані на торгівлю та визначення ціни і не передбачають реального надходження акцій. Другинна торгівля після лістингу через bStocks або xStocks може стати подальшим розширенням, але основний стрес-тест вже виник на етапі доступу до IPO: користувачам потрібно чітко розрізняти, чи вони купують реальні акції, токенізовані сертифікати, право на підписку чи більш деривативну експозицію ціни.

Загалом, IPO SpaceX стало двостороннім підтвердженням для крипто RWA та токенізованих акцій. З одного боку, це довело, що крипто-торгові платформи та інтерфейси гаманців можуть швидко реагувати на глобальні фінансові події, перетворюючи трансграничний попит, який традиційні брокери не можуть повністю задовольнити, на on-chain підписки, інтерес до торгівлі та ринкові обговорення. Це також показує, що попит користувачів на RWA поширюється за межі активів з низькою волатильністю, таких як державні облігації США та грошові ринкові фонди, до акцій з високою увагою, пре-IPO активів та деривативної експозиції. З іншого боку, це також демонструє, що RWA — це не просто нанесення назви активу на ланцюг і називання цього фінансовою інфраструктурою. Коли базовий актив обмежений, а попит на підписку стрибає, обмеження пропозиції, правила розподілу, механізми повернення коштів, розкриття юридичних атрибутів та управління очікуваннями користувачів стають критично важливими для того, щоб продукт міг коректно функціонувати.

Глядя в майбутнє, справа SpaceX може сприяти подальшому сегментуванню криптовалютних платформ, що пропонують пре-ІПО та токенізовані акційні продукти. Одна група платформ може продовжувати підсилювати свою позицію як інтерфейси для доступу до популярних активів, зосереджуючись на швидкому доступі до підписки, премаркет-цінах, безстрокових контрактах та ліквідності на вторинному ринку. Інша група змусжена наблизитися до традиційної інфраструктури цінних паперів, будуючи більшу вірогідність через міцніші партнерські зв’язки з брокерами, верифікацію зберігання, механізми розподілу, обробку корпоративних дій та розкриття інформації про відповідність. Для галузі SpaceX не просто доводить, що «американські акції можна токенізувати». Навпаки, він нагадує ринку, що коли RWA розширюється від активів з низькою волатильністю до акцій з високою увагою, попит користувачів може швидко зростати, але й слабкості інфраструктури також зростатимуть. Наступний етап конкуренції в сфері токенізованих акцій зміститься з «хто першим виведе найпопулярніший актив» на «хто зможе забезпечити доступ до активу реальним, стабільним та прозорим способом».

2. Щотижневі обрані сигнали ринку

Страх, пов’язаний з штучним інтелектом, переплітається з прихованими ризиками єни; первинний ринок криптовалют прискорюється до концентрації «інституційного рівня»

Цього тижня глобальні ризикові активи пережили резонанс «пастки очікувань і стиснення ліквідності». Ринок переживає глибоку зміну логіки: від чистої торгівлі «очікуваннями прибутку від індустріальної революції ШІ» до зіткнення з серйозним випробуванням «макроліквідності та капітальних витрат».

Джерело даних: Bloomberg

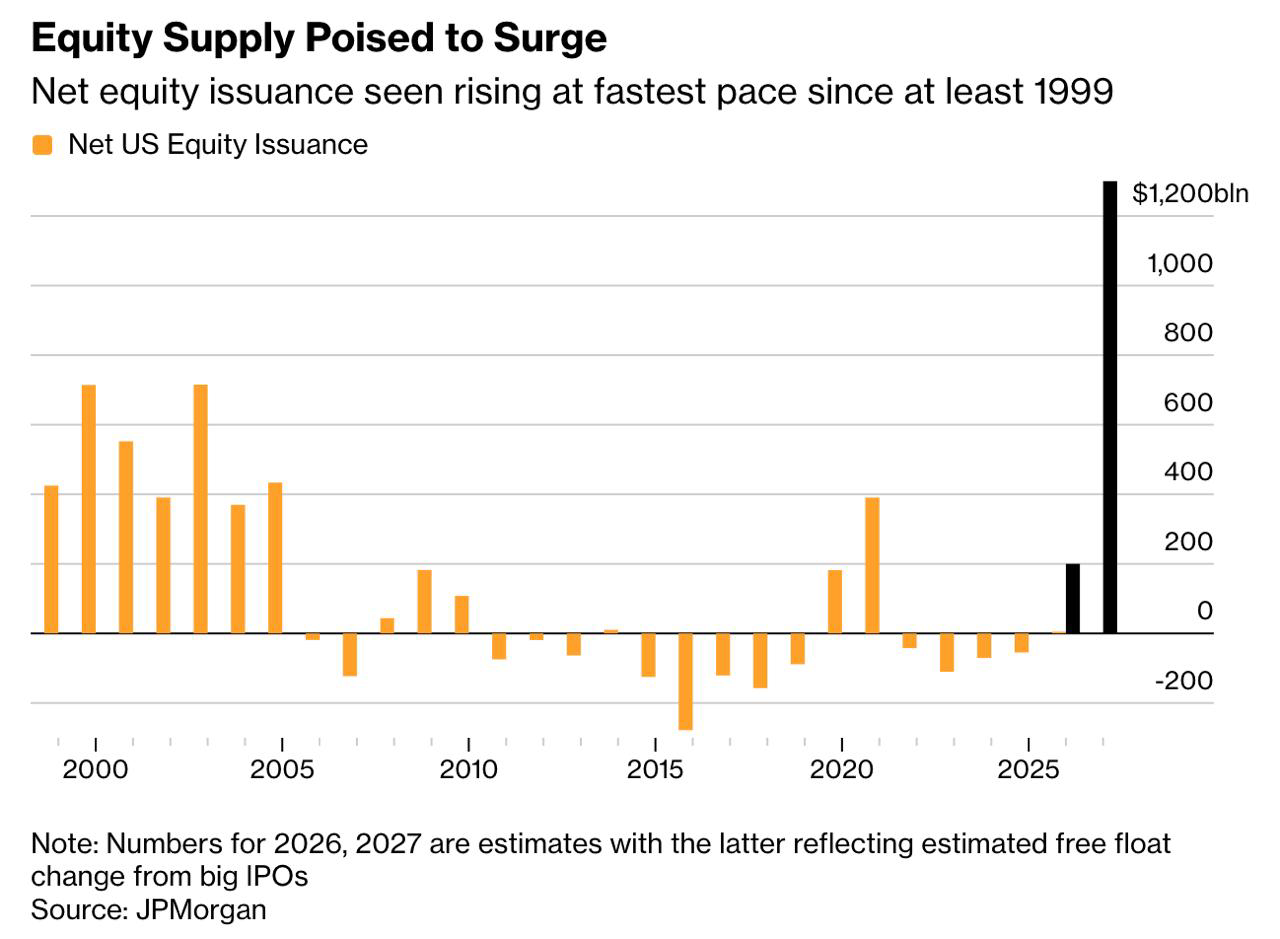

Ера масштабного відкачування ліквідності через IPO та «еквітизації»: Позначена рекордним IPO SpaceX на $75 млрд 12 червня (зростання на 19% у перший день до оцінки в $2,1 трлн), технологічні гіганти завершують десятирічну еру «деквітизації» акцій США (купівлі власних акцій та зменшення капіталу). Щоб фінансувати астрономічні витрати на інфраструктуру ШІ, Уолл-стріт очікує, що на ринок протягом наступних двох років надійде до $1,5 трлн нових акцій (OpenAI та Anthropic вчинять аналогічно). Це зруйнувало початкову рівновагу пропозиції та попиту на ринку акцій США, створивши жахливий ефект відкачування ліквідності у короткостроковій перспективі для всіх ризикованих активів, включаючи акції Азійсько-Тихоокеанського регіону та крипторинок.

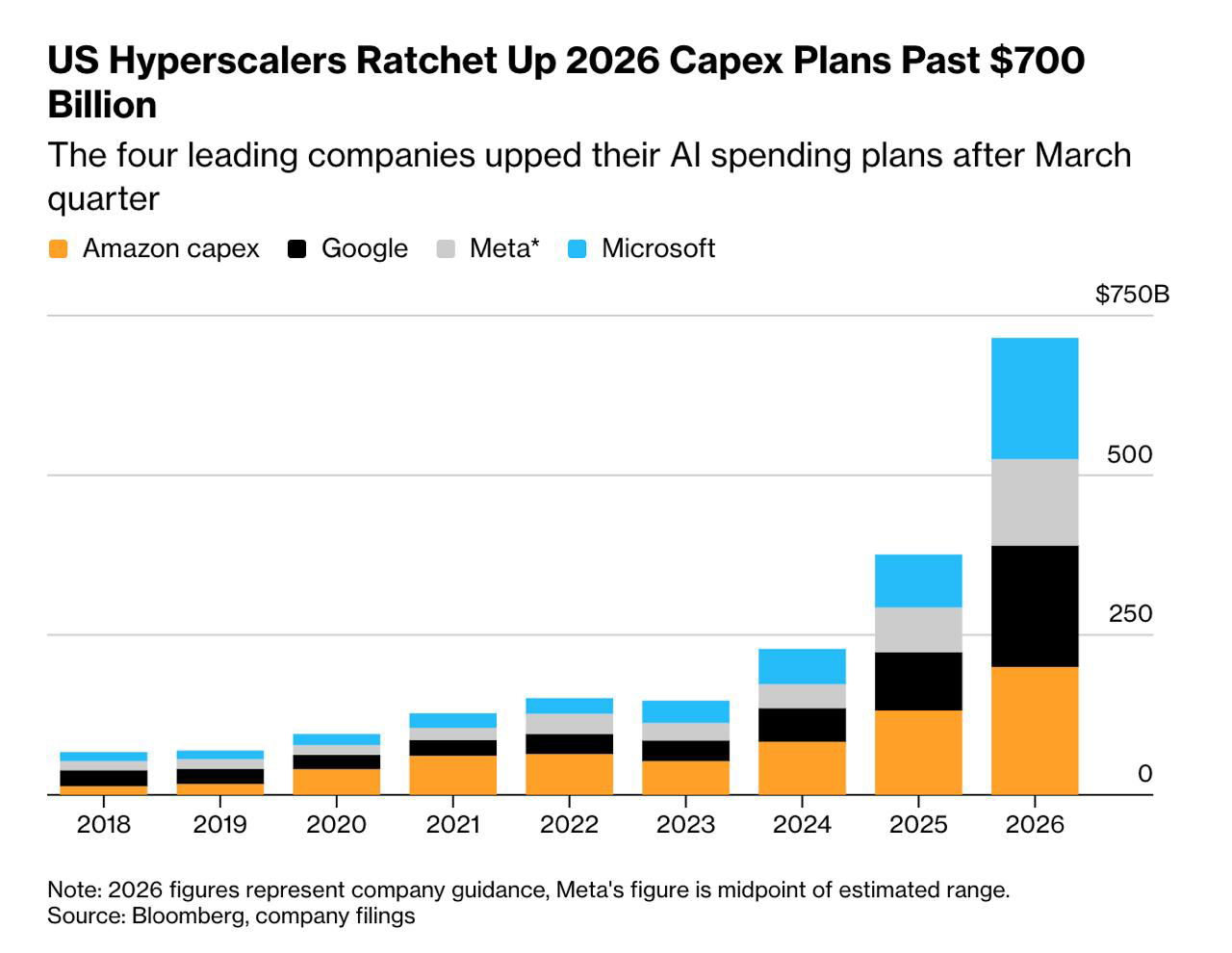

Ще одна суттєва ринкова суперечність полягає в тому, що терпимість до капітальних витрат (CapEx) гігантів штучного інтелекту вичерпується. Наприклад, Meta: її CapEx зараз становить 35% від загального доходу, що значно перевищує 26% у Google, проте її обчислювальні потужності в основному використовуються для оптимізації внутрішніх алгоритмів рекомендацій і не мають незалежного джерела монетизації. Падіння Oracle після публікації фінансових результатів було спричинене аналогічно високими CapEx. Доки терміни монетизації ШІ залишаються невизначеними, надзвичайно високі капітальні витрати ринок переоцінить з «прибутків зростання» на «премію ризику».

Аналіз френи, що оточує компанії на кшталт SpaceX та OpenAI, через призму криптовалют, виявляє вражаючі схожості з ключовими характеристиками колишніх крипто-проектів «Tier-1» — «високий концепт, високі очікування, низький флоат і висока повністю розведена оцінка». SpaceX продала менше ніж 5% своєї еквіті на цьому IPO. Під привабливою історією «зруйнувати людство» та надзвичайно обмеженою структурою флоату, бики легко створили ілюзію ринкової капіталізації в трильйон доларів. Однак гравітація ринків капіталу ніколи не підводить; надзвичайно високі оцінки, підтримувані «співвідношенням ціна-до-мрії», неодмінно зазнають повернення до середнього через реальний прибуток або жорстку корекцію оцінки.

Crypto Front: Ринок переживає міжактивні «деперевіщення» та стабілізацію

-

Ринок досяг дна і відновився, настрій покращився: Після попереднього тиску продажів біткоїн на початку тижня тимчасово впав нижче рівня $60 000. Однак завдяки зняттю геополітичної напруги на вихідних (очікування угоди між США та Іраном) та успішному запуску IPO SpaceX, що зменшило побоювання щодо відтоку ліквідності, інтерес до ризикованих активів швидко зростав. На 14 червня BTC знаходився вище $64 000, відновившись більше ніж на 8% від мінімуму. Основні альткоїни, такі як Solana, також слідували за загальним ринком, продемонструвавши одноденне відновлення.

-

Глибокий аналіз: Двосторонній меч кредитного плеча у «Bitcoin Shadow Stock» MSTR: Під час цієї хвилі падіння акції MicroStrategy (MSTR) впали до рівня близько $115, що вдвічі менше, ніж пік минулого року. Модель MSTR, яка передбачає видання боргів для купівлі монет — створення «монет на акцію» з нізвідки — надає їй вбудоване кредитне плече під час зростання. Але під час спаду вона стикається не лише зі зменшенням вартості bitcoin-активів, але й отримує подвійний удар від «знищення премії» на Уолл-стріт та потенційного зниження кредитного рейтингу компанії. Це нагадує інвесторам: прямий тримання спот BTC дозволяє уникнути несистемних ризиків, пов’язаних із окремими акціями.

-

Вичерпання фази корпоративних хвиль купівлі: Дані показують, що, окрім збурень потоків коштів з спот-ETF, темпи активного розподілу bitcoin корпоративними скарбницями (за винятком MSTR) останнім часом значно знизилися. Висихання покупок з боку корпоративних скарбниць послабило фізичну підтримку під ціною BTC, зробивши ринок більш залежним від короткострокової ліквідності та макроекономічних факторів настрою.

Джерело даних: SoSoValue

Аналіз ETF: виведення коштів припинилося, а купівля з лівого боку об’єдналася: зі зменшенням тиску продажів через IPO SpaceX попит на ETF почав стабілізуватися. У минулий четвер американські спот-біткоїн ETF показали щоденний чистий притік у розмірі 85,85 мільйона доларів США — найвищий показник з середини травня. Зокрема, BlackRock’s IBIT зареєстрував чистий притік у розмірі 57,69 мільйона доларів США. Довгостроковий попит інституційних інвесторів використовувати структури ETF як хедж проти інфляції та деградації фіату залишається незмінним.

Джерело даних: DeFiLlama

На основі найновіших даних у ланцюзі: загальний ринок стейблкоїнів зараз демонструє позицію «зменшення обсягу та очікування», але одночасно виявляє значну дивергенцію у структурі капіталу під час цього процесу. Загальна ринкова капіталізація стейблкоїнів у мережі зараз становить близько $315,058 мільярда, з чистим виведенням приблизно $987,79 мільйона (-0,31%) за останні 7 днів. Серед них USDT (який має абсолютну ринкову домінанту на рівні 59,17%) і USDC зафіксували тижневі виведення на -0,24% і -1,10% відповідно. Паніка на ринку триває, а бажання торгувати та нова купівельна спроможність коштів на місці перебувають у періодичному спаді.

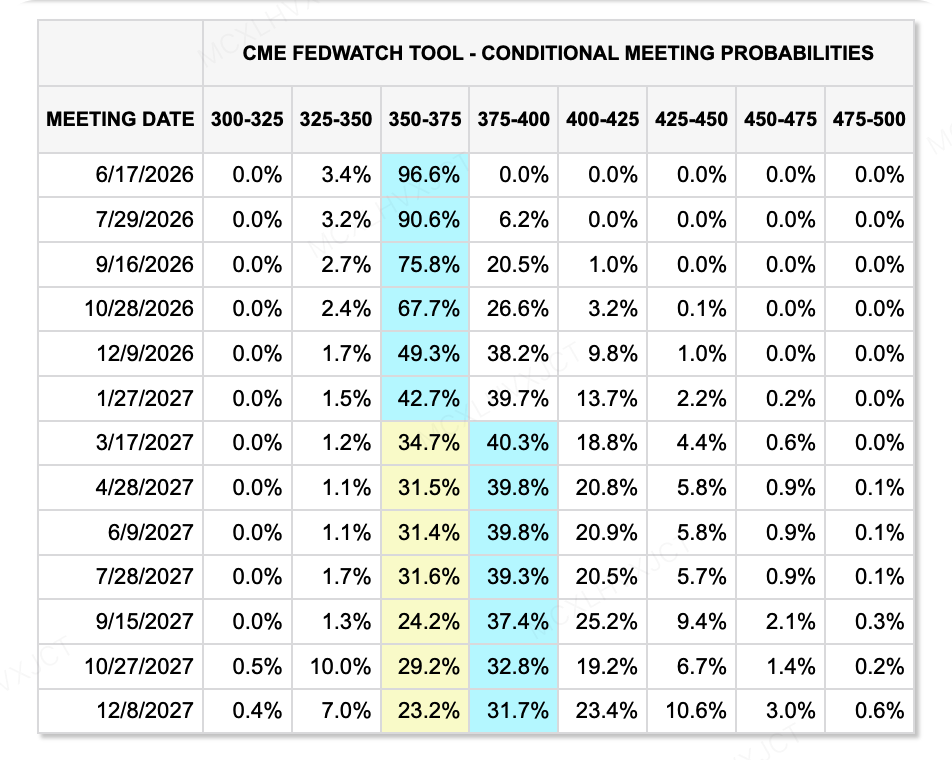

Джерело даних: CME FedWatch Tool

Щодо процентних ставок: слід приділити особливу увагу новому голові ФРС Кевіну Воршу, який проведе свою першу зустріч FOMC у цей четвер. Під тиском високої інфляції, коли CPI за травень досяг 4,2%, Кевін зіткнеться з подвійним ударом з боку макроекономічних даних (стійко висока інфляція) та Білого дому (президент закликає до зниження ставок). Ринок уважно стежитиме за його висловлюваннями під час прес-конференції: чи він підкориться даним інфляції та надастиме жорсткий сигнал про «підвищення ставок цього року»? Чи запропонує він компроміс у вигляді «використання квантового звуження (QT) як альтернативи підвищенню ставок»? Крім того, чутки про те, чи може він безпрецедентно скасувати публікацію «діаграми точок процентних ставок», стануть ключовим елементом напруженості, що впливатиме на ціноутворення довгострокових активів.

Інші фактори, що впливають на глобальну грошову ліквідність, включають:

-

Сигнал зупинки витікання: Угода між США та Іраном різко знизила ціни на нафту. Найяскравішим моментом на макрофоні є очікування підписання угоди про мир між США та Іраном. Ціни на сирою нафту сорту Brent впали більше ніж на 6% до приблизно 87 доларів, що значно зменшило довгостроковий інфляційний тиск на енергетику. На тлі того, що CPI перевищив 4%, охолодження цін на нафту є критично важливим для запобігання «кризі ринку у стилі 1994 року».

-

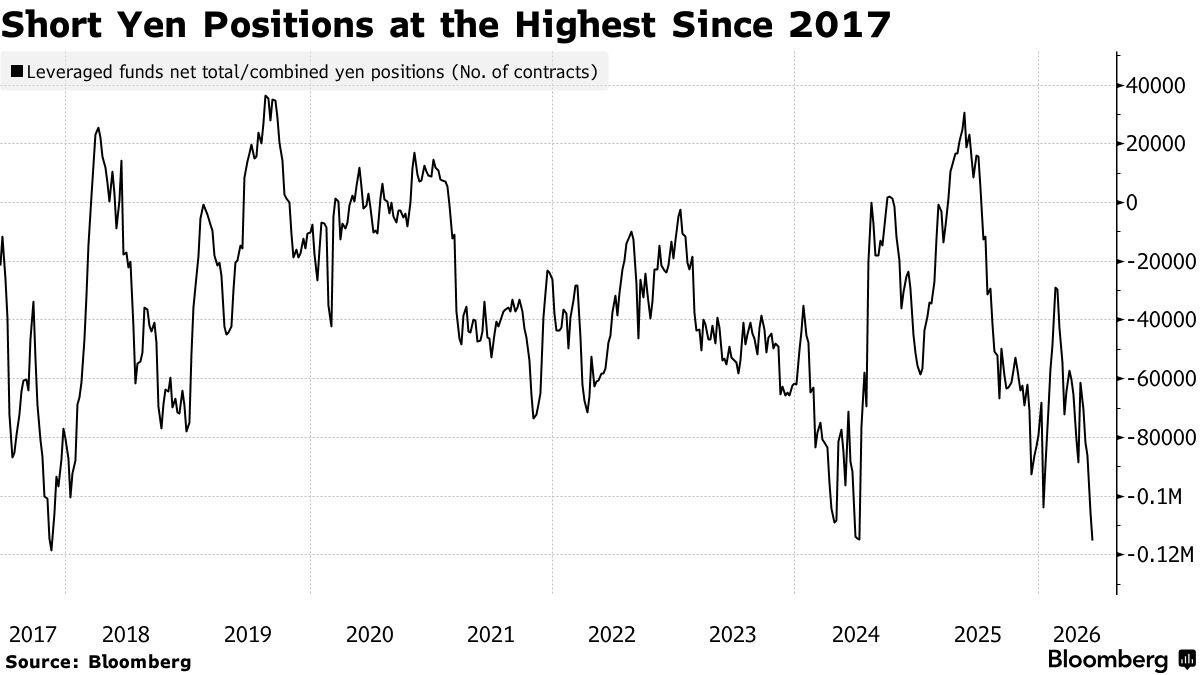

Ризик хвоста: надзвичайно переповнений йєнський каррі-трейд. Незважаючи на потенційне рішення щодо підвищення ставок з боку Банку Японії, спекулянти продовжують масово продавати йєн у короткі продажі. Чистий обсяг коротких контрактів на йєн у левериджних фондів стрімко зростав до понад 115 000, досягнувши дев’ятирічного максимуму. Якщо Банк Японії вжеве заходів, що перевищують очікування, і спричинить різкий рост йєна, це легко може викликати масове розгортання каррі-трейдів, що викличе хвилі по всьому світовому ліквідності.

Основні події, за якими слід стежити цього тижня:

Цього тижня (з 15 по 21 червня) світові фінансові ринки зустрічають найважливіший «Супер тиждень центральних банків» року. Рішення щодо відсоткових ставок трьох великих центральних банків будуть прийняті щільно один за одним. Завдяки інфляційному тиску, спричиненому останніми геополітичними подіями на Близькому Сході, розбіжності у глобальній грошово-кредитній політиці далі зростають.

-

15 червня (понеділок): індекс виробництва штату Нью-Йорк

-

16 червня (вівторок): Опублікування макроекономічних даних Китаю за травень (розничні продажі, промислова додана вартість, ціни на нерухомість у 70 містах); Рішення щодо процентних ставок Банку Японії (прес-конференція заступника губернатора Шінічі Учіди)

-

17 червня (середа): Дані з продажів на роздріб у США за травень (часто називають «Дані-жах» через їхній вплив на ринок); Інфляція CPI у Великобританії за травень

-

18 червня (четвер): Рішення щодо процентних ставок ФРС та прес-конференція (дебют нового голови); Рішення щодо процентних ставок Банку Англії

-

19 червня (пт): Дані щодо інфляції CPI Японії за травень

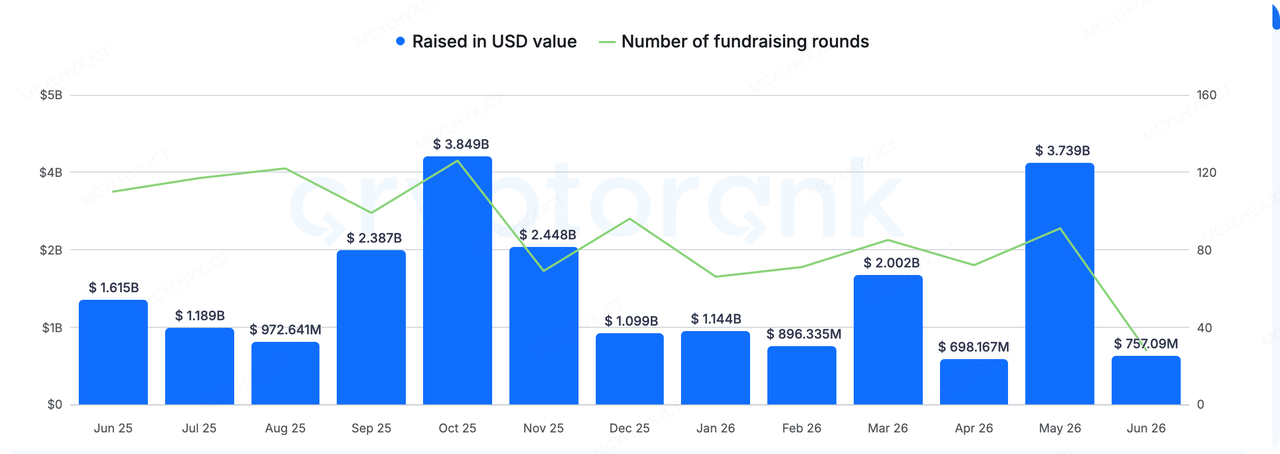

Спостереження щодо фінансування на первинному ринку:

Джерело даних: CryptoRank

Цього тижня основний ринок продемонстрував екстремальну дихотомію «лід і вогонь» та висококонцентровані структурні характеристики. За даними RootData, цього тижня не лише відбулися супермасштабні раунди фінансування, такі як Digital Asset ($355 млн) та Morpho ($175 млн), але й зрілі проекти продовжували активно здійснювати злиття та поглинання — від придбання Messari Blockworks до послідовного поглинання GSR Securities, Metaplanet Securities та Light Protocol.

Потік капіталу та промислових ресурсів дає чіткий сигнал: крипторинок прискорює відсіювання зайвого шуму, а інфраструктура в ключових секторах концентрується навколо кількох провідних олігополій.

Криптовалютна медіа- та данні-платформа Blockworks придбала свою колишню конкурентку Messari за трохи більше $10 мільйонів. Варто зі згортанням зазначити, що раніше Messari оцінювалася в неймовірні $300 мільйонів під час попереднього раунду фінансування у 2022 році. Ця жорстока аквізиція зі зниженням на 96% відкрито розкриває безпощадне вимивання, завдане ведмежим ринком та переходом циклів на колишньо високооцінені стартапи.

-

Logic Evolution: У попередніх бульових ринках дані платформи використовувалися переважно для відображення настроїв роздрібних інвесторів та хайпу; але цикл цього разу інший. Схвалення ETF, посилення рамок відповідності та притік інституційного капіталу з Волл-стріт змушують весь індустріальний сектор адаптуватися до дослідницьких та інформаційних систем традиційних фінансів. Зі зростанням обсягу капіталу ринок вже не обмежується лише новинними повідомленнями та свічковими діаграмами, а потребує структурованих баз даних, системи строгих дослідницьких звітів та довгострокового фундаментального моніторингу.

-

Секторальна централизація: Кожен етап дозрівання криптоіндустрії проходить через процес «спочатку зменшення шуму, а потім централизації інфраструктури». Ми вже бачили централизацію бірж, кастодіанів та каналів ETF, і зараз черга даних та дослідницьких порталів.

Згідно з останніми змінами на первинному ринку, наступний капітальний цикл належить інфраструктурним будівельникам, які можуть з’єднувати інституційні потоки капіталу, мають міцні замкнені бізнес-моделі та надають послуги відповідно до вимог регулювання.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний підрозділ біржі KuCoin, яка є провідною глобальною криптовалютною платформою, побудованою на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах та регіонах. KuCoin Ventures має на меті інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліянс-фінансовою або інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних або підрозуміваних заяв чи гарантій щодо її точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантують майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ризики та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.