Щотижневий звіт KuCoin Ventures: Криза довіри до Zcash та макроекономічний тиск на ризиковані активи

2026/06/09 11:29:00

1. Тижневі ринкові виділення

Огляд інциденту з підробкою Zcash: Штучний інтелект порушує приватний бар’єр — як капітал переоцінює «довіру»

Недавно ветеранська приватна монета Zcash (ZEC) зазнала різкого падіння: її ціна впала більше ніж на 30% за один день. Провокатором цієї бурі стала інформація, оприлюднена Тейлором Хорнбі, дослідником безпеки з Shielded Labs (незалежною організацією підтримки всередині екосистеми Zcash): Orchard, останнє покоління захищених пулу Zcash, містив надзвичайно критичну вразливість. Зловмисники могли створювати необмежену суму фальшивої ZEC з нізвідки, не залишаючи жодних слідів у ланцюжку.

Хоча екосистема Zcash успішно впровадила м’які та жорсткі форки протягом кількох днів, щоб усунути вразливість, ринкова паніка не зменшилася. У події, яку називають найсерйознішим чорним лебедем у сфері приватності за останні роки, ринковий продаж був не просто панікою через технічний баг, а повним переоцінюванням найважливішої ідеї криптоактивів — «достовірності загального пропонування».

Це найскладніший аспект інциденту для ринку — вбудований парадокс криптографічних механізмів приватності.

У традиційних інцидентах безпеки публічних мереж, таких як хакінг крос-чейн містів або витік приватних ключів смартконтрактів, вкрадені суми та потоки коштів завжди можна точно відстежити в ланцюжку. Однак у захищеному пулу Orchard Zcash, оскільки суми та потоки транзакцій повністю приховані, спільнота Zcash може лише усунути майбутню дірку за допомогою патчу коду; вони не можуть криптографічно довести, чи хтось уже використав цю вразливість для створення підроблених монет протягом «минулих» чотирьох років.

На тлі масових ринкових чуток аналіз від партнера Dragonfly Хасіба прямо вказав на суть: суттєвий ризик цього кризису фізично «ізольований» архітектурою Zcash. Хасіб стверджував, що надзвичайно складно, щоб підроблені монети безпосередньо вплинули на ліквідність основних бірж. Це пов’язано з тим, що Zcash має механізм міжпулового обліку під назвою Turnstile. Він строго фіксує, скільки прозорих ZEC увійшло до захищеного пулу Orchard. Якщо хакер випустив 10 мільйонів підроблених монет у захищеному пулі і спробував перевести їх на прозору адресу (наприклад, плануючи переказати їх на прозору адресу біржі, щоб готувати кошти), механізм Turnstile безпосередньо активує аварійне зупинення і перехопить транзакцію в момент, коли вихід перевищить історичний легітимний надхід. Згідно з цим, Zcash Foundation підкреслила, що загальний ліміт пропозиції в 21 мільйон ZEC у мережі не був порушений.

Однак Shielded Labs також визнала, що, хоча механізм аудиту Turnstile захищав загальний ринок, наразі немає технології, яка могла б безумовно довести, чи були фальшиві активи змішані з внутрішнім пулом Orchard.

Паніка на ринку виникає саме через це: суть проблеми не в тому, «скільки фальшивих монет було виявлено», а в тому, що «ніхто не може однозначно підтвердити, що фальшиві монети ніколи не з’являлися». На ринках капіталу, коли невизначеність не можна квантифікувати, найшвидшим вибором є вихід і уникнення ризику.

Ще один сигнал, який шокував індустрію, — це проривні можливості, продемонстровані великими мовними моделями у сфері криптографічного аудиту високого рівня. 28 травня Anthropic лише випустила Claude Opus 4.8; вже через один день, 29 травня, дослідник Тейлор за глибокої допомоги цієї моделі виявив та написав експлойт для цієї вразливості доказу із нульовим розголошенням, яка приховувалася майже чотири роки.

Варто зазначити, що Opus 4.8 навіть не є моделлю, створеною спеціально для кібербезпеки (як довго чутковий, але ще не протестований публічно Mythos Preview), а є універсальною моделлю. Це позначає різке зниження вартості виявлення високоякісних, складних криптографічних уразливостей завдяки втручанню ШІ. Хоча керівництво та судження провідних експертів з безпеки залишаються центральними, поєднання «Експерт-людина + ШІ» вже повністю змінило ритм атак та захисту базових протоколів Web3.

Джерело даних: https://x.com/zodl_co/status/2063262232184795323

Стикнувшись із кризою довіри, ще одна основна команда розробників ZEC, ZODL, запустила остаточний план саморятування: оновлення Ironwood. Основна логіка Ironwood полягає у прямому знятті з експлуатації старого захищеного пулу Orchard та створенні нового пулу Ironwood, який пройшов строгу формальну верифікацію. Кошти зі старого пулу можуть потрапляти до нового пулу лише в односторонньому порядку через контрольний пункт «Turnstile».

Публічна інформація показує, що ZODL, заснована колишнім генеральним директором ECC Джошем Свіхартом, завершила раунд сід-фінансування на суму понад 25 мільйонів доларів у березні цього року, підтримана провідними інвестиційними консорціумами галузі, такими як Paradigm, a16z crypto, Winklevoss Capital та Coinbase Ventures. ECC раніше була однією з ключових компаній, відповідальних за розробку базової технології ZEC. Щоб подолати попередній правовий параліч, Джош очолив основну команду, щоб залишити ECC і заснувати ZODL, що забезпечило достатню виконавчу потужність для вирішення цього кризису.

Цей хаос з Zcash — дорогий урок щодо децентралізованої безпеки. Подія яскраво продемонструвала, що основна довіра на криптовалютному ринку не ґрунтується на вірі, а на перевірених математичних та технологічних принципах. З іншого боку, вона ознаменувала початок нової ери «AI Attack & Defense» та «Формальної верифікації», що стане величезним викликом для проектів, які раніше покладалися виключно на ручний аудит коду.

2. Щотижневі обрані сигнали ринку

Сильні дані з непродуктивної заробітної плати та геополітичні ризики тиснуть на оцінки; акції технологічних компаній відступають від висот, криптовалюти показують гірші результати, виведення коштів з ETF та скорочення стейблкоїнів свідчать про більш оборонну ринкову позицію

На минулому тижні ключовими факторами для глобальних ринків були зростання хрупкості рамок припинення вогню між США та Іраном та переговорів щодо ядерної програми, а також сильніші, ніж очікувалося, дані щодо зайнятості в США, що сприяло зростанню процентних ставок і премій за ризик. Напруженість між США та Іраном знову посилилася, оскільки обидві сторони все ще не досягли стабільної згоди щодо інспекцій, зняття санкцій та забезпечення безпеки. Разом із ризиком подальшого поширення конфлікту з Близького Сходу, ринки почали переоцінювати можливість перебоїв у постачанні енергоресурсів та відновлення інфляційного тиску. Між тим, кількість робочих місць за межами сільського господарства в США зросла на 172 000 у травні, що значно перевищило очікування ринку, тоді як рівень безробіття залишився на рівні 4,3%, що свідчить про збереження стійкості на ринку праці. Комбінація геополітичного ризику та сильних даних щодо зайнятості змінила ринкову історію з «прибутки підтримують схильність до ризику» назад до рамок, в яких інфляція, процентні ставки та геополітичний ризик спільно обмежують оцінки.

Ця зміна вперше відобразилася на ринках енергетики та дорогоцінних металів. Під впливом ризиків на Близькому Сході сирова нафта Brent і WTI знову піднялася вище 90 доларів США за барель. Високі ціни на нафту означають, що витрати на енергію можуть продовжувати впливати на дані щодо інфляції, а також обмежувати простір для перехіду ФРС до полегшення. Золото все ще користувалося попитом з боку інвесторів, що шукають безпечного притулку, на тлі геополітичної невизначеності, але зростання несільського заробітку підняло курс долара США та дохідність казначейських облігацій, що зменшило привабливість активів без дохідності. Ціна золота на спот-ринку в один момент у п’ятницю впала майже на 3%. Це свідчить про те, що ринок не просто грає на сценарії безпечного притулку, а коливається між “ризиками на Близькому Сході, що підтримують золото та нафту” і “вищими реальними ставками, що тиснуть на золото та ризиковані активи”.

Сильні дані з невільської зайнятості ще більше посилили тиск на ціноутворення активів. Дані про зайнятість змусили ринки переоцінити стійкість економіки США та стійкість інфляції, зменшивши необхідність для ФРС перейти до полегшення в найближчій перспективі. Доходності довгострокових казначейських облігацій США зросли, що посилило тиск на дисконтну ставку для активів з високими оцінками. Для ринків центральне питання змістилося з «коли почнуться зниження ставок» на «чи триватимуть високі ставки довше і чи існує навіть ризик повторного підвищення ставок». У цьому середовищі технологічні акції, криптоактиви та інші активи, орієнтовані на зростання, які раніше залежали від очікувань ліквідності та високих оцінок, знову зазнали тиску на переоцінку.

На ринку акцій американські акції відкоригувалися з високих рівнів минулого тижня, тоді як японський та південнокорейський ринки відобразили поширення глобального продажу технологічних акцій на ланцюг постачання ШІ в Азії.

На початку минулого тижня акції ІТ та технологічних компаній ще допомагали утримувати основні американські індекси біля рекордних рівнів. Однак після сильних даних з неробочої заробітної плати ринки швидко врахували зростання ризику підвищення ставок та збільшення довгострокових дохідностей, і технологічні та напівпровідникові акції стали основними областями корекції. За тиждень Nasdaq впав приблизно на 4,7%, що стало одним із найгірших тижневих результатів цього року; S&P 500 знизився на 2,6%, завершивши попередню серію зростань; а Dow залишився відносно стійким, впавши лише на 0,3%. Це свідчить про те, що корекція американських акцій була не просто результатом зниження схильності до ризику. Натомість ринок почав зміщуватися від «ІТ-наративів та очікувань прибутковості» до перевірки реалізації доходів, маржі, рентабельності капітальних витрат та стійкості оцінок у умовах високих процентних ставок.

Південна Корея та Японія обидві вигодували від ралі на ринку напівпровідників та ШІ, але волатильність різко зросла на тлі посилення долара США, виведення іноземного капіталу та корекції американських технологічних акцій. Після відкату технологічного сектору США на минулому тижні тиск на ринки Азії та Тихого океану зростав на початку цього тижня. KOSPI Південної Кореї в один момент впав більше ніж на 8% і спровокував роботу обмежувача, а Samsung Electronics впав до 10% у ранній торгівлі. Nikkei 225 Японії також впав приблизно на 3–4%. Це свідчить про те, що середньо- та довгострокова промислова логіка японського та корейського ринків не змінилася, але коли глобальний капітал переоцінює ставки та премії за ризик, раніше сильні провідні компанії напівпровідників та ШІ можуть стати ключовими цілями для фіксації прибутку та виведення ліквідності.

У криптовалюті BTC різко впав минулого тижня під спільним тиском перепризначення макроставок, виведення коштів з ETF та ослаблення сигналів про тримання інституційними інвесторами.

Джерело даних: TradingView

BTC почав минулого тижня близько 73 000 доларів США, але пізніше впав до приблизно 63 000 доларів США, що становить мінус приблизно 14% за тиждень. ETH також був слабким, відступивши до діапазону 1 600–1 700 доларів США. Хоча Nasdaq 100 також відкоригувався з високих рівнів, що свідчить про тест на вартість акцій штучного інтелекту та технологічних компаній, BTC і Strategy (раніше MicroStrategy) впали набагато сильніше. Це свідчить про те, що тиск на крипторинок походив не лише від макроекономічних ставок та загального переоцінювання ризикованих активів, але й від погіршення умов фінансування в криптовалютному секторі. Постійні виведення з ETF, скорочення пропозиції стейблкоїнів та рідкісна продаж BTC Strategy підірвали довіру ринку до інституційного попиту та концепції корпоративних скарбниць.

Стратегія повідомила, що продала 32 BTC між 26 травня і 31 травня для виплати дивідендів на своїх перпетуальних привілейованих акціях STRC. Хоча обсяг продажу був невеликим порівняно з загальним обсягом її активів, це був перший публічно відомий чистий продаж BTC компанією з 2022 року, що зруйнувало ринкове уявлення про Стратегію як корпоративний скарбницю лише для покупок. Це також змусило інвесторів переоцінити стійкість моделі BTC-скарбниці за високих процентних ставок, тиску на ціну акцій та зростання витрат на фінансування. Загалом, BTC все ще має атрибути інституційного розподілу, але під час періодів виведення коштів з ETF, скорочення стейблкоїнів та охолодження корпоративних нарративів щодо скарбниць BTC він більш схильний поводитися як ризикова актив з високим бета-коефіцієнтом. ETH, тим часом, має менше незалежної підтримки на тлі слабких потоків ETF та відсутності нових катализаторів для екосистеми.

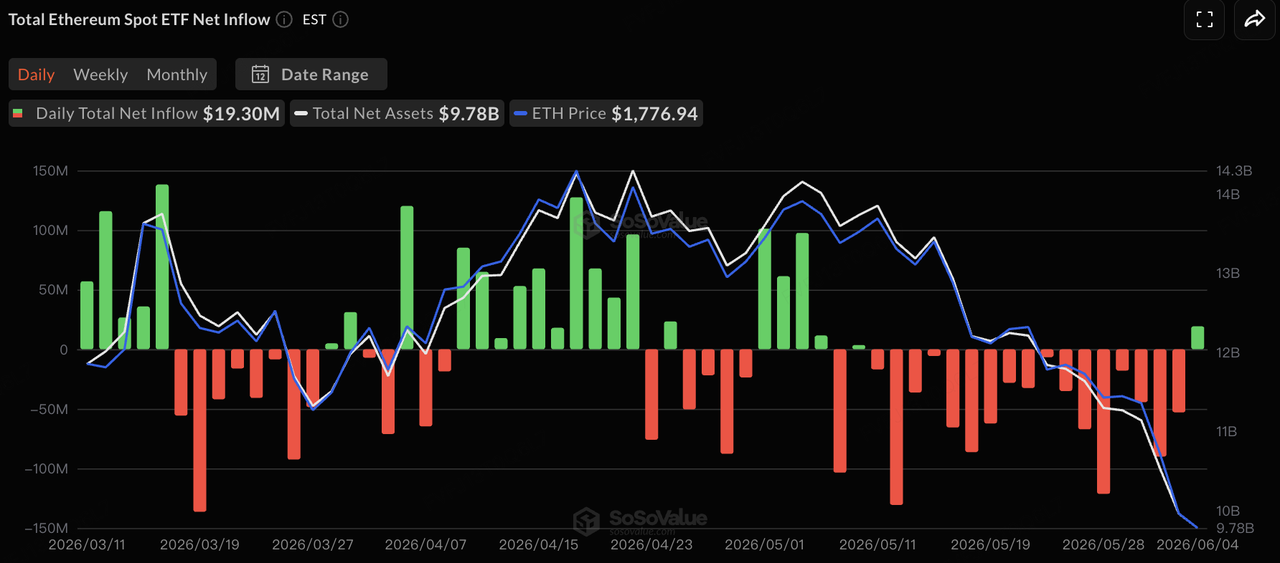

Джерело даних: SoSoValue

Щодо потоків ETF, за даними SoSoValue, у минулому тижні США спот BTC та ETH ETF обидва зазнали тривалого тиску з боку чистого виведення коштів. Після 13 послідовних торгівельних днів чистого виведення на суму близько 4,4 млрд доларів США, BTC ETF за другою половиною тижня зареєстрували невеликий чистий притік у розмірі близько 3,05 млн доларів США, що тимчасово зменшило тиск. ETH ETF зареєстрували чистий притік у розмірі близько 19,3 млн доларів США 4 червня, завершивши 17 послідовних торгівельних днів чистого виведення. Однак одноденні позитивні потоки слід сприймати як тимчасове полегшення продавецького тиску, а не як зміну тренду. На тижневій основі BTC ETF все ще зареєстрували чисте виведення близько 1,72 млрд доларів США, тоді як ETH ETF зазнали чистого виведення близько 168 млн доларів США. Загалом, ETF залишаються основним інституційним шляхом доступу до BTC та ETH, але їхнє додаткове значення змістилося з «поглинання продавецького тиску ринку» на «рух у відповідності з макро-ставками, схильністю до ризику та умовами фінансування, властивими криптовалютам». На тлі зростання довгострокових дохідностей, скорочення пропозиції стейблкоїнів та ослаблення нарративу про скасування стратегічних скарбниць, підтримка, яку ETF надають крипторинку, очевидно послабилася.

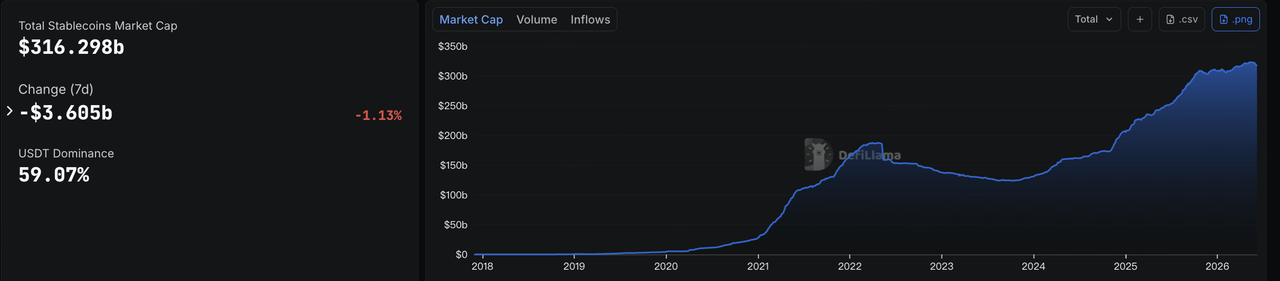

Джерело даних: DeFiLlama

Щодо стейблкоїнів, дані DeFiLlama показують, що на 8 червня загальна ринкова капіталізація стейблкоїнів становила близько 316,3 мільярда доларів США, що на 3,6 мільярда доларів США менше, ніж за сім днів, або приблизно на 1,13%. Доля USDT на ринку становила близько 59%. Ончейн ліквідність у доларах продовжувала скорочуватися на минулому тижні, що свідчить про те, що корекція ризикованих активів, виведення коштів з ETF та зниження активності торгівлі на ланцюгу почали впливати на фінансову базу ринку.

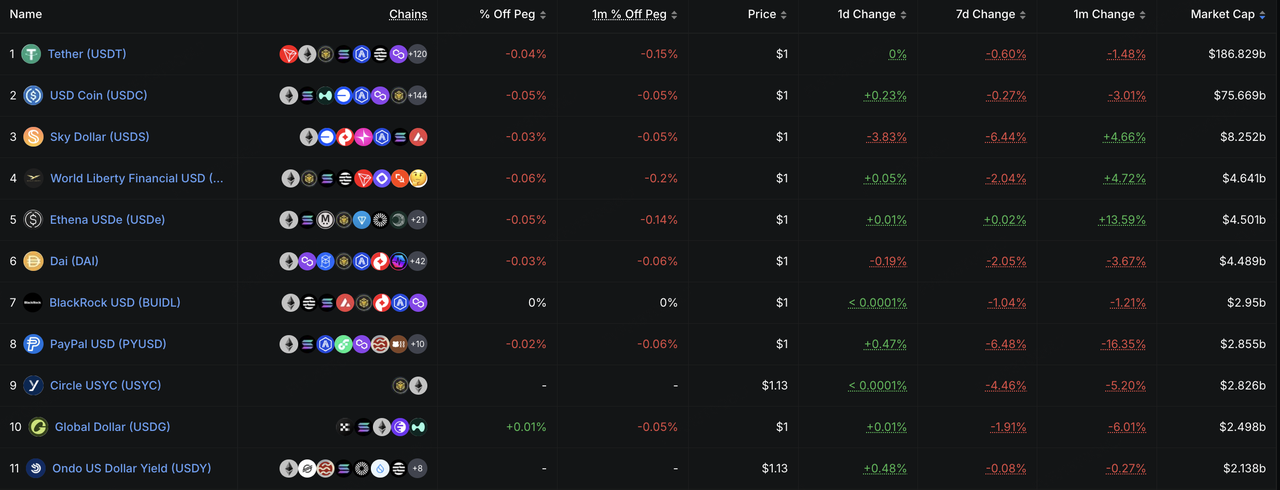

Структурно обидва стейблкоїни USDT та USDC трохи знизилися, що свідчить про те, що основні пули торгової та розрахункової ліквідності не отримали значних нових надходжень. Стейблкоїни, орієнтовані на екосистему, такі як USDS, USD1 та PYUSD, зазнали більших знижень, що відображає тенденцію до швидшого виходу капіталу з неосновних стейблкоїнів під час періодів ринкової волатильності. USDe протягом семи днів залишився на рівні, але за останній місяць залишився в плюсі, що свідчить про те, що середньострокове розширення стейблкоїнів із дохідністю не було повністю зворотним, навіть коли короткостроковий імпульс мінтування зменшився через зниження схильності до ризику. BUIDL також трохи знизився, що відображає тимчасове перерозподілення інституційного капіталу для управління готівкою в мережі на тлі вищих ставок та зростання ринкової волатильності. Загалом, ринок стейблкоїнів змістився з «загального збільшення пропозиції з структурною дивергенцією» на «загальне скорочення пропозиції з переміщенням капіталу до більш надійних доларових інструментів». Капітал у мережі не вийшов повністю, але схильність до ризику явно ослабла.

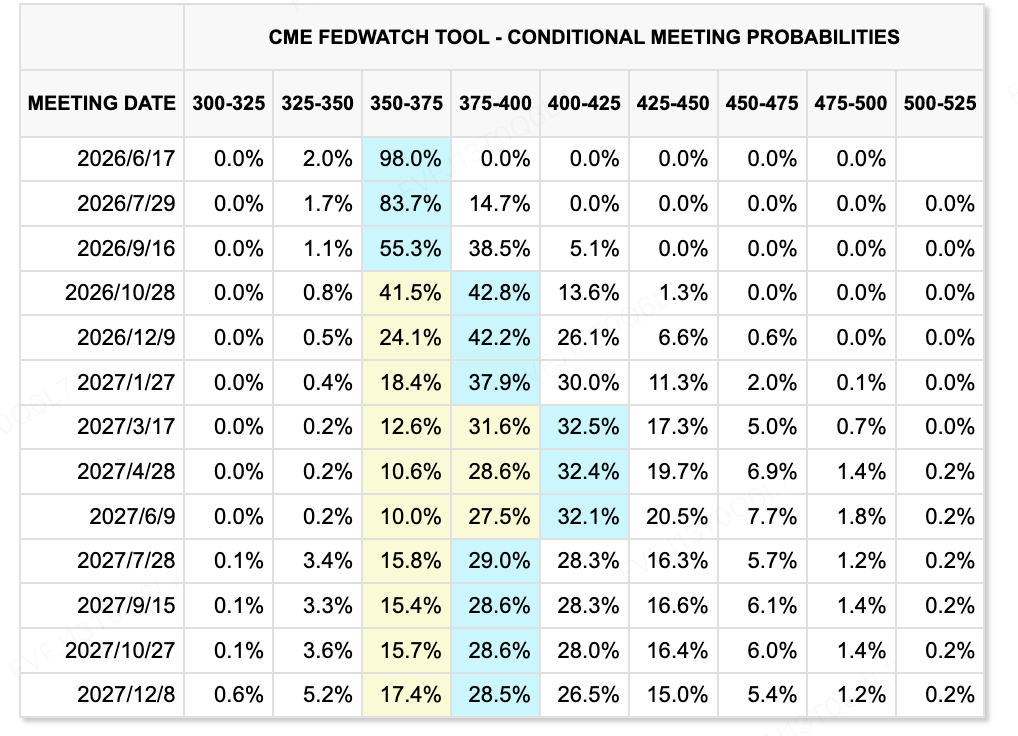

Джерело даних: CME FedWatch Tool

Ключові макроекономічні та фінансові події, за якими слід стежити наступного тижня

-

Дані щодо інфляції в США та перез цінування ФРС: 10–11 червня США опублікують дані про CPI та PPI за травень. Якщо інфляція знову виявиться вищою, ніж очікувалося, це додатково підсилило б ймовірність підвищення ставок у кінці цього року та продовжило б тиск на активи, чутливі до ставок, такі як акції технологічних компаній, криптоактиви та золото.

-

IPO SpaceX та тест ліквідності для технологічних акцій: SpaceX очікується, що визначить ціну свого IPO 11 червня та розпочне торгівлю 12 червня. Угода очікується масштабною і може стати найбільшим IPO в історії світу. Вона не лише перевірить попит ринку на великомасштабні високоростові оцінки технологічних компаній, але й може спричинити ефект витоку ліквідності на вторинних ринках.

-

Apple WWDC і тест на доставку ШІ: Apple WWDC буде важливим заходом для технологічного сектору. Ринки звертатимуть увагу на оновлену Siri, інтеграцію з зовнішніми великими мовними моделями, розробки складного iPhone та функції ШІ на пристрої. Для торгівлі ШІ, чи зможе Apple перетворити функції ШІ на реальні продуктові досвіди та новий цикл оновлення апаратного забезпечення, вплине на ціноутворення на ринку споживчої електроніки та крайового ШІ.

-

Макродані Китаю, Японії та Південної Кореї: Китай опублікує дані за травень щодо торгівлі, індексу споживчих цін, індексу цін виробників та фінансові показники, тоді як Японія та Південна Корея опублікують дані щодо ВВП за перший квартал. Ринки звертатимуть увагу на відновлення внутрішнього попиту в Китаї, стійкість експорту, відновлення PPI та внесок експорту напівпровідників у економічний рост Японії та Південної Кореї.

-

Рішення щодо ставок ЄЦБ та Банку Канади: ЄЦБ може дати сигнал про подальше підвищення ставок, тоді як Банк Канади широко очікується, що залишиться на місці. Якщо ЄЦБ стане більш хокішним, розбіжність глобальної грошово-кредитної політики посилиться, що продовжить підтримувати долар США та дохідність казначейських облігацій, а також додатково навантажувати ризиковані активи.

Основні спостереження щодо первинного ринку:

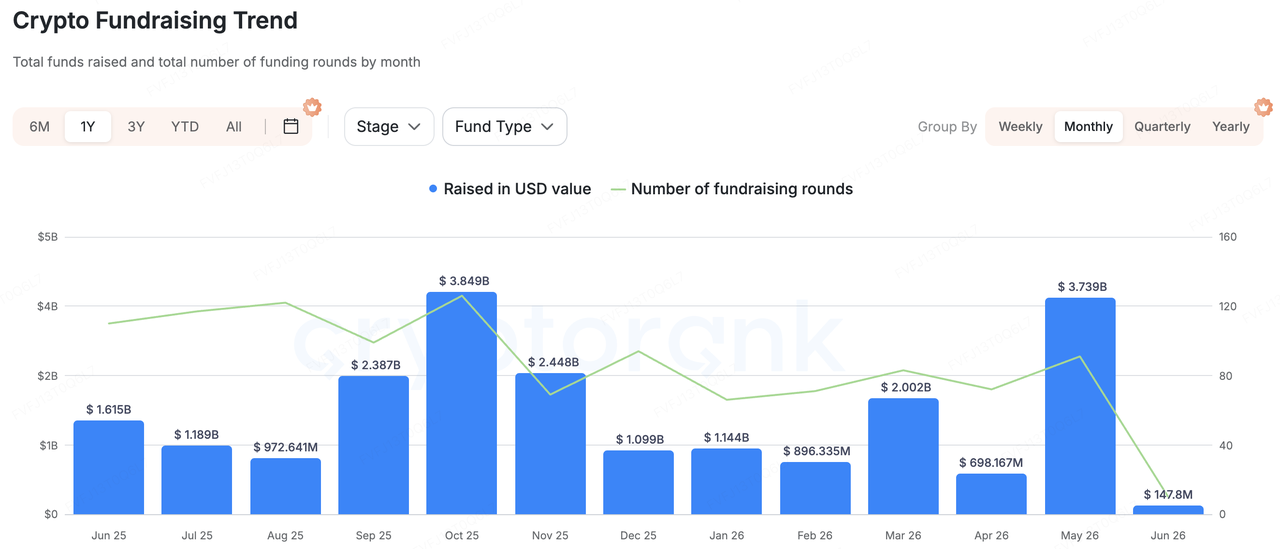

Джерело даних: CryptoRank

На основі широкого статистичного охоплення CryptoRank та публічно доступних баз даних щодо фінансування, збір коштів на первинному ринку криптовалют суттєво охолонув минулого тижня. У цілому ринок продемонстрував три ключові особливості: зменшення загального обсягу фінансування, залежність від однієї великої угоди та активна консолідація злиттів та поглинань. У порівнянні з попередніми тижнями, що характеризувалися величезними фінансуваннями та проектами, спрямованими на наративи, капітал минулого тижня не віддав перевагу високобетовим темам. Натомість він продовжив надходити до інфраструктури торгівлі, платежів із використанням стейблкоїнів, інструментів для прогнозних ринків та сервісів інституційного аналізу даних і контролю ризиків.

Серед найбільших угод минулого тижня найбільшим розкритим фінансуванням було отримання SignalPlus — провайдера інфраструктури для торгівлі опціонами на цифрові активи — 50 мільйонів доларів США у серії B. Інвесторами стали HashKey Capital, BlockBooster та AppWorks. SignalPlus надає професійним трейдерам та інституційним користувачам інструменти для торгівлі опціонами, управління ризиками, автоматизоване виконання замовлень та підключення до кількох бірж. Це фінансування свідчить про те, що на тлі зростання волатильності на вторинному ринку та зростаючого попиту на опціони та деривативи інституційні інструменти торгівлі та інфраструктура управління ризиками залишаються привабливими для інвесторів.

Платежі стейблкоїнами залишилися ще однією ключовою метою для капіталу первинного ринку. WasabiCard завершила серію A на 10 мільйонів доларів США. Проект позиціонується як фінансова інфраструктура Web3, яка з’єднує стейблкоїни з традиційними платежами, пропонуючи віртуальні та фізичні криптовалютні платіжні картки, міжнародні перекази, розрахунки та API для випуску карток під власним брендом. Логіка інвестування в цю категорію полягає в тому, що стейблкоїни переходять за межі торгівельних розрахунків до платежів, переказів, корпоративних входів/виходів та прийому платежів від мерчантів. Інвестори первинного ринку продовжують шукати платіжні шлюзи, здатні задовольнити реальний попит на он-чейн долари.

Ринки прогнозів та інфраструктура для торгівлі в реальному часі також заслуговують уваги. Speed Labs завершила посівний раунд на 6,5 мільйона доларів США, позиціонуючи себе як інфраструктуру для ринків прогнозів у реальному часі для платформ спортивних ставок, ринків прогнозів та крипто-орієнтованих додатків для ставок. K25.ai зібрала 4 мільйони доларів США і позиціонується як платформа для ринків прогнозів, що поєднує ШІ, прямі ефіри та блокчейн. Це свідчить про те, що наратив ринків прогнозів залишається активним, але капітал все більше схиляється до інфраструктури та вбудованих сценаріїв використання, а не до автономних фронт-енд додатків для торгівлі.

Крім того, злиття та поглинання залишалися активними минулого тижня, що відображає зміщення на консолідацію в галузі. Cosmos Labs придбала Mintscan, що посилило можливості екосистеми Cosmos щодо перегляду даних та аналітики на ланцюзі. Kaiko придбала Amberdata, що свідчить про продовження консолідації в сфері даних про інституційні цифрові активи. WTW придбала Redefind, що показує, що крипто-страхування та захист ризиків, пов’язаних із зберіганням активів, інтегруються до стратегій традиційних страхових та ризик-менеджмент інституцій. Придбання BlockFills компанією Keyrock має допомогти розширити її інституційні торгівлі, OTC-послуги та надання ліквідності. Загалом, на тлі макроекономічного тиску з боку ставок та виведення коштів з ETF на вторинних ринках, капітал на первинному ринку все більше спрямовується на інфраструктурні проекти, які можуть монетизуватися, обслуговувати інституції та підтримувати реальні бізнес-випадки використання.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний підрозділ біржі KuCoin, яка є лідером глобальної криптовалютної платформи, побудованої на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах та регіонах. KuCoin Ventures має мету інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліанси, фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних чи прихованих заявлень або гарантій щодо його точності, повноти чи надійності та не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати та брати повну відповідальність. У разі потреби проконсультуйтесь з професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.