Інвестування у AI-обчислення входить у нову фазу: чому розумний капітал переходить за межі GPU

2026/06/17 12:49:00

Вступ

Ландшафт інфраструктури штучного інтелекту переживає структурну трансформацію. Протягом останніх двох років розподіл капіталу на ринках акцій і криптовалют відповідав простій тезі: суб’єкти, що контролюють найбільші кластери GPU, захоплять основну частину створення вартості, пов’язаної з ШІ. Підйом NVIDIA до ринкової капіталізації в $3 трильйони підтвердив цю логіку, оскільки гіпермасштабні провайдери, включаючи Microsoft, Google, Amazon і Meta, разом спрямували понад $200 мільярдів капітальних витрат на розширення кластерів GPU у 2025 році.

Однак ринкові динаміки змінюються. Виникнення агентного ШІ — автономних систем, здатних виконувати багатокрокові завдання — фундаментально змінює вимоги до апаратного забезпечення для завантажень ШІ. Замість концентрації вартості в одному компоненті, нова архітектура розподіляє попит по всьому обчислювальному стеку, створюючи інвестиційні можливості в сегментах, які залишалися недооціненими під час початкової фази розгортання GPU.

Ця стаття досліджує структурний перехід від інвестиційної логіки, орієнтованої на GPU, до оптимізації повного стеку систем, аналізує наслідки для традиційних напівпровідникових акцій та цифрових активів, пов’язаних з ШІ, і визначає сектори, які зможуть отримати переважну прибутковість на наступному етапі розгортання інфраструктури ШІ.

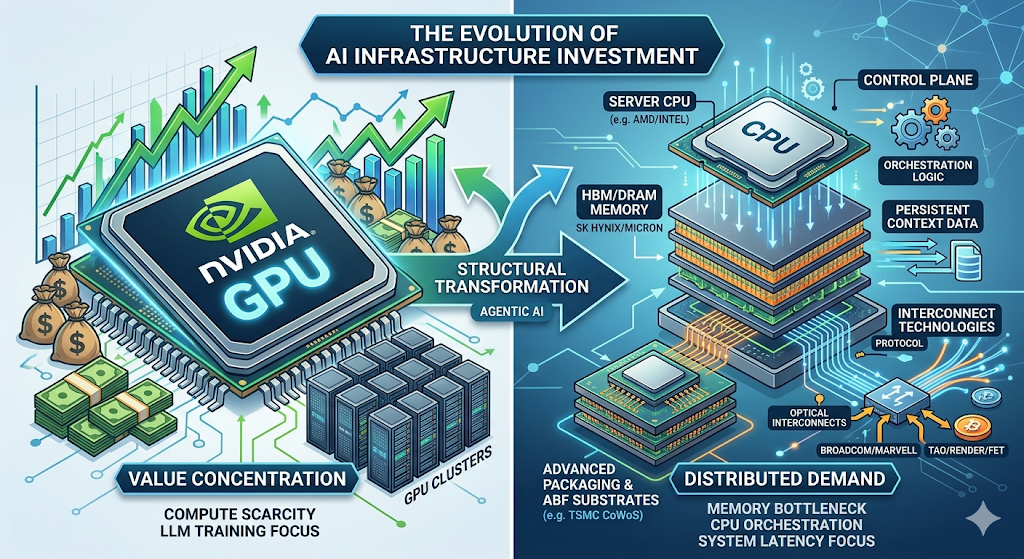

Парадигма, орієнтована на GPU: як відбувся етап 1

Перша фаза інвестицій у інфраструктуру ШІ була визначена однією обмежуючою умовою: дефіцит обчислювальних ресурсів.

Навчання великих мовних моделей на передовому масштабі — системи класу GPT-4 і вище — вимагало десятків тисяч GPU, що працюють паралельно протягом тривалого часу. Конкурентна перевага була проста: організації, які мали доступ до більших обчислювальних ресурсів, могли навчати більші моделі, а більші моделі демонстрували значно кращу продуктивність на тестах, які цікавили ринок.

Цей динамічний процес створив самопідсилювальний цикл. Капітал надходив у закупівлю GPU. Дохід NVIDIA від центрів обробки даних зростав від 15 мільярдів доларів у фінансовому 2023 році до понад 90 мільярдів доларів у фінансовому 2025 році. Хмарні провайдери збільшували капітальні бюджети для забезпечення виділення GPU. Стартапи в галузі ШІ залучали рекордні обсяги фінансування, спираючись на припущення, що доступ до обчислювальних ресурсів залишиться диференціюючим фактором.

Інвестиційні наслідки були так само прямолінійними. Купівля NVIDIA, купівля постачальників пам’яті, купівля будь-чого в ланцюжку постачання GPU. Це був етап, характеризований економікою дефіциту та концентрацією вартості в одній ключовій точці.

Структурний зсув: чому агентне ШІ змінює стек інфраструктури

Перехід від генеративного ШІ до агентного ШІ є архітектурною точкою зламу, що має глибокі наслідки для попиту на обладнання.

Системи генеративного ШІ працюють за моделлю запит-відповідь. Користувач надсилає запит, модель обробляє його за допомогою прямого проходу своєї нейромережі та повертає згенерований вихід. Обчислювальним обмеженням майже повністю є GPU: швидкість множення матриць, пропускна здатність пам’яті для завантаження ваг та пропускна здатність інтерконектів для розподіленого навчання.

Агентна ШІ працює на фундаментально іншій парадигмі. Ці системи не просто генерують відповіді — вони автономно виконують складні багатокрокові робочі процеси. Агентна система, якій поставлено завдання дослідження ринку, може: отримувати доступ до зовнішніх баз даних, запитувати API, обробляти неструктуровані документи, генерувати аналітичні зведення та ітерувати на основі проміжних результатів, перш ніж надати кінцевий вихід.

Ця архітектура вимагає суттєво іншого набору вимог до апаратного забезпечення:

| Можливість | Залежність від апаратного забезпечення | Відсоток навантаження на GPU |

| Висновок нейромережі | GPU (матричні обчислення) | 10–50% |

| Керування пам’яттю/станом між сесіями | DRAM/HBM (зберігається контекст) | N/A |

| Оркестрація API та маршрутизація служб | CPU (контрольна площини) | N/A |

| Аутентифікація та обробка безпеки | CPU (модулі безпеки) | N/A |

| Консистентність даних між сервісами | CPU + інтерконект | N/A |

Дослідження Morgan Stanley, «Агентне ШІ: від обчислень до оркестрування» (квітень 2025)

Ключовим висновком є те, що частка навантаження на GPU значно знижується в агентних архітектурах. Хоча GPU залишається необхідним для висновків нейромереж, більшість часу системи витрачається на завдання оркестрації з боку CPU. Morgan Stanley оцінює, що процеси на стороні CPU можуть становити 50–90% загальної затримки в агентних робочих процесах — це структурний зсув, який інвертує інвестиційну тезу Фази 1.

Розширений набір можливостей: ключові сектори для етапу 2

Перерозподіл попиту на обладнання створює ширший спектр інвестиційних можливостей у ланцюжку постачання ШІ. Нижче наведено аналіз секторів, які здатні отримати найвищий граничний прибуток у міру того, як будівництво інфраструктури вступає у наступну фазу.

-

Процесори серверів: контрольна площина в $100 мільярдів

Можливості в сфері ЦП у інфраструктурі ШІ значно перевищують поточні оцінки консенсусу.

Morgan Stanley прогнозує, що поширення агентних систем ШІ спричинить додатковий попит на 325–600 мільйонів серверних CPU до 2030 року, збільшивши загальний ринок з приблизно $34 млрд сьогодні до $82–110 млрд. Це один із найбільших зростань попиту в історії ринку серверних напівпровідників.

Драйвером попиту є архітектурний, а не циклічний фактор. Агентні системи вимагають процесорів для виконання функцій контролю — керування складними робочими процесами, підтримка довгих вікон контексту, забезпечення переключення стану між завданнями та координація взаємодій між моделлю ШІ та зовнішніми сервісами. Це не функція, яку GPU призначені виконувати ефективно.

Ключові бенефіціари: AMD (наразі має приблизно 53% ринкової частки хмарних CPU, обігнавши Intel), Intel та виробники серверних чіпів на основі ARM. Екосистема поширюється на виробників сокетів CPU, постачальників BMC-контролерів (Aspeed має приблизно 70% ринкової частки), регуляторів напруги та спеціалізованих постачальників інтерконектів.

-

Пам’ять (DRAM/HBM): Структурний обмежувач

Якщо один із сегментів ланцюжка постачання ШІ підготовлений до найбільш драматичної переоцінки, це пам’ять.

Вимоги до пам’яті агентних ШІ в рази вищі, ніж у генеративних ШІ. Постійна пам’ять забезпечує агентну неперервність — здатність запам’ятовувати минулі взаємодії, вивчати їх та застосовувати ці висновки до майбутніх завдань. Без достатньої пропускної здатності та об’єму пам’яті навіть найбільш просунуті кластери GPU працюватимуть нижче своїх теоретичних меж продуктивності.

Morgan Stanley оцінює, що агентне ШІ забезпечить додатковий попит на 15–45 ексабайтів DRAM до 2030 року. Щоб зрозуміти цей показник: це становить 26–77% усієї виробничої потужності індустрії DRAM у 2027 році. Це не додатковий попит — це шок попиту, який може фундаментально змінити динаміку ціноутворення DRAM на решту десятиліття.

Високопропускна пам’ять (HBM) знаходиться в центрі цього стрімкого зростання попиту. Кожен наступний покоління AI-акселераторів вимагає кількох стеків HBM, а перехід від HBM3E до HBM4 у 2026 році ще більше зосередить поставки серед трьох кваліфікованих виробників: SK Hynix, Samsung і Micron. Ринок HBM, як очікується, зростатиме зі швидкістю 65% щорічно до 2028 року.

Ринкова продуктивність: Micron Technology (MU) була найкраще виступаючою акцією напівпровідників у 2025 році, забезпечивши дохідність +236% через зростання попиту на пам’ять, спричинене штучним інтелектом. На середину 2026 року MU подальше збільшила ці досягнення, отримавши додатковий +987% дохідності за рік, що відображає перепризначення ринком пам’яті як стратегічного ресурсу штучного інтелекту, а не просто компонента.

-

Підсилювальні упаковки та підкладки ABF

Ринок субстратів ABF (Ajinomoto Build-up Film) ілюструє, як попит на ШІ створює нові узькі місця у неочікуваних сегментах ланцюга поставок.

Субстрати ABF є ключовими для просунутого упакування чіпів, забезпечуючи шари високої щільності з’єднань, які з’єднують чіпи GPU з пам’яттю HBM і дозволяють реалізовувати архітектури чіплетів. Платформи NVIDIA Blackwell і Rubin, серія AMD MI300 та прискорювачі Intel Gaudi всі залежать від поставок субстратів ABF — і ці поставки стають все складнішими.

Прогнози аналітиків індустрії вказують, що AI-драйвований апгрейд ABF може тривати до кінця цього десятиліття, при цьому розриви між пропозицією та попитом виникнуть близько 2026–2027 років. Ринковий розмір субстратів ABF для серверних CPU досягне приблизно $4,7 млрд до 2030 року, зі зростанням попиту, спричиненим CPU, на близько $1,2 млрд.

Високотехнологічні упаковочні підприємства стикаються з подібними обмеженнями. Місткість TSMC CoWoS — технології, що забезпечує високопропускну інтеграцію GPU та HBM — повністю заброньована до 2026 року. Альтернативні постачальники, зокрема Amkor та ASE Group, розширюють потужності, але терміни поставки обладнання та технічна складність означають, що пропозиція залишатиметься обмежуючим фактором роками.

-

Технології Interconnect: Масштабування тканини

Зі збільшенням розміру AI-кластерів до конфігурацій з 100 000+ GPU, мережева структура, а не окремі прискорювачі, стає обмежуючим фактором продуктивності системи.

Оптичні інтерконнекти, включаючи трансивери, активні оптичні кабелі та спаковану оптику, переживають зростання попиту, яке значно перевищує розширення пропозиції. Компанії, що надають чіпи для комутаторів та спеціалізовані інтерконнекти — зокрема Broadcom (AVGO) та Marvell (MRVL) — повідомляють про відстани замовлень, що простягаються на кілька років, що забезпечує високу видимість майбутніх доходів.

Можливості взаємопов’язаності ще більше підсилюються завдяки розширенню ринку CPU TAM. Кожен додатковий серверний CPU вимагає інтерфейсів пам’яті, міжплатних з’єднань та мережевої підключеності. Montage Technology, яка має приблизно 36,8% глобальної частки доходів у сфері інтерфейсів пам’яті, знаходиться на критичному перетині між зростанням попиту на CPU та DRAM.

Каркас інвестування: Таймінг фазового переходу

Навігація переходу від етапу 1 до етапу 2 вимагає рамок для розуміння, де й коли ймовірно накопичуватиметься вартість.

| Фаза | Часовий інтервал | Характеристики | Фокус інвестування |

| Етап 1: Домінування GPU | 2023–2025 | Обмеженням було забезпечення поставок; NVIDIA та ланцюжок поставок GPU отримали непропорційно великий прибуток | NVIDIA, пам’ять GPU, REIT-и дата-центрів |

| Етап 2: Виявлення узького місця | 2025–2027 | З’являються обмеження щодо затримки та витрат у пам’яті, оркестрації ЦП та компонентах зв’язку | DRAM/HBM, серверні CPU, просунута упаковка, оптичні інтерконнекти, AI-токени |

| Етап 3: Перевірка інфраструктури | 2027–2028 | Повноцінна оптимізація стає основним драйвером вартості; системні стратегії отримують широке зростання | Повний ланцюжок поставок ШІ, системні інтегратори, інфраструктура крайового ШІ |

Поточна позиція: ринок переходить з фази 1 у фазу 2. Навантаження на висновки — зокрема агентні висновки — вимагають принципово інших вимог, ніж навчання. Вони більш інтенсивно використовують пропускну здатність пам’яті, більш чутливі до затримок і більше залежать від оптимізації на рівні системи. Ці характеристики сприяють постачальникам пам’яті, інтерконектів та системної інтеграції, а не лише постачальникам обчислювальних ресурсів.

Для інвесторів у акції можливість етапу 2 найбільш виражена у сегментах, де збільшення пропозиції обмежене технічною складністю та довгими термінами поставки обладнання: HBM (три кваліфікованих постачальники), передова упаковка CoWoS (потужності повністю заброньовані до 2026 року) та певні категорії оптичних інтерфейсів.

Для криптоінвесторів токени ШІ з вимірюваною дохідністю протоколу та реальним використанням інфраструктури — TAO, RENDER та FET — надають доступ до тих самих драйверів попиту з додатковою потенційною вигодою від циклів ліквідності крипторинку.

Ризики

Жодна інвестиційна концепція не є повною без щирої оцінки ризиків. Кілька факторів можуть зірвати або відкласти можливість етапу 2:

Макроекономічна кореляція. Токени ШІ відокремилися від загального криптовалютного ринку в Q1 2026, але серйозний макрошок — подальше геополітичне ескалювання, неочікуване підвищення ставок або різке зменшення схильності до ризику — ймовірно, призведе до зростання кореляції до 1 для всіх ризикованих активів. Побудова портфеля повинна враховувати цей хвостовий ризик.

Перевищення оцінки. TAO торгуються приблизно за 20-кратним річним доходом за Q1. Хоча це вважається розумним за стандартами технологічних стартапів, ця премія може швидко зникнути, якщо зростання доходів зупиниться. Той самий механізм стосується напівпровідникових компаній, які значно переглянули свою оцінку: надзвичайний результат Micron у 2025 році передбачає високі очікування, які будь-яке зниження попиту може негативно вплинути.

Нарастання нав’язливої ідеї. За даними дослідження Grayscale, термін «AI» став найчастіше згадуваним у білих паперах криптовалютних проектів на початку 2026 року. Коли кожен проект стверджує про зв’язок з AI, співвідношення сигналу до шуму погіршується. Токени та акції, які виживуть цей етап, — це ті, що мають реальні надходження від продажів, а не презентації для інвесторів.

Технологічний ризик. Агентне ШІ залишається новою категорією технологій. Якщо архітектура розвиватиметься у напрямку, що зменшує вимоги до апаратного забезпечення — наприклад, завдяки більш ефективним моделям або новим методам висновку — зазначені вище проекції попиту можуть виявитися надто оптимістичними.

Як торгувати акціями США та bitcoin на KuCoin

KuCoin також надає доступ до торгівлі безстр на акціях США — це означає, що ви можете ребалансувати між криптовалютами та ринками акцій США, не виходячи з платформи. У поєднанні з інфраструктурою безпеки біржі першого рівня, KuCoin позиціонується як ідеальний вибір для інвесторів, які шукають гнучкість між обох класами активів.

Висновок

Інвестиційний ландшафт у сфері AI-обчислень входить у свою другу фазу. Проста історія про дефіцит GPU, яка забезпечувала прибутки з 2023 по 2025 рік, поступається місцем більш складній моделі розподіленого створення вартості, в якій пам’ять, оркестрування CPU та системна інтеграція відіграють ролі, стільки ж критичні, як і сирова обчислювальна потужність.

Для інвесторів цей перехід значно розширює набір можливостей. Ринок акцій надає експозицію через постачальників пам’яті (SK Hynix, Samsung, Micron), розробників CPU (AMD, Intel), лідерів у сфері інтерконектів (Broadcom, Marvell) та компаній з передовим упаковуванням (TSMC, Amkor). Крипторинок пропонує паралельну експозицію через токени, пов’язані з ІІ — TAO, RENDER та FET, які продемонстрували значну відносну міцність у Q1 2026 і продовжують користуватися вимірюваним зростанням доходів протоколу.

Ключовий інсайт щодо позиціонування: інфраструктурна вартість потікає до найповільніших ланок ланцюга. Постачання GPU швидко зросло. Пам’ять, передові технології упаковки та певні технології з’єднання — ні. Ці вузькі місця мають ціноутворювальну силу та конкурентні переваги, які збережуть маржу навіть із розширенням та зрілістю впровадження ШІ.

Вікно етапу 2 зараз відкривається. Інвестори, які розуміють структурні зміни — і займають позиції як на традиційних акціях, так і на цифрових активах до повного переоцінювання ринку — зможуть отримати наступну хвилю прибутків від інфраструктури, заснованої на ШІ.

ЧАСТІ ПИТАННЯ

Що таке агентна ШІ, і чому вона вимагає іншого обладнання, ніж генеративна ШІ?

Агентна ШІ — це системи, які автономно планують та виконують багатокрокові завдання — досліджують, використовують інструменти та ітерують до досягнення цілей без постійної людської участи. На відміну від генеративної ШІ (чат-ботів, які відповідають на окремі запити), агентні системи вимагають постійної пам’яті для неперервності, оркестрації CPU для координації служб та високопропускних інтерконектів для переміщення даних. Це зміщує обмеження апаратного забезпечення з сирового обчислення на GPU на загальну ефективність системи. Дослідження Morgan Stanley оцінюють, що процеси з боку CPU становлять 50–90% затримки в агентних робочих процесах.

Які акції напівпровідників найкраще підготовлені до переходу на етап 2?

Morgan Stanley визначає компанії, що виробляють пам’ять та GPU, як найчистіші вкладення з використанням ШІ: NVIDIA (відношення ціна/прибуток за майбутній період 18x для FY2027), Broadcom (AVGO) та Micron (MU) (відношення ціна/прибуток за майбутній період 5–9x). Хоча AMD та Intel користуються розширенням ринку CPU, Morgan Stanley зазначає, що їхня ціна акцій тісно пов’язана з історіями GPU та фабрик відповідно, що робить їх менш чистими вкладеннями в теорію оркестрування CPU. +236% прибуток Micron у 2025 році та тривала перевага у 2026 році підкреслюють переперенцювання ринком попиту на пам’ять для ШІ.

Як інвесторам слід розглядати управління ризиками в інфраструктурних проектах з використанням ШІ?

Інвестиції в інфраструктуру ШІ супроводжуються певними ризиками: макроекономічна кореляція може одночасно знизити ціни всіх ризикованих активів; премії до оцінки (TAO приблизно 20x доходів, акції пам’яті після сильного зростання) можуть швидко скоротитися при зниженні попиту; а також перенасичення нарративами означає, що визначення справжніх інфраструктурних проектів від переіменованих проектів є обов’язковим. Обережний підхід обмежує експозицію на токени ШІ до 5–10% криптовалютного портфеля та підтримує дисципліну щодо розміру позицій у всіх еквіті-експозиціях.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.