Закінчується розблокування SUI за три роки: VC та командні вестинги завершені, інфляційний тиск зменшується у 2026 році

2026/05/11 03:09:02

Вступ

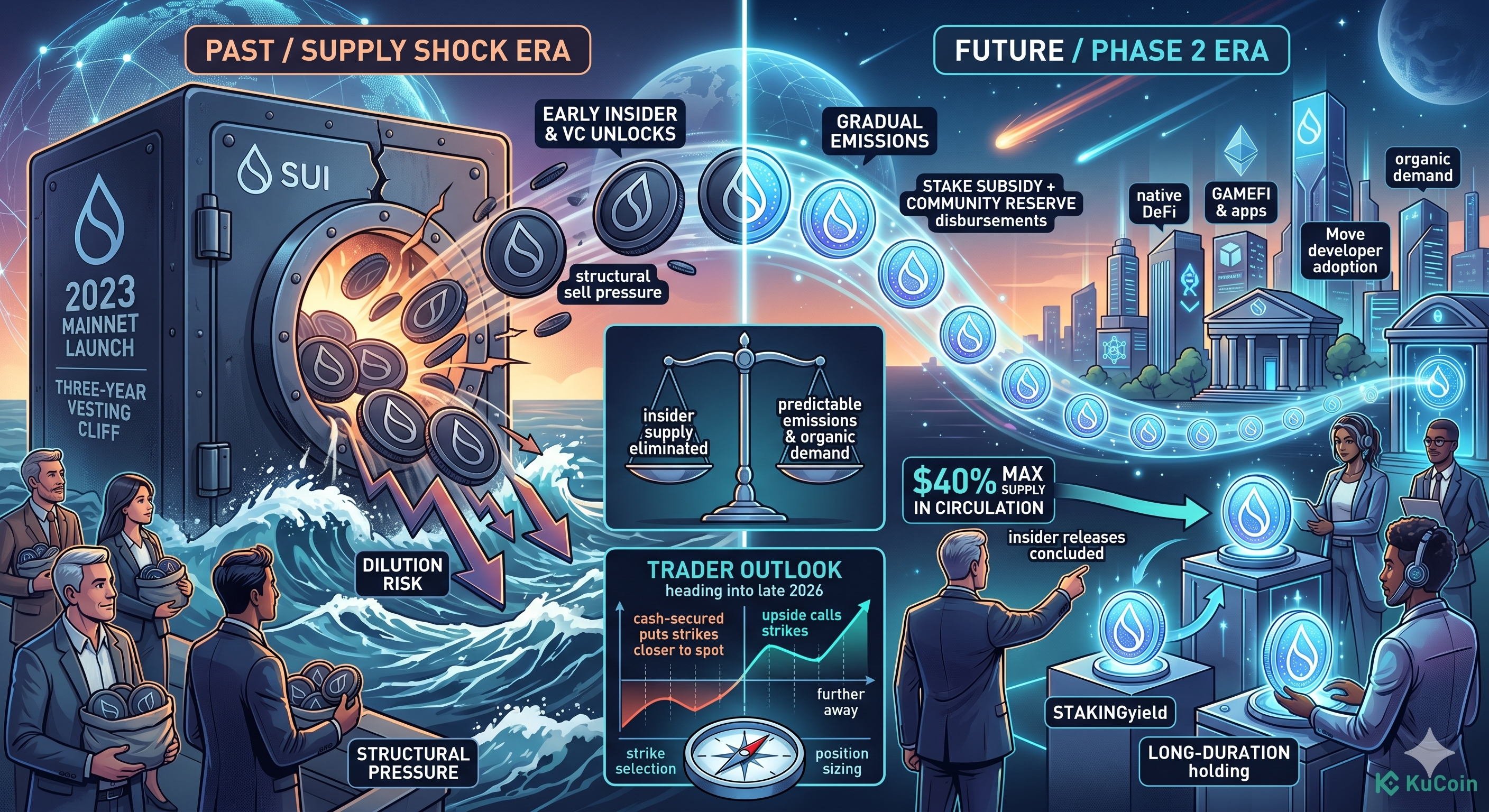

Sui (SUI) недавно досяг однієї з найбільш очікуваних віх у своїй короткій історії. На стан на травень 2026 року трьохрічний графік виплат, що стосується ранніх учасників, венчурних інвесторів та основної команди Mysten Labs, офіційно завершився, що припинило найбільший джерело структурного продажного тиску, який тиснув на SUI блокчейн з моменту запуску мейннету у 2023 році. З приблизно 40% максимальної пропозиції у 10 мільярдів тепер у обігу — значно більше, ніж у попередніх кварталах — токен вступає у нову фазу, де майбутнє емітування домінується довгостроковими резервами спільноти та нагородами за стейкінг, а не концентрованим розблокуванням інсайдерів.

Для трейдерів це зміщує центральне питання з «коли настане наступний стрімкий спад?» на «чи зможе органічний попит поглинути більш плавну, передбачувану криву пропозиції?». Відповідь має значення для вибору страйків, накопичення споту та позиціонування деривативів у наступні квартали.

Що саме завершилося в трьохрічному розблокуванні SUI?

Подія розблокування протягом трьох років означає завершення періоду cliff та лінійного виплати для найперших стейкхолдерів SUI — інвесторів серій A та B, засновників Mysten Labs та ранніх учасників, які отримали виділення на момент генезису. Згідно з опублікованим фреймворком токеноміки Sui Foundation, ці групи разом мали значну частину початкової максимальної пропозиції в 10 мільярдів SUI, де більшість виділень слідували однорічному cliff та лінійному розподілу протягом 24 місяців.

Цей шаблон випуску вже завершився. Залишкові розблоковані баланси цих груп або вже ліквідні, або були розподілені на гаманці, які більше не підкоряються блокуванням, що забезпечуються смарт-контрактами.

Які виділення зараз повністю використані?

Три категорії завершили своє первинне випускання:

-

Ранні учасники: Особи та консультанти, які отримали виділення до запуску мейннету.

-

Інвестори серій A і B: венчурні фірми, які взяли участь у фінансуванні Sui у 2021 та 2022 роках.

-

Основна команда Mysten Labs: Засновники та співробітники, чиї виділення слідували стандартному 4-річному графіку виплати з 1-річним періодом очікування, при цьому третій рік охоплює основну частину виплат після закінчення періоду очікування та лінійних виплат.

Що залишається заблокованим?

Приблизно 60% максимальної пропозиції залишаються поза обігом, але їхній склад значно змінився. Залишок заблокованого балансу тепер зосереджений у програмах Спільнотного резерву та Стейк-субсидій, які контролюються Фондом Sui і випускаються за розкладом, пов’язаним із грантами для екосистеми, субсидіями для валідаторів та довгостроковими стимулами для спільноти, а не подіями з ліквідності інвесторів.

Чому важливо завершення вестингу інсайдерів для ціни SUI?

Завершення вестингу внутрішніх учасників має значення, бо виключає найбільш передбачувану та концентровану форму продажного тиску на будь-якому етапі життєвого циклу токена. Венчурні інвестори та члени команди зазвичай мають найнижчу базову вартість і найсильніший стимул реалізувати прибуток негайно після закінчення періоду блокування — динаміка, яка історично тиснула на кожен великий токен Layer-1 протягом перших 24–36 місяців.

З тих пір, як ці транші розподілено, маргінальний продавець більше не є фондом, що балансує позицію 2022 року. Маргінальним продавцем стає або учасник спільноти, який вже купив на ринку, або валідатор, який отримує стейкінг-нагороди — обидва з яких є меншими, більш розсіяними та значно менш синхронізованими, ніж заплановані розблокування за графіком.

Як змінився обіговий пропозицій?

Обіговий пропозиція зросла приблизно до 40% від максимальних 10 мільярдів, згідно з розкриттями Sui Foundation, на які посилаються основні агрегатори даних у другому кварталі 2026 року. Цей зростання відображає накопичений ефект трьох років щомісячного розблокування, але швидкість надходження нового внутрішнього пропозиції на ринок зараз значно нижча, ніж під час пікового періоду розблокування 2024–2025 років.

Що замінює розблокування VC як основне джерело пропозиції?

Майбутній приріст пропозиції буде походити переважно з двох передбачуваних, програмних джерел:

-

Виплати субсидій за стейкінг — щорічні субсидії, що зменшуються, які сплачуються валідаторам і делегаторам для забезпечення безпеки мережі та поступового зменшення з часом.

-

Розподіл коштів зі спільнотного резерву — гранти, що контролюються фондом і виділяються для розвитку екосистеми, зазвичай із власними короткими термінами виплати.

Обидва потоки щомісяця менші за пікові розблокування інсайдерів і, ймовірно, краще відповідають он-чейн активності, оскільки стейк-субсидії надходять учасникам, які активно блокують токени для забезпечення мережі.

Бульошний сценарій: Чому трейдери займають довгі позиції по SUI

Бюджетний сценарій ґрунтується на ідеї, що ринок вже врахував найгірше з інфляційного тиску SUI, а сила попиту зараз зустрічається з повільнішою кривою пропозиції. Екосистема Sui продовжує розширюватися в сфері DeFi, ігор та споживчих застосунків, а он-чейн метрики — зокрема, постачання стейблкоїнів на Sui, обсяг DEX та активні адреси — мали тенденцію до зростання до досягнення відкриття, а не до послаблення.

Чи вже поглинено тиск продажу?

Тиск на продаж, схоже, був частково поглинений під час найбільш інтенсивних місяців розблокування 2024 та 2025 років. SUI відновився після кількох найбільших запланованих випусків, що свідчить про те, що OTC-дески та структуровані постачальники ліквідності працювали з внутрішнім пропонуванням, а не виводили його на спот-книгу ордерів.

Розширення флоу до приблизно 40% максимальної пропозиції разом із зростанням участі у стейкінгу свідчить про те, що значна частка ново розблокованих токенів знову блокується у делегуваннях валідаторів, а не виводиться для отримання ліквідності.

Що сприяє попиту звідси?

Три драйвери попиту виділяються для буль-сценарію:

-

Зростання TVL екосистеми у протоколах DeFi, нативних для Sui.

-

Прийняття розробників Move-мови продовжує привертати команди, які створюють застосунки для кінцевих користувачів.

-

Стейкінг-дохід, який залишається конкурентоспроможним порівняно з іншими Layer-1, сприяє тривалому утриманню, а не миттєвій продажу.

Якщо ці фактори зберігатимуться, зменшення запланованої поставки внутрішніх учасників може створити сприятливі умови для накопичення на спот-ринку та звуження профілю реалізованої волатильності до кінця 2026 року.

Версія з медвежьим настроєм: Які ризики залишаються після розблокування?

Ведмежий сценарій простий: 60% максимальної пропозиції все ще заблоковані, і ризик розведення не зникає просто тому, що найбільш відома група завершила виплату. Випуски Резерву спільноти та Субсидії на стейкінг продовжать збільшувати обігову пропозицію за багаторічним графіком, і будь-яке ослаблення попиту може посилити вплив ціни навіть на невеликий новий обсяг пропозиції.

Чи можуть розподіли Foundation та Treasury створити новий продажний тиск?

Розподіли, що контролюються Foundation, можуть створювати продажний тиск, особливо коли гранти надаються командам або учасникам, яким потрібно конвертувати SUI у стейблкоїни для фінансування операцій. На відміну від розблокувань інсайдерів, які відбуваються за опублікованим розкладом, витоки грантів екосистеми менш передбачувані за часом і обсягом, що робить їх складнішими для врахування ринком заздалегідь.

Чи достатньо прозорості ланцюга?

На-ланцюгова прозорість щодо залишків заблокованих балансів є частковою. Значна частина даних про розблокування та розподіл зберігається у базах даних фонду, а не виключно підтверджується на-ланцюговими смартконтрактами, що означає, що трейдери залежать від періодичних розголошень, а не від безперервного, перевірюваного на-ланцюговому обліку. Ця інформаційна асиметрія є реальним ризиком, якщо макроумови погіршаться, а великі власники діятимуть до публічного звітування.

Які макроризики повинні враховувати трейдери SUI?

Три макрофактори можуть посилити ризик залишкового розблокування:

-

Звуження ліквідності на ширшому ринку криптовалют, що історично найбільше впливає на токени Layer-1 з високим бета-коефіцієнтом.

-

Зростання домінування bitcoin, яке відтягує капітал з альткоїнів незалежно від фундаментальних показників проекту.

-

Регуляторні зміни, що впливають на позиції токенів, утримуваних венчурними фондами США чи Європи, що можуть прискорити залишкові розподіли інсайдерів.

Як порівнюється пост-розблокування пропозиції SUI з іншими Layer-1?

Пост-розблокування профіль пропозиції SUI тепер структурно схожий на інші основні Layer-1, які подолали трирічний рубіж, коли основна частина залишкових емісій пов’язана з безпекою мережі, а не з ліквідністю інвесторів. Нижче наведена таблиця, яка ілюструє положення SUI щодо співвідношення обігової та максимальної пропозиції на порівнянних етапах їхнього життєвого циклу.

|

Токен

|

Приблизно обіг / максимальна пропозиція

|

Основний залишковий джерело викидів

|

|

SUI

|

~40%

|

Стейкати субсидію + резерв спільноти

|

|

APT

|

~55%

|

Стейкінг-відсотки + резерв екосистеми

|

|

SOL

|

~85%

|

Графік інфляції (зменшення)

|

|

AVAX

|

~60%

|

Стейкінгові емісії

|

Порівняння підкреслює, що SUI все ще має більший потенціал збільшення номінальної пропозиції порівняно з більш дослідними конкурентами, але тиск на продаж, обумовлений клином, наблизився до більш стабільного, обумовленого емісією профілю, характерного для встановлених мереж довідного стейкінгу.

Що це означає для трейдерів опціонів і деривативів SUI?

Для трейдерів деривативів завершення вестингу інсайдерів зменшує один із структурних хвостових ризиків, що був закладений у неявній волатильності SUI. Продавці премій — ті, хто пише коллі та путі для отримання IV — тепер можуть забезпечувати середовище пропозиції, де основним ризиком є поступова емісія та макро-бета, а не різкі події розблокування, які історично спричиняли стрибки реалізованої волатильності в дні навколо дат звільнення.

Як слід коригувати вибір страйку?

Вибір страйків повинен враховувати вузьший очікуваний діапазон з боку пропозиції та ширший діапазон з боку попиту. Зі зменшенням продавецького тиску з боку інсайдерів, страйки вниз можна розміщувати трохи ближче до спот-ціни для кеш-забезпечених путів, тоді як страйки вгору для колів повинні враховувати потенціал пробоїв, спричинених попитом, з покращенням якості флоату.

Що повинні спостерігати продавці премії?

Продавці премії повинні стежити за трьома сигналами:

-

Тижневі чисті потоки стейкінгу як проксі-показник того, чи нові ліквідні SUI знову блокуються.

-

Оголошення про розподіл фондів, які можуть передувати виплатам грантів.

-

Ставки фінансування на перпетуалі, які часто вказують на зміни позицій до рухів на спот-ринку.

Як торгувати SUI на KuCoin

KuCoin пропонує повний стек для торгівлі SUI на спот, маржових, ф'ючерсних та опційних ринках, надаючи трейдерам кілька способів вираження поглядів щодо післярозблокування. Спот-пари дозволяють безпосередньо накопичувати SUI проти USDT та інших котуючих активів, тоді як перпетуальні ф'ючерси на SUI забезпечують леверидж з глибокою ліквідністю для стратегій як з направленням, так і для хеджування.

Щоб почати:

-

Створіть акаунт на KuCoin або увійдіть у нього та завершіть верифікацію особи.

-

Депозитуйте кошти за допомогою криптовалютного переказу або підтримуваних фіатних шляхів.

-

Перейдіть до ринку SUI/USDT для спотової торгівлі або відкрийте інтерфейс ф'ючерсів для безстрокових контрактів.

-

Встановіть розмір позиції та параметри ризику, виходячи з вашого погляду на криву пропозиції після розблокування.

-

Розгляньте стейкінг будь-яких спот-активів, щоб отримувати власний дохід, поки очікуєте формування напрямкових установок.

Нові користувачі тепер можуть зареєструватися на KuCoin і отримати до 11 000 USDT у вигляді нагород для нових користувачів.

Висновок

Завершення розблокування SUI за три роки — це справжній структурний зсув, а не просто календарна подія. Ранні учасники, венчурні інвестори та команда Mysten Labs завершили своє первинне виплатне розподілення, і тепер джерелом нової пропозиції є спільнотні резерви та субсидії на стейкінг — потоки, які щомісяця менші, більш передбачувані й, можливо, краще відповідають участи в ланцюжку, ніж концентровані виплати інсайдерам.

Бюджетний сценарій полягає в тому, що попит вже поглинув найбільші продажі, а 40% флоту, поєднаний із зростанням активності екосистеми, створюють позитивний сценарій на 2026 рік. Медвежий сценарій полягає в тому, що 60% максимальної пропозиції все ще знаходяться в програмах, що контролюються фондом, прозорість цих балансів у мережі обмежена, і будь-яке погіршення макроекономічної ситуації може посилити вплив навіть невеликих нових емісій.

Для трейдерів практичний висновок полягає в тому, що SUI перейшов від волатильності, обумовленої випуском, до більш традиційного профілю пропозиції, зумовленого емісією — режим, який нагороджує дисципліноване розміщення позицій, увагу до стейкінгу та потоків грантів і терпіння щодо катализаторів попиту.

ЧАСТІ ПИТАННЯ

1. Коли був запущений мейннет SUI і чому трьохрічна річниця має значення?

SUI мейннет запущено у травні 2023 року. Трьохрічна річниця має велике значення, оскільки більшість внутрішніх виділень дотримувалися стандартної структури з 1-річним кліффом та лінійним виплатами протягом 24 місяців, що означає, що трьохрічна річниця відзначає завершення найбільших запланованих виплат внутрішнім учасникам.

2. Скільки SUI зарезервовано, і чи зменшує стейкінг ефективний продажний тиск?

Значна частка обігових SUI делегована валідаторам, а стейкні токени підлягають періоду розблокування перед тим, як їх можна продати. Це зменшує ефективний обіг, доступний для негайного продажу, і може зменшити вплив нових емісій на ціну, хоча стейкні токени не вилучаються з обігу назавжди.

3. Чи має SUI механізм знищення токенів?

SUI використовує частину комісій за транзакції для фінансування повернень за зберігання та винагород для валідаторів, а не механізму чистого знищення. Чиста зміна пропозиції залежить від балансу між новими емісіями та будь-якими дефляційними компонентами комісій, тому SUI не слід вважати дефляційним активом за замовчуванням.

4. Як я можу незалежно перевірити дані про розблокування SUI?

Торгівці можуть перевіряти розкриття Sui Foundation за допомогою сторонніх трекерів, які відстежують рухи великих гаманців та календарі запланованих розблокувань. Оскільки деякі облікові дані про розблокування зберігаються поза ланцюгом, поєднання кількох джерел є більш надійним, ніж залежність від будь-якої окремої панелі.

5. Яка різниця між випусками Комуніті-резерву та Стейк-субсидії?

Резерв спільноти — це фонд, що контролюється фундацією, використовується для грантів екосистеми, партнерств та довгострокових стимулів для спільноти, випускається за розсудом фундації. Субсидія на стейкінг — це програмна емісія, що сплачується валідаторам та делегаторам для забезпечення безпеки мережі, з передбаченим зменшуваним графіком. Обидва механізми мають різні цілі та різні динаміки випуску.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.