Чому оцінка SpaceX може досягти $3 трильйони — і чи варто інвесторам хвилюватися через бульбашку

2026/06/16 17:07:00

Вступ

Чи може компанія, яка отримує менше 20 мільярдів доларів річного доходу, реалістично обґрунтувати оцінку в кілька трильйонів доларів?

Це питання є центром дискусії, що триває навколо SpaceX у 2026 році. Після рекордного публічного дебюту та швидкого зростання після лістингу, ринкові обговорення змістилися з питання про те, чи заслуговує SpaceX оцінку в трильйон доларів, на те, чи може вона в кінцевому підсумку наблизитися до $3 трильйонів. За повідомленням Reuters, опублікованим у червні 2026 року, IPO SpaceX нарешті зібрало близько $85,7 мільярда після того, як підписники використали додаткові права на виділення, а після лістингу торгівля тимчасово підняла компанію вище порогу $2 трильйонів.

Багато спостерігачів спочатку відкидали цей ріст як спекулятивний ентузіазм. Але інституційний капітал, схоже, оцінює SpaceX по-іншому. Замість оцінки традиційної авіакосмічної компанії ринки все частіше сприймають SpaceX як поєднання комунікаційної інфраструктури, стратегічних можливостей, підтримуваних урядом, орбітальної логістики та довгострокової технологічної опціональності.

Отже, чи зможе SpaceX дійти до $3 трильйони? І що важливіше — чи ця оцінка відображає раціональні очікування чи є спекулятивним бульбашкою?

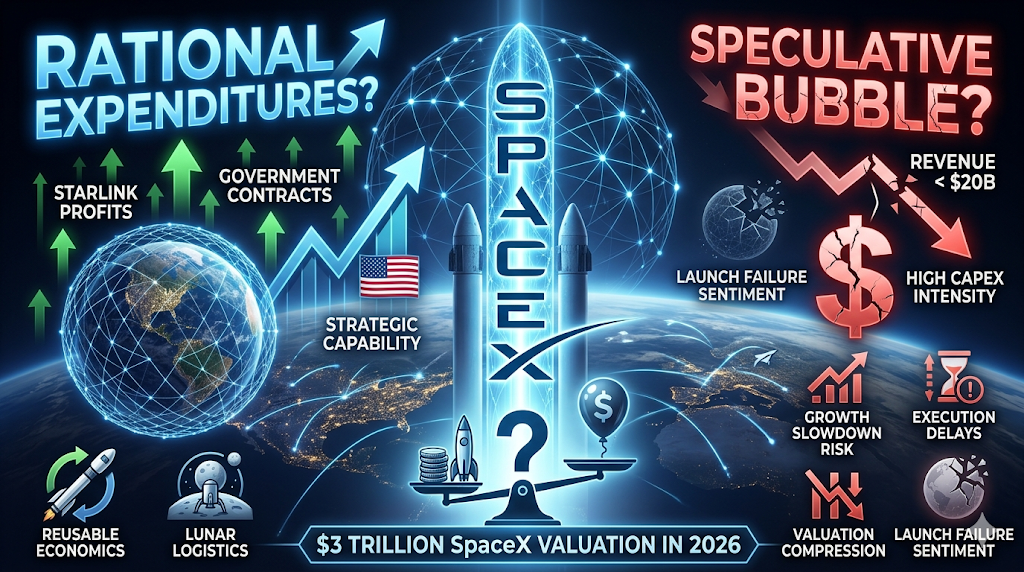

Що сприяє потенційній оцінці SpaceX у $3 трильйони?

Коротка відповідь полягає в тому, що інвестори більше не оцінюють SpaceX як ракетну компанію.

Традиційні аерокосмічні компанії зазвичай оцінюються на основі виробничих обсягів і контрактнихPipeline. SpaceX все більше оцінюється як платформна компанія з кількома перекриваючими джерелами доходу.

За даними Reuters та останніх ринкових розкриттів, SpaceX отримала приблизно 18,7 мільярда доларів США доходу у 2025 році, але після лістингу її ринкова капіталізація перевищила 2 трильйони доларів США. Ця різниця виглядає екстремальною за традиційними метриками оцінки, проте прихильники стверджують, що поточний дохід не повністю враховує майбутні можливості монетизації.

Три основні сценарії оцінки домінують у дискусіях інституційних інвесторів.

Starlink стає основним джерелом прибутку

Starlink перетворився з допоміжного бізнесу в центральний елемент інвестиційної теорії SpaceX.

Останній аналіз ринку оцінює, що Starlink забезпечив більшість операційної прибутковості SpaceX і становив значну частину консолідованого доходу на початок 2026 року. Зростання кількості підписників та географічне розширення перетворили бізнес з експериментальної інфраструктури на глобальну мережу зв’язку.

На відміну від запускових сервісів, супутниковий широкосмуговий інтернет створює постійний грошовий потік. Інвестори бачать три характеристики, що підтримують премійні мультиплікатори оцінки:

-

Доход від підписки замість разових контрактів

-

Розширення глобального ринку з можливістю адресації

-

Інфраструктурні переваги, які посилюються зі зростанням масштабу

Супутниковий інтернет також обслуговує групи клієнтів, до яких наземні провайдери важко дістатися — морські операції, віддалені регіони, аварійні зв’язки, військові розгортання та недостатньо обслуговувані території.

Прихильники стверджують, що якщо хмарна інфраструктура створила компанії вартістю в трильйони, інфраструктура орбітальних зв’язків може піти схожим шляхом.

Урядові контракти зменшують комерційний ризик

Стосунки SpaceX з клієнтами державного сектора значно змінюють те, як інвестори оцінюють ризик зниження. Урядові аерокосмічні контракти не є новими, але SpaceX займає незвичайно стратегічну позицію.

Місії NASA, оборонні програми, запускові операції, розгортання супутників та ініціативи у сфері національної інфраструктури все частіше залежать від можливостей SpaceX.

Інституційні інвестори часто інтерпретують це інакше, ніж типовий корпоративний дохід. Замість того щоб питати, чи може SpaceX здобувати клієнтів, ринки запитують, чи можуть уряди реалістично замінити SpaceX у великих масштабах.

Ця відмінність має значення, оскільки стратегічні інфраструктурні бізнеси історично отримують премії до оцінки. Це не виключає ризики, але змінює природу ризику з невизначеності попиту на невизначеність виконання.

Starship та довгострокова космічна інфраструктура функціонують як вбудовані опції

Третім драйвером є опціональність. Ринки рідко присвоюють повну поточну вартість проектам, які можуть зрілити лише через десятиліття. Однак вони часто присвоюють імовірнісно-зважену вартість трансформаційним можливостям.

Для SpaceX ця опційність включає:

-

Повністю повторно використовувана важка економіка запуску

-

Орбітальне виробництво

-

Інфраструктура космічних обчислень

-

Лунна логістика

-

Міжпланетні перевезення

-

Мережі довготривалого зв’язку

Важливо, що інвестори не обов’язково платять за колонізацію Марсу як таку. Вони можуть платити за можливість того, що SpaceX стане фундаментальною інфраструктурою для зовсім нових галузей.

Ця відмінність пояснює, чому моделі оцінки здаються від’єднаними від поточного прибутку.

Чи має поточна оцінка SpaceX реальний фінансовий сенс?

Відповідь залежить від того, яку модель використовують інвестори. Якщо SpaceX оцінюється як аерокосмічний підрядник, поточна оцінка здається надто високою.

Якщо інвестори сприймають SpaceX як інфраструктуру плюс зв’язок плюс експозицію на ШІ плюс довгострокову опціональність, припущення щодо оцінки стають більш гнучкими. Наведене нижче порівняння ілюструє цю складність.

| Компанія | Орієнтовна рамка оцінки | Основний драйвер зростання |

| Apple | Екосистема споживачів | Пристрої та сервіси |

| Microsoft | Програмне забезпечення та хмара | Підприємницька інфраструктура |

| Amazon | Комерція та хмарні технології | Ефекти мережі |

| SpaceX | Комунікації та космічна інфраструктура | Розширення платформи |

Прихильники стверджують, що історичні лідери ринку часто здавалися дорогими до того, як монетизація дозріла. Критики відповідають, що навіть домінуючі компанії в кінцевому підсумку потребували зростання доходів, щоб обґрунтувати ринкову капіталізацію.

Згідно з недавнім аналізом IPO, опублікованим у 2026 році, наведені мультиплікатори оцінки помістили SpaceX майже на рівні або вище 90x щорічних продажів залежно від методології. Такий рівень вимагає надзвичайного виконання.

Щоб обґрунтувати 3 трильйони доларів математично, інвесторам, ймовірно, потрібно припустити:

-

стійкий двозначний річний ріст,

-

подальше розширення Starlink,

-

успішне розгортання Starship,

-

стабільний попит з боку уряду,

-

та абсолютно нові категорії доходів.

Чи є SpaceX бульбою чи раціональним переоцінюванням?

Вважати кожен дорогий актив бульбашкою — надто спрощувати поведінку ринку. Бульбашка виникає, коли ціна постійно відокремлюється від реалістичного майбутнього генерування готівки. Перевінцювання відбувається, коли ринки оновлюють припущення щодо майбутньої економіки.

Сьогодні існують обидві інтерпретації.

Аргумент про бульбашку

Ведмежий сценарій простий. Доходи залишаються малими порівняно з оцінкою. Прибутковість залишається нестійкою. Вимоги до капітальних витрат продовжують зростати. Останні звіти свідчать про значні інвестиції в ініціативи з росту, незважаючи на зростання доходів.

Критики стверджують, що інвестори можуть надто багато виводити з обмеженої кількості підтверджених бізнесів. Кілька проблем виокремлюються:

-

Обсяг доходів залишається скромним порівняно з оцінкою

-

Припущення щодо розширення поширюються на багато років вперед

-

Конкурентні загрози залишаються можливими

-

Невдачі запуску можуть швидко пошкодити настрій

У цій рамці оцінка сильно опирається на майбутнє виконання.

Аргумент перез ціноутворення

Бульвішний аргумент стверджує, що традиційні методи оцінки недооцінюють перехід платформ. Прихильники зазначають, що ринки неодноразово недооцінювали компанії під час великих інфраструктурних змін.

Приклади часто включають:

-

хмарні обчислення,

-

смартфони,

-

інтернет-торгівля,

-

та інфраструктура штучного інтелекту.

Аргумент полягає не в тому, що SpaceX зараз заслуговує на 3 трильйони доларів. Аргумент у тому, що власність на стратегічну інфраструктуру стає все більш цінною зі згуртуванням екосистем.

Якщо протягом наступних двадцяти років космос стане важливою економічною сферою, інвестори можуть віддати перевагу агресивним вкладенням на початку, ніж повністю пропустити можливість.

Які ризики можуть підірвати інвестиційну теорію на $3 трильйони?

Найсильніші бул-ринки все ще залежать від збереження припущень. Оцінка SpaceX стає слабшою, якщо хоча б одне з фундаментальних припущень не виправдовується.

Ризик 1: Зростання Starlink уповільнюється

Підписні бізнеси залежать від розширення. Якщо аквізиція клієнтів сповільнюється або ціни зменшуються, очікування щодо оцінки можуть бути переглянуті.

Ризик 2: Затримки виконання Starship

Велика частина майбутнього сценарію залежить від значного зниження витрат на запуск. Технічні перешкоди зменшать довіру до довгострокових прогнозів.

Ризик 3: Ризик концентрації з боку уряду

Стратегічні стосунки забезпечують стабільність, але також концентрацію. Зміни політики або конкурентна закупівля можуть вплинути на припущення щодо зростання.

Ризик 4: Стиснення оцінки на ринках зростання

Навіть якщо виконання залишається сильним, макроекономічні умови можуть знизити прийнятні мультиплікатори оцінки. Історія показує, що відмінні компанії все ще можуть зазнавати серйозного переоцінювання.

Як торгувати SpaceX та акціями США на KuCoin

KuCoin надає вам спрощений доступ до SPCX та зростаючого спектру крипто-еквіті продуктів, роблячи його однією з найефективніших платформ для створення змішаного портфеля.

KuCoin також надає доступ до торгівлі безстр на акції США — це означає, що ви можете ребалансувати між криптовалютними та американськими акційними натягами, не виходячи з платформи. У поєднанні з інфраструктурою безпеки біржі першого рівня, KuCoin позиціонується як інструмент для інвесторів, які шукають гнучкість між обох класами активів.

Висновок

Приблизно $3 трильйони оцінки SpaceX звучить надзвичайно, але ринки більше не оцінюють компанію як виробника ракет.

Інвестори все частіше сприймають SpaceX як поєднання глобальної інфраструктури зв’язку, стратегічних урядових можливостей, економіки запусків та довгострокової технологічної варіативності. Ця рамка пояснює, чому традиційні порівняння оцінки часто здаються від’єднаними.

В той же час скептицизм залишається обґрунтованим.

Поточний дохід все ще становить лише частину того, що зазвичай підтримує ринкову капіталізацію в трильйони доларів. Більша частина сьогоднішньої оцінки залежить від виконання на роки в майбутньому. Starlink повинен продовжувати масштабуватися, Starship повинен доставляти, і мають з’явитися нові бізнес-моделі.

Найбільш збалансована інтерпретація полягає в тому, що це не чиста спекуляція, ні повністю доведена економіка. Ринки ефективно роблять довгострокову ставку на те, що космос стане наступною фундаментальною платформою для глобальної економіки.

Якщо це відбудеться, $3 трильйони можуть згодом виглядати консервативно. Якщо ні — сьогоднішня оцінка може стати випадком, коли майбутні очікування занадто випередили фінансову реальність.

ЧАСТІ ПИТАННЯ

-

Який бізнес найбільше впливає на оцінку SpaceX сьогодні?

Starlink, схоже, є найбільшим внеском завдяки регулярному доходу та більш сильним характеристикам прибутковості.

-

Чи є SpaceX прибутковою?

Звітний дохід значно зростав, але консолідована прибутковість залишається під впливом інтенсивності інвестицій та витрат на розширення.

-

Чому інвестори порівнюють SpaceX з технологічними компаніями, а не з авіакосмічними?

Оскільки інвестори все частіше сприймають SpaceX як вкладення в інфраструктуру та платформу, а не як виробництво.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.